Tamaño y Participación del Mercado de Sistemas de Colaboración Tripulados No Tripulados de Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

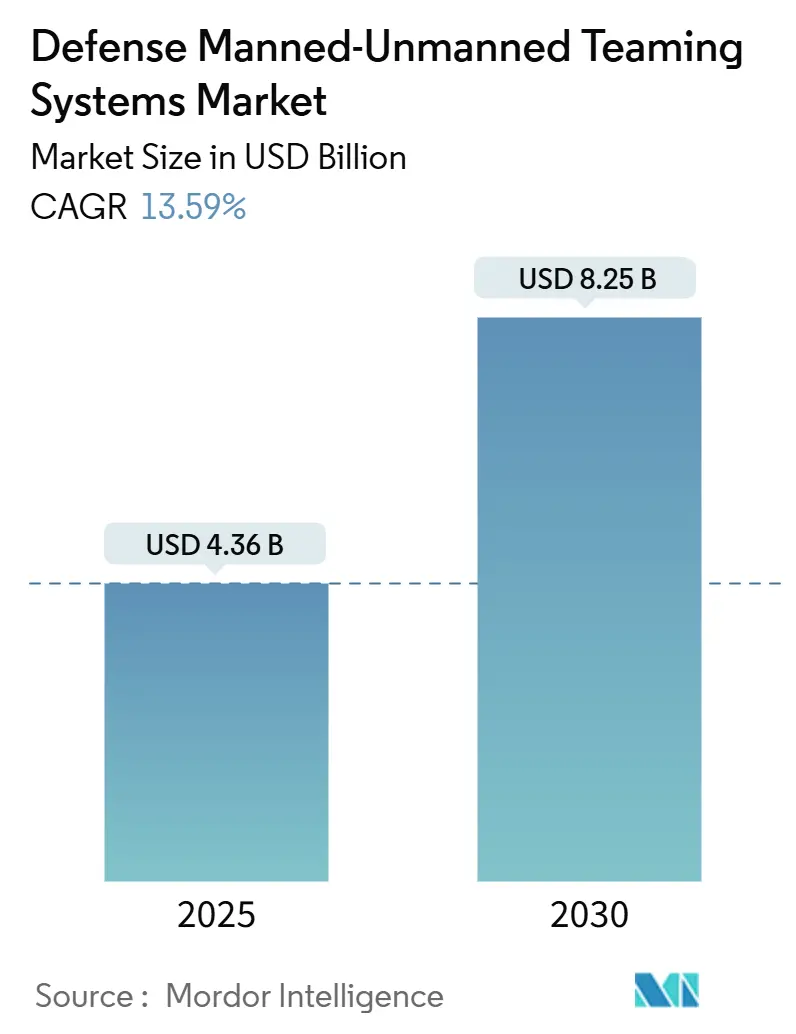

| Tamaño del Mercado (2025) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.59% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Colaboración Tripulados No Tripulados de Defensa por Mordor Intelligence

El tamaño del mercado de sistemas de colaboración tripulados-no tripulados de defensa se estima en USD 4,36 mil millones en 2025 y se proyecta que alcance USD 8,25 mil millones para 2030, lo que representa una CAGR del 13,59%. El impulso proviene de cambios doctrinales que enfatizan las operaciones distribuidas entre humanos y máquinas, la rápida evolución de la inteligencia artificial (IA) y las comunicaciones seguras de baja latencia que vinculan plataformas tripuladas y autónomas en todos los dominios de combate. El financiamiento acelerado para la arquitectura de Mando y Control Conjunto en Todos los Dominios (JADC2) del Pentágono, los mandatos de modernización de aeronaves de ala rotatoria de la OTAN y los éxitos en las demostraciones de alas leales amplían el mercado de sistemas de colaboración tripulados-no tripulados de defensa más allá de los programas aeroespaciales heredados hacia los ámbitos terrestre y marítimo. Las actualizaciones definidas por software ahora marcan el ritmo de los despliegues de capacidades, reduciendo el tiempo desde el concepto hasta el despliegue en campo y permitiendo a los ministerios de defensa aprovechar los ciclos de innovación de IA comercial dentro de los ciclos de vida tradicionales de las plataformas. Mientras tanto, los costos de refuerzo cibernético y de certificación de flotas mixtas moderan la adopción a corto plazo, lo que obliga a los proveedores a diseñar paquetes de seguridad modulares que soporten entornos electromagnéticos en disputa sin excluir a las fuerzas aliadas más pequeñas del mercado.

Conclusiones Clave del Informe

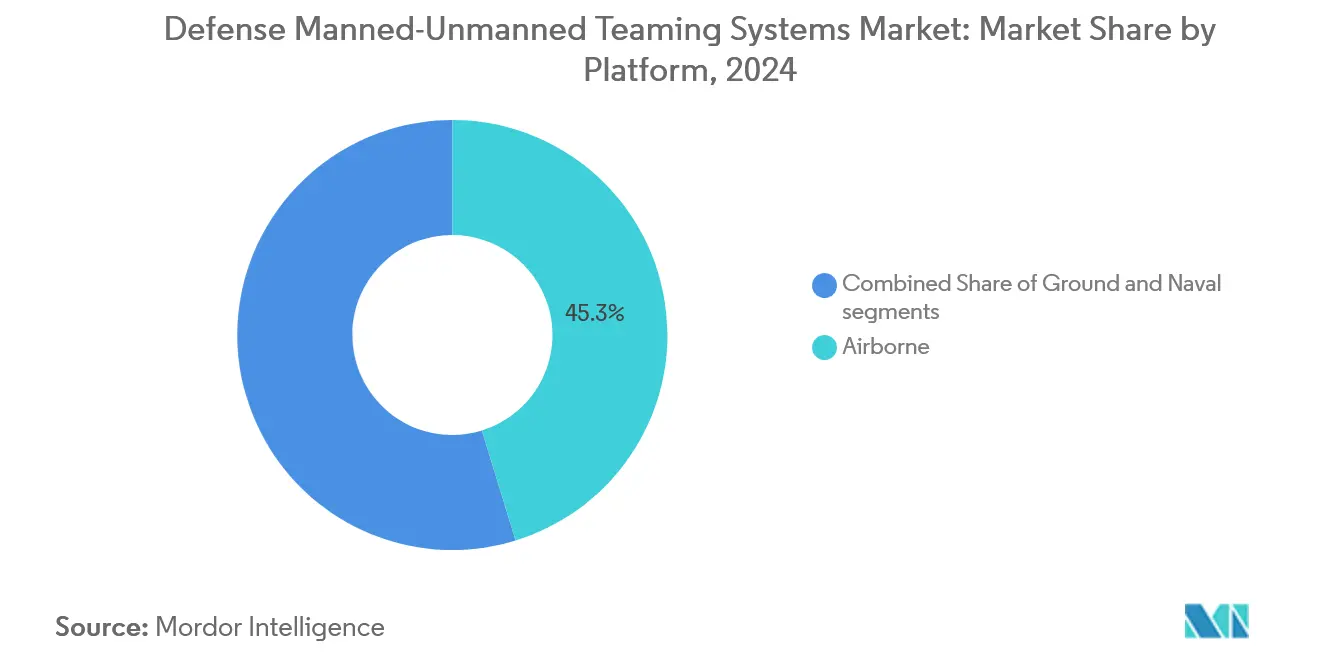

- Por plataforma, los sistemas aéreos lideraron con una participación del 45,25% del mercado de sistemas de colaboración tripulados-no tripulados de defensa en 2024, mientras que las soluciones navales registraron la CAGR proyectada más rápida del 15,71% hasta 2030.

- Por nivel de autonomía, la autonomía colaborativa (LOA 3) capturó el 42,75% de la participación del mercado de sistemas de colaboración tripulados-no tripulados de defensa en 2024; la autonomía de enjambre (LOA 5) está en camino de alcanzar una CAGR del 15,71% hasta 2030.

- Por oferta, el hardware representó el 55,32% del tamaño del mercado de sistemas de colaboración tripulados-no tripulados de defensa en 2024, mientras que se prevé que las soluciones de software se expandan a una CAGR del 14,91%.

- Por aplicación, la ISR dominó con una participación de ingresos del 45,69% en 2024; las operaciones de combate avanzan a una CAGR del 14,52% hasta 2030.

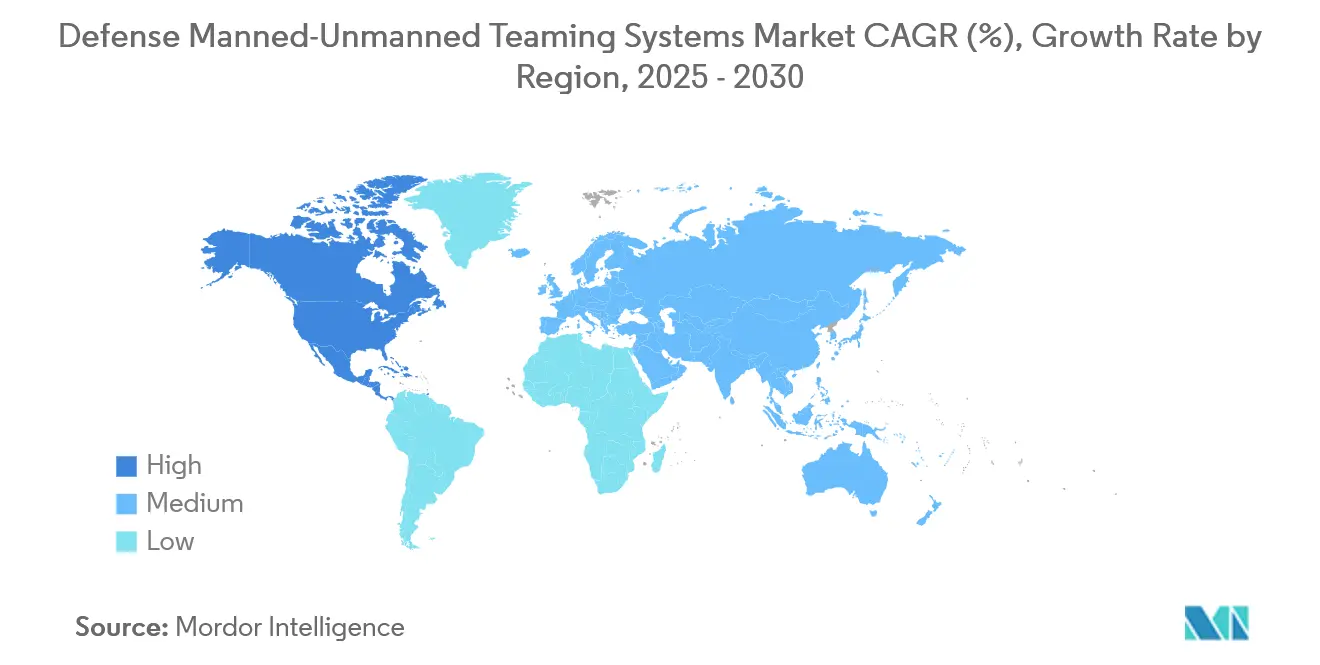

- Por geografía, América del Norte lideró con el 38,22% de los ingresos globales en 2024 y se proyecta que registre la CAGR regional más alta del 16,23% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Sistemas de Colaboración Tripulados No Tripulados de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (±) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido de aeronaves de combate de pilotaje opcional | +2.8% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del financiamiento del JADC2 del Departamento de Defensa | +3.1% | Global, con enfoque en América del Norte e Indo-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de integración de aeronaves de ala rotatoria de próxima generación de la OTAN | +2.9% | Europa y aliados de la OTAN, naciones asociadas | Mediano plazo (2-4 años) |

| Algoritmos de enjambre impulsados por IA que permiten colaboración de baja latencia | +2.7% | Global, con inicio en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de disuasión en el Indo-Pacífico financiados por el Quad | +1.8% | Núcleo de Asia-Pacífico, naciones aliadas | Largo plazo (≥ 4 años) |

| Creciente demanda de operaciones de combate integradas tripuladas-no tripuladas | +0,5 | Global, con enfoque en América del Norte e Indo-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Rápido de Aeronaves de Combate de Pilotaje Opcional

El despliegue rápido de aeronaves de combate de pilotaje opcional impulsa el mercado de sistemas de colaboración tripulados-no tripulados de defensa, ya que los ejércitos buscan plataformas flexibles que puedan alternar entre modos tripulados y no tripulados. El contrato de Dominancia Aérea de Nueva Generación (NGAD) por USD 20 mil millones respalda el movimiento del Pentágono hacia aeronaves que alternan entre modos tripulados y no tripulados, reduciendo los costos de entrenamiento, extendiendo la resistencia de las misiones y protegiendo a los pilotos de ataques de penetración de alto riesgo.[1]Boeing, "Boeing recibe el contrato NGAD para el Programa de Dominancia Aérea de Nueva Generación," boeing.com Las hojas de ruta europeas comparables dentro del Sistema de Combate Aéreo del Futuro (FCAS) sincronizan la adquisición, creando un canal transatlántico de activos de ala leal intercambiables que reduce el costo unitario incremental a medida que los volúmenes escalan. Esta capacidad mejora la adaptabilidad de las misiones, reduce el riesgo para los pilotos y acelera la integración de los conceptos de colaboración no tripulada en las estructuras de fuerza existentes para la superioridad operacional.

Aumento del Financiamiento del Departamento de Defensa para el Mando y Control Conjunto en Todos los Dominios

El aumento del financiamiento del Departamento de Defensa para el JADC2 está acelerando significativamente la adopción de sistemas de colaboración tripulados-no tripulados. El JADC2 enfatiza la conectividad fluida, la fusión de datos y la toma de decisiones rápida en los dominios aéreo, terrestre, marítimo, espacial y cibernético. El mayor financiamiento permite un desarrollo más rápido de redes interoperables que permiten a las aeronaves tripuladas, los sistemas terrestres y las plataformas no tripuladas coordinarse en tiempo real. La asignación de USD 4.700 millones del año fiscal 2024 del JADC2 formaliza una capa de red donde los sistemas de colaboración tripulados-no tripulados de defensa actúan como nodos ricos en datos, permitiendo a los comandantes reducir los ciclos de sensor a tirador y aplicar efectos más rápido de lo que los adversarios pueden reaccionar.[2]Departamento de Defensa de los Estados Unidos, "Estrategia de Implementación del Mando y Control Conjunto en Todos los Dominios," defense.gov Los mandatos de arquitectura abierta dentro del JADC2 atraen a empresas de software no tradicionales, acelerando la diversidad de algoritmos al tiempo que interrumpen las jerarquías establecidas entre contratistas principales y subcontratistas. Al mejorar la conciencia situacional, acelerar los ciclos de respuesta y apoyar el targeting de precisión, esta inversión impulsa directamente la demanda de soluciones avanzadas de colaboración tripulados-no tripulados. En última instancia, el financiamiento del JADC2 garantiza que la integración de la colaboración tripulados-no tripulados se convierta en el centro de las estructuras de fuerza modernas, permitiendo operaciones multidominio superiores y dominio del campo de batalla.

Mandatos de Integración de Aeronaves de Ala Rotatoria de Próxima Generación de la OTAN

Los mandatos de la OTAN para integrar aeronaves de ala rotatoria de próxima generación impulsan el mercado de sistemas de colaboración tripulados-no tripulados de defensa, ya que las naciones aliadas preparan flotas que pueden operar sin problemas con plataformas no tripuladas. Estos requisitos enfatizan la interoperabilidad, la conectividad digital y la adaptabilidad avanzada de las misiones, convirtiendo la colaboración tripulados-no tripulados en una capacidad de referencia para los helicópteros del futuro. La aprobación en 2025 de los requisitos de aeronaves de ala rotatoria de próxima generación de la alianza obliga a cada nación miembro a incorporar capacidades de colaboración tripulados-no tripulados en las flotas de helicópteros para 2028, estableciendo estándares comunes que reducen el riesgo de integración y concentran la demanda europea en un conjunto más reducido de plataformas conformes.[3]OTAN, "Requisitos de Capacidad de Aeronaves de Ala Rotatoria de Próxima Generación Aprobados," nato.int Estas reglas se extienden a los estados asociados en el Indo-Pacífico, multiplicando las perspectivas de exportación para Airbus, Leonardo y los competidores estadounidenses emergentes. Al impulsar inversiones en estándares comunes, arquitecturas modulares y tecnologías de colaboración no tripulada, la OTAN garantiza que las fuerzas de la coalición puedan lograr una ejecución de misiones unificada, una mejor conciencia situacional y menores riesgos operacionales. Los mandatos de integración aceleran la demanda de soluciones de colaboración tripulados-no tripulados, ya que los programas de modernización de aeronaves de ala rotatoria en los estados miembros priorizan la colaboración tripulada-no tripulada como un habilitador clave de la efectividad del campo de batalla de próxima generación.

Algoritmos de Enjambre Impulsados por IA

Los algoritmos de enjambre impulsados por IA impulsan el mercado de colaboración tripulados-no tripulados al permitir comportamientos coordinados y autónomos entre activos no tripulados que multiplican los efectos de las misiones. Las pruebas de enjambre de más de 100 drones de la DARPA validaron bucles de decisión de menos de un segundo que permiten a un operador comandar muchos vehículos, reduciendo la huella de personal y permitiendo a las fuerzas pequeñas lograr masa distribuida a escala.[4]DARPA, "Las Demostraciones de Enjambre Autónomo Validan la Coordinación de Múltiples Plataformas," darpa.mil Los especialistas en IA comercial participan a través de empresas conjuntas, inyectando iteración a velocidad de capital de riesgo en los programas de defensa sin comprometer las cadenas de datos clasificados. La IA de enjambre avanzada mejora la escalabilidad, la resiliencia y las tácticas adaptativas, permitiendo a las plataformas tripuladas orquestar grandes cantidades de drones de bajo costo para ISR, guerra electrónica, señuelos y ataques de precisión con carga reducida para el operador.

Análisis del Impacto de las Restricciones*

| Restricción | (±) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de refuerzo cibernético para el espectro electromagnético en disputa | -1.9% | Global, agudo en teatros de alta amenaza | Corto plazo (≤ 2 años) |

| Ambigüedad ética y legal en torno a la autonomía letal | -1.4% | Global, con reglas regionales mixtas | Largo plazo (≥ 4 años) |

| Retrasos en la certificación de aeronavegabilidad de flotas mixtas | -1.2% | Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad y desafíos de interoperabilidad | -1.5% | Global, con reglas regionales mixtas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Refuerzo Cibernético para el Espectro Electromagnético en Disputa

Los elevados costos de refuerzo cibernético de los sistemas que operan en entornos de espectro electromagnético en disputa son una restricción clave del mercado de colaboración tripulados-no tripulados de defensa. Garantizar enlaces de comunicación seguros, enlaces de datos resilientes y canales de control cifrados entre activos tripulados y no tripulados exige una inversión continua en medidas avanzadas de ciberseguridad. Los planificadores presupuestarios informan que la integración de formas de onda antijamming, enlaces cifrados y modos de respaldo autónomos eleva los costos unitarios entre un 25% y un 40% y extiende los calendarios de entrega entre 12 y 18 meses, comprimiendo los volúmenes de adquisición para los aliados más pequeños que carecen de líneas de financiamiento suplementarias. Las crecientes amenazas de interferencia, suplantación y guerra electrónica obligan a los ejércitos a adoptar costosas tecnologías de protección, aumentando los presupuestos de los programas y los gastos del ciclo de vida. Los actores de defensa más pequeños y las naciones aliadas a menudo enfrentan restricciones de financiamiento, lo que limita la adopción a escala. Estos crecientes costos de refuerzo cibernético ralentizan los ciclos de adquisición y dificultan el despliegue rápido de soluciones de colaboración tripulados-no tripulados en diversos teatros operacionales.

Ambigüedad Ética y Legal en Torno a la Autonomía Letal

La ambigüedad ética y legal que rodea a la autonomía letal es una restricción crítica para el mercado de sistemas de colaboración tripulados-no tripulados de defensa. El uso de plataformas no tripuladas en roles ofensivos plantea preguntas sobre la responsabilidad, el cumplimiento del derecho internacional humanitario y el uso proporcional de la fuerza. Las posiciones divergentes entre la guía de IA Responsable del Pentágono y la pendiente Ley de IA de la Unión Europea obligan a los contratistas a desarrollar múltiples configuraciones de autonomía, inflando los gastos de ingeniería no recurrentes y fragmentando el catálogo de productos certificados destinados a los mercados de exportación. Las preocupaciones sobre la delegación de decisiones de vida o muerte a sistemas impulsados por IA han generado un amplio debate dentro de la OTAN, la ONU y los ministerios de defensa. Esta incertidumbre a menudo retrasa la adquisición y limita el despliegue a gran escala, ya que los gobiernos enfrentan el escrutinio público y posibles desafíos legales. La falta de marcos regulatorios claros genera vacilación entre las partes interesadas, ralentizando la inversión en capacidades avanzadas de colaboración tripulados-no tripulados con funciones letales autónomas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio Aéreo Impulsa la Integración

Los sistemas aéreos representaron el 45,25% de los ingresos de 2024, lo que subraya las ventajas operacionales de combinar cazas tripulados con vehículos aéreos no tripulados de ala leal que amplían el alcance de los sensores y las cargas de armas sin aumentar el riesgo para los pilotos. Se proyecta que el tamaño del mercado de sistemas de colaboración tripulados-no tripulados de defensa para soluciones aéreas aumente un 15,71% anualmente a medida que la Aeronave de Combate Colaborativa de los Estados Unidos y el FCAS de Europa transiten del prototipo al despliegue en escuadrón.[6]Saab, "Integración del Agente de IA Centaur con el Caza Gripen E," saab.com Los vehículos terrestres siguen a medida que las lecciones de la guerra urbana destacan la utilidad de los exploradores robóticos en el reconocimiento subterráneo y en terrenos densos. Al mismo tiempo, la demanda marítima se construye en torno a las contramedidas de minas y las patrullas antisubmarinas, donde las embarcaciones no tripuladas operan donde los cascos tripulados no se atreven. La complejidad de la integración varía según el dominio: las aeronaves aprovechan los marcos establecidos de tráfico aéreo, mientras que los activos terrestres y navales deben reescribir la doctrina para tripulaciones mixtas bajo comunicaciones denegadas.

Por Nivel de Autonomía: Los Sistemas Colaborativos Lideran el Mercado

La autonomía colaborativa (LOA 3) capturó el 42,75% de las ventas de 2024, ya que los comandantes prefieren arquitecturas que mantienen a los humanos en el bucle de decisión pero delegan la detección, la navegación y la identificación de objetivos a las máquinas. La autonomía de enjambre (LOA 5) se acelera más rápido, con una CAGR del 13,83%, impulsada por algoritmos validados que abruman las defensas mediante vectores impredecibles. Los ministerios de defensa despliegan paquetes de autonomía mixta que combinan señuelos LOA 5 con tiradores LOA 3 para mitigar la exposición legal mientras cosechan ventajas de tempo. Esta tendencia refleja un equilibrio pragmático entre la efectividad operacional y la supervisión ética. Los sistemas colaborativos tranquilizan a los responsables de políticas al garantizar la autoridad humana sobre las acciones letales mientras explotan la eficiencia de las máquinas en entornos dinámicos. Mientras tanto, el impulso detrás de la autonomía de enjambre destaca su potencial disruptivo en ataques de saturación, guerra electrónica y penetración de espacio aéreo en disputa. Las crecientes inversiones en software de gestión de misiones habilitado por IA y arquitecturas de redes seguras refuerzan ambos segmentos.

Por Oferta: La Innovación en Software Acelera el Crecimiento

El hardware retuvo el 55,32% de los desembolsos de 2024, lo que refleja el peso de capital de los sensores, procesadores y radios seguras instalados en las flotas actuales. Sin embargo, el software disfruta de una CAGR del 14,91% hasta 2030, ya que el reentrenamiento de modelos de IA, las pilas de autonomía y las actualizaciones de ciberdefensa se trasladan a ciclos de suscripción que actualizan los comportamientos de los sistemas de armas tan rápido como se pueden acreditar nuevas versiones de código. Los servicios —entrenamiento, sostenimiento e integración de sistemas— crecen desde la base más pequeña pero con la pendiente más pronunciada, ya que la autonomía multifunción complica el soporte del ciclo de vida. El creciente peso del software refleja el cambio de la adquisición centrada en plataformas a la modernización centrada en capacidades. Las agencias de defensa ven cada vez más las pilas de autonomía, los algoritmos de coordinación de enjambres y los módulos de ciberseguridad como multiplicadores de fuerza que pueden actualizarse iterativamente sin reemplazar el hardware. Esta agilidad es fundamental para contrarrestar las amenazas de guerra electrónica en rápida evolución y la IA adversarial. Mientras tanto, el segmento de servicios se beneficia de la creciente demanda de entrenamiento de operadores en misiones de autonomía mixta, integración con sistemas heredados de mando y control (C2) y sostenimiento continuo de flotas tripuladas-no tripuladas. Estas tendencias subrayan cómo la innovación impulsada por software y los servicios del ciclo de vida remodelan las cadenas de valor que antes estaban dominadas exclusivamente por inversiones en hardware.

Por Aplicación: El Dominio de la ISR Enfrenta el Crecimiento del Combate

La ISR capturó el 45,69% de la demanda en 2024 porque los sensores no tripulados persistentes combinados con el reconocimiento de patrones humanos ofrecen inteligencia de alto valor con un riesgo mínimo. Las operaciones de combate, que avanzan a una CAGR del 14,52%, crecen sobre una doctrina que utiliza el targeting asistido por IA para desencadenar efectos masivos mientras se limita el daño colateral. Los roles de guerra electrónica se expanden a medida que los señuelos de enjambre saturan los radares enemigos, y las misiones logísticas aprovechan los convoyes autónomos para reducir la exposición de bajas en las rutas de reabastecimiento. El dominio de la ISR refleja la centralidad perdurable de la superioridad de la información en los conflictos modernos, donde la inteligencia oportuna impulsa tanto la disuasión como la efectividad de los ataques de precisión. Sin embargo, el rápido auge de las aplicaciones de combate señala un cambio doctrinal hacia el empleo de la colaboración tripulados-no tripulados como un multiplicador de fuerza activo en lugar de una capa de sensores pasiva. El crecimiento de la guerra electrónica destaca el papel creciente de las plataformas no tripuladas en la configuración de las batallas del espectro en disputa, cegando o engañando las defensas adversarias a escala. Mientras tanto, las misiones logísticas demuestran la versatilidad de la autonomía al reducir los riesgos en las cadenas de suministro vulnerables. En conjunto, estas aplicaciones ilustran cómo la adopción de la colaboración tripulados-no tripulados se está ampliando más allá del reconocimiento hacia las operaciones de espectro completo.

Análisis Geográfico

La participación del 38,22% de América del Norte se deriva de presupuestos robustos, rangos de prueba clasificados y una ventaja de más de una década en el despliegue de vehículos aéreos no tripulados de clase MQ; también registra la CAGR más rápida del 16,23% gracias al financiamiento del NGAD, el B-21 y el JADC2. Europa ocupa el segundo lugar, impulsada por el programa de aeronaves de ala rotatoria de próxima generación y el FCAS, pero moderada por la cautela regulatoria sobre la autonomía letal.

Asia-Pacífico, impulsada por la cooperación del Quad y los programas indígenas en Japón, Corea del Sur y Australia, registra ganancias de dos dígitos a medida que los socios alinean la adquisición con los estándares de enlace de datos de los Estados Unidos. Los clientes de Oriente Medio adoptan sistemas de colaboración tripulados-no tripulados para compensar las limitaciones de personal y operar en desiertos con GPS denegado, mientras que los usuarios africanos emergentes buscan embarcaciones de patrulla no tripuladas para la seguridad litoral. Esta distribución regional subraya cómo los imperativos estratégicos y la capacidad industrial dan forma a la adopción de la colaboración tripulados-no tripulados.

América del Norte aprovecha su madura base industrial de defensa para integrar la autonomía en plataformas de próxima generación, estableciendo rápidamente puntos de referencia globales. Los programas colaborativos de Europa subrayan el impulso hacia la soberanía en la defensa de alta tecnología, incluso cuando los debates éticos ralentizan el desarrollo de aplicaciones letales. El crecimiento de Asia-Pacífico refleja su doble énfasis en la I+D indígena y la interoperabilidad con las arquitecturas lideradas por los Estados Unidos, posicionándola como un arena de crecimiento fundamental. Mientras tanto, la adopción en Oriente Medio y África ilustra cómo los sistemas de colaboración tripulados-no tripulados son vistos cada vez más como habilitadores de guerra de alto nivel y soluciones rentables para las deficiencias de personal y seguridad.

Panorama Competitivo

El mercado está moderadamente consolidado: The Boeing Company, Lockheed Martin Corporation, Northrop Grumman Corporation, Airbus SE, Leonardo S.p.A. y Saab AB anclan las carteras de plataformas, pero se asocian cada vez más con empresas nativas de IA como Helsing para acelerar los lanzamientos de algoritmos. Las altas barreras de entrada —cumplimiento de la normativa ITAR, habilitaciones de seguridad y acceso a rangos de prueba— protegen a los titulares, aunque las resoluciones de arquitectura abierta permiten a los proveedores de software especializados integrarse en las pilas de sistemas finales a través de API.

La diferenciación migra del rendimiento de la célula a la velocidad del código, lo que obliga a los principales contratistas a adoptar canalizaciones ágiles de DevSecOps para que las funciones de autonomía se actualicen trimestralmente, no anualmente. También están surgiendo campeones regionales, con Hanwha Systems de Corea del Sur e Israel Aerospace Industries avanzando en plataformas de colaboración tripulados-no tripulados indígenas adaptadas a las doctrinas locales. Estas empresas aprovechan la competitividad de costos y los ciclos rápidos de creación de prototipos para desafiar a los principales contratistas occidentales en los mercados de exportación. Al mismo tiempo, grandes empresas tecnológicas como Palantir, Anduril y Shield AI están remodelando el ecosistema al ofrecer soluciones de IA, computación en el borde y enjambre como módulos plug-and-play. Esta convergencia de principales contratistas de defensa y empresas centradas en software crea un mercado de doble velocidad donde los titulares aseguran contratos de adquisición a largo plazo mientras los disruptores capturan ciclos de actualización ágiles. Las alianzas estratégicas, las empresas conjuntas y las adquisiciones se intensifican a medida que las partes interesadas compiten por dominar los estándares de autonomía y los marcos de interoperabilidad.

Líderes de la Industria de Sistemas de Colaboración Tripulados No Tripulados de Defensa

RTX Corporation

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BAE Systems y QinetiQ prueban el control del Eurofighter sobre vehículos aéreos no tripulados en el marco del Proyecto Hera Trials (sintético hasta ahora), validando la conectividad, la interoperabilidad, las interfaces humano-máquina y la autonomía basada en objetivos. Esto allanará el camino para operaciones reales de colaboración tripulada-no tripulada.

- Septiembre de 2025: Kratos y el Instituto Nacional de Ciencia y Tecnología de Sistemas de Chungshan presentan el vehículo aéreo no tripulado de ataque "Mighty Hornet IV", un dron objetivo MQM-178 mejorado con velocidad Mach 0,8, alta maniobrabilidad en G y un techo de 35.000 pies, diseñado para la comercialización internacional y roles operacionales de colaboración tripulados-no tripulados.

- Agosto de 2025: La Armada de la República de Corea está desarrollando un Grupo de Batalla de colaboración tripulados-no tripulados centrado en un portador de drones. El buque operará vehículos aéreos tripulados y no tripulados para apoyar operaciones de asalto anfibio.

Alcance del Informe Global del Mercado de Sistemas de Colaboración Tripulados No Tripulados de Defensa

| Aéreo |

| Terrestre |

| Naval |

| Autonomía Supervisada (LOA 2) |

| Autonomía Colaborativa (LOA 3) |

| Ala Autónoma/Ala Leal (LOA 4) |

| Autonomía de Enjambre (LOA 5) |

| Hardware |

| Software |

| Servicios |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Operaciones de Combate |

| Guerra Electrónica y Señuelo |

| Logística y Reabastecimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Plataforma | Aéreo | ||

| Terrestre | |||

| Naval | |||

| Por Nivel de Autonomía | Autonomía Supervisada (LOA 2) | ||

| Autonomía Colaborativa (LOA 3) | |||

| Ala Autónoma/Ala Leal (LOA 4) | |||

| Autonomía de Enjambre (LOA 5) | |||

| Por Oferta | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Operaciones de Combate | |||

| Guerra Electrónica y Señuelo | |||

| Logística y Reabastecimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del gasto en sistemas de colaboración tripulados-no tripulados de defensa?

El tamaño del mercado de sistemas de colaboración tripulados-no tripulados de defensa se sitúa en USD 4,36 mil millones en 2025 y se prevé que alcance USD 8,25 mil millones para 2030, lo que refleja una CAGR del 13,59%.

¿Qué dominio militar está adoptando la colaboración tripulados-no tripulados más rápidamente?

Los programas aéreos lideran con una participación de ingresos del 45,25%, impulsados por iniciativas de ala leal.

¿Por qué el crecimiento del software supera al del hardware en este campo?

Las actualizaciones de IA y autonomía pueden implementarse mediante actualizaciones de código, lo que impulsa una CAGR del 14,91% para el software al tiempo que reduce la necesidad de nuevas plataformas.

¿Cómo están dando forma a la demanda los requisitos de la OTAN?

Las reglas de aeronaves de ala rotatoria de próxima generación obligan a los 30 aliados a incorporar la colaboración tripulados-no tripulados en los helicópteros, creando una ola de adquisición sincronizada de varios miles de millones de dólares para 2028.

¿Qué desafíos ralentizan la adquisición?

El refuerzo cibernético añade hasta un 40% al costo unitario y la ambigüedad ética en torno a la autonomía letal complica la certificación, moderando las tasas de adopción.

¿Qué región presenta las mejores perspectivas de crecimiento?

América del Norte combina una base de ingresos del 38,22% con una CAGR del 16,23%, impulsada por las inversiones en JADC2 y NGAD.

Última actualización de la página el: