Tamaño y Participación del Mercado de Tratamiento de Amiloidosis por Transtiretina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Amiloidosis por Transtiretina por Mordor Intelligence

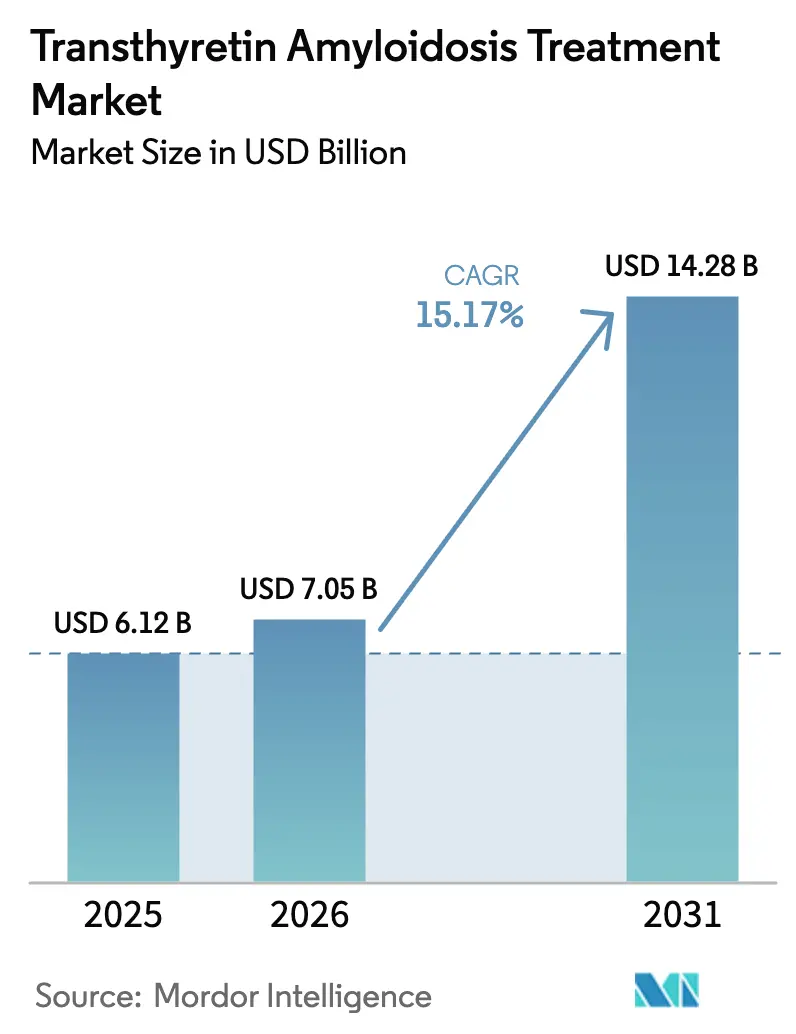

Se espera que el tamaño del mercado de tratamiento de amiloidosis por transtiretina crezca de USD 6.120 millones en 2025 a USD 7.050 millones en 2026 y se prevé que alcance USD 14.280 millones en 2031 a una CAGR del 15,17% durante el período 2026-2031.

Este crecimiento refleja las rápidas aprobaciones regulatorias de agentes modificadores de la enfermedad, la ampliación de la cobertura por parte de los pagadores y la detección más temprana mediante plataformas de cribado habilitadas por inteligencia artificial. Nuevos estabilizadores como el acoramidis y silenciadores de próxima generación como el vutrisiran reducen la muerte cardiovascular y las hospitalizaciones, mientras que las intervenciones de CRISPR de dosis única prometen un potencial curativo. Una población envejecida con insuficiencia cardíaca con fracción de eyección preservada, combinada con la incorporación de marcadores de amiloidosis a las guías de cardiología, amplía aún más el grupo de pacientes diagnosticados. América del Norte lidera la adopción, pero Asia-Pacífico muestra la expansión más rápida a medida que Japón, China y Australia aceleran las aprobaciones y la capacidad de fabricación nacional.

Conclusiones Clave del Informe

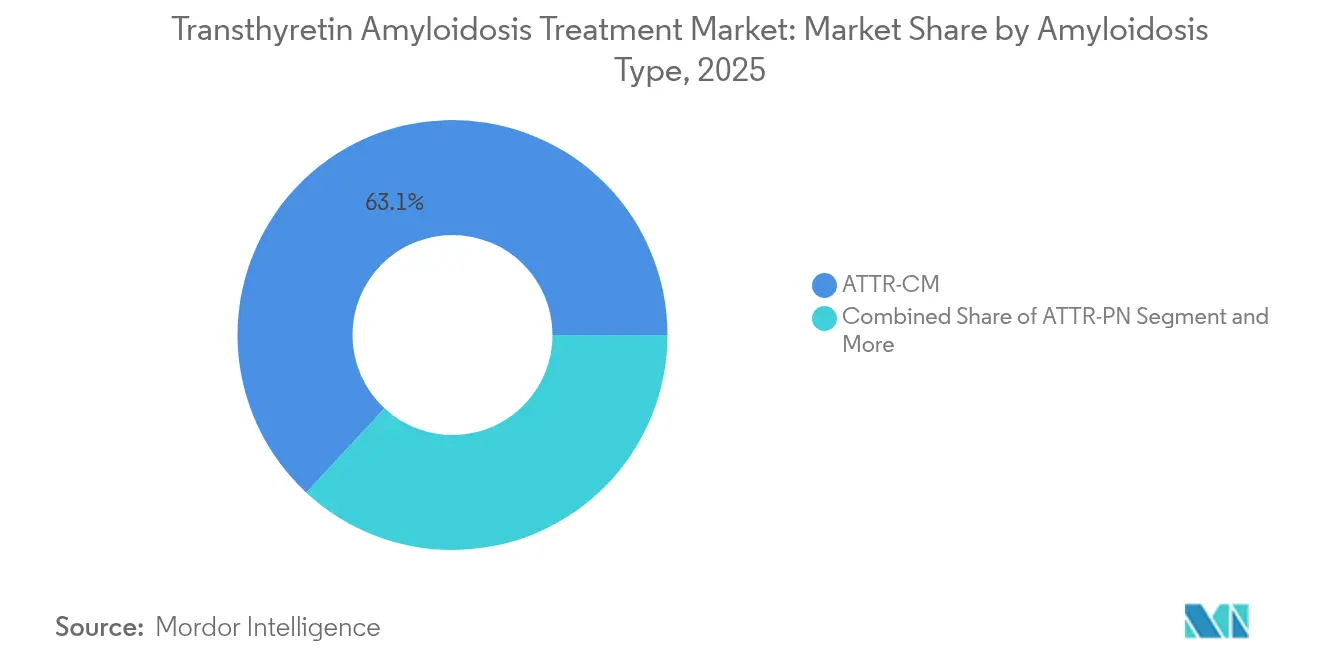

- Por tipo de amiloidosis, las manifestaciones cardíacas (ATTR-CM) representaron el 63,10% de la participación del mercado de tratamiento de amiloidosis por transtiretina en 2025, mientras que se proyecta que las variantes de polineuropatía se expandirán a una CAGR del 28,12% hasta 2031.

- Por clase terapéutica, los estabilizadores representaron el 52,95% del tamaño del mercado de tratamiento de amiloidosis por transtiretina en 2025, mientras que los silenciadores están preparados para crecer a una CAGR del 29,60% hasta 2031.

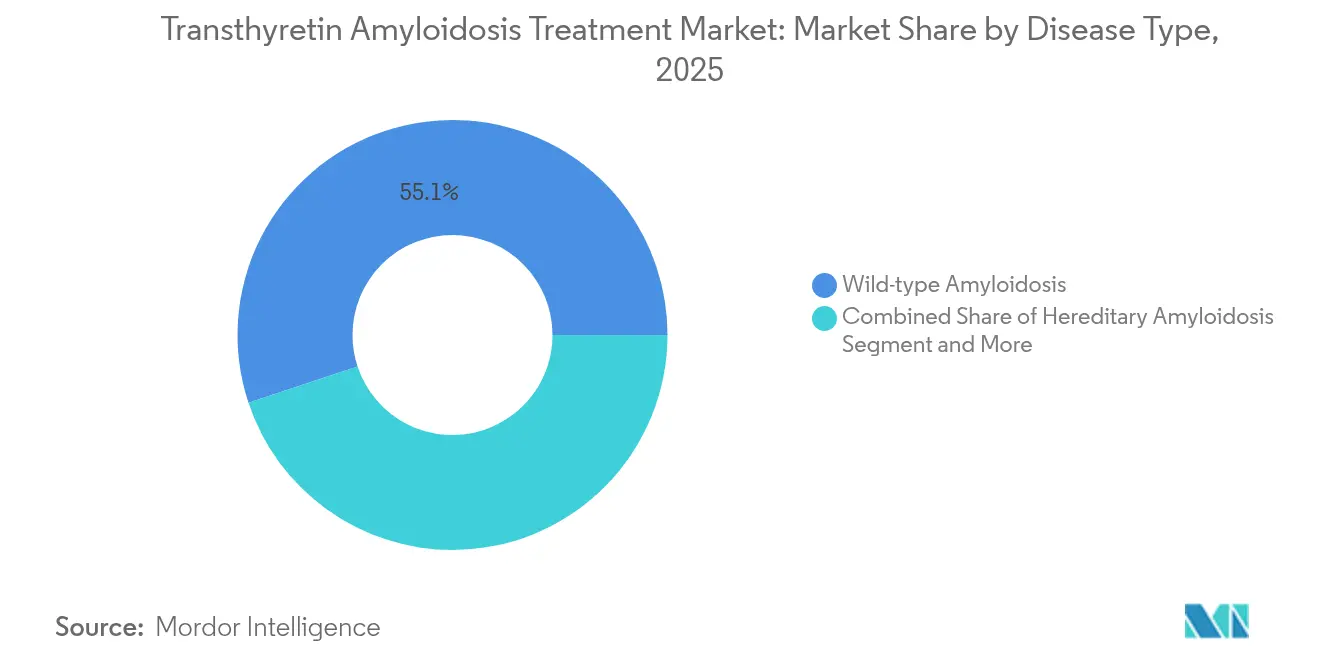

- Por tipo de enfermedad, las presentaciones de tipo salvaje contribuyeron con el 55,10% de los ingresos en 2025; las formas hereditarias se están acelerando a una CAGR del 31,40% impulsadas por el aumento del uso de pruebas genéticas.

- Por canal de distribución, las farmacias hospitalarias controlaron el 67,45% de las ventas en 2025; los canales especializados avanzan a una CAGR del 28,55% hasta 2031.

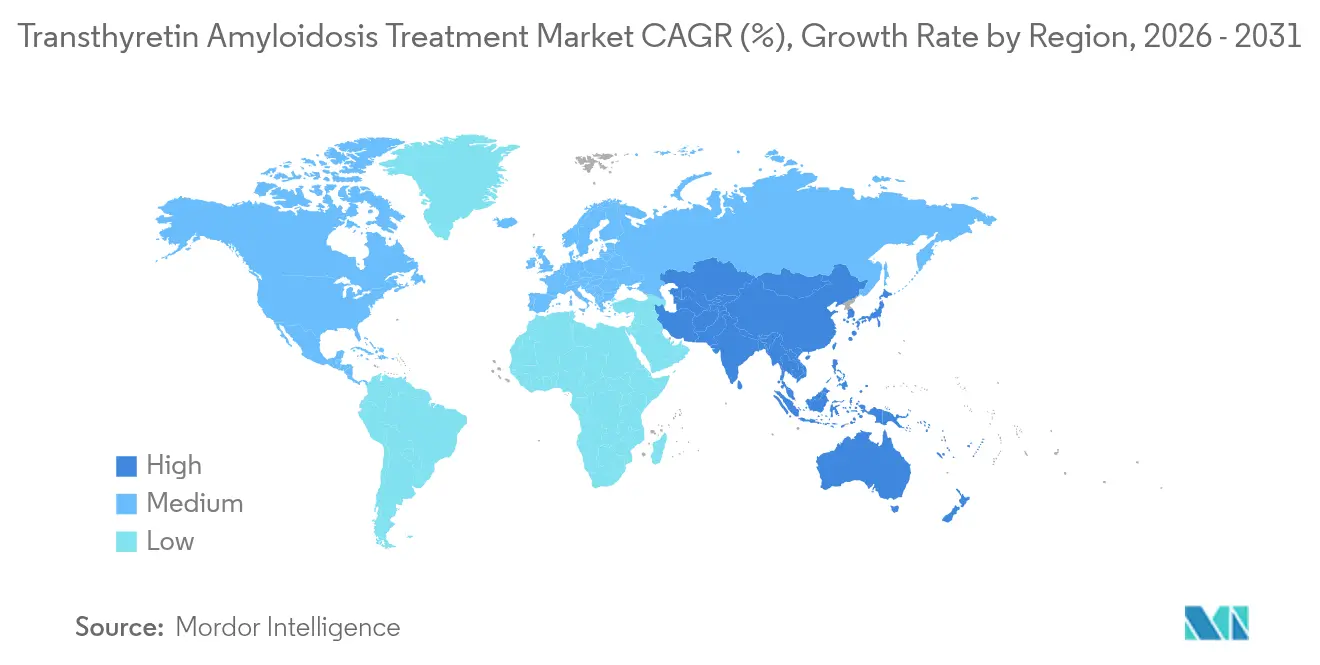

- Por geografía, América del Norte captó el 47,20% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico ascienda a una CAGR del 18,20%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Amiloidosis por Transtiretina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Envejecimiento de la Población y la Prevalencia de la Insuficiencia Cardíaca con Fracción de Eyección Preservada | +3.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones Regulatorias de Fármacos Modificadores de la Enfermedad | +4.1% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Intensificación del Proceso de Ensayos Clínicos (Silenciadores de ARN, Edición Génica) | +2.8% | Global, liderado por las vías regulatorias de EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Aumento de la Concienciación sobre la Enfermedad a través de Centros y Grupos de Defensa | +1.9% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Herramientas de Cribado Ecocardiográfico Habilitadas por Inteligencia Artificial | +1.5% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Marcadores de ATTR Incorporados a las Guías/Reembolso de Insuficiencia Cardíaca | +2.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones regulatorias de fármacos modificadores de la enfermedad

Tres aprobaciones fundamentales en 2024-2025 redefinieron el mercado de tratamiento de amiloidosis por transtiretina. La FDA autorizó el acoramidis en noviembre de 2024 tras un ensayo de Fase 3 que mostró un 42% menos de muertes y hospitalizaciones en comparación con el placebo[1]Administración de Alimentos y Medicamentos de EE. UU., "La FDA aprueba un fármaco para el trastorno cardíaco causado por la amiloidosis mediada por transtiretina," fda.gov. El vutrisiran le siguió en marzo de 2025, reduciendo la mortalidad por todas las causas en un 36% en 655 pacientes. Europa aprobó el acoramidis en noviembre de 2025 y Japón lo hizo en marzo de 2025, creando un acceso global casi simultáneo. Estas decisiones ponen fin al monopolio del tafamidis, introducen competencia de precios y amplían la diversidad mecanística para las diferentes etapas de la enfermedad.

Intensificación del proceso de ensayos clínicos (silenciadores de ARN, edición génica)

La innovación en CRISPR se aceleró cuando el NTLA-2001 de dosis única de Intellia redujo la TTR sérica media en un 91% en el día 28 en 72 participantes. El nucresiran de Alnylam logró una reducción máxima del 96% con dosificación semestral, inaugurando regímenes de acción más prolongada. El estudio MAGNITUDE de Fase 3 de Intellia con 765 pacientes marca el primer ensayo pivotal de edición génica in vivo, mientras que el esfuerzo de Fase 3 del ALXN2220 de Neurimmune introduce la depleción de amiloide. La amplitud del proceso de desarrollo respalda algoritmos de tratamiento de precisión adaptados al fenotipo, la mutación y la etapa de la enfermedad.

Aumento de la concienciación sobre la enfermedad a través de centros y grupos de defensa

Los registros internacionales revelaron una prevalencia del 18% de ATTR-CM entre las cohortes de insuficiencia cardíaca de alto riesgo, frente a estimaciones anteriores. La Clínica Mayo detectó amiloidosis cardíaca en el 1,25% de más de 31.000 ecocardiogramas[2]Colegio Americano de Cardiología, "Eficacia y seguridad del acoramidis," acc.org. Las guías de consenso publicadas en 2024 recomiendan el cribado rutinario en pacientes con síndrome del túnel carpiano bilateral, donde el 13,4% presentaba ATTR-CM. La red TRACE-AI de BridgeBio despliega herramientas de aprendizaje automático en los sistemas de salud, multiplicando la detección de casos más allá de las derivaciones a especialistas. La identificación más temprana amplía la población tratable y sostiene el crecimiento del mercado.

Herramientas de cribado ecocardiográfico habilitadas por inteligencia artificial

Los modelos de inteligencia artificial detectan ahora la amiloidosis cardíaca con un área bajo la curva del 91,1% en electrocardiogramas de rutina. Los despliegues hospitalarios de Pfizer facilitan el análisis automatizado de imágenes a gran escala, identificando candidatos para exploraciones confirmatorias. El estudio PANES-HF documentó que la ecocardiografía realizada por personal no especialista combinada con inteligencia artificial arrojó una sensibilidad del 84,6% y una especificidad del 91,4%. Los algoritmos multicéntricos estandarizan la interpretación de la gammagrafía cardíaca, minimizando la variabilidad entre lectores. Estos avances acortan la latencia diagnóstica de 8,6 años a meses, expandiendo el mercado de tratamiento de amiloidosis por transtiretina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Terapia Ultraelevados | -2.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Infradiagnóstico Debido a Síntomas Inespecíficos | -3.1% | Global, pronunciado en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Capacidad de Fabricación Limitada de Terapias de ARN | -1.9% | Global, cadena de suministro concentrada en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Presión de Autorización Previa de Pagadores y Contención de Costos | -2.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de terapia ultraelevados

Los precios de lista anuales superan los USD 225.000 para el tafamidis y los USD 244.000 para el acoramidis, situándolos entre los fármacos cardiovasculares más costosos. Los sistemas de salud que adoptan marcos basados en el valor exigen datos de resultados del mundo real para justificar los presupuestos, y las aseguradoras imponen reglas de terapia escalonada antes de cubrir los agentes de mayor precio. Estas condiciones económicas restringen la adopción en regiones de menores ingresos y podrían moderar la velocidad general del mercado a menos que los descuentos negociados amplíen el acceso.

Infradiagnóstico debido a síntomas inespecíficos

Hasta el 80% de los pacientes permanecen sin identificar en todo el mundo. La enfermedad de tipo salvaje suele presentarse con síntomas musculoesqueléticos o autonómicos que retrasan la sospecha diagnóstica. Los centros europeos detectan una prevalencia del 24% en clínicas de insuficiencia cardíaca de alto riesgo en comparación con el 5% en América del Norte, lo que subraya la variabilidad en la concienciación. En el 5% de los casos confirmados por biopsia, la gammagrafía ósea es negativa, lo que requiere biopsia invasiva[3]Orphanet Journal of Rare Diseases, "Limitaciones de la gammagrafía ósea en la captación cardíaca," ojrd.com. Se espera que la educación y los diagnósticos impulsados por inteligencia artificial reduzcan esta brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Amiloidosis: Las Manifestaciones Cardíacas Impulsan el Liderazgo del Mercado

El ATTR-CM generó el 63,10% de los ingresos de 2025, respaldado por vías validadas de gammagrafía y ecocardiografía y sólidas redes de cardiología. Se proyecta que el tamaño del mercado de tratamiento de amiloidosis por transtiretina para los fenotipos cardíacos avance a una CAGR de dos dígitos, reforzado por los datos de reducción de la mortalidad tanto de los estabilizadores como de los silenciadores. El ATTR-PN, aunque más pequeño, se encuentra en una trayectoria del 28,12% a medida que el vutrisiran y el eplontersen obtienen indicaciones neurológicas más amplias.

Los casos de fenotipo mixto forman un subconjunto clínico en aumento, lo que impulsa estrategias combinadas dirigidas a órganos. La evidencia del registro THAOS muestra que el tafamidis en dosis alta proporciona estabilidad neurológica en pacientes con predominio cardíaco, lo que ilustra la dosificación personalizada. Los signos tempranos del túnel carpiano, detectados en el 22% de los pacientes cardíacos durante cirugía ortopédica de rutina, sirven como desencadenante de cribado entre fenotipos. El refinamiento continuo del fenotipo sostiene la demanda estratificada en el mercado de tratamiento de amiloidosis por transtiretina.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Terapia: Los Estabilizadores Mantienen el Dominio en Medio de la Innovación en Silenciadores

Los estabilizadores retuvieron una participación de ingresos del 52,95% en 2025, impulsados por el tafamidis oral de administración diaria y el acoramidis, este último logrando una estabilización ≥ 90%. Se prevé que el tamaño del mercado de tratamiento de amiloidosis por transtiretina atribuido a los estabilizadores aumente de manera constante, aunque ceda proporción a los silenciadores a medida que las curvas de mortalidad favorezcan la interferencia de ARN.

Los silenciadores avanzan un 29,60% anualmente, ayudados por la dosificación subcutánea trimestral y el etiquetado dual cardíaco-neurológico. La edición génica amenaza con redefinir los límites; la reducción del 91% del NTLA-2001 tras una sola infusión lo posiciona como una posible cura única en el futuro. Los anticuerpos depletores como el ALXN2220 añaden mayor variedad mecanística, asegurando que los regímenes multimodales caracterizarán el mercado de tratamiento de amiloidosis por transtiretina.

Por Tipo de Enfermedad: La Prevalencia del Tipo Salvaje Impulsa la Innovación en Formas Hereditarias

La enfermedad de tipo salvaje, que representa el 55,10% de las ventas de 2025, domina en las poblaciones occidentales envejecidas. La prevalencia alcanza el 16,8% entre los pacientes con insuficiencia cardíaca con fracción de eyección preservada, lo que refuerza el crecimiento en volumen. Las variantes hereditarias crecen un 31,40% por año a medida que los paneles de secuenciación se vuelven rutinarios y las mutaciones específicas de cada etnia reciben una divulgación dirigida. La participación del mercado de tratamiento de amiloidosis por transtiretina para las formas hereditarias está destinada a ampliarse con registros dirigidos por mutación y proyectos piloto de cribado neonatal.

La agrupación étnica da forma a las estrategias regionales: Val122Ile afecta al 3,4% de los afroamericanos, Ala97Ser es prevalente en Asia Oriental y Val50Met sigue siendo endémica en Portugal y Suecia. El cribado de precisión más los agentes específicos de mutación en desarrollo posicionan los segmentos hereditarios para una contribución desproporcionada a la expansión general del sector de tratamiento de amiloidosis por transtiretina.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Redes Hospitalarias Dominan el Crecimiento Especializado

Las farmacias hospitalarias controlaron el 67,45% del gasto en 2025 debido a la infraestructura de infusión y la cogestión de cardiología y neurología. Sin embargo, las farmacias especializadas están escalando a un 28,55% a medida que proliferan la administración de ARN en el hogar y los centros de servicio al paciente de los fabricantes. El tamaño del mercado de tratamiento de amiloidosis por transtiretina captado por los canales especializados está destinado a aumentar aún más tras el rediseño del Medicare Parte D de 2025, que limita la responsabilidad de bolsillo a USD 2.000, una política que probablemente se traslade a otras economías avanzadas.

Las farmacias minoristas se mantienen marginales porque los pasos de autorización previa y las complejidades de la cadena de frío desincentivan el almacenamiento. A medida que las terapias de edición génica lleguen a la comercialización, la infusión hospitalaria de dosis única combinada con la supervisión hematológica de por vida reforzará el dominio hospitalario al tiempo que ampliará los servicios de seguimiento especializado.

Análisis Geográfico

América del Norte retuvo el 47,20% de los ingresos en 2025, sostenida por las tempranas aprobaciones de la FDA, la cobertura de Medicare y más de 1.300 clínicas de amiloide dedicadas. Los datos de la Clínica Mayo muestran una prevalencia de amiloidosis del 1,25% en cohortes de ecocardiografía, lo que subraya una sólida penetración del cribado. El límite de costos del Parte D de la región que entró en vigor en 2025 mejora la asequibilidad, lo que probablemente aumentará el volumen de prescripciones de los agentes de mayor precio.

Europa se beneficia de decisiones regulatorias unificadas; la aprobación del acoramidis en noviembre de 2025 sincronizó los lanzamientos en los 27 estados de la UE. La prevalencia diagnóstica es del 24% en las clínicas de insuficiencia cardíaca de alto riesgo, superior a la de otras regiones. Alemania e Italia albergan sólidos centros de amiloidosis, mientras que la alianza Bayer-BridgeBio garantiza el alcance comercial. Los mercados emergentes de la UE aprovechan los programas de tratamiento transfronterizos, ampliando el acceso sin retrasos regulatorios duplicados.

Asia-Pacífico registra la CAGR más rápida, del 18,20%, hasta 2031. Japón aprobó el acoramidis en marzo de 2025, estableciendo acceso de primera clase y reembolso dentro de un mercado cardiovascular maduro. El estudio EPIC-ATTR de China evalúa el eplontersen en pacientes nacionales, apoyando la eventual inclusión en la Lista Nacional de Medicamentos Reembolsables. El Plan de ARN de Australia sustenta la producción regional, mientras que la prevalencia del 13,4% de Corea en cohortes con fracción de eyección preservada apunta a una demanda latente. Estas dinámicas refuerzan colectivamente el mercado de tratamiento de amiloidosis por transtiretina en toda la región de Asia-Pacífico.

Panorama Competitivo

El mercado muestra una concentración moderada pero una rivalidad en intensificación. La franquicia de tafamidis de Pfizer generó USD 1.500 millones en 2024, aprovechando su condición de pionero y su presencia global. El acoramidis de BridgeBio registró USD 36,7 millones en su primer trimestre, superando ampliamente las proyecciones y señalando una rápida adopción por parte de los médicos. La cartera de TTR de Alnylam generó USD 1.223 millones, validando los silenciadores como alternativas convencionales.

Los disruptores de edición génica se avecinan; el ensayo de Fase 3 MAGNITUDE de Intellia con 765 participantes podría inaugurar curas de dosis única, comprimiendo potencialmente los modelos de ingresos de terapia crónica. El anticuerpo ALXN2220 de Neurimmune aborda la eliminación de la placa de amiloide, complementando a los estabilizadores y silenciadores. Las empresas de diagnóstico como Attralus, con el estatus de Avance de la FDA para la imagen por tomografía de emisión de positrones con 124I-evuzamitida, apuntan a cerrar las brechas de detección que actualmente limitan la captación de pacientes elegibles. La diferenciación competitiva ahora depende de los programas de acceso, las alianzas de cribado con inteligencia artificial y la evidencia del mundo real que demuestre ganancias de supervivencia en poblaciones diversas.

Líderes del Sector de Tratamiento de Amiloidosis por Transtiretina

Pfizer Inc.

Alnylam Pharmaceuticals, Inc.

Intellia Therapeutics, Inc.

AstraZeneca PLC

BridgeBio Pharma Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Alnylam recibió la aprobación de la FDA para AMVUTTRA (vutrisiran), el primer agente de interferencia de ARN en reducir la muerte cardiovascular, las hospitalizaciones y las visitas urgentes por insuficiencia cardíaca en adultos con ATTR-CM.

- Marzo de 2025: BridgeBio obtuvo la aprobación japonesa para BEYONTTRA (acoramidis), extendiendo la estabilización casi completa de la TTR al mayor mercado farmacéutico de Asia

Alcance del Informe Global del Mercado de Tratamiento de Amiloidosis por Transtiretina

Según el alcance del informe, la amiloidosis por transtiretina es una enfermedad rara caracterizada por la acumulación anormal de proteína transtiretina mal plegada, que forma depósitos de amiloide en tejidos y órganos. El tratamiento puede ayudar a controlar los síntomas, ralentizar la progresión de la enfermedad y mejorar la calidad de vida.

El mercado de tratamiento de amiloidosis por transtiretina está segmentado por tipo, terapia, tipo de enfermedad, canal de distribución y geografía. Por tipo, el mercado está segmentado en ATTR-CM (miocardiopatía amiloide por transtiretina) y ATTR-PN (polineuropatía amiloide por transtiretina). Por terapia, el mercado está segmentado en terapia dirigida y terapia de soporte. Por tipo de enfermedad, el mercado está segmentado en amiloidosis hereditaria, amiloidosis de tipo salvaje y otros tipos de enfermedad. Otros tipos de enfermedad incluyen amiloidosis AL, amiloidosis AA y amiloidosis localizada. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y otros canales de distribución. Otros canales de distribución incluyen farmacias especializadas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| ATTR-CM |

| ATTR-PN |

| Otros |

| Estabilizadores |

| Silenciadores |

| Depletores / Trasplante |

| Amiloidosis de Tipo Salvaje |

| Amiloidosis Hereditaria |

| Fenotipo Mixto |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Canales Especializados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Amiloidosis | ATTR-CM | |

| ATTR-PN | ||

| Otros | ||

| Por Terapia | Estabilizadores | |

| Silenciadores | ||

| Depletores / Trasplante | ||

| Por Tipo de Enfermedad | Amiloidosis de Tipo Salvaje | |

| Amiloidosis Hereditaria | ||

| Fenotipo Mixto | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Canales Especializados | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de amiloidosis por transtiretina?

El mercado generó USD 7.050 millones en 2026 y se proyecta que alcance USD 14.280 millones en 2031.

¿Qué clase terapéutica está creciendo más rápido?

Los silenciadores de ARN avanzan a una CAGR del 29,60% hasta 2031 debido a los sólidos beneficios en supervivencia y la dosificación subcutánea trimestral.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las rápidas aprobaciones regulatorias en Japón y la expansión de la infraestructura clínica en China y Australia impulsan una CAGR del 18,20% para la región.

¿Cómo impactan los programas de edición génica con CRISPR en el tratamiento futuro?

Los enfoques de dosis única como el NTLA-2001 reducen la TTR sérica en un 91% y podrían desplazar el mercado de la terapia crónica hacia la intervención curativa.

¿Qué limita el acceso más amplio de los pacientes a los nuevos fármacos?

Los precios de lista anuales ultraelevados superiores a USD 225.000, las reglas de autorización previa y el infradiagnóstico en entornos de atención primaria siguen siendo barreras clave.

Última actualización de la página el: