Tamaño y Participación del Mercado de Lubricantes de Kenia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

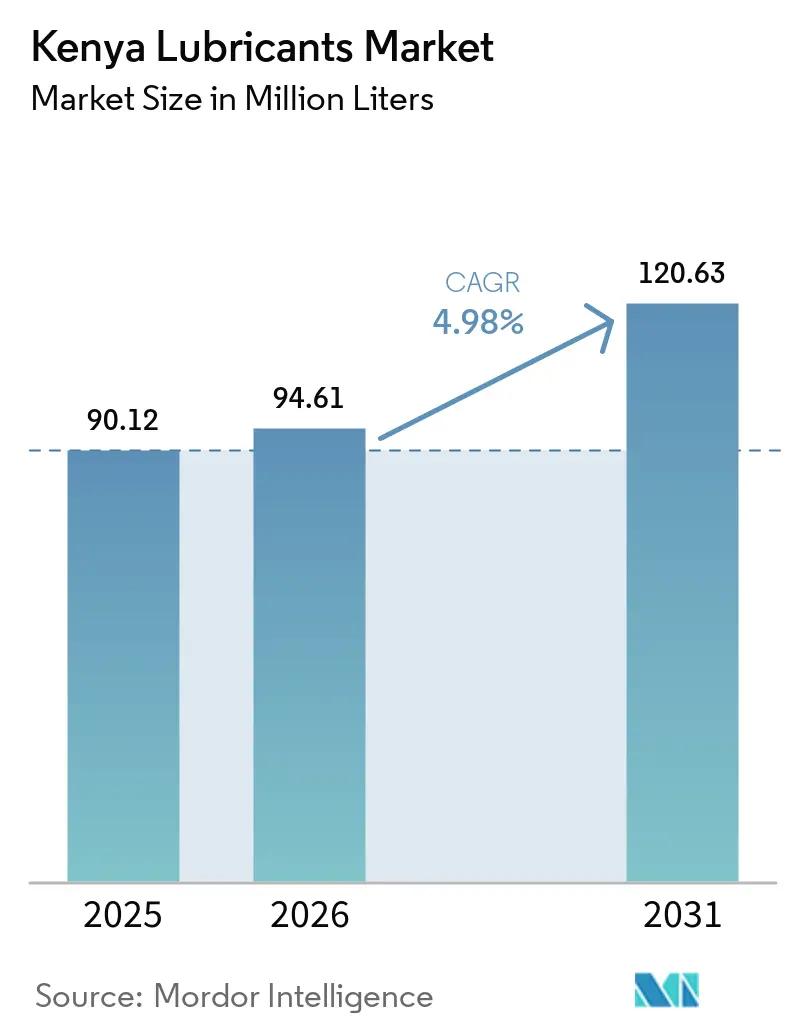

| Tamaño del mercado en el año base (2025) | 90.12 Millones de litros |

| Volumen del Mercado (2026) | 94.61 Millones de litros |

| Volumen del Mercado (2031) | 120.63 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Kenia por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de Kenia aumente de 90,12 millones de litros en 2025 a 94,61 millones de litros en 2026 y alcance 120,63 millones de litros en 2031, creciendo a una CAGR del 4,98% durante el período 2026-2031. La expansión industrial impulsada por la infraestructura, la recuperación del parque vehicular y el creciente volumen logístico a lo largo del corredor Nairobi-Mombasa continúan siendo los pilares de la demanda. Sin embargo, la volatilidad del aceite base vinculada al crudo y un marco de política de movilidad eléctrica en evolución complican los márgenes. La intensa actividad constructiva, las inversiones en energía geotérmica y las obras viales a nivel de condado están intensificando el consumo de fluidos hidráulicos y grasas. Mientras tanto, el creciente segmento de boda-boda está impulsando los sintéticos para motores pequeños hacia el mercado masivo. La electrificación impulsada por políticas y un mayor impuesto especial sobre las importaciones de lubricantes terminados están acelerando el argumento empresarial a favor del mezclado local. Este cambio está llevando tanto a las multinacionales como a los independientes regionales a ampliar su capacidad doméstica. La intensidad competitiva se mantiene moderada, ya que las tres mayores empresas comercializadoras de petróleo (OMC) poseen conjuntamente una participación significativa de los volúmenes de petróleo. Además, las plataformas de garantía de calidad, los servicios de mantenimiento predictivo y los programas de fidelización están emergiendo como diferenciadores clave tanto en los canales de venta minorista formales como informales.

Conclusiones Clave del Informe

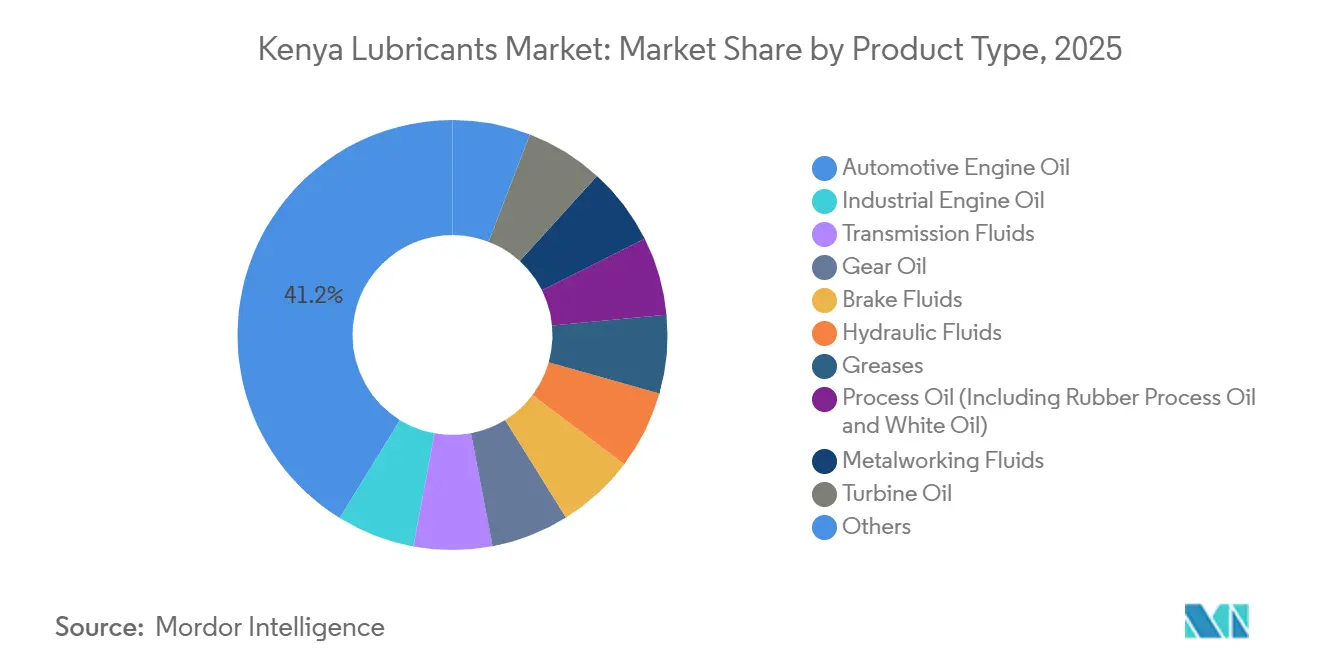

- Por tipo de producto, el aceite de motor automotriz representó el 41,22% de la participación del mercado de lubricantes de Kenia en 2025, mientras que se proyecta que la grasa se expanda a una CAGR del 5,68% hasta 2031.

- Por usuario final, el segmento automotriz representó el 55,23% del volumen de 2025; se prevé que el segmento industrial crezca a una CAGR del 5,55% durante 2026-2031.

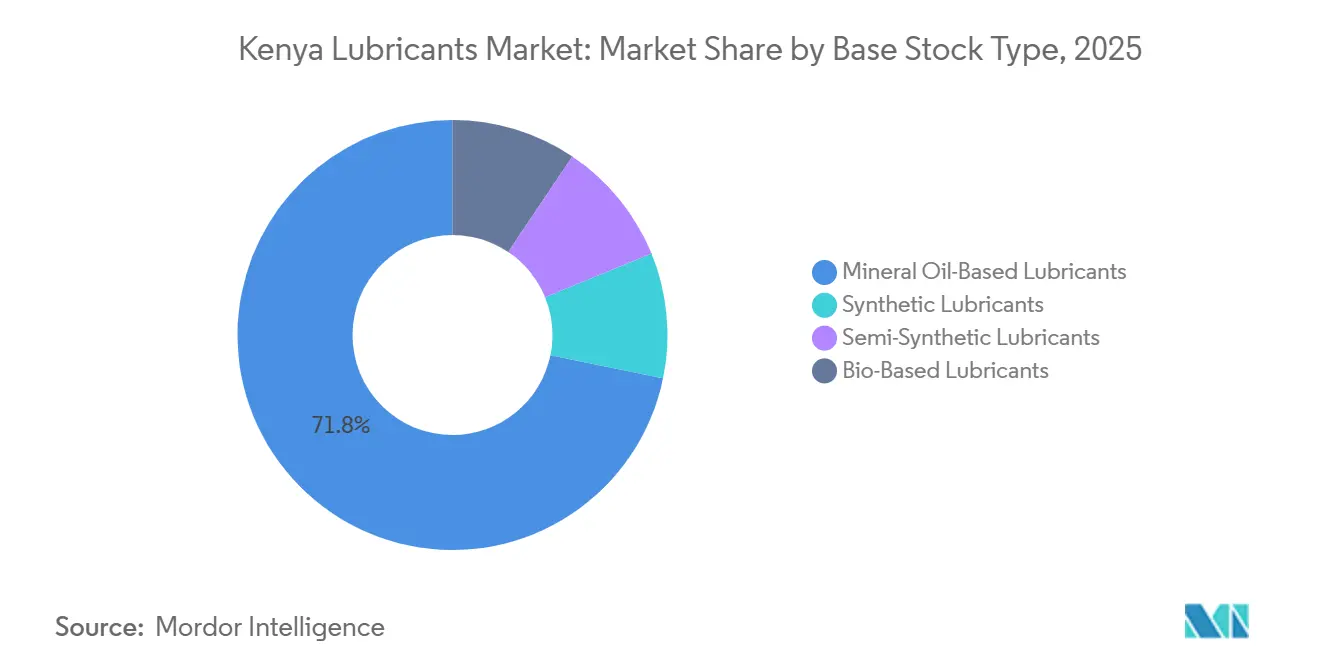

- Por tipo de aceite base, los lubricantes a base de aceite mineral representaron el 71,77% de la demanda de 2025, aunque los lubricantes sintéticos avanzan a una CAGR del 5,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Kenia

Análisis del Impacto de los Impulsores*

| IMPULSOR | IMPACTO (~) % EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansión de la inversión en construcción e industria (CAPEX) | +1.20% | Nairobi, Mombasa, Kwale | Mediano plazo (2-4 años) |

| Crecimiento del parque vehicular en carretera y flota envejecida | +1.50% | Nacional, mayor densidad en Nairobi y Kenia Central | Corto plazo (≤ 2 años) |

| Aumento de las inversiones en plantas de energía térmica y geotérmica | +0.80% | Valle del Rift y nodos de la red nacional | Largo plazo (≥ 4 años) |

| Corredor logístico Nairobi-Mombasa que acelera la demanda de lubricantes para uso intensivo | +0.90% | Corredor A109 y rutas de carga del SGR | Mediano plazo (2-4 años) |

| Auge del servicio de transporte en motocicleta que impulsa la demanda de sintéticos para motores pequeños | +1.00% | Centros urbanos y periurbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Inversión en Construcción e Industria (CAPEX)

Las inversiones de capital en carreteras, proyectos hídricos y plantas de fabricación están impulsando el consumo de fluidos hidráulicos, aceites de engranajes y grasas de alta presión. La Agenda de Prioridades de Manufactura 2026 subraya el papel fundamental de la manufactura en la transformación económica. Un aumento en la producción de cemento señala la continuidad de las actividades de infraestructura. Los presupuestos de los condados, como la asignación de Kwale para combustible y lubricantes de maquinaria, ponen de manifiesto cómo la financiación descentralizada eleva directamente la demanda de lubricantes para equipos pesados. Los proveedores que ofrecen servicios integrados —como análisis de aceite, control de contaminación y mantenimiento predictivo— están asegurando contratos plurianuales, protegiéndose de la volatilidad de los precios al contado. Estos contratos refuerzan la percepción del mercado de lubricantes de Kenia como una fuente de ingresos estable para los proveedores que cumplen con las normas ISO y KEBS. En resumen, los gastos de capital en construcción e industria son los principales catalizadores del crecimiento a mediano plazo durante el período de pronóstico 2026-2031.

Crecimiento del Parque Vehicular en Carretera y Flota Envejecida

Los registros de vehículos alcanzaron un máximo histórico, marcando un incremento interanual. La solidez de los vehículos comerciales está impulsando la demanda de aceite de motor diésel para uso intensivo y fluido de transmisión. Si bien Kenia cuenta predominantemente con una flota de vehículos de segunda mano, las importaciones entran en servicio con siete u ocho años de antigüedad, justo por debajo de un límite de edad más estricto. Estos motores maduros requieren intervalos de cambio más cortos y una amplia gama de viscosidades, lo que fomenta la preferencia por aceites minerales y multigrados económicos, fácilmente accesibles en talleres independientes. Este patrón garantiza un aumento constante en los volúmenes de lubricantes, incluso cuando las zonas urbanas son testigos de un auge en la adopción de vehículos eléctricos, lo que pone de relieve la resiliencia a corto plazo del mercado de lubricantes de Kenia.

Aumento de las Inversiones en Plantas de Energía Térmica y Geotérmica

La capacidad energética de Kenia está en aumento, con aspiraciones de alcanzar objetivos aún más ambiciosos para 2030. La expansión de Olkaria, centrada en proyectos geotérmicos y térmicos, está llamada a desempeñar un papel fundamental. Cada megavatio generado conlleva compras constantes de aceites de turbina, aceites de transformador e hidráulicos para plataformas de perforación, todos ellos vitales para las operaciones de las empresas de servicios públicos. El plan de KETRACO para nuevas líneas de transmisión está destinado a incrementar la demanda de aceite de transformador, en particular para marcas conformes con IEC/ISO. Dado que las penalizaciones por tiempos de inactividad de las plantas de energía son significativas, las empresas de servicios públicos están dispuestas a invertir en fluidos de alta gama, trazables y probados en laboratorio, lo que refuerza los segmentos de alto margen del mercado de lubricantes de Kenia.

Corredor Logístico Nairobi-Mombasa que Acelera la Demanda de Lubricantes para Uso Intensivo

El Puerto de Mombasa celebró un hito significativo en el manejo de carga[1]Autoridad Portuaria de Kenia, "Estadísticas de Rendimiento de Carga 2025," kpa.co.ke . Además, el flete de tránsito hacia los países vecinos sin litoral experimentó un notable incremento. Los camiones de carga pesada que realizan largos recorridos por la autopista A109 se someten frecuentemente a cambios de aceite, consumiendo una cantidad considerable de aceite de motor en cada servicio. Este tráfico en la autopista no solo amplía el alcance del mercado de lubricantes de Kenia, sino que también atrae a operadores de Uganda y Ruanda. Estos operadores suelen abastecerse en Mombasa o Nairobi, evitando posibles escaseces en sus países de origen. Los distribuidores locales, con depósitos a lo largo del corredor y camiones de servicio móvil, están estratégicamente posicionados para aprovechar estas oportunidades regionales y cultivar la fidelización transfronteriza.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | IMPACTO % EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Volatilidad del costo del aceite base vinculada al precio del crudo | -0.70% | Exposición a importaciones a nivel nacional a través de Mombasa | Corto plazo (≤ 2 años) |

| Impuesto especial planificado sobre las importaciones de lubricantes terminados | -0.50% | Nacional | Mediano plazo (2-4 años) |

| Hoja de ruta de vehículos eléctricos e híbridos en etapa inicial que reduce las perspectivas de volumen a largo plazo | -0.30% | Centros urbanos de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo del Aceite Base Vinculada al Precio del Crudo

Las fluctuaciones en los precios del Brent tienen una incidencia directa en los costos de desembarque de los aceites base importados. En noviembre de 2025, los precios de desembarque del diésel aumentaron, mientras que los precios de la supergasolina disminuyeron, lo que pone de manifiesto una transmisión asimétrica de precios. Una congelación de cuatro meses en los precios en surtidor generó pérdidas de inventario para las Empresas Comercializadoras de Petróleo (OMC), ejerciendo presión sobre su capital de trabajo en lubricantes. Los distribuidores, sujetos a contratos de flota de 90 a 180 días, enfrentan un riesgo de desfase, dado que sus proveedores en el extranjero operan con plazos de cotización de 30 días. A medida que los precios del crudo se mantienen elevados, se observa un cambio notable hacia sintéticos de drenaje extendido y alternativas de base biológica. Esta preferencia en evolución está ejerciendo presión sobre los volúmenes de aceites minerales, que actualmente dominan el mercado de lubricantes de Kenia.

Impuesto Especial Planificado sobre las Importaciones de Lubricantes Terminados

La Ley de Finanzas 2025 incrementó el IVA sobre los suministros de lubricantes financiados con ayuda y elevó el impuesto especial sobre el embalaje plástico, inflando así los costos de importación desembarcados[2]Autoridad de Ingresos de Kenia, "Ley de Finanzas 2025," kra.go.ke . El requisito de certificados de origen ha introducido demoras en los despachos aduaneros portuarios. Además, una reciente resolución de un tribunal subrayó el efecto significativo de la reclasificación en las tasas arancelarias. Estos desafíos han catalizado un aumento en las inversiones hacia líneas de mezclado doméstico. Un ejemplo claro es la colaboración de Kenol Kobil con Castrol, que ilustra esta tendencia. Al optar por el mezclado local, evitan los aranceles sobre los productos terminados y aseguran una ventaja en los márgenes. A medida que la capacidad de mezclado doméstico se expande, también está reconfigurando el panorama de abastecimiento del sector de lubricantes de Kenia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aceite de Motor Automotriz se Encuentra con la Aceleración de la Grasa

En 2025, el aceite de motor automotriz aseguró una participación dominante del 41,22% del volumen, consolidando su estatus como segmento fundamental. La grasa, impulsada por las demandas de la maquinaria de construcción y los equipos mineros, está proyectada para superar a todos los demás tipos de producto, con una CAGR del 5,68% durante el período de pronóstico 2026-2031.

La demanda de aceite de motor industrial refleja el crecimiento en las capacidades de energía de respaldo. Mientras tanto, los fluidos de transmisión y los aceites de engranajes están cosechando los beneficios de un resurgimiento en los registros de vehículos comerciales. El consumo de fluidos de frenos e hidráulicos está estrechamente vinculado a las inspecciones periódicas de vehículos y a las actividades de construcción vial a nivel de condado. Los aceites de turbina y de transformador, aunque de nicho, están capitalizando la expansión de la red eléctrica de KETRACO. Si bien los aceites de proceso, los fluidos de trabajo de metales y otros lubricantes especiales mantienen un tamaño de mercado modesto, están experimentando un incremento constante en la demanda, gracias a las líneas de ensamblaje de fabricantes de equipos originales (OEM) locales y a los talleres de fabricación en Kenia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo Automotriz, Aceleración Industrial

En 2025, el sector automotriz representó un sustancial 55,23% de la demanda total. Este consumo se distribuyó entre vehículos de pasajeros, vehículos comerciales y una base de dos ruedas en rápida expansión. Los conductores de boda-boda, que a menudo programan múltiples cambios de aceite cada mes, representan una oportunidad lucrativa para los distribuidores, especialmente aquellos que forjan vínculos directos con los gestores de flotas.

Los sectores industriales, como la generación de energía, el trabajo de metales, los textiles y el cemento, están proyectados para un crecimiento con una CAGR del 5,55% durante el período de pronóstico 2026-2031. Este crecimiento se atribuye en gran medida a la expansión de la energía geotérmica y la manufactura. Si bien las aplicaciones marinas y aeroespaciales están predominantemente confinadas al transporte marítimo costero y los principales aeropuertos, los usuarios de equipos pesados en construcción, minería y agricultura están captando cada vez una mayor porción del mercado de lubricantes de Kenia, especialmente en grasas y fluidos hidráulicos.

Por Tipo de Aceite Base: Predominio del Mineral, Ascenso del Sintético

En 2025, el aceite mineral dominó el panorama, representando un significativo 71,77% del consumo. Este dominio pone de relieve la sensibilidad al precio de los consumidores y la adaptabilidad de una flota vehicular envejecida a una variedad de rangos de viscosidad. Sin embargo, los aceites sintéticos están creciendo a una notable CAGR del 5,26% durante el período de pronóstico 2026-2031. Este auge está impulsado por las flotas que buscan intervalos de drenaje extendidos y los fabricantes de equipos originales (OEM) que imponen especificaciones de garantía más estrictas.

Los aceites semisintéticos, que combinan aceites base del Grupo III o PAO con formulaciones minerales, son cada vez más populares entre los propietarios de talleres con conciencia presupuestaria. Si bien los lubricantes de base biológica aún se encuentran en sus etapas iniciales, podrían ganar impulso con el apoyo de políticas potenciales, especialmente a medida que Kenia intensifica sus esfuerzos de producción de cultivos para biocombustibles. Esta tendencia sugiere una posible transformación en la dinámica futura del mercado de lubricantes de Kenia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nairobi y sus condados vecinos han tomado el protagonismo en el mercado de lubricantes de Kenia, impulsados por un floreciente parque vehicular y respaldados por flotas corporativas activas, servicios de transporte por aplicación y talleres independientes. Mombasa, sede de dos importantes plantas de mezclado y reconocida como el puerto más activo de África Oriental, sirve tanto como principal puerta de entrada para las importaciones como centro costero de demanda. El corredor de 480 km que une Nairobi y Mombasa no solo conecta las dos ciudades, sino que también amplía el tamaño del mercado, facilitando el tránsito de carga regional hacia destinos como Uganda, Tanzania y Ruanda.

Mientras que los centros geotérmicos del Valle del Rift se inclinan hacia aceites de turbina y de transformador de alta especificación, el oeste de Kenia se beneficia de la mecanización agrícola y el comercio transfronterizo. A nivel nacional, las estaciones de combustible minoristas actúan como puntos clave de distribución de lubricantes envasados. Además, con los presupuestos descentralizados canalizando fondos hacia motoniveladoras, plataformas de perforación y generadores para el sector de salud, las oficinas de adquisiciones de los condados están ganando prominencia. Los proveedores están consolidando su posición en los diversos centros de consumo de Kenia mediante el establecimiento de redes de depósitos en múltiples condados, garantizando el cumplimiento de las normas de envasado de KEBS y formando equipos técnicos de respuesta rápida.

Panorama Competitivo

El mercado de lubricantes de Kenia está moderadamente consolidado. Vivo, con su planta de mezclado en Mombasa, ha implementado una plataforma antifalsificación por USSD, promoviendo compras verificadas para mejorar la confianza en la marca en los mercados informales. TotalEnergies opera la instalación de mezclado con certificación ISO 9001 más grande de la región, exportando a seis naciones vecinas y estableciendo a Kenia como un centro regional crucial. Rubis, en colaboración con la estatal NOCK, está revitalizando los puntos de venta minorista y compartiendo beneficios, consolidando su presencia nacional.

Sin embargo, el panorama está cambiando con la entrada de nuevos actores. La aprobación de Saudi Aramco para adquirir los activos locales de Valvoline sugiere ambiciones que van más allá de los lubricantes, con miras también a las importaciones de combustible. Las entidades locales como Yana Oil, respaldadas por la gestión de laboratorio de Bureau Veritas, se están diferenciando con formulaciones a medida y entregas rápidas. A medida que el mercado enfrenta los desafíos de la falsificación, los proveedores están aprovechando las promociones impulsadas por la tecnología, los paquetes de mantenimiento predictivo y los programas de fidelización para mecánicos con el fin de reforzar su posición en el sector de lubricantes de Kenia.

Líderes de la Industria de Lubricantes de Kenia

Hass Petroleum

OLA Energy

Rubis Energy Kenya

TotalEnergies Marketing Kenya PLC

Vivo Energy (Shell)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Gulf Energy E&P BV había asegurado una plataforma de perforación terrestre de 15 millones de USD proveniente de los Emiratos Árabes Unidos para acelerar la primera producción comercial de petróleo de Kenia en la Cuenca Sur de Lokichar, con el objetivo de comenzar el 1 de diciembre de 2026. Se espera que este desarrollo impacte la demanda de lubricantes en Kenia al impulsar la demanda de lubricantes especializados utilizados en los procesos de perforación y producción de petróleo.

- Julio de 2025: Vivo Energy Kenya, el distribuidor y comercializador oficial de productos y servicios Shell en el país, anunció la apertura de su 336.ª estación de servicio Shell. La recién inaugurada estación de servicio Shell Imara Daima está convenientemente ubicada en Nairobi, sobre la Carretera de Mombasa.

Alcance del Informe del Mercado de Lubricantes de Kenia

Los lubricantes son fluidos diseñados para minimizar la fricción entre superficies, previniendo así el desgaste. Adaptados para usuarios finales específicos, estos lubricantes se elaboran utilizando aditivos y aceites base distintos. Típicamente, los aceites base comprenden entre el 75% y el 90% de la formulación de un lubricante, otorgando al producto final sus propiedades lubricantes esenciales.

El mercado de lubricantes está segmentado por tipo de producto, industria de usuario final y tipo de aceite base. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso, fluidos de trabajo de metales, aceite de turbina, aceite de transformador y otros tipos de producto. Por industria de usuario final, el mercado está segmentado en automotriz, marina, aeroespacial, equipos pesados e industrial. Por tipo de aceite base, el mercado está segmentado en lubricantes a base de aceite mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos de Trabajo de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Producto |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Dos Ruedas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes a Base de Aceite Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos de Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Dos Ruedas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes a Base de Aceite Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad aumentará la demanda de lubricantes en Kenia entre 2026 y 2031?

El tamaño del mercado de lubricantes de Kenia se sitúa en 94,61 millones de litros en 2026, y se proyecta que alcance 120,63 millones de litros en 2031 a una CAGR del 4,98%.

¿Qué línea de productos se está expandiendo más rápidamente?

La grasa lidera el crecimiento con una CAGR proyectada del 5,68% gracias a los despliegues de equipos pesados en construcción y minería.

¿Qué proporción de las ventas representa el uso automotriz?

El sector automotriz representó el 55,23% del volumen de 2025 y sigue siendo el mayor bloque de usuarios finales.

¿Están los sintéticos ganando terreno sobre los aceites minerales?

Sí, aunque los grados minerales aún mantienen una participación del 71,77%, los sintéticos avanzan a una CAGR del 5,26% a medida que las flotas buscan intervalos de drenaje más prolongados.

¿Qué cambios de política podrían perturbar la demanda futura de lubricantes?

La Política Nacional de Movilidad Eléctrica tiene como objetivo una penetración del 5% de vehículos eléctricos en los nuevos registros, redirigiendo gradualmente la demanda hacia grasas, aceites de engranajes para vehículos eléctricos y fluidos térmicos.

Última actualización de la página el: