Tamaño y Participación del Mercado de Poliacrilamida

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

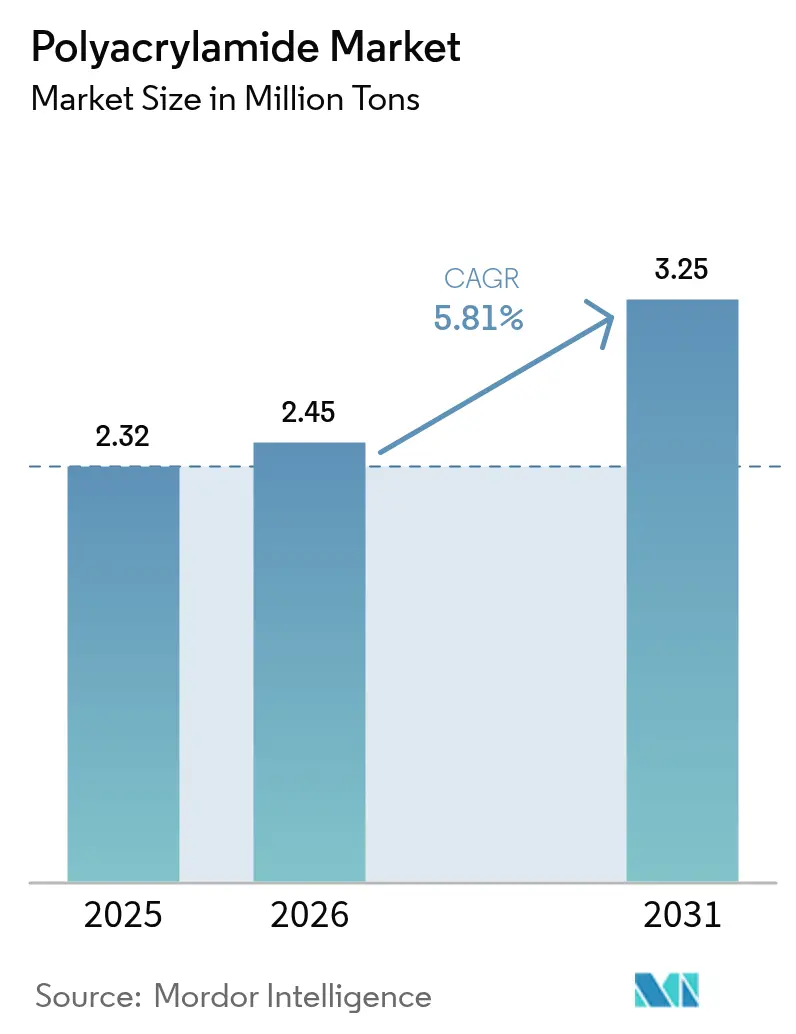

| Volumen del Mercado (2026) | 2.45 Millones de toneladas |

| Volumen del Mercado (2031) | 3.25 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliacrilamida por Mordor Intelligence

Se espera que el tamaño del Mercado de Poliacrilamida aumente de 2,32 millones de toneladas en 2025 a 2,45 millones de toneladas en 2026 y alcance 3,25 millones de toneladas en 2031, creciendo a una CAGR del 5,81% durante 2026-2031. La demanda está migrando de floculantes de uso general hacia especialidades de mayor valor a medida que la recuperación mejorada de petróleo (EOR) se acelera, las aguas residuales de semiconductores endurecen los límites de pureza y los relaves de metales para baterías requieren grados de peso molecular ultraelevado. Los impulsores regulatorios, los límites de monómero residual de la EPA, la Directiva de Tratamiento de Aguas Residuales Urbanas de la UE 2024/3019 y los mandatos de manejo de lodos en Asia-Pacífico están elevando los umbrales de calidad y favoreciendo a los productores certificados. Asia-Pacífico sigue siendo el ancla de volumen, aunque los proyectos de esquisto en América del Norte y de eliminación de nutrientes en Europa están reconfigurando la combinación de aplicaciones en sus respectivas regiones. La creciente innovación en torno a polímeros tolerantes a la sal, bioderivados injertados y sistemas de dosificación de circuito cerrado indica que la propiedad intelectual, y no solo la escala, diferenciará a los ganadores del futuro.

Conclusiones Clave del Informe

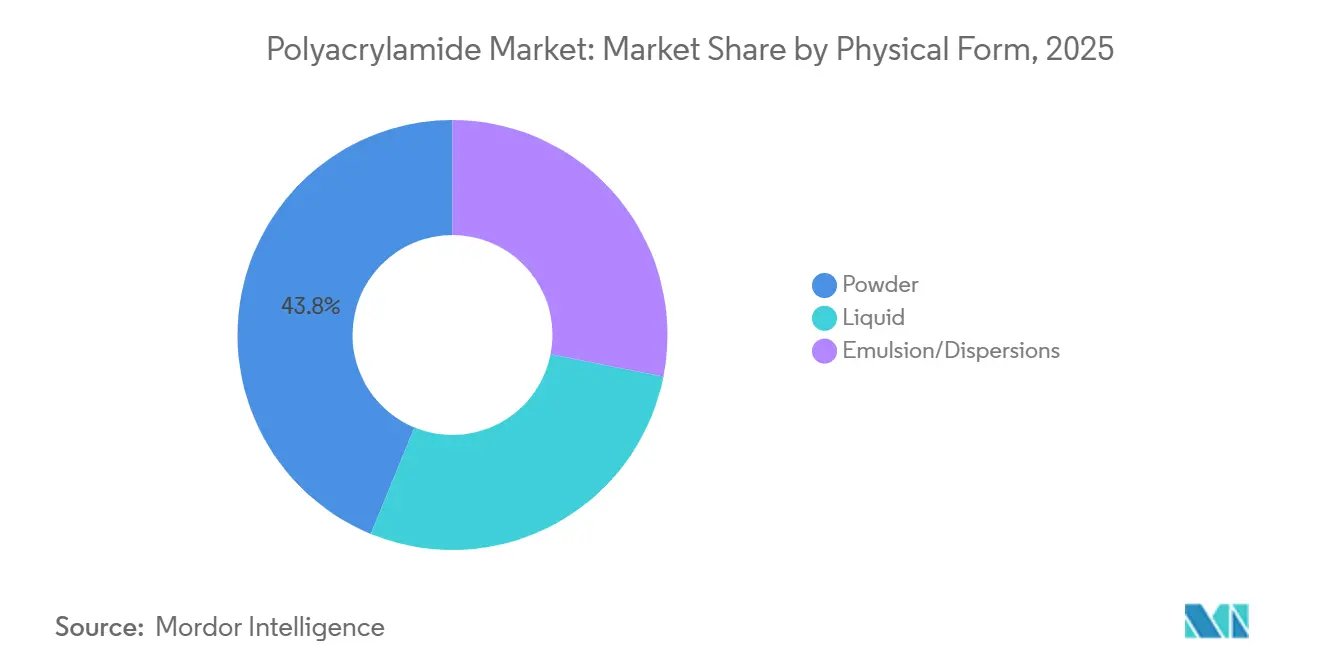

- Por forma física, el polvo capturó el 43,80% de la participación del mercado de poliacrilamida en 2025, mientras que se prevé que las emulsiones/dispersiones se expandan a una CAGR del 6,12% hasta 2031.

- Por aplicación, los floculantes para tratamiento de agua mantuvieron una participación de ingresos del 41,52% en 2025; se proyecta que la recuperación mejorada de petróleo crezca a una CAGR del 6,24% hasta 2031.

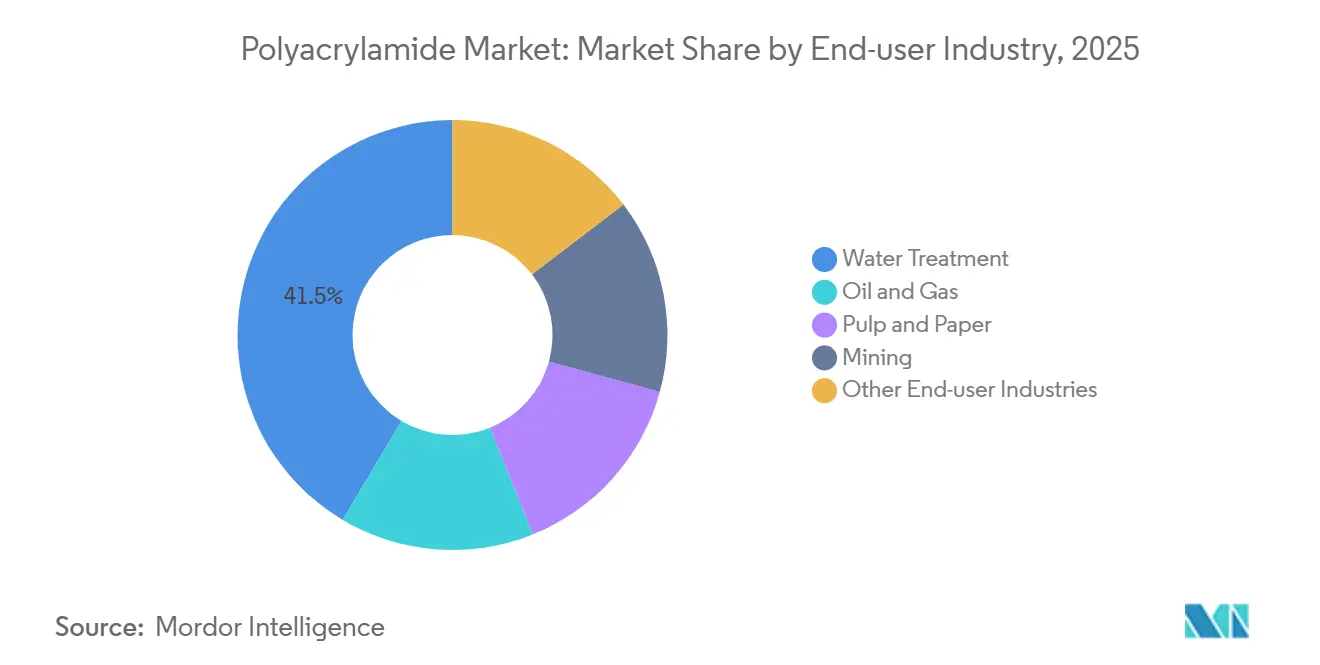

- Por industria de usuario final, el tratamiento de agua representó el 41,48% del tamaño del mercado de poliacrilamida en 2025, mientras que el petróleo y el gas avanzan a una CAGR del 6,20% hasta 2031.

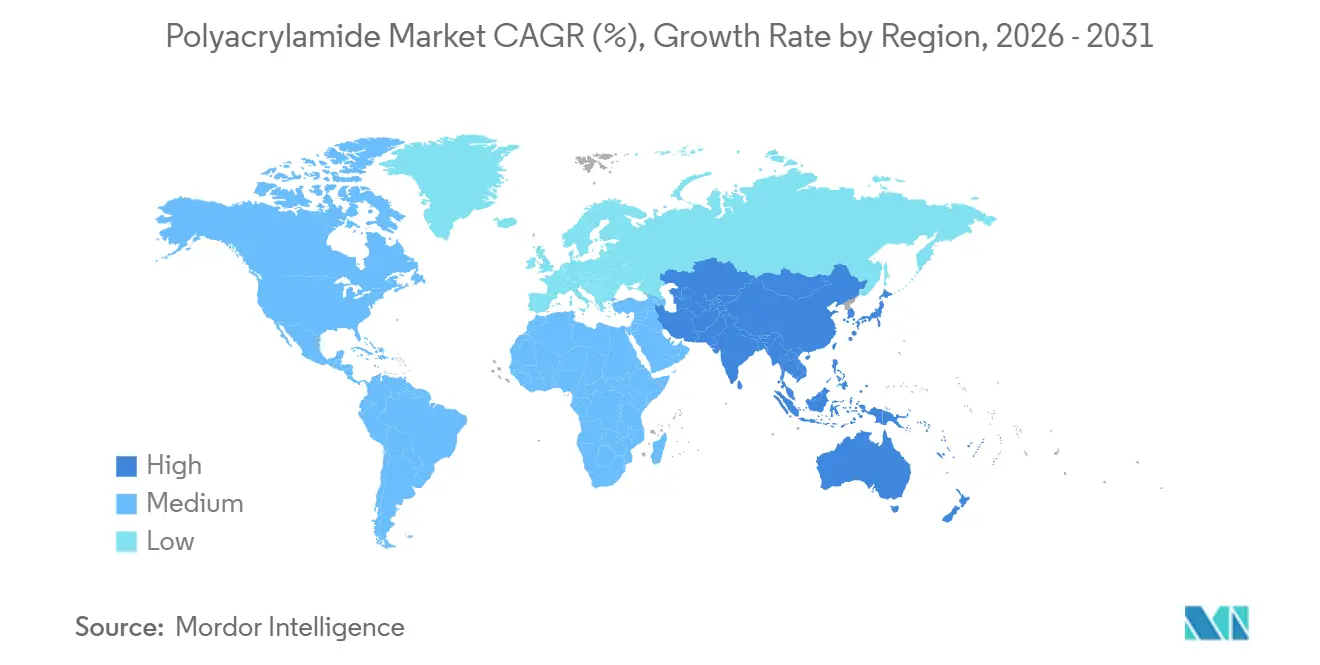

- Por geografía, Asia-Pacífico lideró con una participación del 49,95% en el mercado de poliacrilamida en 2025 y se está ampliando a una CAGR del 6,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Poliacrilamida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente utilización en recuperación mejorada de petróleo (EOR) | +1.2% | Oriente Medio, América del Norte (Permian, Bakken), América Latina (petróleo pesado) | Mediano plazo (2-4 años) |

| Aumento de la demanda de floculantes en el tratamiento de aguas residuales municipales e industriales | +1.5% | Europa, Asia-Pacífico (China, India, ASEAN), América del Norte | Largo plazo (≥ 4 años) |

| Expansión de las actividades mineras que impulsa la demanda de auxiliares de sedimentación | +1.3% | Asia-Pacífico (Indonesia, Filipinas), América Latina (Chile, Perú, Brasil), Australia | Mediano plazo (2-4 años) |

| Cambio hacia reductores de fricción de peso molecular ultraelevado para terminaciones en esquisto | +0.9% | América del Norte (Permian de EE. UU., Eagle Ford, Bakken; Montney de Canadá) | Corto plazo (≤ 2 años) |

| Aumento de la demanda de grados de PAM biodegradables en agricultura de precisión | +0.7% | Europa, América del Norte (Medio Oeste de EE. UU., California), Asia-Pacífico (China, India) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Utilización en Recuperación Mejorada de Petróleo

La inundación con polímeros ahora apunta a yacimientos más profundos, más calientes y más salinos, lo que impulsa un cambio desde la poliacrilamida hidrolizada estándar hacia mezclas de copolímeros de ATBS estables por encima de 120 °C y a 200.000 ppm de salinidad. Las empresas nacionales de petróleo favorecen la EOR porque eleva los factores de recuperación entre un 5% y un 15% sin necesidad de exploración en nuevas fronteras. Las tecnologías de colocación selectiva de gel que combinan poliacrilamida con reticulantes de cromo u orgánicos reducen aún más el corte de agua, prolongan la vida útil del pozo y difieren los costos de abandono. Estas dos vías deberían incrementar la demanda de polímero por barril recuperado y reforzar el valor de los grados de peso molecular ultraelevado. En consecuencia, la participación de la EOR en el mercado de poliacrilamida está creciendo más rápido que cualquier otra aplicación, reconfigurando las carteras de proveedores hacia productos especializados de mayor margen.

Aumento de la Demanda de Floculantes en el Tratamiento de Aguas Residuales Municipales e Industriales

La Directiva de Tratamiento de Aguas Residuales Urbanas de la UE redujo el umbral de tratamiento terciario de 10.000 a 1.000 equivalentes de población, obligando a realizar actualizaciones generalizadas de clarificadores y centrífugas[1]Comisión Europea, "Directiva 2024/3019," eur-lex.europa.eu. Los biosólidos municipales dependen típicamente de poliacrilamida catiónica con una densidad de carga del 40%-60%, mientras que los efluentes textiles asiáticos requieren un 80% de carga para capturar colorantes aniónicos. La Junta Central de Control de la Contaminación de India exige que los lodos destinados al coprocesamiento en hornos de cemento alcancen una humedad inferior al 20% para 2026, lo que eleva las dosis de polímero por encima de 5 kg por tonelada seca. El impulso de China para incinerar o pirolizar los lodos municipales también depende de alcanzar el 40% de sólidos, un estándar que solo es alcanzable con tratamiento de poliacrilamida a alta dosis. Los organismos de adquisición globales están migrando hacia contratos basados en el desempeño, presionando a los proveedores para que entreguen polímeros que cumplan los objetivos de deshidratación sin penalizaciones por sobredosificación.

Expansión de las Actividades Mineras que Impulsa la Demanda de Auxiliares de Sedimentación

Los proyectos de metales para baterías elevaron el gasto de capital minero global e intensificaron el escrutinio sobre la gestión de relaves. La poliacrilamida aniónica sigue siendo esencial para el espesamiento de lodos que contienen arcillas finas y silicatos que retrasan el reciclaje del agua. Las operaciones de níquel laterítico y cobre en alta altitud en Indonesia, Filipinas y Chile utilizan dosis de polímero un 50% superiores a las de los minerales sulfurados tradicionales debido a la interferencia de la sílice coloidal y el hidróxido de hierro. Las jurisdicciones con escasez de agua otorgan permisos condicionados a la eficiencia de recuperación de agua, por lo que los operadores especifican cada vez más grados de peso molecular ultraelevado que ofrecen una sedimentación más rápida y un sobrenadante más claro. Este aumento de la demanda, combinado con límites de residuos más estrictos, está inclinando el mercado de poliacrilamida hacia ofertas certificadas de alta pureza para uso minero.

Cambio hacia Reductores de Fricción de Peso Molecular Ultraelevado para Terminaciones en Esquisto

Las cuencas de esquisto de EE. UU. consumieron aproximadamente 75.000 toneladas de poliacrilamida en 2025, con una carga de polímero por pozo que se intensifica a medida que aumentan las longitudes laterales. Las fórmulas de agua deslizante reducen la presión de bombeo hasta en un 50%, ahorrando entre un 20% y un 35% en costos de terminación en comparación con los geles de guar. La reutilización del agua producida eleva la salinidad por encima de 100.000 ppm, degradando los polímeros aniónicos; los reductores de fricción catiónicos, aunque más costosos, preservan la viscosidad y mitigan el daño a la formación en dichas salmueras. La estabilidad térmica de hasta 240 °C permite un rendimiento confiable en los pozos de Haynesville y Eagle Ford. La recuperación de polímero residual se está volviendo rutinaria, con la coagulación con sulfato de aluminio eliminando hasta el 90% del PAM del flujo de retorno antes del reciclaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud y carcinogenicidad por el monómero de acrilamida residual | -0.8% | Global, con aplicación más estricta en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Preferencia creciente por floculantes de base biológica en Europa | -0.5% | Europa (Alemania, Francia, países nórdicos), América del Norte (mandatos de contratación verde) | Largo plazo (≥ 4 años) |

| Creciente presión regulatoria sobre la descarga de micropartículas de polímero en aguas superficiales | -0.4% | Europa, Asia-Pacífico (Japón, Corea del Sur, Singapur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Carcinogenicidad por el Monómero de Acrilamida Residual

La OMS clasifica la acrilamida como probable carcinógeno humano, mientras que la ATSDR destaca la neurotoxicidad a exposiciones crónicas superiores a 0,5 mg/kg día[2]Organización Mundial de la Salud, "Monografías de la IARC sobre la Identificación de Peligros Carcinogénicos para los Seres Humanos," who.int. La EPA de EE. UU. limita el monómero residual al 0,05% en los polímeros utilizados para el tratamiento de agua potable y restringe la dosis a 1 mg/l. Cumplir estos límites requiere unidades de extracción por destilación al vacío o precipitación reactiva que añaden entre 200 y 400 USD/t a los costos de producción. Los grados premium certificados bajo NSF/ANSI 60 ahora obtienen primas de precio del 10%-20%, fragmentando el mercado de poliacrilamida entre niveles certificados y no certificados. Los envíos no conformes ya han enfrentado rechazos en Australia y Nueva Zelanda, lo que lleva a los importadores a exigir la certificación de los proveedores.

Preferencia Creciente por Floculantes de Base Biológica en Europa

Estudios revisados por pares muestran que los floculantes de quitosano, almidón y celulosa alcanzan hasta el 75% de la eficiencia del PAM sintético, aunque requieren entre 1,5 y 2 veces la dosis. Alemania, Francia y los países nórdicos han adoptado normas de contratación verde que favorecen los biopolímeros a pesar de sus precios más elevados de 3.000-5.000 USD/t frente a 1.500-2.500 USD para los grados sintéticos. La empresa conjunta de Kemira con IFF por 130 millones de euros, con un inicio previsto para 2027, ilustra la cobertura de los operadores establecidos ante un posible desplazamiento futuro. El costo sigue siendo la principal barrera para la adopción, aunque la fijación de precios del carbono en la UE y las normas pendientes sobre descarga de microplásticos están reduciendo la brecha. Los proveedores capaces de equilibrar el rendimiento y la biodegradabilidad ganarán terreno a medida que los mandatos se endurezcan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma Física: Las Emulsiones Ganan Terreno por su Eficiencia de Manejo

Los grados en polvo representaron el 43,80% de la participación del mercado de poliacrilamida en 2025, atendiendo a clientes municipales y mineros sensibles al precio que disponen de tanques de disolución existentes. Los formatos de emulsión, típicamente con un 30%-40% de sólidos activos, se disuelven en menos de cinco minutos y eliminan la exposición al polvo, una ventaja decisiva tras la reducción por parte de la OSHA del límite permisible de polvo de acrilamida a 0,03 mg m-3 en 2024. Se prevé que el segmento crezca a un ritmo anual del 6,12% hasta 2031, aumentando su participación en el tamaño del mercado de poliacrilamida a medida que la automatización y la dosificación en tiempo real se extienden por las plataformas mineras y marinas.

Las emulsiones obtienen primas de precio del 10%-20% sobre los polvos, pero reducen los costos de mano de obra, energía de disolución y pérdidas por sobredosificación, lo que a menudo reduce el costo total de propiedad. La expansión de SNF en 2024 en Lara, Australia, añadió 5.000 t/año de capacidad de emulsión para satisfacer la demanda minera, lo que refleja las apuestas de los proveedores por este cambio. Los grados líquidos con un 10%-15% de sólidos atienden a la industria cosmética y a las pequeñas plantas de aguas residuales que priorizan la simplicidad de almacenamiento. Los usuarios tradicionales de polvo en Asia-Pacífico y América Latina aún prefieren precios inferiores a 2.000 USD/t, pero a medida que los criterios de seguridad y productividad se vuelven más estrictos, el predominio del polvo se erosionará en favor de formatos más seguros y de dilución más rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La EOR Supera al Tratamiento de Agua en Intensidad Técnica

Los floculantes para tratamiento de agua representaron el 41,52% del volumen en 2025, pero la EOR es la aplicación de más rápido crecimiento, avanzando a una CAGR del 6,24% hasta 2031. La inundación con polímeros emplea soluciones de 500-2.000 ppm de poliacrilamida de peso molecular ultraelevado para mejorar la eficiencia de barrido, desbloqueando entre un 5% y un 15% de petróleo adicional en yacimientos maduros. Esta intensidad técnica eleva el valor por unidad y está aumentando la contribución de la EOR al tamaño del mercado de poliacrilamida más que cualquier otro uso.

La deshidratación municipal y los clarificadores industriales seguirán absorbiendo la mayor participación individual porque los presupuestos de servicios públicos y los mandatos de manejo de lodos garantizan un consumo base. Sin embargo, el estancamiento de la renovación de infraestructuras en las economías maduras está ralentizando el crecimiento del volumen. La minería y el procesamiento de minerales, con un 15%-18% de la demanda, continúan creciendo a medida que el reprocesamiento de relaves y el cumplimiento de la escasez de agua se convierten en estándar en los proyectos de metales para baterías. Los usos en acondicionadores de suelos y cosméticos generan ingresos de nicho pero de alto margen que dependen de grados especializados con especificaciones estrictas de impurezas.

Por Industria de Usuario Final: El Petróleo y el Gas Ganan Terreno por la Resiliencia del Esquisto

Las empresas de servicios municipales e industriales representaron el 41,48% de la demanda de usuarios finales en 2025, aunque se proyecta que el petróleo y el gas crezcan a una CAGR del 6,20% entre 2026 y 2031. Las terminaciones en esquisto despliegan reductores de fricción a 5,6-4.484 ppm, reduciendo la potencia de bombeo y permitiendo la reutilización del agua producida en entornos de alta salinidad. La práctica convierte la poliacrilamida de un elemento de costo en un factor de eficiencia de terminación, sustentando volúmenes sostenidos incluso en ciclos de perforación volátiles.

La minería ocupa el siguiente lugar a medida que los productores de litio, níquel y cobre escalan polímeros de peso molecular ultraelevado para el rendimiento de espesadores en zonas con estrés hídrico. La demanda de pulpa y papel está migrando hacia Asia-Pacífico con nuevas máquinas de cartón para embalaje, mientras que los cierres de plantas de papel gráfico en América del Norte comprimen la absorción regional. El control de efluentes textiles en India y el Sudeste Asiático es un punto brillante, ya que los polímeros catiónicos de alta carga reemplazan a los grados de uso general para cumplir con límites más estrictos de humedad de lodos y eliminación de color.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 49,95% de la participación del mercado de poliacrilamida en 2025 y crecerá al 6,25% hasta 2031, impulsado por la expansión de semiconductores, 16 millones de toneladas de nueva capacidad de cartón para embalaje e inversiones en la cadena de suministro de baterías en Indonesia, Malasia y Tailandia. China produjo 55 millones de toneladas húmedas de lodos municipales en 2025, impulsando la demanda de polímeros para deshidratación, mientras que el programa Swachh Bharat 2.0 de India tiene como objetivo el procesamiento completo de lodos para 2026, estimulando dosis catiónicas superiores a 5 kg/t. Japón, Corea del Sur y Singapur están elaborando límites de descarga de partículas de polímero que podrían reformar los requisitos de certificación de productos en toda la región.

América del Norte muestra patrones divergentes: la fracturación hidráulica consumió 75.000 t de poliacrilamida en 2025, y proveedores como SNF ampliaron la capacidad integrada de monómero-polímero en Luisiana para atender a clientes de esquisto y municipales. Los volúmenes de polímero para pulpa y papel disminuyeron a medida que las plantas de papel gráfico cerraron o se reconvirtieron al embalaje, pero las actualizaciones de aguas residuales industriales y las regulaciones sobre microplásticos en California y Canadá compensaron parcialmente el descenso. Los grados certificados de bajo contenido en monómero obtienen primas, segmentando el mercado según las líneas de acreditación NSF.

El crecimiento de Europa está vinculado a la Directiva 2024/3019, que obliga al tratamiento terciario y al monitoreo de microplásticos para 2029. La demanda de poliacrilamida catiónica está aumentando para la deshidratación de lodos, aunque los mandatos paralelos de biodegradabilidad están orientando la contratación hacia alternativas híbridas y de base biológica. Kemira y Solenis están invirtiendo en capacidad de polímeros renovables para mantener su participación, mientras que los incentivos regionales favorecen a los proveedores con ventajas demostrables en el ciclo de vida.

Panorama Competitivo

El mercado de Poliacrilamida está moderadamente concentrado. Solenis se posicionó como líder en minería al adquirir las marcas Magnafloc, Rheomax y Alclar de BASF en 2024, fortaleciendo su presencia en la gestión de relaves y la flotación de cobre. SNF amplió la capacidad de emulsión en Australia e integró la capacidad de monómero en Estados Unidos, priorizando la integración vertical y la proximidad logística. Están surgiendo actores disruptivos en nichos de base biológica: los floculantes derivados del almidón y el quitosano alcanzan hasta el 75% de la eficiencia sintética y ya mantienen entre el 15% y el 20% de los contratos municipales del norte de Europa.

Líderes de la Industria de la Poliacrilamida

Kemira

Solenis

BASF

SNF

Ashland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Texas New Materials Inc., fabricante especializado de polímeros, reveló su intención de construir una instalación de producción de poliacrilamida en Big Spring, Texas, Estados Unidos, con una capacidad de 200.000 toneladas métricas por año. Se prevé que la instalación esté operativa a finales de 2026.

- Diciembre de 2024: Universal Fine Chemicals SPC se comprometió a invertir 300 millones de USD para construir un complejo de poliacrilamida de 240.000 m² en el Puerto de SOHAR, Omán, con un inicio previsto para principios de 2026.

Alcance del Informe del Mercado Global de Poliacrilamida

La poliacrilamida es un polímero lineal sintético soluble en agua fabricado a partir de acrilamida o una combinación de ácido acrílico y acrilamida.

El mercado de poliacrilamidas está segmentado por forma física (polvo, líquido y emulsión/dispersiones), aplicación (recuperación mejorada de petróleo, floculantes para tratamiento de agua, acondicionador de suelos, aglutinantes y estabilizadores en cosméticos, otras aplicaciones (procesamiento de alimentos, etc.)), industria de usuario final (tratamiento de agua, petróleo y gas, pulpa y papel, minería, otras industrias de usuario final (alimentación, agricultura, cosméticos, etc.)) y geografía (Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y los pronósticos para el mercado de Poliacrilamida en volumen (toneladas) para todos los segmentos anteriores.

| Polvo |

| Líquido |

| Emulsión/Dispersión |

| Floculantes para Tratamiento de Agua |

| Recuperación Mejorada de Petróleo |

| Acondicionador de Suelos |

| Aglutinantes y Estabilizadores en Cosméticos |

| Otras Aplicaciones (Minería y Procesamiento de Minerales, etc.) |

| Tratamiento de Agua |

| Petróleo y Gas |

| Minería |

| Pulpa y Papel |

| Otras Industrias de Usuario Final (Productos Químicos y Petroquímicos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma Física | Polvo | |

| Líquido | ||

| Emulsión/Dispersión | ||

| Por Aplicación | Floculantes para Tratamiento de Agua | |

| Recuperación Mejorada de Petróleo | ||

| Acondicionador de Suelos | ||

| Aglutinantes y Estabilizadores en Cosméticos | ||

| Otras Aplicaciones (Minería y Procesamiento de Minerales, etc.) | ||

| Por Industria de Usuario Final | Tratamiento de Agua | |

| Petróleo y Gas | ||

| Minería | ||

| Pulpa y Papel | ||

| Otras Industrias de Usuario Final (Productos Químicos y Petroquímicos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de poliacrilamida para 2031?

Se espera que alcance 3,25 millones de toneladas en 2031, lo que refleja una CAGR del 5,81% desde 2026.

¿Qué aplicación está creciendo más rápido dentro de la demanda de poliacrilamida?

La recuperación mejorada de petróleo avanza a una CAGR del 6,24% hasta 2031 debido a la inundación con polímeros en yacimientos maduros.

¿Por qué los formatos de emulsión están ganando participación frente a los grados en polvo?

Las emulsiones se disuelven en minutos, reducen la exposición al polvo y se integran con la dosificación automatizada, impulsando una CAGR del 6,12% hasta 2031.

¿Cómo está impactando la regulación a los proveedores de poliacrilamida en Europa?

La Directiva de Tratamiento de Aguas Residuales Urbanas y las normas pendientes de biodegradabilidad están impulsando la demanda de grados de bajo residuo y de base biológica.

¿Qué región lidera el consumo global?

Asia-Pacífico mantuvo el 49,95% del volumen de 2025 y se espera que crezca al 6,25% hasta 2031 impulsado por proyectos de electrónica, papel y metales para baterías.

Última actualización de la página el: