Tamaño y Cuota del Mercado de Sillas Gaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

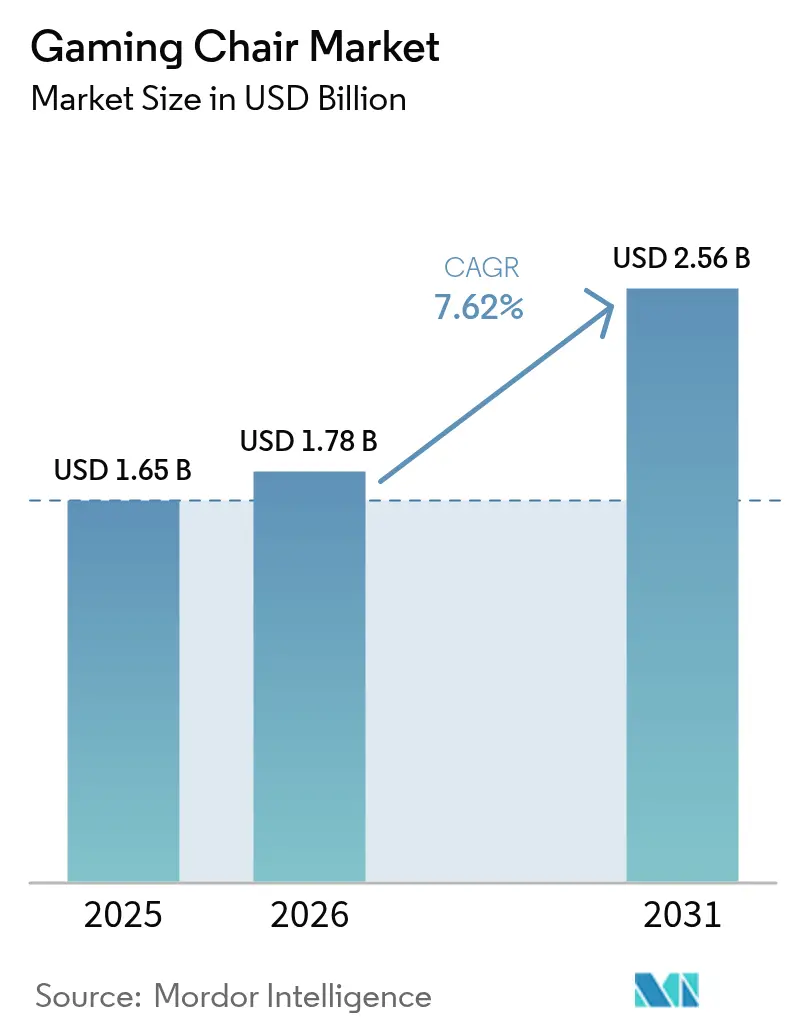

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

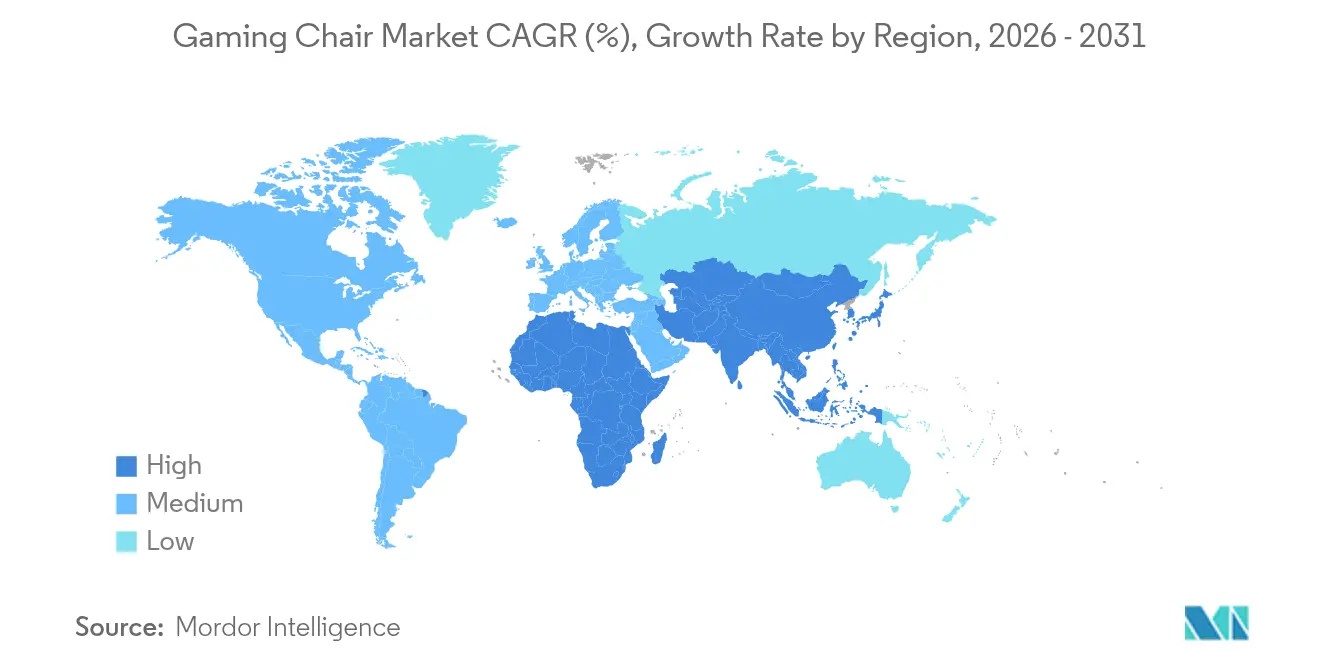

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

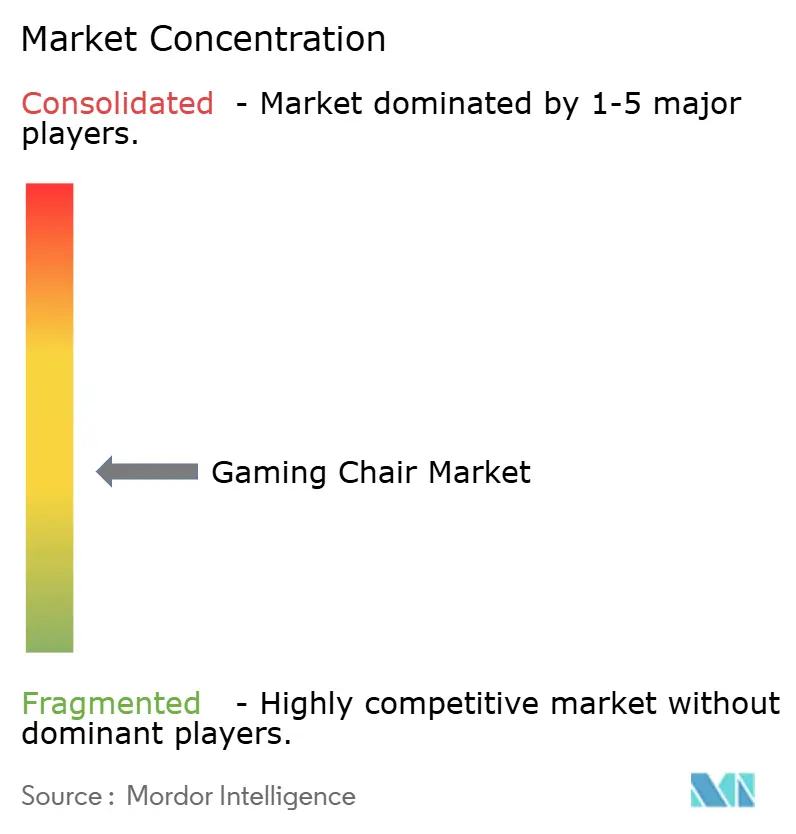

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillas Gaming por Mordor Intelligence

Se espera que el tamaño del mercado de sillas gaming crezca de USD 1,65 mil millones en 2025 a USD 1,78 mil millones en 2026 y se prevé que alcance USD 2,56 mil millones en 2031 a una CAGR del 7,62% durante el período 2026-2031. El sólido crecimiento se alinea con la expansión de los deportes electrónicos, la adopción del trabajo híbrido y el creciente conocimiento ergonómico entre los nativos digitales. Los torneos profesionales ahora consideran el asiento de alto rendimiento como equipamiento indispensable, mientras que los compradores corporativos reconocen la silla gaming como activos de productividad que atraen al personal más joven. Los pedidos a granel de cafeterías de videojuegos en Asia-Pacífico y la sostenida premiumización en América del Norte amplían aún más la base de mercado abordable. La intensidad competitiva gira en torno a la innovación ergonómica, la integración de funciones inteligentes y los materiales sostenibles, lo que permite prosperar tanto a las marcas de valor como a las de gama alta.

Conclusiones Clave del Informe

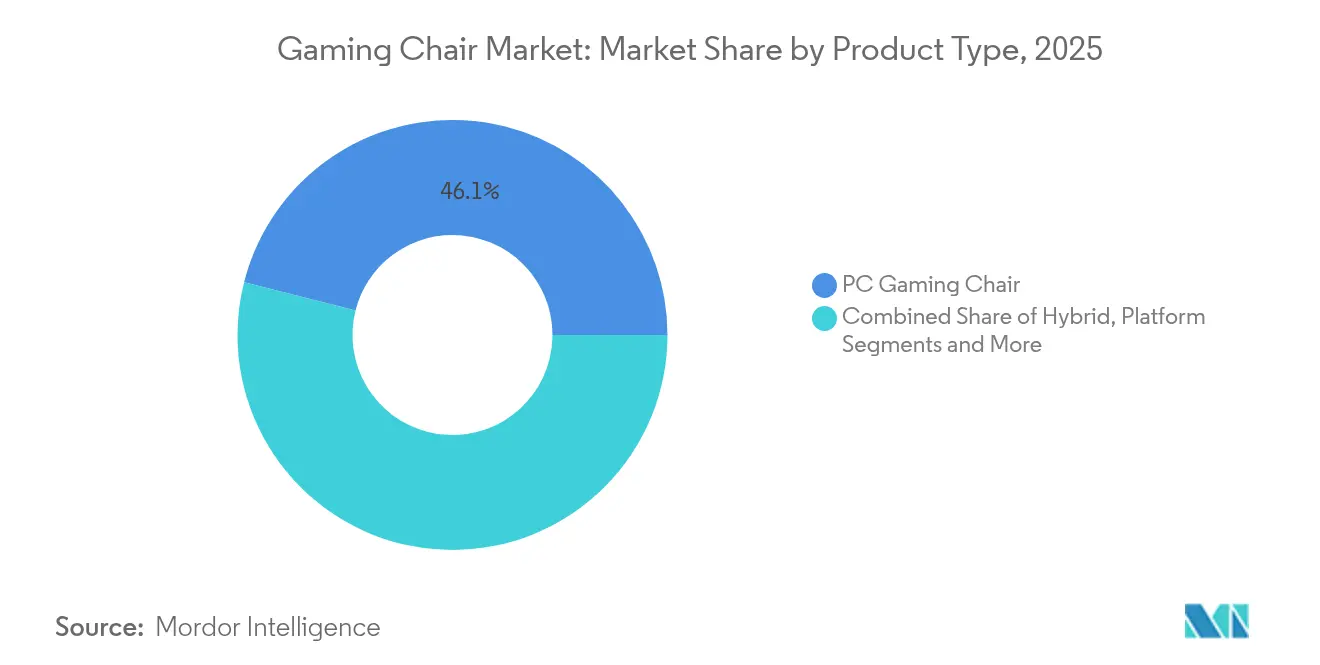

- Por tipo de producto, la Silla Gaming para PC lideró con el 46,05% de la cuota del mercado de sillas gaming en 2025, mientras que se proyecta que la Silla Gaming Híbrida avance a una CAGR del 8,72% hasta 2031.

- Por material, el Cuero de PU concentró el 52,12% del tamaño del mercado de sillas gaming en 2025; la Tela/Malla está preparada para crecer a una CAGR del 8,31% hasta 2031.

- Por canal de distribución, los puntos de venta B2C mantuvieron una cuota de ingresos del 71,35% en 2025, mientras que se prevé que los canales B2B crezcan a una CAGR del 8,12% hasta 2031.

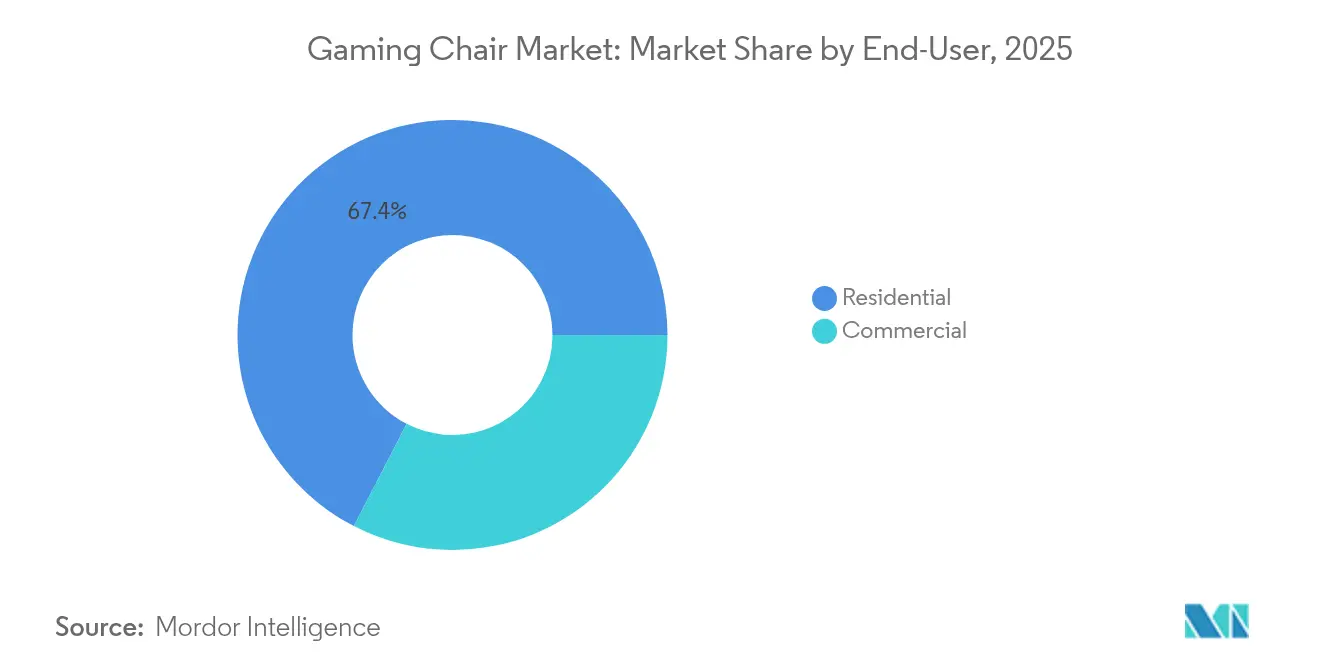

- Por usuario final, las aplicaciones Residenciales representaron el 67,42% del tamaño del mercado de sillas gaming en 2025, mientras que el segmento Comercial avanza a una CAGR del 8,55% hasta 2031.

- Por geografía, América del Norte ocupó el 40,78% de la cuota en 2025, mientras que Asia-Pacífico está previsto que acelere a una CAGR del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sillas Gaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo de los fondos de premios globales de deportes electrónicos | +1.8% | Global, con concentración en América del Norte, Corea del Sur y China | Mediano plazo (2-4 años) |

| Aumento del promedio de horas diarias de juego entre la Generación Z y los Millennials | +1.5% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Innovación continua en productos ergonómicos y actividad de patentes | +1.2% | América del Norte y Europa liderando la innovación, manufactura en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción corporativa de sillas gaming en entornos de oficina híbridos | +1.0% | Principalmente América del Norte y Europa, en expansión hacia Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Demanda de mobiliario "emblema" centrado en la transmisión en directo por parte de influenciadores | +0.8% | Global, con fuerte influencia en América del Norte y mercados asiáticos desarrollados | Corto plazo (≤ 2 años) |

| Expansión de cafeterías de videojuegos en ciudades asiáticas de nivel 2/3 | +0.9% | Núcleo de Asia-Pacífico, particularmente India, el Sudeste Asiático y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de los Fondos de Premios Globales de Deportes Electrónicos

La escalada de los montos de los premios ha reencuadrado las sillas de accesorios a herramientas de rendimiento, elevando la demanda en los niveles profesional y aspiracional. Los acuerdos de patrocinio sitúan los asientos de marcas en transmisiones globales, reforzando la percepción de que la ergonomía premium genera una ventaja competitiva. Los jugadores aficionados emulan a sus ídolos vistos practicando en una silla de marca durante finales de alto nivel. Los fabricantes aprovechan la situación adaptando modelos a las preferencias de los equipos y luego lanzando versiones para consumidores con especificaciones idénticas. Este ciclo virtuoso alimenta directamente las ganancias de volumen en el mercado de sillas gaming[1]Fuente: Jeffrey Rousseau, "El mercado global de videojuegos creció a USD 86,6 mil millones en 2024," gamesindustry.biz. La tendencia tiene un impulso particular en las regiones con infraestructura de deportes electrónicos consolidada, donde las sillas gaming se han convertido en símbolos de estatus dentro de las comunidades de jugadores y en indicadores de una intención competitiva seria. La correlación entre el crecimiento de los fondos de premios y la demanda de sillas gaming refleja la legitimación más amplia de los videojuegos como una actividad competitiva seria que requiere inversiones en equipamiento especializado. Esta tendencia tiene un impulso particular en las regiones con infraestructura de deportes electrónicos consolidada, donde las sillas gaming se han convertido en símbolos de estatus dentro de las comunidades de jugadores y en indicadores de una intención competitiva seria.

Aumento del Promedio de Horas Diarias de Juego entre la Generación Z y los Millennials

La participación multiplataforma extiende las sesiones de juego mucho más allá de las ventanas de ocio tradicionales, intensificando el estrés físico en los músculos de la espalda y el cuello. La inmersión digital prolongada ha elevado las expectativas de los usuarios en cuanto a soporte lumbar ajustable, mecanismos de inclinación múltiple y tapicería transpirable. Los jugadores de mayor edad de la Generación X, con mayores presupuestos discrecionales, ahora buscan asientos premium que combinen comodidad con estética madura. Los casos de uso extendido trasladan el mercado de sillas gaming más allá de los dormitorios adolescentes hacia espacios domésticos compartidos. El tiempo de juego sostenido mantiene ágiles los ciclos de reemplazo, reforzando un flujo de ingresos constante. La convergencia de sesiones de juego más largas y la maduración demográfica ha desplazado fundamentalmente las sillas gaming de ser muebles para dormitorios de adolescentes a productos de estilo de vida para adultos que requieren un diseño sofisticado y materiales premium.

Innovación Continua en Productos Ergonómicos y Actividad de Patentes

Las solicitudes de patentes en tecnología de sillas gaming se han acelerado significativamente, con innovaciones que van más allá de la ergonomía tradicional para incorporar monitorización biométrica, regulación térmica y funciones de conectividad inteligente que posicionan las sillas gaming como plataformas de optimización de la salud y el rendimiento[2]Fuente: Oficina de Patentes y Marcas de los Estados Unidos, "Patente de Silla Deportiva Inteligente US 11.488.118," uspto.report. Los modelos registrados ante la FDA, como la silla Anthros, subrayan las aspiraciones de calidad médica, respaldando precios premium. La colaboración entre ingenieros de mobiliario y laboratorios universitarios de biomecánica proporciona validación con revisión científica que alimenta las afirmaciones de marketing. Las funciones inteligentes diferencian las ofertas en un mercado de sillas gaming saturado, sosteniendo los márgenes a pesar del aumento de los costos de materias primas. La creación rápida de prototipos y la escala manufacturera de Asia-Pacífico convierten los conceptos de laboratorio en unidades minoristas en una sola temporada. El panorama de patentes enfatiza cada vez más las capacidades multifuncionales que abordan tanto el rendimiento en los videojuegos como los resultados de salud en general, lo que refleja la evolución del mercado hacia mobiliario sofisticado orientado al bienestar en lugar de una simple mejora de la comodidad.

Adopción Corporativa de Sillas Gaming en Entornos de Oficina Híbridos

Las empresas tecnológicas y los estudios de diseño equipan las zonas de escritorios compartidos con sillas gaming para atraer talento acostumbrado a la estética de los deportes electrónicos. Los equipos de compras citan menor ausentismo y mayor productividad en programación cuando los ajustes ergonómicos se adaptan a distintos tipos de cuerpo. Las variantes en tonos de color con marca discreta se integran en los fondos de las salas de conferencias, facilitando la aprobación ejecutiva. Los pedidos a granel acortan los períodos de amortización para los fabricantes y elevan el mercado de sillas gaming en el canal B2B. La validación en el entorno laboral normaliza aún más los diseños gaming para los compradores del mercado general. La evolución estética de las sillas gaming hacia apariencias más profesionales ha facilitado la aceptación corporativa, con fabricantes que desarrollan modelos que mantienen las características ergonómicas gaming mientras adoptan esquemas de color discretos y diseños refinados adecuados para las videoconferencias. Esta tendencia de adopción corporativa tiene un impulso particular en las empresas tecnológicas y las industrias creativas, donde la cultura gamer se entrecruza con la identidad profesional, creando nuevos segmentos de mercado y canales de distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium frente a las sillas de oficina convencionales | -1.1% | Global, especialmente pronunciado en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Alta afluencia de productos falsificados de bajo costo | -0.9% | Regiones manufactureras de Asia-Pacífico, impacto en la distribución global | Corto plazo (≤ 2 años) |

| Estándares más estrictos de materiales ecológicos que elevan los costos del PU | -0.7% | Principalmente Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Baja conciencia ergonómica en economías sensibles al precio | -0.8% | Mercados emergentes en Asia-Pacífico, África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium frente a Sillas de Oficina Convencionales

Una silla gaming auténtica puede costar el triple que una silla de trabajo básica, lo que limita la primera adopción por parte de compradores con presupuesto ajustado. La sensibilidad al precio es más aguda en los mercados emergentes, donde el enfoque del consumidor sigue centrado en el hardware principal de PC. Los equipos de finanzas corporativas frecuentemente cuestionan el gasto adicional a menos que se demuestre el retorno de la inversión mediante métricas relacionadas con la salud. Las marcas responden lanzando líneas de entrada que conservan los contornos característicos pero eliminan los extras no esenciales. La ingeniería de valor ayuda a proteger el mercado de sillas gaming de una grave erosión por descuentos. La demanda de mobiliario "emblema" ha impulsado tendencias de premiumización, con sillas gaming de gama alta que cumplen una doble función como asientos funcionales y símbolos visuales de estatus dentro de las comunidades de transmisión en directo. Esta tendencia tiene alcance global, pero muestra una fortaleza particular en las regiones con culturas de transmisión establecidas y alto compromiso en redes sociales, donde las sillas gaming funcionan tanto como equipamiento de rendimiento como accesorios de estilo de vida para la creación de contenido digital.

Alta Afluencia de Productos Falsificados de Bajo Costo

Los imitadores inundan los mercados en línea con diseños visualmente similares que escatiman en densidad de espuma e integridad de la estructura. Las falsificaciones dañan la reputación de las marcas cuando se producen desgastes prematuros o fallos de seguridad, lo que genera costosas reclamaciones de garantía contra los fabricantes genuinos. Los fabricantes despliegan autenticación mediante códigos QR y listas negras de distribuidores para proteger a los consumidores. La aplicación legal sigue siendo un desafío en múltiples jurisdicciones, manteniendo un lastre constante sobre el mercado de sillas gaming. Las campañas educativas que enfatizan los riesgos para la salud a largo plazo de los productos falsificados tienen como objetivo cambiar el comportamiento de los compradores. Los requisitos de durabilidad comercial para las sillas de cafeterías de videojuegos han impulsado innovaciones en materiales y construcción, con fabricantes que desarrollan modelos específicamente diseñados para entornos comerciales de alto uso. Esta tendencia de expansión ha creado nuevos canales de distribución y oportunidades de compra a granel, con operadores de cafeterías de videojuegos que consideran cada vez más la calidad de las sillas como un diferenciador competitivo para atraer y fidelizar clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Modelos Híbridos Conectan el Uso Gaming y Profesional

La Silla Gaming para PC concentró el 46,05% del tamaño del mercado de sillas gaming en 2025, reflejando su papel consolidado en las configuraciones de deportes electrónicos de escritorio. La demanda persiste a medida que los transmisores en directo muestran siluetas de asiento tipo cubo reconocibles que señalan el estatus profesional. Sin embargo, los modelos híbridos están ganando terreno al ritmo más rápido dado sus paletas de colores discretas y reposapiés retráctiles que se adaptan a las videollamadas. Los fabricantes ahora incluyen las unidades híbridas en catálogos tanto de gaming como de oficina para ampliar su alcance. Los equipos de I+D refinan los mecanismos de inclinación sincronizada que transicionan sin problemas entre la reclinación para jugar y la postura erguida para escribir. Las sillas de simulación de carreras y de plataforma siguen siendo un nicho, aunque lucrativo, debido a los soportes de hardware especializados. La adquisición de Fanatec por parte de Corsair valida el atractivo del segmento para los gigantes de los periféricos. Un mapa de productos diversificado sustenta unos precios de venta medios estables en todo el mercado de sillas gaming. Las estrategias de marca adaptan cada vez más los mensajes a las personas de casos de uso—creador, programador, piloto de carreras—en lugar de dirigirse a jugadores genéricos. Los ciclos de actualización continuos mantienen las líneas de modelos alineadas con la ciencia ergonómica en evolución.

Las sillas gaming para PC se benefician de la infraestructura de gaming de escritorio consolidada y de la prominencia visual de las configuraciones gaming en la transmisión en directo y la creación de contenido, manteniendo su posición mediante la mejora continua de funciones y las asociaciones de marca con fabricantes de periféricos gaming. Las sillas gaming de plataforma enfrentan desafíos derivados del cambio hacia los juegos para móviles en muchas regiones, pero mantienen su relevancia gracias al crecimiento de los juegos para consola y aplicaciones especializadas como los juegos de realidad virtual que requieren configuraciones de asientos únicas. El panorama de tipos de productos sugiere una segmentación continua a medida que las aplicaciones gaming se diversifican y las necesidades de los usuarios se vuelven más especializadas, con fabricantes exitosos que probablemente desarrollen soluciones dirigidas a contextos gaming específicos en lugar de perseguir enfoques universales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Sostenibilidad Desafía el Dominio Tradicional del PU

El Cuero de PU mantuvo una cuota del 52,12% del mercado de sillas gaming en 2025, valorado por su superficie fácil de limpiar y sus vibrantes combinaciones de colores. Sin embargo, el escrutinio regulatorio sobre los sintéticos derivados del petróleo y el interés de los consumidores por las credenciales ecológicas impulsan las opciones de Tela/Malla a una CAGR del 8,31%. Los tejidos transpirables mitigan la acumulación de sudor durante sesiones maratónicas, mejorando el confort térmico en regiones húmedas. Las marcas experimentan con hilos de poliéster reciclado y revestimientos de origen vegetal para alinearse con los objetivos de ESG. El cuero genuino sigue limitado a las referencias insignia dirigidas a aficionados adinerados que buscan señales de estatus de lujo. Los tejidos híbridos combinan centros de malla con rellenos de tacto suave, equilibrando la circulación de aire y la resistencia al desgaste en los bordes. La selección de materiales ahora tiene en cuenta la reciclabilidad al final de la vida útil, influyendo en las políticas de adquisición de las grandes empresas. La narrativa de sostenibilidad diferencia a los nuevos participantes excluidos de la pura competencia de precios en el mercado de sillas gaming.

El dominio continuado del Cuero de PU refleja sus cadenas de suministro establecidas, su atractivo estético y sus ventajas en durabilidad, pero los fabricantes están invirtiendo en alternativas de PU de origen biológico y reciclado para abordar las preocupaciones de sostenibilidad manteniendo el rendimiento del material. La segmentación por material influye cada vez más en el posicionamiento de marca, con fabricantes comprometidos con el medioambiente que aprovechan los materiales sostenibles como diferenciadores competitivos en mercados de sillas gaming saturados. El cuero genuino mantiene un posicionamiento premium, pero enfrenta desafíos de abastecimiento ético y costos más elevados que limitan la penetración de mercado, mientras que los materiales híbridos intentan equilibrar sostenibilidad, rendimiento y consideraciones de costo. El panorama de materiales sugiere una innovación continua en alternativas sostenibles a medida que se endurecen las regulaciones medioambientales y aumenta la concienciación de los consumidores, con fabricantes exitosos que probablemente desarrollen soluciones de materiales propias que aborden tanto los requisitos de rendimiento como los de sostenibilidad.

Por Usuario Final: La Adopción Comercial Transforma la Dinámica del Mercado

Los compradores residenciales aún constituyen el 67,42% de las ventas, lo que refleja las actualizaciones de oficina en el hogar de la era pandémica y la pasión del núcleo de jugadores. Sin embargo, el segmento Comercial se expande a una CAGR del 8,55%, impulsado por políticas de recursos humanos centradas en el bienestar en empresas tecnológicas y de medios. Las especificaciones corporativas enfatizan las combinaciones de colores neutros y los cojines reemplazables para maximizar la vida útil de la flota. Las escuelas y universidades despliegan sillas gaming en laboratorios de deportes electrónicos, exponiendo a audiencias más jóvenes a la ergonomía premium de manera temprana. Las sillas con certificaciones reconocidas —registradas ante la FDA o respaldadas por asociaciones de fisioterapia— facilitan los procesos de adquisición. La adopción comercial estabiliza la demanda de volumen y acorta los ciclos de reemplazo, proporcionando ingresos de referencia para el mercado de sillas gaming incluso durante períodos de menor gasto del consumidor.

Los compradores comerciales demandan cada vez más certificaciones y documentación de cumplimiento que los consumidores residenciales suelen ignorar, lo que impulsa a los fabricantes a invertir en programas de prueba y certificación que respalden las iniciativas de ventas corporativas. La evolución del usuario final sugiere que las sillas gaming se están convirtiendo en mobiliario ergonómico convencional en lugar de productos gaming especializados, con fabricantes exitosos que desarrollan productos que sirven a ambos segmentos sin comprometer las características esenciales de la silla gaming. Las instituciones educativas representan un segmento comercial emergente a medida que los programas de gaming y deportes electrónicos se expanden en escuelas y universidades, creando nuevas oportunidades de compra a granel y requisitos de producto para entornos institucionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento B2B Señala la Aceleración de la Adopción Corporativa

El comercio electrónico B2C sigue siendo la ruta principal con una cuota del 71,35%, gracias a los unboxings de influenciadores y las generosas políticas de devolución que facilitan las compras de muebles a distancia. Sin embargo, los pedidos B2B están en camino de superar este ritmo, creciendo un 8,12% anual a medida que las oficinas renuevan los puestos de trabajo para rutinas híbridas. Los gestores de instalaciones exigen modelos gaming certificados por ANSI/BIFMA que superen rigurosas pruebas de durabilidad. Los establecimientos especializados físicos exhiben unidades de muestra donde los compradores verifican el ajuste antes de comprometerse, impulsando las tasas de adhesión al segmento premium. Los grandes centros para el hogar atraen a los compradores primerizos con referencias de entrada, expandiendo el mercado de sillas gaming hacia jugadores de consola ocasionales. Los fabricantes proporcionan configuradores de realidad aumentada que permiten a los equipos corporativos visualizar combinaciones de colores en los planos de planta. Las cafeterías de videojuegos forman un subcanal institucional, que a menudo realiza pedidos de decenas de unidades idénticas por ubicación respaldados por contratos de mantenimiento. Las marcas de venta directa al consumidor incursionan en tiendas temporales para aumentar la participación táctil sin asumir los elevados gastos generales de la venta minorista tradicional.

El panorama de distribución sugiere una diversificación continua de canales a medida que las sillas gaming sirven a segmentos de mercado más amplios, con fabricantes exitosos que desarrollan estrategias específicas por canal que abordan las necesidades y procesos de compra únicos de cada comprador. Los minoristas especializados ofrecen servicios valiosos para las ventas de sillas gaming premium, como evaluaciones ergonómicas y opciones de personalización que los canales en línea no pueden replicar, manteniéndose relevantes a pesar del crecimiento en línea. La evolución del canal indica que las sillas gaming siguen las tendencias más amplias de la industria del mobiliario hacia la distribución omnicanal, manteniendo al mismo tiempo las características de venta minorista específicas del sector gaming y los requisitos de servicio al cliente.

Análisis Geográfico

América del Norte mantuvo una cuota del 40,78% en 2025, respaldada por ecosistemas de deportes electrónicos maduros, altos ingresos disponibles y una sólida fidelidad de marca hacia los asientos premium. El contenido continuo de transmisores en directo originario de Estados Unidos amplifica la visibilidad de las sillas ante audiencias globales. Canadá refleja las tendencias de Estados Unidos, pero los distribuidores regionales se centran en variantes de tela para climas fríos que contrarrestan la rigidez del PU. Asia-Pacífico es el territorio de crecimiento más rápido a una CAGR del 8,98% hasta 2031, respaldado por ingresos regionales de videojuegos de USD 86,6 mil millones registrados en 2024. El mercado centrado en el móvil de China canaliza a nuevos jugadores hacia compras de accesorios una vez que actualizan sus equipos a PC. La base de 16 millones de jugadores de India y el plan respaldado por NVIDIA para abrir 100 cafeterías en 2024 generan pedidos a granel de sillas que impulsan el mercado de sillas gaming.

Los mercados del Sudeste Asiático y de Oriente Medio y África crecieron un 5,3% y un 4,2% respectivamente en 2024, con Arabia Saudita liderando el crecimiento de Oriente Medio y África al 8,5%, lo que indica un impulso regional de base amplia más allá de los bastiones gaming tradicionales. Los patrones de crecimiento regional reflejan distintas etapas de desarrollo de la cultura gaming, con los mercados consolidados enfocados en la premiumización mientras que los mercados emergentes priorizan la accesibilidad y la adopción por volumen. El liderazgo de mercado de América del Norte refleja una infraestructura madura de deportes electrónicos, altos ingresos disponibles entre los segmentos demográficos gamers y una presencia consolidada de marcas de sillas gaming, aunque las tasas de crecimiento sugieren que otras regiones están cerrando rápidamente la brecha mediante inversión en infraestructura y cambios demográficos. Europa mantiene un crecimiento estable respaldado por una cultura gaming establecida y la adopción corporativa de sillas gaming en entornos de oficina híbridos, con marcos regulatorios en torno a los materiales sostenibles que influyen en el desarrollo de productos y el posicionamiento de mercado. La segmentación geográfica refleja cada vez más los patrones de desarrollo económico en lugar de la cultura gaming pura, con las regiones más prósperas impulsando la adopción de productos premium mientras que los mercados emergentes se centran en el valor y la accesibilidad. La expansión de cafeterías de videojuegos en ciudades asiáticas de nivel 2 y 3 genera una demanda a granel que difiere de los patrones de compra individuales del consumidor en los mercados desarrollados, lo que requiere que los fabricantes desarrollen productos de calidad comercial y estrategias de distribución. La dinámica regional sugiere una expansión continua del mercado a medida que se desarrolla la infraestructura gaming y aumentan los ingresos disponibles en los mercados emergentes, con fabricantes exitosos que probablemente adapten productos y estrategias a las preferencias locales y las condiciones económicas.

Panorama Competitivo

Secretlab, Herman Miller × Logitech G y DXRacer anclan el segmento premium, apoyándose en fórmulas de espuma propias, compromiso con la comunidad y patrocinios de deportes electrónicos. Los competidores de precio medio se centran en paquetes de alto valor que incluyen almohadas de espuma viscoelástica y garantías extendidas. Los volúmenes de patentes se disparan a medida que el diseño de silla inteligente de Nike introduce bucles de retroalimentación biométrica que pueden definir la próxima frontera de la industria de sillas gaming. Los innovadores en materiales sostenibles se diferencian mediante malla reciclada y PU de origen biológico, captando a los millennials con conciencia ecológica.

El panorama competitivo enfatiza cada vez más la diferenciación tecnológica, con empresas que invierten en funciones inteligentes, integración biométrica y materiales sostenibles para justificar precios premium y diferenciarse de las alternativas de bajo coste. Existen oportunidades en espacios en blanco en segmentos especializados como las sillas de simulación de carreras, como lo demuestra la adquisición de Fanatec por parte de Corsair por aproximadamente USD 110 millones, lo que indica el potencial de desarrollo de mercados de nicho y posicionamiento premium[4]Fuente: Corsair Gaming, "Presentación para Inversores T3 2024," corsair.com. Los nuevos competidores emergentes se centran en modelos de venta directa al consumidor y materiales sostenibles, desafiando los canales de distribución y los enfoques de fabricación tradicionales al tiempo que apelan a los consumidores con conciencia medioambiental. La integración tecnológica se ha convertido en un factor competitivo crítico, con empresas que desarrollan funciones propias como iluminación RGB, carga inalámbrica y conectividad con aplicaciones móviles para crear un ecosistema de fidelización y justificar precios premium en mercados cada vez más mercantilizados.

La dinámica competitiva sugiere que las empresas exitosas deben equilibrar la autenticidad de la cultura gaming con el atractivo para el mercado general, a medida que las sillas gaming se expanden más allá del núcleo demográfico gamer hacia entornos corporativos y profesionales. Los líderes del mercado generalmente mantienen un sólido compromiso con la comunidad a través de patrocinios, asociaciones con influenciadores y presencia en eventos gaming, reconociendo que la credibilidad de la marca dentro de las comunidades gaming impulsa las decisiones de compra en todos los segmentos del mercado. La naturaleza fragmentada de los subsegmentos gaming limita las oportunidades de consolidación del mercado, ya que las diferentes aplicaciones gaming requieren características especializadas y preferencias estéticas que impiden soluciones universales. La intensidad competitiva varía por región, con los mercados establecidos que enfatizan la diferenciación de marca y las características premium, mientras que los mercados emergentes se centran en el posicionamiento de valor y la accesibilidad, lo que requiere que los fabricantes desarrollen estrategias y carteras de productos específicas por región. El panorama competitivo sugiere que la inversión continua en innovación y la construcción de marca determinarán el liderazgo del mercado, a medida que las sillas gaming evolucionan de simples soluciones de asiento a sofisticadas plataformas ergonómicas y tecnológicas que sirven a diversas necesidades y aplicaciones de los usuarios.

Líderes de la Industria de Sillas Gaming

Secretlab

DXRacer

Herman Miller

Noblechairs

GT Omega

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Vertagear se asocia con Audi para lanzar una colección de marca conjunta que combina el estilo del automovilismo con alas lumbares ajustables.

- Septiembre 2024: Corsair adquiere Fanatec Sim Racing de Endor AG por aproximadamente USD 110 millones para consolidar su posición en el espacio de accesorios de simulación de carreras valorado en USD 1 mil millones.

- Junio 2024: Herman Miller Gaming renueva la silla Vantum con cuatro nuevos colores y un reposacabezas rediseñado dirigido a creadores de contenido.

Alcance del Informe Global del Mercado de Sillas Gaming

La silla gaming es un tipo particular de silla orientada a los jugadores. La investigación abarca un análisis de antecedentes exhaustivo de la industria de sillas gaming, que incluye una evaluación del mercado principal, las tendencias emergentes por segmentos y mercados regionales, los cambios notables en la dinámica del mercado y una visión general del mercado.

Los segmentos del mercado de sillas gaming por tipo incluyen sillas gaming para PC, sillas gaming híbridas y sillas gaming de plataforma. Los usuarios finales se clasifican como residenciales o comerciales. Los canales de distribución abarcan grandes centros para el hogar, tiendas especializadas y plataformas en línea. Geográficamente, el mercado se divide en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Todos los tamaños de mercado y previsiones se presentan en valor en USD a lo largo de estos segmentos.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado de sillas gaming hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 7,62% entre 2026 y 2031.

¿Qué región crecerá más rápido en la demanda de sillas gaming hasta 2031?

Se espera que Asia-Pacífico registre la expansión más rápida, a una CAGR del 8,98%.

¿Qué segmento de producto lidera actualmente las ventas en unidades?

Las Sillas Gaming para PC ostentan la mayor cuota con el 46,05% de los ingresos de 2025.

¿Cuál es el tamaño del mercado en 2026?

USD 1,78 mil millones en 2026.

¿Qué material está ganando preferencia por razones de sostenibilidad?

Las tapicerías de tela y malla avanzan a una CAGR del 8,31% a medida que los consumidores buscan opciones transpirables y respetuosas con el medioambiente.

Última actualización de la página el: