Tamaño y Participación del Mercado de Petróleo y Gas de Omán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.68% CAGR |

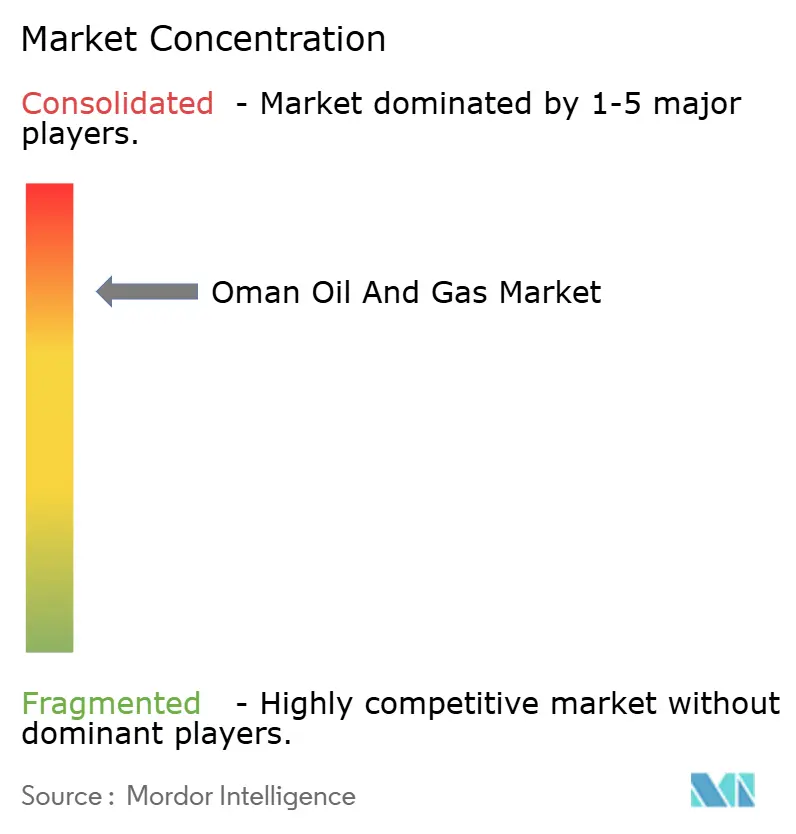

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de Omán por Mordor Intelligence

Se espera que el tamaño del Mercado de Petróleo y Gas de Omán crezca de USD 5,85 mil millones en 2025 a USD 6,01 mil millones en 2026 y se prevé que alcance USD 6,86 mil millones en 2031 a una CAGR del 2,68% durante 2026-2031.

La estabilidad de la producción en los campos terrestres maduros, la mayor austeridad económica de los proyectos de nuevos descubrimientos y el creciente aumento de la demanda de gas para generación eléctrica y petroquímica sustentan esta trayectoria moderada. Los programas de Recuperación Mejorada de Petróleo (EOR) y la expansión de gas de yacimientos compactos del Bloque 61 sostienen los volúmenes del sector upstream, mientras que la eliminación de cuellos de botella en refinerías del sector downstream y la integración petroquímica añaden valor a cada barril exportado. Los operadores internacionales se valen de los Contratos de Participación en la Producción (PSC) liberalizados para implementar soluciones digitales avanzadas que elevan los factores de recuperación y reducen los costos operativos. Al mismo tiempo, las inversiones en hidrógeno verde que superan los USD 20 mil millones alinean al sector con los objetivos de diversificación de la Visión Omán 2040 sin desviar los flujos de ingresos hidrocarburíferos a corto plazo.

Conclusiones Clave del Informe

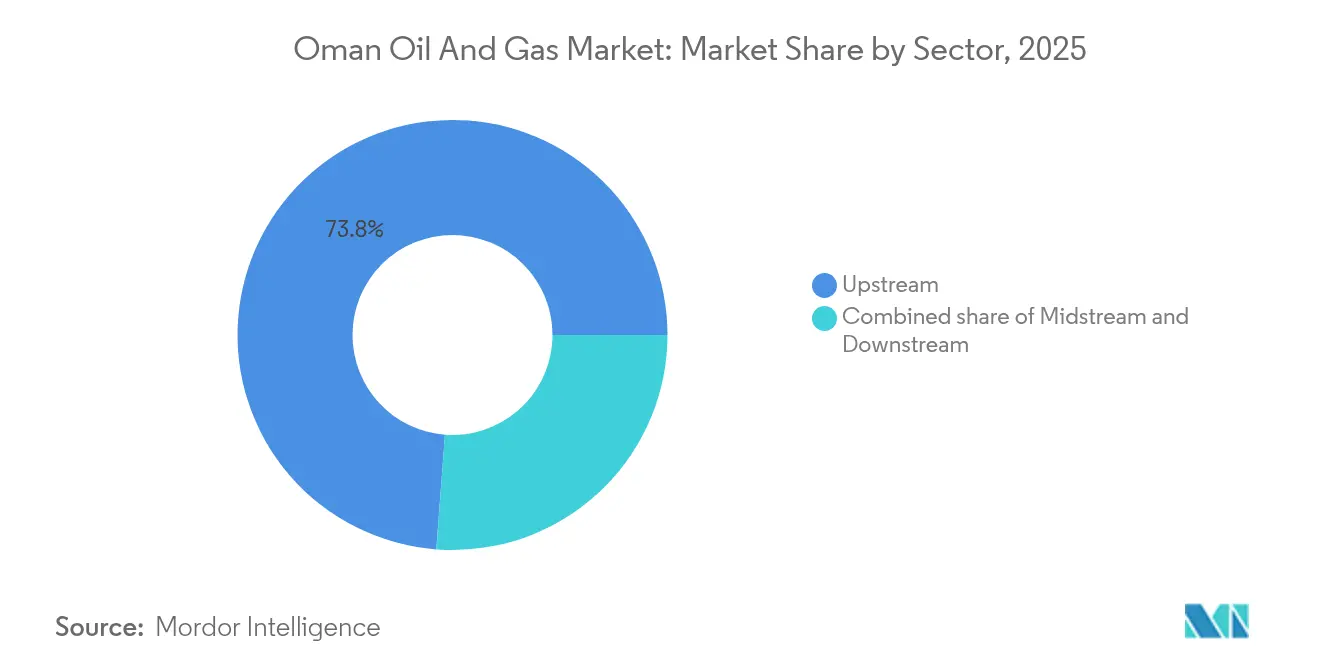

- Por sector, las operaciones upstream representaron el 73,80% de la participación del mercado de petróleo y gas de Omán en 2025 y se proyecta que crecerán a una CAGR del 2,78% hasta 2031.

- Por ubicación, los activos terrestres concentraron el 78,20% de la participación del mercado de petróleo y gas de Omán en 2025, mientras que se prevé que los desarrollos marítimos registren la tasa de crecimiento más rápida del 5,32% entre 2025 y 2031.

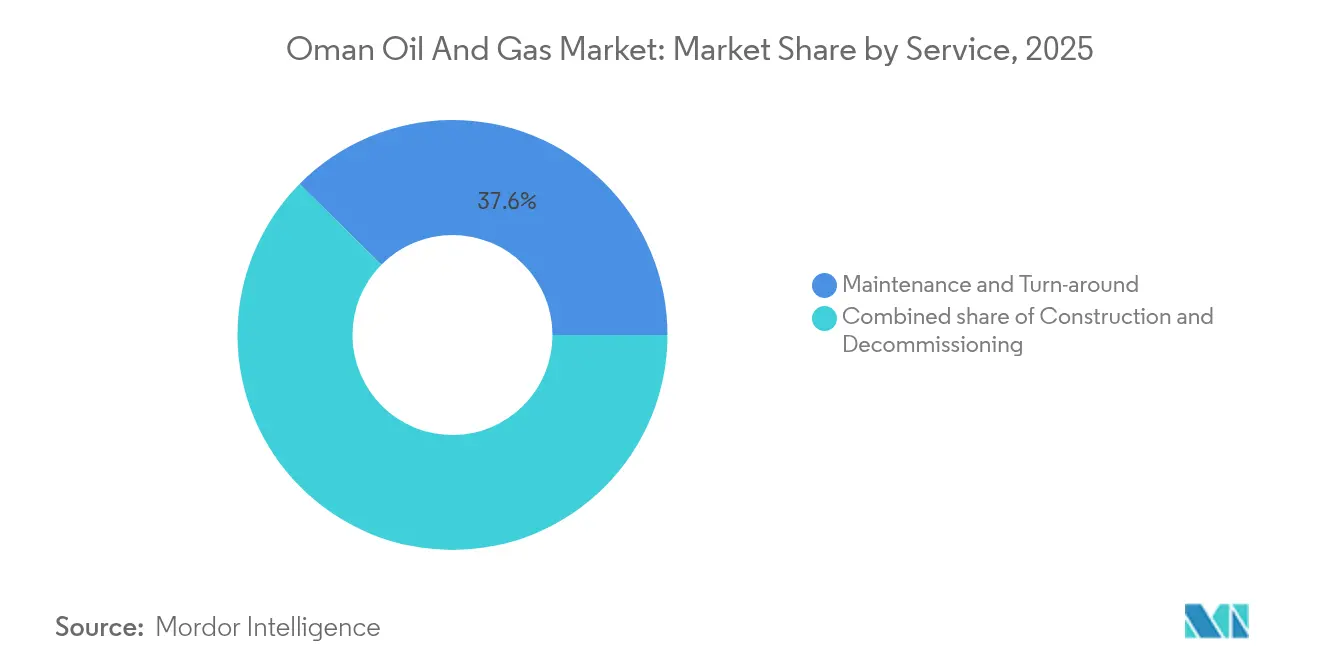

- Por servicio, el desmantelamiento representó el 29,60% del tamaño del mercado de petróleo y gas de Omán en 2025 y se espera que avance a una CAGR del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del gas del Bloque 61 y otros activos de gas de yacimientos compactos | +0.80% | Nacional – campos de Khazzan y Ghazeer | Mediano plazo (2 a 4 años) |

| Condiciones liberalizadas del PSC que atraen inversión extranjera | +0.60% | Nacional – bloques de exploración de frontera | Largo plazo (≥ 4 años) |

| Crecimiento de la demanda interna de generación eléctrica y petroquímica | +0.40% | Corredor industrial Mascate–Sohar | Corto plazo (≤ 2 años) |

| Expansión de la capacidad downstream (Duqm, Sohar) | +0.30% | Zona Económica Especial de Duqm y Puerto de Sohar | Mediano plazo (2 a 4 años) |

| Cartera de proyectos de hidrógeno verde y amoníaco azul | +0.20% | Centros de exportación de Duqm y Salalah | Largo plazo (≥ 4 años) |

| EOR con vapor solar y optimización de campos con inteligencia artificial | +0.20% | Complejos de Amal y Marmul | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Gas del Bloque 61 Reconfigura la Dinámica de Suministro

El Bloque 61 suministra 1,2 mil millones de pies cúbicos por día (bcf/d) y tiene como objetivo alcanzar 1,5 bcf/d para 2026, confirmando el desarrollo comercial del gas de yacimientos compactos en Oriente Medio. La Fase 2 añade 500 millones de pies cúbicos por día, utilizando fracturación hidráulica multietapa, y respalda directamente el proyecto del Tren 4 de Oman LNG. Los sistemas de reciclaje de agua limitan la captación de agua dulce, abordando las preocupaciones sobre la escasez en el interior desértico. El éxito en Khazzan-Ghazeer ha catalizado inversiones análogas en los Bloques 77 y 40, con un potencial estimado colectivamente en más de 2 bcf/d. Estos volúmenes sustentan el suministro eléctrico doméstico y sostienen las exportaciones de GNL, protegiendo los ingresos fiscales frente a las fluctuaciones del precio del petróleo. La plataforma de gemelo digital del proyecto ya ha reducido el tiempo de inactividad no planificado en un 10%, ilustrando el papel de la tecnología en el fortalecimiento de la resiliencia del mercado de petróleo y gas de Omán.

La Liberalización de los Contratos de Participación en la Producción Acelera la Entrada de Capital

La revisión del PSC de 2024 redujo la participación del gobierno del 85% al 75% en los descubrimientos y amplió el período de recuperación de costos a 10 años. La subasta de 15 bloques aseguró USD 1,2 mil millones en bonos de firma, lo que condujo a un aumento del 40% en el gasto de exploración hasta USD 800 millones. Las aprobaciones ambientales simplificadas ahora reducen los plazos típicos de los proyectos en 18 meses. Los operadores valoran positivamente el objetivo claro de contenido local del 35%, que fortalece la capacidad de la cadena de suministro doméstica sin retrasar los cronogramas de los proyectos. El régimen actualizado, por tanto, atrae a grandes compañías intensivas en tecnología capaces de monetizar acreajes de frontera y compartir experiencia digital con socios nacionales, fortaleciendo así el panorama competitivo del mercado de petróleo y gas de Omán.

La Demanda Doméstica de Energía Eléctrica y Petroquímica Sostiene el Consumo de Gas

El gas natural alimenta el 94% del parque eléctrico de Omán, cuya capacidad instalada se espera que alcance 8,2 GW para 2025.(1)Oman Electricity Transmission Company, "Plan de Expansión de Capacidad 2025," oetc.om El consumo de gas en el primer semestre de 2025 alcanzó 27,58 mil millones de m³, un aumento del 5,3% interanual, dado que las nuevas turbinas de ciclo combinado elevaron la eficiencia en un 15%. Las unidades en expansión de metanol y etileno de OQ Chemicals añaden una demanda base estable, mientras que las necesidades de refrigeración estacional incrementan el consumo de gas en verano en un 20%. La interconexión de la red del CCG permite exportaciones excedentes a los EAU durante los meses de menor demanda, suavizando los patrones de despacho. Los compromisos de suministro de la empresa anclan los proyectos de gas de largo ciclo, asegurando flujos de caja estables incluso durante períodos de precios del crudo más débiles.

La Expansión de la Capacidad Downstream Refuerza el Estatus de Centro Regional

La Refinería de Duqm alcanzó 255.000 barriles por día (b/d) en 2025 tras la eliminación de cuellos de botella, mientras que Sohar ahora procesa 230.000 b/d, resultando en un procesamiento combinado de 485.000 b/d.(2)OQ Group, "Informe de Desempeño de la Refinería de Duqm," oq.com Ambos complejos se integran con líneas de polipropileno y aromáticos que obtienen primas sobre las exportaciones de crudo. El acceso a aguas profundas reduce los costos de flete en USD 2-3 por barril para los clientes asiáticos, ampliando así los márgenes. La Zona Económica Especial de Duqm exime además determinados aranceles, atrayendo USD 15 mil millones en inversiones petroquímicas y de almacenamiento adicionales. Estas incorporaciones diversifican las fuentes de ingresos, ayudando al mercado de petróleo y gas de Omán a afrontar los vientos en contra de la transición energética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que limita el CAPEX | -0.40% | Nacional – todos los activos upstream | Corto plazo (≤ 2 años) |

| Transición energética global que reduce la demanda de petróleo | -0.30% | Mercados de exportación mundiales | Largo plazo (≥ 4 años) |

| Costos crecientes de recuperación en campos maduros | -0.20% | Omán Central | Mediano plazo (2 a 4 años) |

| Riesgos de escasez de agua para EOR basada en vapor | -0.10% | Campos de Amal y Marmul | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Petróleo Nubla la Asignación de Capital

El rango de Brent en 2024 de USD 70-90/bbl complica la aprobación de proyectos de EOR que requieren puntos de equilibrio de USD 45-50/bbl.(3)Petroleum Development Oman, "Informe Anual 2024," pdo.co.om Los desarrolladores emplean conceptos modulares para escalonar la financiación y reducir los desembolsos iniciales hasta en un 40%. La cobertura protege del 40 al 60% de la producción, pero reduce los rendimientos entre 2 y 3 puntos porcentuales. El tesoro, por tanto, prioriza los esquemas de gas de rápida recuperación sobre los proyectos de petróleo pesado. El monitoreo digital de bajo costo mitiga algo de la volatilidad, aunque los precios fluctuantes siguen siendo el viento en contra más inmediato para el mercado de petróleo y gas de Omán.

La Presión de la Transición Energética Estrecha la Ventana de Largo Plazo para el Petróleo

Los escenarios de la AIE sitúan el pico mundial de la demanda de petróleo entre 2028 y 2030, reduciendo así el horizonte de inversión para los activos de EOR de 15 a 20 años.(4)Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2024," iea.org Omán acelera el agotamiento de campos maduros y canaliza el excedente de efectivo hacia pilotos de hidrógeno azul, captura de carbono y EOR solar. La alineación con los objetivos del Acuerdo de París requiere auditorías de emisiones constantes y abatimiento incremental de CO₂. Los operadores downstream incorporan materias primas renovables y procesos de economía circular, extendiendo la vida útil de los activos sin vulnerar los presupuestos de carbono futuros. Este enfoque de doble vía amortigua a la industria de petróleo y gas de Omán frente a un futuro estructuralmente bajo en carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Dominio del Upstream Ancla el Flujo de Caja

Las actividades upstream representaron el 73,80% de la participación del mercado de petróleo y gas de Omán en 2025, generando la mayor parte de los ingresos fiscales que financian los programas de diversificación. La inundación con polímeros y la inyección de gas miscible en Amal, Marmul y Harweel elevaron las tasas agregadas en 39.000 b/d, prolongando la vida útil de los campos en aproximadamente una década. Las tuberías midstream, con una participación del 18,40%, se sitúan por detrás del upstream en ingresos, pero disfrutan de tarifas estables vinculadas a acuerdos de pago por disponibilidad. Las inversiones específicas refuerzan la seguridad de las materias primas para las instalaciones de polipropileno y polietileno que abastecen a fabricantes del CCG, incorporando así mayor valor añadido doméstico a lo largo de los dos gasoductos gemelos de 42 pulgadas que canalizan la producción del Bloque 61 hacia los centros costeros de GNL y petroquímica, al tiempo que reducen los costos de transporte en aproximadamente USD 1,50 por barril.

Los activos downstream capturan apenas el 7,80% del tamaño del mercado de petróleo y gas de Omán en la actualidad; sin embargo, el modelo de negocio integrado del segmento obtiene márgenes más elevados por barril que las exportaciones de crudo. El complejo de Duqm opera actualmente un 11% por encima de su capacidad nominal, validando las mejoras en el control de procesos y la transferencia de competencias a la fuerza laboral. El monitoreo continuo de emisiones y la recuperación de gas de antorcha cumplen con los umbrales de la Autoridad Ambiental de Omán sin obstaculizar el procesamiento. La expansión también mejora la seguridad de las materias primas para las plantas de polipropileno y polietileno que abastecen a fabricantes del CCG, incorporando así valor añadido doméstico dentro del mercado de petróleo y gas de Omán en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: El Crecimiento Marítimo Reequilibra la Cartera

Las cuencas terrestres representaron el 78,20% de la participación del mercado de petróleo y gas de Omán en 2025, utilizando 4.200 km de tuberías y 850 estaciones de recolección para lograr puntos de equilibrio inferiores a USD 35/bbl. La implantación de gemelos digitales en 200 pozos ha elevado el tiempo de actividad promedio por encima del 95%, mientras que las inspecciones habilitadas por drones han reducido los costos de extracción en USD 3-4/bbl. Sin embargo, la producción de yacimientos en madurez disminuye gradualmente, lo que lleva a los operadores a probar el vapor generado mediante energía solar, que reduce el consumo de gas en un 80%.

Los proyectos marítimos, aunque representan solo el 21,80% de los ingresos actuales, se proyecta que capturen la CAGR más elevada del 5,32% hasta 2031 dentro del tamaño del mercado de petróleo y gas de Omán en su conjunto. Tres nuevas plataformas, Bukha, West Bukha y Yumna, dan acceso a yacimientos más profundos a una lámina de agua de 200 metros. El impulso submarino y el procesamiento compacto reducen las huellas de superficie, reduciendo así los costos de instalación. La supervisión regulatoria por parte de la Autoridad Marítima de Omán garantiza el cumplimiento de los códigos de seguridad alineados con la OMI, mitigando así los riesgos de percepción de los inversores. A lo largo del horizonte de pronóstico, las ganancias marítimas diversifican la exposición a activos y suavizan el perfil de producción del país.

Por Servicio: El Desmantelamiento Ocupa un Lugar Central

El mantenimiento y las paradas técnicas capturaron el 37,60% del tamaño del mercado de petróleo y gas de Omán en 2025, lo que refleja una infraestructura envejecida que requiere paradas de 45 a 60 días cada cuatro o cinco años. Los contratistas especializados movilizan hasta 3.000 técnicos para cada campaña en Sohar o Duqm, mientras que los análisis predictivos reducen la duración de las paradas en aproximadamente una semana. Los servicios de construcción, con una participación del 32,80%, continúan creciendo impulsados por nuevos enlaces midstream y mejoras en compresores, aunque se esperan menos megaproyectos después de 2027.

El desmantelamiento representa el 29,60% de los ingresos, pero registra la CAGR más elevada, del 5,88%, hasta 2031, lo que refleja normas estrictas para el taponamiento de pozos y la remediación de sitios. Más de 150 pozos de inyección necesitan reclasificación para 2026, creando un flujo de trabajo constante para unidades de corte, limpieza y reciclaje habilitadas por robótica que recuperan hasta el 90% del acero estructural. El segmento se transforma así de un costo de cumplimiento a un nicho de crecimiento que atrae a empresas de ingeniería equipadas para la ejecución de economía circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los hidrocarburos de Omán se encuentran principalmente en el triángulo interior de Fahud-Natih-Al Huwaisah, una zona que ha producido más de 7 mil millones de barriles desde la década de 1960. Estos maduros campos terrestres actualmente suministran el 75% de la producción nacional; sin embargo, el aumento de los cortes de agua y los mayores costos de extracción están impulsando la adopción más amplia de EOR con polímeros y vapor solar para mantener la producción por encima de 800.000 b/d. La centralidad de las líneas de recolección existentes mantiene los gastos operativos competitivos, incluso a medida que se multiplican los desafíos de recuperación incremental.

Las gobernaciones costeras desde Mascate hasta Sohar albergan el 85% de la capacidad petroquímica y el 60% de la infraestructura de procesamiento de gas. Las conexiones de gasoducto con el interior garantizan la asignación de gas en tiempo real entre la licuefacción de GNL, la generación de energía y los trenes de metanol. Los puertos de aguas profundas permiten la carga de Petroleros de Crudo de Muy Gran Tamaño (VLCC), convirtiendo a Duqm en una plataforma de exportación rentable para envíos a Asia. La proximidad a las rutas marítimas acorta los viajes a India y China hasta 800 millas náuticas en comparación con los puertos del Golfo Pérsico, una clara ventaja en el flete que refuerza la competitividad exportadora del mercado de petróleo y gas de Omán.

La Gobernación Sureña de Dhofar alberga el complejo de GNL de Salalah con capacidad de 6,7 millones de toneladas por año y emergentes clústeres de hidrógeno verde. La sinergia entre la materia prima de gas, el agua desalinizada y la alta irradiancia solar atrae propuestas de amoníaco azul y metanol verde, dirigidos a compradores japoneses y coreanos. Los enlaces de red transfronterizos con Arabia Saudita estabilizan el suministro eléctrico durante los picos del verano, lo que refleja el impulso más amplio del CCG hacia infraestructura compartida. A medida que los yacimientos del interior maduran y la producción marítima escala, las cadenas de suministro continuarán pivotando hacia la costa, consolidando el papel de Omán como una plataforma exportadora híbrida de hidrocarburos y energías renovables dentro del mercado de petróleo y gas de Omán en su conjunto.

Panorama Competitivo

El mercado está moderadamente concentrado: Petroleum Development Oman representa aproximadamente el 70% de la producción de crudo, mientras que BP, Shell, TotalEnergies y Occidental dominan el gas, la EOR y las iniciativas digitales. Una inversión en tecnología de USD 2-3 mil millones anuales apunta a la inteligencia artificial, la logística con cadena de bloques y las flotas de inspección autónomas, que en conjunto incrementan la eficiencia de los campos entre un 12% y un 15%. La política gubernamental exige un 35% de contenido local, impulsando empresas conjuntas que transfieren conocimiento a los proveedores omaníes.

Los espacios en blanco emergen en la delimitación de gas de yacimientos compactos, aguas profundas marítimas y captura de carbono. Equinor y ExxonMobil adquirieron nuevas áreas de exploración en 2024, subrayando el renovado apetito por prospectos de frontera bajo el régimen de PSC más favorable. Los productores independientes de energía también ingresan a la cadena de gas a electricidad, contratando suministro a largo plazo que estabiliza los ingresos.

La diferenciación digital se agudiza: los operadores implementan gemelos digitales en instalaciones complejas, reduciendo el tiempo de inactividad no programado, y drones de teledetección que recortan los costos de inspección de tuberías entre un 40% y un 50%. OQ alinea las ganancias upstream con la expansión downstream y los proyectos derivados de energías renovables, minimizando la volatilidad de las ganancias. Colectivamente, estas estrategias subrayan una carrera equilibrada donde la escala, la tecnología y las alianzas locales determinan la posición en el mercado de petróleo y gas de Omán.

Líderes de la Industria de Petróleo y Gas de Omán

BP Plc

Eni SpA

China National Petroleum Corporation

Shell PLC

Oman Oil Marketing Company SAOG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BP Oman ha obtenido una extensión de 5 años para las operaciones del Bloque 61, junto con un compromiso de inversión adicional de USD 800 millones para el desarrollo de la Fase 3, con el objetivo de añadir una capacidad adicional de 500 millones de pies cúbicos por día.

- Diciembre de 2024: Shell y OQ firmaron acuerdos definitivos para un proyecto de hidrógeno verde de USD 12 mil millones en Duqm, con el objetivo de alcanzar una capacidad de energía renovable de 25 gigavatios y una producción anual de hidrógeno de 1,2 millones de toneladas para 2030.

- Noviembre de 2024: TotalEnergies completó la adquisición de una participación del 30% en el Bloque 11 de Daleel Petroleum por USD 450 millones, obteniendo acceso a reservas de 2,5 mil millones de barriles de petróleo equivalente y estableciendo infraestructura de producción.

- Octubre de 2024: Petroleum Development Oman ha lanzado un proyecto piloto de captura y almacenamiento de carbono de USD 600 millones en el campo de Harweel, con el objetivo de una capacidad de secuestro anual de CO2 de 500.000 toneladas.

- Septiembre de 2024: Oman LNG adjudicó un contrato de ingeniería, adquisición y construcción por valor de USD 3,2 mil millones a Samsung Engineering para el proyecto de expansión del Tren 4.

Alcance del Informe del Mercado de Petróleo y Gas de Omán

El petróleo y el gas natural son industrias importantes en el mercado energético e impactan significativamente en la economía mundial. Los procesos y sistemas de producción y distribución de petróleo y gas son sumamente complejos, intensivos en capital y requieren tecnología de vanguardia. La industria se divide frecuentemente en tres segmentos: upstream (exploración y producción de petróleo y gas), midstream (transporte y almacenamiento) y downstream (refinación y comercialización).

El mercado omaní de petróleo y gas está segmentado por sector. Por sector, el mercado se segmenta en upstream, downstream y midstream. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marítimo |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Marítimo | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de petróleo y gas de Omán en 2026?

El tamaño del mercado de petróleo y gas de Omán está valorado en USD 6,01 mil millones para 2026 y se proyecta que crezca hacia USD 6,86 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada para el segmento upstream de Omán?

Se proyecta que las actividades upstream se expandan a una CAGR del 2,78% entre 2026 y 2031, respaldadas por desarrollos de gas de yacimientos compactos y programas de EOR.

¿Qué segmento de servicios crece más rápido en Omán?

Los servicios de desmantelamiento registran la CAGR más elevada del 5,88% hasta 2031, ya que regulaciones más estrictas impulsan la demanda de taponamiento de pozos y remediación de sitios.

¿Cuánto gas producirá el Bloque 61 tras la Fase 3?

La Fase 3 eleva la capacidad del Bloque 61 a aproximadamente 1,5 mil millones de pies cúbicos por día, respaldando tanto la generación eléctrica doméstica como las exportaciones de GNL.

¿Qué papel desempeñan las refinerías en la estrategia de diversificación de Omán?

La capacidad combinada de 485.000 b/d en Duqm y Sohar permite exportaciones petroquímicas de mayor margen y ancla las ambiciones del país como centro regional de procesamiento.

Última actualización de la página el: