Tamaño y Participación del Mercado de Energía Solar Residencial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 0.53 Mil gigavatios |

| Volumen del Mercado (2031) | 1.45 Mil gigavatios |

| Tasa de crecimiento (2026 - 2031) | 22.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Residencial por Mordor Intelligence

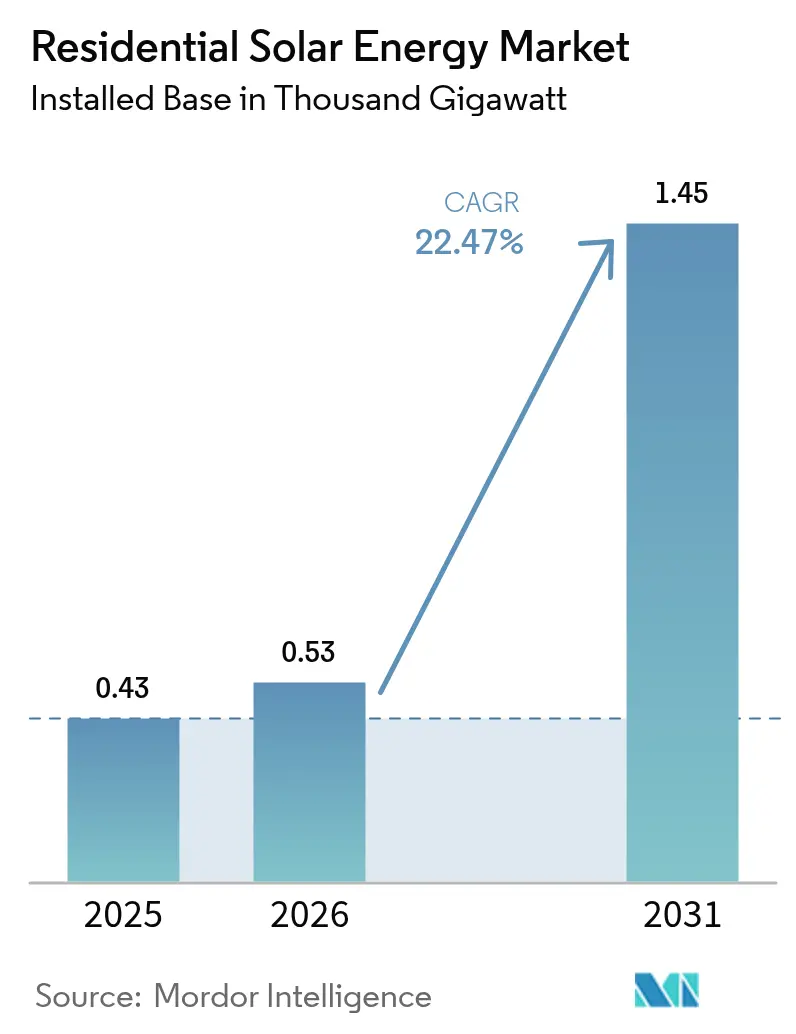

El tamaño del Mercado de Energía Solar Residencial fue valorado en 0,43 miles de gigavatios en 2025 y se estima que crecerá desde 0,53 miles de gigavatios en 2026 para alcanzar 1,45 miles de gigavatios en 2031, con una CAGR del 22,47% durante el período de pronóstico (2026-2031).

El impulso de crecimiento está impulsado por la reducción de los costos tecnológicos, los incentivos de políticas de apoyo y los hogares que buscan seguridad energética. Las celdas TOPCon tipo N han alcanzado eficiencias de laboratorio del 33,24%, haciendo que los sistemas residenciales sean competitivos en costos con la electricidad minorista en muchas regiones. La innovación en financiamiento, especialmente los préstamos solares titulizados, continúa reduciendo los costos de capital, mientras que los ecosistemas de hogar inteligente que agrupan energía solar en tejado con almacenamiento y carga de vehículos eléctricos (VE) amplían la base de clientes potenciales. Aunque los aumentos de las tasas de interés y la incertidumbre política en torno a los créditos fiscales crean vientos en contra a corto plazo, la economía fundamental de la autogeneración residencial sigue siendo favorable, sustentando una adopción constante de energía solar en tejado en todos los principales mercados.

Conclusiones Clave del Informe

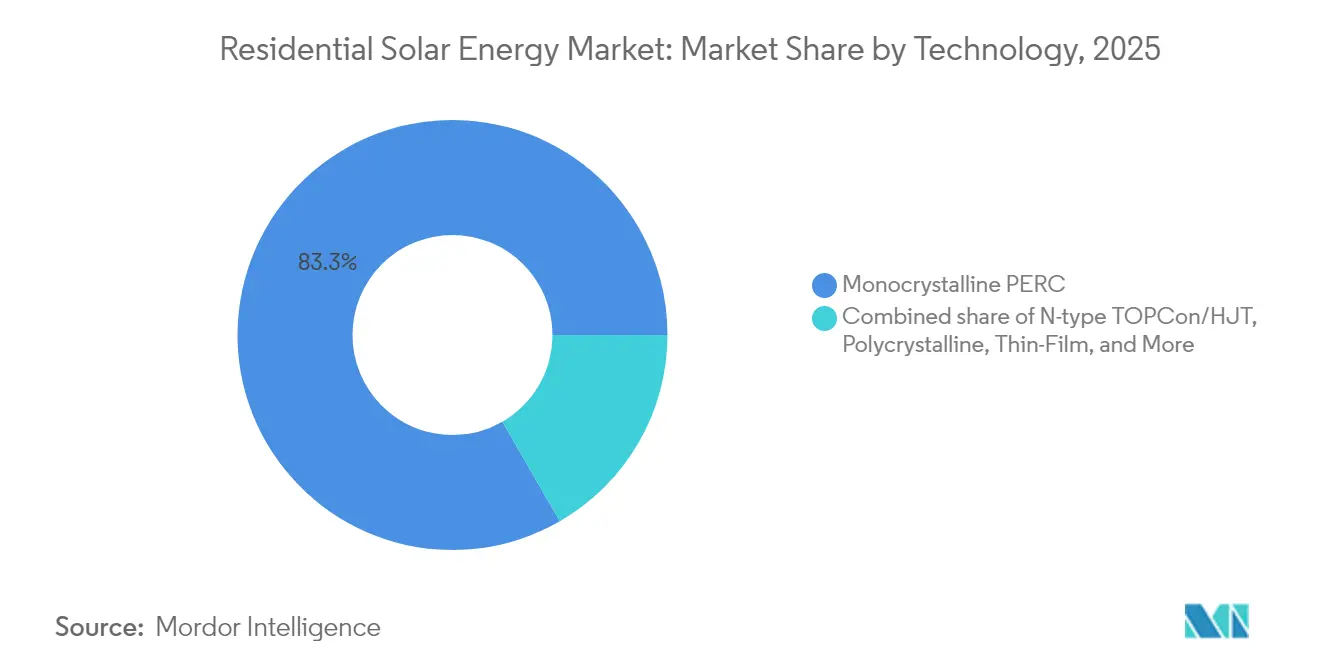

- Por tecnología, el PERC monocristalino retuvo el 83,32% de la participación del mercado de energía solar residencial en 2025; el TOPCon tipo N está preparado para la expansión más rápida con una CAGR del 23,86% hasta 2031.

- Por tipo de instalación, las matrices de tejado convencionales mantuvieron el 94,35% del tamaño del mercado de energía solar residencial en 2025, mientras que las tejas solares integradas en edificios avanzarán a una CAGR del 24,95% hasta 2031.

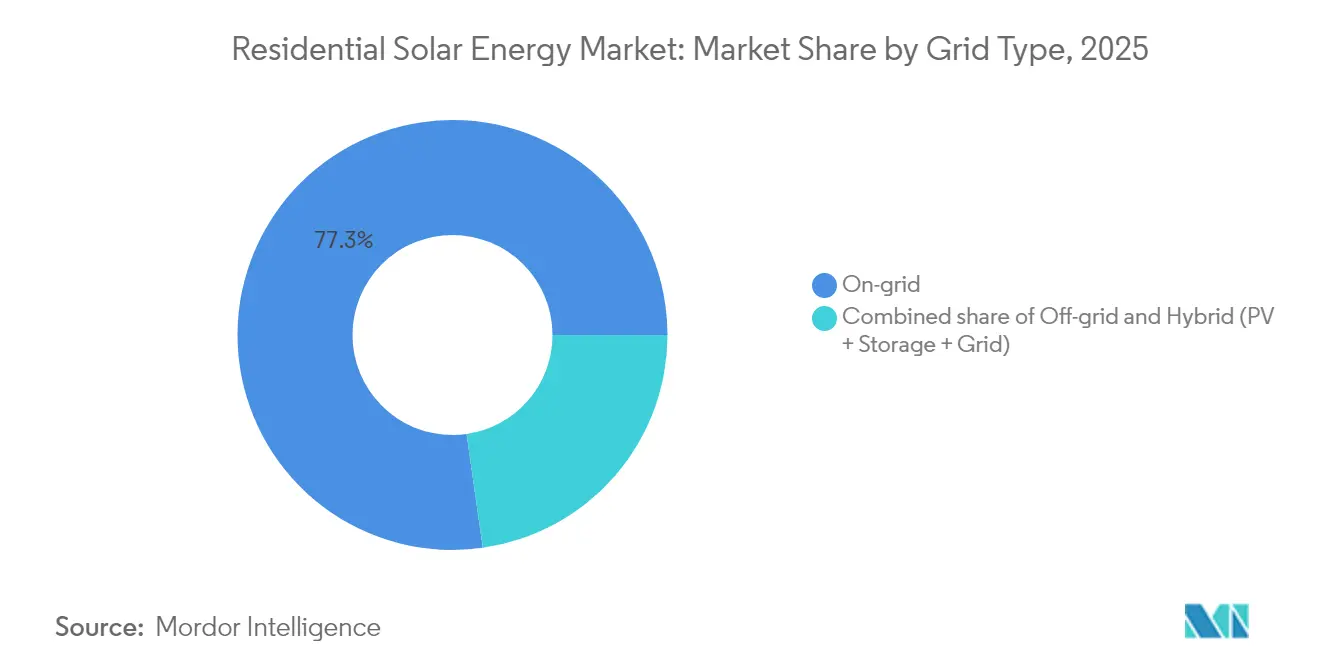

- Por tipo de red, los sistemas conectados a la red representaron el 77,25% de la participación del mercado de energía solar residencial en 2025, mientras que se prevé que los sistemas híbridos de FV más almacenamiento suban a una CAGR del 25,84% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,62% en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 28,65% hasta 2031.

- Sunrun, Tesla Energy y otros tres principales instaladores representaron conjuntamente el 41,62% del tamaño del mercado de energía solar residencial en 2025, lo que refleja un nivel moderado de consolidación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Energía Solar Residencial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de costos de módulos y BOS | 4.2% | Global | Largo plazo (≥ 4 años) |

| Oleadas de incentivos al estilo de la Ley de Reducción de la Inflación que se extienden más allá de Estados Unidos | 3.8% | América del Norte y la Unión Europea, con efectos secundarios hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las tarifas eléctricas minoristas y ansiedad por cortes de red | 3.1% | Global, con ganancias tempranas en California, Texas y Alemania | Corto plazo (≤ 2 años) |

| Ecosistemas de energía doméstica preparados para cargadores de VE | 2.9% | Núcleo de Asia-Pacífico, con efectos secundarios hacia América del Norte | Largo plazo (≥ 4 años) |

| Maduración de plataformas de titulización de préstamos solares residenciales | 2.4% | Núcleo de América del Norte, en expansión hacia Australia y el Reino Unido | Mediano plazo (2-4 años) |

| Pilotos de comercio de energía en cadena de bloques entre pares | 1.1% | Nacional, con ganancias tempranas en Arizona, Austria y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Costos de Módulos y BOS

Los precios de los módulos cayeron por debajo de USD 0,20 por W en 2024 y se encaminan hacia USD 0,15 por W en 2027, anclados por las continuas expansiones de fábricas de China que generan economías de escala. Junto con las eficiencias de producción del 26,5% ahora posibles en las líneas TOPCon tipo N, los módulos de mayor potencia reducen las huellas de las matrices y disminuyen las necesidades de hardware de montaje y mano de obra. Los costos unitarios de los inversores cayeron otro 15% el año pasado, mientras que los kits de cableado estandarizados recortaron los costos indirectos. El impacto agregado reduce el costo nivelado de la electricidad por debajo de las tarifas residenciales que se aplican a más del 60% de los hogares globales, convirtiendo la energía solar en tejado de un complemento de lujo en un electrodoméstico convencional. La mayor eficiencia también prolonga la relevancia del espacio en el tejado, una ventaja crítica para los hogares urbanos con área superficial limitada. La instalación de 56 GW de JinkoSolar en Shanxi subraya cómo la fabricación a gran escala continúa comprimiendo los precios.[1]PV Magazine, "JinkoSolar pone la primera piedra de una fábrica de módulos de 56 GW en Shanxi", pv-magazine.com

Oleadas de Incentivos al Estilo de la Ley de Reducción de la Inflación que se Extienden más allá de Estados Unidos

El crédito fiscal federal por inversión del 30% de Estados Unidos catalizó programas paralelos en todo el mundo. REPowerEU de Europa destinó 210 mil millones de euros a las energías renovables, mientras que Alemania reintrodujo las tarifas de alimentación a la red y eliminó el IVA sobre el hardware solar para impulsar la adopción en tejados. Japón ahora ofrece 70.000 JPY por kW para matrices combinadas con almacenamiento, y la subvención Victoria Solar Homes de Australia proporciona 1.400 AUD por hogar. Los responsables de políticas estructuran estos incentivos para reducirlos gradualmente en conjunto con la caída de los costos de equipos, adoptando el modelo de Estados Unidos de convertir gradualmente los subsidios en una economía de mercado. La ola de políticas sincronizadas acelera los volúmenes de instalación hoy y crea margen futuro para el crecimiento sin subsidios una vez que se logre la paridad. A medida que los incentivos se extienden, los instaladores ingresan a nuevas regiones con modelos de financiamiento y cadena de suministro probados, reforzando los beneficios de escala que retroalimentan la reducción de costos.

Aumento de las Tarifas Eléctricas Minoristas y Ansiedad por Cortes de Red

Las tarifas eléctricas residenciales han subido un 25% desde 2022, superando USD 0,50 por kWh en ciertas ventanas de uso horario en California. La alta volatilidad, amplificada por las oscilaciones del precio del gas y los recargos por actualización de la red, refuerza la demanda de los propietarios de viviendas de control de costos. Al mismo tiempo, los cortes relacionados con el clima -el apagón de 4,2 millones de clientes en Texas en 2024 y los cortes rotativos en Alemania- elevan el valor percibido de la autogeneración con almacenamiento de respaldo. Las encuestas muestran que el 73% de los compradores de energía solar clasifica la seguridad energética por encima del período de recuperación de la inversión, marcando un cambio de comportamiento de los impulsores puramente económicos hacia la planificación de resiliencia. Las reformas de medición neta que reducen los créditos por exportación incentivan aún más el consumo en sitio, impulsando a los hogares a agregar baterías que suavizan los picos de demanda. En conjunto, el dolor de precios y la fatiga por los cortes preparan al mercado de energía solar residencial para sistemas híbridos que enfatizan la autosuficiencia.

Ecosistemas de Energía Doméstica Preparados para Cargadores de VE

Las matrices de energía solar residencial anclan cada vez más centros de energía integrados que agrupan cargadores de VE bidireccionales, inversores inteligentes y baterías. La adquisición de ClipperCreek por parte de Enphase aceleró su entrada en la carga bidireccional, mientras que Tesla y Eaton colaboran en suites unificadas de gestión de energía. La funcionalidad de vehículo a hogar permite que vehículos eléctricos como el Ford F-150 Lightning devuelvan 131 kWh a una vivienda para respaldo de varios días, convirtiendo las baterías de los automóviles en activos en el borde de la red. Los pilotos regulatorios en California recompensan dicha flexibilidad con pagos por regulación de frecuencia, añadiendo una capa de ingresos además del ahorro en facturas. Esta convergencia del transporte y la electricidad amplía el mercado objetivo más allá de los adoptantes tradicionales de energía solar hacia los propietarios de vehículos eléctricos que buscan soluciones energéticas holísticas, apoyando la demanda a largo plazo de sistemas de tejado de alta capacidad e inversores premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Entorno volátil de tasas de interés que infla los costos de adquisición de clientes | -2.8% | Global, con impacto agudo en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Retrocesos repentinos en la política de medición neta (p. ej., NEM 3.0 de California) | -2.1% | Núcleo de América del Norte, emergiendo en Australia y Alemania | Mediano plazo (2-4 años) |

| Cuellos de botella en mano de obra de instaladores y permisos en áreas metropolitanas clave | -1.9% | América del Norte y la Unión Europea, con escasez aguda en California, Texas y Alemania | Largo plazo (≥ 4 años) |

| Escrutinio de ESG sobre el suministro de polisilicio que limita la demanda del segmento premium | -1.4% | Global, con cadena de suministro concentrada en China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entorno Volátil de Tasas de Interés que Infla los Costos de Adquisición de Clientes

El rápido endurecimiento monetario elevó los cupones de los préstamos solares a 30 años del 4,5% en 2022 al 7,8% en 2024, erosionando la propuesta de valor para el consumidor de los sistemas financiados. Los prestamistas respondieron elevando los umbrales de pago inicial, endureciendo los filtros de crédito, alargando los ciclos de ventas y aumentando los costos de adquisición de clientes en un 35%. Los segmentos de mercado que dependen de préstamos a largo plazo, incluidos muchos compradores por primera vez, aplazaron las compras, especialmente en regiones donde las tarifas eléctricas son moderadas. Los instaladores más grandes aseguran tasas más bajas mediante titulizaciones, pero los contratistas más pequeños carecen de una amplitud de financiamiento similar, lo que reduce la diversidad competitiva. Hasta que la volatilidad de las tasas disminuya, las ventas al contado y los arrendamientos recuperan atractivo temporal, alterando las combinaciones de productos y presionando el capital de trabajo de los distribuidores.

Retrocesos Repentinos en la Política de Medición Neta

El NEM 3.0 de California redujo los créditos por exportación en un 75%, extendiendo los períodos de recuperación de la inversión de 7 años a más de 12 años para los sistemas con alta exportación. Illinois adoptó una postura similar en enero de 2025, y varios estados de Australia señalaron revisiones paralelas. Tales revisiones abruptas crean incertidumbre de planificación para instaladores, financiadores y proveedores de componentes. Los consumidores reaccionan acoplando baterías para maximizar el autoconsumo -la tasa de incorporación de almacenamiento en California saltó del 15% al 65% en 12 meses. Sin embargo, los mayores costos iniciales frenan el crecimiento general del volumen, socavando las economías de escala que mantienen la caída de los precios de los equipos. Por lo tanto, los retrocesos en las políticas frenan la trayectoria de otro modo robusta del mercado de energía solar residencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Transición al Tipo N Acelera la Adopción Premium

Los módulos PERC monocristalinos dominaron la participación del mercado de energía solar residencial con el 83,32% en 2025, pero se prevé que los envíos de TOPCon tipo N registren una CAGR del 23,86% hasta 2031, ya que las ganancias de eficiencia se traducen en mayor densidad de energía a nivel de tejado. Este cambio amplía el tamaño del mercado de energía solar residencial para productos de precio premium que añaden generación sin expandir la huella de la matriz.

Los fabricantes se orientan hacia TOPCon para defender los márgenes en un panorama PERC cada vez más mercantilizado. La convergencia de costos unitarios -ayudada por mayor rendimiento y mejores rendimientos de obleas- permite que TOPCon se aproxime a los precios de PERC mientras agrega 1-2 puntos porcentuales de eficiencia para acortar materialmente los períodos de recuperación en viviendas urbanas con espacio limitado. El récord del 33,24% de celda tándem de perovskita de JinkoSolar subraya el camino hacia futuras ganancias y consolida a TOPCon como la plataforma convencional para las arquitecturas de celdas de próxima generación. Si bien las alternativas de película delgada y policristalinas persisten en roles de nicho, TOPCon ancla ahora el nivel premium y guía las hojas de ruta de I+D a largo plazo para los fabricantes de módulos.

Por Tipo de Instalación: La Fotovoltaica Integrada en Edificios Emerge como Impulsor de Integración Arquitectónica

Las matrices montadas en tejado controlaron el 94,35% del tamaño del mercado de energía solar residencial en 2025, pero la fotovoltaica integrada en edificios (BIPV, por sus siglas en inglés) se expandirá a una CAGR del 24,95% hasta 2031, ya que la estética y los mandatos de construcción sostenible impulsan la demanda. Los constructores de viviendas nuevas instalan cada vez más tejas solares que también funcionan como cubierta impermeable, evitando los permisos posteriores a la construcción y las objeciones visuales comunes en los distritos históricos.

Las tejas BIPV de tercera generación ahora alcanzan la paridad de costos con las cubiertas premium más paneles, desplazando la conversación de valor del período de recuperación al atractivo estético y al precio de reventa. Los municipios que vinculan los permisos de ocupación a los estándares de consumo neto cero aceleran aún más la adopción de BIPV, especialmente donde la geometría del tejado limita los ángulos de montaje convencionales en bastidor. La tendencia de integración arquitectónica, por lo tanto, amplía el mercado de energía solar residencial al atraer a propietarios de viviendas conscientes del diseño que anteriormente eran reacios a instalar paneles visibles.

Por Tipo de Red: Los Sistemas Híbridos Capturan la Prima de Valor del Almacenamiento

Las matrices conectadas a la red aún lideran con el 77,25% de la participación del mercado de energía solar residencial en 2025, pero las configuraciones híbridas de FV más almacenamiento avanzan a una CAGR del 25,84%, ya que las tarifas por uso horario recompensan el desplazamiento de carga. El NEM 3.0 de California redujo drásticamente las tarifas de exportación, provocando un aumento en las incorporaciones de baterías que realinearon la economía del sistema en torno al autoconsumo.

Los paquetes de microinversor y batería entregados por Enphase y Tesla simplifican la instalación, permitiendo a los contratistas poner en servicio una pila híbrida completa en una sola visita al sitio. Las inscripciones en plantas de energía virtual añaden canales de monetización al agregar baterías domésticas en flotas de servicios de red, generando ingresos que recortan el período de recuperación en 1-2 años. El doble beneficio del ahorro en facturas y la resiliencia consolida el estatus híbrido como la opción preferida en entornos de políticas donde la compensación por exportación está bajo revisión, ampliando el tamaño del mercado de energía solar residencial para los proveedores de almacenamiento e inversores.

Análisis Geográfico

América del Norte retuvo el 34,62% de los ingresos del mercado global de energía solar residencial en 2025, impulsada por el sofisticado financiamiento y las redes maduras de instaladores. El año pasado, la obtención de vehículos de préstamo por un total de más de USD 3.000 millones señaló la confianza institucional en los flujos de caja de los tejados. Aun así, la eliminación pendiente del crédito fiscal federal y las crecientes reformas de medición neta crean urgencia estratégica para que los hogares instalen antes de que venzan los incentivos, sosteniendo el volumen a corto plazo a pesar de la incertidumbre política.

Se proyecta que Asia-Pacífico entregue la CAGR más rápida del 28,65%, expandiendo el tamaño regional del mercado de energía solar residencial a través de la rápida urbanización, el aumento de las tarifas eléctricas y los ambiciosos objetivos de descarbonización. China capitaliza el dominio de su fabricación doméstica para desplegar matrices de alta densidad en ciudades de primer nivel, mientras que las reglas de interconexión simplificadas de India abren segmentos residenciales anteriormente obstaculizados por la burocracia. Japón enfatiza los tejados combinados con almacenamiento para reforzar la resiliencia ante terremotos, subsidiando sistemas híbridos que prometen energía de respaldo durante interrupciones de la red.

Las perspectivas de Europa siguen siendo resilientes a medida que los fondos de REPowerEU se canalizan en programas de los estados miembros que eliminan el IVA y ajustan las tarifas de alimentación a la red. El reinicio de la política de Alemania revivió la demanda de los hogares, y la abundante irradiación de España se combina con la estabilidad regulatoria para sostener las instalaciones. Los países nórdicos, que enfrentan caídas en la irradiancia invernal, son primeros adoptantes de soluciones de almacenamiento estacional. En todo el bloque, los mandatos de trazabilidad elevan a los proveedores capaces de verificar el abastecimiento de polisilicio no proveniente de Xinjiang, configurando las decisiones de adquisición y empujando a la industria de energía solar residencial hacia cadenas de suministro diversificadas.

Panorama regulatorio

Los marcos de políticas para la energía solar residencial están pasando de la facturación neta hacia requisitos de autoconsumo y flexibilidad de red, lo que a su vez afecta el diseño y la economía de los sistemas en los principales mercados. En la Unión Europea, la Directiva de Eficiencia Energética de los Edificios introduce un mandato de energía solar en edificios nuevos cuando la solicitud de permiso se presente después del 29 de mayo de 2026, lo que aumenta la relevancia del diseño listo para energía solar y las configuraciones integradas en edificios para viviendas nuevas.

Los permisos y la interconexión también son objeto de medidas para reducir los costos indirectos y acelerar la implementación de sistemas más pequeños. La Comisión Europea emitió la Recomendación (UE) 2026/1007 el 30 de abril de 2026, en la que se pide a las autoridades locales que eliminen los procedimientos de concesión de permisos para la energía fotovoltaica de pequeña escala (hasta 800 W) y las baterías enchufables, lo que señala un impulso regulatorio para simplificar la adopción de la microgeneración. Al mismo tiempo, varios mercados se están alejando de la compensación total por exportación a precio minorista, incluida Italia, que cerró el Scambio sul Posto en 2025, y los Países Bajos, que planean poner fin al saldering a tarifa minorista completa en 2027, lo que aumenta la necesidad de inversores inteligentes, emparejamiento con almacenamiento y cumplimiento actualizado del código de red a medida que aumenta la penetración distribuida.

Panorama Competitivo

La participación de mercado se está consolidando en torno a un puñado de actores de escala que integran instalación, financiamiento y servicio posventa. Sunrun, Tesla Energy, los instaladores respaldados por Enphase y dos especialistas regionales capturaron el 42% de las instalaciones de 2024. La integración vertical les otorga compras al por mayor, menores costos de endeudamiento y un fuerte reconocimiento de marca, lo que permite precios llave en mano por debajo de USD 3 por W en los mercados principales. Las titulizaciones duales por USD 1.600 millones de Sunrun ejemplifican el apalancamiento de capital disponible a escala, mientras que la quiebra de SunPower y su adquisición por Complete Solar subrayan la presión sobre los márgenes que enfrentan los actores de nivel medio.[3]Solar Power World, "First Solar demanda a JinkoSolar por las patentes TOPCon", solarpowerworldonline.com

El liderazgo tecnológico es un campo de batalla emergente. Los litigios de patentes -como las reclamaciones de infracción de First Solar contra JinkoSolar sobre TOPCon- destacan el peso estratégico de la propiedad intelectual en un ámbito donde la mercantilización de módulos comprime los márgenes. Los instaladores se diferencian con software integrado que optimiza la generación, el almacenamiento y la carga de vehículos eléctricos, inclinando la competencia hacia proposiciones holísticas de energía como servicio en lugar de ventas de paneles independientes.

Los competidores regionales aprovechan el conocimiento local y las operaciones ágiles para ganar en mercados secundarios, a menudo centrándose en clientes rurales o microrredes comunitarias ignoradas por las marcas nacionales. Los nuevos participantes de primera digital aplican análisis predictivo para acortar las evaluaciones de sitios y automatizar los permisos, recortando los costos indirectos. Si bien ninguna empresa domina de manera absoluta, las barreras de entrada están aumentando a medida que la escala, la tecnología y el financiamiento se entrelazan en la captura del creciente mercado de energía solar residencial.

Líderes de la Industria de Energía Solar Residencial

Sunrun Inc.

Tesla Energy

Enphase Energy

SunPower Corporation

SolarEdge Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El valor de la energía solar residencial se está expandiendo más allá del ahorro en la factura hacia la resiliencia y la participación en servicios de red, lo que crea espacio para ofertas combinadas de fotovoltaica más almacenamiento, inversores inteligentes y gestión energética basada en software. En Estados Unidos, la vinculación de solar más almacenamiento alcanzó el 45% en el primer trimestre de 2026, respaldando conjuntos de productos que optimizan el autoconsumo a medida que cambia la compensación por exportación y que pueden conectarse a plantas de energía virtuales (VPP). El anuncio de junio de 2026 de Sunrun, Tesla y Renew Home sobre un programa de VPP de 16,8 GW, que agrega capacidad flexible en hasta 9 millones de hogares, también muestra cómo se están utilizando los ecosistemas de instaladores y dispositivos para monetizar la capacidad despachable en paralelo con el consumo in situ.

Las oportunidades de canal y de salida al mercado se están ampliando a medida que los fabricantes se acercan más al flujo de trabajo de constructores de viviendas e instaladores para reducir los costos indirectos y la complejidad de la instalación. En marzo de 2026, Qcells lanzó su división Qcells New Homes para suministrar energía solar y almacenamiento directamente a los constructores de viviendas, alineándose con la demanda de paquetes preintegrados en los ciclos de construcción nueva y renovación. Donde persisten los cuellos de botella de mano de obra y permisos, la modularidad del hardware y una puesta en marcha más rápida se están convirtiendo en diferenciadores, y SolarEdge abrió pedidos a nivel nacional en Estados Unidos en julio de 2026 para su plataforma residencial de energía solar y almacenamiento Nexis, construida en torno a componentes modulares para apoyar tiempos de instalación más cortos e implementaciones residenciales más estandarizadas.

Desarrollos recientes del sector

- Julio de 2026: Sunrun expandió su planta de energía distribuida de California a 425 megavatios de capacidad despachable pico, cubriendo más de 80.000 hogares. La flota ampliada opera bajo contratos con Pacific Gas and Electric Company y Southern California Edison, fortaleciendo el papel de la energía solar residencial más almacenamiento como recurso contratado de confiabilidad de la red.

- Junio de 2026: Sunrun, Renew Home y Tesla anunciaron un acuerdo para agregar recursos energéticos distribuidos para entregar más de 16 gigavatios de energía rápida y flexible para grandes cargas y empresas de servicios públicos. La colaboración escala la contratación de plantas de energía virtuales a un nivel de varios gigavatios, reforzando la vinculación con almacenamiento y la orquestación de software como palancas centrales en la monetización de la energía solar residencial.

- Julio de 2025: Sunrun y Tesla lanzaron un plan de energía doméstica integrado en Texas que vincula a los clientes de Sunrun Flex con las tarifas de Tesla Electric y la funcionalidad de planta de energía virtual de Powerwall. La oferta vincula el precio minorista de la electricidad con activos detrás del medidor, apoyando propuestas diferenciadas para los clientes a medida que cambian las condiciones de financiamiento y los términos de facturación neta.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía solar residencial abarca los sistemas de electricidad solar instalados en hogares, contabilizados como adiciones de capacidad instalada y la base instalada resultante, medidos en gigavatios.

Exclusiones del alcance: Las plantas solares a escala de servicios públicos y los sistemas en tejados comerciales o industriales quedan excluidos de esta medición de mercado.

Descripción general de la segmentación

- Por Tecnología

- PERC Monocristalino

- TOPCon/HJT Tipo N

- Policristalino

- Película Delgada (CdTe, CIGS)

- Tándems de Perovskita Emergentes

- Por Tipo de Instalación

- FV Montado en Tejado

- Tejas Solares Integradas en Edificios

- Por Tipo de Red

- Conectado a la Red

- Desconectado de la Red

- Híbrido (FV + Almacenamiento + Red)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base de hechos sobre el ritmo de instalación, dónde se está expandiendo la energía solar residencial y qué está impulsando su adopción. Por lo general, nos basamos en estadísticas públicas de energía como las publicaciones de IEA PVPS, los conjuntos de datos de capacidad de IRENA, la EIA de EE. UU., Eurostat y los reguladores energéticos nacionales que publican actualizaciones de conexión a la red e informes de generación distribuida.

Para verificar el lado de la demanda, también utilizamos resúmenes de facturación neta e interconexión de empresas de servicios públicos, estadísticas de aduanas o comercio de módulos solares e inversores, y revistas revisadas por pares que siguen los cambios tecnológicos como TOPCon y HJT. Los informes de empresas, las presentaciones a inversores y la prensa confiable nos ayudan a entender la dirección de los precios y los calendarios de políticas, y luego se utiliza una suscripción de pago para datos financieros y noticias de empresas para validar los rangos de ingresos y el momento de los eventos. Las fuentes mencionadas anteriormente son solo ilustrativas y no exhaustivas, y se utilizaron referencias públicas adicionales para recopilar datos, validar suposiciones y aclarar dudas.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias para poner a prueba los hallazgos documentales frente a lo que está ocurriendo en el flujo de instalación residencial, con especial atención a los tiempos de espera para permisos, la fricción en la interconexión y las expectativas de retorno de inversión de los consumidores. Hablamos con participantes de toda la cadena de valor residencial, incluidos proveedores de equipos, instaladores y EPC, financieros, y actores de política y red, con cobertura en las principales regiones adoptantes de energía solar, de modo que las diferencias regionales en política y precios se reflejaran en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 39% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 48% | América: 27% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruyen las series de capacidad instalada de energía solar residencial a nivel nacional y regional utilizando adiciones de capacidad publicadas, señales de conexión a la red e informes de generación distribuida, que luego se normalizan a una base coherente en GW. Una vez configurado el total, realizamos comprobaciones selectivas de abajo hacia arriba para mantener la coherencia de los totales. Esto incluye muestrear los volúmenes de instaladores en países clave, aplicar tamaños de sistema típicos y validar las tendencias implícitas de disponibilidad de equipos.

Algunos insumos prácticos ayudan a que el modelo se mantenga vinculado a los patrones reales de adopción, incluidos los precios de la electricidad residencial, el apoyo de políticas (normas de facturación neta, créditos fiscales y reembolsos), la idoneidad de los tejados y el número de hogares, los rangos de tamaño típicos de los sistemas residenciales, y los tiempos de espera para interconexión y permisos. Cuando faltan datos públicos o están rezagados, las brechas se cubren con estimaciones puente a corto plazo basadas en períodos cercanos, el calendario de políticas y rampas de adopción respaldadas por entrevistas, y luego se corrigen cuando se dispone de estadísticas actualizadas.

Para el pronóstico, nos basamos principalmente en el análisis de escenarios respaldado por el consenso de expertos sobre la continuidad de las políticas, las tendencias de tarifas y la disponibilidad de suministro, y luego verificamos la coherencia de la trayectoria frente a las curvas históricas de adopción. El resultado final es un modelo repetible que puede actualizarse cuando se anuncian nuevas publicaciones de capacidad nacional o cambios de política.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, seguida de comprobaciones focalizadas de varianza a nivel de país y regional para que los picos inusuales se expliquen antes de finalizar los totales. Si la tasa de adopción implícita, el tamaño típico del sistema o el calendario de políticas produce una tendencia atípica, volvemos a revisar las series de fuentes subyacentes y, cuando es necesario, volvemos a contactar a los encuestados primarios para obtener aclaraciones.

Cada informe pasa por una revisión interna de varios pasos, en la que se verifican las suposiciones, las conversiones y las uniones de series temporales, y luego se reconcilian con los factores narrativos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, incluidos grandes cambios de política, cambios abruptos en los precios de los componentes o grandes shocks de demanda, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Comparación de la estimación del mercado de energía solar residencial de Mordor Intelligence con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado para la energía solar residencial porque los autores no siempre miden lo mismo, incluso cuando el título parece similar. Las mayores diferencias suelen provenir de la unidad de medida elegida, de lo que se considera residencial y de si la estimación mide instalaciones, ingresos o un gasto más amplio en equipos y servicios.

Al hacer seguimiento de las series temporales de capacidad residencial instalada y actualizar los supuestos de tamaño de sistema promedio a nivel regional, Mordor Intelligence mantiene el resultado anclado al volumen de implementación en GW. Esto no coincidirá con los totales en USD que agrupan hardware, servicios de instalación y gastos relacionados con el financiamiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,43 billones de USD (2025) | |

| Consultora global A | 104,05 mil millones de USD (2025) | Utiliza una definición basada en ingresos para la energía solar fotovoltaica residencial que puede agrupar módulos, inversores, servicios de instalación y, en ocasiones, actividad de renovación, por lo que el resultado no es directamente comparable con una medida basada en capacidad. |

| Revista comercial B | 94,20 mil millones de USD (2024) | Reporta una estimación de valor anclada a una instantánea de precios de 2024 y a un gasto de sistema más amplio, que puede variar con los cambios en el ASP de los módulos y la combinación de financiamiento, incluso si la capacidad instalada en GW crece de manera constante. |

La dispersión en la tabla se explica principalmente por la elección de la unidad y por lo que se incluye dentro de la definición del mercado, más que por un desacuerdo sobre si la energía solar residencial se está expandiendo. Cuando el alcance se mantiene vinculado a las instalaciones en hogares y luego se verifica con señales de adopción, el número resultante es más fácil de reconciliar año tras año y de actualizar cuando se publican nuevos datos de instalación.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada del mercado de energía solar residencial hasta 2031?

Se prevé que el mercado de energía solar residencial se expanda de 526,62 GW en 2026 a 1.450,68 GW en 2031, lo que refleja una CAGR del 22,47%.

¿Qué región lidera el mercado de energía solar residencial?

América del Norte mantuvo la mayor participación del 34,62% en 2025, impulsada por estructuras de financiamiento maduras e incentivos a nivel estatal.

¿Por qué está ganando terreno la tecnología TOPCon tipo N?

TOPCon ofrece 1-2 puntos porcentuales de mayor eficiencia que PERC a un costo de fabricación casi equivalente, acortando los períodos de recuperación para los tejados con espacio limitado.

¿Cómo afectará la eliminación del crédito fiscal federal de Estados Unidos a la adopción?

Se espera que la demanda a corto plazo aumente a medida que los propietarios de viviendas se apresuren a completar proyectos antes de que el crédito venza, seguido de una desaceleración moderada a medida que los incentivos se eliminen gradualmente.

¿Qué papel desempeñan las baterías en los futuros sistemas de tejado?

Se prevé que las configuraciones híbridas de FV más almacenamiento crezcan a una CAGR del 25,84% porque maximizan el autoconsumo ante la reducción de las tarifas de medición neta y mejoran la seguridad energética durante los cortes.

¿Son las tejas solares integradas en edificios competitivas en costo con los paneles tradicionales?

En los segmentos de vivienda premium, las tejas BIPV de tercera generación ahora tienen precios a la par con las cubiertas de alta gama más las matrices solares separadas, haciendo viable la adopción impulsada por la estética.

Última actualización de la página el: