Tamaño y Participación del Mercado de Observación de la Tierra Basada en Satélites

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

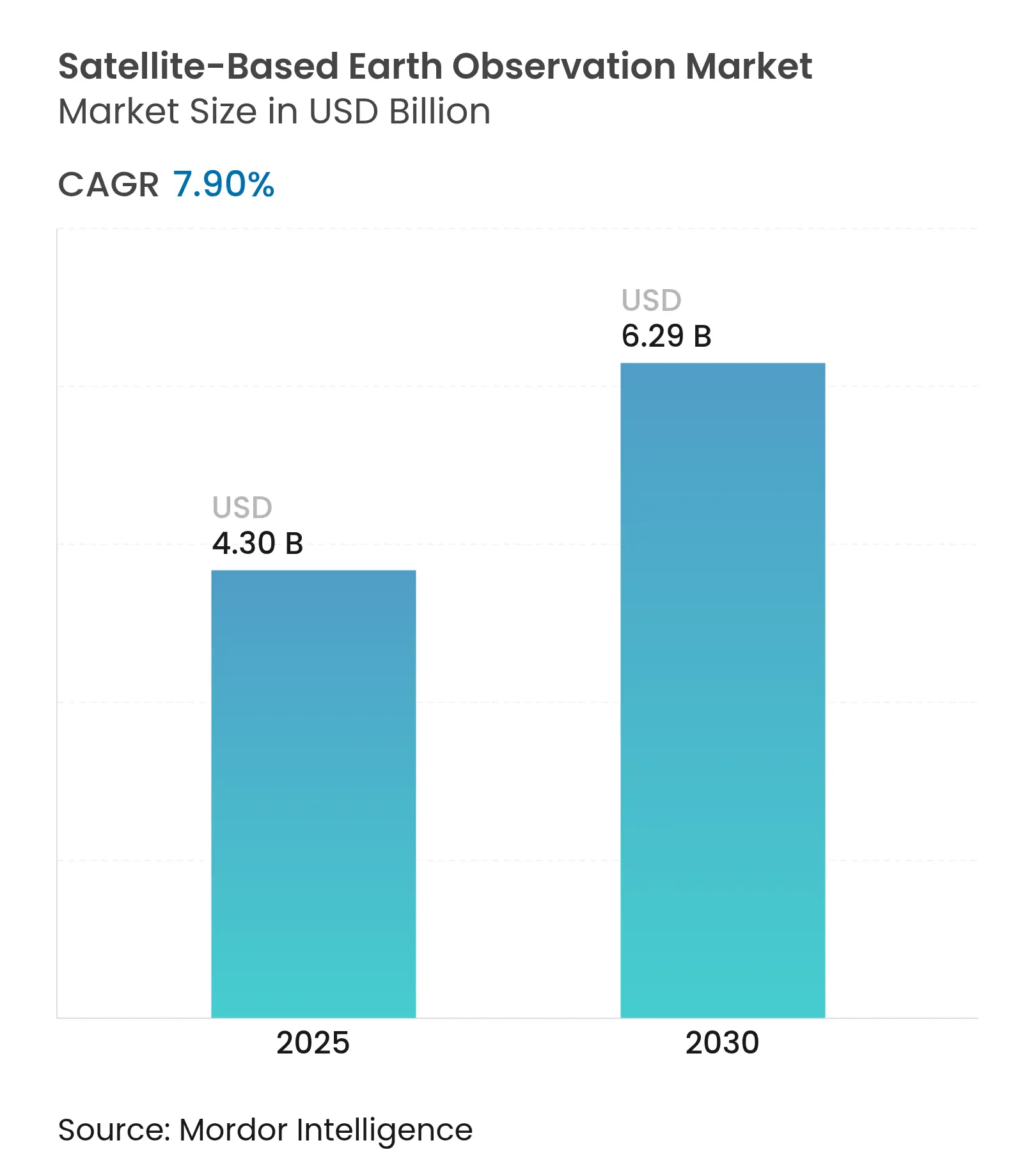

| Tamaño del Mercado (2025) | 4.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.90% CAGR |

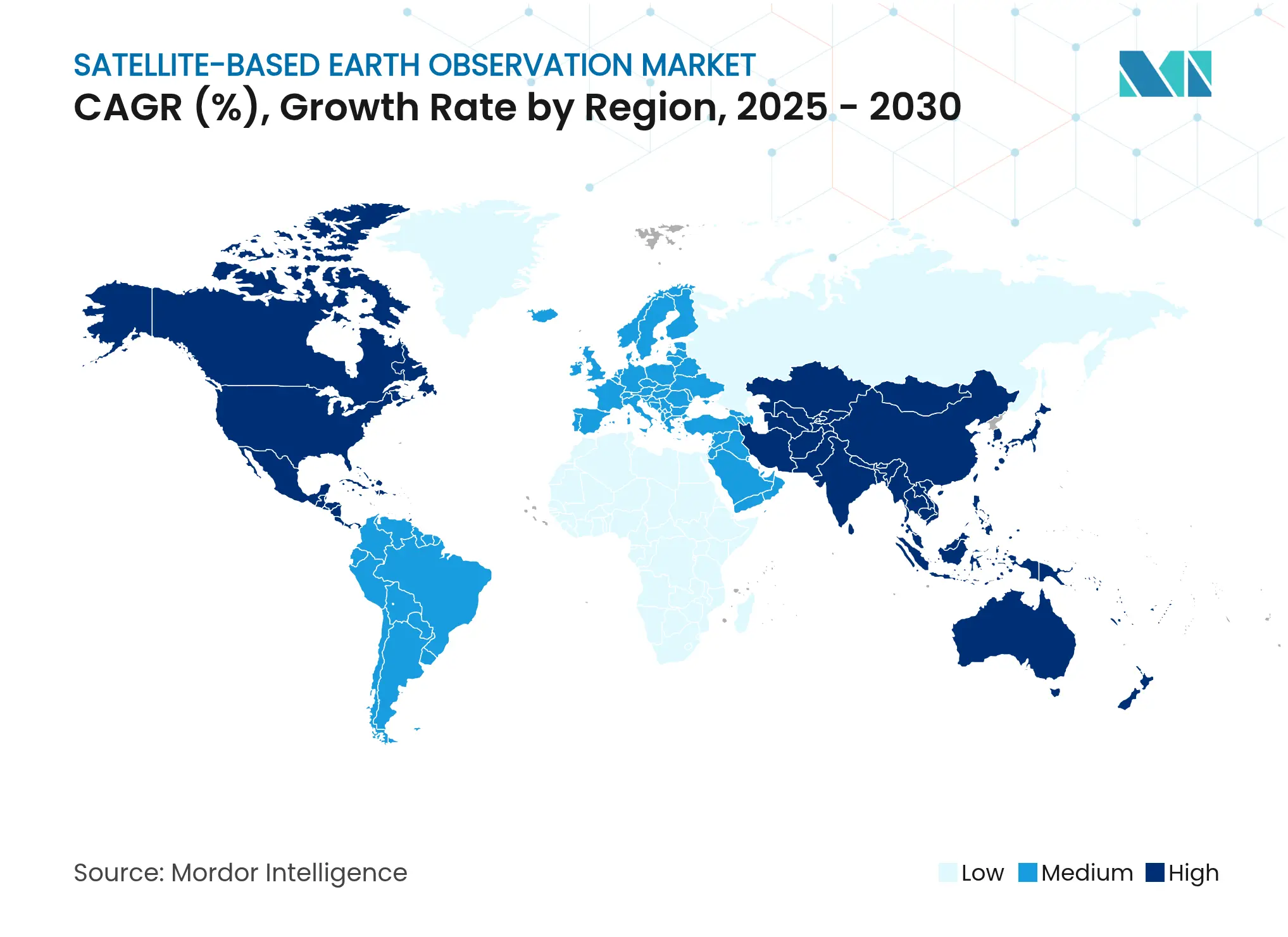

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Observación de la Tierra Basada en Satélites por Mordor Intelligence

El tamaño del Mercado de Observación de la Tierra Basada en Satélites se estima en USD 4.300 millones en 2025, y se espera que alcance los USD 6.290 millones en 2030, a una CAGR del 7,90% durante el período de pronóstico (2025-2030). Esta expansión refleja un cambio fundamental desde los programas centrados en el gobierno hacia las ofertas comerciales de inteligencia terrestre que ayudan a las corporaciones a cumplir con los mandatos de informes ESG, monitorear cadenas de suministro y gestionar el riesgo climático. La sólida demanda de imágenes sub-diarias, habilitada por las constelaciones de Órbita Terrestre Muy Baja (VLEO), está reduciendo los tiempos de revisita y creando oportunidades de monitoreo en tiempo real. Las plataformas de fusión de datos que combinan fuentes ópticas, de radar e hiperespectrales con análisis de inteligencia artificial están reduciendo el tiempo de obtención de información, mientras que los modelos de distribución nativos en la nube amplían el acceso de los clientes. La adopción temprana de contratos de captura comercial en América del Norte y el agresivo ritmo de lanzamiento de Asia-Pacífico refuerzan un ciclo virtuoso de crecimiento de constelaciones, innovación de sensores y menores precios por escena. En este contexto, los principales actores aeroespaciales establecidos enfrentan presión de precios por parte de ágiles operadores del sector espacial emergente que empaquetan imágenes con API y paneles de control por suscripción, abriendo nuevas fuentes de ingresos en seguros, comercio de materias primas y verificación de créditos de carbono.

Conclusiones Clave del Informe

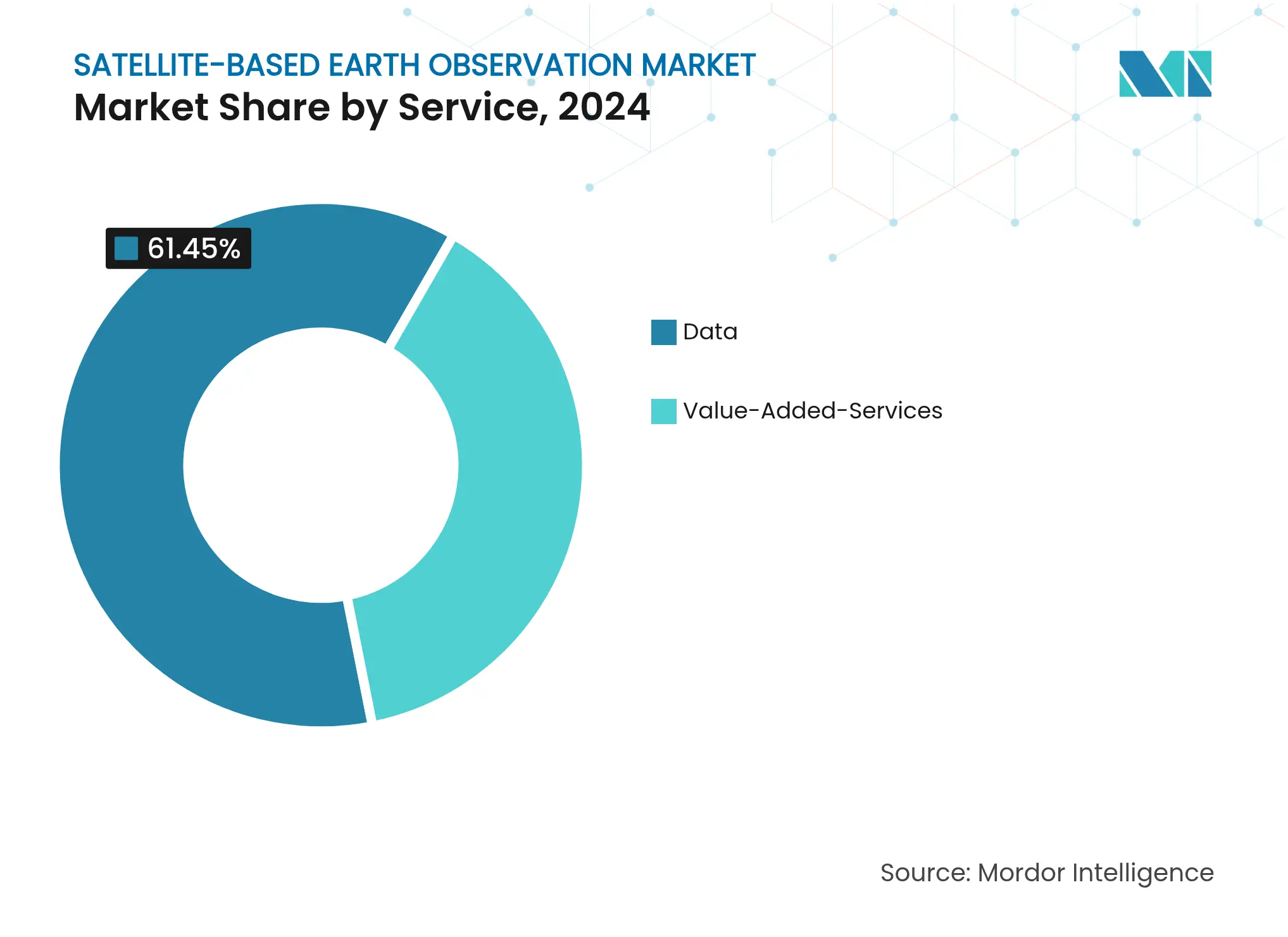

- Por servicio, las ofertas de datos representaron el 61,45% de la participación en los ingresos del mercado de observación de la tierra basada en satélites en 2024, mientras que se proyecta que los servicios de valor añadido se aceleren a una CAGR del 9,87% hasta 2030.

- Por tecnología, el segmento óptico dominó con el 58,23% de la participación del mercado de observación de la tierra basada en satélites en 2024, mientras que las plataformas hiperespectrales están preparadas para una CAGR del 10,34% hasta 2030.

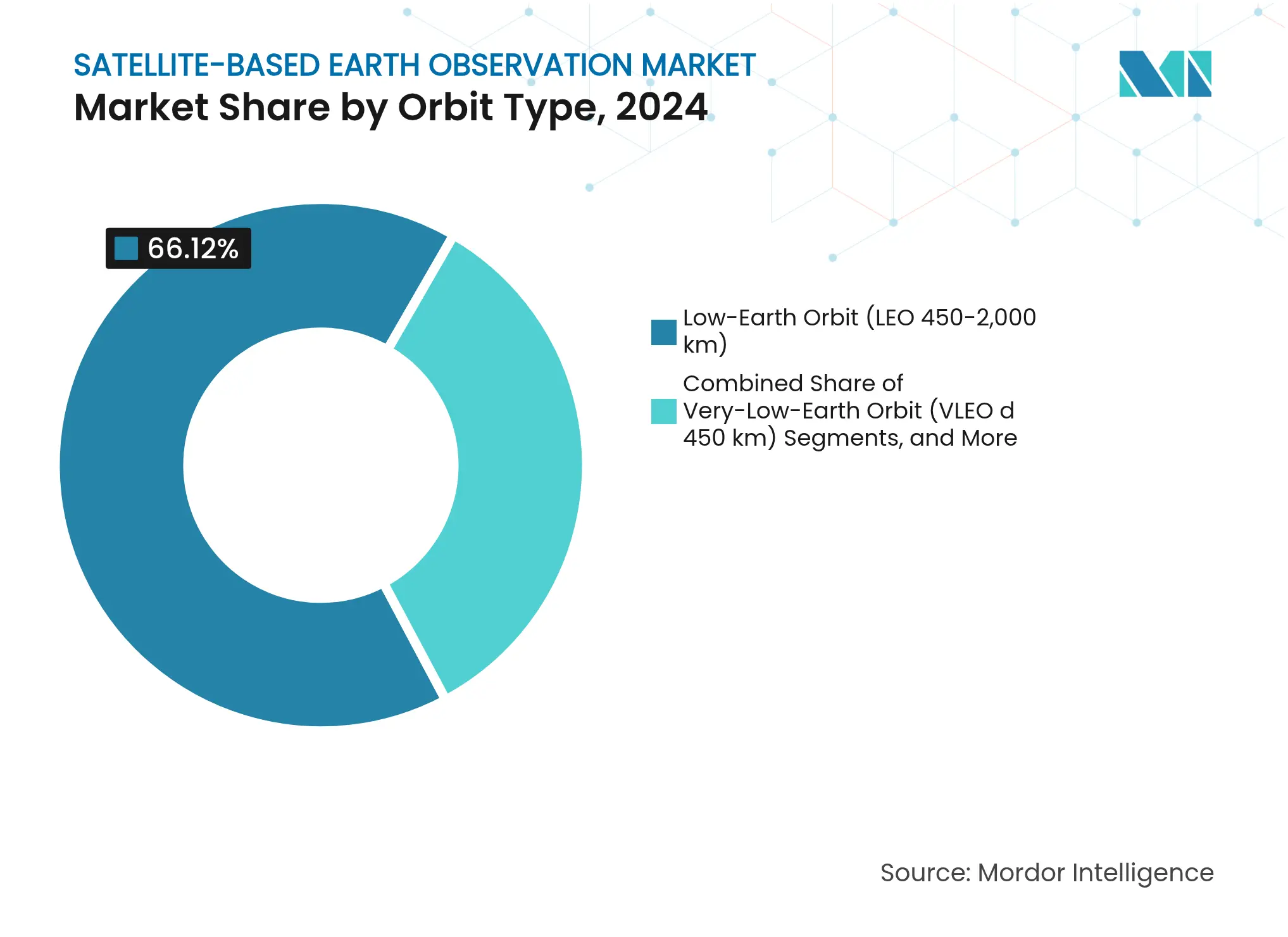

- Por tipo de órbita, la órbita terrestre baja representó el 66,12% del tamaño del mercado de observación de la tierra basada en satélites en 2024, mientras que se prevé que los sistemas de órbita terrestre muy baja aumenten a una CAGR del 11,22% hasta 2030.

- Por aplicación, defensa e inteligencia aportó el 24,87% de la participación en los ingresos en 2024, mientras que los servicios climáticos y ambientales se expandirán a una CAGR del 10,12% hasta 2030.

- Por geografía, América del Norte lideró con el 38,60% de la participación del mercado de observación de la tierra basada en satélites en 2024, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 8,70% hasta 2030.

Tendencias e Información del Mercado Global de Observación de la Tierra Basada en Satélites

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de monitoreo eficiente de vastas extensiones de tierra | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de iniciativas de ciudades inteligentes e infraestructura crítica | +1.5% | Asia-Pacífico como núcleo, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción de análisis de grandes datos e imágenes en las empresas | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de constelaciones VLEO que permiten revisitas sub-diarias | +1.4% | Despliegue global, con ganancias tempranas en América del Norte | Corto plazo (≤ 2 años) |

| Demanda de 'Inteligencia Terrestre' vinculada a ESG por parte de corporaciones | +1.0% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Comercialización de sensores SAR e hiperespectrales | +1.1% | Global, con liderazgo tecnológico en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Monitoreo Eficiente de Vastas Extensiones de Tierra

Las grandes naciones que gestionan bosques, oleoductos y rutas de suministro críticas requieren una observación persistente que las aeronaves tripuladas o las patrullas terrestres no pueden proporcionar a escala. Las constelaciones equipadas con sensores ópticos y de radar de apertura sintética (SAR) ahora cartografían la deforestación, la progresión de incendios forestales y las intrusiones en oleoductos en cuestión de horas tras la recopilación de datos. Los gobiernos integran este flujo en los sistemas de seguridad nacional y cumplimiento ambiental, asegurando presupuestos de adquisición plurianuales que sustentan los flujos de caja de las constelaciones. Los análisis alojados en la nube convierten terabytes de imágenes sin procesar en paneles de control con geocercas, lo que permite a las agencias asignar recursos rápidamente en lugar de esperar los vuelos de reconocimiento trimestrales. El alto volumen de cadencia reduce los costos por escena y abre las puertas para que las agroempresas medianas se suscriban a los mismos flujos de datos que antes estaban reservados para las autoridades federales. La demanda sostenida de gestión territorial proporciona, por tanto, un sustento a largo plazo para la expansión de la capacidad en el mercado de observación de la tierra basada en satélites.

Auge de Iniciativas de Ciudades Inteligentes e Infraestructura Crítica

Las megaciudades de Asia-Pacífico están instalando gemelos digitales que dependen de capas de teledetección de precisión centimétrica para gestionar el tráfico, los servicios públicos y las mejoras de resiliencia climática [1]Corresponsal de Redacción, "El Auge de las Startups Espaciales de India," Economic Times, economictimes.indiatimes.com. Las autoridades municipales combinan canales térmicos e hiperespectrales para detectar puntos de calor en islas de calor urbano, firmas de fugas de agua y fatiga estructural en ferrocarriles elevados. Los operadores comerciales que garantizan ventanas de revisita fijas obtienen acuerdos de nivel de servicio que suavizan la volatilidad de los ingresos. En paralelo, el Pacto Verde de Europa vincula la financiación de subvenciones a proyectos que utilizan datos de observación de la Tierra como herramienta de verificación, integrando la teledetección profundamente en la contratación de obras públicas. A medida que los presupuestos de infraestructura inteligente escalan, los integradores de sistemas locales se asocian con empresas de satélites para ofrecer paneles de control llave en mano, ampliando el valor total del contrato más allá de las ventas de imágenes sin procesar.

Adopción de Análisis de Grandes Datos e Imágenes en las Empresas

Las canalizaciones de análisis nativas en la nube ahora ingieren archivos a escala de petabytes y aplican modelos de detección de objetos que identifican deforestación, minería ilegal o anomalías en infraestructuras en cuestión de minutos tras la descarga [2]Analistas de Redacción, "Economía de Egreso en la Nube para Imágenes Satelitales," Via Satellite, viasatellite.com. Las corporaciones integran alertas en el software de planificación de recursos empresariales, activando intervenciones automatizadas en la cadena de suministro cuando se superan los umbrales de riesgo. Los modelos de suscripción reemplazan las compras de escenas únicas, generando ingresos recurrentes mensuales estables que impulsan los múltiplos de valoración de los operadores que cotizan en bolsa. Los análisis impulsados por inteligencia artificial también reducen la barrera técnica para los profesionales no geoespaciales, ampliando la base de clientes en bienes de consumo de rápida rotación, banca minorista y servicios de auditoría. Estas dinámicas amplían la demanda de capas de información de valor añadido, reforzando un ciclo virtuoso de mejoras de constelaciones centradas en la diversidad espectral y una mayor frecuencia de revisita.

Surgimiento de Constelaciones VLEO que Permiten Revisitas Sub-Diarias

Operando a altitudes inferiores a 450 km, las naves espaciales VLEO recopilan imágenes de 10 centímetros con intervalos de revisita de menos de una hora sobre corredores densamente poblados [3]Mesa Editorial, "Plataformas VLEO de Nueva Generación," SpaceNews, spacenews.com. La reducción de la interferencia atmosférica produce una geometría de escena más nítida, mejorando la precisión de clasificación del aprendizaje automático para objetos pequeños como paneles solares individuales o grietas en la superficie de las carreteras. Los operadores en etapa inicial han demostrado sistemas de propulsión optimizados que contrarrestan la resistencia aerodinámica, extendiendo la vida orbital sin maniobras frecuentes de reabastecimiento. Las agencias nacionales de gestión de desastres ya emiten alertas de riesgo de inundación en tiempo real impulsadas por instantáneas VLEO, mostrando los beneficios para la seguridad de las personas que fortalecen las coaliciones de financiación pública. Las elevadas expectativas de los usuarios de datos en tiempo casi real se extienden posteriormente a los segmentos comerciales, acelerando las carteras de pedidos de plataformas de próxima generación que pueden garantizar un monitoreo sub-horario sobre activos estratégicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de imágenes de código abierto para muchos países | -1.2% | Global, con mayor impacto en los mercados en desarrollo | Largo plazo (≥ 4 años) |

| Altos costos de ancho de banda para la descarga y el egreso en la nube | -0.8% | Global, con mayor impacto en regiones con infraestructura terrestre limitada | Mediano plazo (2-4 años) |

| Congestión del espectro e interferencia entre satélites | -0.6% | Global, concentrado en ranuras orbitales muy utilizadas | Largo plazo (≥ 4 años) |

| Riesgo cibernético en las canalizaciones de datos satélite-tierra | -0.4% | Global, con mayor preocupación en aplicaciones de defensa e infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Imágenes de Código Abierto para Muchos Países

El archivo Landsat de la NASA y los Sentinel de Copernicus de la Agencia Espacial Europea distribuyen más de 20 TB de datos cada día sin costo alguno para el usuario final [4]Equipo Editorial de la ESA, "Informe Anual de Acceso a Datos de Copernicus," Agencia Espacial Europea, esa.int. Las organizaciones sin fines de lucro aprovechan estas imágenes para portales de alertas de deforestación y cartografía de inundaciones, estableciendo una expectativa de referencia de que los datos geoespaciales deben ser gratuitos. Los operadores comerciales deben, por tanto, superar en resolución espacial o frecuencia temporal para justificar los precios de suscripción. El resultado es una bifurcación del mercado de observación de la tierra basada en satélites, donde las necesidades de cartografía básica recurren a datos abiertos, mientras que las aplicaciones premium, como la detección de fugas de metano, exigen tarifas más elevadas. Aunque el movimiento de datos abiertos democratiza el acceso, también comprime los márgenes en escenas genéricas y obliga a las empresas privadas a acelerar su transición hacia análisis y soluciones específicas por sector.

Altos Costos de Ancho de Banda para la Descarga y el Egreso en la Nube

Un solo día de cobertura global a 30 cm puede superar varios petabytes, lo que convierte el ancho de banda de las estaciones terrestres y las tarifas de egreso en la nube en una línea de costos significativa. Los operadores priorizan las tareas de mayor ingreso durante los pasos orbitales de mayor demanda, dejando las escenas de menor margen sin recopilar o retrasadas. Para mitigar los gastos, las constelaciones exploran el procesamiento a bordo que filtra y comprime las imágenes antes de la transmisión, aunque las limitaciones de energía y temperatura restringen la intensidad de cómputo. La compensación económica da forma al diseño de las constelaciones: menos buses de alta capacidad con amplios canales de descarga frente a flotas de tipo enjambre que dependen de enlaces entre satélites y redes en malla. Hasta que los proveedores de nube ajusten los precios para las cargas de trabajo de observación de la Tierra, el lastre del ancho de banda seguirá moderando el vector de crecimiento del mercado de observación de la Tierra basada en satélites.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Ventaja Analítica Impulsa el Potencial de Ventas Adicionales

La dimensión de servicios del mercado de observación de la tierra basada en satélites sitúa firmemente a los servicios de Datos en el liderazgo, pero los Servicios de Valor Añadido están reclamando una porción cada vez mayor de los ingresos. En 2024, los servicios de Datos aportaron USD 2.800 millones, equivalente al 61,45% de la participación del mercado de observación de la tierra basada en satélites. Los Servicios de Valor Añadido, sin embargo, registran una CAGR del 9,87% que elevará su contribución a más de un tercio del total para 2030. Este cambio se alinea con los movimientos corporativos para externalizar los flujos de trabajo geoespaciales y suscribirse a paneles de control que ofrecen alertas de anomalías, métricas de cumplimiento y análisis predictivos.

El impulso de la demanda proviene de los gestores de riesgo empresarial que buscan conexiones API sin interrupciones que introduzcan información específica de ubicación directamente en el software de gobernanza, riesgo y cumplimiento. La cartera de asociaciones agrícolas de Planet Labs demuestra que los análisis temáticos pueden exigir una economía unitaria premium en comparación con las imágenes sin procesar. La fusión de múltiples fuentes, combinando SAR, óptica y datos del Internet de las Cosas, diferencia aún más los niveles de servicio y consolida la fidelización de los clientes. A medida que la competencia se intensifica, los operadores capaces de empaquetar información, alojar archivos históricos y garantizar el tiempo de actividad están posicionados para monetizar contratos recurrentes mucho más allá del ciclo de depreciación de cinco años del propio satélite de imágenes.

Por Tecnología: Lo Hiperespectral Asciende Más Allá del Nicho

Los sensores ópticos anclan el 58,23% de la combinación tecnológica, aunque el subconjunto hiperespectral avanza a una CAGR del 10,34%. En términos numéricos, se espera que los ingresos de las cargas útiles hiperespectrales se más que dupliquen entre 2025 y 2030, elevando su porción del tamaño del mercado de observación de la tierra basada en satélites muy por encima del rango de mediados de un solo dígito registrado en 2024. Las cooperativas agrícolas, las grandes mineras y los auditores ambientales valoran las más de 200 bandas espectrales que detectan huellas químicas invisibles para los lentes RGB, abriendo verticales lucrativas en la gestión de nutrientes y la identificación de cuerpos minerales.

Este desempeño desencadena un ciclo de reinversión: los menores costos de lanzamiento fomentan canales espectrales adicionales, que a su vez atraen flujos de trabajo analíticos especializados que monetizan la granularidad. El SAR mantiene un sólido seguimiento en el monitoreo marítimo, de defensa e infraestructura porque penetra la cobertura de nubes y opera de día y de noche. Mientras tanto, los sensores de ocultación de radio, aunque modestos en su contribución al mercado, suministran perfiles atmosféricos que alimentan modelos numéricos de predicción meteorológica indispensables para los operadores de transporte y energía. La diversidad tecnológica, por tanto, dinamiza la competencia entre proveedores y amplía el alcance funcional total del mercado de observación de la tierra basada en satélites.

Por Tipo de Órbita: La VLEO Redibuja el Mapa de Cadencia

La Órbita Terrestre Baja sigue siendo el caballo de batalla, representando el 66,12% de los ingresos en 2024, pero la Órbita Terrestre Muy Baja está escalando rápidamente. Los operadores que se sitúan por debajo de los 450 km ofrecen imágenes más nítidas y tasas de revisita medidas en decenas de minutos, un salto que resuena con las aseguradoras que ejecutan protocolos de respuesta a catástrofes y las empresas de servicios públicos que rastrean la proximidad de incendios forestales. Con una CAGR esperada del 11,22%, la participación de ingresos de la VLEO podría escalar hasta los altos porcentajes de dos dígitos para 2030, añadiendo una nueva dinámica al mercado de observación de la tierra basada en satélites.

La resistencia operativa a estas altitudes eleva los costos de mantenimiento de la estación, por lo que la eficiencia de propulsión y los algoritmos de maniobra automatizada se convierten en palancas competitivas decisivas. Las constelaciones híbridas que combinan VLEO para la urgencia con activos en órbitas más altas para la resistencia optimizan tanto la economía temporal como la de vida útil. Los nodos de Órbita Terrestre Media y geoestacionarios persisten como plataformas complementarias, proporcionando sondas atmosféricas y retransmisión de banda ancha que se fusionan perfectamente con los flujos de imágenes ópticas y SAR. La versatilidad orbital está, por tanto, transformando las decisiones de adquisición, ya que los clientes pasan de las licitaciones específicas por plataforma hacia acuerdos de nivel de servicio que especifican resolución, latencia y ventanas de garantía independientemente de la altitud.

Por Aplicación: Los Casos de Uso Vinculados al Clima Ganan Impulso Político

Los contratos de defensa e inteligencia aportaron el 24,87% de los ingresos de 2024, pero los servicios climáticos y ambientales encabezan ahora los gráficos de crecimiento con una CAGR del 10,12%. Los mecanismos de Ajuste en Frontera por Carbono de la UE y las propuestas de divulgación climática de la Comisión de Bolsa y Valores de EE. UU. institucionalizan la verificación satelital de las líneas de base de emisiones, desencadenando acuerdos de servicio a largo plazo para la cartografía de gases de efecto invernadero y las auditorías de biodiversidad.

Las grandes empresas energéticas cartografían las columnas de metano con lentes hiperespectrales, mientras que los conglomerados de bienes de consumo supervisan los compromisos de cero deforestación a través de paneles de control semanales de pérdida de dosel forestal. La agricultura configura otro pilar de crecimiento, con algoritmos de fertilización alimentados por índices multiespectrales que reducen los costos de insumos y mejoran la previsibilidad del rendimiento. Los planificadores urbanos superponen imágenes térmicas sobre mapas catastrales para priorizar proyectos de corredores de refrigeración, alineándose con las directivas de ciudades inteligentes que desbloquean financiamiento multilateral para el desarrollo. Esta amplitud aísla al mercado de observación de la tierra basada en satélites de las oscilaciones cíclicas en cualquier sector individual, ofreciendo una cartera de demanda diversificada que sustenta la confianza de los inversores.

Análisis Geográfico

América del Norte registró el 38,60% de los ingresos globales de 2024 gracias a la adquisición de defensa, la sólida financiación de capital de riesgo y un vibrante ecosistema de análisis de datos descendente. Los contratos ancla federales de la Oficina Nacional de Reconocimiento y la Agencia Nacional de Inteligencia Geoespacial aseguran flujos de caja de referencia que absorben el riesgo de las constelaciones en etapa inicial. Las asociaciones público-privadas aceleran la maduración tecnológica, como se observa en las compras de datos de radar de apertura sintética que garantizan la absorción años antes del lanzamiento. La comunidad de desarrolladores de la región también lidera en arquitecturas de procesamiento sin servidor que reducen el costo total de propiedad para el análisis de imágenes, reforzando la primacía del continente dentro del mercado de observación de la tierra basada en satélites.

Asia-Pacífico registra la CAGR más rápida del 8,70% hasta 2030, impulsada por las reformas de lanzamiento privado de India y la cadena de suministro integral de China que integra buses satelitales, propulsión y ventas de datos en conglomerados unificados respaldados por el Estado. Las incubadoras de startups desde Bengaluru hasta Singapur canalizan capital semilla hacia desarrolladores de cargas útiles hiperespectrales y empresas de análisis de seguimiento marítimo. La demanda gubernamental alcanza su punto máximo en torno a los proyectos piloto de ciudades inteligentes y los proyectos de modernización agrícola, convirtiendo a los municipios locales en inquilinos ancla que estimulan la construcción de estaciones terrestres regionales. Japón y Corea del Sur complementan este ecosistema con robótica y miniaturización de sensores, mientras que Australia canaliza subvenciones de adaptación climática hacia constelaciones de monitoreo de sequías.

Europa combina peso político con rigor científico, aprovechando el programa Copernicus para mantener un índice global de imágenes de acceso abierto. Los operadores comerciales se orientan hacia capas premium, mayor resolución, canales térmicos o análisis en tiempo casi real para escapar de la competencia directa de precios con los datos Sentinel. Las regulaciones de sostenibilidad de la UE exigen evidencia geoespacial en las divulgaciones corporativas, creando una demanda constante de servicios de valor añadido. Mientras tanto, América del Sur, África y Oriente Medio representan mercados frontera donde los menores costos de lanzamiento y las plataformas de datos de pago por uso se alinean con los desafíos de gestión de recursos, como la supervisión de la minería artesanal y la cartografía del estrés hídrico subterráneo. Colectivamente, estas geografías amplían la base direccionable y diversifican la exposición cambiaria para las empresas activas en el mercado de observación de la tierra basada en satélites.

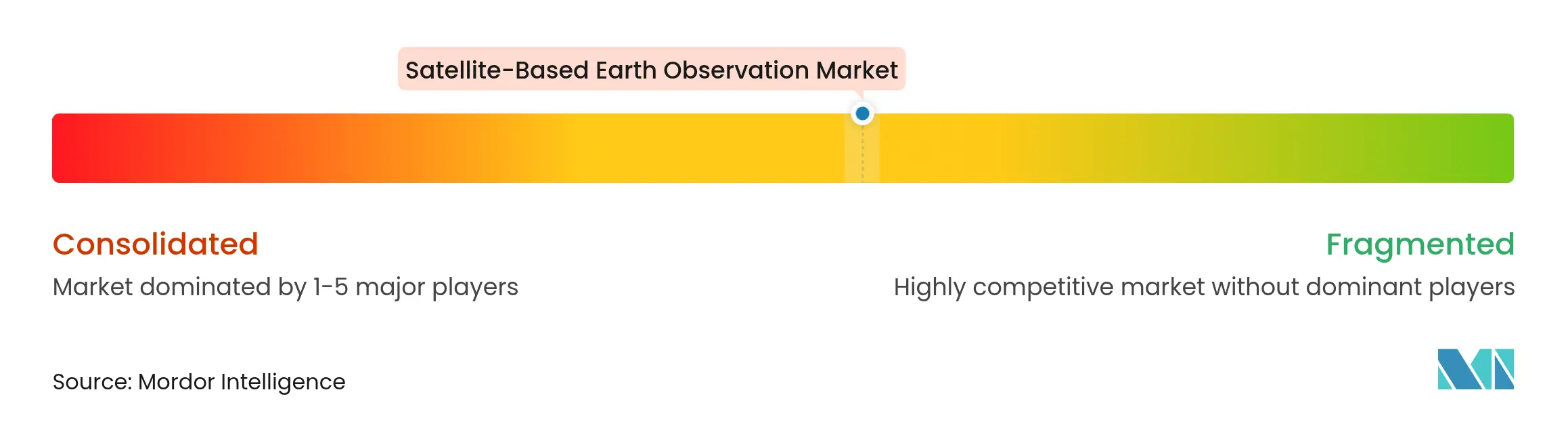

Panorama Competitivo

El mercado de observación de la tierra basada en satélites equilibra una consolidación moderada con la entrada disruptiva de nuevos actores, ya que los cinco principales proveedores controlan aproximadamente la mitad de los ingresos globales mientras que más de 150 startups compiten por nichos de mercado. Planet Labs, Maxar Technologies y Airbus Defence and Space aprovechan su escala, ofreciendo escenas archivadas que se remontan a décadas y un rendimiento que supera los 10 millones de kilómetros cuadrados por día. Los paquetes de suscripción fomentan las renovaciones plurianuales que profundizan los costos de cambio. Al mismo tiempo, el especialista en SAR ICEYE y el recién llegado hiperespectral Pixxel defienden la diferenciación de sensores sobre el volumen, ilustrando que la precisión supera a la amplitud en verticales de alto margen como la exploración mineral o el aseguramiento de inundaciones.

Los movimientos estratégicos durante 2024-2025 destacan la integración. Maxar se alineó con Satellogic para entrelazar las API de captura en flotas ópticas, mejorando las métricas de revisita sin nuevo gasto de capital. La adquisición del mercado UP42 por parte de Neo Space Group organiza algoritmos de terceros además de las imágenes propias, monetizando un modelo de plataforma similar a las tiendas de aplicaciones en los ecosistemas móviles. Los operadores privados también ubican estaciones terrestres cerca de regiones de nube de baja latencia para acortar las canalizaciones de ingesta, atendiendo la demanda de los usuarios de informes sub-horarios. La disciplina de precios sigue siendo un punto de presión: los datos de código abierto socavan las escenas commoditizadas, obligando a los proveedores premium a justificar las tarifas a través de análisis, garantías de tiempo o riqueza espectral.

Los imperativos de seguridad nacional inyectan otra capa de competencia. Los gobiernos se apoyan en los campeones nacionales para asegurar el acceso garantizado, impulsando una regulación diferencial sobre la propiedad extranjera y la asignación de espectro. Esta segmentación favorece a los actores dispuestos a localizar el almacenamiento de datos o crear empresas conjuntas, particularmente en las jurisdicciones de Asia-Pacífico y Oriente Medio. A medida que los mercados de capital se orientan hacia el escrutinio de la rentabilidad, los rumores de fusiones y adquisiciones se intensifican en torno a la agrupación de constelaciones y las consolidaciones de software descendente. Los operadores con pilas verticalmente integradas, desde el diseño de sensores hasta los paneles de control de análisis, están mejor posicionados para capturar el margen de extremo a extremo y resistir las caídas cíclicas en los precios de las imágenes sin procesar.

Líderes de la Industria de Observación de la Tierra Basada en Satélites

Maxar Technologies Holdings Inc.

Planet Labs PBC

L3Harris Technologies, Inc.

BlackSky Technology Inc.

ICEYE Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Planet Labs obtuvo un contrato de USD 280 millones con el gobierno alemán para servicios de monitoreo ambiental e imágenes de seguridad.

- Julio de 2025: Neo Space Group completó la adquisición del mercado geoespacial UP42 de Airbus Defence and Space, ampliando el alcance de distribución.

- Junio de 2025: ICEYE anunció planes para una oferta pública inicial con el fin de financiar la expansión de la constelación y las mejoras de capacidad SAR.

- Diciembre de 2024: Maxar Technologies se asoció con Satellogic para integrar la captura de alta resolución con capacidades de revisita frecuente.

- Agosto de 2024: Space Intelligence cerró una ronda Serie A para escalar herramientas de análisis de imágenes impulsadas por inteligencia artificial para la transparencia de la cadena de suministro.

- Abril de 2024: Northrop Grumman y SpaceX desplegaron una carga útil clasificada del gobierno de EE. UU., subrayando la demanda sostenida de seguridad nacional para activos avanzados de observación de la Tierra.

Alcance del Informe Global del Mercado de Observación de la Tierra Basada en Satélites

El estudio del mercado de observación de la tierra basada en satélites captura los ingresos acumulados a través de los servicios de imágenes de la Tierra para el monitoreo, la vigilancia y la toma de decisiones para diversos verticales de usuarios finales en todo el mundo.

El mercado de observación de la tierra basada en satélites está segmentado por servicio (datos, servicio de valor añadido), tecnología (radar de apertura sintética, óptica), aplicación (desarrollo urbano, agricultura, servicios climáticos y ambientales, energía, monitoreo de infraestructura, gestión de desastres y emergencias, otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Datos |

| Servicios de Valor Añadido |

| Óptica |

| Radar de Apertura Sintética (SAR) |

| Hiperespectral |

| Ocultación de Radio y GNSS-RO |

| Órbita Terrestre Muy Baja (VLEO ≤ 450 km) |

| Órbita Terrestre Baja (LEO 450–2.000 km) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Desarrollo Urbano y Seguridad Pública |

| Agricultura y Seguridad Alimentaria |

| Servicios Climáticos y Ambientales |

| Monitoreo de Energía y Recursos Naturales |

| Monitoreo de Infraestructura y Activos |

| Gestión de Desastres y Emergencias |

| Defensa e Inteligencia |

| Marítimo y Logística |

| Seguros y Servicios Financieros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Servicio | Datos | |

| Servicios de Valor Añadido | ||

| Por Tecnología | Óptica | |

| Radar de Apertura Sintética (SAR) | ||

| Hiperespectral | ||

| Ocultación de Radio y GNSS-RO | ||

| Por Tipo de Órbita | Órbita Terrestre Muy Baja (VLEO ≤ 450 km) | |

| Órbita Terrestre Baja (LEO 450–2.000 km) | ||

| Órbita Terrestre Media (MEO) | ||

| Órbita Geoestacionaria (GEO) | ||

| Por Aplicación | Desarrollo Urbano y Seguridad Pública | |

| Agricultura y Seguridad Alimentaria | ||

| Servicios Climáticos y Ambientales | ||

| Monitoreo de Energía y Recursos Naturales | ||

| Monitoreo de Infraestructura y Activos | ||

| Gestión de Desastres y Emergencias | ||

| Defensa e Inteligencia | ||

| Marítimo y Logística | ||

| Seguros y Servicios Financieros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de observación de la tierra basada en satélites?

Se valora en USD 4.300 millones en 2025, con un pronóstico de alcanzar los USD 6.290 millones para 2030.

¿Qué categoría de servicio crece más rápido?

Los Servicios de Valor Añadido se expanden a una CAGR del 9,87%, superando las ofertas de Datos sin procesar hasta 2030.

¿Por qué son importantes las constelaciones VLEO?

Ofrecen revisitas sub-diarias e imágenes de resolución de 10 cm, lo que permite el monitoreo en tiempo real para la respuesta a desastres y la gestión de infraestructuras.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR esperada del 8,70%, impulsada por las reformas del sector privado de India y la rápida construcción de satélites de China.

¿Cómo afectan los programas de código abierto a los proveedores comerciales?

Las imágenes gratuitas de la NASA y la Agencia Espacial Europea establecen una expectativa de referencia, empujando a las empresas comerciales a diferenciarse a través de mayor resolución, revisita más rápida o análisis avanzados.

¿Qué papel desempeñan las regulaciones ESG?

Las emergentes normas de divulgación exigen métricas ambientales verificadas por satélite, creando una demanda constante de servicios de inteligencia terrestre ricos en análisis.

Última actualización de la página el: