Tamaño y Participación del Mercado de Núcleos de Transformador

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 9.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

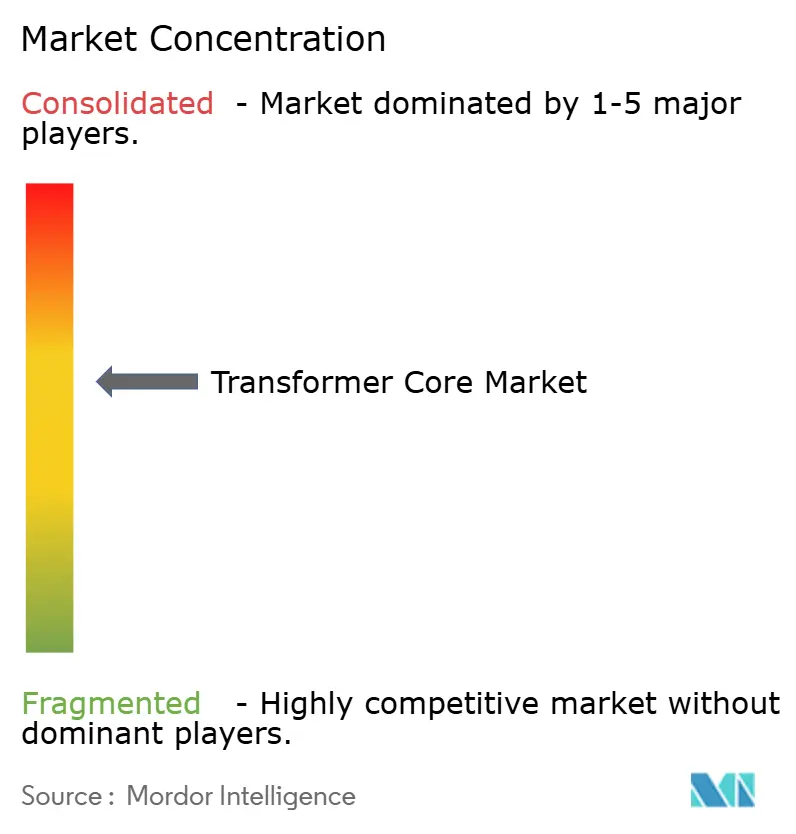

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Núcleos de Transformador por Mordor Intelligence

El tamaño del Mercado de Núcleos de Transformador se estima en USD 9,98 mil millones en 2025 y se espera que alcance los USD 13,32 mil millones en 2030, a una CAGR superior al 5,94% durante el período de pronóstico (2025-2030).

Las adiciones masivas de energías renovables a escala de red, la acelerada electrificación del transporte y la intensa construcción de centros de datos se traducen en una demanda estructural de nuevos núcleos de alta eficiencia. Asia-Pacífico sigue siendo la región de mayor consumo, impulsada por el récord de inversión de capital de China e India en expansiones de capacidad de transmisión, distribución y manufactura. América del Norte y Europa están acortando distancias mediante programas plurianuales de modernización de redes, mientras que la presión regulatoria para reducir las pérdidas en vacío está orientando las adquisiciones hacia diseños de metal amorfo y nanocristalino. La oferta mundial sigue siendo ajustada: los plazos de entrega promedio de transformadores se han extendido más allá de dos años, y la volatilidad en los precios del acero eléctrico está comprimiendo los márgenes de fabricación.

Conclusiones Clave del Informe

- Por material del núcleo, el acero laminado de grano orientado representó el 79,6% de la participación del mercado de núcleos de transformador en 2024, mientras que se proyecta que las aleaciones nanocristalinas se expandan a una CAGR del 12,2% hasta 2030.

- Por geometría del núcleo, los apilados EI/UI dominaron los ingresos con el 72,5% en 2024, mientras que las soluciones de núcleo en C están preparadas para una CAGR del 7,1% hasta 2030.

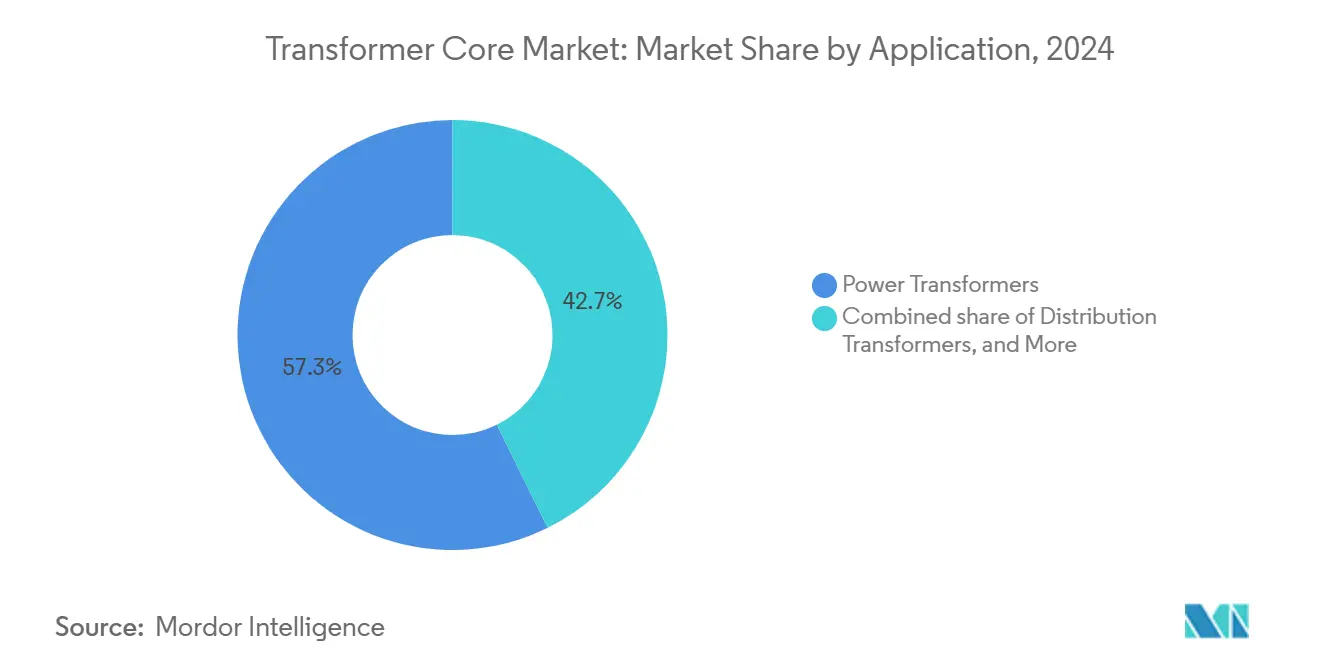

- Por aplicación, los transformadores de potencia representaron el 57,3% del tamaño del mercado de núcleos de transformador en 2024; las unidades de aislamiento y especiales avanzan a una CAGR del 7,4% impulsadas por las actualizaciones de centros de datos y equipos médicos.

- Por usuario final, las empresas de servicios públicos representaron el 64,2% de la demanda en 2024, pero se prevé que los proveedores de infraestructura de movilidad eléctrica registren una CAGR del 14,3% hasta 2030.

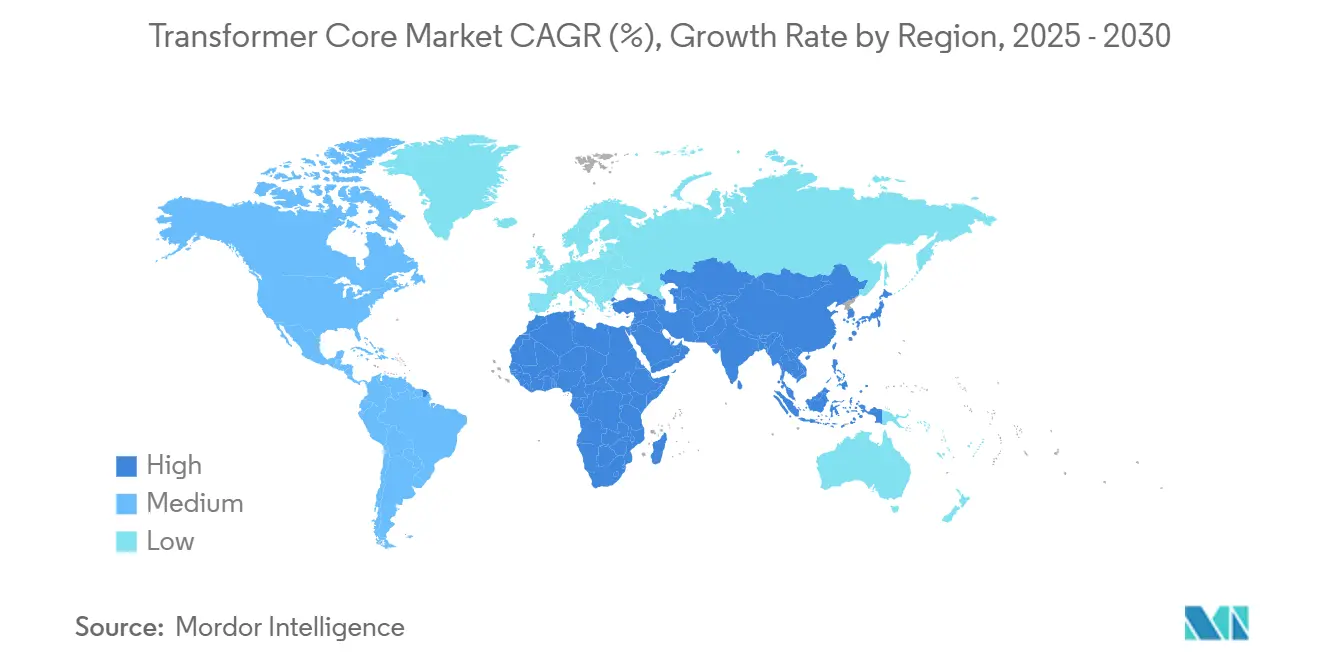

- Por geografía, Asia-Pacífico lideró con el 42,8% de la participación del mercado de núcleos de transformador en 2024 y está preparada para crecer a una CAGR del 6,7% gracias al récord de despliegues de energías renovables y el gasto público en redes.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Núcleos para Transformadores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adiciones masivas de energías renovables a escala de red | 1.80% | Global, con Asia-Pacífico y Europa a la cabeza | Mediano plazo (2-4 años) |

| Programas acelerados de actualización digital de transmisión y distribución | 1.20% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Electrificación de la movilidad y redes de carga | 1.50% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda de núcleos amorfos y nanocristalinos de bajas pérdidas | 0.90% | Europa y América del Norte impulsados por regulación | Largo plazo (≥ 4 años) |

| Despliegue de microrredes con reactores modulares pequeños (SMR) | 0.30% | América del Norte, con proyectos piloto a nivel global | Largo plazo (≥ 4 años) |

| Aceites dieléctricos libres de PFAS que exigen la modernización de núcleos | 0.40% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Adiciones Masivas de Energías Renovables a Escala de Red Impulsan la Innovación en Materiales de Núcleos

Las expansiones globales de capacidad renovable han elevado los envíos de transformadores en un 23% desde 2019, y las redes de distribución solo en los Estados Unidos podrían necesitar entre un 160% y un 260% más de capacidad de transformadores para 2050.[1]Analistas de NREL, "Perspectiva de capacidad de transformadores de distribución," Laboratorio Nacional de Energías Renovables, nrel.gov Los flujos de energía variables de los activos solares y eólicos requieren núcleos con permeabilidad superior y perfiles de pérdidas dispersas reducidas, acelerando el cambio hacia aleaciones nanocristalinas y amorfas. El objetivo europeo del 45% de energía renovable para 2030 amplifica aún más la demanda de modernización de transformadores bidireccionales con capacidad inteligente, reforzando la trayectoria de crecimiento del mercado de núcleos de transformador.

Los Programas Acelerados de Actualización Digital de Transmisión y Distribución Transforman los Requisitos de Diseño de Núcleos

Las empresas de servicios públicos comprometieron USD 331 mil millones en proyectos de modernización de redes en 2023, incorporando hardware de monitoreo digital que altera las especificaciones de pérdidas en el núcleo.[2]Grupo de Investigación CWIEME, "Inversión de capital global en modernización de redes 2023," CWIEME Berlín, cwieme.com Las subestaciones basadas en IEC 61850 ahora requieren laminaciones apiladas de grado mixto que reducen las pérdidas en vacío hasta en un 28,2% en comparación con los diseños de grado único. A medida que National Grid despliega 40 subestaciones totalmente digitales, la demanda de núcleos térmicamente optimizados con sensores integrados amplía la base de proveedores, profundiza la competencia y agranda el mercado de núcleos de transformador.

La Electrificación de las Redes de Movilidad Crea una Demanda Especializada de Núcleos

La proliferación de cargadores para vehículos eléctricos introduce una alta distorsión armónica, lo que impulsa la especificación de transformadores de aislamiento con clasificación de factor k. Los estudios muestran que la carga no controlada puede duplicar el estrés térmico en las unidades heredadas. Hammond Power Solutions y otros abogan por transformadores con clasificación k9 y mitigación de armónicos que incorporan núcleos en C de entrehierro distribuido, fortaleciendo el consumo de materiales magnéticos premium. Las subvenciones FITT del Departamento de Energía de los Estados Unidos por un total de USD 20 millones apoyan prototipos de transformadores de estado sólido adaptados a la carga de vehículos eléctricos, garantizando un crecimiento sostenido de la demanda dentro del mercado de núcleos de transformador.

La Demanda de Núcleos Amorfos y Nanocristalinos de Bajas Pérdidas se Acelera

Las normas de eficiencia obligatorias en los Estados Unidos, los estándares de Ecodiseño de la Unión Europea y el programa Top-Runner de Japón están catalizando la adopción de aleaciones nanocristalinas, que crecen a una CAGR del 12,2% hasta 2030. El bluemint® powercore® de ThyssenKrupp ofrece una reducción del 50% en la intensidad de CO₂ mientras iguala el rendimiento magnético del acero de grano orientado. La investigación en la Universidad de Texas demuestra que el aislamiento de celulosa mejorado con nanopartículas reduce las temperaturas en puntos calientes hasta en 10 °C, duplicando la vida útil de los activos y ampliando la oportunidad del mercado de núcleos de transformador.

Análisis del Impacto de las Restricciones del Mercado de Núcleos para Transformadores*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios y el suministro de acero eléctrico | -1.10% | Global, con impacto particular en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Largos plazos de entrega de pedidos de transformadores (12-24 meses) | -0.80% | Global, más severo en América del Norte | Corto plazo (≤ 2 años) |

| Restricciones a la exportación de acero de grano orientado de origen ruso | -0.60% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en laminación | -0.50% | Centros de manufactura globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios del Acero Eléctrico Crea Vulnerabilidades en la Cadena de Suministro

La capacidad global de acero de grano orientado de 2,7 millones de toneladas apenas cubre la demanda actual de 2,2 millones de toneladas. Con Cleveland-Cliffs como único productor estadounidense, los picos de precios han elevado los costos de laminación en casi un 60% desde 2020. Las importaciones enfrentan aranceles y cuellos de botella en el transporte, presionando los márgenes y arriesgando retrasos en las entregas que frenan la expansión del mercado de núcleos de transformador.

Los Largos Plazos de Entrega de Transformadores Restringen el Crecimiento del Mercado

Los ciclos de adquisición promedio ahora abarcan de 115 a 130 semanas, frente a las 12-14 semanas previas a la pandemia.[3]Consejo Editorial de Power Magazine, "La crisis de los plazos de entrega de transformadores se profundiza," Power Magazine, powermag.com El Consejo Nacional Asesor de Infraestructura aboga por una reserva estratégica de transformadores críticos para mitigar el riesgo de interrupciones. Los prolongados tiempos de espera difieren los calendarios de actualización de redes y restringen las interconexiones de proyectos renovables, frenando el progreso a corto plazo del mercado de núcleos de transformador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Núcleos para Transformadores

Por Tipo de Material del Núcleo:

Las Aleaciones Nanocristalinas Ganan Terreno a Pesar del Dominio del AceroEl acero laminado de grano orientado lideró con el 79,6% de los ingresos en 2024 gracias a sus ventajas de costo y una cadena de suministro bien establecida. No obstante, las aleaciones nanocristalinas están preparadas para ofrecer la CAGR más rápida del 12,2% hasta 2030, ya que las empresas de servicios públicos y los fabricantes de equipos originales buscan un rendimiento de pérdidas en el núcleo inferior a 0,9 W/kg, particularmente en transformadores de estado sólido y de alta frecuencia. Los fabricantes amplían las líneas de recocido al vacío para acortar los tiempos de ciclo y asegurar la materia prima en cinta, manteniendo el mercado de núcleos de transformador bien abastecido a pesar de la diversificación de materiales.

El impulso de sustitución es claro al comparar la adopción histórica: las aleaciones nanocristalinas crecieron a una CAGR del 8,7% entre 2019 y 2024, acelerándose en el próximo ciclo a medida que los organismos reguladores endurecen los objetivos de pérdidas. El lanzamiento del bluemint® powercore® indica que los actores establecidos están ecologizando la producción de acero para defender su participación, mientras que las ferritas impresas en 3D y los compuestos sinterizados por plasma de chispa penetran en los módulos aeroespaciales y de cargadores para vehículos eléctricos, ampliando el mercado global de núcleos de transformador.

Nota: La participación de cada segmento individual está disponible con la compra del informe

Por Geometría del Núcleo:

Los Núcleos en C Desafían los Apilados EI/UI ConvencionalesLos apilados EI/UI mantuvieron el 72,5% de los ingresos en 2024 gracias a la estandarización de herramientas y las bajas tasas de desperdicio, aunque se prevé que los envíos de núcleos en C escalen a una CAGR del 7,1% por su distribución de flujo superior y ensamblaje simplificado. Los núcleos octagonales enrollados en prototipo registraron una corriente de excitación un 12% menor que los apilados tradicionales, lo que indica una mayor eficiencia del sistema.

Los estudios de reducción de costos revelan que los núcleos en C de grado mixto pueden reducir el gasto en materiales en un 28,2% sin incumplir las clases de eficiencia. Las variantes toroidales continúan sirviendo a aplicaciones médicas y de audio donde la baja fuga y el factor de forma compacto superan al costo, apoyando colectivamente una diversificación constante dentro del mercado de núcleos de transformador.

Por Aplicación:

Los Transformadores de Aislamiento y Especiales Superan a las Unidades de PotenciaLos transformadores de potencia representaron el 57,3% del tamaño del mercado de núcleos de transformador en 2024, reflejando su condición crítica para la red. Sin embargo, las unidades de aislamiento y especiales avanzan a una CAGR del 7,4% a medida que los operadores de centros de datos a hiperescala y las redes hospitalarias priorizan una energía limpia y de baja armónica. Las arquitecturas de estado sólido para carga rápida de corriente continua y sistemas de alimentación ininterrumpida modulares impulsan aún más la demanda de núcleos especiales, ampliando los volúmenes direccionables para núcleos en C de alta permeabilidad y cintas amorfas.

Los transformadores de instrumentación capitalizan los despliegues de subestaciones digitales, mientras que las unidades de distribución de media tensión se benefician de los códigos de electrificación de edificios. Por lo tanto, la combinación de aplicaciones se inclina hacia núcleos premium que reducen las pérdidas en espera, reforzando las trayectorias de crecimiento de valor en todo el mercado de núcleos de transformador.

Nota: La participación de cada segmento individual está disponible con la compra del informe

Por Usuario Final:

La Infraestructura de Movilidad Eléctrica Lidera la Curva de CrecimientoLas empresas de servicios públicos aún absorbieron el 64,2% de los envíos en 2024 gracias a los proyectos universales de refuerzo de redes, aunque se proyecta que los operadores de redes de carga para vehículos eléctricos se expandan a una CAGR del 14,3% hasta 2030. La concentración de demanda máxima en los centros de carga eleva el estrés térmico, fomentando la adopción de laminaciones con clasificación de factor k y diseños de filtrado de armónicos que exigen precios de venta promedio más altos.

Los compradores industriales en petróleo y gas y metales están modernizando sus instalaciones con actualizaciones dieléctricas libres de PFAS, mientras que los desarrolladores de centros de datos especifican cada vez más apilados rectangulares nanocristalinos para manejar cargas de sistemas de alimentación ininterrumpida de alta frecuencia. Esta creciente diversidad de perfiles de compradores profundiza la resiliencia y amplía los flujos de ingresos dentro del mercado de núcleos de transformador.

Análisis Geográfico

Mercado de Núcleos para Transformadores en Asia-Pacífico

Asia-Pacífico ocupó el 42,8% de los ingresos globales en 2024 y se prevé que crezca a una CAGR del 6,7% a medida que persisten los históricos desembolsos de China e India en energías renovables y redes eléctricas. La expansión multisitio de Hitachi Energy y la planta de componentes HVDC de GE Vernova valorada en 16 millones de USD en Chennai demuestran el atractivo de la región para el capital multinacional. Japón y Corea del Sur están incrementando sus presupuestos de energía limpia en porcentajes de dos dígitos, reforzando la demanda interna de acero y núcleos.

Mercado de Núcleos para Transformadores en América del Norte

América del Norte es el segundo mercado más grande y probablemente acelerará desde una CAGR histórica del 4,2% hasta el 5,8% para 2030, impulsado por la Ley de Reducción de la Inflación, la sustitución de activos envejecidos y los compromisos corporativos de electrificación. Los cuellos de botella en materiales siguen siendo agudos, lo que impulsa inversiones como la instalación de transformadores de Cleveland-Cliffs en Weirton por 150 millones de USD y el plan de Hyosung de duplicar la producción en Estados Unidos hasta 250 unidades por año. El respaldo de la Ley de Producción de Defensa del Gobierno subraya el peso estratégico de la disponibilidad de transformadores.

Mercado de Núcleos para Transformadores en EMEA y América del Sur

La madura red eléctrica de Europa requiere extensas modernizaciones para cumplir con la legislación Fit-for-55. Aunque la capacidad instalada de transformadores de potencia supera actualmente la demanda interna, la escasez de materias primas y la falta de mano de obra cualificada limitan la utilización por debajo del 80%. El pedido de E.ON a Hitachi Energy por 700 millones de USD para la modernización de la red alemana y el fondo de infraestructura alemán de 500 mil millones de EUR ejemplifican la magnitud del flujo de proyectos. América del Sur y Oriente Medio y África, aunque menores en términos absolutos, están previstos para un crecimiento de dígito medio a medida que se desarrollan la industrialización, la minería, la electrificación y los objetivos de energías renovables, ampliando la huella global del mercado de núcleos para transformadores.

Panorama Competitivo

La concentración de la industria es moderada. Los cinco principales fabricantes controlan cerca del 55% de los envíos globales, mientras que el siguiente nivel está ampliando capacidad de manera agresiva. Hitachi Energy encabeza las tablas de inversión, comprometiendo más de USD 6,25 mil millones hasta 2027 para agregar líneas de laminación, recocido al vacío y componentes digitales en Asia, Europa y América del Norte. La adquisición de la unidad de electrónica de potencia de Gamesa Electric por parte de ABB refuerza la capacidad de conversores para energías renovables, y Siemens Energy continúa enfocándose en productos de alta tensión digitalizados.

La consolidación está remodelando el suministro. La adquisición de US Steel por parte de Nippon Steel por USD 14,1 mil millones crea una potencia en acero de grano orientado con una amplia presencia en los Estados Unidos, mientras que la adquisición de Cam Tran por parte de Central Moloney forma un actor líder en transformadores de distribución en América del Norte. La compra de Shenchang Electric por parte de TECO por NT$550 millones marca la entrada taiwanesa en los mercados norteamericanos. Las tendencias de integración vertical son claras: Cleveland-Cliffs está avanzando hacia los transformadores terminados para asegurar salidas para su acero eléctrico, un enfoque que Hoa Phat en Vietnam está replicando.

La diferenciación tecnológica gira en torno a materiales de bajas pérdidas, monitoreo digital y compatibilidad con dieléctricos libres de PFAS. Los proveedores asiáticos como HD Hyundai Electric e Hyosung aprovechan las ventajas de costo y el apoyo estatal para ampliar su participación en las exportaciones, desafiando a los actores establecidos europeos. Los nichos especializados —núcleos para microrredes con reactores modulares pequeños, unidades de aislamiento médico y transformadores de estado sólido a 15 kHz— ofrecen espacio de crecimiento para nuevos participantes innovadores, manteniendo elevada la intensidad competitiva dentro del mercado de núcleos de transformador.

Líderes de la Industria de Núcleos de Transformador

Hitachi Energy

Siemens Energy AG

ABB Ltd.

Mitsubishi Electric Corp.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Núcleos para Transformadores

- ABB Ltd.

- Siemens Energy AG

- Hitachi Energy

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Eaton Corporation

- Schneider Electric SE

- CG Power & Industrial Solutions Ltd.

- Fuji Electric Co., Ltd.

- Hyundai Electric & Energy Systems Co., Ltd.

- Baowu Steel Group (CRGO)

- Nippon Steel Corporation

- POSCO

- JFE Steel Corporation

- NLMK Group

- Tempel Steel (Worthington Industries)

- Nicore Electrical

- CTCI CoreTech

- Zaporozhtransformator PJSC (ZTR)

- Hyosung Heavy Industries

Desarrollos Recientes de la Industria en el Mercado de Núcleos para Transformadores

- Marzo de 2025: Hitachi Energy destinó USD 250 millones adicionales para aumentar la producción de componentes en el marco de su hoja de ruta de mitigación de escasez de transformadores por USD 6 mil millones.

- Marzo de 2025: Hyosung Heavy Industries delineó planes para duplicar la producción de transformadores en los Estados Unidos a 250 unidades anuales para 2027.

- Julio de 2024: CG Power completó una expansión de INR 662 crore, elevando la capacidad de transformadores de instrumentación a 2.494 unidades por año.

Alcance del Informe Global del Mercado de Núcleos de Transformador

Resumen de la Segmentación

| Acero Laminado de Grano Orientado |

| Metal Amorfo |

| Aleación Nanocristalina |

| Otros |

| Apilado EI y UI |

| Núcleo en C |

| Toroidal |

| Otros (Cortado, Entrehierro Distribuido, etc.) |

| Transformadores de Potencia |

| Transformadores de Distribución |

| Transformadores de Instrumentación y Sensores |

| Transformadores de Aislamiento y Especiales |

| Empresas de Servicios Públicos (Transmisión y Distribución, Productores Independientes de Energía) |

| Industrial (Petróleo y Gas, Minería, Procesos) |

| Comercial e Institucional |

| Residencial |

| Operadores de Energías Renovables y Microrredes |

| Proveedores de Infraestructura de Movilidad Eléctrica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Material del Núcleo | Acero Laminado de Grano Orientado | |

| Metal Amorfo | ||

| Aleación Nanocristalina | ||

| Otros | ||

| Por Geometría del Núcleo | Apilado EI y UI | |

| Núcleo en C | ||

| Toroidal | ||

| Otros (Cortado, Entrehierro Distribuido, etc.) | ||

| Por Aplicación | Transformadores de Potencia | |

| Transformadores de Distribución | ||

| Transformadores de Instrumentación y Sensores | ||

| Transformadores de Aislamiento y Especiales | ||

| Por Usuario Final | Empresas de Servicios Públicos (Transmisión y Distribución, Productores Independientes de Energía) | |

| Industrial (Petróleo y Gas, Minería, Procesos) | ||

| Comercial e Institucional | ||

| Residencial | ||

| Operadores de Energías Renovables y Microrredes | ||

| Proveedores de Infraestructura de Movilidad Eléctrica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual de los núcleos de transformador?

El tamaño del mercado de núcleos de transformador se situó en USD 9,98 mil millones en 2025 y se prevé que alcance los USD 13,32 mil millones para 2030.

¿Qué región lidera la demanda de núcleos de transformador?

Asia-Pacífico lideró con el 42,8% de los ingresos globales en 2024 y se proyecta que crezca a una CAGR del 6,7% hasta 2030.

¿Por qué los núcleos nanocristalinos están ganando popularidad?

Las regulaciones de eficiencia y los inversores de energías renovables favorecen las aleaciones nanocristalinas, que registran una CAGR del 12,2% gracias a sus menores pérdidas en el núcleo.

¿Cuáles son los plazos de entrega actuales de los transformadores?

Los plazos de entrega promedio globales se han extendido a entre 115 y 130 semanas, frente a aproximadamente tres meses antes de 2020.

¿Qué segmento de usuario final está creciendo más rápido?

Se prevé que los proveedores de infraestructura de movilidad eléctrica registren una CAGR del 14,3% a medida que los cargadores para vehículos eléctricos proliferan en todo el mundo.

¿Qué empresas están invirtiendo de manera más agresiva en nueva capacidad?

Hitachi Energy, Hyosung Heavy Industries y HD Hyundai Electric han anunciado colectivamente más de USD 6,7 mil millones en expansiones destinadas a aliviar la escasez.

Última actualización de la página el: