Tamaño y Participación del Mercado de Transformadores de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de India por Mordor Intelligence

Se espera que el tamaño del mercado de transformadores de India crezca de 3.000 millones de USD en 2025 a 3.250 millones de USD en 2026 y se prevé que alcance los 4.820 millones de USD en 2031 a una CAGR del 8,22% durante 2026-2031.

La modernización acelerada de la red eléctrica, el crecimiento de la demanda máxima y el financiamiento gubernamental impulsan colectivamente esta trayectoria de crecimiento. Inversiones por valor de INR 17 lakh crore entre 2016 y 2024, y un volumen similar en construcción, están ampliando los corredores de transmisión. Mientras tanto, la demanda máxima ha saltado de 130 GW en 2014 a 243 GW en 2024 y se proyecta que supere los 400 GW para 2030.[1]Ministerio de Energía, "Informe Anual 2025," powermin.gov.in Las mejoras en el lado de la distribución bajo el RDSS, la creciente integración de energías renovables y la construcción de corredores HVDC están impulsando a las empresas de servicios eléctricos y a los clientes comerciales por igual a realizar pedidos récord de transformadores. La volatilidad de precios en el acero CRGO y el cobre modera los márgenes, aunque se compensa parcialmente con los mandatos de eficiencia de materiales y los incentivos a la fabricación nacional.

Conclusiones Clave del Informe

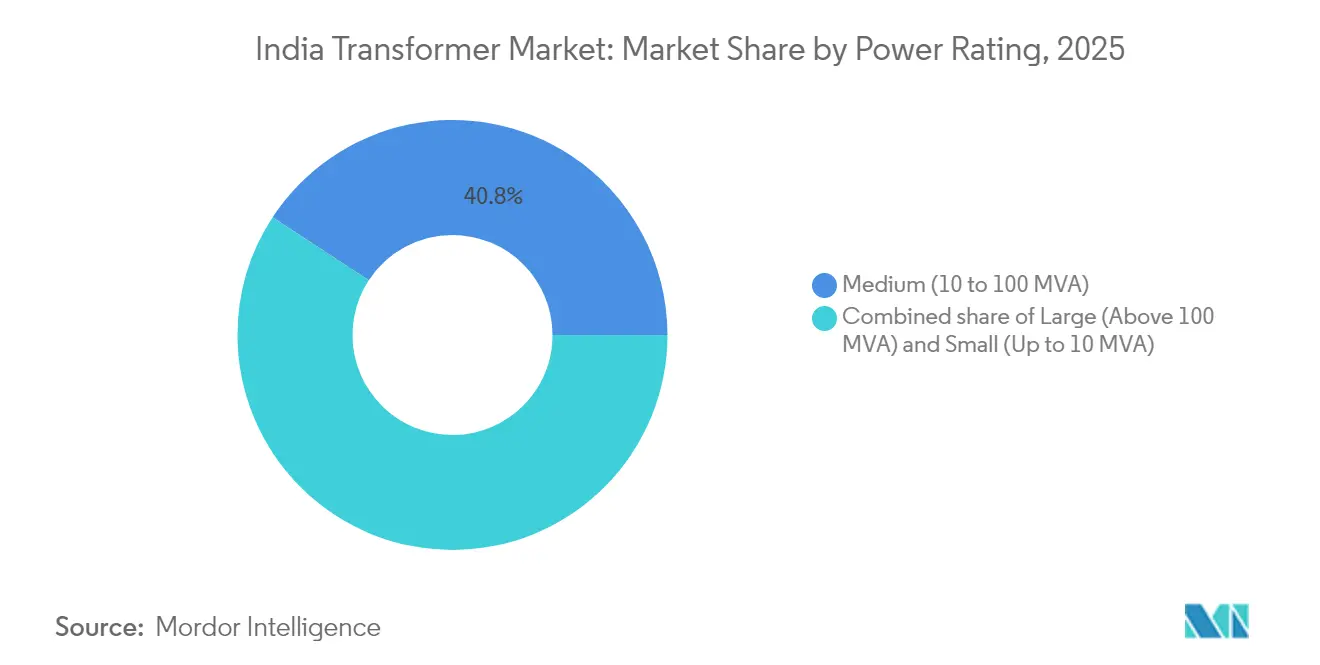

- Por potencia nominal, las unidades de capacidad mediana representaron el 40,78% de la participación del mercado de transformadores de India en 2025, mientras que se proyecta que los transformadores grandes (por encima de 100 MVA) registren el crecimiento más rápido con una CAGR del 9,75% hasta 2031.

- Por tipo de enfriamiento, los modelos enfriados por aceite representaron una participación del 61,95% en 2025; se prevé que las variantes enfriadas por aire se expandan a una CAGR del 8,86% hasta 2031.

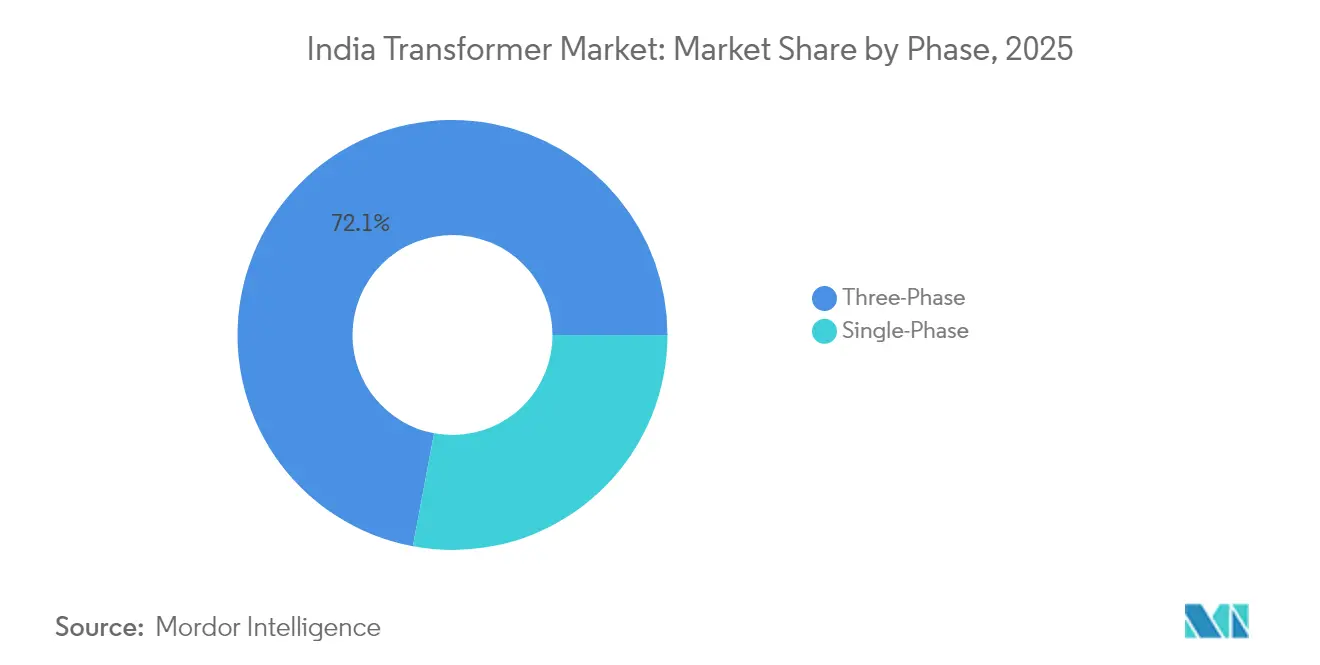

- Por fase, los transformadores trifásicos dominaron el mercado con una participación del 72,05% en 2025 y también se espera que registren la CAGR más alta del 8,64% durante 2026-2031.

- Por tipo de transformador, las unidades de distribución capturaron el 58,92% del tamaño del mercado de transformadores de India en 2025 y están en camino de crecer a una CAGR del 8,84% durante el período de perspectiva.

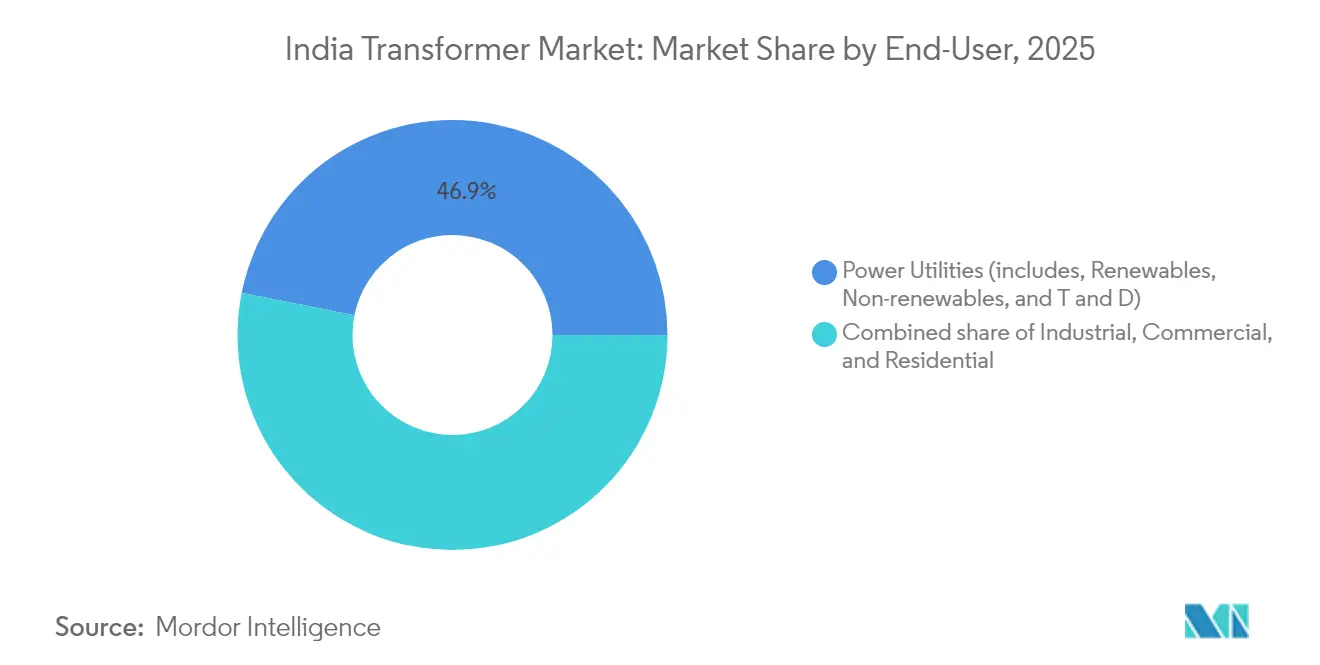

- Por usuario final, las empresas de servicios eléctricos representaron una participación de ingresos del 46,85% en 2025, mientras que el segmento comercial está en camino de registrar la CAGR más sólida del 10,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modernización y expansión de la infraestructura de T&D | +2.80% | Nacional, concentrado en Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Aumento de la integración de energías renovables en la red eléctrica | +2.10% | Rajasthan, Gujarat, Karnataka, Andhra Pradesh | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental bajo RDSS, IPDS, Saubhagya | +1.90% | Nacional, con prioridad a zonas rurales y áreas desatendidas | Corto plazo (≤ 2 años) |

| Creciente demanda de energía industrial y comercial | +1.20% | Corredores industriales: Delhi-Bombay, Chennai-Bangalore | Mediano plazo (2-4 años) |

| Subestaciones digitales y transformadores inteligentes habilitados con IoT | +0.80% | Centros urbanos y nodos críticos de transmisión | Largo plazo (≥ 4 años) |

| Transformadores rellenos de éster ecológicos ganando terreno | +0.50% | Zonas ambientalmente sensibles, instalaciones urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización y expansión de la infraestructura de T&D

El mercado de transformadores de India se beneficia principalmente de las construcciones de redes eléctricas a gran escala autorizadas en el Plan Nacional de Electricidad, que prevé 123.577 kilómetros de circuito de nuevas líneas entre 2022 y 2027. Más de 193.000 kilómetros de circuito ya fueron completados entre 2014 y 2024, y se pusieron en marcha 3.000 nuevas subestaciones, generando una demanda constante de transformadores de potencia y autotransformadores en clases de 220 kV a 800 kV. Los corredores HVDC panindios de Power Grid Corporation, como el enlace Raigarh–Pugalur, dependen de transformadores convertidores especializados, consolidando las mejoras en la capacidad de fabricación nacional. El Corredor de Energía Verde II, diseñado para evacuar 33 GW de energías renovables, inclina aún más las especificaciones hacia equipos de 765 kV, estimulando pedidos de alto margen para unidades extragrandes. Los fabricantes con bancos de pruebas por encima de 800 kV gozan así de ventaja en las licitaciones de las empresas de servicios eléctricos.

Aumento de la integración de energías renovables en la red eléctrica

La capacidad instalada de energías renovables aumentó de 76,37 GW en 2014 a 226,79 GW en junio de 2025, con 176,70 GW adicionales en construcción.[2]Oficina de Información de Prensa, "Revisión de Fin de Año 2024: Energía Renovable," pib.gov.in Solo las adiciones solares se dispararon a 110,9 GW, lo que requiere transformadores elevadores en los parques solares, mientras que los parques eólicos con un total de 51,3 GW requieren unidades capaces de gestionar cargas reactivas variables. La Autoridad Central de Electricidad también demanda 236,22 GWh de almacenamiento en baterías, lo que implica una demanda futura de transformadores convertidores adecuados para el flujo de energía bidireccional. Las plantas híbridas eólico-solares, que superaron las licitaciones de energía solar aislada en 2024, necesitan transformadores que integren electrónica de potencia, creando nuevos nichos de productos. Por tanto, los estados con objetivos elevados de energías renovables están agilizando las adquisiciones de transformadores conectados a la red.

Financiamiento gubernamental bajo RDSS, IPDS, Saubhagya

Una asignación récord de INR 12.585 crore bajo el RDSS en el año fiscal 2024-25 equivale al 61% del presupuesto del Ministerio de Energía, destinado directamente a la modernización de transformadores de distribución. El programa tiene como objetivo reducir la pérdida AT&C al 12-15%, mandatando el uso de reemplazos de núcleo amorfo de bajas pérdidas o de grado CRGO en todos los alimentadores. Solo 0,83 lakh de 52,7 lakh de medidores de transformadores de distribución sancionados habían sido instalados para 2025, lo que subraya la demanda latente de nuevos transformadores de distribución inteligentes. La expansión del suministro de agua rural bajo la Misión Jal Jeevan y un crore de instalaciones de paneles solares en tejados bajo PM Surya Ghar aumentan los requisitos de transformadores de baja tensión. Por tanto, los ciclos de adquisición están cargados en los próximos dos años fiscales.

Creciente demanda de energía industrial y comercial

La capacidad de manipulación de carga casi se duplicó hasta 1.630 Mtpa en 2024, y hay 35 parques logísticos multimodales por valor de INR 46.000 crore en marcha, cada uno de los cuales necesita activos de subestación dedicados. La longitud de la red de metro se cuadruplicó hasta 993 km en 23 ciudades, impulsando pedidos sostenidos de transformadores de tracción y sistemas de alimentadores de 25 kV. La electrificación ferroviaria alcanzó el 93,83% de la red de ancho normal, pero los corredores en Assam y los estados del noreste aún requieren autotransformadores, manteniendo activos los canales de licitaciones.[3]Ferrocarriles Indios, "Estado de la Electrificación 2025," indianrailways.gov.in Las inversiones en centros de datos, aeropuertos e inmuebles comerciales se concentran en torno a los corredores industriales Delhi-Bombay y Chennai-Bangalore, reforzando la demanda de transformadores de potencia media. Estos proyectos de capital se traducen en una absorción predecible a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles del acero CRGO y el cobre | -1.80% | Centros nacionales de fabricación | Corto plazo (≤ 2 años) |

| Retrasos en el gasto de capital de las empresas de servicios eléctricos y presiones en los precios de licitación | -1.20% | Estados con finanzas débiles de las DISCOM | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en diseño y pruebas | -0.70% | Centros de fabricación sin institutos técnicos | Mediano plazo (2-4 años) |

| Costo creciente de cumplimiento para la eliminación de aceite al final de la vida útil | -0.40% | Zonas urbanas e industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del acero CRGO y el cobre

El acero CRGO y el cobre representan hasta el 70% de los costos de producción, exponiendo a los fabricantes a variaciones anuales de precios del 25-30% en los mercados internacionales. La limitada cantidad de proveedores mundiales de CRGO incrementa el riesgo de importación durante fricciones comerciales, lo que lleva a los fabricantes a cubrirse o buscar contratos a largo plazo. El esquema PLI del Ministerio de Acero fomenta la producción nacional de CRGO, pero las adiciones de capacidad se encuentran al menos a dos años de distancia. Mientras tanto, los fabricantes de equipos originales utilizan cláusulas de variación de precios en las licitaciones, aunque las empresas de servicios eléctricos estatales frecuentemente limitan las transferencias, comprimiendo así los márgenes. Algunos proveedores sustituyen con aleaciones amorfas; sin embargo, los mayores costos iniciales limitan su uso a transformadores de distribución selectos.

Retrasos en el gasto de capital de las empresas de servicios eléctricos y presiones en los precios de licitación

Las deudas de las DISCOM restringen los ciclos de pedidos, lo que conlleva licitaciones pospuestas y normas de precios L1 agresivas. Entre 2020 y 2024, se cancelaron 38,3 GW de licitaciones de energías renovables, lo que provocó cambios en los calendarios de entrega de transformadores. Los estados con finanzas más saneadas, como Gujarat, mantienen una adquisición constante, pero otros adjudican contratos en picos, lo que complica la planificación de la capacidad fabril. Los proveedores contrarrestan esta situación diversificándose hacia mercados comerciales y de exportación, pero los márgenes reducidos persisten cuando suben los costos de metales base.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las unidades más grandes aceleran la modernización de la red eléctrica

En 2025, los transformadores de potencia nominal mediana (10-100 MVA) representaron la mayor porción del 40,78% del mercado de transformadores de India. Sustentan las redes de subtransmisión que alimentan zonas industriales y áreas metropolitanas en rápido crecimiento. Las empresas de servicios eléctricos prefieren estos tamaños para subestaciones de 220 kV que conectan los centros de generación con las cargas urbanas. El tamaño del mercado de transformadores de India para unidades grandes por encima de 100 MVA está en posición de crecer a una CAGR del 9,75%, gracias al despliegue de corredores HVDC y los mandatos de evacuación de energías renovables. Cada enlace de 800 kV reemplaza múltiples circuitos de 400 kV, resultando en contratos menos numerosos pero de mayor valor que elevan los precios de venta promedio. Se espera que los proveedores garanticen que el mercado de transformadores de India continúe evolucionando, con una capacidad de banco de pruebas de 600 toneladas que goza de ventaja competitiva en este segmento premium.

La demanda de unidades más pequeñas, por debajo de 10 MVA, se mantiene estable en los alimentadores rurales y para las interconexiones de energía solar en tejados. Programas como PM KUSUM crean focos de crecimiento al subsidiar la electrificación de bombas agrícolas, pero los márgenes más reducidos compensan las ganancias en volumen. En general, el aumento de los niveles de tensión y la longitud de los corredores garantizan que el mercado de transformadores de India continúe desplazándose hacia productos de mayor capacidad durante el período de previsión.

Por Tipo de Enfriamiento: Las normas ambientales configuran la adopción

Los transformadores enfriados por aceite mantuvieron una participación dominante del 61,95% en 2025, reflejando su eficiencia de costos a altos niveles de potencia. Siguen siendo indispensables para 220 kV y superiores, donde las cargas térmicas son extensas. Sin embargo, las unidades enfriadas por aire se están expandiendo a una CAGR del 8,86%, impulsadas por las normas de seguridad contra incendios en zonas urbanas y menores ciclos de mantenimiento. Los metros urbanos y los centros de datos especifican cada vez más diseños de tipo seco o de resina moldeada para mitigar el riesgo de fugas de aceite. Los fluidos a base de éster diversifican aún más la demanda, especialmente donde los permisos ambientales exigen refrigerantes biodegradables. Dada la creciente atención de la política, los proveedores están rediseñando las geometrías de los depósitos y los sistemas de aislamiento para adaptarse a múltiples medios de enfriamiento dentro de la misma línea de producción, maximizando la flexibilidad en la industria de transformadores de India.

Por Fase: Los sistemas trifásicos siguen siendo la columna vertebral

Los productos trifásicos representaron el 72,05% de los envíos en 2025 y se proyecta que superen a las unidades monofásicas con una CAGR del 8,64%. Su eficiencia y capacidad de equilibrio de carga se alinean con la red de CA trifásica de India. El equipo monofásico continuará sirviendo las conexiones rurales de último kilómetro, pero la saturación continua de la electrificación residencial limita los volúmenes incrementales. Los pilotos de redes inteligentes requieren cada vez más monitoreo trifásico para el análisis de armónicos, inclinando las licitaciones futuras a su favor.

Por Tipo de Transformador: Las unidades de distribución siguen siendo fundamentales

Los transformadores de distribución capturaron el 58,92% del valor de mercado y también se espera que crezcan a la tasa más rápida de una CAGR del 8,84%, ya que los objetivos del RDSS reducen las pérdidas AT&C. Solo el 2% de los medidores de transformadores de distribución sancionados han sido instalados, garantizando modernizaciones en toda la base instalada. Los pedidos de transformadores de potencia siguen en paralelo con los proyectos de transmisión, como el plan de 123.577 kilómetros de circuito, pero su ritmo de crecimiento está por detrás del impulsado por los transformadores de distribución. El monitoreo digital y los núcleos amorfos se están convirtiendo en especificaciones estándar de licitación, elevando el precio de venta promedio dentro del mercado de transformadores de India.

Por Usuario Final: La demanda comercial lidera el crecimiento

Las empresas de servicios eléctricos aún representaron el 46,85% de los ingresos en 2025, respaldadas por mecanismos de financiamiento central. Sin embargo, los ingresos del segmento comercial registrarán una CAGR del 10,98%, impulsados por centros de datos, centros logísticos, áreas metropolitanas y aeropuertos. La expansión de puertos de carga y los parques multimodales demandan subestaciones compactas de alta capacidad, que atraen precios premium. La absorción industrial se mantiene estable a medida que las plantas automotrices y de acero se expanden, mientras que las adiciones residenciales se estabilizan tras la saturación con Saubhagya.

Análisis Geográfico

Los estados occidentales y del sur altamente industrializados—Maharashtra, Gujarat, Tamil Nadu y Karnataka—generan aproximadamente el 60% de la demanda anual del mercado de transformadores de India. Los cinturones automotrices y las expansiones del metro de Maharashtra sostienen los pedidos de clase media y de distribución, mientras que los parques solares y los complejos petroquímicos de Gujarat inclinan la demanda hacia unidades elevadoras y especiales. Tamil Nadu integra la evacuación de parques eólicos con proyectos de electrificación portuaria, creando una mezcla equilibrada de tipos de enfriamiento.

Los estados del norte como Uttar Pradesh y Haryana contribuyen con volúmenes significativos a través de alimentadores agrícolas y subestaciones de corredores industriales. La base solar de 18 GW de Rajasthan requiere transformadores para estaciones colectoras y enlaces interestatales de 765 kV para transportar energía a los centros de carga. Los centros orientales—Bengala Occidental, Odisha y Jharkhand—aprovechan la electrificación minera y las adiciones de capacidad siderúrgica, pero enfrentan retrasos en el gasto de capital impulsados por las DISCOM que dificultan la adquisición.

Los estados del noreste permanecen subpenetrados pero estratégicos. El potencial hidroeléctrico y la electrificación ferroviaria incompleta crean oportunidades futuras de licitación para diseños robustecidos en terrenos difíciles. La actividad de exportación se concentra en torno a las bases de fabricación en Tamil Nadu, Gujarat y Karnataka, donde el esquema de Incentivo Vinculado a la Producción fomenta los envíos al exterior de equipos eléctricos, posicionando a India como un centro emergente para las exportaciones de transformadores.

Panorama Competitivo

El mercado de transformadores de India está moderadamente concentrado en términos de competencia. BHEL, Hitachi Energy India, Siemens, ABB y CG Power controlan colectivamente una participación significativa a través de la fabricación propia, las relaciones gubernamentales y las amplias carteras de voltaje. BHEL lidera en adjudicaciones para las empresas de servicios eléctricos centrales, mientras que Hitachi Energy se centra en unidades convertidoras HVDC. Siemens aumentó su participación al 69% en 2024 para profundizar la integración local y mejorar las ofertas digitales. ABB registró ingresos récord gracias a las sinergias de automatización avanzada que combinan transformadores con SCADA y variadores de velocidad.[4]ABB India, "Resultados Financieros del Cuarto Trimestre de 2024," abb.com

Estratégicamente, los actores establecidos amplían las instalaciones fabriles y los bancos de pruebas para calificar para las licitaciones de clase 800 kV. También incorporan sensores IoT y plataformas de gemelo digital para lanzar flujos de ingresos orientados a los servicios. Los actores emergentes, como Voltamp e Indo Tech, compiten en costos en los segmentos de distribución y potencia media, capitalizando la proximidad regional a las empresas de servicios eléctricos. Las oportunidades de espacio en blanco permanecen en las interfaces de energía eólica marina y almacenamiento en baterías, donde muy pocas líneas nacionales existen todavía.

Las fluctuaciones en los costos de materiales y los plazos de certificación BIS sirven como barreras de entrada, favoreciendo a los actores establecidos con abundante liquidez. No obstante, los incentivos PLI para la fabricación de CRGO y la exportación de equipos eléctricos podrían atraer nuevas empresas conjuntas, reduciendo ligeramente la concentración a largo plazo.

Líderes de la Industria de Transformadores de India

Bharat Heavy Electricals Ltd (BHEL)

Hitachi Energy India Ltd

Siemens Ltd (India)

CG Power & Industrial Solutions Ltd

GE T&D India Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Power Grid Corporation of India Limited realizó un pedido a Hitachi Energy India Limited para el suministro de 30 unidades de transformadores monofásicos de 765 kilovoltios (kV) y 500 megavoltios-amperios (MVA).

- Abril de 2025: Un consorcio BHEL-Hitachi obtuvo un contrato de estación conversora HVDC por INR 1.200 crore para una línea interestatal.

- Diciembre de 2024: Indo Tech Transformers obtuvo un pedido de transformadores de distribución por INR 32 crore de una empresa de servicios eléctricos estatal.

- Octubre de 2024: Transformers & Rectifiers (India) ganó un pedido de INR 565 crore de Power Grid para unidades de 400 kV y 765 kV.

Alcance del Informe del Mercado de Transformadores de India

Un transformador es un dispositivo eléctrico que transfiere energía de un circuito eléctrico a otro mediante el principio de inducción electromagnética. Está diseñado para cambiar la tensión de CA entre los circuitos manteniendo constante la frecuencia de la corriente.

El mercado de transformadores de India está segmentado por potencia nominal, tipo de enfriamiento y tipo de transformador. Por potencia nominal, el mercado está segmentado en pequeño, mediano y grande. Por tipo de enfriamiento, el mercado está segmentado en enfriado por aire y enfriado por aceite. Por tipo de transformador, el mercado está segmentado en transformadores de potencia y transformadores de distribución. El informe también cubre el tamaño del mercado y las previsiones para el mercado de transformadores. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Energías Renovables, No Renovables y T&D) |

| Industrial |

| Comercial |

| Residencial |

| Por Potencia Nominal | Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) | |

| Pequeño (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Energías Renovables, No Renovables y T&D) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transformadores de India en 2026?

El mercado está valorado en 3.250 millones de USD en 2026 y avanza hacia los 4.820 millones de USD en 2031, lo que indica un sólido crecimiento intermedio.

¿Qué CAGR se espera para los transformadores por encima de 100 MVA?

Se proyecta que los transformadores grandes se expandan a una CAGR del 9,75% durante 2026-2031, superando a las categorías mediana y pequeña.

¿Qué tecnología de enfriamiento está ganando terreno en las zonas urbanas?

Los transformadores enfriados por aire y rellenos de éster se adoptan rápidamente en las ciudades debido a los beneficios de seguridad contra incendios y medioambientales.

¿Por qué se están reemplazando los transformadores de distribución existentes?

El RDSS exige la reducción de pérdidas, por lo que las empresas de servicios eléctricos están sustituyendo los modelos más antiguos por unidades de núcleo amorfo de bajas pérdidas e incorporando medidores inteligentes.

¿Qué estados contribuyen más a la demanda de transformadores?

Maharashtra, Gujarat, Tamil Nadu y Karnataka en conjunto representan aproximadamente el 60% de la demanda nacional gracias a la industrialización y la expansión de las energías renovables.

Última actualización de la página el: