Tamaño y participación del mercado de interruptores de corriente continua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

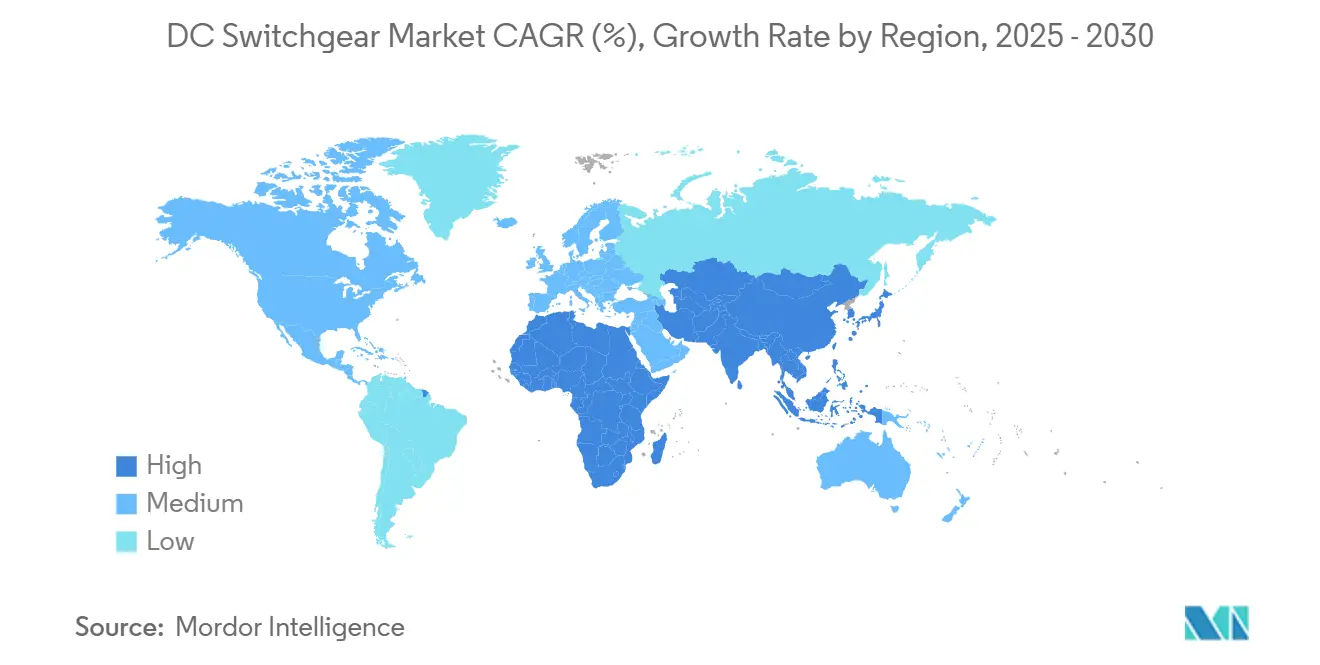

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

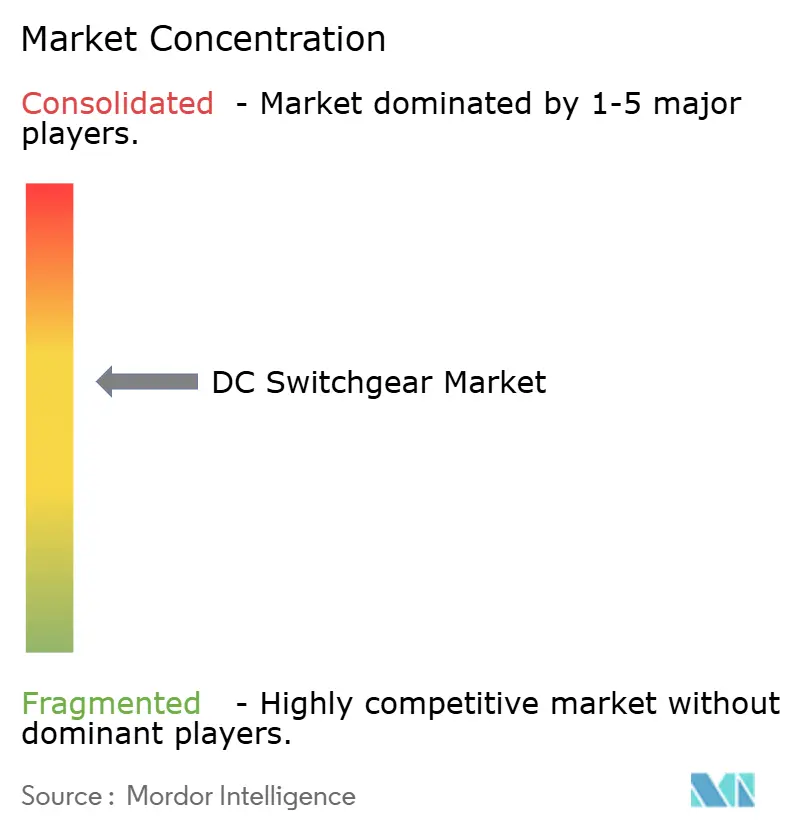

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de interruptores de corriente continua por Mordor Intelligence

El tamaño del Mercado de Interruptores de CC se proyecta en 20,61 mil millones USD en 2025, 22,07 mil millones USD en 2026, y alcanzará los 31,03 mil millones USD para 2031, creciendo a una CAGR del 7,06% de 2026 a 2031.

La aceleración de las inversiones en infraestructura de corriente continua de alta eficiencia, los rápidos despliegues de energía renovable y la proliferación de aplicaciones en centros de datos, ferrocarriles y carga de vehículos eléctricos sustentan la expansión del mercado de interruptores de corriente continua. Los crecientes presupuestos de modernización de redes en Asia-Pacífico y Europa, junto con la necesidad de reducir las pérdidas de conversión de corriente alterna a corriente continua, mantienen el impulso de la demanda a pesar de los crecientes plazos de entrega en la cadena de suministro. Los equipos de media tensión -y, cada vez más, las tecnologías de estado sólido e híbridas- ofrecen a los fabricantes margen para la diferenciación de productos, mientras que los impulsos regulatorios para eliminar el SF6 estimulan la innovación en medios de aislamiento más ecológicos. Sin embargo, los elevados costos de capital iniciales, la escasez de interruptores de vacío y la fragmentación de las normas globales moderan las perspectivas de crecimiento a corto plazo.

Conclusiones Clave del Informe

- Por voltaje, el voltaje medio capturó el 39,5% de la participación del mercado de interruptores de CC en 2025, y se proyecta que se expanda a una CAGR del 7,9% hasta 2031.

- Por tipo de aislamiento, los interruptores de CC con aislamiento de aire lideraron con una participación de ingresos del 71,8% en 2025; la categoría "Otros", de estado sólido e híbrido, se espera que registre la CAGR proyectada más alta del 9,5% de 2026 a 2031.

- Por instalación, los sistemas de interior representaron el 59,2% del tamaño del mercado de interruptores de CC en 2025, y se prevé que los equipos de exterior avancen a una CAGR del 8,2%.

- Por usuario final, los despliegues industriales mantuvieron una participación del 37,6% en 2025, mientras que se espera que las instalaciones residenciales registren la CAGR más rápida del 8,8% hasta 2031.

- Por geografía, la región Asia-Pacífico dominó con una participación del 45,4% en 2025 y se espera que mantenga la tasa de crecimiento más rápida de la región del 7,7% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de interruptores de corriente continua

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adiciones de capacidad de energía renovable | 1.80% | Global, Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Auge de la electrificación ferroviaria y de metro | 1.20% | Núcleo Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Arquitecturas de alimentación de corriente continua para centros de datos | 1.50% | América del Norte y Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegues de carga rápida para vehículos eléctricos | 0.90% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Demanda de microrredes de defensa | 0.40% | América del Norte, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Centros de energía eólica marina para hidrógeno | 0.70% | Europa, con foco en el Mar del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adiciones de capacidad de energía renovable

Las instalaciones globales de energía eólica y solar generan inherentemente corriente continua, lo que elimina las pérdidas de conversión de corriente alterna a corriente continua y crea una demanda sostenida de interruptores de corriente continua de alta tensión. Los desarrolladores del Mar del Norte, en colaboración con Siemens Energy, GE Vernova y Hitachi Energy, están construyendo centros multiterminales diseñados para integrar 70 GW de capacidad eólica en las redes eléctricas de la Unión Europea.[1]Siemens Energy, "North Sea HVDC Hubs for 70 GW Offshore Wind", tdworld.com En India, un enlace de corriente continua de alta tensión planificado de ±800 kV y 6 GW transmitirá energía desde el complejo renovable de Khavda hasta Nagpur, utilizando interruptores avanzados.[2]Hitachi Energy, "Contrato HVDC Khavda-Nagpur ±800 kV", hitachienergy.com Surgen requisitos similares en el proyecto piloto integrado de viento a hidrógeno PosHYdon de los Países Bajos, donde unidades compactas y resistentes a la corrosión protegen los electrolizadores en alta mar.[3]Riviera Maritime Media, "PosHYdon Offshore Hydrogen Pilot", rivieramm.com Los legisladores continúan destinando fondos para la red que aceleran la adopción de interruptores de corriente continua, ya que la Unión Europea tiene como objetivo una participación del 45% de energías renovables para 2030.

Auge de la electrificación ferroviaria y de metro

Las agencias de transporte masivo están eliminando gradualmente la tracción diésel en favor de la tracción eléctrica, un cambio que depende de redes de distribución de corriente continua robustas. La Autoridad Metropolitana de Tránsito del Área de Washington (WMATA) reservó USD 99,1 millones en el año fiscal 2024 para mejoras en la potencia de tracción, con asignaciones considerables para la sustitución de interruptores de corriente continua.[4]Autoridad de Tránsito del Área Metropolitana de Washington, "FY 2024 Budget", wmata.com El Departamento de Transporte de los Estados Unidos identifica la tracción de corriente continua a 1.500 V-3.000 V como rentable para servicios de alta frecuencia. Los paquetes de suministro de energía llave en mano de Hitachi Energy ilustran el enfoque integrado, combinando convertidores de frecuencia estática, transformadores de aislamiento e interruptores de alta velocidad para gestionar las corrientes de frenado regenerativo. Los códigos de seguridad específicos para el ferrocarril -que van desde los límites de compatibilidad electromagnética hasta el endurecimiento contra incendios- impulsan a los fabricantes de equipos originales a diseñar envolventes y sistemas de monitoreo adaptados a la aplicación.

Arquitecturas de alimentación de corriente continua para centros de datos

Los operadores que buscan reducir las facturas de energía están rediseñando la distribución en el espacio de equipos en favor de buses de corriente continua de 380 V. Los estudios de Eltek muestran ahorros anuales del 4,2% para una instalación de tamaño mediano que cambia de corriente alterna a corriente continua. Siemens ha acordado con Compass Datacenters suministrar módulos de media tensión que incorporan interruptores de corriente continua, con debut en un campus en el área de Chicago durante el segundo semestre de 2025. El interruptor SACE Emax 3 de ABB apunta a cargas de inteligencia artificial con ciberseguridad IEC 62443, detección de arco eléctrico y unidades de disparo de corriente continua. Dado que se proyecta una CAGR del 16% para los sistemas de alimentación de centros de datos de 2023 a 2030, se espera que la demanda de interruptores compactos, barras de distribución y hardware de conversión se intensifique.

Despliegues de carga rápida para vehículos eléctricos

Los cargadores públicos de alta potencia operan a hasta 1.500 V de corriente continua y 350 kW, lo que impone exigencias estrictas a los interruptores en cuanto a interrupción y sobrecalentamiento. La cartera de desconectadores de corriente continua de ABB admite corrientes continuas de hasta 1.000 A dentro de huellas compactas, lo que los hace muy adecuados para pedestales en aceras. La expansión de la fábrica de Eaton por USD 750 millones en la República Dominicana se dirige específicamente a componentes para cargadores de vehículos eléctricos y proyectos de energías renovables. Los reguladores europeos proyectan 30 millones de vehículos eléctricos para 2030, un hito que multiplicará las instalaciones de cargadores y reforzará el mercado de interruptores de corriente continua. Los diseños bidireccionales de vehículo a red introducen complejidad adicional, requiriendo dispositivos de estado sólido ultrarrápidos capaces de invertir la corriente de forma segura.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital en comparación con interruptores de corriente alterna | -1.10% | Global, mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Ausencia de normas globales de corriente continua | -0.80% | Global, con variaciones por región | Mediano plazo (2-4 años) |

| Riesgo de fuga térmica en interruptores de estado sólido | -0.50% | Mercados avanzados | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de interruptores de vacío | -0.90% | Global, regiones de alta demanda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital en comparación con interruptores de corriente alterna

Los proyectos de corriente continua aún exigen una prima notable frente a obras comparables de corriente alterna, obstáculo dominado en gran medida por el elevado costo de las estaciones de conversión y los equipos de protección especializados. Los datos del Portal de Ingeniería Eléctrica indican que la paridad de costos suele alcanzarse en rutas superiores a 600 km o en enlaces submarinos. Los modelos del Laboratorio Nacional de Energías Renovables (NREL) destacan las limitadas economías de escala para los componentes de corriente continua, dado que los volúmenes de producción global siguen siendo modestos. Los crecientes plazos de entrega -ahora superiores a 92 semanas para los interruptores- inflan los presupuestos de contingencia y desincentivan a los adoptantes tempranos en regiones emergentes. Los desarrolladores suelen sobredimensionar las alternativas de corriente alterna para cubrir la escasez de piezas, lo que retrasa aún más la adopción de la corriente continua.

Ausencia de normas globales de corriente continua

Si bien la norma IEC 60947-2:2024 cubre dispositivos de hasta 1.500 V de corriente continua, los rangos superiores carecen de protocolos universales, lo que obliga a los fabricantes de equipos originales a elaborar diseños específicos para cada sitio y a aumentar las horas de ingeniería de proyecto. Los grupos de trabajo de CIGRE subrayan que los sistemas de corriente continua de media tensión con múltiples proveedores no escalarán hasta que se armonicen las capas de hardware y comunicación. Las iniciativas del IEEE orientadas a codificar las prácticas de cableado de corriente continua en edificios siguen incompletas, prolongando la incertidumbre para los contratistas. El consorcio READY4DC subraya los riesgos de interoperabilidad para las redes de corriente continua de alta tensión europeas si los fabricantes continúan aplicando algoritmos de protección propietarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tensión: la media tensión lidera el crecimiento

El segmento de voltaje medio representó el 39,5% de la participación del mercado de interruptores de CC en 2025 y se prevé que registre una CAGR del 7,9% hasta 2031, desempeñando así un papel significativo en la expansión general del mercado. El tamaño del mercado de interruptores de CC para voltajes medios se beneficia de su equilibrio óptimo entre capacidad de manejo de corriente y costo, lo que lo hace ideal para plantas industriales, alimentadores de energía renovable y redes de ferrocarril urbano. La plataforma MVDC PLUS de Siemens Energy afirma obtener ganancias de capacidad de transmisión del 20-80% sobre alternativas de CA comparables, reforzando su propuesta de valor. La demanda se ve reforzada además por los sistemas de almacenamiento de energía en baterías que estandarizan cada vez más en voltajes de enlace de 1,5-35 kV para simplificar los diseños en contenedores.

Los equipos de bajo voltaje, por debajo de 1,5 kV, cuentan con una amplia base instalada en centros de datos y energía solar residencial, pero muestran un crecimiento más lento a medida que la penetración madura. Los proyectos de alto voltaje (>52 kV) se están acelerando en paralelo con las inversiones en corredores UHVDC en China y los grandes contratos de enlaces de energía eólica marina en Europa. Aunque los proyectos de alto voltaje impulsan valores de pedidos destacados, la complejidad tecnológica y los prolongados procesos de obtención de permisos moderan los volúmenes de envío año tras año. Como resultado, el voltaje medio sigue siendo el principal flujo de ingresos para la mayoría de los fabricantes de equipos originales y la principal arena competitiva para la innovación de estado sólido.

Por tipo de aislamiento: el dominio del aislamiento en aire enfrenta la disrupción del estado sólido

Los conjuntos con aislamiento de aire mantuvieron una participación del 71,8% en 2025, gracias a sus diseños probados y sus bajos costos iniciales. Sin embargo, la categoría registró solo una expansión moderada a medida que los compradores prueban soluciones de estado sólido e híbridas que prometen reducciones de pérdidas significativas. "Otros", que incluye el interruptor de estado sólido SACE Infinitus certificado por IEC de ABB Ltd., se proyecta con una CAGR del 9,5%, la más rápida dentro del mercado de interruptores de CC. Las unidades con aislamiento de gas se utilizan en aplicaciones premium a bordo de plataformas marinas y subestaciones urbanas, donde sus reducidas dimensiones compensan los mayores gastos de capital.

Los esfuerzos globales para eliminar el SF6 aceleran la demanda de diseños basados en vacío o con gases alternativos, lo que lleva a los fabricantes de equipos con aislamiento de aire y de gas a realizar adaptaciones con medios más ecológicos. Hitachi Energy entregó el primer GIS libre de SF6 de 550 kV a China en mayo de 2025, un hito que influirá en los requisitos de futuras licitaciones. Por el contrario, la adopción de estado sólido se ve obstaculizada por los desafíos de gestión térmica y los precios más elevados, aunque su funcionamiento sin mantenimiento resulta atractivo para los centros de datos y las plantas de semiconductores.

Por instalación: las aplicaciones interiores lideran a pesar de la aceleración exterior

Las instalaciones de interior representaron el 59,2% de los despliegues en 2025, respaldadas por plantas de fabricación, centros de datos a hiperescala y edificios comerciales que requieren entornos con clima controlado. Los proveedores destacan el menor costo durante la vida útil, condiciones de operación más limpias y una mayor facilidad de mantenimiento para mantener su dominio. El tamaño del mercado de interruptores de CC para instalaciones de interior sigue siendo considerable, pero la expansión se ralentiza a medida que los principales usuarios industriales concluyen ciclos de modernización plurianuales.

Los interruptores de CC para uso en exterior, incluidos los conjuntos blindados de montaje en plataforma y las salas modulares en contenedores, están en camino de alcanzar una CAGR del 8,2%. Las plantas solares y eólicas, los centros públicos de recarga de vehículos eléctricos y las microrredes remotas prefieren los diseños de exterior que simplifican las obras civiles y resisten el polvo, la niebla salina y la exposición ultravioleta. Los avances en recubrimientos de carcasas, sellado IP67 y cámaras GIS optimizadas en espacio permiten una puesta en servicio más rápida en climas adversos. La tendencia también impulsa las ofertas híbridas "semi-interiores", donde casetas eléctricas herméticas alojan equipos de CC adyacentes a las áreas de proceso.

Por usuario final: dominio industrial con surgimiento residencial

Los procesos industriales capturaron el 37,6% de la participación en 2025, utilizando CC para variadores de velocidad variable, electrólisis y robótica avanzada. El crecimiento se modera a medida que los niveles de penetración se estabilizan en los sectores de adopción temprana, como los metales y los productos químicos. No obstante, la modernización de instalaciones existentes y la electrificación de procesos mantienen resiliente la demanda de reemplazo. Los segmentos de centros de datos y comercial añaden nuevo volumen a medida que los operadores de nube construyen campus de clase 100 MW, requiriendo miles de polos de interruptores.

Aunque partiendo de una base pequeña, se espera que la adopción residencial exhiba la CAGR más alta del 8,8%, impulsada por la energía solar en tejados, el almacenamiento en baterías y los cargadores rápidos bidireccionales para el hogar. Los programas del Departamento de Energía que subvencionan las mejoras de hogares inteligentes animan a los constructores a pre-cablear las viviendas para enchufes de CC y salidas USB-C, impulsando la visibilidad de los envíos hasta 2031. El transporte, que abarca el ferroviario, el marítimo y la infraestructura de vehículos eléctricos, también registra ganancias de dos dígitos, aunque el calendario de pedidos fluctúa con los ciclos de financiación pública. La defensa y la minería siguen siendo nichos rentables, con características especializadas de robustez y ciberseguridad.

Análisis geográfico

La atracción gravitacional de Asia-Pacífico en el mercado de interruptores de corriente continua está impulsada por ciclos de inversión de capital sin precedentes y políticas industriales de apoyo. El comprobado frenesí de gasto de la Red Eléctrica del Estado chino y las iniciativas de asociación público-privada de transmisión de India canalizan licitaciones multimillonarias a fabricantes de equipos originales globales y domésticos. Los acuerdos de transferencia de tecnología vinculados a estos proyectos proporcionan a los proveedores regionales nuevas competencias, consolidando aún más los ecosistemas de corriente continua.

Europa continúa abanderando las regulaciones libres de SF6 y promoviendo el desarrollo de corredores de corriente continua de alta tensión transfronterizos. El Centro de Energía Eólica del Mar del Norte prevé islas de energía interconectadas, cada una de las cuales exige interruptores multiterminales con una clasificación muy superior a 300 kV. Los mecanismos de financiación bajo el marco TEN-E de la Unión Europea priorizan tales proyectos, asegurando cadenas de adquisición predecibles.

Los despliegues en América del Norte se centran en los clústeres de centros de datos en el Medio Oeste y las expansiones de interconexiones renovables en Texas y California. Los incentivos fiscales federales promulgados bajo la Ley de Reducción de la Inflación prolongan el ciclo de pedidos para baterías a escala de red, catalizando la demanda de interruptores de corriente continua de media tensión con lógica de protección optimizada para el almacenamiento de energía.

La adopción de América del Sur gira en torno a la energía solar a escala de servicios públicos en Chile y Brasil. La volatilidad cambiaria y los presupuestos públicos limitados moderan la difusión más amplia, aunque la financiación de bancos multilaterales sostiene construcciones emblemáticas de corredores de corriente continua de alta tensión. Oriente Medio y África registran demanda puntual vinculada a plantas de desalinización, energía eólica terrestre en Egipto y la electrificación del sector de petróleo y gas en Arabia Saudita, cada uno de los cuales requiere envolventes resistentes a la corrosión y a altas temperaturas ambientales.

Panorama competitivo

El liderazgo del mercado sigue siendo disputado entre ABB, Siemens Energy y Schneider Electric, cada uno aprovechando amplias carteras y suites de gestión de activos digitales. El interruptor de estado sólido aprobado por IEC de ABB representa una ventaja de primer movimiento en conmutación de bajas pérdidas y sin mantenimiento. Siemens Energy destaca las líneas aisladas en gas libres de SF6, alineándose con los mandatos de descarbonización de la Unión Europea. Schneider Electric integra el análisis EcoStruxure para gestionar el mantenimiento predictivo y optimizar los ciclos de vida de los activos.

Eaton, Mitsubishi Electric y Hitachi Energy están expandiendo su presencia manufacturera en los Estados Unidos y Europa para reducir los plazos de entrega de 90 semanas y cumplir con los umbrales de Compra en América. Powell Industries aprovecha su alto contenido nacional para asegurar contratos de marco de servicios públicos propiedad de inversores, mientras que Fuji Electric y Toshiba mantienen posiciones sólidas en la electrificación del tránsito ferroviario japonés.

Los participantes especializados, como Meidensha, LS Electric y Zhenfa Hi-tech, persiguen nichos de estado sólido y casas eléctricas modulares, colaborando frecuentemente con empresas de semiconductores para superar los desafíos de fuga térmica. La resiliencia de la cadena de suministro, en particular el acceso a interruptores de vacío, emerge como un diferenciador decisivo; las empresas con líneas de cerámica propias disfrutan de un control superior de la programación.

Los gemelos digitales, la acreditación en ciberseguridad y las garantías de servicio durante el ciclo de vida pesan ahora considerablemente en las evaluaciones de licitaciones. Los proveedores que combinan hardware con monitoreo en la nube logran ingresos por servicio plurianuales, compensando los márgenes erosionados por la inflación de materias primas.

Líderes de la industria de interruptores de corriente continua

ABB Ltd.

Siemens Energy

Schneider Electric

Eaton Corporation

Mitsubishi Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Hitachi Energy anunció una expansión de USD 70 millones en Pensilvania para producir interruptores y disyuntores de alta tensión sin SF6 de la serie EconiQ.

- Marzo de 2025: ABB completó la adquisición del negocio de accesorios de cableado de Siemens en China, añadiendo USD 150 millones en ingresos en 2024.

- Marzo de 2025: ABB confirmó una expansión de la capacidad de producción en los Estados Unidos por USD 120 millones, incluida una nueva instalación de 320.000 pies cuadrados en Tennessee.

- Febrero de 2025: Eaton comprometió USD 340 millones para una fábrica de transformadores en Carolina del Sur, creando 700 empleos.

Alcance del informe global del mercado de interruptores de corriente continua

| Baja tensión (hasta 1,5 kV) |

| Media tensión (1,5 a 52 kV) |

| Alta tensión (por encima de 52 kV) |

| Aislado en aire |

| Aislado en gas |

| Otros |

| Interior |

| Exterior |

| Servicios públicos |

| Comercial |

| Residencial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tensión | Baja tensión (hasta 1,5 kV) | |

| Media tensión (1,5 a 52 kV) | ||

| Alta tensión (por encima de 52 kV) | ||

| Por tipo de aislamiento | Aislado en aire | |

| Aislado en gas | ||

| Otros | ||

| Por instalación | Interior | |

| Exterior | ||

| Por usuario final | Servicios públicos | |

| Comercial | ||

| Residencial | ||

| Industrial | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de interruptores de corriente continua en 2025?

El tamaño del Mercado de Interruptores de CC se proyecta en 20,61 mil millones USD en 2025, 22,07 mil millones USD en 2026, y alcanzará los 31,03 mil millones USD para 2031, creciendo a una CAGR del 7,06% de 2026 a 2031.

¿Qué clase de tensión crece más rápido?

Los conjuntos de media tensión, que cubren de 1,5 a 52 kV, lideran la expansión con una CAGR del 7,9% gracias a proyectos de servicios públicos, industriales y de tránsito.

¿Por qué están ganando atención los interruptores de estado sólido?

Reducen las pérdidas de energía hasta en un 70%, permiten la conmutación en microsegundos y reducen el mantenimiento, aunque el mayor costo y la gestión del calor aún limitan su adopción.

¿Qué papel desempeña Asia-Pacífico?

Asia-Pacífico concentra el 45,4% de los ingresos de 2025 y sostiene la CAGR regional más alta del 7,7%, impulsada por las masivas inversiones en redes eléctricas de China e India.

¿Cómo están influyendo las regulaciones libres de SF6 en el mercado?

Los mandatos de la Unión Europea y China para eliminar el SF6 están orientando a los compradores hacia opciones de vacío y gas alternativo, lo que impulsa rápidos rediseños de productos entre los principales fabricantes de equipos originales.

¿Cuáles son los desafíos actuales de la cadena de suministro?

La escasez de interruptores de vacío y los cuellos de botella en transformadores elevan los tiempos de entrega de interruptores de media tensión a más de 90 semanas, lo que obliga a los compradores a realizar pedidos anticipados y a los proveedores a repatriar capacidad.

Última actualización de la página el: