Tamaño y cuota del mercado de pescado en conserva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

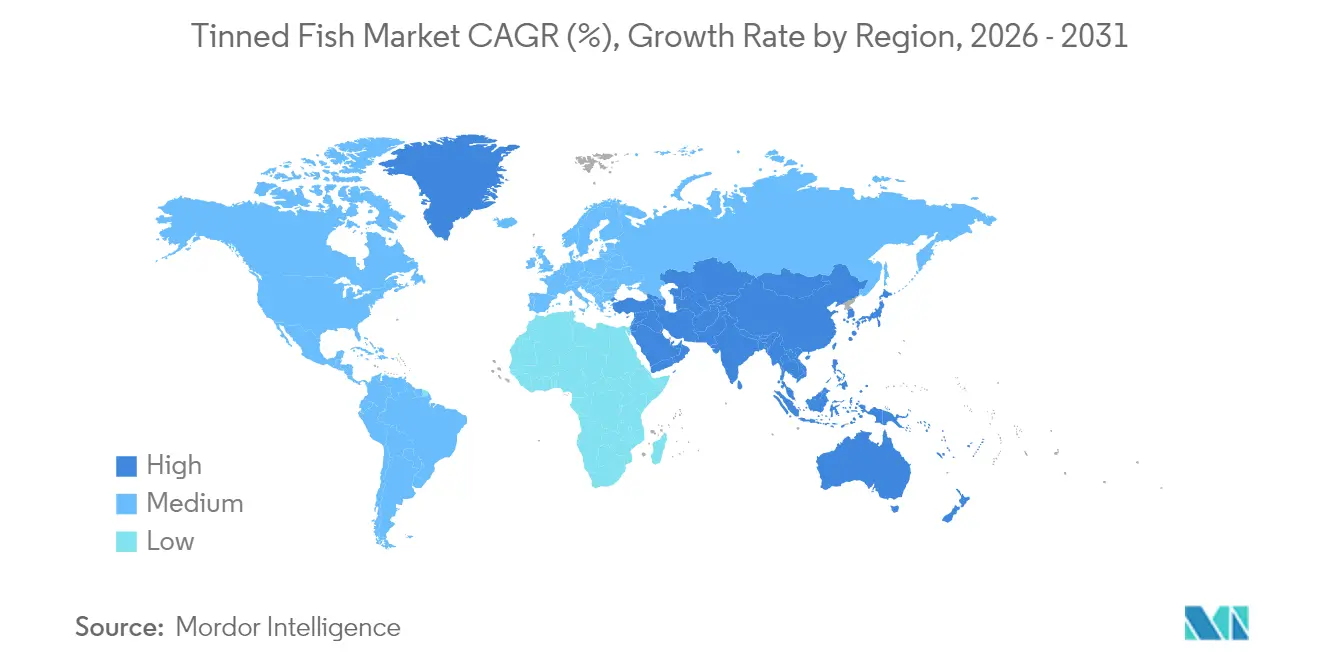

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

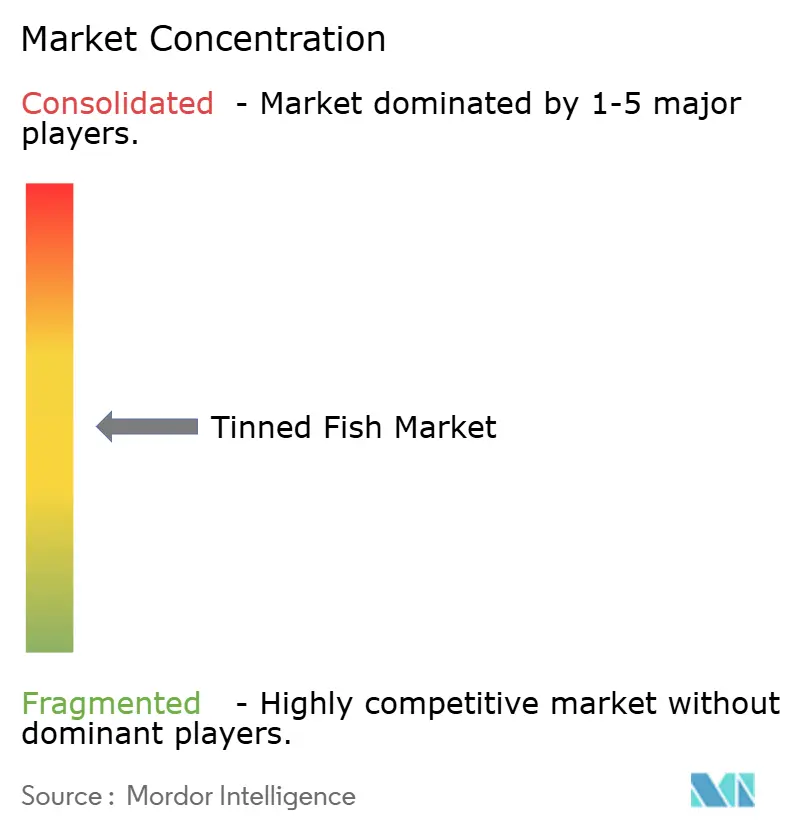

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pescado en conserva por Mordor Intelligence

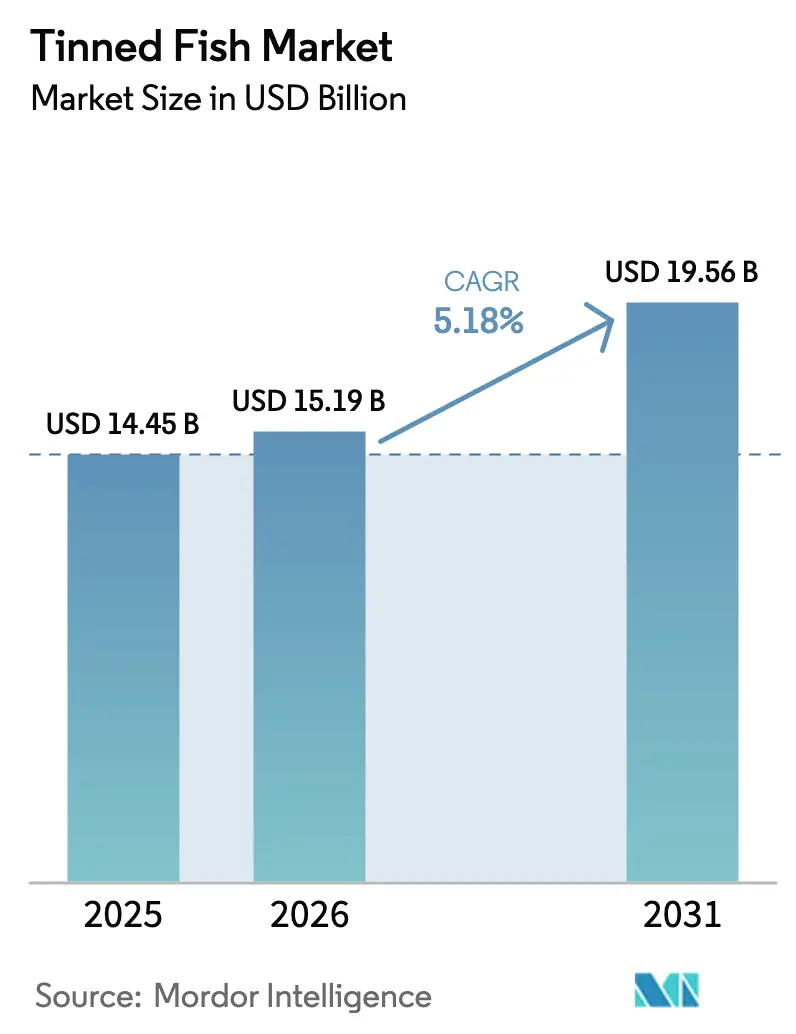

Se espera que el tamaño del mercado global de pescado en conserva crezca de USD 14,45 mil millones en 2025 a USD 15,19 mil millones en 2026 y se prevé que alcance USD 19,56 mil millones en 2031 a una CAGR del 5,18% durante el período 2026-2031. La creciente demanda de productos del mar, junto con sus atributos saludables, como la presencia de proteínas de alta calidad, ácidos grasos esenciales y macro y micronutrientes, impulsa el mercado global de pescado en conserva. El pescado representa una rica fuente de nutrientes necesarios para una buena salud. Además, la tendencia en expansión del consumo de alimentos de conveniencia debido a los estilos de vida agitados está influyendo en la inclinación del consumidor hacia los alimentos procesados, como el pescado en conserva. Asimismo, la mejora de la infraestructura de distribución y los métodos de procesamiento del pescado impulsan el crecimiento del mercado de pescado en conserva a nivel mundial. Por lo tanto, se anticipa que la introducción de nuevos productos, la expansión de los canales de distribución y las mejoras en las técnicas de enlatado impulsarán la expansión del mercado durante el período de proyección.

Conclusiones clave del informe

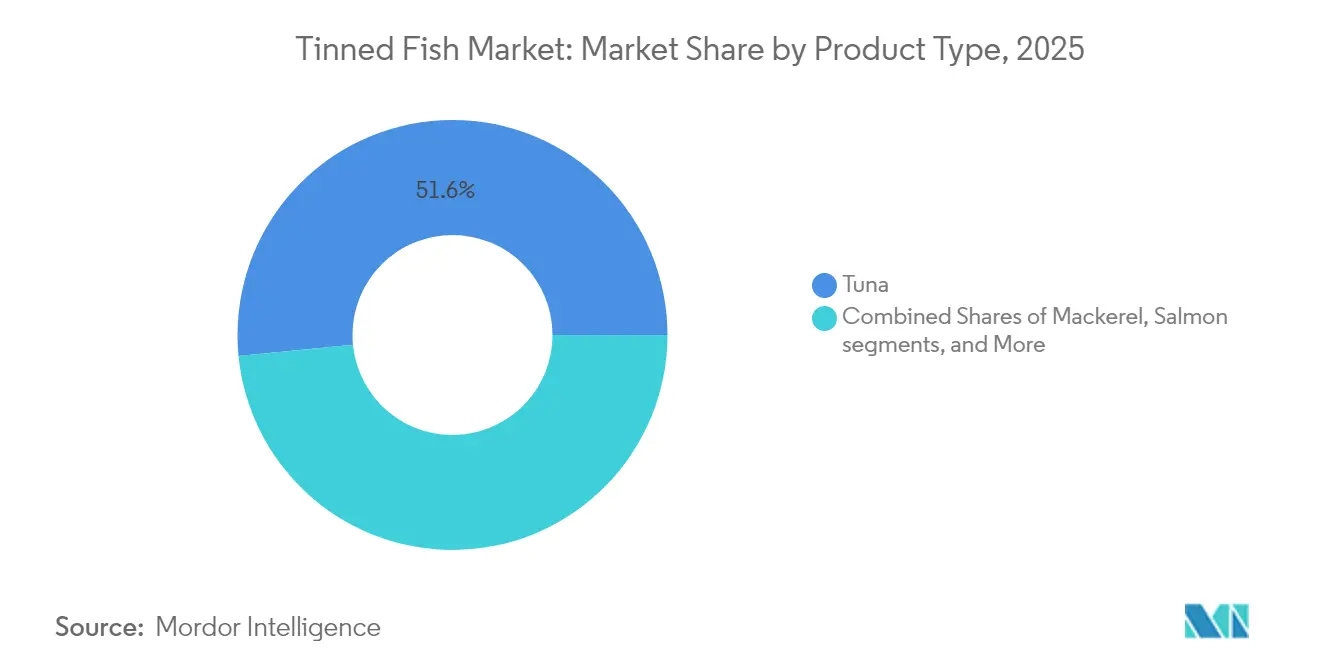

- Por tipo de producto, el atún lideró con el 51,55% de la cuota del mercado de pescado en conserva en 2025; se proyecta que la caballa se expandirá a una CAGR del 6,55% hasta 2031.

- Por precio, el segmento masivo representó el 84,62% del tamaño del mercado de pescado en conserva en 2025; los artículos premium avanzan a una CAGR del 8,12%.

- Por medio de conservación, los productos en aceite capturaron el 54,62% de la cuota de ingresos en 2025, mientras que se prevé que las líneas conservadas en salmuera crezcan a una CAGR del 7,18%.

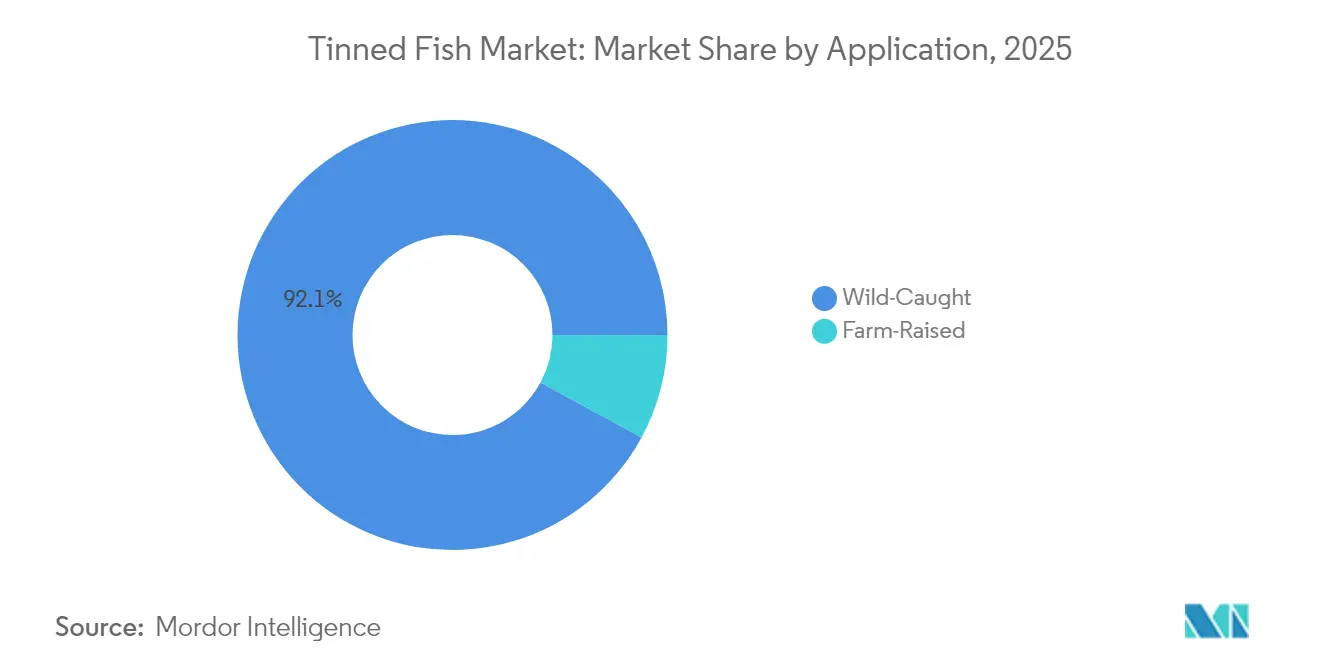

- Por fuente de pescado, las ofertas de captura salvaje dominaron con una cuota de mercado del 92,10% en 2025, mientras que los productos de piscifactoría están preparados para una CAGR del 7,72% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 63,10% de la cuota del mercado de pescado en conserva en 2025; el comercio minorista en línea está preparado para crecer a una CAGR del 7,29%.

- Por geografía, Europa representó una cuota del 31,74% del mercado global en 2025; se proyecta que Asia-Pacífico registre una CAGR del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de pescado en conserva

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de fuentes de proteínas convenientes y listas para consumir | +1.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente conciencia sobre los beneficios para la salud asociados con el pescado rico en omega-3 | +0.9% | Global, en particular los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del comercio minorista organizado y el comercio electrónico | +0.8% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| La mayor vida útil atrae a los consumidores que buscan seguridad alimentaria | +0.7% | Global, acentuado en regiones propensas a crisis | Corto plazo (≤ 2 años) |

| Aumento de los ingresos disponibles en los mercados emergentes | +0.6% | Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Iniciativas de pesca sostenible y etiquetado ecológico | +0.5% | América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La creciente demanda de fuentes de proteínas convenientes y listas para consumir impulsa el consumo de pescado en conserva

La creciente adopción del pescado en conserva está impulsada por la necesidad de soluciones ricas en proteínas y convenientes entre los profesionales ocupados, junto con su creciente atractivo como una opción alimentaria de moda influenciada por las redes sociales. Las plataformas han popularizado conceptos como las "fiestas de pescado en conserva" y los tableros de "seacuterie", elevando el marisco enlatado de un artículo básico de despensa a un producto aspiracional, especialmente entre los grupos demográficos más jóvenes que valoran tanto la practicidad como las comidas visualmente atractivas. Minoristas como Target han capitalizado esta tendencia destacando de manera prominente el pescado en conserva para satisfacer la creciente demanda de opciones de comida rápidas y nutritivas. Este factor de conveniencia adquiere mayor importancia durante períodos de incertidumbre económica, ya que los consumidores buscan fuentes de proteínas asequibles sin comprometer la calidad o el valor nutricional. La convergencia de conveniencia, conciencia de salud y asequibilidad posiciona al pescado en conserva como un impulsor de crecimiento sostenible, trascendiendo los patrones de consumo tradicionales y los ciclos económicos para establecerse como una necesidad y una opción de estilo de vida.

La creciente conciencia sobre los beneficios para la salud asociados con el pescado rico en omega-3 apoya el crecimiento del mercado

La validación científica de los beneficios cardiovasculares y cognitivos de los ácidos grasos omega-3 está influyendo en las preferencias de los consumidores, particularmente hacia el consumo de pescado, con opciones enlatadas que emergen como una fuente práctica y asequible de nutrición concentrada. Los estudios destacan que el consumo regular de pescado reduce el riesgo de enfermedades cardiovasculares, ciertos cánceres y el deterioro cognitivo, y el pescado en conserva ofrece niveles comparables de proteínas esenciales, ácidos grasos omega-3 y micronutrientes a los de las alternativas frescas. Esta tendencia es particularmente pronunciada entre las poblaciones de mayor edad y los consumidores conscientes de su salud, quienes reconocen cada vez más el pescado en conserva como una forma conveniente de cumplir con las pautas dietéticas que recomiendan al menos 8 onzas de mariscos por semana. A medida que aumentan los costos de atención médica y la nutrición preventiva se convierte en una prioridad, esta conciencia impulsa un crecimiento sostenido de la demanda en el mercado. Además, la larga vida útil y la facilidad de almacenamiento asociadas con el pescado en conserva lo convierten en una opción atractiva para los consumidores que buscan tanto conveniencia como rentabilidad. El creciente enfoque en las prácticas de pesca sostenible mejora aún más el atractivo del pescado en conserva, alineándose con los valores de los compradores ambientalmente conscientes.

La expansión del comercio minorista organizado y el comercio electrónico mejora la disponibilidad y visibilidad del producto

La expansión del comercio digital y el comercio minorista moderno ha mejorado significativamente la disponibilidad de productos de pescado en conserva, extendiendo su alcance más allá de los canales de venta tradicionales. Las plataformas de comercio electrónico permiten a las marcas especializadas y artesanales conectarse directamente con los consumidores, fomentando segmentos de mercado premium con mayores márgenes de beneficio. Al mismo tiempo, el crecimiento del comercio minorista organizado en los mercados emergentes garantiza condiciones de almacenamiento adecuadas y una comercialización eficaz, que no solo mantienen la calidad del producto, sino que también educan a los consumidores sobre las variedades y usos del producto. Esta evolución en el comercio minorista crea un ciclo en el que una mayor visibilidad impulsa las compras de prueba, lo que conduce a compras repetidas a medida que los consumidores exploran diversas especies y preparaciones de pescado. La integración del comercio minorista físico y digital ha hecho que los productos premium de pescado en conserva, anteriormente limitados a tiendas especializadas, sean más accesibles para un público más amplio. El crecimiento del mercado se impulsa aún más por estrategias de distribución innovadoras, una mayor conciencia del consumidor y la introducción de ofertas de productos variadas en múltiples formatos minoristas.

La mayor vida útil de los productos de pescado en conserva atrae a los consumidores que buscan seguridad alimentaria

El pescado en conserva, con su prolongada vida útil habilitada por la esterilización, se ha convertido en un artículo de despensa fundamental para los consumidores que priorizan la seguridad alimentaria durante las interrupciones de la cadena de suministro y las incertidumbres económicas. Su capacidad para permanecer viable durante años sin refrigeración aborda los desafíos de almacenamiento, particularmente en regiones con infraestructura inadecuada de almacenamiento en frío, al tiempo que apoya los presupuestos alimentarios del hogar. El comportamiento del consumidor durante las crisis, como los desastres naturales y las interrupciones de la cadena de suministro, destaca los beneficios prácticos y psicológicos de los productos estables en almacén. Además, las tecnologías de envasado modernas, incluidos los sistemas inteligentes basados en sensores que monitorean la calidad de los alimentos, están reduciendo la dependencia de las fechas de vencimiento y minimizando el desperdicio de alimentos. Esta innovación es particularmente significativa en los mercados emergentes, donde las fluctuaciones de ingresos y la infraestructura limitada hacen que las fuentes de proteínas estables en almacén sean esenciales para la planificación de comidas. Estos factores impulsan una demanda constante durante las recesiones económicas y crean oportunidades para la expansión del mercado durante los períodos de crecimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecientes preocupaciones sobre la contaminación por mercurio y microplásticos | -0.8% | Global, en particular Europa con regulaciones más estrictas | Mediano plazo (2-4 años) |

| La volatilidad en los precios de las materias primas afecta los costos de producción | -0.6% | Global, más grave en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Creciente preferencia por alternativas de pescado fresco o congelado | -0.4% | América del Norte y Europa, centros urbanos con acceso a cadena de frío | Mediano plazo (2-4 años) |

| Alto contenido de sodio en algunos productos de pescado en conserva | -0.3% | Global, más fuerte en los mercados desarrollados conscientes de la salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las crecientes preocupaciones sobre la contaminación por mercurio y microplásticos en el pescado pueden disuadir a los consumidores

El escrutinio regulatorio y la conciencia del consumidor sobre los contaminantes crean obstáculos para el consumo de pescado en conserva, especialmente a medida que las ONG europeas abogan por límites de mercurio más estrictos que podrían reformular los productos. El riesgo de exposición al metilmercurio afecta particularmente a las mujeres embarazadas y los niños, lo que genera desafíos de segmentación del mercado a medida que los consumidores conscientes de su salud buscan alternativas con bajo contenido de mercurio. Sin embargo, la innovación tecnológica ofrece vías de mitigación, con la Universidad de Chalmers desarrollando soluciones de envasado que reducen el contenido de mercurio hasta un 35% mediante soluciones a base de agua con cisteína que enlazan el mercurio sin alterar el sabor ni la apariencia. Las preocupaciones por los microplásticos añaden complejidad, aunque la orientación de la FDA[1]FDA de EE. UU., "Metales en productos del mar: microplásticos y mercurio", fda.gov indica que los niveles actuales en los productos del mar no representan riesgos para la salud, lo que proporciona claridad regulatoria que apoya el consumo continuo. La narrativa de la contaminación crea oportunidades para el posicionamiento premium en torno a la pureza y la transparencia del abastecimiento, lo que permite a las marcas diferenciarse a través de protocolos de prueba y tecnologías de reducción de la contaminación.

La volatilidad en los precios de las materias primas afecta los costos de producción y los márgenes de beneficio

Las fluctuaciones en los precios de las materias primas generan presión sobre los márgenes y disrupciones en la cadena de suministro que desafían la rentabilidad y la estabilidad del mercado, especialmente a medida que el cambio climático afecta la disponibilidad de pescado en las regiones de abastecimiento tradicionales. La grave escasez de sardinas de Marruecos, donde la producción cayó un 60% en 2024 debido a los bajos niveles de pescado y los impactos climáticos, demuestra cómo los factores ambientales pueden interrumpir rápidamente las cadenas de suministro e inflar los costos para los procesadores dependientes de regiones de abastecimiento específicas. Los costos de procesamiento de pescado son particularmente sensibles a las fluctuaciones de las materias primas, con más del 70% del total de costos atribuidos a las materias primas en las operaciones de procesamiento de la UE[2]Comisión Europea, "Estructura de costos en el procesamiento de pescado de la UE", ec.europa.eu, lo que hace que la gestión de precios sea fundamental para mantener el posicionamiento competitivo. Esta volatilidad impulsa estrategias de integración vertical y contratos de abastecimiento a largo plazo, al tiempo que crea oportunidades para el desarrollo de especies alternativas y la expansión de la acuicultura para reducir la dependencia de los suministros de captura salvaje sujetos a variabilidad ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio del atún enfrenta la diversificación de especies

El atún tiene una cuota de mercado dominante del 51,55% en 2025, respaldado por la amplia aceptación del consumidor y las cadenas de suministro globales establecidas. Mientras tanto, la caballa muestra un potencial de crecimiento significativo con una CAGR proyectada del 6,55% hasta 2031, lo que indica un cambio en las preferencias del consumidor. Este cambio se deriva de una mayor conciencia sobre la salud, consideraciones de sostenibilidad y la respuesta del consumidor al aumento de los precios del atún causado por las limitaciones de suministro y las medidas regulatorias. El salmón continúa manteniendo su posición en el mercado a través de la marca premium y el contenido de omega-3, mientras que las sardinas atraen a los consumidores conscientes del costo y ofrecen beneficios de sostenibilidad, a pesar de los desafíos de producción en regiones clave como Marruecos. Las anchoas siguen siendo prominentes en los mercados mediterráneos y asiáticos, con oportunidades de expansión en las regiones occidentales a medida que los consumidores adoptan diversas tradiciones culinarias.

Las plataformas de redes sociales aceleran la diversificación de especies al introducir a los consumidores en nuevos métodos de preparación y elevar las especies menos conocidas. El crecimiento de la caballa es particularmente notable debido a su alto contenido de omega-3 y su menor concentración de mercurio en comparación con las especies de peces más grandes. Los procesadores están ampliando sus capacidades para incluir especies alternativas, reduciendo su dependencia de los mercados fluctuantes del atún. La categoría "otros", que incluye especies como el pulpo y los mejillones, presenta oportunidades para el desarrollo de productos premium y la innovación culinaria que pueden transformar las estructuras de mercado tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por precio: la estabilidad del mercado masivo permite el crecimiento premium

Los productos del mercado masivo tienen una cuota de mercado del 84,62% en 2025, proporcionando estabilidad de volumen que respalda la inversión en infraestructura y las economías de escala. El segmento premium crece a una CAGR del 8,12% a medida que los consumidores buscan productos de mayor calidad y sostenibles. Esta división del mercado refleja patrones más amplios de la industria alimentaria, donde los consumidores conscientes del presupuesto mantienen la lealtad a la categoría a través de opciones asequibles, mientras que los segmentos de mayores ingresos respaldan el crecimiento de los márgenes a través de su disposición a pagar más por la calidad, el abastecimiento transparente y los productos artesanales. El segmento premium se beneficia de la exposición en redes sociales, que ha transformado el pescado en conserva de un artículo básico de despensa a una opción alimentaria premium a través de una presentación mejorada y comunicación sobre el abastecimiento y la preparación.

El crecimiento del segmento premium crea oportunidades para que las marcas se diferencien a través de un envasado innovador, certificaciones de sostenibilidad y productos de edición limitada que generan mayores márgenes al tiempo que fortalecen el valor de la marca. El mercado masivo proporciona estabilidad durante las recesiones económicas, ya que los consumidores buscan opciones de proteínas asequibles que mantienen el valor nutricional y la conveniencia. Este crecimiento paralelo permite a las empresas mantener el volumen a través de los productos del mercado masivo mientras aumentan los márgenes a través de las ofertas premium. La segmentación de precios también muestra diferencias geográficas, con los mercados emergentes impulsando el consumo masivo y los mercados desarrollados enfocándose en los productos premium a medida que los mayores ingresos disponibles respaldan un mayor gasto.

Por medio de conservación: la preferencia por el aceite se desplaza hacia alternativas conscientes de la salud

La conservación en aceite mantiene una cuota de mercado del 54,62% en 2025, respaldada por las preferencias tradicionales del consumidor y la infraestructura de cadena de suministro establecida. Los productos conservados en salmuera crecen a una CAGR del 7,18%, impulsados por los consumidores que buscan opciones bajas en sodio y listas de ingredientes más simples. Esta evolución del mercado refleja el creciente enfoque del consumidor en la transparencia de los ingredientes y los requisitos dietéticos, en particular en lo que respecta al consumo de sodio. El segmento "otros", que incluye preparaciones a base de salsas y ahumadas, ofrece oportunidades para la diferenciación del producto a través de sabores únicos y ofertas premium que abordan las diversas preferencias del consumidor.

El crecimiento de la conservación en salmuera se debe a su percepción como una alternativa más saludable a los productos en aceite, especialmente entre los consumidores conscientes de su salud y los que monitorean su salud cardiovascular. Los productos en aceite continúan manteniendo una fuerte presencia en el mercado debido a sus superiores capacidades de retención de sabor y conservación de la textura. El mercado muestra potencial para enfoques de conservación innovadores que combinan beneficios para la salud con preferencias de sabor, incluidas salmueras bajas en sodio y formulaciones alternativas de aceite. Los fabricantes deben considerar cómo los métodos de conservación afectan la vida útil del producto y los requisitos de almacenamiento al desarrollar nuevos productos.

Por fuente de pescado: el dominio de la captura salvaje enfrenta la innovación en acuicultura

El pescado de captura salvaje tiene una cuota de mercado del 92,10% en 2025, ya que los consumidores prefieren su origen natural y sus métodos de captura tradicionales. La producción de pescado de piscifactoría crece a una CAGR del 7,72%, impulsada por las mejoras en la tecnología de acuicultura y los requisitos de sostenibilidad. Esta estructura de mercado pone de relieve el contraste entre las preferencias de los consumidores por el pescado de captura salvaje y los requisitos de la industria de cadenas de suministro fiables y sostenibilidad ambiental, especialmente a medida que las poblaciones de peces silvestres enfrentan presiones de sobrepesca y los efectos del cambio climático. La expansión de la acuicultura está respaldada por avances técnicos que mejoran la salud del pescado, minimizan los efectos ambientales y mejoran la calidad del producto para igualar al pescado de captura salvaje en sabor y nutrición.

Las empresas están adaptando sus estrategias de abastecimiento para hacer frente a los requisitos de sostenibilidad al tiempo que satisfacen las demandas de los consumidores. Los productos de captura salvaje mantienen su posición de mercado premium a través de mensajes de métodos de pesca naturales y tradicionales, mientras que los productos de acuicultura aumentan la aceptación del mercado a través de prácticas de cultivo transparentes y ventajas medioambientales. La certificación del Consejo de Administración Marina (MSC) para el pescado de captura salvaje y la certificación del Consejo de Administración de la Acuicultura (ASC) para el pescado de piscifactoría proporcionan estándares para los consumidores y las prácticas de la industria. Las empresas adoptan cada vez más enfoques de doble abastecimiento, desarrollando capacidades tanto en la producción de captura salvaje como en la acuicultura para fortalecer la estabilidad de la cadena de suministro y servir a diversos segmentos del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: la evolución del comercio fuera del establecimiento impulsa la transformación digital

Los supermercados e hipermercados tienen una cuota de mercado del 63,10% en 2025, ofreciendo ventas de volumen consistentes y un amplio acceso del consumidor. Las tiendas minoristas en línea crecen a una CAGR del 7,29% a medida que el comercio digital cambia los patrones de compra de mariscos y permite a las marcas vender directamente a los consumidores. Este cambio en los canales de distribución refleja una transformación minorista más amplia, donde el comercio tradicional fuera del establecimiento enfrenta la competencia de las plataformas de comercio electrónico que ofrecen conveniencia, variedad de productos y participación directa del consumidor. Las tiendas de conveniencia atienden a los compradores por impulso y a los consumidores urbanos, mientras que las tiendas especializadas atienden a los mercados de nicho que buscan productos premium y artesanales a precios más altos.

Las plataformas digitales crean oportunidades para la diferenciación de productos y la educación del consumidor a través de información detallada del producto, instrucciones de cocina y mensajes de sostenibilidad que las tiendas físicas no pueden proporcionar fácilmente. El comercio minorista en línea beneficia a las marcas más pequeñas y artesanales que pueden eludir la distribución minorista tradicional y llegar a los consumidores a través del comercio electrónico y los servicios de suscripción. La diversificación de los canales de venta refleja la evolución de los hábitos de compra, ya que los consumidores más jóvenes compran cada vez más alimentos en línea mientras que los compradores tradicionales prefieren examinar los productos en las tiendas. En respuesta, las marcas están desarrollando estrategias omnicanal para llegar a diferentes segmentos de consumidores a través de múltiples plataformas de compra.

Análisis geográfico

Europa tiene una cuota de mercado del 31,74% en 2025, respaldada por patrones de consumo establecidos y una sólida infraestructura de cadena de suministro. Sin embargo, la saturación del mercado y los requisitos regulatorios requieren un enfoque en la innovación y las ofertas premium. El gasto doméstico regional en productos pesqueros aumentó un 6% hasta USD 71,35 mil millones en 2023, a pesar de una disminución del 5% en el consumo total, lo que indica la preferencia del consumidor por productos de calidad y sostenibles (EUMOFA). Las regulaciones europeas sobre el contenido de mercurio, con reducciones propuestas de 1 ppm a 0,3 ppm por parte de las ONG, presentan desafíos operacionales al tiempo que ofrecen ventajas competitivas para las empresas con controles superiores de contaminación.

La tasa de crecimiento del mercado de Asia-Pacífico a una CAGR del 7,52% se beneficia de las poblaciones jóvenes y urbanas que buscan fuentes de proteínas convenientes que complementen los estilos de vida modernos y las preferencias de salud. China mantiene su posición como líder mundial en producción de mariscos, produciendo 71 millones de toneladas métricas en 2023, lo que influye en la dinámica del mercado global (Departamento de Agricultura de los Estados Unidos). Los mercados europeos navegan requisitos regulatorios estrictos para el contenido de mercurio y la sostenibilidad, que aumentan los costos operacionales pero permiten la diferenciación a través del cumplimiento de normas de seguridad y medioambientales. La expansión del mercado en las regiones emergentes refleja las limitaciones de infraestructura, donde las instalaciones inadecuadas de cadena de frío favorecen el pescado en conserva sobre las opciones frescas, estableciendo patrones de demanda sostenidos.

América del Norte demuestra características tanto de la madurez europea como del crecimiento de Asia-Pacífico, ofreciendo oportunidades de crecimiento en volumen y posicionamiento premium en todos los segmentos de consumidores. El mercado de pescado en conserva de EE. UU. se expande a través de una mayor demanda de mariscos saludables y sostenibles, mientras que la producción nacional enfrenta restricciones de capacidad en la infraestructura de enlatado, lo que crea oportunidades para la expansión de la producción local y el crecimiento de las importaciones. El énfasis de la región en la sostenibilidad respalda los productos certificados por MSC y ASC, con más de 1.750 productos certificados por MSC disponibles en EE. UU. y Canadá, lo que demuestra una infraestructura establecida para la distribución de mariscos sostenibles y la aceptación del consumidor.

Panorama competitivo

Thai Union Group PLC, Bolton Group (Rio Mare), Century Pacific Food Inc. y Wild Planet Foods Inc. lideran el mercado de pescado en conserva, moderadamente concentrado. Las empresas establecidas capitalizan las economías de escala, mientras que los nuevos participantes ganan terreno al introducir productos innovadores y dirigirse a segmentos de mercado específicos.

Las empresas se diferencian activamente avanzando en tecnologías de envasado, sistemas de trazabilidad y reducción de la contaminación. Estas iniciativas abordan las preocupaciones de los consumidores y garantizan el cumplimiento de los estándares regulatorios. Por ejemplo, la tecnología de envasado para la reducción de mercurio de la Universidad de Chalmers proporciona una ventaja competitiva para los primeros adoptantes. Además, los sistemas de envasado inteligente que monitorean la calidad de los alimentos en tiempo real mejoran el posicionamiento de los productos premium y minimizan el desperdicio.

Las oportunidades de crecimiento se encuentran en las ventas directas al consumidor, los productos con certificación de sostenibilidad y el desarrollo de especies de pescado alternativas. Las estrategias tradicionales centradas en el atún enfrentan desafíos derivados de las restricciones de suministro y las presiones regulatorias. Los nuevos participantes aprovechan las plataformas de comercio electrónico y las redes sociales para establecer marcas premium sin depender de una extensa infraestructura de distribución minorista. Este cambio lleva a las empresas establecidas a adaptar sus estrategias de distribución y refinar su posicionamiento en el mercado.

Líderes de la industria de pescado en conserva

Thai Union Group PLC

Bolton Group (Rio Mare)

Century Pacific Food Inc.

Wild Planet Foods Inc.

Bumble Bee Seafoods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Newlat Food, una empresa alimentaria italiana, ha adquirido Princes por GBP 700 millones (USD 892 millones). La adquisición añade los productos de pescado enlatado de Princes y las marcas de salsas Napolina a la cartera de Newlat, posicionando a la empresa con sede en Milán para alcanzar una valoración de mil millones de dólares.

- Diciembre de 2024: Simak, una empresa con sede en Omán, lanzó su nueva línea de productos de atún enlatado comercial. Las instalaciones de la empresa producen más de 100 millones de latas anuales. Los nuevos productos ya están disponibles en supermercados y otros canales minoristas en Omán.

- Agosto de 2024: Wild Planet introdujo una edición limitada de Wild Tuna Snack Pack a través de una colaboración con Simple Mills y Chosen Foods. El producto presenta atún salvaje en conserva Skipjack capturado de forma sostenible con pepinillo en eneldo en cubitos, jugo de limón y sal marina.

- Enero de 2024: King Oscar lanzó una nueva línea de salmón del Atlántico sin piel y sin espinas en aceite de oliva virgen extra. La línea de productos amplió significativamente las ofertas de mariscos de la empresa en el mercado, mejorando su presencia en el segmento de mariscos premium y proporcionando a los consumidores opciones adicionales de alta calidad.

Alcance del informe global del mercado de pescado en conserva

El pescado en conserva es pescado procesado, sellado en una lata hermética y conservado en sal y agua, o aceite. El mercado global de pescado en conserva está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado está segmentado en caballa, salmón, sardinas, atún y otros. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprenden América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Atún |

| Salmón |

| Sardinas |

| Caballa |

| Anchoas |

| Otros |

| Masivo |

| Premium |

| En aceite |

| En salmuera |

| Otros (salsa, ahumado) |

| Captura salvaje |

| De piscifactoría (acuicultura) |

| Supermercados e hipermercados |

| Tiendas de conveniencia |

| Tiendas especializadas |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Atún | |

| Salmón | ||

| Sardinas | ||

| Caballa | ||

| Anchoas | ||

| Otros | ||

| Por precio | Masivo | |

| Premium | ||

| Por medio de conservación | En aceite | |

| En salmuera | ||

| Otros (salsa, ahumado) | ||

| Por fuente de pescado | Captura salvaje | |

| De piscifactoría (acuicultura) | ||

| Por canal de distribución | Supermercados e hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de pescado en conserva?

El tamaño del mercado de pescado en conserva es de USD 15,19 mil millones en 2026 y se proyecta que aumente a USD 19,56 mil millones en 2031.

¿Qué especie tiene la mayor cuota?

El atún lidera con el 51,55% de los ingresos globales de 2025, aunque la caballa es el segmento de especies de más rápido crecimiento.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El aumento de los ingresos disponibles, la rápida urbanización y el fuerte crecimiento del comercio electrónico impulsan a Asia-Pacífico a una CAGR del 7,52% hasta 2031.

¿Qué papel desempeña el comercio electrónico en el crecimiento de la categoría?

Los canales en línea crecen a una CAGR del 7,29% al ofrecer acceso directo al consumidor, narrativas detalladas de productos y modelos de suscripción que fomentan la lealtad.

Última actualización de la página el: