Tamaño y Participación del Mercado de Mariscos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

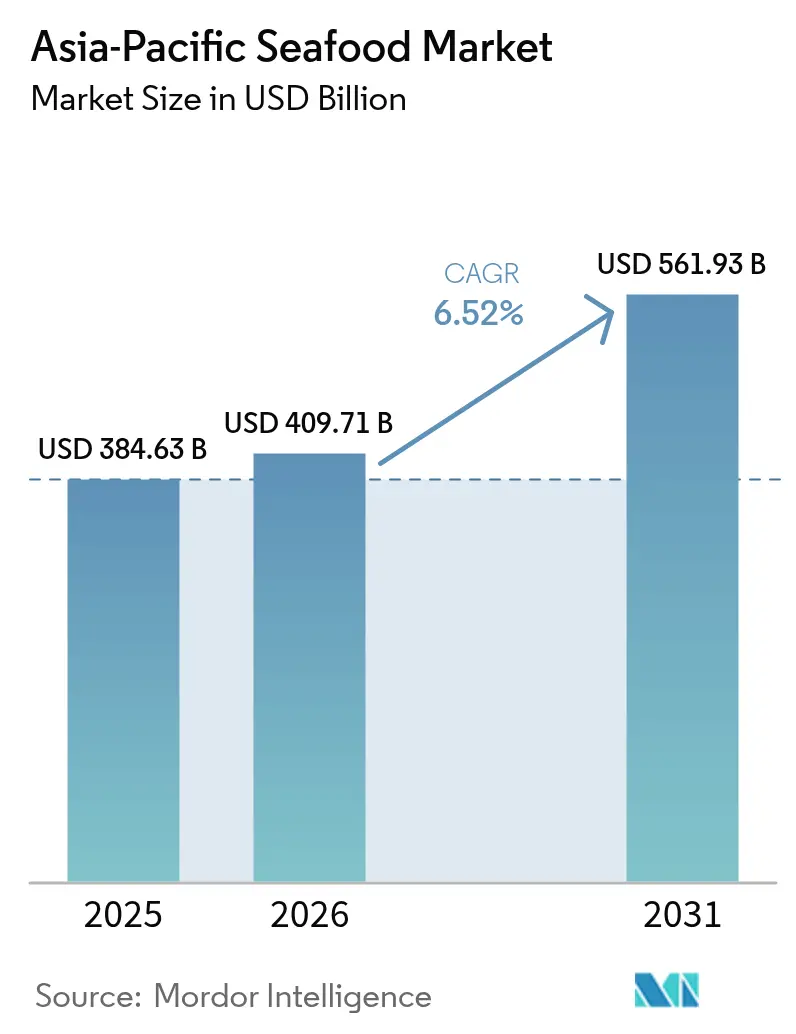

| Tamaño del mercado en el año base (2025) | 384.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 409.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 561.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mariscos de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de mariscos de Asia Pacífico crezca de USD 384,63 mil millones en 2025 a USD 409,71 mil millones en 2026, y se prevé que alcance USD 561,93 mil millones en 2031 a una CAGR del 6,52% durante el período 2026-2031. El crecimiento refleja el aumento del poder adquisitivo de la clase media, la expansión de la infraestructura de cadena de frío y la rápida integración de la trazabilidad mediante blockchain que mejora la transparencia y respalda los precios premium en toda la cadena de suministro. La producción regional se beneficia de programas de acuicultura respaldados por los gobiernos, reducciones arancelarias habilitadas por la RCEP e inversiones continuas en energía renovable que reducen los costos unitarios y las huellas de carbono[1]Instituto de Investigación Económica para la ASEAN y Asia Oriental. "Asociación Económica Integral Regional: Implicaciones, Desafíos y Crecimiento Futuro de Asia Oriental y la ASEAN." 14 de marzo de 2022. https://www.eria.org/publications/regional-comprehensive-economic-partnership-implications-challenges-and-future-growth-of-east-asia-and-asean.. La volatilidad de las materias primas vinculada al clima y la escasez de mano de obra están impulsando la adopción temprana de la automatización, la agricultura habilitada por IA y la certificación sostenible, posicionando a los operadores ágiles para obtener ganancias a largo plazo. La intensidad competitiva sigue siendo elevada debido a la baja concentración, que deja amplio margen para que los actores especializados capturen participación mediante la innovación de productos y la distribución digital directa al consumidor.

Conclusiones Clave del Informe

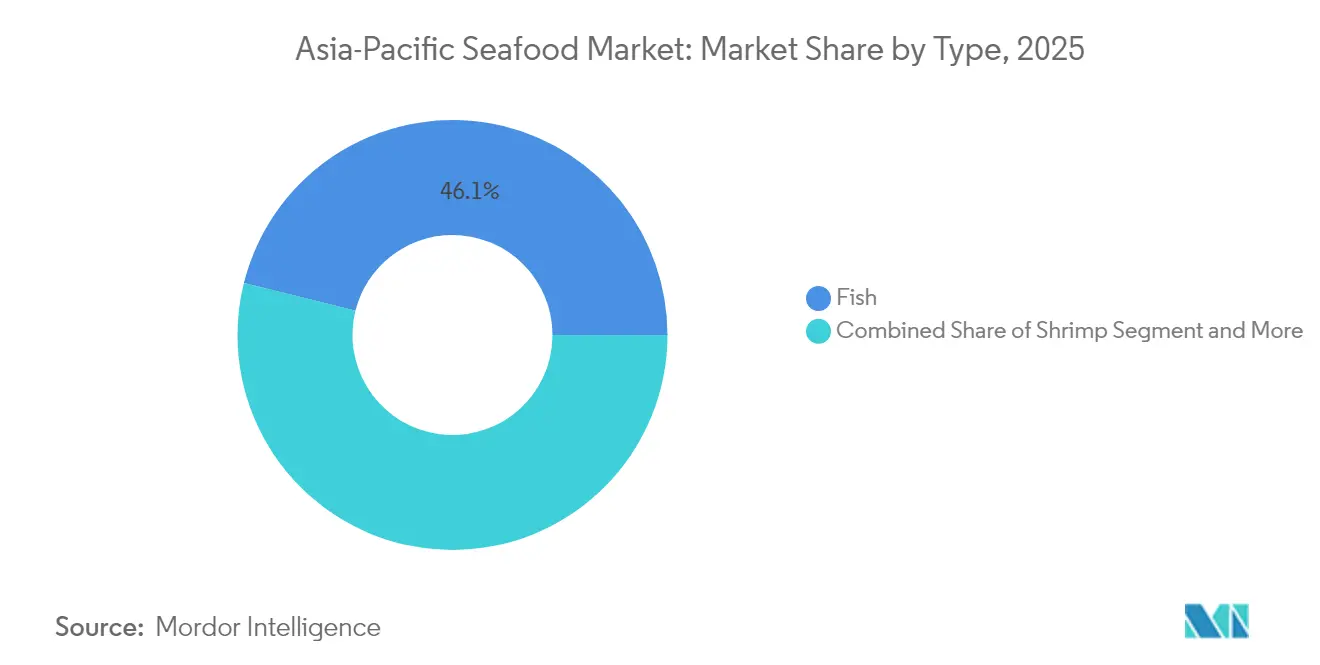

- Por tipo, el pescado lideró con el 46,12% de la participación del mercado de mariscos de Asia Pacífico en 2025, mientras que se proyecta que el camarón se expanda a una CAGR del 6,79% hasta 2031.

- Por fuente, la acuicultura mantuvo una participación del 76,21% del tamaño del mercado de mariscos de Asia Pacífico en 2025 y avanza a una CAGR del 6,98% hasta 2031.

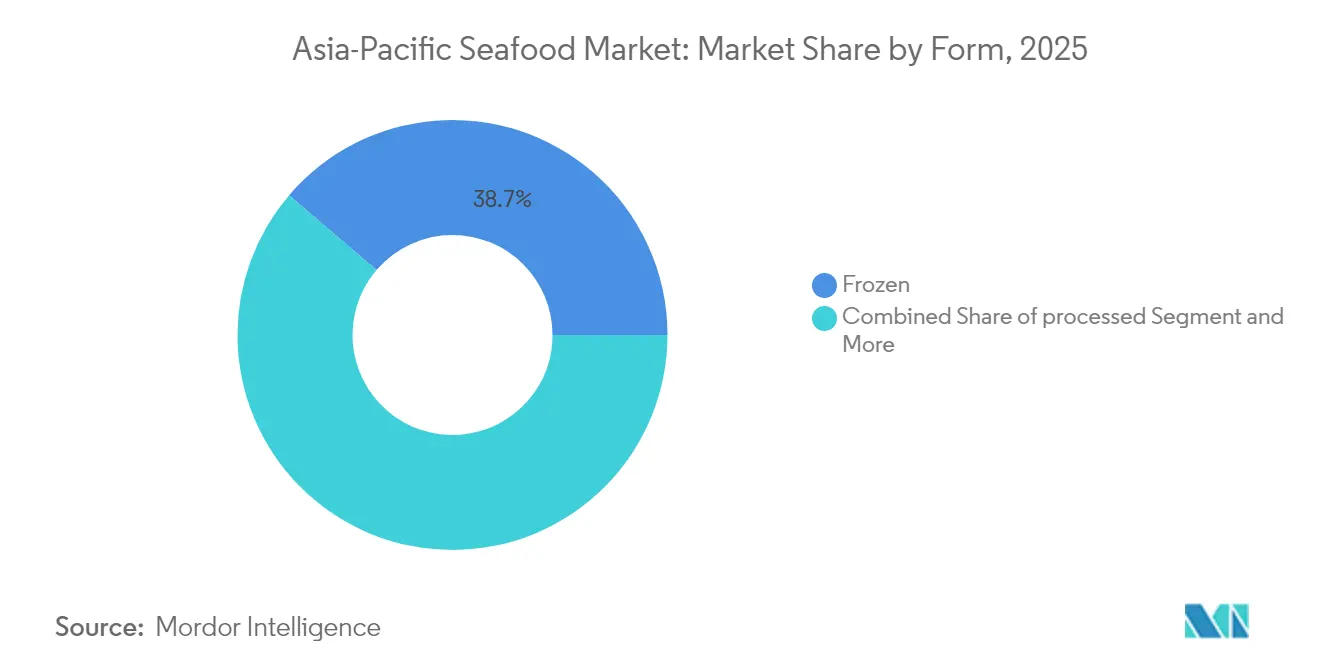

- Por forma, los productos congelados representaron el 38,74% de la participación del tamaño del mercado de mariscos de Asia Pacífico en 2025, mientras que los mariscos procesados registran la CAGR más alta del 7,18% hasta 2031.

- Por canal de distribución, los puntos de venta fuera del local captaron el 56,83% de la participación del mercado de mariscos de Asia Pacífico en 2025 y lideran el crecimiento con una CAGR pronosticada del 7,92% hasta 2031.

- Por país, China dominó con una participación de mercado del 52,57% en 2025, mientras que India registra la CAGR más rápida del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mariscos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de mariscos por parte de la clase media | +1.2% | China, India, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Expansión de redes de cadena de frío en comercio minorista y comercio electrónico | +0.9% | Núcleo de Asia Pacífico, extensión al Sudeste Asiático | Corto plazo (≤ 2 años) |

| Programas gubernamentales de intensificación de la acuicultura | +1.1% | India, China, Vietnam, Tailandia | Largo plazo (≥ 4 años) |

| Adopción de trazabilidad habilitada por blockchain | +0.7% | Global, adopción temprana en Japón y Australia | Mediano plazo (2-4 años) |

| Beneficios arancelarios preferenciales impulsados por la RCEP | +0.8% | Países miembros de la RCEP (15 naciones) | Corto plazo (≤ 2 años) |

| Crecimiento de mariscos listos para consumir de marca propia | +0.6% | Centros urbanos en toda Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Mariscos por Parte de la Clase Media

La expansión de la clase media en toda Asia Pacífico está reformulando fundamentalmente los patrones de consumo de mariscos, con hogares urbanos que priorizan cada vez más las dietas ricas en proteínas y las variedades de mariscos premium. Este cambio demográfico es particularmente pronunciado en India, donde el programa Pradhan Mantri Matsya Sampada Yojana (PMMSY) del gobierno ha asignado USD 2.500 millones para impulsar la producción acuícola y la infraestructura de procesamiento, apoyando directamente el aumento del consumo interno junto con el crecimiento de las exportaciones. La mejora en el consumo está impulsando la demanda de especies de mayor valor como el salmón y los camarones premium, creando oportunidades para que los productores capturen mayores márgenes mediante la diferenciación de productos. Los consumidores de clase media también son cada vez más conscientes de las credenciales de sostenibilidad, con productos certificados por el MSC (Consejo de Administración Marina, por sus siglas en inglés) que experimentan un crecimiento de ventas del 9% interanual a nivel mundial, lo que indica una fuerte aceptación del mercado hacia opciones sostenibles a precios premium[2]Consejo de Administración Marina. "Resumen del Informe Anual 2023." 1 de enero de 2025. https://www.msc.org/about-the-msc/reports-and-brochures/annual-report-2023-summary.. Esta tendencia está reforzando el cambio hacia sistemas de acuicultura que pueden ofrecer calidad y trazabilidad consistentes, apoyando la participación de mercado dominante del 76,84% del segmento. Se espera que la evolución de los patrones de consumo sustente la expansión del mercado a largo plazo a medida que los ingresos disponibles sigan aumentando en las economías emergentes de la región.

Expansión de Redes de Cadena de Frío en Comercio Minorista y Comercio Electrónico

El desarrollo de infraestructura de cadena de frío se está acelerando en toda Asia Pacífico a medida que las plataformas de comercio electrónico y los minoristas invierten fuertemente en logística con control de temperatura para capturar el creciente volumen de ventas de mariscos en línea. Las principales plataformas chinas han comprometido recursos sustanciales para la expansión de la cadena de frío, con JD.com invirtiendo más de USD 1.000 millones en instalaciones de cadena de frío y la red Freshippo de Alibaba ampliando su red de entrega de alimentos frescos para cubrir 300 ciudades. Esta expansión de infraestructura es particularmente crítica para los mariscos congelados, que representan el 39,26% del mercado por forma, ya que permite la entrega directa al consumidor de productos premium manteniendo los estándares de calidad. La ola de inversión se extiende más allá de China, con Tailandia y Vietnam recibiendo financiamiento del Banco Asiático de Desarrollo para la modernización de instalaciones de almacenamiento en frío que respaldan tanto la distribución interna como las capacidades de exportación. Las redes avanzadas de cadena de frío también están permitiendo el crecimiento de productos de mariscos de marca propia, a medida que los minoristas ganan confianza en el mantenimiento de la integridad del producto a lo largo del proceso de distribución. La expansión de la infraestructura está creando ventajas competitivas para las empresas que pueden aprovechar estas redes de manera efectiva, al tiempo que reduce el desperdicio de alimentos y mejora la eficiencia de la cadena de suministro en toda la región.

Programas Gubernamentales de Intensificación de la Acuicultura

Las iniciativas de desarrollo acuícola lideradas por los gobiernos de Asia Pacífico están impulsando la modernización tecnológica y la expansión de la capacidad de producción, con países que implementan programas integrales para mejorar la seguridad alimentaria y la competitividad exportadora. El programa PMMSY de India ejemplifica este enfoque, con el objetivo de alcanzar 220 lakh de toneladas métricas de producción pesquera para 2024-25 a través del desarrollo integrado de la infraestructura pesquera, incluidas instalaciones modernas de incubación y procesamiento. Japón ha lanzado iniciativas de acuicultura inteligente que incorporan tecnologías de IA e IoT para optimizar los calendarios de alimentación y monitorear la calidad del agua, al tiempo que promueve sistemas de acuicultura en recirculación en tierra (RAS, por sus siglas en inglés) que reducen el impacto ambiental. Estos programas se centran especialmente en métodos de producción sostenible que abordan las preocupaciones ambientales mientras satisfacen la creciente demanda, con marcos regulatorios que enfatizan cada vez más los estándares de certificación y los requisitos de trazabilidad. El apoyo gubernamental está acelerando la adopción de la acuicultura de sistema cerrado que reduce los riesgos de enfermedades y mejora la predictibilidad del rendimiento, apoyando la tasa de crecimiento CAGR del 7,16% del segmento de acuicultura. Los impactos a largo plazo de los programas incluyen protocolos de bioseguridad mejorados, mejor calidad del material genético y mayor integración de sistemas de energía renovable en las operaciones acuícolas.

Adopción de Trazabilidad Habilitada por Blockchain

La implementación de la tecnología blockchain está transformando la transparencia de la cadena de suministro de mariscos en toda Asia Pacífico, con los primeros adoptantes obteniendo ventajas competitivas mediante una mayor confianza del consumidor y el cumplimiento regulatorio. La plataforma TraSeable ha logrado una tracción significativa en los mercados del Sudeste Asiático, permitiendo el seguimiento en tiempo real de los productos de mariscos desde la cosecha hasta el punto de venta, al tiempo que reduce el fraude documental y mejora la verificación de la seguridad alimentaria. Empresas australianas como Austral Fisheries han implementado sistemas de blockchain integrales que se integran con la certificación FISH Standard, proporcionando a los consumidores información detallada sobre la procedencia del producto accesible mediante el escaneo de códigos QR. La adopción de la tecnología se está acelerando debido a los requisitos regulatorios en los mercados de exportación clave, particularmente el creciente énfasis de la Unión Europea en la transparencia de la cadena de suministro y la documentación de sostenibilidad. Los costos de implementación del blockchain están disminuyendo rápidamente a medida que los proveedores de plataformas alcanzan escala, haciendo que la tecnología sea accesible para productores y procesadores más pequeños que anteriormente no podían permitirse sistemas de trazabilidad integrales. La tecnología es particularmente valiosa para los segmentos de productos premium donde la autenticidad del origen y el historial de manipulación impactan directamente en los precios de mercado y la aceptación del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de certificación de sostenibilidad | -0.8% | Global, afecta particularmente a los productores más pequeños | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas vinculada al clima | -1.1% | Núcleo de Asia Pacífico, regiones de producción costera | Corto plazo (≤ 2 años) |

| Rechazos de residuos de antibióticos en las aduanas chinas | -0.6% | Productores orientados a la exportación hacia China | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en plantas de procesamiento costeras | -0.9% | Tailandia, Vietnam, Indonesia, Malasia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Certificación de Sostenibilidad

El aumento de los costos asociados con los procesos de certificación MSC (Consejo de Administración Marina) y ASC (Consejo de Administración Acuícola) está creando barreras para los productores más pequeños mientras consolida las ventajas de mercado entre las operaciones más grandes y bien capitalizadas. El proceso de certificación MSC generalmente requiere entre 12 y 18 meses e implica tarifas sustanciales para preevaluaciones, evaluaciones completas, auditorías de vigilancia anuales y documentación de cumplimiento continua, con costos totales que a menudo superan los USD 100.000 para pesquerías complejas. La certificación de la cadena de custodia añade capas adicionales de gasto, requiriendo auditorías separadas para cada instalación en la cadena de suministro y creando costos de vigilancia continuos que pueden presionar los márgenes de los procesadores más pequeños. Los requisitos de certificación se han vuelto más estrictos bajo la Norma de Pesquerías MSC v3.0, que introdujo requisitos de evidencia mejorados, protecciones más sólidas para especies en peligro de extinción y documentación obligatoria de la estrategia de captura que aumenta la complejidad y la duración de la evaluación. Estos costos escalantes son particularmente desafiantes para los productores de países en desarrollo que pueden carecer de la experiencia técnica y los recursos financieros para navegar los procesos de certificación de manera efectiva, limitando potencialmente su acceso a los mercados premium que demandan cada vez más credenciales de sostenibilidad. La carga de costos está creando segmentación del mercado donde los productos certificados obtienen sobreprecios que los productores más pequeños no pueden capturar, reforzando las ventajas competitivas de los actores establecidos con capacidades de certificación.

Escasez de Mano de Obra en Plantas de Procesamiento Costeras

La aguda escasez de mano de obra en las instalaciones de procesamiento de mariscos de Tailandia, Vietnam e Indonesia está restringiendo la capacidad de producción e impulsando aumentos en los costos operativos a medida que las empresas compiten por los trabajadores disponibles. La situación se intensificó drásticamente en 2025 cuando las tensiones fronterizas entre Tailandia y Camboya resultaron en la repatriación de aproximadamente 400.000 trabajadores camboyanos en cinco días, perturbando gravemente las operaciones de procesamiento de alimentos que habían dependido en gran medida de la mano de obra migrante (Nation Thailand). Los procesadores de camarón vietnamitas reportan desafíos similares, con escasez de materias primas exacerbada por recortes de producción a medida que los agricultores abandonan los estanques debido a márgenes negativos causados por el aumento de los costos de mano de obra y alimentación. La escasez de mano de obra está acelerando la adopción de la automatización en las instalaciones de procesamiento, con empresas que invierten en sistemas robóticos para funciones de clasificación, envasado y control de calidad, aunque estas inversiones de capital requieren costos iniciales significativos que presionan los flujos de caja. Las empresas de procesamiento también están implementando estrategias de retención que incluyen mejoras en el alojamiento de trabajadores, beneficios de atención médica y aumentos salariales que comprimen los márgenes de beneficio mientras la capacidad de producción permanece restringida. La escasez es particularmente aguda durante las temporadas pico de procesamiento, lo que obliga a las empresas a priorizar las líneas de productos de mayor valor mientras potencialmente reducen la producción de productos básicos que generan menores márgenes por unidad de aporte de mano de obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Pescado se Enfrenta a la Innovación del Camarón

Los productos de pescado representan el 46,12% de la participación del mercado de mariscos de Asia Pacífico en 2025, lo que refleja el amplio atractivo del segmento para los consumidores y la consolidada infraestructura de cadena de suministro en diversas categorías de especies. El segmento de pescado se beneficia de extensos sistemas de acuicultura que producen volúmenes consistentes de especies populares como la tilapia, el salmón y varios peces marinos a través tanto de la acuicultura tradicional en estanques como de sistemas avanzados de acuicultura en recirculación. Los principales productores han invertido fuertemente en programas de mejoramiento genético y optimización de alimentación para mejorar las tasas de crecimiento y la resistencia a enfermedades, con empresas como CP Foods desarrollando razas especializadas adaptadas a las condiciones ambientales locales. El liderazgo de mercado del segmento está respaldado por patrones de consumo diversos que van desde el pescado fresco entero en los mercados tradicionales hasta los filetes procesados en los canales minoristas modernos, lo que permite a los productores optimizar los ingresos en múltiples formatos de productos y puntos de precio.

El camarón surge como el segmento de tipo de más rápido crecimiento con una CAGR del 6,79% pronosticada para 2026-2031, impulsado por la demanda de exportación premium y los avances tecnológicos en los sistemas de cultivo intensivo. El segmento de camarón se beneficia de un posicionamiento de alto valor en los mercados internacionales, con las exportaciones de camarón de Tailandia generando THB 36.284 millones procedentes de 109.663 toneladas en los primeros diez meses de 2024, lo que demuestra sólidos valores unitarios a pesar de los desafíos en el volumen. Las técnicas de cultivo avanzadas que incluyen probióticos, cultivo en sistema cerrado y monitoreo automatizado están mejorando las tasas de supervivencia y reduciendo los riesgos de enfermedades que históricamente han restringido la escalabilidad de la producción. El segmento también se beneficia de los desarrollos de política comercial, con investigaciones de derechos compensatorios de EE. UU. sobre proveedores competidores que crean oportunidades de participación de mercado para productores en países como Tailandia que mantienen un estatus comercial favorable.

Por Fuente: El Liderazgo de la Acuicultura Impulsa la Sostenibilidad

La acuicultura domina el mercado de mariscos de Asia Pacífico con una participación del 76,21% en 2025 y lidera el crecimiento con una CAGR del 6,98% hasta 2031, lo que refleja el liderazgo tecnológico de la región en entornos de cultivo controlados y métodos de producción sostenible. El dominio de mercado del segmento de acuicultura se deriva de su capacidad para ofrecer volúmenes de suministro consistentes, estándares de calidad predecibles y un impacto ambiental reducido en comparación con las operaciones de captura silvestre que enfrentan crecientes restricciones regulatorias y preocupaciones de agotamiento de las existencias. Los programas de apoyo gubernamental en toda la región están acelerando la expansión de la acuicultura, con la iniciativa PMMSY de India apuntando a 220 lakh de toneladas métricas de producción a través del desarrollo de infraestructura y la adopción de tecnología. Los sistemas avanzados de acuicultura que incorporan optimización de alimentación impulsada por IA, monitoreo de la calidad del agua y protocolos de prevención de enfermedades están permitiendo mayores rendimientos por unidad de área mientras reducen el consumo de recursos y la generación de residuos.

Las operaciones de captura silvestre mantienen posiciones de mercado importantes en categorías de especies específicas y segmentos de productos premium, aunque el segmento enfrenta una presión creciente de las regulaciones de sostenibilidad y los requisitos de gestión de existencias. Las pesquerías de captura silvestre adoptan cada vez más la certificación MSC para acceder a los mercados premium, con el 19% de la captura marina silvestre mundial ahora comprometida con los estándares MSC y 674 pesquerías participando en procesos de certificación o evaluación. El segmento se beneficia de las preferencias de los consumidores por las especies silvestres capturadas en ciertas categorías, particularmente el atún y el salmón, donde las condiciones naturales de alimentación y hábitat se perciben como responsables de perfiles superiores de sabor y nutrición. Sin embargo, los marcos regulatorios se están volviendo más estrictos, con los nuevos requisitos de la Norma de Pesquerías MSC v3.0 para documentación de evidencia mejorada, protección de especies en peligro de extinción e implementación de estrategia de captura que crean desafíos de cumplimiento para las operaciones pesqueras más pequeñas.

Por Forma: La Infraestructura de Congelados Permite la Innovación en Procesados

El segmento de congelados captura el 38,74% de la participación de mercado en 2025, aprovechando las extensas inversiones en infraestructura de cadena de frío y la expansión de las plataformas de comercio electrónico que permiten la entrega directa al consumidor de productos de mariscos premium. Los mariscos congelados se benefician de una vida útil extendida que reduce el desperdicio a lo largo de la cadena de distribución mientras mantiene el valor nutritivo y los estándares de seguridad alimentaria que respaldan los requisitos del comercio internacional. Las principales plataformas de comercio electrónico han invertido más de USD 1.000 millones en instalaciones de cadena de frío, con las redes de JD.com y Freshippo de Alibaba permitiendo la entrega con control de temperatura a cientos de ciudades en toda China. Las ventajas de infraestructura del segmento son particularmente valiosas para los mercados de exportación donde los tiempos de transporte y las inspecciones regulatorias requieren que los productos mantengan temperaturas de congelación a lo largo de cadenas de suministro extendidas. Las tecnologías de congelación avanzadas, incluida la congelación rápida individual (IQF, por sus siglas en inglés) y la congelación por chorro de aire frío, están preservando la textura y apariencia del producto al tiempo que permiten el control de porciones e innovaciones de envasado que atraen a los consumidores modernos.

Los mariscos procesados demuestran la trayectoria de crecimiento más sólida con una CAGR del 7,18% para 2026-2031, impulsada por la demanda de los consumidores de productos de conveniencia y formulaciones de valor agregado que obtienen precios premium. El segmento procesado abarca productos listos para consumir, preparaciones marinadas y formatos innovadores como las alternativas de origen vegetal que amplían el alcance del mercado más allá de los consumidores tradicionales de mariscos. Las empresas están invirtiendo en tecnologías de procesamiento que extienden la vida útil mientras preservan los beneficios nutricionales, con innovaciones como aplicaciones de lisozima modificada que reemplazan a los antibióticos en los productos derivados de la acuicultura. El desarrollo de marcas propias se está acelerando dentro del segmento procesado a medida que los minoristas buscan mayores márgenes y un mayor control sobre el posicionamiento del producto, creando oportunidades para que los procesadores especializados capturen contratos de suministro a largo plazo. El segmento también se beneficia de los marcos regulatorios que respaldan la innovación en seguridad alimentaria, con las certificaciones HACCP y GMP+ que permiten el acceso a canales de distribución premium y mercados de exportación.

Por Canal de Distribución: El Dominio Fuera del Local Acelera la Transformación Digital

Los canales de distribución fuera del local controlan el 56,83% del mercado de mariscos de Asia Pacífico en 2025 y se están expandiendo a una CAGR del 7,92% hasta 2031, lo que refleja la acelerada adopción por parte de los consumidores de los patrones de compra minorista y en línea. El segmento fuera del local abarca supermercados, hipermercados, tiendas de conveniencia y plataformas minoristas en línea de rápido crecimiento que ofrecen a los consumidores una mayor selección de productos, precios competitivos y opciones de compra convenientes en comparación con los mercados húmedos tradicionales y los restaurantes. La penetración del comercio electrónico es particularmente fuerte en los mercados urbanos donde los consumidores valoran la conveniencia de la entrega a domicilio y la información de trazabilidad del producto que las plataformas en línea pueden proporcionar a través de descripciones detalladas del producto e información del proveedor. Los principales minoristas están desarrollando productos de mariscos de marca propia que aprovechan sus redes de distribución y datos de consumidores para optimizar las formulaciones de productos y las estrategias de precios, creando ventajas competitivas que los proveedores tradicionales tienen dificultades para replicar. El segmento se beneficia de las inversiones en infraestructura de cadena de frío que permiten el mantenimiento de la calidad a lo largo del proceso de distribución mientras reducen el desperdicio y mejoran la eficiencia de la gestión de inventarios.

Los canales en el local, incluidos restaurantes, hoteles y operaciones de servicios de alimentación, mantienen posiciones importantes en categorías de productos premium y segmentos de gastronomía experiencial, aunque las tasas de crecimiento se quedan rezagadas respecto a la expansión minorista. El segmento en el local se beneficia de la experiencia culinaria de los chefs y la innovación gastronómica que puede destacar los productos de mariscos premium e introducir a los consumidores en nuevas especies y métodos de preparación. Sin embargo, el segmento enfrenta desafíos derivados de la escasez de mano de obra en las plantas de procesamiento costeras que afectan la consistencia del suministro y la estabilidad de los precios, particularmente para los productos de mariscos frescos y vivos que requieren una distribución rápida y un manejo especializado. Los requisitos de cumplimiento regulatorio para las operaciones de servicios de alimentación también están aumentando, con estándares mejorados de documentación de seguridad alimentaria y trazabilidad que crean complejidad operativa y presiones de costos para los establecimientos más pequeños.

Análisis Geográfico

En 2025, China tiene una participación de mercado dominante del 52,57%, impulsada por su producción acuícola integrada, capacidades de procesamiento avanzadas y un sólido consumo interno. El liderazgo del país se extiende más allá de los volúmenes de producción, abarcando innovaciones en la fabricación de piensos, el mejoramiento genético y las tecnologías de procesamiento que mejoran el rendimiento y la calidad mientras minimizan el impacto ambiental. La sostenibilidad sigue siendo una prioridad, con productores en regiones como Zhanjiang que adoptan sistemas de acuicultura en recirculación y soluciones de energía renovable para abordar las preocupaciones ambientales y mantener la eficiencia de costos.

India es el mercado de más rápido crecimiento, con una CAGR proyectada del 7,45% hasta 2031, respaldado por el programa PMMSY del gobierno, que asignó USD 2.500 millones para el desarrollo de infraestructura pesquera. La extensa línea costera del país, sus diversos ecosistemas acuáticos y su clima favorable permiten la producción durante todo el año en múltiples especies. El sector de cultivo de camarón de India ha ganado reconocimiento internacional por las mejoras consistentes en calidad y precios competitivos, capturando participación de mercado en las economías desarrolladas a pesar de los desafíos de la política comercial. Las inversiones en infraestructura de cadena de frío e instalaciones de procesamiento modernizadas están mejorando la calidad del producto y ampliando el alcance del mercado tanto para las ventas internas como de exportación.

Japón, Corea del Sur y Australia representan mercados maduros caracterizados por preferencias sofisticadas de los consumidores y estrictos estándares regulatorios. Estos mercados enfatizan los productos de mariscos premium con procedencia verificada y credenciales de sostenibilidad, creando oportunidades para los productores que cumplen con los requisitos mejorados de certificación y trazabilidad. Japón está avanzando en la innovación acuícola con sistemas en recirculación en tierra y optimización de la producción impulsada por IA, ejemplificada por la inversión de JPY 11.000 millones de la empresa conjunta Maruha Nichiro-Mitsubishi en instalaciones de cultivo de salmón. Australia prioriza la certificación de sostenibilidad y la trazabilidad mediante blockchain, con empresas como Austral Fisheries implementando documentación detallada de la cadena de suministro accesible a través de plataformas digitales.

Panorama Competitivo

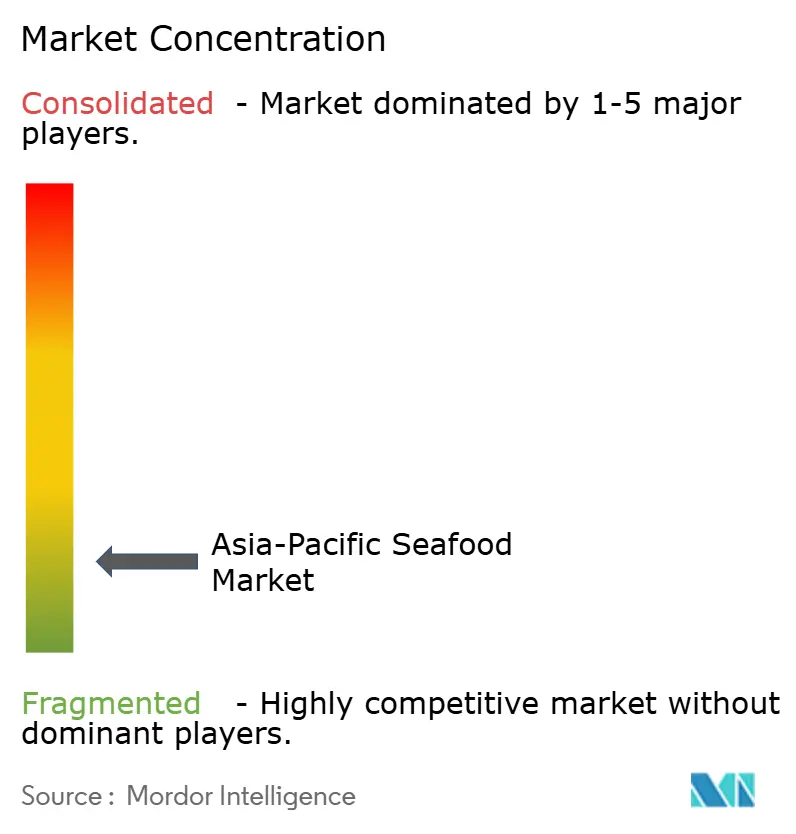

El mercado de mariscos de Asia Pacífico se caracteriza por una baja concentración, con una calificación de 2 sobre 10, lo que indica un entorno competitivo fragmentado. En este mercado, la innovación tecnológica y la optimización de la cadena de suministro sirven como vías clave para una diferenciación sostenible. Las empresas líderes como Thai Union Group, Maruha Nichiro Corporation y Dongwon Industries están implementando estrategias de integración vertical que abarcan la producción acuícola, las capacidades de procesamiento y las redes de distribución. Estas estrategias les permiten capturar valor a lo largo de toda la cadena de suministro mientras reducen la dependencia de proveedores externos. La naturaleza fragmentada del mercado también crea oportunidades para que los actores especializados ganen participación de mercado mediante el posicionamiento en nichos. Por ejemplo, Nippon Suisan ha expandido su oferta de productos de valor agregado mediante la adquisición de Musashino Foods, lo que ha mejorado sus capacidades de sushi en lonchas congeladas. Además, los actores disruptivos emergentes están aprovechando las plataformas tecnológicas para establecer canales directos al consumidor y sistemas de trazabilidad mediante blockchain, eludiendo los intermediarios de distribución tradicionales y ofreciendo mayor transparencia y garantía de calidad.

Las tendencias estratégicas en el mercado enfatizan las certificaciones de sostenibilidad, la adopción de la automatización y la implementación de energía renovable, impulsadas por los requisitos regulatorios y la demanda de los consumidores de productos ambientalmente responsables. Los principales actores están invirtiendo fuertemente en los procesos de certificación MSC y ASC mientras integran los estándares GMP+ a lo largo de sus cadenas de valor de piensos. Por ejemplo, CP Foods se ha convertido en la primera empresa tailandesa en lograr la certificación GMP+ integral en operaciones de producción, almacenamiento y transbordo. La adopción de tecnologías avanzadas, incluida la gestión acuícola impulsada por IA, los sistemas de procesamiento automatizados y las instalaciones de energía solar, está mejorando aún más la eficiencia operativa y el desempeño ambiental. Estas iniciativas reflejan el compromiso de la industria con la alineación hacia los objetivos de sostenibilidad mientras mantiene ventajas competitivas.

Los desarrollos de política comercial también están influyendo en el panorama competitivo del mercado de mariscos de Asia Pacífico. La implementación de la Asociación Económica Integral Regional (RCEP) proporciona ventajas significativas para las empresas que pueden optimizar sus cadenas de suministro entre los países miembros. Al adherirse a las reglas de origen armonizadas, estas empresas pueden mantener tratamientos arancelarios preferenciales, mejorando así su competitividad. Este cambio de política subraya la importancia de la gestión estratégica de la cadena de suministro y el cumplimiento para aprovechar los acuerdos comerciales y lograr el crecimiento y la expansión del mercado. Como resultado, las empresas que navegan eficazmente estas dinámicas están bien posicionadas para capitalizar las oportunidades emergentes en la región.

Líderes de la Industria de Mariscos de Asia Pacífico

Dongwon Industries Ltd

Maruha Nichiro Corporation

Nippon Suisan Kaisha Ltd

Thai Union Group PCL

Charoen Pokphand Foods PCL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Highland Group, en asociación con el gigante minorista global Lulu Group, ha presentado su marca exclusiva de mariscos Aqua Fair en la Exposición Mundial de Alimentos India 2025. La gama Aqua Fair incluirá camarones premium de cultivo, meticulosamente obtenidos de la avanzada red de acuicultura de Highland.

- Septiembre de 2024: Young's Seafood está añadiendo tres productos de inspiración india a su gama Taste of Asia de la marca Gastro.

- Abril de 2024: Kyokuyo, con sede en Tokio, Japón, y cuarta empresa pesquera más grande de Japón por ventas totales, está lanzando una nueva empresa conjunta con Clear Ocean Seafood, con sede en Columbia Británica, Canadá.

Alcance del Informe del Mercado de Mariscos de Asia Pacífico

El Pescado y el Camarón están cubiertos como segmentos por Tipo. Enlatado, Fresco/Refrigerado, Congelado, Procesado están cubiertos como segmentos por Forma. Fuera del Local, En el Local están cubiertos como segmentos por Canal de Distribución. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur están cubiertos como segmentos por País.| Pescado | Salmón |

| Atún | |

| Abadejo | |

| Tilapia | |

| Otros | |

| Camarón | |

| Otros Mariscos |

| Fresco / Refrigerado |

| Congelado |

| Enlatado |

| Procesado |

| En el Local | |

| Fuera del Local | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por Tipo | Pescado | Salmón |

| Atún | ||

| Abadejo | ||

| Tilapia | ||

| Otros | ||

| Camarón | ||

| Otros Mariscos | ||

| Por Forma | Fresco / Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Procesado | ||

| Por Canal de Distribución | En el Local | |

| Fuera del Local | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Mariscos Congelados / Enlatados - Los mariscos congelados son productos cuya temperatura promedio se reduce a -18 °C o menos para preservar la calidad inherente del pescado fresco. Luego se mantienen a una temperatura de -18 °C o menos para mantener su vida útil.

- Mariscos Procesados - Los mariscos procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Mariscos - Contiene especies marinas que pueden consumirse, en particular pescados y mariscos con concha.

- Camarón - Los camarones son crustáceos nadadores. Tienen músculos largos y delgados en sus abdómenes y largas antenas.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación para la carne de res. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleo de la carne, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para el matadero y hace referencia al establecimiento utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, que en muchos casos alcanzan el 100% dentro de los 30-35 días del inicio del engorde en estanques. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Aleta Blanca | Es una de las especies de atún más pequeñas que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es la carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir la marca de calidad «Certified Angus Beef» (Carne de Res Angus Certificada). |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es un embutido italiano ahumado hecho de carne, generalmente grande y elaborado con cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho (Brisket) | Es un corte de carne del pecho o la parte inferior del pecho de la res o ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) criado y engordado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta (Chuck Steak) | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Corned Beef | Se refiere al pecho de res curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo (Drumstick) | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los EE. UU. (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda (Flank Steak) | Es un corte de bistec de res tomado del flanco, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero (Foreshank) | Es la parte superior de la pata delantera del ganado bovino. |

| Frankfurter | También conocido como salchicha de Fráncfort o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. El ganado alimentado con granos también puede recibir antibióticos y hormonas de crecimiento para engordarlo más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina (Jerky) | Es carne magra cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es la carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo, en la ciudad de Kobe, Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de res ahumada y muy condimentada, que generalmente se sirve en lonchas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Tapa de Res (Plate) | Se refiere a un corte de cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo tardío y neumonía grave en lechones neonatos. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado con miceína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en varias formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de su consumo. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata metálica, se sella y luego se calienta a temperaturas extremadamente altas, haciendo que el producto sea comercialmente estéril. |

| Bistec de Cadera (Round Steak) | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cuadril (Rump Steak) | Se refiere a un corte de res derivado de la división entre la pata y el lomo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Embutido (Salchicha) | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una tripa. |

| Vieira | Es un molusco comestible con concha nervada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido mediante el cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio completamente sin contacto y sin fricciones. |

| Solomillo (Sirloin) | Es un corte de res de las partes inferior y lateral de la espalda de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo (Tenderloin) | Se refiere a un corte de res que consiste en el músculo completo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se encuentra naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que son apreciadas por su carne con alto grado de marmoleo. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.