Tamaño y Participación del Mercado de Productos de Algas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

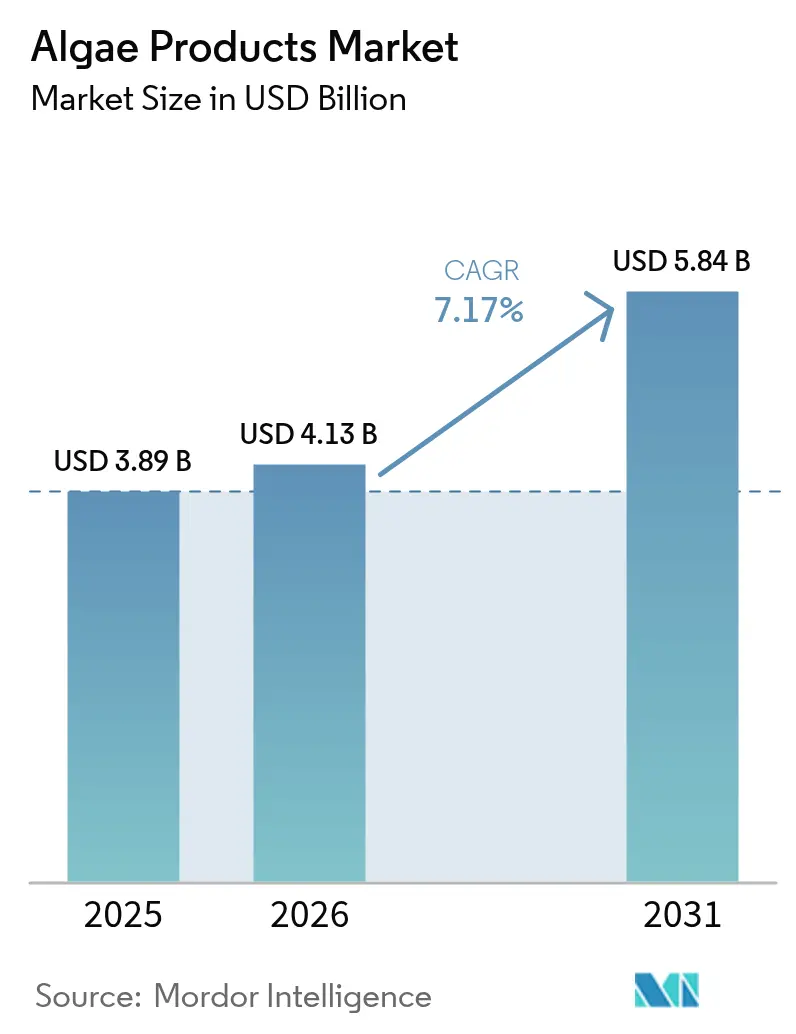

| Tamaño del Mercado (2026) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

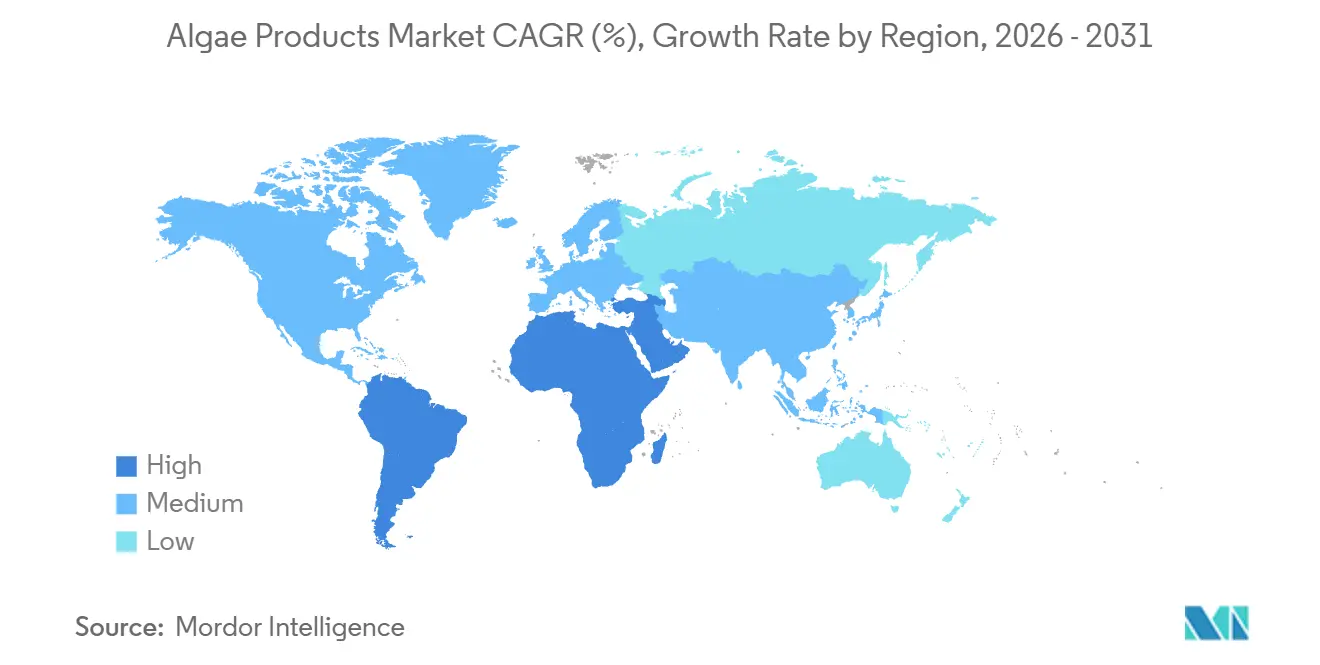

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Algas por Mordor Intelligence

Se proyecta que el tamaño del mercado de productos de algas se expanda desde 3,89 mil millones de USD en 2025 y 4,13 mil millones de USD en 2026 hasta 5,84 mil millones de USD en 2031, registrando una CAGR del 7,17% entre 2026 y 2031. Las empresas de alimentos, las marcas de cosméticos y los operadores de acuicultura están transitando cada vez más desde aditivos sintéticos hacia ingredientes marinos trazables. Los reguladores tanto en América del Norte como en Europa están agilizando las aprobaciones de compuestos derivados de algas, los cuales están libres de riesgos de metales pesados y alérgenos. Para 2025, los fotobiorreactores de circuito cerrado equipados con iluminación LED aumentaron la productividad de biomasa en un 30% en comparación con los estanques abiertos, reduciendo los costos de producción y haciendo que los insumos a base de algas sean más competitivos en costos frente a las alternativas petroquímicas. La demanda de carragenina y alginato sigue siendo sólida en las aplicaciones de lácteos de origen vegetal. Sin embargo, las ventas de carotenoides están creciendo a un ritmo más rápido, impulsadas por el auge de la acuicultura orgánica y los lanzamientos de bebidas con etiqueta limpia, que están animando a los formuladores a adoptar pigmentos naturales como la astaxantina y el betacaroteno. Si bien América del Norte representa un tercio de los ingresos del mercado global de productos de algas, la región de Asia-Pacífico experimenta el crecimiento más rápido, respaldado por las iniciativas de financiación plurianuales de China para granjas de fotobiorreactores y la creciente exportación de espirulina de India.

Conclusiones Clave del Informe

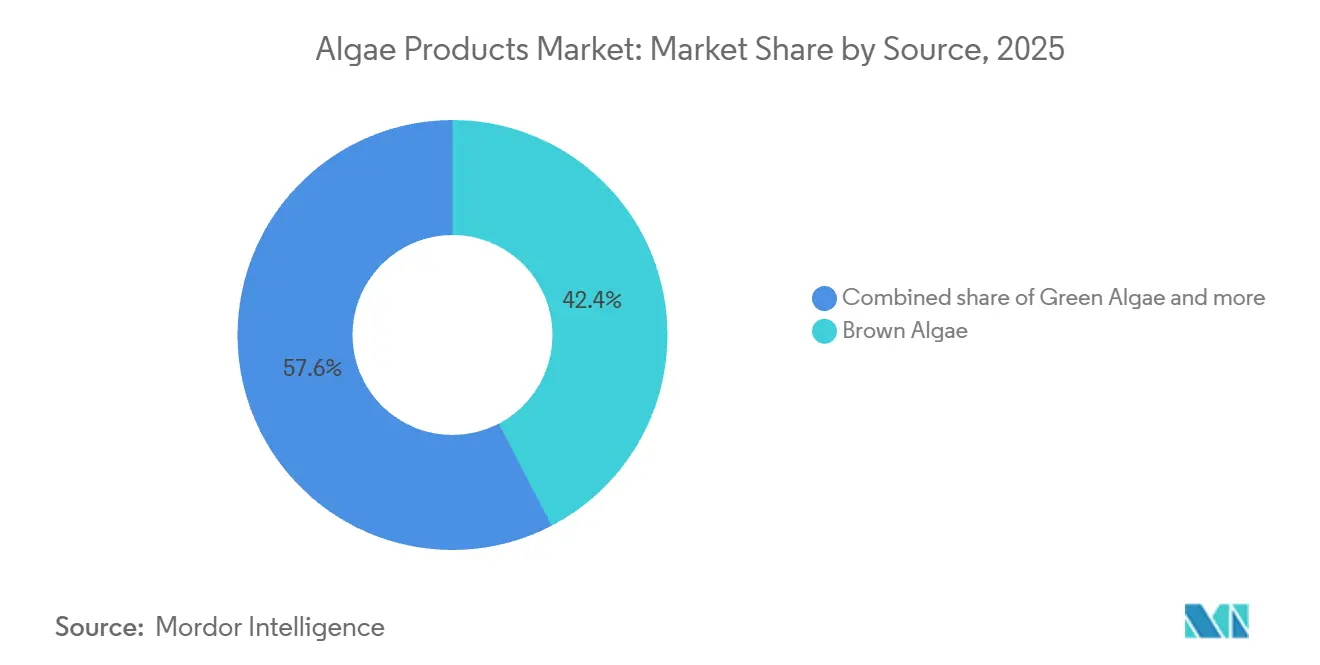

- Por fuente, las algas pardas capturaron el 42,36% de la participación del mercado de productos de algas en 2025, mientras que se proyecta que las algas verdes registren una CAGR del 9,19% hasta 2031, la más rápida entre todas las fuentes.

- Por tipo de producto, los hidrocoloides retuvieron el 45,41% del tamaño del mercado de productos de algas en 2025; los carotenoides lideran el crecimiento futuro con una CAGR del 10,67% hasta 2031.

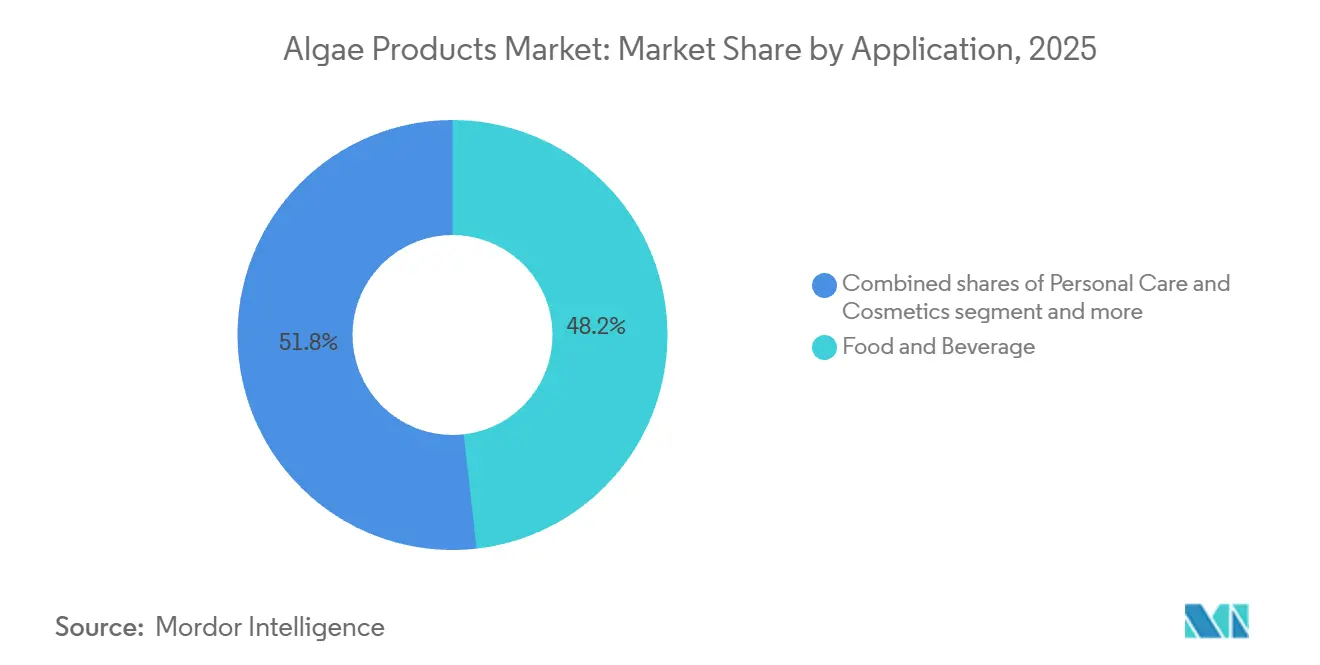

- Por aplicación, el segmento de alimentos y bebidas representó una participación de ingresos del 48,21% en 2025 y se proyecta que crezca a una CAGR del 8,14% durante 2026-2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 34,02% en 2025; Asia-Pacífico está en camino de registrar la CAGR regional más alta del 8,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Algas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia dietas de origen vegetal y veganas en busca de proteínas alternativas | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes aplicaciones en cosméticos para antienvejecimiento, hidratación y nutrición de la piel | +1.2% | Europa, América del Norte, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Sostenibilidad ambiental del cultivo de algas, con uso mínimo de tierra y agua | +1.5% | Global, impulso regulatorio en la UE y California | Largo plazo (≥ 4 años) |

| Expansión en piensos animales para la mejora nutricional en acuicultura | +1.4% | Núcleo de Asia-Pacífico, con extensión a América del Sur | Corto plazo (≤ 2 años) |

| Avances tecnológicos en cultivo como fotobiorreactores e ingeniería genética | +1.0% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Demanda de productos con etiqueta limpia que reemplacen aditivos sintéticos | +1.3% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia dietas de origen vegetal y veganas en busca de proteínas alternativas

Los concentrados de proteína de algas están reemplazando cada vez más a los aislados de soja y guisante en formulaciones de nutrición deportiva y sustitutos de comidas, debido a sus perfiles completos de aminoácidos, menor potencial alergénico y requisitos mínimos de uso de tierra. Las harinas de espirulina y clorela alcanzaron un contenido proteico del 35% en peso seco en lotes comerciales en 2025, comparable a los estándares de referencia del aislado de suero de leche. Estos polvos también cuentan con certificaciones veganas y de organismo no modificado genéticamente (no-GMO), que generan una prima de precio del 20% en los mercados minoristas europeos. Según la presentación para inversores de DSM-Firmenich de 2025, las ventas de ingredientes de proteína de algas a marcas de bebidas que reformulan batidos listos para beber para consumidores flexitarianos crecieron un 40% interanual. Este cambio en las fuentes de proteínas se extiende más allá de los suplementos hacia productos de panadería y aperitivos, donde el perfil de sabor neutro de las algas favorece la fortificación sin las notas desagradables comúnmente asociadas con las proteínas de leguminosas. Los avances regulatorios han respaldado aún más la adopción, ya que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó el estatus de Generalmente Reconocido como Seguro (GRAS) a cepas adicionales de clorela en 2025, simplificando las aprobaciones de formulación para los fabricantes de alimentos de los Estados Unidos.

Crecientes aplicaciones en cosméticos para antienvejecimiento, hidratación y nutrición de la piel

En el mercado de productos de algas, los formuladores de cosméticos están incorporando polisacáridos y péptidos derivados de algas en sueros y cremas para aprovechar sus propiedades humectantes y actividad antioxidante. Esto posiciona a las algas como una alternativa de biotecnología marina a ingredientes como el ácido hialurónico y el retinol. Los extractos de algas pardas, particularmente los ricos en fucoidanos, han mostrado una mejora significativa en las métricas de hidratación de la piel, según un ensayo clínico publicado en el Journal of Cosmetic Dermatology. Estos hallazgos respaldan las afirmaciones que impulsan las líneas de productos antienvejecimiento premium. En 2025, L'Oréal y Estée Lauder ampliaron los acuerdos de abastecimiento con proveedores europeos de algas para asegurar extractos de fucoidano y laminarina para lanzamientos globales de productos para el cuidado de la piel, atendiendo a consumidores que buscan activos de origen oceánico con narrativas de sostenibilidad. Además, la carragenina derivada de algas rojas se está utilizando como espesante natural en el mercado de productos de algas, en mascarillas faciales y lociones corporales, reemplazando polímeros sintéticos que están bajo escrutinio debido a las regulaciones de microplásticos de la Unión Europea. Este cambio en la industria cosmética diversifica los flujos de ingresos para los productores de algas, tradicionalmente enfocados en aplicaciones alimentarias, y permite la expansión de márgenes a través de ventas de extractos de mayor valor.

Sostenibilidad ambiental del cultivo de algas, con uso mínimo de tierra y agua

El cultivo de algas utiliza significativamente menos agua dulce por kilogramo de proteína en comparación con la soja y no requiere tierra cultivable, lo que lo convierte en una fuente de ingredientes sostenible y resiliente al clima que se alinea con los objetivos corporativos de cero emisiones netas y los mandatos gubernamentales de sostenibilidad. Una evaluación del ciclo de vida publicada en 2025 por el International Journal of Life Cycle Assessment reveló que las granjas de algas en fotobiorreactores cerrados emiten menos gases de efecto invernadero por tonelada de biomasa que los sistemas de estanques abiertos, debido a la iluminación LED de bajo consumo energético y la recuperación de calor residual de instalaciones industriales cercanas. El informe de sostenibilidad de Cargill de 2025 esbozó planes para obtener una parte de sus ingredientes proteicos de algas para 2030, citando la escasez de agua en regiones agrícolas clave y las presiones regulatorias derivadas de la estrategia De la Granja a la Mesa de la Unión Europea. Además, la legislación de California de 2025 que exige una reducción en el uso agrícola del agua para 2035 ha aumentado el interés entre los fabricantes de alimentos en emulsionantes y proteínas a base de algas que evitan los desafíos de irrigación. Esta tendencia de sostenibilidad en el mercado de productos de algas se alinea con los inversores institucionales que aplican criterios Ambientales, Sociales y de Gobernanza (ESG), dirigiendo capital hacia empresas de algas y aumentando las valoraciones en el mercado.

Expansión en piensos animales para la mejora nutricional en acuicultura

En el mercado de productos de algas, los operadores de acuicultura utilizan cada vez más harina de algas rica en astaxantina en las dietas de salmón y camarón para mejorar la pigmentación de la carne y reforzar la respuesta inmunitaria. Este cambio reduce la dependencia de la harina de pescado de captura silvestre y de los carotenoides sintéticos, que están restringidos bajo las regulaciones de certificación orgánica. Los productores noruegos de salmón aumentaron significativamente su adopción de piensos a base de algas en 2025, tras la introducción de criterios de sostenibilidad más estrictos para el abastecimiento de harina de pescado por parte del Consejo de Administración de la Acuicultura [1]Fuente: Consejo de Administración de la Acuicultura, "Actualización de los Estándares de Sostenibilidad de Piensos 2025," asc-aqua.org. Este cambio ha impulsado una transición estructural hacia ingredientes de algas con menores impactos ambientales. El informe anual de Cyanotech Corporation destacó el crecimiento de ingresos provenientes de clientes de piensos para acuicultura, principalmente debido a las ventas de astaxantina BioAstin a criaderos de camarón asiáticos que buscan soluciones de pigmentación natural sin el uso de antibióticos. Además, los aceites de omega-3 derivados de algas están reemplazando al aceite de pescado en las formulaciones de piensos para acuicultura, abordando los desafíos de suministro causados por la disminución de las poblaciones de peces silvestres. Estos aceites también apoyan los sistemas de acuicultura de circuito cerrado que reciclan nutrientes. Si bien esta aplicación de piensos genera ventas de mayor volumen pero menor margen en comparación con la nutrición humana, proporciona estabilidad de ingresos y garantiza la utilización de la capacidad para los productores de algas, particularmente durante períodos de fluctuaciones estacionales de la demanda en los mercados alimentarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de control de calidad derivados de la variabilidad de la calidad del agua y los contaminantes | -0.8% | Global, agudo en sistemas de estanques abiertos en Asia y América del Sur | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro por variabilidad logística y climática | -0.6% | América del Sur, Sudeste Asiático, regiones costeras | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para el cultivo especializado de algas | -0.5% | Mercados emergentes en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Dependencia climática que afecta los rendimientos del cultivo al aire libre | -0.4% | América del Sur, Sudeste Asiático, operaciones de canales de cultivo al aire libre | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de control de calidad derivados de la variabilidad de la calidad del agua y los contaminantes

En el mercado de productos de algas, la contaminación microbiana y la acumulación de metales pesados en la biomasa de algas continúan planteando desafíos significativos para los sistemas de cultivo en estanques abiertos que utilizan agua de ríos y fuentes costeras afectadas por escorrentías agrícolas y descargas industriales. Un estudio publicado en 2025 en la revista Environmental Science and Technology reportó niveles de cadmio que superaban los límites de la Unión Europea (UE) en una proporción significativa de muestras de espirulina provenientes de granjas de estanques abiertos chinas. Este hallazgo condujo a prohibiciones de importación y llevó a los compradores europeos a trasladar sus adquisiciones a proveedores de sistemas cerrados que utilizan insumos de agua municipal. Además, la carta de advertencia de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos a un productor de espirulina de California destacó la contaminación por microcistina por encima del nivel de acción de la agencia. Este incidente subrayó la vulnerabilidad de la industria a la co-contaminación por cianobacterias cuando el monitoreo de la calidad del agua es inadecuado. Tales problemas de calidad socavan la confianza de los compradores y requieren protocolos de prueba lote por lote, que aumentan los costos de producción, comprimiendo así los márgenes para los productores de nivel medio que no pueden invertir en sistemas avanzados de filtración y detección de patógenos en tiempo real. En 2025, organismos reguladores como la Autoridad Europea de Seguridad Alimentaria (EFSA) y la Farmacopea de los Estados Unidos endurecieron los umbrales de contaminantes para los ingredientes a base de algas, elevando los requisitos de cumplimiento e impulsando la consolidación hacia proveedores verticalmente integrados equipados con laboratorios internos.

Interrupciones en la cadena de suministro por variabilidad logística y climática

La vida útil limitada de la biomasa de algas y su sensibilidad a los cambios de temperatura durante el transporte crean desafíos logísticos significativos, interrumpiendo la disponibilidad de ingredientes para los fabricantes de alimentos y piensos que dependen de programas de producción justo a tiempo. En 2025, las tormentas tropicales en el Sudeste Asiático retrasaron los envíos de espirulina desde granjas indonesias hacia marcas de suplementos japonesas, obligando a los compradores a adquirir suministros de emergencia de proveedores de los Estados Unidos a primas de precio más elevadas. Además, la infraestructura de liofilización y secado por atomización se encuentra principalmente en América del Norte y Europa, lo que requiere que los productores de América del Sur y África transporten biomasa húmeda a instalaciones de procesamiento distantes, resultando en altos costos de flete que reducen la competitividad exportadora. La dependencia climática complica aún más estos problemas en el mercado de productos de algas. Los sistemas de canales de cultivo al aire libre en Chile y Brasil experimentan una variabilidad significativa de rendimiento entre las estaciones húmedas y secas. Esta variabilidad dificulta el establecimiento de contratos de suministro a largo plazo, esenciales para los fabricantes de alimentos que planifican lanzamientos de productos. Como resultado, la imprevisibilidad del suministro alienta a los compradores a adoptar estrategias de doble abastecimiento y mantener existencias de seguridad, debilitando el poder de fijación de precios de los proveedores y limitando la capacidad de la industria para capitalizar plenamente el crecimiento de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Dominio de las Algas Pardas Anclado en el Legado de los Hidrocoloides

Las especies de kelp y otras algas pardas aportan alginatos y fucoidanos, que se utilizan como emulsionantes, espesantes y compuestos bioactivos en aplicaciones alimentarias, farmacéuticas y cosméticas. Se espera que estas aplicaciones sostengan su participación de ingresos del 42,36% en el mercado de productos de algas en 2025. Las propiedades únicas de gelificación del alginato, activadas en presencia de iones de calcio, lo hacen esencial para los quesos de origen vegetal y los productos de mariscos reestructurados, donde imita las características de fusión y estiramiento de la caseína láctea. Las algas rojas representaron una porción significativa de los ingresos en 2025, impulsadas por la demanda de carragenina en alternativas lácteas y cápsulas farmacéuticas. Sin embargo, se espera que el crecimiento en este segmento se modere a medida que algunos formuladores cambien al alginato debido a las preocupaciones de los consumidores sobre el perfil inflamatorio de la carragenina.

Se proyecta que las algas verdes, incluidas la espirulina y la clorela, crezcan a una tasa anual del 9,19% hasta 2031, impulsadas por la adopción de concentrados de proteínas en nutrición deportiva y las ventas de aceite de ácido docosahexaenoico (DHA) a fabricantes de fórmulas infantiles que buscan fuentes de omega-3 sin pescado. Las algas verde-azules, principalmente la espirulina y el Aphanizomenon flos-aquae, ocupan un nicho de mercado más pequeño centrado en colorantes de ficocianina y suplementos de apoyo inmunitario. Sin embargo, los desafíos de control de calidad limitan su adopción más amplia en aplicaciones alimentarias convencionales. Los avances tecnológicos en el cultivo de algas pardas, como las granjas de kelp en alta mar ancladas a plataformas flotantes, están aumentando los volúmenes de cosecha sin competir por tierra costera o recursos de agua dulce. El proyecto piloto de Noruega de 2025 demostró rendimientos anuales de 25 toneladas por hectárea en granjas de kelp en alta mar, el doble de la productividad de las operaciones costeras, al tiempo que secuestra el escurrimiento de nitrógeno de la acuicultura de salmón cercana.

Por Tipo de Producto: Los Carotenoides Superan a los Hidrocoloides por el Impulso de la Acuicultura

En el mercado de productos de algas, se proyecta que los carotenoides crezcan a una tasa anual del 10,67% hasta 2031, marcando el crecimiento más rápido entre las categorías de productos. Este crecimiento está impulsado por los operadores de acuicultura y las marcas de bebidas que priorizan la pigmentación natural y la fortificación antioxidante sobre las alternativas sintéticas, que están cada vez más sujetas a eliminaciones regulatorias. Se espera que los hidrocoloides representen el 45,41% de los ingresos en 2025, respaldados por el uso establecido de la carragenina en yogures y helados sin lácteos. Sin embargo, el crecimiento en este segmento se está desacelerando a medida que los formuladores exploran alternativas como la pectina y la goma gelana para abordar la percepción divisiva de la carragenina entre los consumidores.

Se espera que la proteína de algas mantenga una participación significativa de los ingresos en el futuro cercano, con polvos de espirulina y clorela que se incorporan cada vez más en batidos sustitutos de comidas y barras de proteínas. Sin embargo, desafíos como el enmascaramiento del sabor y la mejora de la digestibilidad continúan limitando su adopción en categorías de aperitivos convencionales. Se anticipa que los lípidos, incluidos los aceites de Ácido Docosahexaenoico (DHA) y Ácido Eicosapentaenoico (EPA), desempeñen un papel notable en la generación de ingresos. Esta tendencia está impulsada en gran medida por los fabricantes de fórmulas infantiles que reemplazan el aceite de pescado para reducir los riesgos de metales pesados y alinearse con las preferencias dietéticas veganas.

Por Aplicación: Alimentos y Bebidas Mantiene el Liderazgo a través del Imperativo de Etiqueta Limpia

En el mercado de productos de algas, se proyecta que las alternativas lácteas de origen vegetal, los colorantes naturales y la fortificación vegana con omega-3 contribuyan al 48,21% de los ingresos en el segmento de alimentos y bebidas para 2025, con una tasa de crecimiento anual del 8,14% hasta 2031. Este crecimiento está impulsado principalmente por los fabricantes que reformulan productos para alinearse con los requisitos de etiqueta limpia y el posicionamiento libre de alérgenos. Se espera que el segmento de cuidado personal y cosméticos experimente un rápido crecimiento en 2025, impulsado por la incorporación de humectantes y antioxidantes derivados de algas en sueros antienvejecimiento y lociones corporales. Sin embargo, este segmento sigue siendo más pequeño en ingresos absolutos en comparación con el segmento de alimentos y bebidas, contribuyendo solo con una participación menor del total de ventas.

Se espera que los suplementos dietéticos, como los comprimidos de espirulina, las cápsulas de clorela y las cápsulas blandas de astaxantina, contribuyan significativamente a los ingresos en los próximos años. Estos productos atraen a consumidores conscientes de la salud que priorizan el apoyo inmunitario y los beneficios antioxidantes. Sin embargo, es probable que el crecimiento en este segmento se desacelere a medida que la fortificación de alimentos convencionales aborde la demanda incremental. Los productos farmacéuticos continúan representando una aplicación de nicho pero de alto margen, con excipientes derivados de algas y ácidos grasos omega-3 que se utilizan en sistemas de administración de fármacos y terapias cardiovasculares.

Análisis Geográfico

Se espera que América del Norte represente el 34,02% de los ingresos en el mercado de productos de algas en 2025, impulsada por sus cadenas de suministro establecidas de carragenina y alginato que apoyan a los fabricantes de lácteos de origen vegetal y productos farmacéuticos. Sin embargo, se anticipa que el crecimiento en la región se modere anualmente hasta 2031 debido a la saturación del mercado en alternativas lácteas y la evolución de la aceptación regulatoria de los ingredientes de algas. Es probable que la demanda se desplace hacia aplicaciones emergentes como colorantes naturales y aceites de omega-3 veganos. La expansión en 2025 del estatus de Generalmente Reconocido como Seguro (GRAS) por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) a cepas adicionales de clorela y espirulina ha simplificado las aprobaciones de formulación, permitiendo a los fabricantes de alimentos de los Estados Unidos incluir proteína de algas en barras de aperitivos y bebidas listas para beber sin revisiones regulatorias prolongadas [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Inventario de Notificaciones GRAS," fda.gov. Además, la ley de etiquetado de colorantes alimentarios de California de 2025, que exige advertencias en la parte frontal del envase para los colorantes sintéticos, ha alentado a las marcas de bebidas a adoptar la ficocianina para evitar etiquetas estigmatizantes mientras mantienen tonos azules vibrantes en bebidas deportivas y aguas saborizadas.

Se proyecta que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,84% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento. Este crecimiento está impulsado por las inversiones de China en tecnología de fotobiorreactores, la expansión de las exportaciones de espirulina de India y el creciente uso en Japón de ácido docosahexaenoico (DHA) derivado de algas en fórmulas infantiles y productos de nutrición para personas mayores. El Plan Quinquenal de China de 2025 ha asignado 3.600 millones de CNY a la investigación en biotecnología de algas, con enfoque en la reducción de costos en sistemas de fotobiorreactores y la optimización de cepas productoras de lípidos para establecer al país como proveedor global de aceites de omega-3. En India, las granjas de espirulina en Tamil Nadu y Gujarat aumentaron la producción a 15.000 toneladas anuales en 2025, exportando polvo a granel a marcas europeas de suplementos y abasteciendo a fabricantes nacionales de medicina ayurvédica. Este crecimiento está respaldado por subsidios gubernamentales destinados a promover el cultivo de algas como fuente de proteínas resiliente al clima.

En Europa, el crecimiento está respaldado por estrictas regulaciones de etiqueta limpia y la demanda de los consumidores de ingredientes trazables y sostenibles. Sin embargo, se espera que el crecimiento anual se modere hasta 2031 a medida que los mercados maduros de Alemania, Francia y el Reino Unido se acerquen a la saturación en las categorías de lácteos de origen vegetal y suplementos. Las aprobaciones de nuevos alimentos de 2025 de la Autoridad Europea de Seguridad Alimentaria (EFSA) para aceites de omega-3 derivados de algas y colorantes de ficocianina han eliminado las barreras regulatorias que anteriormente limitaban la adopción, permitiendo un uso más amplio de estos ingredientes en formulaciones de bebidas, panadería y confitería [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Nuevos Alimentos," efsa.europa.eu.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles con la compra del informe

Panorama Competitivo

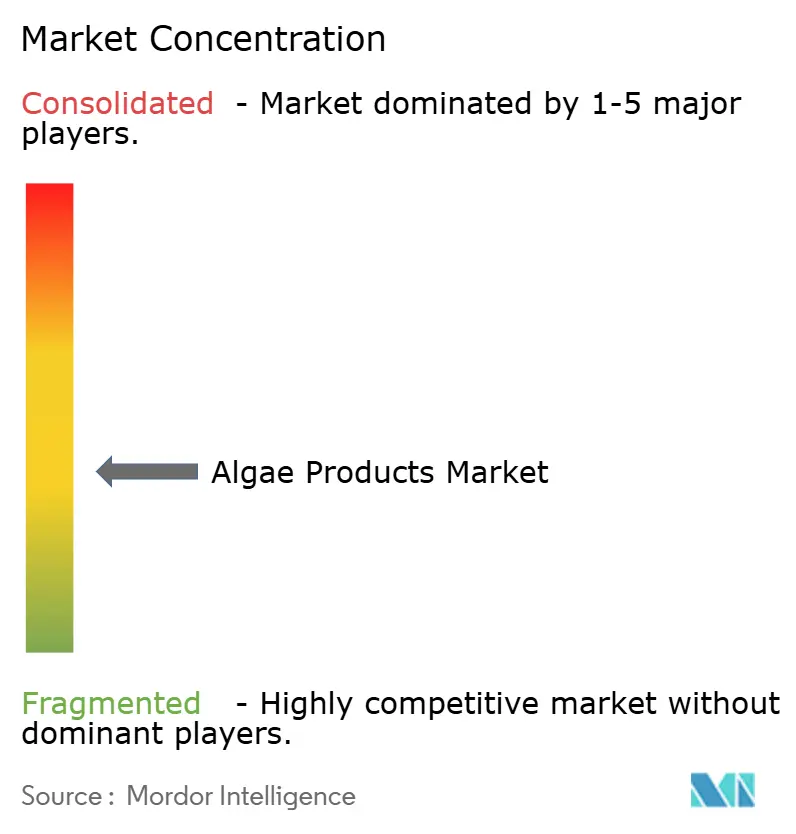

El mercado de productos de algas está moderadamente fragmentado, compuesto por proveedores multinacionales de ingredientes, cultivadores especializados de algas y procesadores regionales que compiten en factores como precio, pureza y sostenibilidad. Empresas como Archer Daniels Midland, Cargill y BASF utilizan cadenas de suministro verticalmente integradas y redes de distribución globales para asegurar contratos de volumen con fabricantes de alimentos. Sin embargo, enfrentan presiones sobre los márgenes debido a los precios de la carragenina y el alginato como productos básicos, lo que lleva a cambios estratégicos hacia productos de mayor valor como carotenoides y proteínas de algas a través de adquisiciones y empresas conjuntas. Por ejemplo, DSM-Firmenich planea lanzar una cepa de Haematococcus genéticamente optimizada en 2025. Esto demuestra cómo los actores establecidos aprovechan la investigación y el desarrollo para mantener un posicionamiento premium frente a los competidores asiáticos de bajo costo.

Las oportunidades de crecimiento se concentran en excipientes farmacéuticos, donde los polímeros derivados de algas pueden reemplazar los derivados de celulosa sintética en comprimidos de liberación controlada, y en alimentos para mascotas, donde los aceites de omega-3 apoyan la salud articular y la calidad del pelaje sin la inestabilidad oxidativa asociada con el aceite de pescado. Los actores emergentes están adoptando sistemas de fotobiorreactores cerrados y optimización de nutrientes impulsada por inteligencia artificial (IA), logrando tasas de lotes libres de contaminación de hasta el 95%. Esta consistencia de calidad les permite ingresar a mercados de alta pureza como los productos farmacéuticos y las fórmulas infantiles.

Además, las solicitudes de patentes para diseños de fotobiorreactores modulares con captura integrada de dióxido de carbono (CO2) destacan la creciente competencia en eficiencia de cultivo. Estas innovaciones permiten a los productores generar flujos de ingresos por compensación de carbono, ayudando a subsidiar los costos de producción y mejorar los rendimientos sobre el capital invertido.

Líderes de la Industria de Productos de Algas

Archer Daniels Midland Company

Cargill, Incorporated

BASF SE

DSM-Firmenich AG

Corbion NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La filial estadounidense de DIC, Earthrise Nutritionals, inauguró una nueva instalación de cultivo de algas Spirulina en California. La inversión de 1.200 millones de JPY incorpora IA, SCADA, robótica y sistemas de descarga cero para permitir una agricultura inteligente sostenible, con enfoque en la producción de alimentos saludables y colorante LINABLUE.

- Octubre de 2024: DSM-Firmenich introdujo Life's DHA B54-0100, un aceite de algas de alta potencia que contiene 545 mg de DHA y 80 mg de EPA por gramo. Esta innovación permite cápsulas de suplementos más pequeñas y tiene como objetivo abordar la deficiencia de omega-3. El lanzamiento marca un desarrollo notable en la tecnología de omega-3 derivado de algas y apoya el crecimiento de la empresa en los mercados de América del Norte.

- Octubre de 2024: Algiecel ha asegurado 6,5 millones de EUR en financiación de capital para expandir la producción de microalgas para las industrias de piensos y alimentos. La empresa tiene como objetivo obtener materia prima para biorreactores de industrias emisoras de CO2, al tiempo que genera biomasa de alto valor y bioaceite.

Alcance del Informe Global del Mercado de Productos de Algas

Los productos de algas, derivados de organismos acuáticos unicelulares, poseen un rico perfil nutricional. Estos productos encuentran aplicaciones en suplementos dietéticos, cuidado personal y productos farmacéuticos. El mercado de productos de algas está categorizado por fuente, tipo de producto, aplicación y geografía. Las fuentes incluyen Algas Pardas, Algas Rojas, Algas Verdes y Algas Verde-Azules. Los tipos de productos abarcan Proteína de Algas, Alginato, Carragenina, Carotenoides, Lípidos y otras variantes. Las aplicaciones van desde Cuidado Personal, Alimentos y Bebidas, Suplementos Dietéticos y Productos Farmacéuticos hasta Piensos Animales y Otros. El informe también proporciona un análisis geográfico del mercado, con enfoque tanto en regiones desarrolladas como emergentes, a saber, América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se presenta en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Algas Pardas |

| Algas Rojas |

| Algas Verdes |

| Algas Verde-Azules |

| Hidrocoloides | Carragenina |

| Alginato | |

| Otros | |

| Proteína de Algas | |

| Carotenoides | |

| Lípidos | |

| Otros Tipos de Productos |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Suplementos Dietéticos |

| Productos Farmacéuticos |

| Piensos Animales |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Algas Pardas | |

| Algas Rojas | ||

| Algas Verdes | ||

| Algas Verde-Azules | ||

| Por Tipo de Producto | Hidrocoloides | Carragenina |

| Alginato | ||

| Otros | ||

| Proteína de Algas | ||

| Carotenoides | ||

| Lípidos | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Alimentos y Bebidas | |

| Cuidado Personal y Cosméticos | ||

| Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Piensos Animales | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado de productos de algas para 2031?

Se proyecta que alcance 5,84 mil millones de USD, avanzando a una CAGR del 7,17% entre 2026 y 2031.

¿Qué fuente de algas se está expandiendo más rápidamente?

Las algas verdes, impulsadas por la espirulina y la clorela, tienen una previsión de CAGR del 9,19% hasta 2031.

¿Por qué los carotenoides están ganando terreno en la acuicultura?

Los estándares de salmón orgánico prohíben los pigmentos sintéticos, por lo que los fabricantes de piensos están cambiando a astaxantina derivada de algas con una concentración del 4% que reduce las tasas de inclusión.

¿Qué regiones experimentarán el mayor crecimiento?

Se espera que Asia-Pacífico registre la CAGR más rápida del 8,84% a medida que China e India escalan los fotobiorreactores y las exportaciones de espirulina.

¿Qué aplicación impulsa la mayor parte de la demanda?

Los alimentos y bebidas siguen siendo dominantes, representando el 48,21% de los ingresos en 2025 a medida que las marcas reformulan para etiquetas limpias.

Última actualización de la página el: