Tamaño y participación del mercado de salsa de pescado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

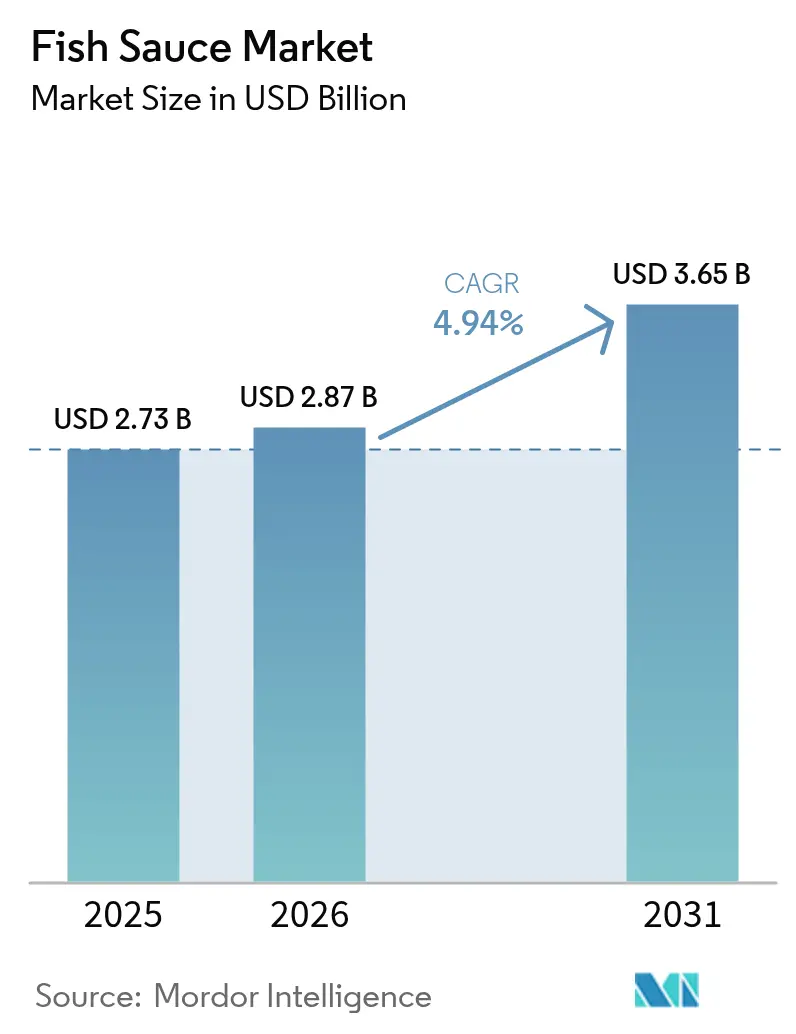

| Tamaño del Mercado (2026) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de salsa de pescado por Mordor Intelligence

El tamaño del mercado de salsa de pescado en 2026 se estima en 2,87 mil millones de USD, creciendo desde el valor de 2025 de 2,73 mil millones de USD con proyecciones para 2031 que muestran 3,65 mil millones de USD, creciendo a una CAGR del 4,94% durante 2026-2031. Este crecimiento está impulsado por la adopción global de los sabores asiáticos, el mayor gasto en alimentos halal y un cambio hacia condimentos de etiqueta limpia. Sin embargo, las presiones climáticas sobre las poblaciones de anchoas crean una marcada tensión entre la oferta y la demanda, poniendo en riesgo la estabilidad de precios a largo plazo. En respuesta, los productores más grandes están recurriendo a la integración vertical, la trazabilidad mediante blockchain y la ampliación de capacidades para garantizar un flujo constante de materias primas. Estas estrategias se alinean con la creciente demanda de los restaurantes de servicio rápido y los fabricantes de comidas listas, que valoran la intensidad umami de la salsa, su estabilidad en anaquel y su versatilidad en diversas cocinas. Al mismo tiempo, los reguladores de las naciones más prósperas están endureciendo los objetivos de reducción de sodio, lo que empuja a los productores a navegar el delicado equilibrio entre la autenticidad del sabor y la reformulación, considerando al mismo tiempo el envasado en porciones controladas.

Conclusiones clave del informe

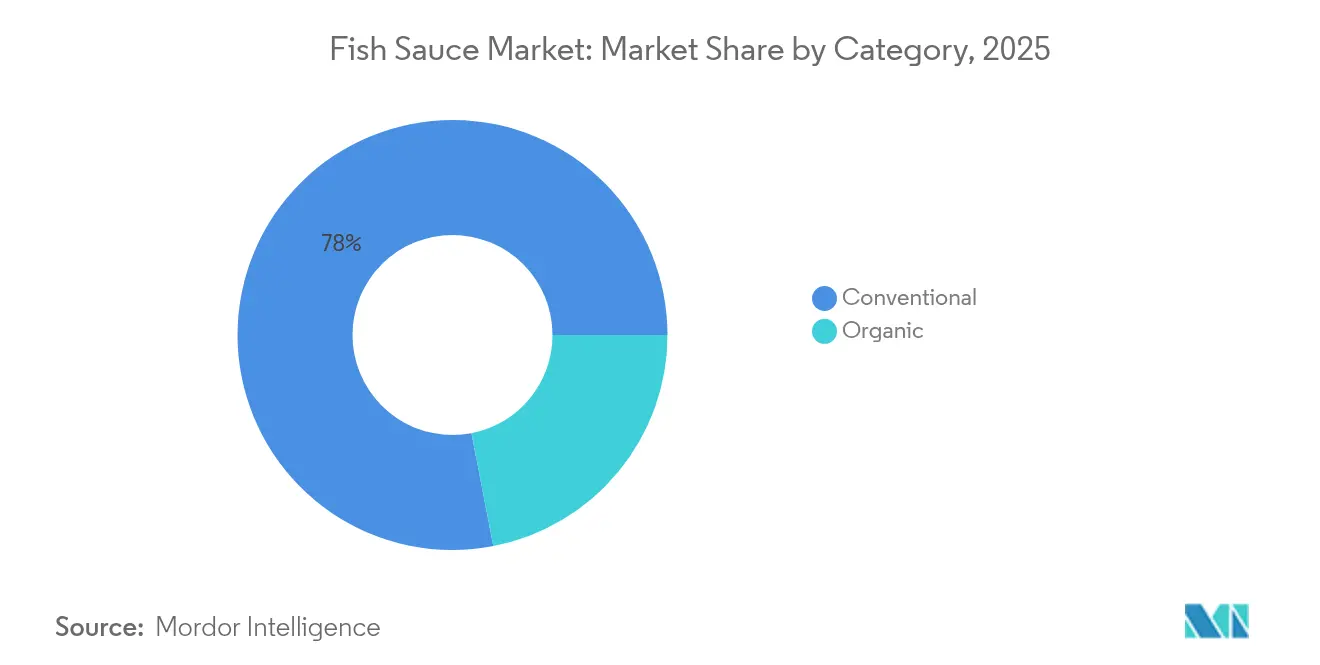

- Por categoría, los productos convencionales representaron el 78,04% de la participación del mercado de salsa de pescado en 2025, mientras que las variantes orgánicas se están expandiendo a una CAGR del 6,43% hasta 2031.

- Por sabor, las variedades simples capturaron el 81,71% de la participación en ingresos en 2025; se prevé que las opciones con sabor avancen a una CAGR del 6,33% hasta 2031.

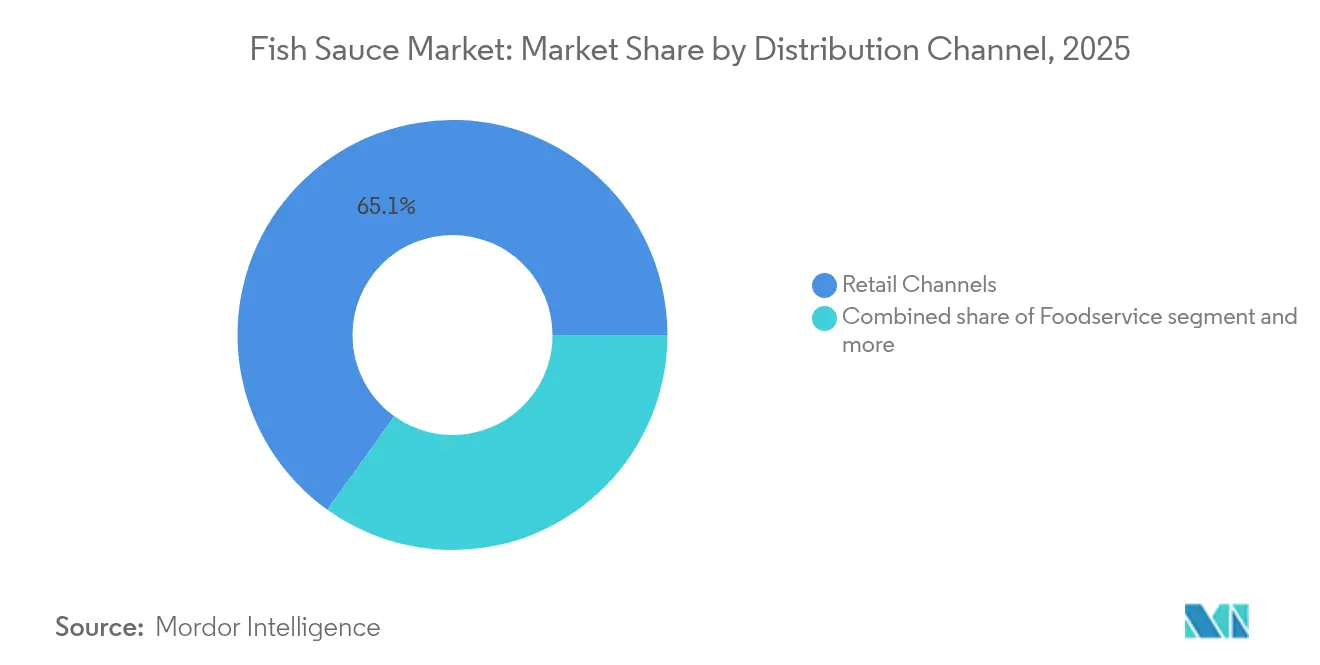

- Por canal de distribución, los formatos minoristas representaron el 65,11% del tamaño del mercado de salsa de pescado en 2025; los canales de servicios de alimentación avanzan a la cabeza con una CAGR del 5,48% durante 2026-2031.

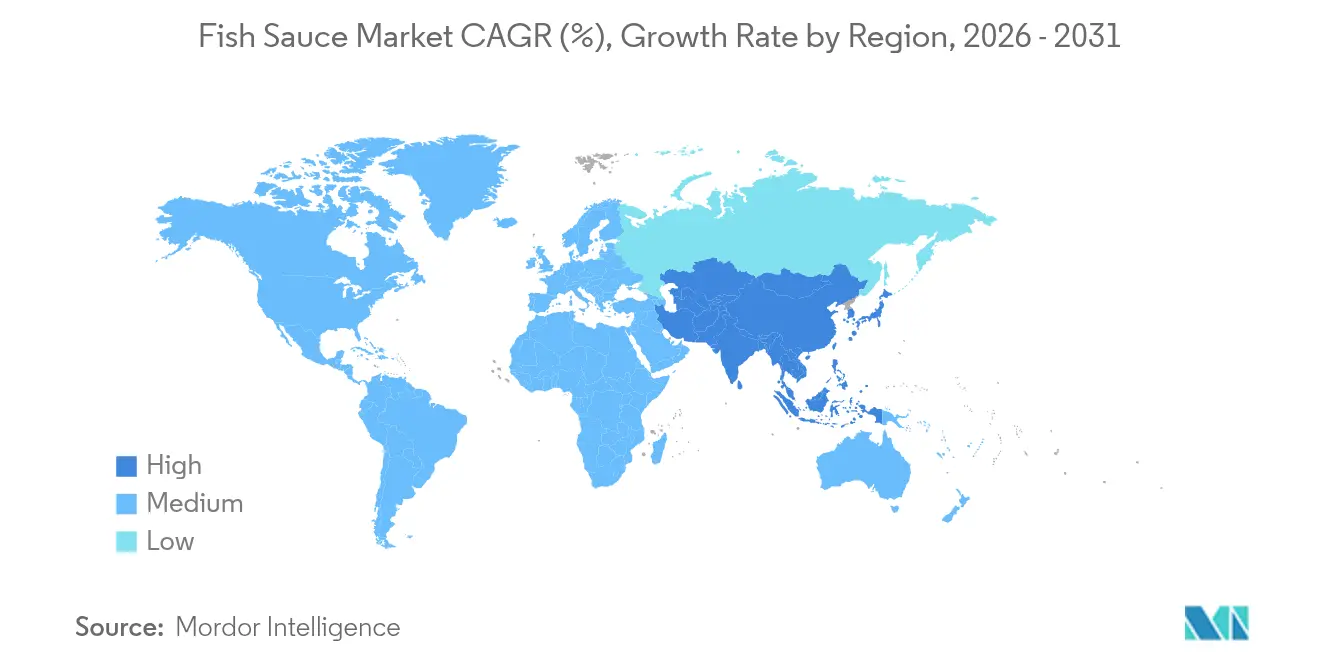

- Por geografía, Asia-Pacífico lideró con una participación del 74,92% del mercado de salsa de pescado en 2025, mientras que Oriente Medio y África están proyectados para crecer más rápido a una CAGR del 6,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de salsa de pescado

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Globalización de la cocina asiática | +1.2% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de etiqueta limpia para umami natural | +0.8% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de cadenas de servicios de alimentación de cocina asiática | +0.9% | Global, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Crecimiento de alimentos listos para comer y procesados | +0.7% | Global, con énfasis en mercados orientados a la conveniencia | Mediano plazo (2-4 años) |

| Turismo gastronómico y cultura de influencers | +0.5% | Global, patrones de adopción impulsados por redes sociales | Corto plazo (≤ 2 años) |

| Adopción de trazabilidad mediante blockchain | +0.3% | Regiones orientadas a la exportación, segmentos de mercado premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Globalización de la cocina asiática

Los sabores asiáticos se están convirtiendo cada vez más en un elemento básico en los servicios de alimentación globales, impulsados por los cambios demográficos y la fusión cultural. Un análisis realizado por Unilever Food Solutions, que examinó 237.000 palabras clave de 312 millones de búsquedas en 21 países, destaca que las cocinas china y japonesa han asegurado posiciones entre los 5 favoritos culinarios globales más importantes[1]Fuente: Unilever Food Solutions, "Menús del Futuro 2025," unileverfoodsolutions.com . Mientras tanto, los sabores coreano y filipino están experimentando un rápido auge en popularidad. Esta tendencia no se limita a los restaurantes étnicos; los restaurantes convencionales también están adoptando un enfoque de "cocina sin fronteras", integrando de manera fluida el umami oriental en los platos occidentales mediante sustituciones de ingredientes bien pensadas. La migración y los viajes desempeñan papeles fundamentales en este cambio culinario, con el 76% de los viajeros que expresan el deseo de disfrutar experiencias gastronómicas locales auténticas. Esto, a su vez, impulsa la demanda de estos sabores familiares en casa. La Generación Z destaca en este panorama culinario, disfrutando de la experimentación y valorando la calidad a precios razonables, al tiempo que favorece la gastronomía experiencial frente a las comidas convencionales. A medida que la globalización continúa tejiendo su entramado, ingredientes como la salsa de pescado están evolucionando de componentes étnicos de nicho a potenciadores culinarios esenciales, encontrando su camino en una gran variedad de categorías de menú.

Demanda de etiqueta limpia para umami natural

A medida que los consumidores examinan cada vez más las listas de ingredientes, el movimiento de etiqueta limpia gana impulso, empujando a la industria de los condimentos a reformularse. Este cambio posiciona a la salsa de pescado tradicional, elaborada únicamente a partir de pescado y sal mediante fermentación natural, como una fuente privilegiada de umami. Mientras los consumidores buscan componentes reconocibles y evitan los aditivos sintéticos, la compleja autenticidad umami de la salsa de pescado no tiene parangón[2]Fuente: Sabert, "Tendencias 2025," sabert.com. Esta autenticidad resulta crucial a medida que los fabricantes de alimentos enfrentan presión para abandonar los potenciadores de sabor artificiales y los conservantes. Además, a medida que la sostenibilidad ocupa un lugar central, los consumidores priorizan la trazabilidad y la responsabilidad ambiental en sus elecciones. Los productores que muestran métodos tradicionales, abastecimiento sostenible y cadenas de suministro transparentes, respaldados por certificaciones y trazabilidad mediante blockchain, se encuentran con oportunidades de posicionamiento premium.

Crecimiento de alimentos listos para comer y procesados

A medida que el sector de alimentos de conveniencia se expande, los fabricantes están recurriendo a la salsa de pescado para infundir perfiles de sabor auténticos, diferenciando sus productos en mercados competitivos. Esta tendencia es evidente en la industria tailandesa de alimentos listos para comer, impulsada por la urbanización y el tamaño más reducido de los hogares. Las innovaciones en envases individuales y formatos de porciones controladas atienden a los estilos de vida cambiantes de los consumidores, integrando la salsa de pescado de manera fluida en soluciones de comida conveniente. Los cambios demográficos, como el envejecimiento de la población y los habitantes urbanos presionados por el tiempo, amplifican aún más esta tendencia, ya que estos consumidores buscan conveniencia sin comprometer la autenticidad del sabor. Al reconocer el potencial de la salsa de pescado para elevar los perfiles umami en sopas, marinadas y comidas listas, los fabricantes están aprovechando las oportunidades de adopción entre categorías. Sin embargo, con la creciente presión para reducir el sodio, existe un delicado acto de equilibrio: mantener perfiles de sabor auténticos mientras se alinean con las tendencias conscientes de la salud.

Turismo gastronómico y cultura de influencers

Los influencers de gastronomía y el contenido de viajes están exponiendo a audiencias globales a sabores y técnicas de cocina asiáticas auténticos, amplificando la demanda a través de la cultura gastronómica impulsada por las redes sociales y el turismo gastronómico. Este fenómeno no se limita a los medios tradicionales; plataformas como TikTok e Instagram difunden rápidamente contenido viral de recetas, presentando la salsa de pescado tanto en platos tradicionales como de fusión. Más allá de los viajes, el turismo gastronómico impulsa a los consumidores a recrear sabores auténticos en casa, aumentando la demanda minorista de ingredientes especiales que antes solo se encontraban en mercados étnicos. Al enfatizar ingredientes auténticos y técnicas tradicionales, los influencers de gastronomía están consolidando el papel de la salsa de pescado como un componente umami vital, especialmente al mostrar su versatilidad en diversas cocinas. Las marcas ven esta tendencia como una oportunidad para involucrar a los consumidores a través de contenido de recetas, demostraciones de cocina y narrativas culturales, fomentando la lealtad a la marca y ampliando las ocasiones de uso. Esta influencia es especialmente fuerte entre los grupos demográficos más jóvenes, que valoran la autenticidad y la exploración cultural en sus elecciones culinarias.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de sodio | -1.1% | Global, con mayor presión regulatoria en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fluctuaciones en los precios de las materias primas | -0.9% | Regiones productoras de Asia-Pacífico, impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Endurecimiento de los controles de autenticidad en importaciones | -0.4% | Regiones dependientes de la exportación, segmentos de mercado premium | Largo plazo (≥ 4 años) |

| Conciencia limitada del consumidor fuera de Asia | -0.6% | América del Norte, Europa, mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de sodio

Las iniciativas de salud pública destinadas a reducir la ingesta de sodio están ejerciendo una presión significativa sobre los productores tradicionales de salsa de pescado para que reformulen sus productos. Esto ocurre a la luz de que la Organización Mundial de la Salud (OMS) ha señalado a la salsa de pescado como un condimento con alto contenido de sodio que requiere intervención. La OMS recomienda una ingesta diaria de sodio inferior a 2.000 mg. Sin embargo, el promedio global se sitúa en una preocupante cifra de 4.310 mg, con la salsa de pescado y otros alimentos procesados desempeñando un papel notable en este exceso. La FDA ha establecido objetivos voluntarios de reducción de sodio en 155 categorías de alimentos, lo que indica una tendencia regulatoria que podría extenderse pronto a los condimentos importados. Esto se ve subrayado por análisis de microsimulación, que sugieren considerables ahorros en atención médica derivados de una reformulación amplia en la industria. Sin embargo, la fermentación tradicional de la salsa de pescado presenta un desafío: depende de altas concentraciones de sal tanto para la conservación como para el sabor, lo que complica los esfuerzos de reformulación sin perder la integridad del producto. Educar a los consumidores es fundamental, especialmente porque la potencia de la salsa de pescado significa que incluso porciones pequeñas pueden proporcionar un sabor intenso con niveles de sodio relativamente más bajos que muchos alimentos procesados. Para adaptarse con éxito, los productores podrían explorar innovaciones como alternativas bajas en sodio, sustituciones de cloruro de potasio o formulaciones concentradas que mantengan la intensidad del sabor mientras reducen el contenido de sodio por porción.

Endurecimiento de los controles de autenticidad en importaciones

A medida que las regulaciones de importación se endurecen y la verificación de autenticidad se vuelve primordial, los productores tradicionales se encuentran en desventaja. En contraste, los fabricantes más grandes, equipados con capacidades de cumplimiento avanzadas, están en posición de beneficiarse. El Reglamento de Organización Común de Mercados y el Reglamento de Control de la Pesca de la UE establecen mandatos de trazabilidad estrictos. Estos son particularmente desafiantes para los productores más pequeños, especialmente en lo que respecta a la documentación de capturas y la verificación de la cadena de suministro[3]Fuente: Centro de Desarrollo de la Pesca del Sudeste Asiático, "Necesidades de Trazabilidad," seafdec.org. En los EE. UU., el sistema PREDICT de la FDA y las inspecciones de instalaciones extranjeras intensifican los desafíos de cumplimiento para los exportadores que tienen en la mira el mercado estadounidense. La documentación insuficiente puede llevar a la retención sin examen físico. La norma de 2017 de Vietnam para la salsa de pescado tradicional, si bien salvaguarda la producción auténtica, complica el comercio internacional. Los importadores ahora enfrentan la tarea adicional de garantizar el cumplimiento de duraciones de fermentación específicas y limitaciones de ingredientes. Este panorama regulatorio en evolución parece favorecer a quienes tienen los medios para adoptar sistemas sólidos de gestión de calidad, obtener certificaciones de terceros y aprovechar el blockchain para la trazabilidad. Como resultado, existe el riesgo de consolidación de la cuota de mercado entre estas entidades más grandes. Mientras tanto, los productores artesanales más pequeños se enfrentan al dilema de reforzar su infraestructura de cumplimiento o alinearse con distribuidores más grandes que dominan la navegación de estas intrincadas regulaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría: El dominio convencional enfrenta la disrupción orgánica

En 2025, la salsa de pescado convencional ostentó una participación de mercado dominante del 78,04%. Sin embargo, las variantes orgánicas están en rápido ascenso, con una CAGR del 6,43% proyectada hasta 2031. Este cambio subraya una creciente preferencia del consumidor por alternativas de etiqueta limpia. La fortaleza del segmento convencional puede atribuirse a su bien establecida infraestructura de producción, beneficios de costos y amplia distribución, especialmente en los mercados asiáticos tradicionales donde la sensibilidad al precio es un factor clave. Por otro lado, las certificaciones orgánicas resuenan con la creciente demanda de los consumidores de transparencia y prácticas sostenibles. Esta alineación no solo crea oportunidades de mercado premium, sino que también permite mayores márgenes de ganancia, incluso con volúmenes reducidos. El atractivo del segmento orgánico se ve reforzado por su riguroso abastecimiento de materias primas, que enfatiza pesquerías sostenibles certificadas y sal orgánica. Esto resuena con los consumidores ecológicamente conscientes que están dispuestos a pagar una prima por la sostenibilidad genuina.

Los organismos reguladores se inclinan hacia los métodos orgánicos, con las normas orgánicas del USDA y sus homólogos internacionales ofreciendo una ventaja en los mercados desarrollados. El crecimiento del segmento orgánico refleja un movimiento de etiqueta limpia más amplio, donde los consumidores se inclinan hacia productos mínimamente procesados con ingredientes reconocibles. Esta tendencia alinea naturalmente los métodos de fermentación tradicionales con los valores orgánicos. Ante este cambio, los productores convencionales están bajo presión para adoptar prácticas sostenibles. Si fallan, corren el riesgo de perder terreno frente a las alternativas orgánicas, especialmente en los espacios minoristas premium donde los productos orgánicos no solo disfrutan de una ubicación privilegiada en los estantes, sino también de una mayor preferencia del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por sabor: Las variedades simples lideran mientras las innovaciones especiadas se aceleran

En 2025, la salsa de pescado simple tuvo una participación de mercado del 81,71%, consolidando su papel como piedra angular de la cocina asiática genuina. Mientras tanto, las variantes con sabor están experimentando un rápido crecimiento, con una CAGR del 6,33% proyectada hasta 2031. La fortaleza del segmento simple se atribuye a su adaptabilidad, sirviendo como ingrediente principal tanto en cocinas domésticas como en servicios de alimentación profesionales. Los chefs a menudo prefieren personalizar los sabores con sus propias mezclas de especias en lugar de depender de opciones pre-sazonadas. Los métodos de producción tradicionales, centrados en la fermentación de pescado puro y sal, producen intrincados perfiles umami. Estos perfiles son fundamentales para una gran variedad de platos en las tradiciones culinarias vietnamita, tailandesa y filipina.

Las innovaciones en salsas de pescado con sabor atienden a los consumidores que priorizan la conveniencia y a quienes experimentan con cocinas de fusión. Al infundir ingredientes como chile, ajo y lima durante la fermentación o mezclándolos después de la producción, estas salsas han creado un nicho. Resuenan especialmente entre los consumidores occidentales, quienes, al adentrarse en los sabores asiáticos, se inclinan hacia estos perfiles de sabor familiares. Esta alineación estratégica ha facilitado una aceptación más amplia. La tendencia ascendente subraya un hábil desarrollo de productos, equilibrando las raíces auténticas del umami con las inclinaciones de sabor regionales. Esta estrategia no solo amplía el atractivo, sino que también extiende el uso de la salsa más allá de su contexto asiático tradicional. Existe un mercado en auge para las variantes con sabor premium. Al combinar técnicas de fermentación ancestrales con una selección artesanal de especias, estos productos están posicionados para el comercio minorista gourmet y los establecimientos de alta cocina.

Por canal de distribución: La fortaleza minorista se encuentra con el impulso de los servicios de alimentación

En 2025, los canales minoristas comandaron una participación de mercado dominante del 65,11%, capitalizando sus vastas redes de distribución y la profunda familiaridad del consumidor. Mientras tanto, el segmento de servicios de alimentación está en alza, proyectado para crecer a una CAGR del 5,48% hasta 2031, impulsado por la creciente popularidad de las cocinas asiáticas y las tendencias innovadoras en los menús. El sector minorista ha forjado fuertes vínculos con las cadenas de tiendas de comestibles étnicas y las tiendas de alimentos especializadas. Los supermercados convencionales también se están sumando, reconociendo el creciente interés del consumidor en la salsa de pescado. El comercio moderno está en expansión, con hipermercados y supermercados ampliando el acceso del consumidor a una gama más amplia de productos. Al mismo tiempo, las tiendas de conveniencia están capturando eficazmente las compras por impulso y atendiendo las necesidades de porciones individuales.

El auge del comercio minorista en línea está abriendo avenidas para las ventas directas al consumidor y los modelos de suscripción. Esto es especialmente cierto para los productos premium y artesanales, que aprovechan la narrativa y la diferenciación de marca para lograr márgenes más altos. El crecimiento de la industria de servicios de alimentación es un testimonio del sector restaurantero que ha adoptado los sabores asiáticos. Las cadenas de comida rápida informal y los establecimientos de alta cocina ahora están integrando de manera fluida la salsa de pescado en una variedad de platos, yendo más allá de sus raíces asiáticas tradicionales. Las escuelas culinarias están desempeñando un papel fundamental, integrando la educación sobre salsa de pescado en sus programas de estudio, asegurando que los chefs estén bien versados en sus diversas aplicaciones. Este creciente impulso en el sector de servicios de alimentación presenta una oportunidad de oro para los proveedores. Aquellos que puedan entregar calidad de manera consistente, ofrecer soporte técnico y asistir en el desarrollo de menús, encontrarán restaurantes ansiosos por integrar la salsa de pescado en sus ofertas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

En 2025, Asia-Pacífico comandó una participación de mercado dominante del 74,92%, subrayando su rica integración cultural y su sólida infraestructura de producción. Sin embargo, la región enfrenta vulnerabilidades en la cadena de suministro, especialmente las derivadas del impacto del cambio climático en las poblaciones de anchoas. Anclados en centros de producción, Vietnam y Tailandia destacan, con Vietnam solo produciendo alrededor de 418 millones de litros anuales. Notablemente, datos de la Federación Culinaria Americana indican que el consumidor vietnamita promedio consume aproximadamente 1 galón por año. Sin embargo, los métodos de producción tradicionales están bajo asedio por los cambios ambientales. Las proyecciones de la Universidad de Columbia Británica advierten de pérdidas de más del 20% en las poblaciones de peces en el Mar de China Meridional, incluso con un calentamiento moderado. En respuesta, la región pivota hacia una estrategia de crecimiento centrada en la innovación tecnológica y la sostenibilidad. Un testimonio de este cambio es CP Foods, que ha implementado sistemas de trazabilidad blockchain en sus cadenas de suministro, alineándose con los estándares internacionales de exportación. Además, el resurgimiento de China y sus cambiantes patrones de demanda juegan un papel fundamental en la configuración de los precios regionales y la distribución del suministro, especialmente para las exportaciones premium.

América del Norte y Europa están presenciando un auge en la adopción de la cocina asiática, impulsado por la globalización de los sabores asiáticos y el auge de la cocina de fusión. Notablemente, los sabores de China y Japón han ascendido a los 5 principales preferencias culinarias globales. Un análisis profundo de Unilever Food Solutions destaca una tendencia: los sabores umami orientales se están integrando de manera fluida en los platos occidentales. Esta fusión culinaria intercultural está ampliando el alcance de las ocasiones de uso, yendo mucho más allá de los contextos étnicos tradicionales. Si bien ambas regiones cuentan con una infraestructura de importación bien establecida y una base de consumidores ansiosa por experimentar con ingredientes premium, no están exentas de desafíos. Los obstáculos regulatorios, especialmente las iniciativas de reducción de sodio y los mandatos de autenticación de importaciones, son prominentes. Los objetivos voluntarios de reducción de sodio de la FDA y las estrictas regulaciones de trazabilidad de la UE plantean desafíos de cumplimiento. Estas regulaciones tienden a favorecer a los productores más grandes, equipados con sistemas avanzados de gestión de calidad, potencialmente desplazando a las importaciones artesanales más pequeñas.

Oriente Medio y África están en una trayectoria ascendente, con una impresionante CAGR del 6,61% esperada hasta 2031. Este crecimiento se atribuye en gran medida a las crecientes poblaciones musulmanas y al floreciente mercado de alimentos halal. De hecho, el gasto global en alimentos halal está proyectado para alcanzar la asombrosa cifra de 1,7 billones de USD para 2025. Un impulso significativo proviene de Malasia, que cuenta con un ecosistema halal integral. Este ecosistema, con sus sólidos marcos regulatorios e infraestructura de certificación, está abriendo el camino para la expansión comercial en los mercados de mayoría musulmana. Mientras tanto, Indonesia ha implementado nuevos requisitos de certificación halal, en vigor desde octubre de 2024. Si bien esto presenta una oportunidad de oro, también plantea obstáculos de cumplimiento para los exportadores que buscan el mayor mercado demográfico musulmán del mundo. La urbanización, el aumento de los ingresos disponibles y la adopción cultural de las cocinas asiáticas gracias a la inmigración y los vínculos empresariales globales están impulsando aún más la expansión de los servicios de alimentación de la región y la adopción de productos premium. América del Sur también está aprovechando la ola. Con sus comunidades de inmigrantes asiáticos y la afición por la experimentación culinaria, los centros urbanos están presenciando un auge en los conceptos de cocina de fusión. Los consumidores más prósperos se sienten particularmente atraídos por estos, en busca de experiencias de sabor genuinas y auténticas.

Panorama regulatorio

Los exportadores de salsa de pescado operan bajo una combinación de normas de referencia internacionales y reglas de seguridad y etiquetado de productos del mar específicas de cada país. A nivel global, la Norma del Codex Alimentarius de la FAO/OMS para la Salsa de Pescado (CXS 302-2011) define la salsa de pescado fermentada y establece expectativas de higiene, calidad y contaminantes que muchos mercados importadores utilizan como referencia. En mercados productores clave, la Notificación N.º 203-43 del Ministerio de Salud Pública de Tailandia (Thai FDA) especifica normas para la salsa de pescado clara y mixta, incluidos requisitos de etiquetado y proceso, lo que incrementa las exigencias de cumplimiento para las marcas nacionales que buscan un posicionamiento premium y preparación para la exportación.

En los principales mercados de importación, los marcos de seguridad de productos del mar determinan el acceso al mercado y la selección de proveedores. En los Estados Unidos, los requisitos de la FDA bajo el 21 CFR Parte 123 (HACCP para pescado y productos de la pesca) se aplican a los productos pesqueros importados, exigiendo que los procesadores operen bajo controles equivalentes a los estándares estadounidenses, siendo los importadores responsables de la verificación mediante registros y sistemas de cumplimiento. Esto tiende a favorecer a los fabricantes que pueden documentar el saneamiento, la trazabilidad y los controles de peligros en toda la cadena de adquisición de materia prima, fermentación y embotellado, mientras que los proveedores artesanales más pequeños enfrentan mayores cargas de documentación y auditoría.

Análisis de la cadena de valor

La cadena de valor de la salsa de pescado comienza con el abastecimiento de peces pelágicos pequeños (comúnmente anchoas), donde la variabilidad de la captura y las prácticas de manipulación afectan directamente el rendimiento, la seguridad y los resultados de sabor. El pescado se sala típicamente poco después del desembarco (o en el mar) para retardar el deterioro, y luego pasa a través de acopiadores y operadores de puntos de desembarco hacia instalaciones de fermentación. La producción depende de una fermentación prolongada (a menudo de 12 a 24 meses) en tinas o barriles de madera, seguida de prensado, mezclado, filtración y embotellado. Las plantas más grandes incorporan cada vez más pasos de filtración con acero inoxidable y pasteurización para alinearse con los requisitos HACCP/ISO y de los mercados de exportación, y para gestionar atributos de calidad como la claridad y la histamina.

Aguas abajo, los productos embotellados se distribuyen a través de distribuidores nacionales, comercio minorista moderno, tiendas de especialidad y de productos étnicos, canales en línea, y servicios de alimentación y procesadores de alimentos que utilizan la salsa de pescado como ingrediente umami. Las organizaciones del sector también respaldan la estandarización y el acceso al mercado, incluyendo la Asociación Vietnamita de Salsa de Pescado (cuya membresía representa una gran parte de la producción nacional) y la Asociación de Salsa de Pescado de Phu Quoc (56 miembros con una capacidad colectiva considerable), que ayudan a respaldar la consistencia y las afirmaciones de autenticidad. Un cambio visible en la cadena de suministro se dirige hacia la producción estandarizada para mercados de exportación; en junio de 2025, Huynh Khoa Fish Sauce exportó su primer lote estandarizado a Australia tras mejoras en sus instalaciones, vinculando las inversiones impulsadas por el cumplimiento en la adquisición aguas arriba y los controles en planta con el acceso aguas abajo a mercados de mayor valor.

Panorama competitivo

El mercado de salsa de pescado sigue estando moderadamente concentrado, con el liderazgo fragmentado debido a los métodos de producción tradicionales y las especializaciones regionales. Estos factores no solo dificultan la consolidación, sino que también empoderan a los actores de nicho para mantener sus posiciones de mercado a través de la autenticidad y la diferenciación por calidad. Las empresas que cuentan con cadenas de suministro integradas y capacidad tecnológica están prosperando en este panorama. Un ejemplo destacado es la instalación CHIN-SU Phu Quoc de Masan Group, que abarca 22.000 metros cuadrados, procesa más de 10.000 toneladas de pescado anualmente y cumple con los estándares de certificación ISO y HACCP.

La diferenciación estratégica ahora depende de la trazabilidad y la sostenibilidad. Las empresas están recurriendo cada vez más a la tecnología blockchain, no solo por cumplimiento, sino como distintivo de posicionamiento premium y como pasaporte a los mercados de exportación. A medida que los perfiles tradicionales de alto contenido de sodio se enfrentan al escrutinio regulatorio, existe un cambio hacia reformulaciones conscientes de la salud y la conveniencia. El envasado en porciones individuales y los formatos listos para usar están emergiendo como soluciones, atendiendo a los estilos de vida cambiantes de los consumidores.

Las empresas que adoptan sistemas integrales de gestión de calidad están cosechando recompensas competitivas. Un ejemplo ilustrativo es CP Foods, cuyos sistemas de códigos QR habilitados con blockchain subrayan los dobles beneficios de la transformación digital: fortalecer la confianza del consumidor y garantizar el cumplimiento regulatorio. El mercado está presenciando el surgimiento de disruptores, especialmente desarrolladores de proteínas alternativas y defensores de la etiqueta limpia. Estos actores, aprovechando la experiencia en fermentación, están creando nuevas soluciones de umami. En respuesta, las marcas establecidas están buscando certificaciones orgánicas, consolidando posiciones de mercado premium y forjando alianzas estratégicas para ampliar su distribución en diversas geografías.

Líderes de la industria de salsa de pescado

Masan Group

Unilever PLC

Viet Phu Inc. (Red Boat Fish Sauce)

Rayong Fish Sauce Industry Co. Ltd

Thai Fishsauce Factory (Squid Brand)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estandarización de productos y la mejora impulsada por el cumplimiento están creando oportunidades para los proveedores que pueden atender mercados de importación regulados con especificaciones y documentación consistentes. La especificación técnica GB/T 45810-2025 de China para el procesamiento de salsa de pescado, emitida en mayo de 2025 y vigente desde el 1 de junio de 2026, formaliza los requisitos en la recepción de pescado crudo, el salado, la fermentación, la esterilización y el envasado. Esto favorece las oportunidades para proveedores de equipos y fabricantes que pueden escalar sistemas de calidad en múltiples instalaciones y socios de fabricación por contrato. Junto con el Codex CXS 302-2011 y el Código de Prácticas del Codex para el Pescado y los Productos de la Pesca (CXC 52-2003), estos marcos proporcionan un camino más claro para que las marcas orientadas a la exportación alineen los protocolos de procesamiento y verificación en distintos mercados.

La diferenciación habilitada por la tecnología también se está ampliando dentro de la producción premium y a gran escala, particularmente donde los compradores desean un control más estricto sobre la seguridad y la consistencia sensorial. Se están utilizando la filtración por membrana y los controles enzimáticos para estandarizar el sabor, acelerar las etapas de envejecimiento y gestionar la histamina y otros parámetros de calidad, lo que ayuda a los proveedores a abordar el escrutinio relacionado con el sodio mediante dosificación precisa y opciones de reformulación sin abandonar el posicionamiento basado en la fermentación. Del lado de la oferta, la seguridad de la materia prima sigue siendo una palanca estratégica central, lo que refuerza las inversiones en integración vertical y trazabilidad en los centros de abastecimiento del sudeste asiático; los grandes actores con sistemas de adquisición auditados y basados en blockchain están mejor posicionados para asegurar volúmenes y mantener la elegibilidad para la exportación a medida que se estrecha la disponibilidad y el precio de la anchoa.

Desarrollos recientes del sector

- Mayo de 2026: Masan Group informó que el crecimiento en su segmento de condimentos de Masan Consumer estuvo impulsado principalmente por la salsa de pescado, citada como el mayor contribuyente al aumento del segmento. La actualización refuerza el papel de la salsa de pescado como impulsor central de volumen y valor dentro de las carteras de condimentos a gran escala, respaldando la inversión continua en marca, distribución y segmentación de productos dentro de la categoría.

- Diciembre de 2025: Masan Consumer Corporation anunció una hoja de ruta para cotizar en la Bolsa de Valores de Ciudad Ho Chi Minh (HoSE). El plan de cotización señala un enfoque continuo en los mercados de capitales en torno a la escalabilidad de las plataformas de bienes de consumo de rápida rotación (FMCG), lo que puede fortalecer las capacidades de adquisición, marketing y comercialización relevantes para la salsa de pescado y las líneas de condimentos más amplias.

- Mayo de 2025: Thai Fishsauce Factory (Squid Brand) Co., Ltd. lanzó Volcano Fish Sauce en THAIFEX-Anuga Asia 2025. El lanzamiento destaca la actividad continua de SKU premium e impulsada por la innovación en la salsa de pescado, utilizando importantes plataformas comerciales para respaldar la visibilidad de exportación y defender el posicionamiento de marca en medio de la volatilidad de los costos de insumos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado incluye el valor de la salsa de pescado vendida para cocinar y preparar alimentos en formatos de venta al por menor y a granel, abarcando las rutas de fermentación tradicional y producción industrial en las principales regiones consumidoras.

Exclusiones de alcance: No contabilizamos condimentos y aderezos afines que no se venden como salsa de pescado (por ejemplo, salsa de soja, salsa de ostras o salsas mixtas para mojar).

Descripción general de la segmentación

- Por categoría

- Convencional

- Orgánico

- Por sabor

- Salsa de pescado simple

- Salsa de pescado con sabor / especiada

- Por canal de distribución

- Procesadores de alimentos

- Servicios de alimentación

- Canales minoristas

- Hipermercados/Supermercados

- Tiendas de conveniencia y especializadas

- Comercio minorista en línea

- Otros canales minoristas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción del contexto de oferta y demanda de la salsa de pescado utilizando fuentes públicas y repetibles, y luego convirtiendo eso en insumos de dimensionamiento que podemos sustentar. Utilizamos fuentes como las estadísticas de pesca y acuicultura de la FAO, los flujos comerciales de UN Comtrade para productos de pescado y salsas cuando estaban disponibles, agencias nacionales de seguridad alimentaria y etiquetado, y publicaciones de aduanas o impuestos especiales de los principales países importadores.

Para asegurarnos de que el modelo se ajuste al comportamiento real del mercado, también revisamos informes anuales de empresas, presentaciones para inversionistas y cobertura de prensa sobre ampliaciones de capacidad, lanzamientos de productos y expansión de canales. Se utilizó de manera selectiva una suscripción de pago para datos financieros e inteligencia empresarial cuando las divulgaciones públicas eran limitadas, y se consultó una base de datos de patentes en busca de señales relacionadas con el procesamiento y el envasado. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar puntos pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los volúmenes, las escalas de precios y las divisiones de canales que las fuentes documentales no muestran claramente, especialmente en el sudeste asiático y en los mercados orientados a la exportación. Hablamos con una combinación de fabricantes, distribuidores, compradores del sector de servicios de alimentación y participantes del lado minorista para poder confirmar y luego ajustar, cuando fue necesario, los supuestos sobre la premiumización, la mezcla de envasado y el uso industrial. La retroalimentación también se utilizó para verificar la coherencia de impulsores de crecimiento como la recuperación del tráfico en restaurantes, la reformulación de alimentos envasados y la presión por la reducción de sodio en países seleccionados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 47% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 56% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, donde los indicadores de producción y comercio ayudan a reconstruir el conjunto direccionable por región, y luego el valor se forma aplicando precios realistas por grado y canal. Los totales se cotejaron luego con aproximaciones ascendentes selectivas, como muestrear bandas de precios minoristas típicas, traducir las combinaciones de tamaños de envase en precios de venta promedio implícitos, y consolidar un conjunto limitado de referencias de ingresos de proveedores y distribuidores para probar la razonabilidad del resultado.

Los principales insumos del modelo incluyeron la dependencia de importación para los mercados no productores, la penetración de la salsa de pescado en la cocina doméstica frente al servicio de alimentación, la proporción de la demanda industrial de los fabricantes de alimentos, los cambios en la mezcla premium frente a la masiva, y los movimientos de precios observados vinculados a la disponibilidad de materia prima de pescado. Para el pronóstico, se utilizó un análisis de escenarios para que el modelo pudiera reflejar diferentes trayectorias para la escasez de suministro de pescado crudo, el ritmo de premiumización y la recuperación del servicio de alimentación, con trayectorias finales alineadas con lo que los expertos consideran realista para los próximos cinco años. Cuando las verificaciones ascendentes presentaban vacíos, se aplicaron rangos conservadores que solo se redujeron tras la reconfirmación mediante entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, comenzando con pruebas de consistencia entre regiones, canales y bandas de precios, seguidas de comprobaciones de varianza frente a señales comerciales y patrones de consumo conocidos. Cualquier salto inusual en el crecimiento o los precios se señaló, se reelaboró y se revisó nuevamente antes de la aprobación final, y se realizaron llamadas de seguimiento cuando un supuesto clave se desviaba más allá de un rango aceptable.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como ampliaciones importantes de capacidad, cambios regulatorios en el etiquetado o movimientos abruptos en los precios de la materia prima. Antes de la entrega, se completa una revisión final actualizada para que los clientes reciban la visión más reciente respaldada por insumos rastreables.

Tamaño del mercado de salsa de pescado de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para la salsa de pescado pueden parecer muy dispares porque las empresas no siempre contabilizan el mismo límite de producto, utilizan diferentes anclas de precios y actualizan los supuestos sobre el suministro de pescado crudo y la mezcla de canales en momentos distintos. Incluso cuando la geografía se etiqueta como global, las diferencias en lo que se considera salsa de pescado frente a categorías de salsas más amplias pueden cambiar la cifra final.

Las señales de volumen vinculadas al comercio y las verificaciones de bandas de precios minoristas son la evidencia que mantiene la estimación de Mordor Intelligence vinculada únicamente a la salsa de pescado, en lugar de canastas de condimentos más amplias que inflan el conjunto direccionable. Otras brechas suelen provenir de utilizar curvas de premiumización agresivas en todos los países, aplicar un único precio promedio sin separar el volumen industrial a granel de los envases minoristas, o utilizar una cronología de conversión de divisas más antigua que no coincide con la realidad de precios del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2.87 mil millones de USD (2026) | |

| Consultora Global A | 2.07 mil millones de USD (2023) | Utiliza un año base anterior y una cronología diferente para los niveles de precios, lo que puede subestimar el valor actual si los precios minoristas y del servicio de alimentación recientes han aumentado. También se aplican de manera más amplia algunas coberturas de países y divisiones de canales, con menos verificaciones sobre la separación entre tamaño de envase y precio a granel. |

| Portal Sectorial B | 3.40 mil millones de USD (2024) | Parece utilizar un alcance más amplio que puede incluir aplicaciones de salsas afines y una canasta más amplia de tipos de pescado, lo que aumenta el conjunto de ingresos. También se basa en un único valor de año base con aplicación de una tasa de crecimiento anual compuesto (CAGR) a largo plazo, por lo que los cambios en la mezcla regional y las escalas de precios por grado son menos visibles. |

En general, la dispersión se explica principalmente por los límites de alcance, la cronología del año base y la forma en que se construyen los precios entre los formatos a granel y minorista. Al mantener los insumos rastreables a las señales de comercio, canal y precio, el modelo permanece reproducible y es más fácil de reconciliar cuando los clientes comparan diferentes cifras publicadas.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de salsa de pescado en 2026?

Se sitúa en 2,87 mil millones de USD y se prevé que suba a 3,65 mil millones de USD para 2031.

¿Qué región genera más ingresos?

Asia-Pacífico contribuye aproximadamente el 74,92% del valor global, gracias al arraigado consumo cultural y la sólida capacidad de producción.

¿Qué está impulsando el reciente impulso de ventas en América del Norte?

La adopción generalizada de los sabores asiáticos en la gastronomía de comida rápida informal y la cocina doméstica ha ampliado la distribución minorista y las aplicaciones en los menús.

¿Cómo están influyendo las políticas de reducción de sodio en el desarrollo de productos?

Los productores están probando mezclas de potasio, fórmulas concentradas y tapas de dosificación de precisión para reducir el sodio sin diluir la autenticidad del sabor.

¿Qué segmento de producto está creciendo más rápido?

Las variantes orgánicas lideran con una CAGR del 6,43% a medida que los consumidores conscientes de la salud buscan condimentos de etiqueta limpia y de abastecimiento sostenible.

Última actualización de la página el: