Tamaño y Participación del Mercado de Mariscos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 36.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.45% CAGR |

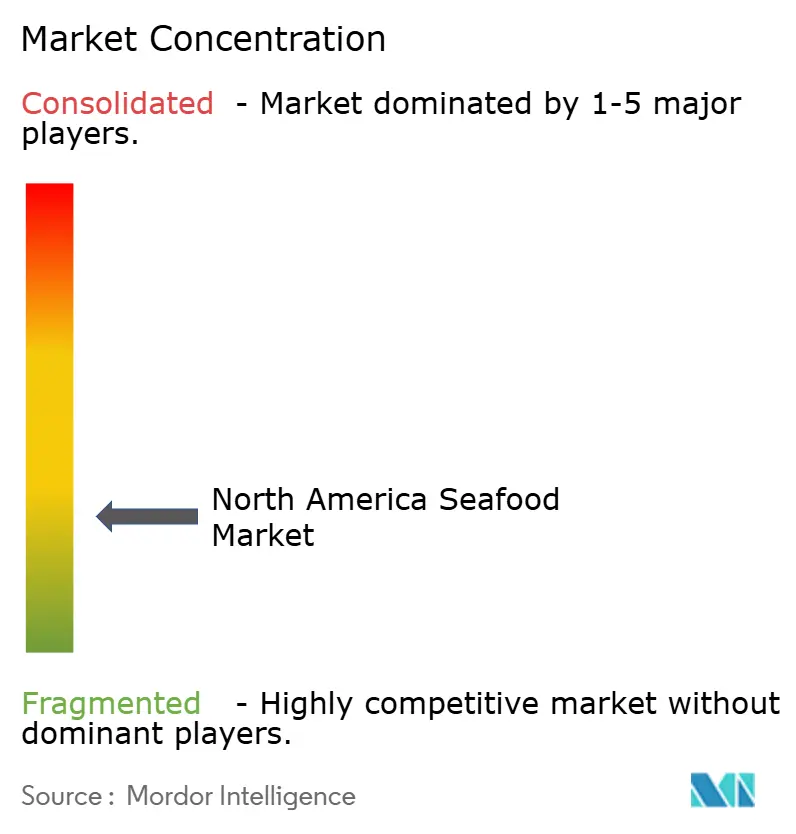

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mariscos de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de mariscos de América del Norte se expanda desde USD 36.640 millones en 2025 y USD 37.170 millones en 2026 hasta USD 39.950 millones en 2031, registrando una CAGR del 1,45% entre 2026 y 2031. La demanda de dietas ricas en proteínas, la innovación constante en sistemas de acuicultura de recirculación y los mandatos de los minoristas para el abastecimiento certificado son los principales impulsores de crecimiento que mantienen al mercado de mariscos de América del Norte en una trayectoria positiva, aunque moderada. Las importaciones de camarón, la acuicultura de salmón en tierra y los lanzamientos de productos listos para consumir están ampliando las ocasiones de consumo, mientras que los proyectos de trazabilidad mediante cadena de bloques por parte de los principales procesadores refuerzan la confianza del consumidor. Al mismo tiempo, el mercado enfrenta presiones compensatorias en forma de límites de cuota sobre especies sobreexplotadas, recurrentes retiros por inocuidad alimentaria y obstáculos de costos asociados a las certificaciones de sostenibilidad. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores controlan colectivamente solo alrededor del 35% de los ingresos regionales, lo que deja margen para que pescadores regionales, marcas especializadas y empresas emergentes penetren en el mercado de mariscos de América del Norte con ofertas diferenciadas.

Conclusiones Clave del Informe

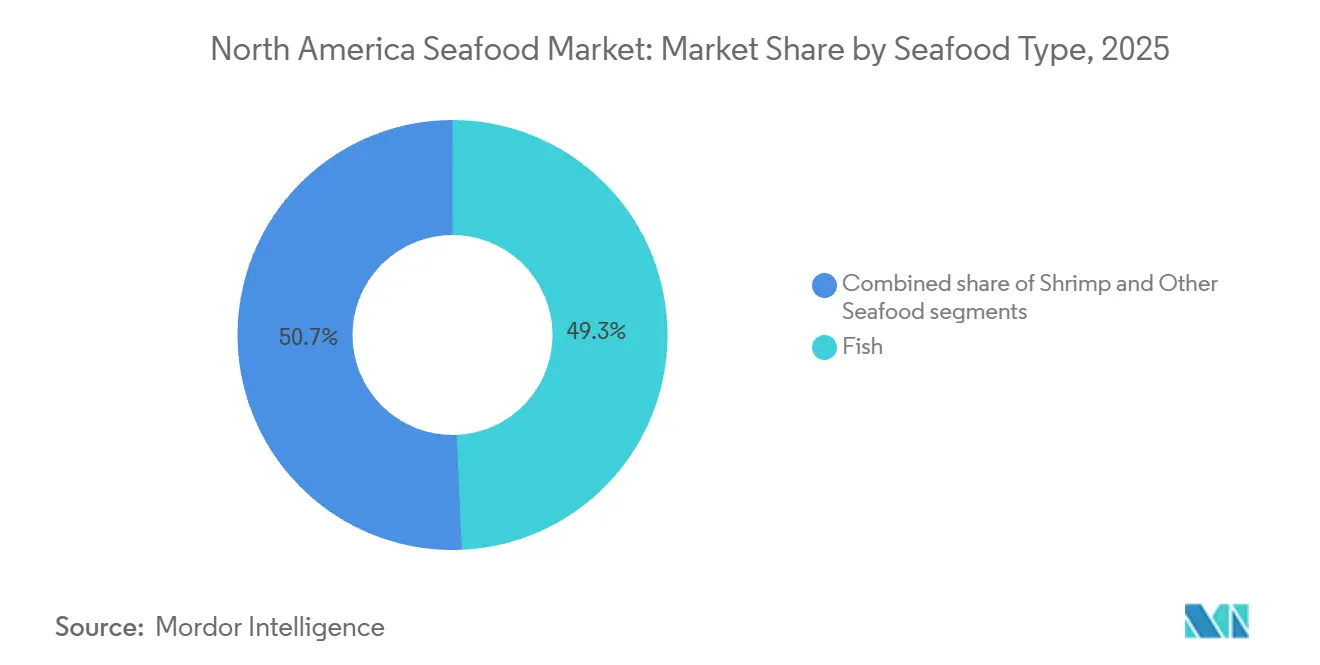

- Por tipo de marisco, el pescado lideró con el 49,31% de la participación del mercado de mariscos de América del Norte en 2025, mientras que se prevé que el camarón registre la CAGR más rápida del 1,98% hasta 2031.

- Por forma, los productos enlatados representaron el 63,98% del tamaño del mercado de mariscos de América del Norte en 2025; se proyecta que los formatos procesados se expandan a una CAGR del 2,31% hasta 2031.

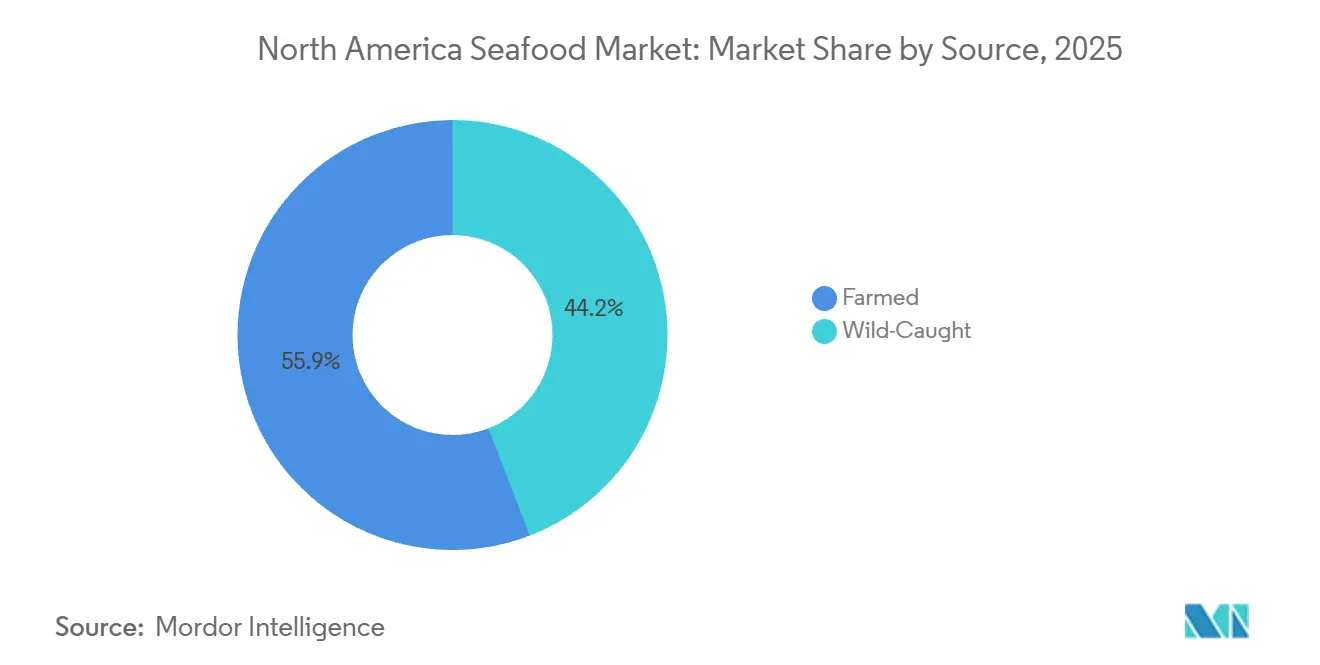

- Por fuente, los productos cultivados representaron el 55,85% del volumen en 2025, pero los mariscos capturados en estado salvaje avanzan a una CAGR del 2,65% hasta 2031.

- Por canal de distribución, los establecimientos en el local representaron el 52,09% de los ingresos de 2025, mientras que el comercio minorista fuera del establecimiento está proyectado para crecer a una CAGR del 3,01% hasta 2031.

- Por geografía, Estados Unidos concentró el 53,06% de las ventas regionales en 2025; México es el país de más rápido crecimiento con una CAGR del 2,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mariscos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de los consumidores de alimentos ricos en proteínas | +0.3% | Estados Unidos, Canadá, con efecto secundario en México | Mediano plazo (2-4 años) |

| Avances en tecnología y prácticas de cultivo | +0.2% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Expansión del comercio y las oportunidades de exportación de mariscos | +0.2% | México, Canadá, Estados Unidos | Mediano plazo (2-4 años) |

| Preferencias de los consumidores orientadas hacia la sostenibilidad | +0.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Tendencias culinarias diversas que impulsan el sector de servicios de alimentación | +0.15% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Preferencia por mariscos premium y especializados | +0.15% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de los Consumidores de Alimentos Ricos en Proteínas

En 2024, el consumo per cápita de mariscos en Estados Unidos aumentó a 20,5 libras, frente a las 19,1 libras de 2023. Este incremento está impulsado por consumidores preocupados por su salud que sustituyen la carne roja por pescado y mariscos ricos en ácidos grasos omega-3[1]El Servicio Nacional de Pesquerías Marinas (NMFS), "Mariscos Sostenibles", fisheries.noaa.gov. Las Guías Alimentarias para los Estadounidenses actualizadas, que recomiendan dos porciones de mariscos por semana, han acelerado aún más esta tendencia, proporcionando un impulso estructural tanto a las categorías de mariscos frescos como congelados. De manera similar, Canadá experimenta un cambio comparable, con la Guía Alimentaria 2025 de Health Canada que enfatiza proteínas magras como el salmón y el camarón para abordar las crecientes tasas de obesidad. Los millennials y la Generación Z están a la vanguardia de este cambio hacia las proteínas, considerando los mariscos como una opción de "etiqueta limpia" libre de los antibióticos comúnmente asociados con la cría avícola. En 2024, las importaciones de camarón a Estados Unidos alcanzaron 1.500 millones de libras, con Ecuador suministrando el 38% del volumen total. El dominio de Ecuador se atribuye a sus precios competitivos y a las ventajas de calidad percibidas frente a los proveedores asiáticos. La elasticidad de la demanda sugiere que incluso reducciones menores de precios, posibilitadas por mejores rendimientos de la acuicultura, podrían desbloquear un potencial de consumo adicional, particularmente en los estados del interior donde la penetración del mercado de mariscos sigue siendo menor en comparación con las regiones costeras.

La Expansión del Comercio de Mariscos Crea Importantes Oportunidades de Exportación

En 2024, las exportaciones de mariscos de EE. UU. alcanzaron un notable valor de USD 6.800 millones, con el abadejo de Alaska, el salmón y el cangrejo liderando los envíos hacia destinos como Japón, Corea del Sur y la Unión Europea. Mientras tanto, Canadá, con exportaciones de mariscos que totalizaron CAD 8.200 millones (equivalente a USD 6.100 millones), vio sus envíos de langosta dirigidos principalmente a China y el salmón hacia EE. UU. Sin embargo, estas exportaciones enfrentan volatilidad debido a incertidumbres arancelarias derivadas de la evolución de los acuerdos comerciales. Las exportaciones de camarón de México, que ascendieron a USD 1.100 millones en 2024, vieron un significativo 85% dirigido hacia los mercados de EE. UU. Este éxito se atribuye en gran medida a los beneficios del acceso libre de aranceles del Acuerdo Estados Unidos-México-Canadá (USMCA) y a los tiempos de envío más cortos en comparación con los proveedores asiáticos. El panorama comercial revela un desequilibrio: América del Norte enfrenta un déficit de mariscos de USD 18.000 millones, importando un asombroso 90% de su consumo de mariscos. Sin embargo, capitaliza la exportación de especies de alto valor, como el cangrejo real de Alaska, que obtiene primas superiores al 200% en comparación con sus contrapartes importadas. Esta disparidad de precios ha impulsado un auge en la acuicultura doméstica, especialmente para especies como el barramundi y el jurel de cola amarilla. Las granjas de sistemas de acuicultura de recirculación (RAS) de EE. UU., que enfatizan la frescura y la trazabilidad, se encuentran en una posición competitiva ventajosa frente a las importaciones asiáticas. Además, el Acuerdo Estados Unidos-México-Canadá (USMCA) ha desempeñado un papel fundamental en la armonización regulatoria, agilizando notablemente las inspecciones fitosanitarias. Esto ha resultado en una destacable reducción del 30% en los tiempos de despacho aduanero para envíos refrigerados durante el período 2024-2025.

Los Avances en Tecnología y Prácticas de Cultivo Transforman la Industria

Los sistemas de acuicultura de recirculación (RAS) están transformando la economía de la producción en el interior del país. En 2024, la instalación de Atlantic Sapphire en Miami alcanzó un hito de producción de 10.000 toneladas métricas de salmón, demostrando que la acuicultura en tierra puede competir con los costos de los corrales marinos cuando los precios de la electricidad se mantienen por debajo de USD 0,08 por kilovatio-hora. Para avanzar aún más en la tecnología RAS, el Plan Estratégico de Acuicultura 2025 de la NOAA asignó USD 45 millones para investigación, con el objetivo de lograr una reducción del 30% en el uso de agua y una disminución del 50% en las descargas de efluentes para 2028. Entre 2024 y 2025, las granjas de propiedad noruega en Columbia Británica implementaron algoritmos de alimentación de precisión impulsados por visión artificial y aprendizaje automático, reduciendo los índices de conversión alimenticia en un 15%. Esta innovación redujo significativamente los costos de producción al tiempo que minimizó el impacto ambiental. Mientras tanto, Trident Seafoods desplegó trazabilidad mediante cadena de bloques en toda su flota de abadejo de Alaska, permitiendo el seguimiento en tiempo real de la ubicación de la captura, la temperatura de manipulación y las marcas de tiempo del procesamiento para satisfacer las demandas de los minoristas en materia de transparencia en la cadena de suministro. Sin embargo, estos avances benefician principalmente a los grandes operadores con capacidad financiera para invertir en automatización, ampliando la brecha de eficiencia con las pesquerías de pequeña escala y potencialmente impulsando la consolidación de la industria. En la región de Sinaloa, México, los sensores de IoT que monitorean los niveles de oxígeno disuelto y pH en los estanques de camarón redujeron las tasas de mortalidad en un 8% en 2025, permitiendo a los productores aumentar las cosechas de biomasa en un 20% por ciclo.

Las Preferencias de los Consumidores se Orientan hacia Productos Enfocados en la Sostenibilidad

En 2025, América del Norte registró un aumento del 12% en las certificaciones del Consejo de Administración Marina (MSC), abarcando 4,2 millones de toneladas métricas de mariscos capturados en estado salvaje. Este auge fue impulsado en gran medida por los mandatos de ecoetiquetado de los principales minoristas, incluidos Whole Foods y Costco. Cabe destacar que el 20,6% de la captura marina silvestre participó en el programa MSC, ya sea certificada, en proceso de evaluación o en el Programa de Mejora MSC[2]Consejo de Administración Marina, "El MSC en cifras", msc.org. Mientras tanto, las certificaciones del Consejo de Administración de la Acuicultura (ASC) experimentaron un aumento del 18%, con 320 granjas en Canadá, EE. UU. y México logrando el cumplimiento. Esta tendencia subraya la aceptación del mercado de las primas por sostenibilidad, que oscilan entre un 10% y un 15% por encima de los precios convencionales. Una encuesta MSC-GlobeScan de 2025 reveló una creciente inclinación de los consumidores hacia las etiquetas de sostenibilidad: el 67% de los norteamericanos expresó esta preferencia, un salto desde el 58% en 2023. La Generación Z se destacó, con un notable 75% buscando dichas etiquetas. Esta evolución del sentimiento del consumidor ha intensificado la presión sobre los proveedores no certificados. En respuesta, Bumble Bee Seafood, recién salida de su proceso de quiebra en 2024, se comprometió a abastecerse de atún 100% certificado por el MSC para 2027. Sin embargo, el camino hacia la certificación no está exento de desafíos. Los costos anuales que oscilan entre USD 10.000 y 50.000 representan un obstáculo significativo para las pesquerías de pequeña escala, que a menudo quedan relegadas en favor de los operadores más grandes. En un movimiento notable hacia la transparencia, Lerøy Seafood Group pilotó una iniciativa de cadena de bloques en 2025. Al introducir la trazabilidad mediante código QR para el salmón noruego en los supermercados de EE. UU., empoderaron a los consumidores para verificar detalles cruciales como el origen de la granja, el pienso y el uso de antibióticos. Esta transparencia se tradujo en una destacada prima de precio del 20% en los mercados piloto.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La sobrepesca reduce las capturas de pescado silvestre, amenazando la sostenibilidad | -0.1% | Estados Unidos (Golfo de México, Costa Atlántica), Canadá (provincias atlánticas) | Largo plazo (≥ 4 años) |

| Los riesgos de inocuidad alimentaria y contaminación siguen siendo desafíos críticos para la industria | -0.05% | Estados Unidos, Canadá, México (puntos de inspección de importaciones) | Corto plazo (≤ 2 años) |

| La dependencia de las importaciones y las barreras comerciales aumentan las vulnerabilidades de la cadena de suministro | -0.08% | Estados Unidos (90% de dependencia de importaciones), Canadá (orientado a la exportación), México (cumplimiento del USMCA) | Mediano plazo (2-4 años) |

| Las proteínas alternativas intensifican la competencia en el mercado | -0.03% | Centros urbanos de Estados Unidos, Canadá (Vancouver, Toronto), mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Sobrepesca Reduce las Capturas de Pescado Silvestre, Amenazando la Sostenibilidad

El informe de Estado de las Poblaciones 2024 de la NOAA identificó 24 especies sobreexplotadas, que representan el 6% de las 397 poblaciones gestionadas a nivel federal, incluidos el pargo rojo del Golfo de México y el atún rojo del Atlántico. Si bien esto marca una disminución respecto a las 26 de 2023, las cuotas comerciales siguen siendo restrictivas. Los mandatos federales requieren entre 10 y 15 años para reconstruir las poblaciones sobreexplotadas, con límites de captura establecidos entre un 30% y un 50% por debajo de los niveles históricos, lo que empuja a los procesadores hacia las importaciones o las alternativas de cultivo. El abadejo de Alaska, la mayor pesquería de EE. UU. con 3.300 millones de libras en 2024, enfrenta desafíos impulsados por el clima. El calentamiento de las temperaturas del Mar de Bering redujo el reclutamiento de juveniles en un 18% en 2023-2024, lo que llevó a un recorte de cuota del 12% para 2025. Las poblaciones de bacalao del Atlántico de Canadá, devastadas por la sobrepesca de la década de 1990, permanecen al 15% de la biomasa histórica a pesar de tres décadas de moratorias, lo que pone de relieve las pérdidas de ingresos a largo plazo derivadas de prácticas insostenibles. Las comunidades pesqueras de Terranova, muy dependientes de la industria, experimentaron una caída del empleo del 40% entre 1992 y 2024, lo que ha configurado las políticas de gestión actuales. La pesca ilegal, no declarada y no reglamentada (INDNR), estimada en el 15% de las capturas mundiales, socava los sistemas de cuotas. En 2024, la Agencia de Aduanas y Protección Fronteriza de EE. UU. confiscó 2,1 millones de libras de mariscos no declarados, principalmente camarón y cangrejo mal etiquetados por país de origen.

Los Riesgos de Inocuidad Alimentaria y Contaminación Siguen Siendo Desafíos Críticos para la Industria

Las regulaciones más estrictas y el mayor escrutinio están haciendo que las operaciones sean más complejas y costosas para los proveedores. Problemas como los cierres por intoxicación paralítica por mariscos (IPM) en Columbia Británica, la contaminación por ácido domoico que afecta a las sardinas de California y los residuos de antibióticos encontrados en el camarón importado han generado preocupaciones entre los consumidores sobre la inocuidad de los mariscos. Estos problemas han llevado a una creciente demanda de procesos de inspección más rigurosos. Por ejemplo, la propuesta de Ley de Importaciones de Camarón más Seguras tiene como objetivo exigir a la Administración de Alimentos y Medicamentos que aumente significativamente las tasas de muestreo para las importaciones de camarón a Estados Unidos, lo que crearía desafíos de cumplimiento adicionales para los proveedores. Los importadores más pequeños, que a menudo carecen de instalaciones de pruebas internas, pueden enfrentar mayores costos operativos, mientras que las empresas más grandes, verticalmente integradas y con sistemas avanzados de control de calidad, están mejor posicionadas para adaptarse a estos cambios y mantener su participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Marisco: El Camarón Supera a una Base Liderada por el Pescado

El pescado continúa dominando el mercado de mariscos de América del Norte en 2025, con una participación del 49,31%, principalmente debido a la popularidad del salmón y el atún. El salmón es muy apreciado por sus beneficios para la salud, incluido ser una rica fuente de proteínas y ácidos grasos omega-3, mientras que el atún es favorecido por su conveniencia, larga vida útil y versatilidad en la preparación de comidas. Estas cualidades hacen que ambas especies sean elementos básicos en supermercados y restaurantes. Los minoristas suelen enfatizar su valor nutricional para atraer a consumidores preocupados por su salud. La creciente demanda de mariscos premium y de origen sostenible fortalece aún más el segmento del pescado.

Se espera que el camarón sea el segmento de mariscos de más rápido crecimiento en América del Norte, con una CAGR proyectada del 1,98% hasta 2031. Este crecimiento está respaldado por los avances en los sistemas de acuicultura en interiores, que permiten una producción constante durante todo el año al tiempo que minimizan el impacto ambiental. La introducción de productos de camarón con valor agregado, como opciones preaderezadas listas para cocinar y kits de comidas, está haciendo que el camarón sea más atractivo para comidas rápidas y fáciles. Estos productos se alinean con la creciente preferencia de los consumidores por la conveniencia sin sacrificar la calidad. La adaptabilidad del camarón a diversas cocinas, desde los platos asiáticos hasta las ensaladas occidentales, impulsa aún más su demanda en los canales minoristas y de servicios de alimentación.

Por Forma: Los Productos Procesados de Conveniencia Reducen la Brecha con los Enlatados

Los mariscos enlatados continúan dominando el mercado de mariscos de América del Norte, con una participación del 63,98% en 2025. Este segmento sigue siendo popular debido a su asequibilidad, larga vida útil y conveniencia, lo que lo convierte en una opción preferida para muchos hogares. Productos como el atún, el salmón y las sardinas son particularmente favorecidos, respaldados por una sólida confianza en la marca y una calidad consistente. Las innovaciones recientes, como las variedades con sabores, las opciones de origen sostenible y las ofertas en paquetes múltiples, han impulsado aún más el interés de los consumidores. Los minoristas están aprovechando estas tendencias, utilizando la accesibilidad y versatilidad de los mariscos enlatados para impulsar las ventas y mantener su sólida posición en el mercado.

Los mariscos procesados son el segmento de más rápido crecimiento en el mercado, con una CAGR proyectada del 2,31% hasta 2031. Este crecimiento está impulsado en gran medida por la creciente demanda de opciones convenientes listas para consumir que se adaptan a estilos de vida ocupados. Productos como los cuencos de mariscos para microondas, los kits de aperitivos y las comidas precocinadas están ganando popularidad entre los consumidores que buscan soluciones de comidas rápidas y fáciles. Además, las innovaciones en el envasado y las diversas ofertas de recetas están ayudando a ampliar el atractivo de los mariscos procesados más allá de las ocasiones de comida tradicionales. Estos factores posicionan a los mariscos procesados como un área clave de crecimiento en el mercado de mariscos de América del Norte, atrayendo a una amplia gama de preferencias de los consumidores.

Por Fuente: Los Mariscos Capturados en Estado Salvaje Toman la Delantera en Crecimiento con su Prima de Precio

Los mariscos cultivados representaron el 55,85% de la participación del mercado de mariscos de América del Norte en 2025, en gran parte debido a su capacidad para proporcionar un suministro constante y confiable. Esta consistencia es crucial para los minoristas y proveedores de servicios de alimentación que necesitan existencias fiables durante todo el año. Las especies cultivadas populares como el salmón, el camarón y la tilapia se benefician de los avances en la tecnología de acuicultura, que mejoran la eficiencia de producción, la calidad y la sostenibilidad. Los mariscos cultivados ofrecen un mejor control sobre los estándares de abastecimiento y producción, satisfaciendo la creciente demanda de los consumidores de alimentos trazables y producidos de manera responsable. Estos factores hacen de los mariscos cultivados un contribuyente clave a la estabilidad y el crecimiento general del mercado.

Se espera que los mariscos capturados en estado salvaje crezcan a una CAGR del 2,65% hasta 2031, impulsados por el creciente interés de los consumidores en productos naturales y sostenibles. Muchos compradores se sienten atraídos por la autenticidad y los beneficios ambientales de las opciones capturadas en estado salvaje, que a menudo se comercializan con historias sobre métodos de pesca tradicionales y prácticas sostenibles. Las certificaciones y las herramientas de trazabilidad refuerzan aún más la confianza de los consumidores en estos productos. Si bien los mariscos capturados en estado salvaje suelen tener un precio más elevado, atraen a quienes están dispuestos a pagar por calidad premium y abastecimiento ecológico. Este segmento está creando un nicho en el mercado al ofrecer una propuesta de valor única centrada en la tradición, la calidad y la sostenibilidad.

Por Canal de Distribución: El Comercio Electrónico Impulsa al Comercio Minorista hacia Adelante

Los restaurantes, hoteles y otros establecimientos en el local representaron el 52,09% de la participación del mercado de mariscos de América del Norte en 2025. Este crecimiento está impulsado por los consumidores que buscan experiencias gastronómicas únicas, especialmente en el período pospandemia. Los mariscos suelen figurar como una opción premium en los menús, con chefs que crean platos innovadores para atraer a los comensales. Muchos operadores en el local también se centran en abastecerse de mariscos directamente de los proveedores y en enfatizar la sostenibilidad para atraer a clientes con conciencia ambiental. Estos esfuerzos no solo mejoran la experiencia gastronómica, sino que también permiten a las empresas cobrar precios más altos, lo que convierte al canal en el local en un contribuyente clave al crecimiento del mercado de mariscos.

Se espera que el segmento minorista fuera del establecimiento, que incluye supermercados, plataformas en línea y otros puntos de venta minorista, crezca a la tasa más rápida, con una CAGR proyectada del 3,01% hasta 2031. Este crecimiento está respaldado por mejoras en la logística de cadena de frío y la creciente popularidad de los servicios de entrega a domicilio, que hacen que los mariscos frescos y especializados sean más accesibles. Los minoristas están ampliando su oferta para incluir productos de mariscos premium y listos para cocinar, atendiendo a los consumidores que valoran la conveniencia y la calidad. El auge del comercio electrónico y los modelos basados en suscripción está permitiendo a los clientes explorar una mayor variedad de opciones de mariscos desde sus hogares, impulsando un mayor crecimiento en el segmento fuera del establecimiento.

Análisis Geográfico

En 2025, EE. UU. dominó el mercado de mariscos de América del Norte, con una participación del 53,06%, gracias a la diversidad de las preferencias de sus consumidores. Los centros urbanos se inclinan hacia el atún de grado sashimi de alta gama, mientras que las ciudades más pequeñas prefieren el pescado empanizado congelado. Las iniciativas de salud pública, especialmente las de la Asociación de Nutrición de Mariscos, han promovido el consumo de mariscos, incluso en medio de presiones inflacionarias sobre el gasto. Sin embargo, la fuerte dependencia de EE. UU. de las importaciones, especialmente de camarón y salmón, lo expone a vulnerabilidades cambiarias y de la cadena de suministro. En respuesta, están surgiendo iniciativas domésticas como los sistemas de acuicultura de recirculación (RAS) en el Medio Oeste. Además, los recolectores costeros están aprovechando herramientas digitales, como la cadena de bloques, para mejorar la trazabilidad y asegurar precios premium de los minoristas con conciencia ecológica.

México está en camino de ser el mercado de más rápido crecimiento de la región, con proyecciones de una CAGR del 2,07% hasta 2031. Las granjas de camarón a lo largo de las costas del Pacífico y del Golfo de México están aumentando la producción, aprovechando la mano de obra asequible y las condiciones de cultivo óptimas. Las iniciativas gubernamentales, incluidos los subsidios para herramientas de cultivo avanzadas y campañas de vacunación, han reforzado las tasas de supervivencia en la acuicultura. A medida que aumentan los ingresos, el consumo de mariscos se está extendiendo más allá de las regiones costeras tradicionales de México. La mejora de la logística hacia estados de EE. UU. como Texas y California está agilizando las entregas, y los acuerdos comerciales en el marco del Acuerdo Estados Unidos-México-Canadá están consolidando el estatus de México como proveedor de confianza para los compradores estadounidenses.

Canadá cuenta con una rica base de recursos de captura silvestre, con especial atención a las exportaciones. Los mercados del este de Asia tienen una alta demanda de ofertas premium como la langosta del Atlántico y el cangrejo de las nieves. Las certificaciones, como la del Consejo de Administración Marina (MSC), refuerzan la presencia en los estantes de los productos canadienses a nivel nacional. El gobierno está apoyando a las granjas de salmón en la transición hacia sistemas de contención cerrada, abordando desafíos ambientales como los piojos de mar y cumpliendo con estrictas regulaciones provinciales. Con una preferencia de los consumidores por las especies de aguas frías, los procesadores canadienses pueden comercializar sus productos como puros y procedentes de aguas árticas. Este compromiso con la calidad y la sostenibilidad fortalece la posición de Canadá en el ámbito de los mariscos.

Panorama Competitivo

El mercado de mariscos de América del Norte está muy fragmentado, con numerosos recolectores y procesadores compitiendo por contratos. Un ejemplo notable de consolidación en 2024 es la fusión de Ocean Beauty e Icicle, que formó OBI Seafoods. Esta fusión permitió a OBI Seafoods gestionar más de 500 millones de libras de mariscos de Alaska, mejorando significativamente sus capacidades de comercialización y eficiencia operativa. De manera similar, High Liner Foods amplió su cartera de mariscos congelados mediante la adquisición de Rubicon Resources, destacando el papel fundamental de la escala en el mantenimiento de la rentabilidad. En el frente tecnológico, empresas como Beaver Street Fisheries están aprovechando la cadena de bloques para mejorar la transparencia, mientras que NaturalShrimp está aumentando la producción en interiores para abordar los riesgos de bioseguridad.

Los actores más pequeños están encontrando oportunidades al centrarse en productos innovadores y opciones de mariscos poco utilizadas. Por ejemplo, ofertas poco convencionales como los tacos de cazón y las mezclas de hamburguesas de algas están ganando terreno en restaurantes de moda. Las plataformas de comercio electrónico también están desempeñando un papel crucial al permitir que estas marcas de nicho eviten a los intermediarios tradicionales, reduciendo costos y aumentando la visibilidad en el mercado. Sin embargo, la industria enfrenta crecientes desafíos regulatorios. Los nuevos requisitos de pruebas de yodo de la Administración de Alimentos y Medicamentos y las regulaciones de protección de mamíferos marinos de la NOAA exigen documentación detallada. Las empresas más grandes están adoptando la automatización para cumplir con estos estándares de cumplimiento, mientras que los competidores más pequeños enfrentan dificultades debido a recursos limitados.

Para mantenerse competitivas, las empresas están adoptando estrategias como la integración vertical, la obtención de certificaciones y la implementación de tecnologías avanzadas para agilizar las cadenas de suministro. La integración vertical permite a las empresas controlar más aspectos de la producción y distribución, mejorando la eficiencia y reduciendo los costos. Los programas de certificación, particularmente los enfocados en la sostenibilidad, se están volviendo esenciales para generar confianza en el consumidor y lograr precios premium. Además, tecnologías como la cadena de bloques y los sistemas de datos automatizados están mejorando la trazabilidad y la transparencia, que son cada vez más críticas para cumplir con los requisitos regulatorios y las expectativas de los consumidores. Estas estrategias están configurando la trayectoria futura del mercado de mariscos de América del Norte.

Líderes de la Industria de Mariscos de América del Norte

Sysco Corporation

Thai Union (Chicken of the Sea)

Trident Seafoods Corp.

High Liner Foods Inc.

Pacific Seafood Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bumble Bee Seafoods ha lanzado sus primeras latas de atún con sabor en presentación individual. Este lanzamiento tiene como objetivo satisfacer la demanda de los consumidores de opciones de comidas convenientes y ricas en proteínas con perfiles de sabor mejorados.

- Abril de 2025: BlueNalu ha lanzado su producto de atún rojo en California. La empresa formó alianzas estratégicas para mejorar la distribución global de su innovadora oferta de mariscos, con el objetivo de revolucionar el mercado a través de alternativas sostenibles.

- Febrero de 2025: SeaPak Shrimp & Seafood ha lanzado un nuevo producto: el SeaPak Classic Cajun Style Shrimp. Esta oferta está inspirada en las ricas tradiciones culinarias de Nueva Orleans y está diseñada para los consumidores que buscan opciones de mariscos auténticas y sabrosas. También amplía la cartera de productos de inspiración regional de la marca.

- Enero de 2025: Chicken of the Sea y McCormick & Company han introducido dos nuevos sabores en su línea de productos para llevar. Las incorporaciones incluyen el Paquete de Atún Claro de Captura Silvestre sazonado con Old Bay y otro con el Chile Limón de McCormick, dirigidos a consumidores que desean tanto conveniencia como sabor en sus elecciones de mariscos.

Alcance del Informe del Mercado de Mariscos de América del Norte

Pescado y Camarón están cubiertos como segmentos por Tipo. Enlatado, Fresco/Refrigerado, Congelado y Procesado están cubiertos como segmentos por Forma. Fuera del Establecimiento y En el Establecimiento están cubiertos como segmentos por Canal de Distribución. Canadá, México y Estados Unidos están cubiertos como segmentos por País.| Pescado | Salmón |

| Atún | |

| Otros Tipos de Pescado | |

| Camarón | |

| Otros Mariscos |

| Enlatado |

| Fresco/Refrigerado |

| Congelado |

| Procesado |

| Cultivado |

| Capturado en Estado Salvaje |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | |

| Tiendas de Conveniencia | |

| Otros | |

| En el Establecimiento | Hoteles |

| Restaurantes | |

| Catering |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Marisco | Pescado | Salmón |

| Atún | ||

| Otros Tipos de Pescado | ||

| Camarón | ||

| Otros Mariscos | ||

| Por Forma | Enlatado | |

| Fresco/Refrigerado | ||

| Congelado | ||

| Procesado | ||

| Por Fuente | Cultivado | |

| Capturado en Estado Salvaje | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | ||

| Tiendas de Conveniencia | ||

| Otros | ||

| En el Establecimiento | Hoteles | |

| Restaurantes | ||

| Catering | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Mariscos Congelados/Enlatados - Los mariscos congelados son productos cuya temperatura promedio se reduce a -18 °C o menos para preservar la calidad inherente del pescado fresco. Luego se mantienen a una temperatura de -18 °C o menos para conservar su vida útil.

- Mariscos Procesados - Los mariscos procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Mariscos - Comprende las especies marinas que pueden consumirse, en particular el pescado y los mariscos con concha.

- Camarón - Los camarones son crustáceos nadadores. Tienen músculos largos y delgados en sus abdómenes y largas antenas.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el veteado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores a la siembra en los estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es la carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de EE. UU. |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de la India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es la carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de res ahumada y muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos y causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de res que consiste en el músculo del solomillo completo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.