Tamaño y Cuota del Mercado de Lámparas de Mesa y de Pie

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

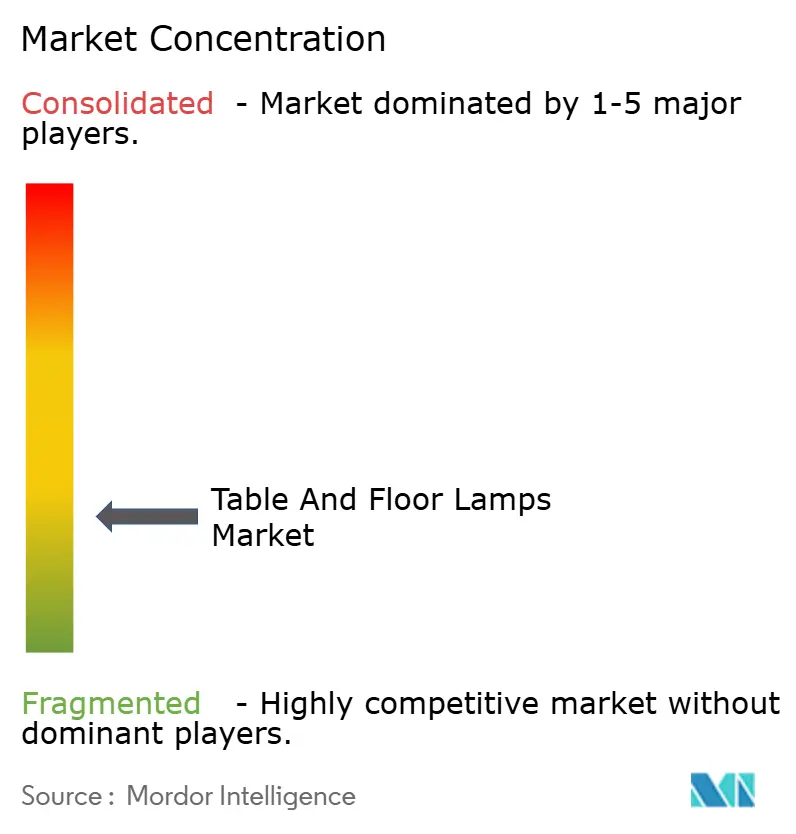

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lámparas de Mesa y de Pie por Mordor Intelligence

El tamaño del mercado de lámparas de mesa y de pie en 2026 se estima en 26,41 mil millones de USD, creciendo desde el valor de 2025 de 25,24 mil millones de USD con proyecciones para 2031 que muestran 33,08 mil millones de USD, creciendo a una CAGR del 4,62% durante 2026-2031. Los patrones de trabajo híbrido, los ciclos de renovación en hostelería y la democratización de la tecnología LED mantienen la demanda resiliente, mientras que los equipos conectados capturan una prima creciente al servir como puntos de conexión vitales en los ecosistemas de automatización del hogar. Los fabricantes amplían los ciclos de vida de los productos mediante actualizaciones de firmware, servicios de software recurrentes y componentes modulares que permiten una renovación estética sin sustitución total. Persiste una presión paralela sobre los precios: los gigantes del mueble para el bricolaje amplifican la competencia de marcas propias, y las oscilaciones en los costes de materias primas presionan los márgenes; sin embargo, la fuerte demanda secundaria de reemplazo de LED amortigua los ingresos. El mercado equilibra los márgenes premium por conectividad con la presión de márgenes ejercida por las marcas propias de muebles de bricolaje y la volatilidad de las materias primas, aunque los mandatos más estrictos de eficiencia energética continúan favoreciendo los diseños LED avanzados, como lo evidencia la norma de lámparas de 2024 del Departamento de Energía de EE. UU. que impulsa el ahorro anual de los consumidores y promueve el cumplimiento por parte de los fabricantes[1]Fuente: Departamento de Energía de EE. UU., "Normas de conservación de energía para lámparas de servicio general," Registro Federal, federalregister.gov.

Conclusiones Clave del Informe

- Por tipo de producto, las lámparas de escritorio/tarea lideraron con el 48,62% de la cuota del mercado de lámparas de mesa y de pie en 2025, mientras que las lámparas de pie están preparadas para la CAGR más rápida del 14,02% hasta 2031.

- Por material, el metal representó el 35,78% de los ingresos en 2025; la madera se expandirá a una CAGR del 14,28% hasta 2031 en el mercado de lámparas de mesa y de pie.

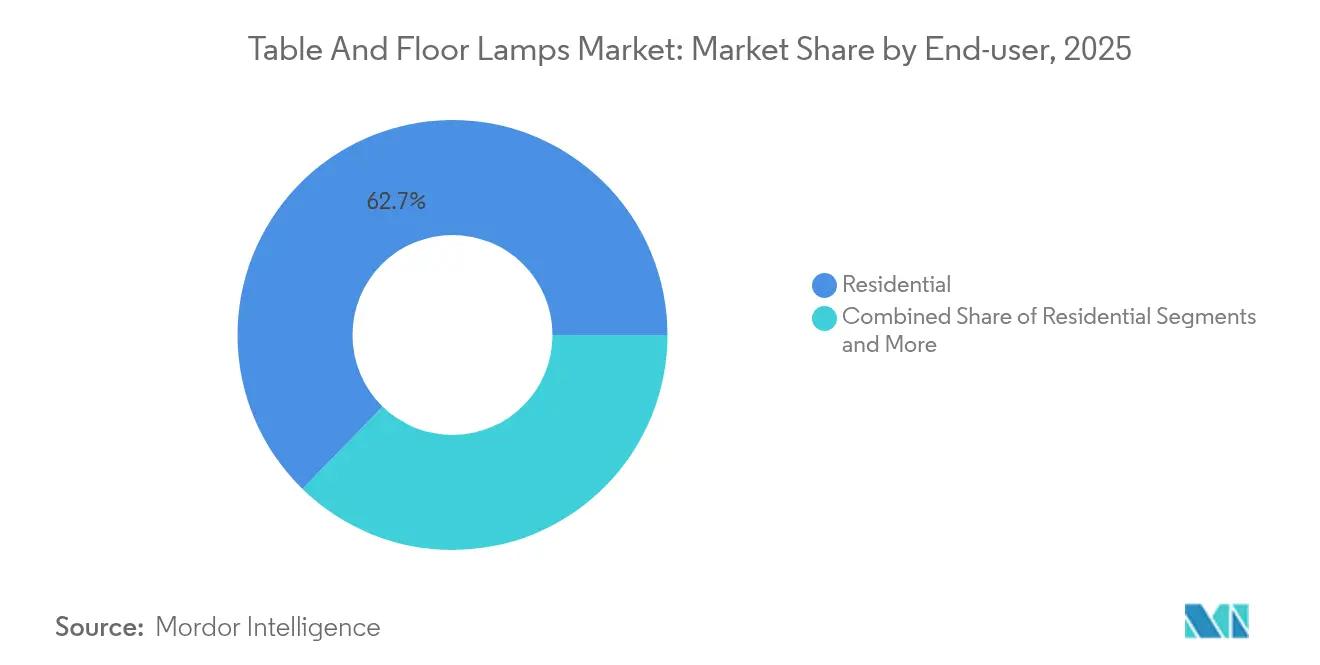

- Por usuario final, el sector residencial capturó el 62,71% de los ingresos en 2025 y se prevé que crezca un 13,92% hasta 2031 en el mercado de lámparas de mesa y de pie.

- Por distribución, los puntos de venta offline mantuvieron el 40,62% de los ingresos en 2025, mientras que las ventas online se acelerarán a una CAGR del 13,68% hasta 2031 en el mercado de lámparas de mesa y de pie.

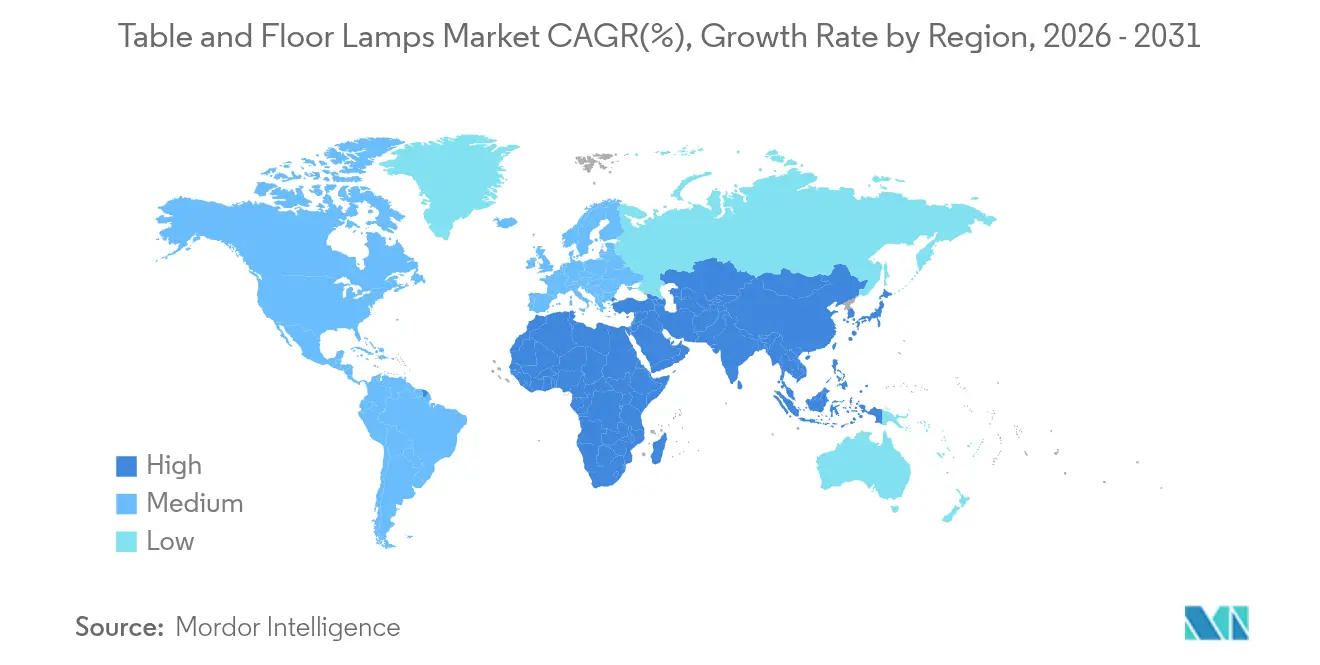

- Por geografía, Asia-Pacífico lideró con el 34,11% de los ingresos en 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 9,21%.

- Los 5 principales actores como Signify (Philips Lighting), IKEA Group, Acuity Brands Lighting, FLOS, Artemide tienen una cuota de mercado mayoritaria en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Lámparas de Mesa y de Pie

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferación de ecosistemas de hogares inteligentes que impulsan las lámparas conectadas | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente penetración de lámparas decorativas integradas con LED | +0.8% | Global, acelerada en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Ciclos rápidos de renovación de habitaciones de hotel en segmentos de estilo de vida y boutique | +0.6% | América del Norte y mercados de hostelería de la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Programas de bienestar laboral que adoptan lámparas de tarea con iluminación circadiana | +0.4% | Mercados corporativos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Auge de los anfitriones de alquileres a corto plazo que demandan iluminación de impacto | +0.5% | Centros urbanos globales, concentrados en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Plataformas de diseño a fabricación impulsadas por IA que habilitan micro-marcas | +0.3% | Global, con centros tecnológicos liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Ecosistemas de Hogares Inteligentes que Impulsan las Lámparas Conectadas

Los equipos conectados se sitúan en la vanguardia donde la iluminación converge con el IoT, transformando el mercado de lámparas de mesa y de pie de piezas decorativas de uso general en nodos interactivos que responden a la voz, la ocupación y las señales de seguridad. Los consumidores esperan una conexión fluida con asistentes de voz y paneles de control móviles, convirtiendo la interoperabilidad en un requisito básico más que en un lujo. El valor no proviene solo de encender o atenuar, sino de la regulación de la temperatura del color que se sincroniza con los ritmos circadianos, los niveles de luz adaptativos informados por sensores ambientales y los análisis predictivos de uso que conservan la energía. Estas funciones justifican precios de venta medios más elevados e ingresos por suscripción para bibliotecas de escenas en la nube y diagnósticos remotos, aumentando los márgenes al tiempo que vinculan a los clientes con los ecosistemas de marca. La categoría de lámparas de escritorio se beneficia de forma desproporcionada, ya que los trabajadores del conocimiento exigen un control granular para reducir la fatiga visual y ampliar las ventanas de trabajo productivo. Las marcas incorporan ahora chips inalámbricos actualizables y API abiertas para garantizar la vigencia futura de las compras, convirtiendo las lámparas en plataformas de larga vida en lugar de electrodomésticos desechables.

Creciente Penetración de Lámparas Decorativas Integradas con LED

La madurez del LED ha eliminado la histórica disyuntiva entre eficiencia y precio, empujando el mercado de lámparas de mesa y de pie hacia una estandarización LED sin reservas. Los LED cubren el 70% de las ventas mundiales de lámparas, y la inminente oleada secundaria de reemplazo —5.800 millones de unidades en 2024— sostiene el volumen incluso a medida que aumenta la vida útil. Las dimensiones miniaturizadas de los emisores permiten formas audaces y perfiles ultradelgados, mientras que las matrices RGB direccionables permiten que una lámpara alterne entre el brillo para tareas y el ambiente de salón con el simple deslizamiento de una pantalla. Las curvas de costes de fabricación permiten ahora precios de gama media, haciendo que las piezas decorativas LED sean accesibles tanto en el comercio masivo como en la hostelería. Para los diseñadores, los paneles LED integrados en sustratos orgánicos o translúcidos abren nuevas narrativas; para los consumidores, la reproducción cromática de primer nivel y una vida útil de 50.000 horas se traducen en ciclos de satisfacción más largos y menores costes de mantenimiento.

Ciclos Rápidos de Renovación de Habitaciones de Hotel en Segmentos de Estilo de Vida y Boutique

La narración de marca impulsada por las redes sociales obliga a los hoteles a renovar sus esquemas de iluminación cada pocos años, acortando los ciclos de renovación que antes abarcaban una década. Las lámparas de pie únicas y las piezas de mesa escultóricas actúan como fondos para Instagram, mejoran el valor percibido de la habitación e influyen en las conversiones de reservas, impulsando presupuestos de adquisición premium. Los operadores despliegan matrices LED dinámicas para combinar la energía empresarial diurna con el ambiente de ocio nocturno, optimizando los ingresos por habitación disponible mediante la diferenciación experiencial. Los equipos de eficiencia energética reducen las facturas de suministros y el tiempo de inactividad por mantenimiento, facilitando los cálculos de recuperación de la inversión. Las marcas especifican cada vez más controles conectados que se integran con los sistemas de gestión de propiedades para monitorizar la ocupación y automatizar el atenuado cuando las habitaciones están vacías, mejorando las credenciales de sostenibilidad al tiempo que optimizan las operaciones.

Programas de Bienestar Laboral que Adoptan Lámparas de Tarea con Iluminación Circadiana

Los presupuestos de bienestar corporativo han destacado la iluminación como una palanca de rendimiento cuantificable, con muchos empleadores asignando entre un 20% y un 30% adicional para sistemas alineados con el ritmo circadiano que regulan los ciclos de melatonina y cortisol. Las lámparas de tarea que cambian de tonos blancos fríos al mediodía a ámbar cálido por la tarde apoyan la concentración en oficinas de planta abierta y minimizan la fatiga posterior al trabajo, alimentando directamente los objetivos de retención a medida que los trabajadores híbridos sopesan la experiencia en la oficina frente a la comodidad en el hogar. Los empleadores capturan datos de uso granulares a través de controladores conectados, correlacionando los patrones de luz con los paneles de productividad y adaptando los diseños futuros en función de la retroalimentación empírica. El mercado se monetiza a través de ópticas premium, LED sintonizables y módulos de malla Bluetooth integrados en formatos por lo demás familiares, creando detonantes de actualización incluso donde la iluminación general de techo ya ha migrado al LED.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Presión de márgenes por las marcas propias de las tiendas de muebles de bricolaje | -0.7% | Global, particularmente intensa en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Endurecimiento de los códigos de seguridad en luminarias portátiles (incendio y vuelco) | -0.3% | Global, con plazos de implementación variables por región | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas de metal y vidrio | -0.4% | Global, con los centros de fabricación más afectados | Corto plazo (≤ 2 años) |

| Alargamiento de los ciclos de reemplazo debido a los LED de vida ultraextensa | -0.2% | Global, los mercados maduros lo experimentan primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Márgenes por las Marcas Propias de las Tiendas de Muebles de Bricolaje

Los grandes minoristas explotan cadenas de suministro integradas para lanzar lámparas de marca propia que socavan a las rivales de marca en porcentajes de dos dígitos, ofreciendo una calidad de construcción aceptable. El estatus de IKEA entre los cinco primeros del mercado ejemplifica cómo los surtidos combinados de mobiliario para el hogar alejan a los compradores de las marcas especializadas. Los productores de gama media sienten la presión, lo que impulsa la racionalización de carteras, estrategias de salida regional o fusiones posteriores financiadas por capital privado. La compra por parte de Kingswood Capital de Kichler y Progress Lighting por 256 millones de USD para integrarlos en Coleto Brands ilustra que la consolidación de escala es una defensa preferida. Las marcas consolidadas ahora combinan ecosistemas de aplicaciones propietarias y colaboraciones con diseñadores para justificar las primas de precio y proteger la integridad de los márgenes.

Endurecimiento de los Códigos de Seguridad en Luminarias Portátiles

Los reguladores han actualizado normas como la UL 1598 para añadir requisitos más estrictos de incendio, vuelco y uso en entornos húmedos, imponiendo nuevos gastos de ingeniería, pruebas y documentación. La norma china GB/T 9473-2022 para lámparas de lectura añade otra capa de cumplimiento para los exportadores. Los cuellos de botella en la certificación alargan el tiempo de comercialización, especialmente para las marcas artesanales que no están familiarizadas con los regímenes multirregión. Los costes también aumentan para la trazabilidad de componentes, la toma de tierra y el etiquetado de seguridad, remodelando las prioridades de diseño y empujando a las empresas más pequeñas hacia asociaciones de fabricación por encargo o la salida del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Iluminación de Tarea Domina en Medio del Enfoque en el Bienestar

Las lámparas de escritorio/tarea generaron la mayor porción del mercado de lámparas de mesa y de pie en 2025, captando el 48,62% de los ingresos a medida que los empleadores y los trabajadores desde casa convergen en la iluminación alineada con el ritmo circadiano. Los ingresos del segmento alcanzaron 12,27 mil millones de USD en 2025, y los analistas proyectan una CAGR constante del 3,82% hasta 2031 a medida que persisten los flujos de trabajo híbridos. Las lámparas de pie siguen siendo la estrella emergente, preparadas para una CAGR del 14,02%, ya que los operadores de hostelería y los arrendadores a corto plazo desean piezas escultóricas que se duplican como arte de impacto. Las lámparas de mesa tradicionales siguen siendo relevantes, especialmente cuando se actualizan con controladores Wi-Fi o módulos de control por voz que habilitan escenas de automatización. Los formatos de acento, torchère y lectura de nicho mantienen un volumen modesto, pero logran márgenes saludables gracias a la óptica y los materiales especializados que abordan la visión de las personas mayores y las excentricidades del diseño. La dinámica competitiva fomenta los híbridos multiusos —cabezales de tarea montados sobre torres de ambiente— lo que permite que un único SKU satisfaga el ambiente de la sala de estar y las necesidades de trabajo enfocado en el escritorio. Dicha versatilidad sostiene el potencial de ventas adicionales incluso cuando las tendencias de minimalismo influyen en las dimensiones del mobiliario.

Las lámparas de tarea inteligentes de segunda generación integran sensores de ocupación, deflectores de control de deslumbramiento y bases de carga USB-C, agilizando el desorden del escritorio. Los empleadores cuantifican la eficacia de la iluminación mediante auditorías de bienestar, correlacionando los cambios de espectro con la retroalimentación biométrica de los dispositivos ponibles, convirtiendo así las lámparas en activos de bienestar participativos. El nivel premium del segmento goza de una menor elasticidad de precios: los compradores corporativos asignan presupuesto en función de las ganancias de productividad, no del coste unitario. Por el contrario, los equipos de escritorio de gama baja vendidos a través del comercio electrónico masivo se apoyan en LED de uso general y carcasas de plástico, mostrando márgenes reducidos pero un vasto potencial de unidades. El tamaño del mercado de lámparas de mesa y de pie para las lámparas de escritorio/tarea está en camino de acercarse a los 15,36 mil millones de USD en 2031, lo que subraya el dominio persistente incluso a medida que las categorías más nuevas se aceleran.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Liderazgo del Metal se Enfrenta a la Innovación Sostenible

El metal siguió siendo el material preferido en 2025, manteniendo el 35,78% de los ingresos, principalmente a través de construcciones de acero y aluminio que otorgan durabilidad, gestión térmica para LED y una amplia gama estética. Las cadenas de suministro robustas y la versatilidad del mecanizado por control numérico computarizado agilizan las iteraciones de diseño, permitiendo a las marcas combinar acabados cepillados con colores en polvo para una respuesta rápida a las tendencias. No obstante, la madera registra la perspectiva de CAGR más alta del 14,28% gracias al atractivo de la sostenibilidad y la investigación emergente sobre paneles de madera transparente y fosforescente que emiten una suave luminiscencia residual al tiempo que muestran la veta natural. Tales compuestos combinan las credenciales ecológicas con la luminosidad funcional, atractivos para los millennials concienciados con el medio ambiente que valoran las narrativas de carbono simplificadas a través del abastecimiento certificado por el FSC.

El vidrio persiste como el medio premium para las lámparas escultóricas de impacto, aprovechando la claridad óptica y la artesanía soplada a mano para alcanzar las franjas de precios de lujo. El vidrio también se beneficia de la baja emisión de calor del LED, lo que permite perfiles más delgados sin fisuras térmicas. La cerámica resurge en estudios boutique donde los esmaltes táctiles producen acabados individualistas; las series cerámicas de pequeños lotes explotan las tradiciones locales de arcilla y se alinean con el floreciente movimiento de la «decoración lenta». Las aleaciones de plástico reciclado y los biopolímeros de fibra de cáñamo pueblan las líneas económicas, con su flexibilidad de color que apoya las paletas estacionales. A medida que los metales básicos enfrentan la imprevisibilidad de precios, los equipos de diseño adoptan estrategias de materiales mixtos —marcos metálicos con brazos de madera o pantallas de ratán— para cubrir los costes y aumentar el valor artesanal percibido. Los líderes del segmento ahora divulgan evaluaciones del ciclo de vida, reforzando la transparencia y decantando las decisiones de adquisición entre los compradores de contratos que ponderan las métricas ESG.

Por Usuario Final: Dominio Residencial en Medio de la Innovación Comercial

Los propietarios de viviendas siguieron siendo los compradores centrales, representando el 62,71% de las ventas en 2025, ya que la oleada de trabajo desde cualquier lugar impulsó las mejoras de las oficinas en el hogar y las renovaciones de iluminación ambiental en las salas de estar. Se prevé que la demanda residencial crezca un 13,92% hasta 2031, impulsada por la caída de precios de los módulos Wi-Fi y la generalización de los ecosistemas controlados por voz. Dentro del canal comercial, los establecimientos de hostelería impulsan pedidos premium: los hoteles de estilo de vida especifican declaraciones de piso únicas para anclar la identidad del vestíbulo, y los operadores de cadenas preinstalan atenuado inteligente para cumplir con las certificaciones de edificios sostenibles. Las oficinas, los espacios de trabajo compartido y los campus tecnológicos adoptan luminarias de escritorio personales que sincronizan los ritmos circadianos, a menudo incluidas en los presupuestos de bienestar corporativo para obtener un retorno demostrable.

Los minoristas y restaurantes despliegan lámparas sintonizables en color para evocar el ambiente de marca, mientras que los centros de salud especifican carcasas sin deslumbramiento y resistentes a los desinfectantes orientadas al confort del paciente y la eficacia del personal. Los sectores educativos migran hacia sistemas LED principalmente para reducir las facturas de energía y el tiempo de inactividad por mantenimiento, pero el gasto de capital limitado limita la adopción de controles avanzados. Los edificios gubernamentales y las bibliotecas públicas participan, impulsados por mandatos que alinean la contratación con los objetivos nacionales de eficiencia o circularidad. Los compradores industriales siguen siendo un nicho, centrándose en equipos robustos que soportan la vibración y el polvo, aunque crece el interés por la iluminación biológicamente optimizada para salas de descanso que reduce la fatiga de los trabajadores por turnos. El tamaño del mercado de lámparas de mesa y de pie para aplicaciones residenciales debería superar los 20,86 mil millones de USD en 2031, reforzando el dominio minorista incluso cuando los nichos comerciales de alto margen prosperan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital Se Acelera

El comercio físico retuvo el 40,62% en 2025, capitalizando la evaluación táctil —la reproducción del color y el peso del material siguen importando—, especialmente para las piezas de arte de alto valor. Las boutiques especializadas en iluminación curan surtidos de diseñador y ofrecen personalización de pantallas, justificando primas de precio de dos dígitos. Las cadenas de centros de hogar despliegan viñetas al final del pasillo que fomentan la compra combinada con muebles, alfombras y pintura, captando compras por impulso. Los grandes almacenes siguen siendo relevantes en los mercados emergentes donde los centros comerciales urbanos dominan los recorridos de compras de la clase media.

Los canales online, con una CAGR del 13,68%, evolucionan de simples catálogos de clic a escaparates inmersivos con configuradores de 360 grados, vistas previas de colocación en realidad aumentada y asesores de chat de IA que proponen temperaturas de color de bombilla basadas en fotos de habitaciones. Las tiendas web propias de marca aumentan los márgenes brutos, recopilan datos de primera mano y fomentan la repetición de compras a través de ventajas de fidelidad. Los mercados en línea amplían la amplitud de la selección y aceleran la entrega, pero los costes de adquisición de clientes se intensifican, presionando a los vendedores a optimizar las pujas por palabras clave y a mejorar las imágenes de los listados. Los clips de comercio social en plataformas como TikTok aceleran los lanzamientos virales, lo que permite a las micro-marcas vender miles de unidades de la noche a la mañana. La infraestructura de garantía y devoluciones mejora, aliviando la reticencia de los clientes históricamente vinculada al envío de vidrio frágil. Para los mayoristas, los portales de compras electrónicas simplifican los pedidos de los contratistas, integrando calendarios de proyectos y fichas técnicas digitales.

Análisis Geográfico

Asia-Pacífico lideró el mercado de lámparas de mesa y de pie con el 34,11% de los ingresos en 2025, respaldado por clusters de fabricación concentrados, costes laborales competitivos y la expansión del consumo de la clase media urbana. La introducción de China de ocho normas de iluminación en enero de 2024 subraya el impulso regulatorio para elevar la calidad y la seguridad, al tiempo que fomenta la innovación nacional. Japón y Corea del Sur muestran un apetito de adopción temprana por las escenas de iluminación controladas por asistentes de voz y las lámparas de escritorio ultracompactas adecuadas para espacios de vida densos. La Misión de Ciudades Inteligentes de India y el aumento de los ingresos disponibles impulsan la demanda premium, aunque las redes de distribución fragmentadas plantean desafíos de alcance más allá de las metrópolis de primer nivel. Las economías del Sudeste Asiático, incluidas Vietnam e Indonesia, ven cómo se aceleran los proyectos en hostelería y edificios residenciales de gran altura, generando volúmenes de contratos tanto para marcas nacionales como extranjeras.

Oriente Medio y África registra la CAGR más rápida del 9,21% prevista hasta 2031, impulsada por megaproyectos en los estados del Golfo, estrategias de diversificación energética y sólidos proyectos de hostelería orientados a la diversificación del turismo. El sector de iluminación de los Emiratos Árabes Unidos, valorado en 336 millones de USD, apunta a un crecimiento del 15% a medida que las iniciativas de parques solares de Dubái confluyen con instalaciones arquitectónicas emblemáticas que especifican instalaciones LED inteligentes. La Visión 2030 de Arabia Saudita financia centros culturales, distritos de entretenimiento y complejos turísticos de lujo que demandan lámparas de alta especificación para habitaciones de huéspedes y salones públicos. Las metrópolis africanas, desde Nairobi hasta Lagos, modernizan el parque hotelero y las residencias de alto nivel, aunque el suministro eléctrico errático impulsa el apetito por la eficiencia LED y la batería de respaldo integrada.

América del Norte continúa mostrando una fuerte adopción de soluciones conectadas; las normas de eficiencia de lámparas más estrictas del Departamento de Energía de EE. UU. en vigor desde julio de 2024 aceleran el cambio hacia equipos LED integrados. Los consumidores adoptan la sincronización por voz en los ecosistemas de altavoces inteligentes, y los compradores corporativos escalan los proyectos piloto de bienestar basados en datos. Los mercados europeos reflejan a América del Norte en madurez, pero intensifican los criterios de economía circular, recompensando a las marcas que ofrecen módulos reparables y contenido reciclado certificado. En Alemania y los países nórdicos, los marcos de contratación pública ahora otorgan puntos por la reciclabilidad al final de la vida útil, orientando las licitaciones hacia diseños modulares. A pesar del crecimiento más lento en unidades, ambas regiones ofrecen precios de venta medios elevados y adopción temprana de protocolos de control emergentes como Matter, reforzando su influencia en los estándares globales.

Panorama Competitivo

El mercado de lámparas de mesa y de pie mantiene una concentración moderada, con Signify, IKEA Group, Acuity Brands, FLOS y Artemide anclando colectivamente el liderazgo en ingresos. El capital privado es un remodelador activo: Kingswood Capital forjó Coleto Brands mediante la adquisición de Kichler y Progress Lighting por 256 millones de USD, con el objetivo de liberar sinergias logísticas compartidas, marketing digital y líneas de productos entre marcas. Los gigantes tecnológicos también amplían sus participaciones; la compra planeada por parte de Siemens de Altair Engineering por 10.600 millones de USD integra la plataforma de controles Toggled, señalando la alineación entre la iluminación y los sistemas holísticos de automatización de edificios.

Las marcas establecidas se diferencian a través de la I+D en controladores multisensoriales que miden el sonido, la temperatura y la calidad del aire, posicionando las lámparas como infraestructura para análisis más amplios de espacios inteligentes. FLOS se apoya en el patrimonio de diseño italiano, asociándose con arquitectos para ediciones limitadas que alcanzan márgenes de lujo. IKEA escala la asequibilidad a través de cadenas de suministro verticalmente integradas y módulos de diodo sobre placa (DoB) que minimizan el número de componentes. Signify refuerza los ecosistemas conectados a través del portafolio Hue y API abiertas, licenciando firmware Zigbee y Matter a luminarias de terceros y recaudando ingresos por suscripción de bibliotecas de escenas en la nube. Acuity Brands invierte en algoritmos de IA que orquestan la captación de luz solar a escala de edificio y la optimización energética basada en el ocupante, como lo evidencia su adquisición de QSC en 2025 que amplía su capacidad de sensores y lógica de control.

Las amenazas surgen de las importaciones de marca blanca que ofrecen control Bluetooth básico a una fracción de los precios de marca. Para preservar el poder de fijación de precios, los líderes hacen hincapié en el cumplimiento de normas en evolución como la UL 1598 y el EcoDesign de la UE, que requieren rigurosas métricas de seguridad fotobiológica y energía. Las micro-marcas seducen con la estética de Instagram, pero los costes de certificación obstaculizan su expansión. Las alianzas estratégicas de fabricación por encargo y la fabricación por contrato en Vietnam o México ayudan a los titulares a equilibrar los riesgos arancelarios y acortar los plazos de entrega a los mercados de América del Norte y Europa. El creciente escrutinio ESG empuja a todos los actores a publicar las líneas de base de emisiones de Alcance 3 y a comprometerse con un embalaje reciclable, con los pioneros ganando preferencia en las adquisiciones de los compradores institucionales.

Líderes de la Industria de Lámparas de Mesa y de Pie

Signify

Artemide

Flod

IKEA

Acuity Brands Lighting

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Se anunció Coleto Brands como la entidad paraguas que une a Kichler y Progress Lighting tras las adquisiciones de Kingswood Capital, con el objetivo de aprovechar las eficiencias de distribución compartidas y la escala del comercio digital.

- Noviembre de 2024: Sonepar añadió 2.000 millones de USD en ingresos en 2024 mediante adquisiciones y expansiones de sucursales, reforzando la demanda de los distribuidores de iluminación conectada.

Alcance del Informe del Mercado Mundial de Lámparas de Mesa y de Pie

Una lámpara de pie es una lámpara alta que se apoya en el suelo, y una lámpara de mesa es una lámpara pequeña diseñada para colocarse sobre una mesa. En el informe se incluye un análisis de antecedentes completo del Mercado de Lámparas de Mesa y de Pie, que incluye una evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado y la dinámica del mercado. El Mercado de Lámparas de Mesa y de Pie está Segmentado por Tipo de Producto (Lámparas de Mesa y Lámparas de Pie), por Aplicación (Residencial y Comercial) y por Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece el tamaño y los valores del mercado en (USD) durante el período de previsión para los segmentos anteriores.

| Lámparas de Mesa |

| Lámparas de Pie |

| Lámparas de Escritorio/Tarea |

| Lámparas de Acento y Decorativas |

| Torchères y Uplights |

| Otros |

| Metal |

| Madera |

| Vidrio |

| Cerámica |

| Plástico y Otros |

| Residencial | |

| Comercial | Hostelería |

| Oficinas y Espacios de Trabajo Compartido | |

| Comercio Minorista y Restaurantes | |

| Instalaciones de Atención Médica | |

| Instituciones Educativas | |

| Otros (Comercial) | |

| Institucional | |

| Industrial y Otros |

| Offline | Tiendas Especializadas en Iluminación |

| Cadenas de Muebles y Centros de Hogar | |

| Hipermercados / Grandes Almacenes | |

| Online | Tiendas Web Propias de Marca |

| Mercados en Línea (Amazon, Wayfair, etc.) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lámparas de Mesa | |

| Lámparas de Pie | ||

| Lámparas de Escritorio/Tarea | ||

| Lámparas de Acento y Decorativas | ||

| Torchères y Uplights | ||

| Otros | ||

| Por Material | Metal | |

| Madera | ||

| Vidrio | ||

| Cerámica | ||

| Plástico y Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería | |

| Oficinas y Espacios de Trabajo Compartido | ||

| Comercio Minorista y Restaurantes | ||

| Instalaciones de Atención Médica | ||

| Instituciones Educativas | ||

| Otros (Comercial) | ||

| Institucional | ||

| Industrial y Otros | ||

| Por Canal de Distribución | Offline | Tiendas Especializadas en Iluminación |

| Cadenas de Muebles y Centros de Hogar | ||

| Hipermercados / Grandes Almacenes | ||

| Online | Tiendas Web Propias de Marca | |

| Mercados en Línea (Amazon, Wayfair, etc.) | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lámparas de mesa y de pie?

El tamaño del mercado de lámparas de mesa y de pie se sitúa en 26,41 mil millones de USD en 2026 y se proyecta que alcance los 33,08 mil millones de USD en 2031.

¿Qué segmento de producto lidera el mercado?

Las lámparas de escritorio/tarea lideran con el 48,62% de los ingresos en 2025, lo que refleja una adopción generalizada tanto en las oficinas en el hogar como en los programas de bienestar corporativo.

¿Con qué rapidez crecen las lámparas de pie?

Las lámparas de pie registran la expansión más rápida, con una CAGR prevista del 14,02% hasta 2031 debido a las renovaciones en hostelería y la demanda de los anfitriones de alquileres a corto plazo.

¿Qué región está creciendo más rápido?

Oriente Medio y África muestra el mayor crecimiento proyectado con una CAGR del 9,21%, impulsado por desarrollos urbanos a gran escala y ambiciosos mandatos de eficiencia energética.

¿Cómo está afectando el comercio electrónico a los canales de venta?

Se prevé que los canales online crezcan a una CAGR del 13,68%, respaldados por herramientas de visualización de realidad aumentada y estrategias directas al consumidor de las marcas que mejoran la confianza del comprador.

Última actualización de la página el: