Tamaño y Participación del Mercado de Vajilla Cerámica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

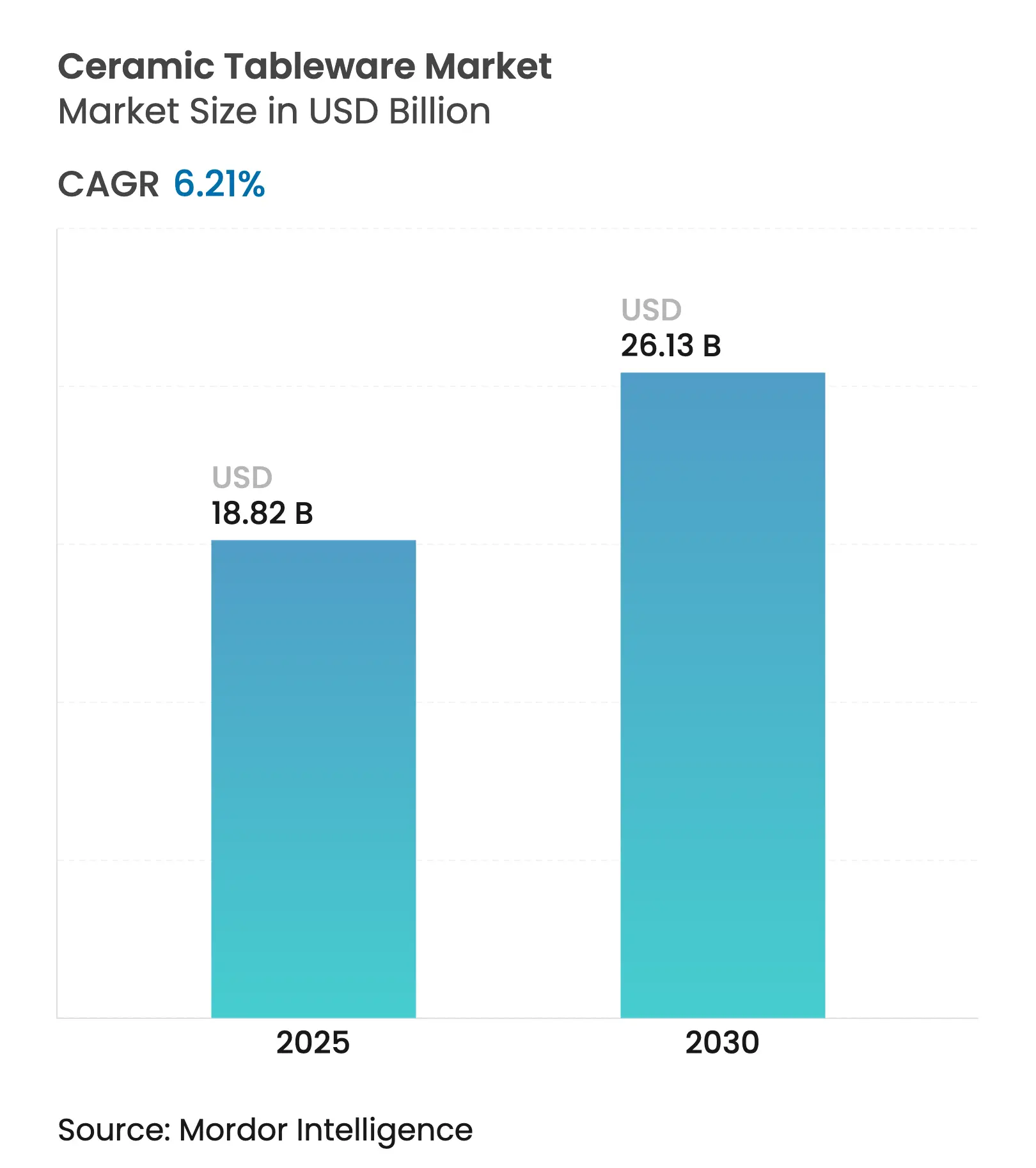

| Tamaño del Mercado (2025) | 18.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.21% CAGR |

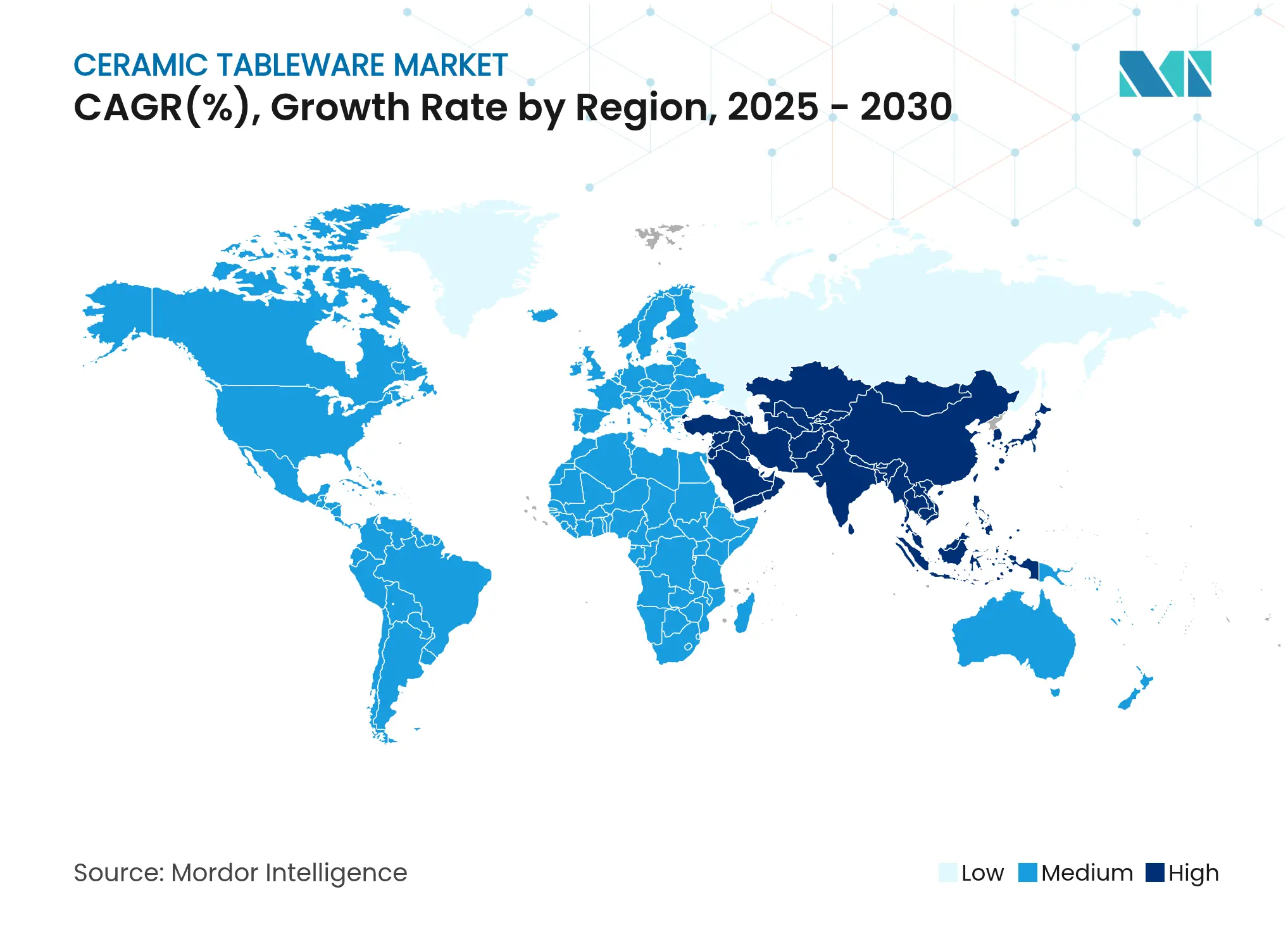

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vajilla Cerámica por Mordor Intelligence

El tamaño del mercado de vajilla cerámica asciende a USD 18,82 mil millones en 2025 y se proyecta que alcance los USD 26,13 mil millones en 2030, avanzando a una CAGR del 6,21%. El aumento de los ingresos disponibles en las economías emergentes, la recuperación sostenida en hoteles y restaurantes, y las innovaciones funcionales como los esmaltes aptos para inducción mantienen la demanda resiliente. El cambio hacia productos sostenibles y libres de plomo intensifica la diferenciación competitiva, mientras que el comercio electrónico amplía el acceso tanto para las marcas globales como para los artesanos de nicho. Los actores de la industria también se benefician de regulaciones de seguridad más estrictas que recompensan las ofertas conformes de mayor valor y desincentivan las importaciones de baja calidad.

Conclusiones Clave del Informe

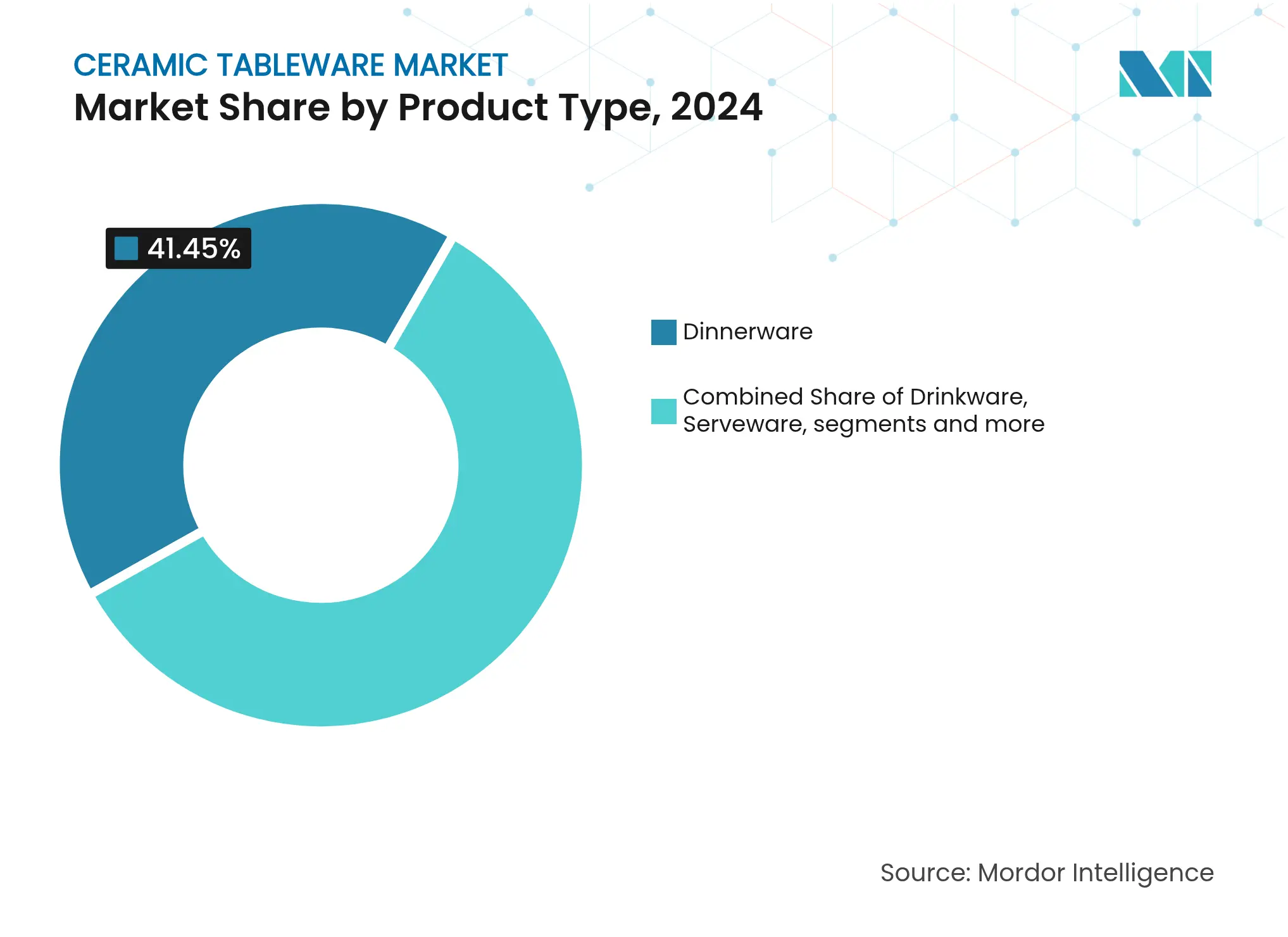

- Por tipo de producto, la vajilla representó el 41,50% de la participación del mercado de vajilla cerámica en 2024; se prevé que la vajilla de servicio crezca a una CAGR del 8,50% hasta 2030.

- Por material, la porcelana representó el 58,50% de la participación del mercado de vajilla cerámica en 2024; se proyecta que la loza se expanda a una CAGR del 9,40%, la tasa más rápida entre los materiales.

- Por usuario final, el segmento residencial representó el 64,56% de la participación del mercado de vajilla cerámica en 2024; se prevé que el segmento comercial crezca a una CAGR del 7,10% hasta 2030.

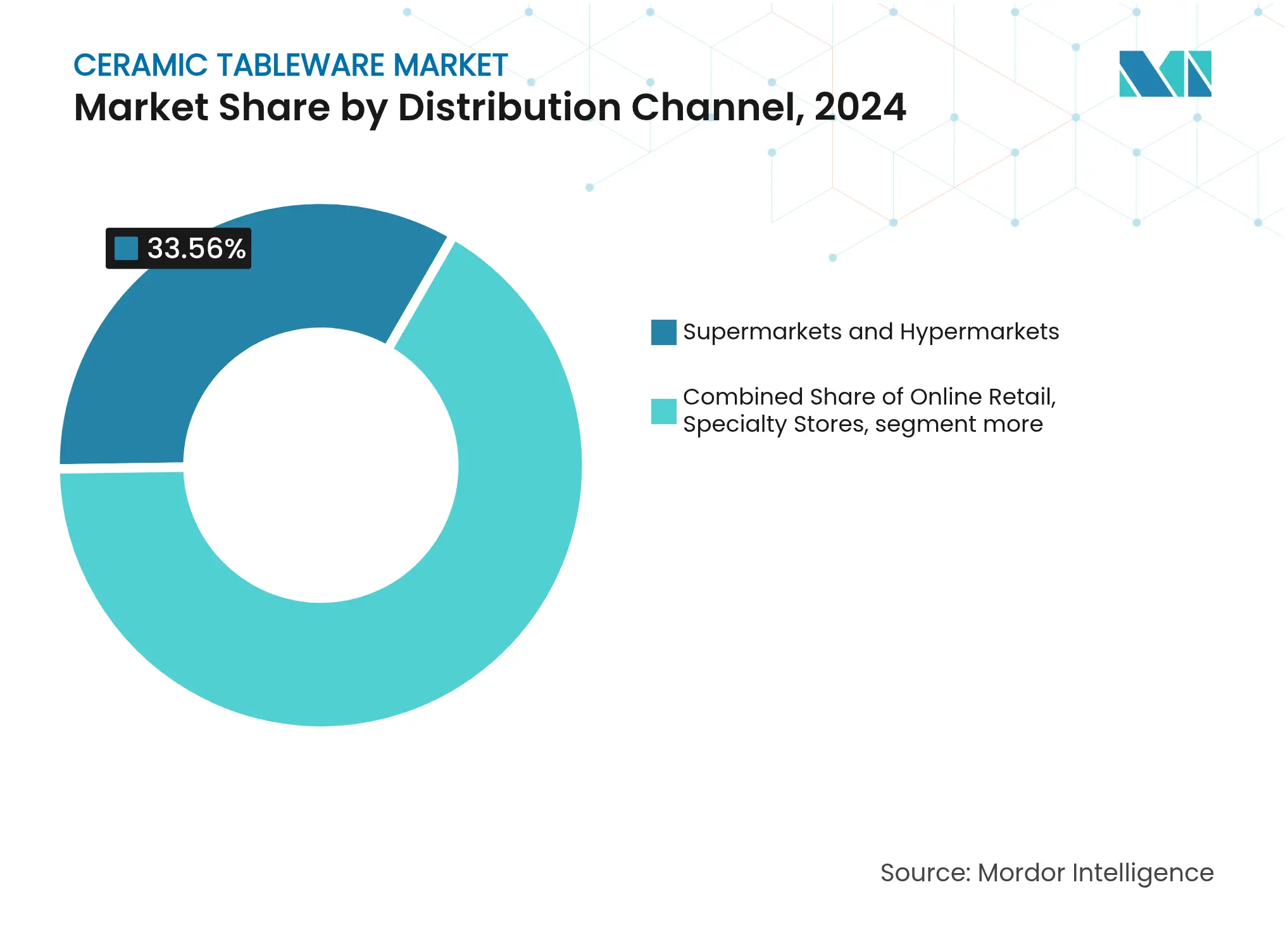

- Por canal de distribución, los supermercados e hipermercados mantienen su posición con una participación de mercado del 33,6%, y el comercio minorista en línea emerge como el canal de más rápido crecimiento con una CAGR del 10,10% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 34,50% del mercado de vajilla cerámica en 2024, mientras que se prevé que los mercados de Asia-Pacífico se expandan a una CAGR del 7,90% hasta 2030.

Tendencias e Información del Mercado Global de Vajilla Cerámica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y el gasto en decoración del hogar | +1.2% | Global, más fuerte en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Expansión creciente de la hostelería y los servicios de alimentación | +1.0% | Global, especialmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápido crecimiento del comercio electrónico en ventas de artículos para el hogar y la cocina | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovaciones cerámicas aptas para inducción y microondas | +0.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de vajilla personalizada impresa en 3D bajo demanda | +0.3% | Segmentos premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Presión de regulaciones de seguridad más estrictas libres de plomo y cadmio | +0.7% | Global, inmediato en mercados regulados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y el Gasto en Decoración del Hogar

El aumento de los ingresos de la clase media y el cambio hacia estilos de vida centrados en el hogar están impulsando la demanda de productos cerámicos tanto como artículos domésticos funcionales como estéticos. Los consumidores están reasignando el gasto discrecional, particularmente de los presupuestos de entretenimiento, hacia vajillas premium que se alinean con las tendencias modernas de diseño de interiores. La urbanización en el sur y el este de Asia está ampliando la base de clientes, lo que obliga a las marcas a introducir colecciones híbridas que integran la artesanía tradicional con diseños minimalistas y contemporáneos. Esta tendencia está fomentando una creciente inclinación de los consumidores a invertir en productos cerámicos esmaltados de alta calidad y premium. Los artesanos están aprovechando esta demanda ofreciendo productos orientados al diseño que satisfacen las preferencias en evolución y logran mayores márgenes de beneficio. El mercado de vajilla cerámica se está beneficiando de la convergencia de la innovación, la artesanía y el creciente poder adquisitivo de los consumidores.

Expansión Creciente de la Hostelería y los Servicios de Alimentación

En 2024, el sector de servicios de alimentación de China logró más de CNY 5 billones en ingresos, lo que refleja un crecimiento interanual del 20,40% y señala una sólida demanda de soluciones premium para el área de atención al cliente. La industria hotelera está aprovechando las presentaciones cerámicas como herramienta estratégica para la diferenciación de marca y una mayor participación del cliente. Los fabricantes se centran en mezclas duraderas de bone china diseñadas para satisfacer las exigencias operativas de los entornos comerciales, garantizando la longevidad y la fiabilidad del producto. Empresas como RAK Porcelain están invirtiendo en tecnologías avanzadas de hornos para optimizar la eficiencia de producción, aumentar el rendimiento y mantener estándares de calidad consistentes. Los contratos de adquisición plurianuales de los compradores del sector hotelero están proporcionando a los fabricantes flujos de ingresos predecibles, reduciendo la volatilidad del mercado. Esta estabilidad financiera está permitiendo una mayor inversión en I+D, particularmente en el desarrollo de esmaltes resistentes a las astillas para alinearse con los requisitos cambiantes de la industria.

Innovaciones Cerámicas Aptas para Inducción y Microondas

Las formulaciones de materiales innovadoras están transformando el mercado de utensilios de cocina y artículos de mesa al integrar funcionalidad avanzada con atractivo visual. Los esmaltes diseñados para la compatibilidad electromagnética facilitan transiciones fluidas del fuego a la mesa, mejorando la eficiencia operativa. Los materiales aptos para microondas, diseñados para resistir el choque térmico, mejoran aún más la fiabilidad y versatilidad del producto. Las superficies CERAN Luminoir y Miradur de SCHOTT destacan estos avances, ofreciendo una durabilidad excepcional y una transmisión de luz mejorada [1]SCHOTT AG, "CERAN Luminoir™ y Miradur® Ficha Técnica," schott.com. Estos atributos posicionan los productos como soluciones premium, respaldando precios más elevados. Además, su rendimiento superior amplía su aplicabilidad en diversos casos de uso del consumidor.

Presión de Regulaciones de Seguridad más Estrictas Libres de Plomo y Cadmio

Las autoridades reguladoras están endureciendo cada vez más los límites de migración de metales pesados, transformando el cumplimiento normativo en una ventaja estratégica crítica para las empresas. La Unión Europea aplica umbrales rigurosos bajo la Directiva 84/500/CEE, con una implementación regulatoria consistente que impulsa la transición de toda la industria hacia colorantes más seguros y cadenas de suministro más transparentes y trazables. Las empresas que asignan recursos de forma proactiva para desarrollar protocolos de prueba sólidos y obtener materias primas certificadas están mejor posicionadas para navegar eficientemente por los entornos regulatorios. Este enfoque no solo facilita una entrada más fluida al mercado, sino que también fortalece la reputación de la marca y fomenta una mayor confianza del consumidor, ofreciendo una ventaja competitiva en un entorno de mercado altamente regulado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de alternativas de plástico y melamina | -0.9% | Global, segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Aranceles de ajuste en frontera por carbono sobre cerámicas de uso intensivo de energía | -0.6% | Importaciones de la UE; efectos secundarios globales | Mediano plazo (2-4 años) |

| Escasez de habilidades artesanales para líneas artesanales premium | -0.4% | Centros de fabricación tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Alternativas de Plástico y Melamina

Los consumidores están evaluando la relación costo-beneficio entre el atractivo estético de la vajilla cerámica y la asequibilidad y durabilidad de las alternativas sintéticas. Las empresas con conciencia presupuestaria, como los restaurantes familiares, están adoptando vajilla de plástico para reducir los costos operativos. Sin embargo, el análisis de mercado muestra que los hogares continúan invirtiendo en productos cerámicos debido a su vida útil prolongada y su valor percibido. Para seguir siendo competitivas, las marcas deben enfatizar las ventajas del ciclo de vida de las cerámicas en sus estrategias de marketing. Promover características como garantías a largo plazo y mayor durabilidad puede fortalecer la propuesta de valor del producto. Este enfoque puede ayudar a las marcas a alinearse con las demandas cambiantes de los consumidores y sostener el crecimiento del mercado.

Escasez de Habilidades Artesanales para Líneas Artesanales Premium

El empleo en las alfarerías de Stoke-on-Trent cayó de 70.000 a 5.000 artesanos, reflejando el declive en otros centros patrimoniales [2]The Lead, "Las Alfarerías de Stoke-on-Trent Enfrentan una Crisis de Habilidades," the-lead.co.uk . Con los escultores veteranos jubilándose y sin sucesores a la vista, los plazos de entrega se están alargando y los límites de producción se están ajustando, ejerciendo presión sobre la oferta de alta gama. En respuesta, los gobiernos y los organismos industriales están introduciendo subvenciones para el aprendizaje y creando archivos digitales para salvaguardar técnicas tradicionales como el torneado, el esmaltado y la pintura a mano. Si bien la automatización se hace cargo de las tareas repetitivas, permite a los artesanos centrarse en los detalles característicos, en lugar de reemplazarlos por completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Vajilla Impulsa la Base del Mercado

La vajilla representó el 41,50% de los ingresos en 2024, consolidando su papel como la categoría básica que ancla los ciclos de producción y los surtidos minoristas. El mercado de vajilla cerámica se beneficia de volúmenes de reorden predecibles vinculados a la formación de hogares y la renovación de la hostelería. La CAGR del 8,50% de la vajilla de servicio refleja el estilismo impulsado por las redes sociales que convierte las fuentes y los cuencos en piezas centrales visuales. La cristalería mantiene vientos favorables gracias a la cultura del café y las bebidas artesanales, mientras que las piezas decorativas capturan el gasto en regalos durante festividades y bodas. Los esmaltes mate y las siluetas orgánicas migran de los restaurantes de lujo a los hogares, impulsando la experimentación entre segmentos.

El creciente interés de los consumidores en la decoración de mesas está impulsando la venta adicional de productos de múltiples piezas, contribuyendo al aumento de los valores medios de los pedidos. Los minoristas están ofreciendo estratégicamente paquetes temáticos, que incluyen platos de cena, platos de ensalada y fuentes para compartir, diseñados con acabados de bloques de color cohesivos para mejorar el atractivo de compra. Se proyecta que el mercado de vajilla cerámica para vajilla de servicio experimente un crecimiento significativo, respaldado por la expansión de los segmentos de restauración casual premium y catering para eventos. Este crecimiento está fomentando colaboraciones más sólidas entre chefs y fabricantes para alinear los diseños de productos con las preferencias cambiantes de los consumidores. Los minoristas están aprovechando estas asociaciones para introducir colecciones de vajilla de servicio innovadoras y estéticamente atractivas. En consecuencia, se espera que el mercado se beneficie de la creciente demanda de experiencias gastronómicas seleccionadas y premium.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Liderazgo de la Porcelana Enfrenta la Innovación de la Loza

La porcelana mantuvo una participación del 58,50% en 2024 gracias a su combinación de translucidez, resistencia y asociaciones patrimoniales. Las mejoras continuas en los hornos aumentan la eficiencia de cocción, permitiendo formas de paredes delgadas que reducen el peso sin sacrificar la durabilidad. La CAGR prevista del 9,40% de la loza subraya una inclinación del consumidor hacia expresiones táctiles y artesanales y una percepción de respeto medioambiental. La gres ocupa una posición equilibrada, dirigida a compradores que exigen resistencia a las astillas a precios de mercado medio.

Se espera que el segmento de loza del mercado de vajilla cerámica crezca a medida que las arcillas recicladas y los esmaltes de base vegetal obtengan certificación, alineándose con las tendencias de sostenibilidad. Los fabricantes de bone china premium están adoptando tecnologías avanzadas, como hornos de rodillos controlados por ordenador y moldeo rotativo de barbotina cerámica, para mejorar la eficiencia de producción. Estas innovaciones agilizan los procesos, reducen el desperdicio de materiales y mejoran la calidad del producto. Además, permiten a los fabricantes gestionar el aumento de los costos de producción, a pesar del incremento de las tarifas energéticas impulsado por las políticas de descarbonización. La integración de estas tecnologías posiciona a las empresas para seguir siendo competitivas en un mercado influenciado por la sostenibilidad y las presiones de costos.

Por Usuario Final: La Fortaleza Residencial se Encuentra con la Aceleración Comercial

Los compradores residenciales generaron el 64,60% de los ingresos de 2024, respaldados por la cocina en casa, los regalos y la alineación de la decoración con las cocinas de concepto abierto. Los modelos de cajas de suscripción y las paletas de temporada limitadas renuevan la demanda más allá de los ciclos de reemplazo. Los canales comerciales, con una CAGR prevista del 7,10%, capitalizan el rebote del turismo global y las aperturas de hoteles en Asia, Oriente Medio y las Américas. Los operadores priorizan productos apilables y resistentes a las astillas que sobreviven a los lavavajillas industriales mientras preservan la estética de la marca.

Los segmentos institucionales, incluidas las aerolíneas, los cruceros y las universidades, están adoptando cada vez más vajilla vitrificada ligera para mejorar la eficiencia operativa reduciendo las lesiones relacionadas con la manipulación y los costos de combustible. Los acuerdos de adquisición masiva proporcionan a los fabricantes volúmenes de producción consistentes, mitigando el impacto de las fluctuaciones de la demanda minorista. El mercado de vajilla cerámica está siendo testigo de cómo los distribuidores de servicios de alimentación integran servicios de valor añadido, como la consultoría sobre la presentación de platos y la optimización del menú, para fortalecer la participación del cliente. Estas colaboraciones estratégicas permiten a los distribuidores diferenciar sus ofertas y construir asociaciones a largo plazo. Como resultado, la industria está evolucionando para satisfacer tanto las demandas funcionales como estéticas de los clientes institucionales.

Por Canal de Distribución: La Resiliencia del Comercio Minorista Tradicional se Encuentra con la Aceleración Digital

Los supermercados e hipermercados mantuvieron el 33,6% de la distribución en 2024, lo que subraya cómo la vajilla cerámica se ha convertido en parte de las compras cotidianas en el supermercado. Estas grandes tiendas mantienen su liderazgo ofreciendo gamas de precio medio que equilibran calidad y asequibilidad, permitiendo a los compradores comparar conjuntos uno al lado del otro antes de dirigirse a la caja. Los amplios pasillos fomentan las compras por impulso, los expositores de temporada destacan las colecciones coordinadas y la confianza arraigada de los compradores refuerza las visitas repetidas. La escala y la presencia nacional protegen aún más el formato incluso a medida que crecen las opciones digitales.

El comercio minorista en línea se está expandiendo más rápidamente, con una CAGR del 10,1% prevista hasta 2030. Las imágenes de productos enriquecidas, las reseñas de clientes y las sugerencias personalizadas compensan ahora la imposibilidad de tocar las piezas. El comercio electrónico también permite a los productores comunicarse directamente con los compradores, compartiendo guías de cuidado detalladas y consejos de estilismo que aumentan la confianza. Las tiendas especializadas y los grandes almacenes están respondiendo con demostraciones en tienda y surtidos seleccionados que justifican los precios premium. Mientras tanto, las pequeñas marcas artesanales obtienen alcance global sin grandes inversiones, y las cadenas establecidas están combinando salas de exposición físicas con pedidos en línea para adaptarse a los hábitos de compra cambiantes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico generó el 34,50% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 7,90% hasta 2030. El aumento de los ingresos en India, Vietnam e Indonesia impulsa el consumo interno, mientras que los gobiernos invierten en infraestructura turística que impulsa la demanda comercial. Japón y Corea del Sur se centran en nichos premium orientados al diseño, combinando hornos tradicionales con estéticas minimalistas.

América del Norte está en camino de avanzar a una CAGR del 4,50%. Estados Unidos importa anualmente vajilla cerámica, siendo China su principal proveedor. Los ciclos de renovación de la hostelería y la penetración del comercio electrónico sustentan las ventas a pesar del modesto crecimiento de la población. Canadá y México se benefician de la logística transfronteriza y las disposiciones del T-MEC, mientras que México emerge como una alternativa de producción cercana para los minoristas estadounidenses que buscan resiliencia en la cadena de suministro.

Europa avanza a una CAGR del 3,50% en medio de la madurez del mercado y una filosofía de calidad premium. El MACF de la UE reformará las decisiones de abastecimiento a medida que los precios del carbono reduzcan la brecha de costo de desembarque entre los proveedores locales y asiáticos. Los clústeres patrimoniales en Portugal e Italia aprovechan las reputaciones de artesanía, mientras que los productores del Reino Unido presionan por subsidios energéticos para seguir siendo competitivos. Las instalaciones de Europa del Este absorben contratos de marca blanca escalables, aprovechando los menores costos laborales dentro del mercado único.

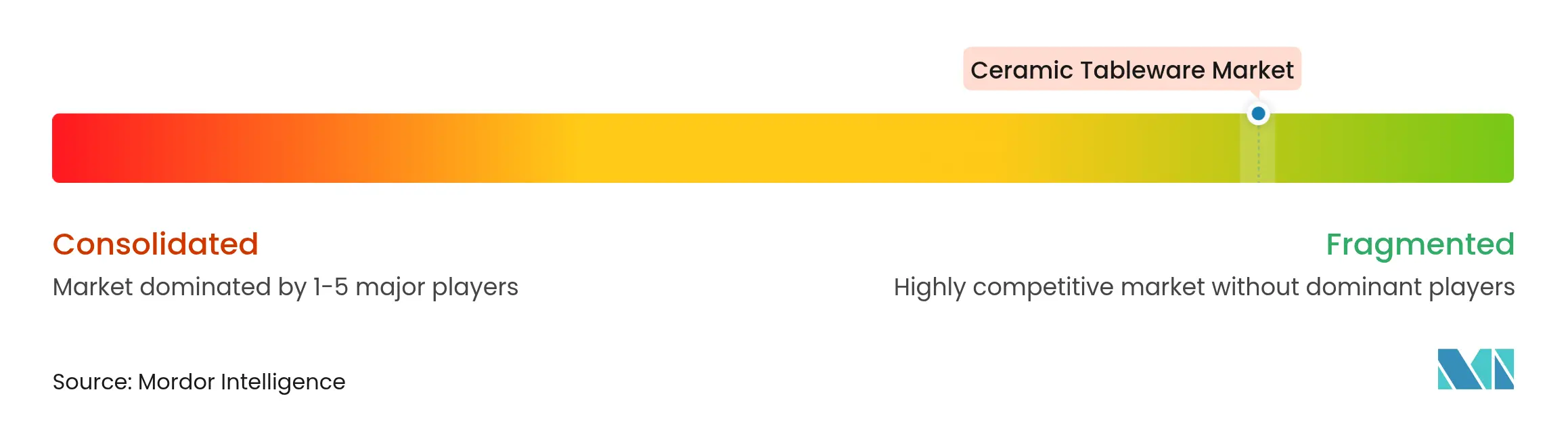

Panorama Competitivo

A partir de 2024, el mercado de vajilla cerámica sigue siendo muy fragmentado, con las cinco principales empresas representando colectivamente una participación de mercado limitada. Villeroy & Boch mantiene su posición de liderazgo, capitalizando más de 200 años de valor de marca establecido. Fiskars Group fortalece su presencia en el mercado a través de sus marcas orientadas al diseño, incluidas Wedgwood y Royal Doulton. Las iniciativas estratégicas clave dentro de la industria se centran en optimizar las carteras de productos, avanzar en las tecnologías de fabricación y mejorar las prácticas de sostenibilidad. El plan de Fiskars de escindir su división Vita para 2026 tiene como objetivo agudizar el enfoque en la categoría y desbloquear EUR 12 millones en ahorros anuales[3]Fiskars Corporation, "Separación Estratégica de la División Vita," fiskarsgroup.com .

Los temas de innovación incluyen cuerpos con contenido reciclado, esmaltado a base de agua y control digital de cocción. La gama de Earth Tatva, con un 60,0% de arcilla residual recuperada, destaca las oportunidades circulares. Los actores establecidos integran etiquetas de autenticidad con código QR que transmiten la procedencia e instrucciones de cuidado, fortaleciendo las relaciones directas con el consumidor. Los nuevos participantes en el comercio electrónico explotan la viralidad en las redes sociales, pero persisten los desafíos de escalabilidad debido a las necesidades de capital de trabajo para el stock y el embalaje. Las asociaciones con operadores de cocinas en la nube y diseñadores amplían la visibilidad de la marca hacia nuevas ocasiones de consumo.

La penetración de la marca privada se intensifica a medida que los minoristas utilizan el análisis de datos para identificar brechas de estilo y colaborar con fabricantes de equipos originales en Tailandia, Turquía y Polonia. Los fabricantes por contrato invierten en hornos inteligentes que reducen el costo de combustible por pieza, lo que les permite competir tanto en precio como en cumplimiento normativo. Las disputas de propiedad intelectual surgen por la replicación de patrones, lo que lleva a las marcas líderes a diversificarse hacia sólidos texturizados y pintura artesanal a mano que resisten la copia rápida.

Líderes de la Industria de Vajilla Cerámica

Villeroy & Boch AG

Fiskars Group (incl. Wedgwood, Royal Doulton, Iittala)

Corelle Brands LLC

Lenox Corporation

Noritake Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Fiskars Group completó la división operativa en Fiskars y Vita, con el objetivo de lograr EUR 12 millones en ahorros de costos anuales y preparando a Vita para una posible cotización en bolsa.

- Enero de 2025: Groupe SEB registró EUR 8.266 millones en ventas de 2024, un aumento orgánico del 5,00%, impulsado por utensilios de cocina y las adquisiciones estratégicas de Sofilac y La Brigade de Buyer.

- Noviembre de 2024: Fiskars anunció planes para separar Vita para el primer trimestre de 2026, abriendo la puerta a una oferta pública inicial.

- Octubre de 2024: Fiskars comprometió EUR 15 millones en su instalación de vidrio esloveno Rogaska para reforzar la producción de artículos de mesa de lujo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vajillas de cerámica como la vajilla, cristalería, fuentes y piezas decorativas fabricadas en fábrica a partir de porcelana, bone china, gres, loza o compuestos vitrificados que se venden para uso doméstico y en comedores comerciales. La línea base captura el valor de las ventas en el primer punto de venta minorista o contrato, convertido a USD constantes de 2025, y abarca todos los principales canales de distribución, desde supermercados hasta mayoristas de hostelería B2B.

Exclusión del alcance: La vajilla desechable de papel, plástico, vidrio o metal queda fuera de la evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Vajilla

- Cristalería

- Vajilla de Servicio

- Artículos Decorativos y de Exhibición

- Otros

- Por Material

- Porcelana

- Bone China

- Gres

- Loza

- Otros (Vitrificados, Composites de Nueva Tecnología)

- Por Usuario Final

- Residencial

- Comercial

- HoReCa

- Institucional (Aerolíneas, Cruceros, Educación, etc.)

- Por Canal de Distribución

- Comercio Minorista en Línea

- Supermercados e Hipermercados

- Tiendas Especializadas

- Grandes Almacenes

- Otros (B2B, Venta Directa, Tiendas Temporales)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con fabricantes de vajillas, distribuidores regionales, responsables de compras hoteleras y gestores de categorías de comercio electrónico en Asia-Pacífico, América del Norte y Europa nos permitieron verificar los volúmenes de envío, la dispersión de precios y los márgenes por canal. Las encuestas de seguimiento con diseñadores de interiores y cadenas de restauración cubrieron las lagunas sobre las tasas de reposición y las preferencias de diseño emergentes, lo que nos permitió ajustar con precisión los supuestos de elasticidad.

Investigación documental

Los analistas de Mordor comenzaron mapeando conjuntos de datos de acceso público, como los códigos de exportación de UN Comtrade para artículos cerámicos del hogar, las tablas de producción PRODCOM de Eurostat y las ventas minoristas de artículos para el hogar del U.S. Census. Las notas de asociaciones comerciales de fuentes como el World Ceramic Tableware Council, las federaciones nacionales de alfarería y los índices de compras de hostelería ayudaron a acotar los rangos típicos de precio de venta medio. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron desglose de ingresos a nivel de marca, que se compararon con las tendencias a nivel de envíos consultadas a través del archivo Dow Jones Factiva y los resúmenes financieros de D&B Hoovers. Las solicitudes de patentes sobre aditivos para esmaltes (obtenidas a través de Questel) y las actualizaciones de aranceles aduaneros ofrecieron señales tempranas sobre la sustitución de materiales y las variaciones de costos, mientras que las encuestas de estilo de vida publicadas en revistas científicas aportaron información sobre los ciclos de adopción de la decoración del hogar. Las fuentes citadas anteriormente son ilustrativas; numerosas referencias adicionales, tanto abiertas como por suscripción, respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsiones

Una construcción de arriba hacia abajo comienza con reconstrucciones de producción más comercio neto por país, que luego se alinean con métricas de formación de hogares, número de camas en hostelería y penetración del comercio electrónico en utensilios de cocina. Los totales acumulados de proveedores y las verificaciones de ASP × unidades muestreadas actúan como pruebas de coherencia de abajo hacia arriba antes de finalizar los totales. Los insumos clave incluyen índices de costos de gas para hornos, ingreso disponible urbano per cápita, datos sobre la cartera de habitaciones de hotel, participación del comercio electrónico en las ventas de cocina para el hogar e intervalos de reposición de vajillas de cerámica. Las previsiones se basan en una regresión multivariante que vincula la demanda con esos factores, complementada con análisis de escenarios para shocks en los precios de la energía. Los coeficientes se validan en talleres con expertos. Las brechas de datos en los mercados emergentes se cubren mediante ratios de proxy regionales derivados de la intensidad comercial y los niveles de ingresos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión entre pares de analistas en dos etapas, verificaciones de varianza frente a rastreadores minoristas independientes y alertas de anomalías para cualquier desviación superior a ±5%. Los informes se actualizan anualmente, con revisiones intermedias cuando los precios de las materias primas o las políticas comerciales cambian de forma significativa, lo que garantiza que los clientes dispongan de la visión más reciente en el momento de la descarga.

Por qué nuestra línea base de vajillas de cerámica es de confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen combinaciones de productos, bases monetarias y cadencias de actualización únicas.

Los principales factores de divergencia incluyen: algunos editores limitan el alcance únicamente a la vajilla o excluyen las ventas de HoReCa; otros inflan los valores combinando segmentos no cerámicos o aplicando etiquetas de precios premium uniformes sin ponderación por canal; mientras que algunos se basan en tipos de cambio más antiguos o en actualizaciones poco frecuentes que no reflejan las variaciones en los costos de energía.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 18,82 B (2025) | Mordor Intelligence | - |

| USD 12,40 B (2024) | Global Consultancy A | Omite los subsegmentos de cristalería y piezas decorativas; datos micro de Asia limitados |

| USD 14,26 B (2024) | Industry Association B | Utiliza únicamente precios de escáner minorista; excluye los volúmenes de hostelería por contrato |

| USD 80,25 B (2024) | Trade Journal C | Agrega vajillas de metal, vidrio y plástico; asume una prima de precio uniforme del 10% a nivel global |

Estos contrastes demuestran que las disciplinadas decisiones de alcance de Mordor, la validación de doble vía y la actualización anual ofrecen una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vajilla cerámica?

El mercado está valorado en USD 18,82 mil millones en 2025 y se prevé que alcance los USD 26,13 mil millones en 2030.

¿Qué región lidera el mercado de vajilla cerámica?

Asia-Pacífico ostenta la participación líder del 34,50% y está en camino de lograr la CAGR más rápida del 7,90% hasta 2030.

¿Qué categoría de producto está creciendo más rápidamente?

Se proyecta que la vajilla de servicio registre una CAGR del 8,50%, superando a la vajilla y la cristalería.

¿Qué canal de ventas se espera que crezca más rápidamente en los próximos cinco años?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Vajilla Cerámica?

El comercio minorista en línea avanza a una CAGR del 10,10%, superando a todos los demás canales a medida que los modelos de venta directa al consumidor ganan terreno.

¿Qué impacto tendrá el Mecanismo de Ajuste en Frontera por Carbono de la UE en las importaciones de cerámica?

A partir de 2026, los productores no pertenecientes a la UE deberán adquirir certificados de carbono, lo que aumentará los costos de desembarque y favorecerá a los proveedores con menores emisiones.

¿Por qué son importantes los esmaltes libres de plomo y cadmio?

Las regulaciones más estrictas de la FDA y la UE penalizan las importaciones no conformes; las marcas que cumplen con estos estándares de seguridad obtienen un acceso más fluido al mercado y mayor confianza del consumidor.

Última actualización de la página el: