Tamaño y Participación del Mercado de Iluminación Decorativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

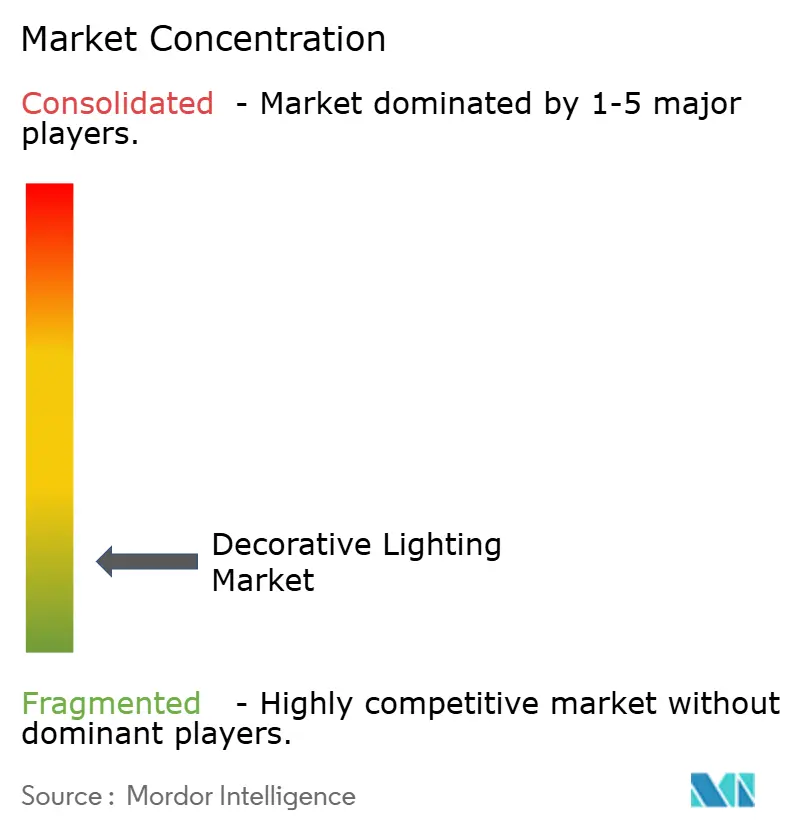

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Decorativa por Mordor Intelligence

El tamaño del mercado de iluminación decorativa alcanzó USD 75,88 mil millones en 2025, se proyecta en USD 78,98 mil millones en 2026 y se espera que alcance USD 96,52 mil millones en 2031, registrando una CAGR del 4,09%. El crecimiento a corto plazo en el mercado de iluminación decorativa está respaldado por ciclos de reemplazo impulsados por políticas, a medida que las normas de eficacia de los Estados Unidos convergen con las eliminaciones progresivas de lámparas europeas. Este contexto normativo se intersecta con un cambio hacia accesorios de diseño, características centradas en el ser humano y conectividad inteligente, que impulsan a los consumidores hacia productos de mayor valor. Los controles preparados para la conectividad y la interoperabilidad son ahora parte de las expectativas básicas en la nueva construcción y las renovaciones de alta especificación. La escala de Asia-Pacífico en manufactura y desarrollo urbano posiciona a la región para liderar la expansión en el mercado de iluminación decorativa hasta 2031.

Conclusiones Clave del Informe

- Por tipo de producto, las luces de techo y arañas representaron el 35,02% de la participación del mercado de iluminación decorativa en 2025, mientras que las lámparas de mesa y de pie tienen previsto expandirse a una CAGR del 5,21% hasta 2031.

- Por fuente de luz, la tecnología LED representó el 70,12% de la participación del mercado de iluminación decorativa en 2025, mientras que las soluciones OLED y solares tienen previsto registrar la CAGR más rápida del 4,88% hasta 2031.

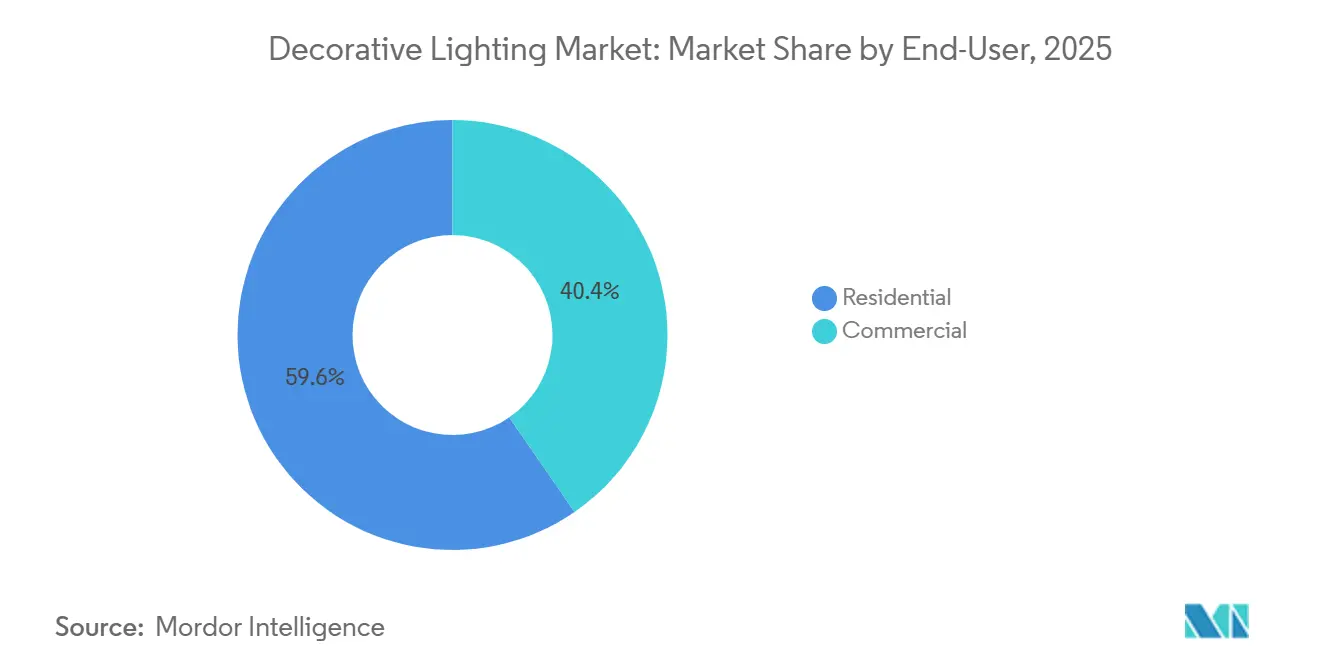

- Por usuario final, el sector residencial representó el 59,65% de la participación del mercado de iluminación decorativa en 2025, mientras que el sector comercial tiene previsto crecer a una CAGR del 5,55% hasta 2031.

- Por canal de distribución, el comercio minorista B2C capturó el 63,92% de la participación del mercado de iluminación decorativa en 2025, mientras que los subcanales en línea están previstos para crecer a una CAGR del 4,98% hasta 2031.

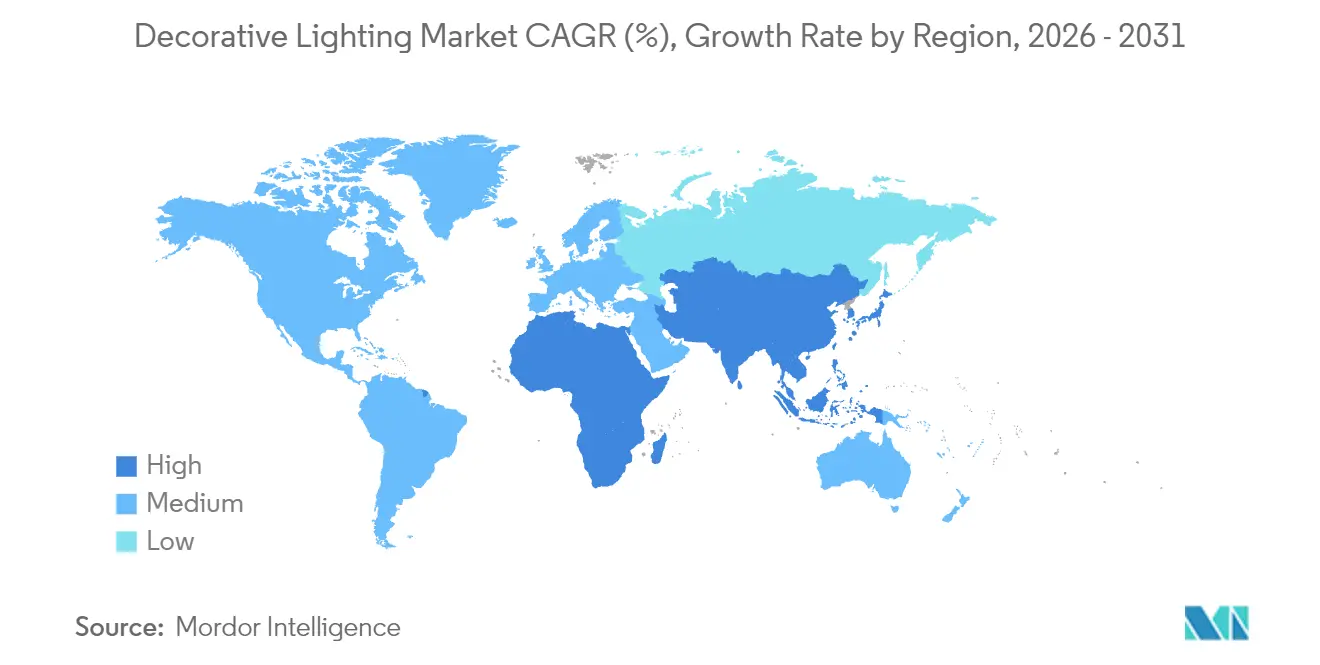

- Por geografía, Asia-Pacífico mantuvo el 35,70% de la participación del mercado de iluminación decorativa en 2025 y tiene previsto registrar la CAGR más rápida del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación Decorativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las eliminaciones progresivas regulatorias de LED aceleran la demanda de reemplazo | +1.2% | Global, concentrado en los Estados Unidos (10 estados), la Unión Europea-27 y China | Corto plazo (≤ 2 años) |

| Premiumización y compras orientadas al diseño | +0.8% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Adopción de iluminación decorativa inteligente/conectada | +0.9% | Global, ganancias tempranas en América del Norte, Escandinavia y Corea del Sur | Mediano plazo (2-4 años) |

| La profundidad de surtido y la comodidad del comercio electrónico impulsan la conversión | +0.7% | Global, expansión a mercados emergentes a través de la expansión de Amazon | Mediano plazo (2-4 años) |

| La iluminación centrada en el ser humano (orientada al bienestar/WELL) influye en las especificaciones | +0.4% | Sector comercial de América del Norte, residencial premium selecto de la Unión Europea/Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las redes sociales y el contenido de video corto están moldeando las elecciones de decoración | +0.3% | Global, particularmente en los grupos generacionales Z y Millennials | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Eliminaciones Progresivas Regulatorias de LED Aceleran la Demanda de Reemplazo

Las políticas estatales y nacionales están catalizando una ola de reemplazo sincronizada en el mercado de iluminación decorativa a medida que las lámparas heredadas salen de los estantes. El Departamento de Energía de los Estados Unidos estableció un nuevo umbral de 120+ lúmenes por vatio para lámparas de servicio general con vigencia en 2028, desplazando las tecnologías incandescentes y halógenas y consolidando el LED como plataforma predeterminada. En Europa, las medidas actualizadas de Ecodiseño y RoHS están eliminando progresivamente los fluorescentes que contienen mercurio para 2025, lo que elimina una categoría heredada importante y canaliza la demanda hacia accesorios decorativos basados en LED[1]Agencia Internacional de Energía, "Transiciones hacia una Iluminación Eficiente y Libre de Mercurio," iea.org . Un impulso político similar es visible en África a través de la armonización regional y las propuestas de la Convención de Minamata que apuntan a las lámparas fluorescentes compactas y lineales, consolidando aún más el cambio. Estas normas coordinadas acortan los ciclos de reemplazo y recompensan a las marcas que pueden actualizar rápidamente las referencias, calificar productos según normas de seguridad como la IEC 60598 y documentar el cumplimiento para múltiples jurisdicciones. Como resultado, los equipos de compras y los consumidores convergen en luminarias LED conformes, elevando la combinación de valor y acelerando la penetración de soluciones decorativas conectadas tanto en entornos residenciales como comerciales.

Premiumización y Compras Orientadas al Diseño

Los consumidores en economías maduras ahora ven los accesorios decorativos como parte de la identidad interior, lo que eleva la combinación de precio de venta promedio en el mercado de iluminación decorativa. Los fabricantes premium están ampliando colecciones seleccionadas y colaboraciones con diseñadores para satisfacer este cambio de gusto, como se observa en los lanzamientos de Kichler para 2025-2026 que incluyen la araña Larousse, con un precio en el rango de USD 1.889 a USD 4.599[2]Kichler Lighting, "Nuevas Colecciones y Tendencias de Diseño," kichler.com . Hinkley sigue un enfoque similar con la serie de arañas Fantine posicionada entre USD 4.599 y USD 6.799, lo que señala una disposición sostenida a pagar por la artesanía, los acabados y el patrimonio de la marca. Los recientes movimientos de cartera de Foscarini y la experimentación con materiales subrayan cómo las casas de diseño se diferencian a través de la innovación estética que respalda el posicionamiento premium en categorías decorativas. En India, Havells ha apostado por el comercio minorista experiencial con colecciones temáticas y tiendas ampliadas de "Home Art Lights", captando la demanda aspiracional con surtidos orientados al diseño que favorecen los márgenes sobre los volúmenes unitarios. Esta combinación premium inclina el crecimiento del segmento hacia piezas de acento y declaración, sosteniendo los ingresos incluso cuando las categorías de productos básicos experimentan presión de precios.

Adopción de Iluminación Decorativa Inteligente/Conectada

La conectividad se está convirtiendo en una expectativa predeterminada en proyectos residenciales de gama alta y en la mayoría de las renovaciones comerciales, lo que eleva el contenido de características y respalda el poder de fijación de precios en el mercado de iluminación decorativa. Las grandes plataformas están construyendo bases instaladas duraderas, ejemplificadas por los 167 millones de puntos de luz conectados de Signify a finales de 2025, lo que fortalece la lealtad al ecosistema y el arrastre de accesorios[3]Signify, "Puntos de Luz Conectados y Ecosistema de Plataforma," signify.com . Los mandatos de control inteligente también se están profundizando en los códigos de construcción, lo que impulsa la especificación de controles de iluminación adaptativa en espacios de hostelería, oficinas y usos mixtos. El marco del Título 24 de California y las disposiciones de respuesta a la demanda elevan el listón para la preparación de control en muchos tipos de edificios. El Código Internacional de Conservación de Energía de 2024 amplió los requisitos de ocupación y atenuación en tipos de habitaciones adicionales, alineando la presión normativa con los resultados energéticos y de bienestar en aplicaciones decorativas como vestíbulos, salas de reuniones y comercio minorista premium. La innovación de productos también apunta a reducir la fricción de conectividad a nivel del hogar, con marcas como Havells que introducen GenieLit basado en malla BLE para eliminar la dependencia del Wi-Fi y simplificar el control de múltiples habitaciones. Las fusiones y adquisiciones en tecnologías de edificios, incluida la adquisición de QSC por parte de Acuity, están agrupando controles de audio, video y entorno con iluminación para ofrecer experiencias integradas que favorecen la especificación de accesorios decorativos inteligentes.

La Profundidad de Surtido y la Comodidad del Comercio Electrónico Impulsan la Conversión

Los canales digitales amplían el mercado de iluminación decorativa al agregar una amplitud que es imposible de replicar en salas de exposición físicas. Se proyecta que los subcanales en línea dentro del comercio minorista B2C superen al mercado en general debido a contenido más rico, filtrado de atributos y herramientas de visualización que reducen la fricción de compra para accesorios decorativos de mayor precio. Las marcas están complementando los mercados en línea con sitios directos al consumidor que presentan catálogos digitales y opciones de configuración, como se observa en los extensos catálogos en línea de EGLO que aumentan el alcance de las carteras de diseño europeo. Este cambio en línea favorece a las marcas ágiles que pueden gestionar entornos de alta cantidad de referencias y responder a ciclos de diseño rápidos. También respalda la migración de valor hacia surtidos orientados al diseño y referencias conectadas donde las características de narración y software pueden demostrarse a través de experiencias digitales. La dinámica del canal minorista está cambiando a medida que los grandes almacenes de mejoras del hogar enfatizan las marcas propias, lo que lleva a los titulares a priorizar los canales nativos en línea y orientados a proyectos que recompensan mejor las ofertas diferenciadas. El efecto neto es la consolidación de la participación en línea en los principales mercados y sitios de marcas, elevando el listón para la comercialización digital y el soporte posventa como determinantes de la lealtad en las categorías decorativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deflación de precios e intensa competencia en referencias no conectadas | -0.9% | Global, aguda en los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las eliminaciones progresivas regulatorias están dejando inventario heredado obsoleto | -0.5% | A nivel estatal en los Estados Unidos, Unión Europea-27 | Corto plazo (≤ 2 años) |

| Retiros de productos por seguridad y cargas de cumplimiento normativo | -0.2% | Global, mayor escrutinio en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Barreras de cumplimiento en mercados en línea (etiquetas, registro ante el Departamento de Energía) | -0.3% | Estados Unidos, Canadá y emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Deflación de Precios e Intensa Competencia en Referencias No Conectadas

Las caídas a largo plazo en los costos de componentes LED mantienen alta la presión de precios en las categorías decorativas de productos básicos, lo que pesa sobre los márgenes en el mercado de iluminación decorativa. Los programas gubernamentales que escalaron los volúmenes de LED también impulsaron precios de referencia, como se observa en India, donde UJALA ayudó a reducir los precios de las lámparas LED de maneras que influyen en las expectativas de los consumidores en categorías adyacentes. Las divulgaciones de las empresas reflejan esta presión, con Havells informando que el crecimiento en valor del segmento de iluminación quedó rezagado respecto a los volúmenes a medida que la deflación de precios compensó las ganancias unitarias, incluso cuando los márgenes de contribución mejoraron gracias a la innovación de valor agregado. Los resultados recientes de Signify también muestran vientos en contra en las líneas de consumo no conectadas, mientras que las ofertas conectadas mantuvieron el crecimiento, destacando una bifurcación estructural. Al mismo tiempo, los techos técnicos se están elevando, como lo evidencia el rendimiento del módulo de alumbrado público de 230 lm/W de OPPLE, lo que comprime el margen de diferenciación basado únicamente en la eficacia. En respuesta, los titulares están realineando las carteras hacia controles propietarios, plataformas integradas y referencias orientadas al diseño para escapar de las trampas de precios de productos básicos, una estrategia que se repite en los informes de sostenibilidad y corporativos.

Eliminaciones Progresivas Regulatorias que Dejan Inventario Heredado Obsoleto

El momento de las prohibiciones nacionales y subnacionales puede crear inventario obsoleto y costos de reconversión, lo que arrastra temporalmente al mercado de iluminación decorativa. Las normas de eficacia de los Estados Unidos combinadas con las restricciones de fluorescentes a nivel estatal requieren que los distribuidores aceleren la liquidación del inventario heredado y reconfiguren los surtidos hacia accesorios LED conformes. El Departamento de Energía cuantificó los costos de transición de toda la industria para las lámparas de servicio general en las reglamentaciones asociadas, lo que indica una carga material a corto plazo para los fabricantes y los socios del canal. En Europa, la combinación de las restricciones de mercurio de RoHS y las normas de Ecodiseño elimina rápidamente las lámparas fluorescentes de la circulación, comprimiendo las ventanas de liquidación de los distribuidores y forzando el rediseño de accesorios hacia módulos LED. Las asociaciones industriales proyectan una alta participación de LED en las lámparas residenciales para 2030 en la Unión Europea, lo que subraya la permanencia del cambio tecnológico y el riesgo de amortización a corto plazo para los productos heredados. Las marcas con motores de luz modulares o actualizables pueden mitigar la obsolescencia facilitando las conversiones en campo, aunque dichas plataformas tienen mayor tracción en entornos profesionales que en accesorios decorativos residenciales de mercado masivo en la actualidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Luces de Techo Dominan la Participación, las Lámparas de Mesa Capturan el Gasto en Diseño

Las luces de techo y arañas capturaron el 35,02% de la participación del mercado de iluminación decorativa en 2025, y las lámparas de mesa y de pie están en camino de crecer a una CAGR del 5,21% hasta 2031. Este liderazgo de categoría refleja el papel central de los accesorios de techo en los espacios residenciales de estar y en las áreas públicas comerciales donde se priorizan el impacto visual y la calidad ambiental. Las marcas premium están utilizando formas escultóricas y acabados de materiales para elevar la combinación de precios en los accesorios de techo, como lo evidencia la gama de arañas Larousse de Kichler posicionada entre USD 1.889 y USD 4.599. La serie Fantine de Hinkley subraya cómo los acabados artesanales y la construcción de alta calidad atraen a los renovadores adinerados y a los compradores de especificaciones. La expansión de catálogos por parte de marcas europeas como EGLO está ampliando el acceso a estilos seleccionados, lo que respalda la profundidad del surtido en canales en línea y especializados. En aplicaciones de atención médica y oficinas, las especificaciones orientadas al bienestar están aumentando el uso de soluciones tangibles y de bajo deslumbramiento en formatos de techo, alineadas con los códigos contemporáneos y las normas voluntarias.

Las lámparas de mesa y de pie se benefician de los patrones sostenidos de trabajo desde el hogar, motivando compras que combinan la utilidad de tarea con el atractivo decorativo. Esta subcategoría también sirve como lienzo principal para las colaboraciones con diseñadores y las renovaciones estacionales, lo que respalda las compras repetidas en el mercado de iluminación decorativa. Los recientes lanzamientos de Foscarini ejemplifican elementos intercambiables y siluetas distintivas que resuenan en el comercio minorista centrado en el diseño y la comercialización en línea. Los accesorios especiales montados en pared, como las luces para cuadros y los apliques, continúan expandiéndose a medida que los propietarios de viviendas y los operadores comerciales refinan los planes de iluminación en capas para zonas y viñetas. Las marcas también amplían la seleccionabilidad de la temperatura de color y los rangos de atenuación en todas las familias de productos para alinearse con los objetivos de bienestar y ambiente sin requerir controles complejos. Normas como la IEC 60598 y la ANSI C78.79 enmarcan los fundamentos de seguridad y rendimiento en los diseños de luminarias de renovación y nuevas, lo que ayuda a reducir el riesgo en las decisiones de compra e instalación en todas las categorías.

Por Fuente de Luz: El Dominio del LED se Consolida, el OLED Emerge en Roles Premium de Nicho

La tecnología LED representó el 70,12% de la combinación de fuentes de luz en 2025, mientras que las soluciones OLED y solares tienen previsto registrar una CAGR del 4,88% hasta 2031. El mercado de iluminación decorativa está pasando de la sustitución tecnológica al enriquecimiento de características a medida que el LED alcanza el dominio en las economías desarrolladas. La base instalada conectada de Signify proporciona una referencia de escala para las plataformas LED que ahora anclan soluciones para el hogar completo y el edificio completo con características definidas por software. En la frontera, las tecnologías OLED enfatizan la emisión delgada, difusa y sin deslumbramiento para desbloquear nuevos factores de forma en aplicaciones ambientales y de acento premium. Universal Display Corporation informa ahorros de energía acumulados de los emisores OLED fosforescentes en todo el espectro de color que posicionan al OLED para casos de uso selectivos donde los beneficios estéticos superan las primas de costo. Los híbridos solar-LED continúan sirviendo a los compradores fuera de la red y orientados a la sostenibilidad, y los fabricantes los están incorporando en elementos decorativos para espacios exteriores y balcones[4]. Los límites técnicos siguen siendo superados en la eficacia del LED, ilustrado por el desarrollo del módulo de 230 lm/W de OPPLE, aunque la diferenciación decorativa está cambiando cada vez más hacia controles, óptica y diseño.

El impulso regulatorio está reforzando el estatus del LED como la opción de referencia en todas las geografías, lo que orienta la investigación y el desarrollo y el desarrollo de referencias en el mercado de iluminación decorativa. Los códigos de energía, las normas de seguridad y las normas de etiquetado están alineando el comportamiento de especificación en las soluciones LED, mientras que el OLED sigue siendo un material premium de nicho que enriquece familias de productos específicas. Durante el período de previsión, los impulsores de crecimiento se desplazan hacia características inteligentes, sintonizabilidad e integración con objetivos de bienestar, en lugar de mejoras brutas de lúmenes por vatio. Esos sistemas de elevación dinámica son valiosos para las luminarias LED conectadas en proyectos residenciales y comerciales de lujo. Las hojas de ruta de productos decorativos están, por lo tanto, enfatizando la estética, la interoperabilidad de controles y la modularidad, lo que refleja un núcleo LED maduro y la exploración selectiva de OLED y solar en nichos orientados al diseño.

Por Usuario Final: El Sector Residencial Domina la Participación, el Comercial se Acelera con las Renovaciones de Bienestar

Los usuarios finales residenciales mantuvieron una participación del 59,65% en 2025, mientras que los espacios comerciales tienen previsto expandirse a una CAGR del 5,55% hasta 2031. La demanda residencial se centra en las zonas de cocina, comedor y dormitorio, donde los accesorios decorativos son tanto elementos de diseño focales como fuentes de luz funcionales. Las tendencias de premiumización y la adopción de características de control inteligente están influyendo en las decisiones de reemplazo y en las nuevas construcciones, particularmente en los segmentos urbanos y de altos ingresos. Los hogares que han invertido en configuraciones de trabajo desde el hogar continúan refinando las capas de tarea y ambiente a través de acentos de mesa, de pie y montados en pared. En los segmentos sensibles al costo, las luces de techo LED integradas y las bombillas de larga duración respaldan un menor mantenimiento y una calidad de luz consistente en todas las habitaciones. Los productos decorativos mejorados con energía solar abordan el uso en exteriores y balcones, un nicho que resuena con los compradores conscientes de la sostenibilidad.

Los usuarios finales comerciales están pivotando hacia la experiencia y el bienestar como narrativas de diseño centrales que dan forma a las elecciones de iluminación decorativa. La hostelería es un vector clave, donde los vestíbulos, los espacios de comedor y las habitaciones de los huéspedes dependen de accesorios de declaración y curvas de atenuación para dar forma al ambiente de la identidad de marca. Las oficinas y los espacios de uso mixto están adoptando luminarias de blanco sintonizable e integradas con sensores para respaldar los objetivos circadianos y los códigos de energía, lo que eleva la especificación de accesorios decorativos preparados para la conectividad. Los entornos minoristas continúan valorando el alto índice de reproducción cromática y el control del deslumbramiento en los elementos decorativos que enmarcan la mercancía mientras dan forma al recorrido del cliente. El tamaño del mercado de iluminación decorativa para proyectos comerciales tiene previsto expandirse a una CAGR del 5,55% entre 2026 y 2031 a medida que las actualizaciones se alinean con las prioridades de código, ESG y experiencia del inquilino.

Por Canal de Distribución: El Comercio Minorista Omnicanal Domina, el Canal en Línea Crece Impulsado por la Profundidad de Surtido

Los canales minoristas B2C representaron el 63,92% de los ingresos en 2025, mientras que se espera que los subcanales en línea crezcan a una CAGR del 4,98% hasta 2031. La arquitectura de surtido moderna ahora se extiende por hipermercados, grandes almacenes de mejoras del hogar, salas de exposición especializadas y sitios de marcas, con superficies digitales que permiten un descubrimiento y contenido más ricos. El despliegue de catálogos digitales completos por parte de EGLO ha ampliado el alcance de los estilos europeos en América del Norte y más allá, reforzando el valor de la comercialización digital en las categorías decorativas. Los grandes almacenes de mejoras del hogar están expandiendo las marcas propias, lo que ejerce presión de precios sobre las marcas nacionales de mercado medio y acelera el cambio de canal hacia la especificación en línea y de proyectos. Las divulgaciones de las empresas indican que las ventas minoristas de marcas pueden quedar rezagadas cuando las marcas propias tienen prioridad en los estantes, lo que empuja aún más a las marcas hacia los canales directos y profesionales. El mercado de iluminación decorativa recompensa a las marcas que pueden atender tanto a los compradores en línea orientados a la comparación como a los clientes de salas de exposición con ventas consultivas. El soporte posventa y el contenido de instalación también se están volviendo decisivos, especialmente para los accesorios más grandes que representan inversiones significativas para los propietarios de viviendas y las empresas.

Los mercados en línea y los sitios directos al consumidor están mejorando los visualizadores y configuradores que ayudan a los consumidores a evaluar la escala, el acabado y la calidad de la luz, lo que aumenta la conversión para compras decorativas de mayor valor. Esto es particularmente importante para los colgantes y las arañas, donde la proporción y el acabado son prominentes en la toma de decisiones. Las marcas que invierten en páginas de detalles de productos, guías de estilo y documentación de compatibilidad ven un mayor compromiso, mientras que el contenido deficiente o los atributos limitados pueden suprimir el descubrimiento incluso con una estética sólida. Las operaciones digitales también permiten una reacción más rápida a los ciclos de tendencias, lo que permite introducciones y retiros ágiles de referencias que se alinean con las narrativas de diseño estacionales. A medida que las redes de cumplimiento maduran, la fiabilidad de la entrega y la mitigación de daños en el embalaje se convierten en parte de la experiencia de marca, lo que importa más para los accesorios decorativos grandes. En general, la ejecución omnicanal es un diferenciador competitivo en el mercado de iluminación decorativa a medida que la amplitud del surtido, la calidad del contenido y el servicio se intersectan para guiar los cambios de participación.

Análisis Geográfico

Asia-Pacífico mantuvo el 35,70% de la participación del mercado de iluminación decorativa en 2025 y tiene previsto registrar el crecimiento regional más rápido a una CAGR del 5,98% hasta 2031. Las ventajas de escala en manufactura, la rápida urbanización y la continua inversión en infraestructura sostienen un crecimiento superior al global en los mercados principales. El apoyo político ha sido un impulsor duradero, con programas nacionales y regionales en toda Asia-Pacífico que mueven las adquisiciones y las normas hacia los LED, que luego se trasladan a los segmentos decorativos. El marco político de India y los incentivos de manufactura están expandiendo la capacidad nacional desde los componentes hasta las luminarias terminadas, mientras que la premiumización y la adopción inteligente están elevando el valor en los centros urbanos. Las divulgaciones de las empresas refuerzan esta trayectoria, con la cartera de iluminación de Havells mostrando resiliencia en los segmentos de valor agregado incluso cuando los precios base se suavizaron, respaldada por innovaciones como Vita Dlight y ofertas inteligentes. Las huellas de inversión de fabricación por encargo en el Sudeste Asiático, como las expansiones en Vietnam, añaden flexibilidad a la cadena de suministro para las exportaciones y los proyectos regionales en categorías decorativas.

América del Norte sigue siendo una base de compradores grande y sofisticada donde los códigos y las normas continúan orientando las actualizaciones y la adopción conectada en el mercado de iluminación decorativa. Se espera que las normas de eficacia del Departamento de Energía para 2028 para las lámparas de servicio general refuercen el LED como la opción predeterminada, acelerando el reemplazo de las tecnologías heredadas tanto en hogares como en empresas. En entornos comerciales, el Código Internacional de Conservación de Energía de 2024 amplía los requisitos de control, alineando las especificaciones de iluminación decorativa con los resultados energéticos y los objetivos de confort de los ocupantes. Los principales titulares informan una demanda estable de proyectos en espacios inteligentes, con resultados recientes de Acuity que hacen referencia al impulso vinculado a los controles integrados y las estrategias de plataforma. Las huellas de manufactura en la región también se están ampliando a medida que las empresas diversifican las cadenas de suministro para mejorar la fiabilidad de los plazos de entrega para los canales de especificación y minoristas. Este entorno respalda un crecimiento de un solo dígito medio a medida que el cumplimiento normativo, los ciclos de renovación y las integraciones de hogar inteligente sostienen las inversiones en categorías decorativas.

La actividad de reemplazo en Europa está anclada por la eliminación progresiva de los fluorescentes que contienen mercurio bajo los marcos de Ecodiseño y RoHS, lo que eleva la participación del LED en las aplicaciones decorativas. Las asociaciones industriales indican que la penetración del LED residencial se acercará a niveles casi universales para 2030, alineándose con las expectativas de circularidad que fomentan la reparabilidad y la documentación en todos los accesorios. Las marcas regionales están invirtiendo en capacidades en América del Norte para acceder al crecimiento, como lo ilustra la decisión de EGLO de establecer una base más grande en los Estados Unidos para operaciones de diseño y distribución. En América del Sur, las previsiones apuntan a una CAGR del 4,1% hasta 2031, mientras que Oriente Medio y África están previstos para crecer entre un 4,6% y un 5,0% en proyectos de hostelería y adopción de solar-LED fuera de la red. Los requisitos mínimos de rendimiento de Sudáfrica para las lámparas de servicio general aceleran aún más la preferencia por el LED, reforzando la alineación regional con las trayectorias de eficiencia global.

Panorama Competitivo

El mercado de iluminación decorativa está fragmentado y la competencia sigue siendo intensa en todos los niveles de precios y canales. Los actores de escala despliegan estrategias de múltiples marcas para atender los segmentos de consumo, profesional y conectado, mientras que las casas de diseño se centran en la estética distintiva y las colaboraciones. Signify reportó USD 6,78 mil millones (EUR 5,77 mil millones) en ventas en 2025 en todas las categorías, con ventas comparables que disminuyeron un 3,4%, lo que subraya la presión en las líneas de consumo no conectadas incluso cuando los ecosistemas conectados se mantienen resilientes. USD 6,78 mil millones (EUR 5,77 mil millones) equivale a USD 6,2 mil millones. Acuity Brands registró USD 4,3 mil millones en ingresos en el ejercicio fiscal 2025, respaldado por el impulso de Espacios Inteligentes y la extensión de la cartera hacia controles integrados tras su adquisición de QSC. Havells mostró crecimiento en iluminación en India vinculado a características de bienestar e introducciones inteligentes, respaldando los márgenes de contribución en un entorno de deflación de precios.

El énfasis estratégico se está consolidando en torno a la construcción de ecosistemas, el valor habilitado por software y la preparación para el cumplimiento normativo. La gran base conectada de Signify solidifica un volante de servicios y accesorios que beneficia a las categorías decorativas, donde la estética y el software trabajan juntos para dar forma a la experiencia. Acuity continúa asignando capital hacia plataformas que se extienden más allá de la iluminación hacia la inteligencia espacial, posicionando los accesorios decorativos dentro de un entorno integrado para clientes comerciales. Las marcas europeas como EGLO están expandiendo las huellas de manufactura y distribución en América del Norte para capturar el crecimiento en los canales omnicanal y de proyectos. En Asia-Pacífico, las inversiones en investigación y desarrollo de OPPLE, incluidos USD 42,84 millones (RMB 300 millones) en 2024, reflejan una capacidad de innovación sostenida y actividad de patentes que respaldan el rendimiento a escala.

Los caminos de diferenciación en el mercado de iluminación decorativa se agrupan en tres temas. Primero, las carteras orientadas al diseño que priorizan los acabados, las formas escultóricas y las colecciones seleccionadas obtienen primas duraderas en los ámbitos del consumidor y la hostelería. Segundo, los ecosistemas de conectividad y control están desbloqueando valor definido por software que respalda los ingresos recurrentes y la lealtad en las especificaciones. Tercero, la agilidad operativa y la ejecución omnicanal permiten una reacción más rápida a los ciclos de tendencias y a los estándares de comercialización digital, que cada vez más impulsan el comportamiento de compra. La alineación de cumplimiento con las normas de seguridad IEC y los códigos específicos de cada región diferencia aún más a las marcas que pueden actualizar las referencias rápidamente y documentar la trazabilidad, mejorando la credibilidad ante los especificadores y los reguladores. Colectivamente, estas estrategias determinan quién captura participación a medida que el mercado de iluminación decorativa evoluciona hasta 2031.

Líderes de la Industria de Iluminación Decorativa

Signify (Philips, Hue, WiZ)

Acuity Brands (Lithonia, Juno, Aculux, Peerless, Gotham)

LEDVANCE (Sylvania, LEDVANCE)

OPPLE Lighting

EGLO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: EGLO lanzó un amplio conjunto de catálogos digitales para Iluminación Interior 2025/26, Luminarias Exteriores 2026/27, Portátiles 2026/27 y otras líneas para respaldar la demanda omnicanal.

- Agosto de 2025: Havells Lighting LLC y Krut LED LLC inauguraron un centro de manufactura y distribución en los Estados Unidos en Anderson, Carolina del Sur, para atender proyectos en América del Norte.

- Junio de 2025: Signify introdujo el espectro inteligente Philips GrowWise para optimizar la iluminación LED hortícola basada en las condiciones de luz solar en tiempo real, con potencial de transferibilidad al ajuste centrado en el ser humano en contextos residenciales.

- Abril de 2025: Havells India acordó invertir USD 71 millones en Goldi Solar Private Limited para fortalecer el acceso a módulos solares e inversores, con una participación esperada que se acerca al 9%.

Alcance del Informe Global del Mercado de Iluminación Decorativa

La iluminación decorativa se refiere a los accesorios de iluminación diseñados principalmente para el atractivo estético, al tiempo que proporcionan iluminación funcional en espacios interiores o exteriores. Estas soluciones de iluminación mejoran el ambiente, la decoración interior y los elementos arquitectónicos en entornos residenciales y comerciales. El mercado de iluminación decorativa incluye una amplia gama de accesorios como lámparas, arañas, luces de pared y accesorios de diseño que combinan estilo, innovación de materiales y tecnología de iluminación.

El mercado de iluminación decorativa está segmentado por tipo de producto, fuente de luz, canal de distribución, usuario final y geografía. Por tipo de producto, el mercado se divide en lámparas de mesa y de pie, luces de techo y arañas, accesorios montados en pared, bombillas y accesorios, y otros productos. Por fuente de luz, el mercado incluye LED, incandescente, fluorescente y LFC, halógeno y otras tecnologías de iluminación. Por canal de distribución, el mercado está segmentado en B2C/minorista y B2B/ventas directas y proyectos. Por usuario final, el mercado está categorizado en segmentos residencial y comercial. Geográficamente, el análisis del mercado cubre América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones para el mercado de iluminación decorativa en valor (USD) en todos los segmentos anteriores.

| Lámparas de Mesa y de Pie |

| Luces de Techo y Arañas |

| Accesorios Montados en Pared |

| Bombillas y Accesorios |

| Otros Productos (Colgantes, Tiras y Cuerdas, Focos, Rieles, etc.) |

| LED |

| Incandescente |

| Fluorescente y LFC |

| Halógeno |

| Otros (OLED, Solar, etc.) |

| Residencial |

| Comercial |

| Canales B2C/Minoristas | Hipermercados y Supermercados |

| Grandes Almacenes de Mejoras del Hogar | |

| Tiendas Especializadas de Iluminación | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Ventas Directas y Proyectos |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lámparas de Mesa y de Pie | |

| Luces de Techo y Arañas | ||

| Accesorios Montados en Pared | ||

| Bombillas y Accesorios | ||

| Otros Productos (Colgantes, Tiras y Cuerdas, Focos, Rieles, etc.) | ||

| Por Fuente de Luz | LED | |

| Incandescente | ||

| Fluorescente y LFC | ||

| Halógeno | ||

| Otros (OLED, Solar, etc.) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Canales B2C/Minoristas | Hipermercados y Supermercados |

| Grandes Almacenes de Mejoras del Hogar | ||

| Tiendas Especializadas de Iluminación | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Ventas Directas y Proyectos | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de iluminación decorativa?

El tamaño del mercado de iluminación decorativa se sitúa en USD 75,88 mil millones en 2025 y tiene previsto alcanzar USD 96,52 mil millones en 2031 a una CAGR del 4,09%.

¿Qué región lidera el crecimiento en iluminación decorativa hasta 2031?

Asia-Pacífico lidera con una participación del 35,70% en 2025 y el crecimiento previsto más rápido a una CAGR del 5,98%, respaldado por la urbanización y los sólidos ecosistemas de manufactura.

¿Qué tipos de productos están ganando mayor tracción en la iluminación decorativa?

Las luces de techo y arañas mantienen la mayor participación con el 35,02% en 2025, mientras que las lámparas de mesa y de pie muestran el crecimiento más rápido a una CAGR del 5,21% debido a las compras orientadas al diseño y las necesidades de oficina en el hogar.

¿Cómo están dando forma las regulaciones al mercado de iluminación decorativa?

Las normas de eficacia del Departamento de Energía de los Estados Unidos para 2028 y las eliminaciones progresivas de fluorescentes en Europa están acelerando la adopción del LED y la demanda de reemplazo, favoreciendo los accesorios conformes y conectados.

¿Qué tecnologías y características están dando forma a la diferenciación competitiva?

Los ecosistemas conectados, la iluminación sintonizable para el bienestar y las colaboraciones de diseño premium están liderando la diferenciación y respaldando una mayor captura de valor en las categorías decorativas.

¿Qué canales verán el crecimiento más rápido en las ventas de iluminación decorativa?

Se proyecta que los subcanales en línea dentro del B2C crezcan más rápido que el comercio minorista en tiendas físicas debido a surtidos más amplios, contenido enriquecido y herramientas de visualización mejoradas.

Última actualización de la página el: