Tamaño y Participación del Mercado de Vajilla Cerámica de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

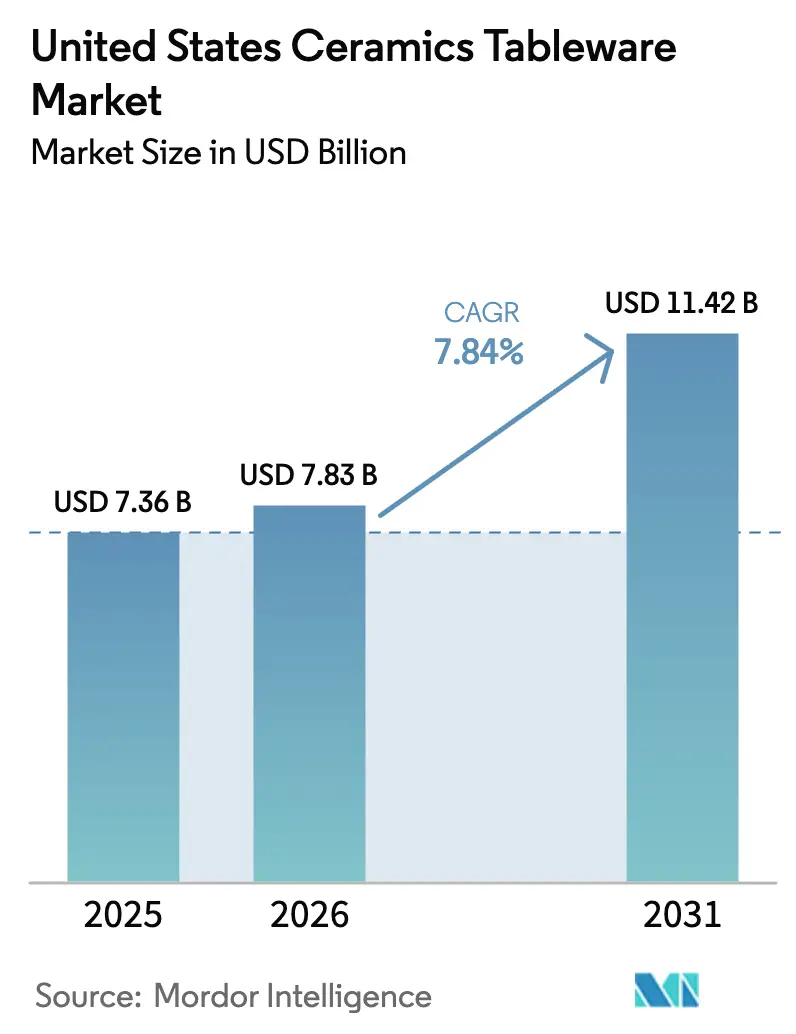

| Tamaño del mercado en el año base (2025) | 7.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vajilla Cerámica de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Vajilla Cerámica de los Estados Unidos fue valorado en USD 7,36 mil millones en 2025 y se estima que crecerá desde USD 7,83 mil millones en 2026 hasta alcanzar USD 11,42 mil millones en 2031, a una CAGR del 7,84% durante el período de previsión (2026-2031).

El mercado de vajilla cerámica de los Estados Unidos experimenta un crecimiento sostenido, impulsado por un cambio estructural en el comportamiento del consumidor y una actividad renovada en los sectores de uso final comercial. Tras la pandemia, los patrones de consumo doméstico se han reconfigurado, con un mayor énfasis en el entretenimiento en el hogar, las mejoras de estilo de vida y los obsequios. Esto ha respaldado una demanda sostenida de vajilla cerámica duradera y orientada al diseño, tanto en segmentos de precio premium como masivos. El crecimiento se ve reforzado además por los ciclos de renovación y remodelación dentro del sector de la hostelería. Los hoteles, restaurantes y operadores de catering están incrementando las compras de reposición masiva a medida que el tráfico gastronómico se normaliza y los conceptos de restauración experiencial se expanden. Estas mejoras comerciales continúan contribuyendo de manera significativa a la expansión del mercado durante el período de previsión. Por el lado de la oferta, la evolución de las políticas comerciales y la dinámica de los costes energéticos están reconfigurando las estrategias de abastecimiento y los márgenes. Las presiones arancelarias han acelerado la diversificación de las cadenas de suministro alejándose de China, mientras que los fabricantes nacionales se adaptan a los mayores costes del gas natural y la electricidad. A pesar de estos desafíos, los productores están aprovechando las eficiencias operativas y las estrategias de precios selectivas para mantener la competitividad. Además, la expansión de los canales de distribución directa al consumidor y en línea ha mejorado la accesibilidad y la transparencia del mercado. Los plazos de entrega más cortos, los estándares de cumplimiento más claros y una mayor visibilidad sobre el abastecimiento y la procedencia del producto han fortalecido la confianza de los compradores y ampliado la base de clientes.

Conclusiones Clave del Informe

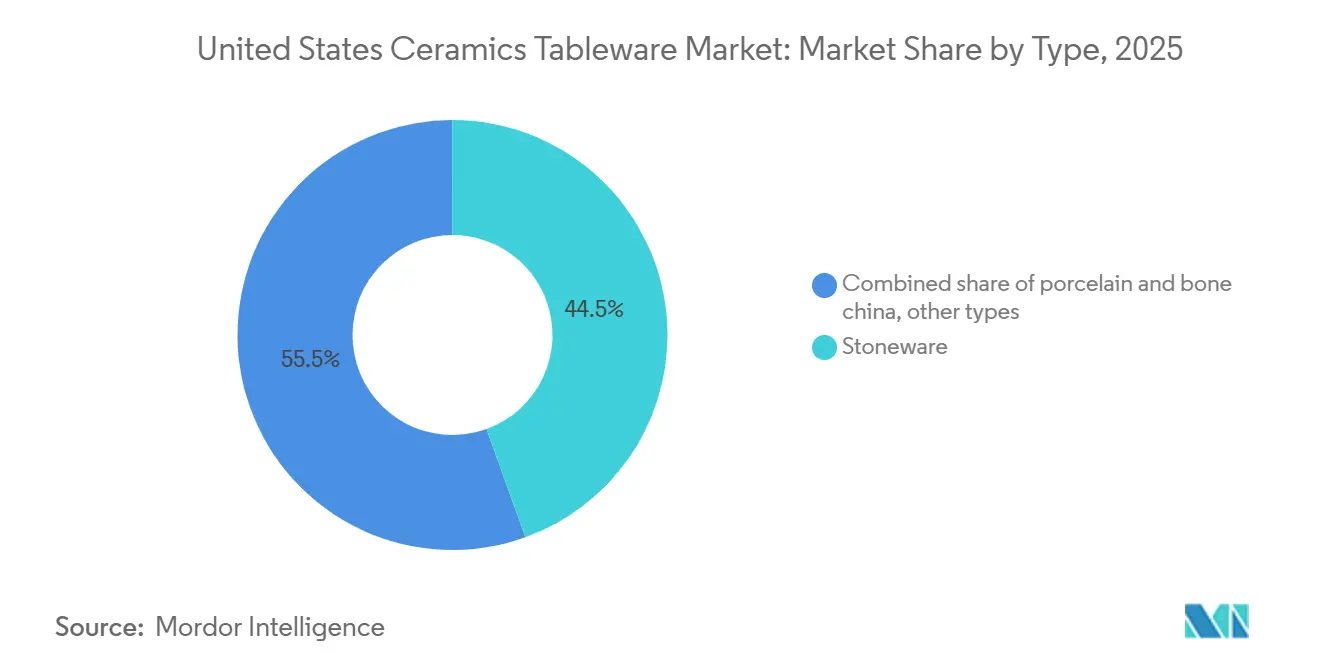

- Por tipo, el gres representó el 44,48% de la participación del mercado de vajilla cerámica de los Estados Unidos en 2025, mientras que se proyecta que la porcelana y el bone china crecerán a una CAGR del 7,44% hasta 2031.

- Por usuario final, los hogares representaron el 58,38% de la participación del mercado de vajilla cerámica de los Estados Unidos en 2025, mientras que se proyecta que el subsegmento de servicios de alimentación dentro del sector comercial se expandirá a una CAGR del 11,76% hasta 2031.

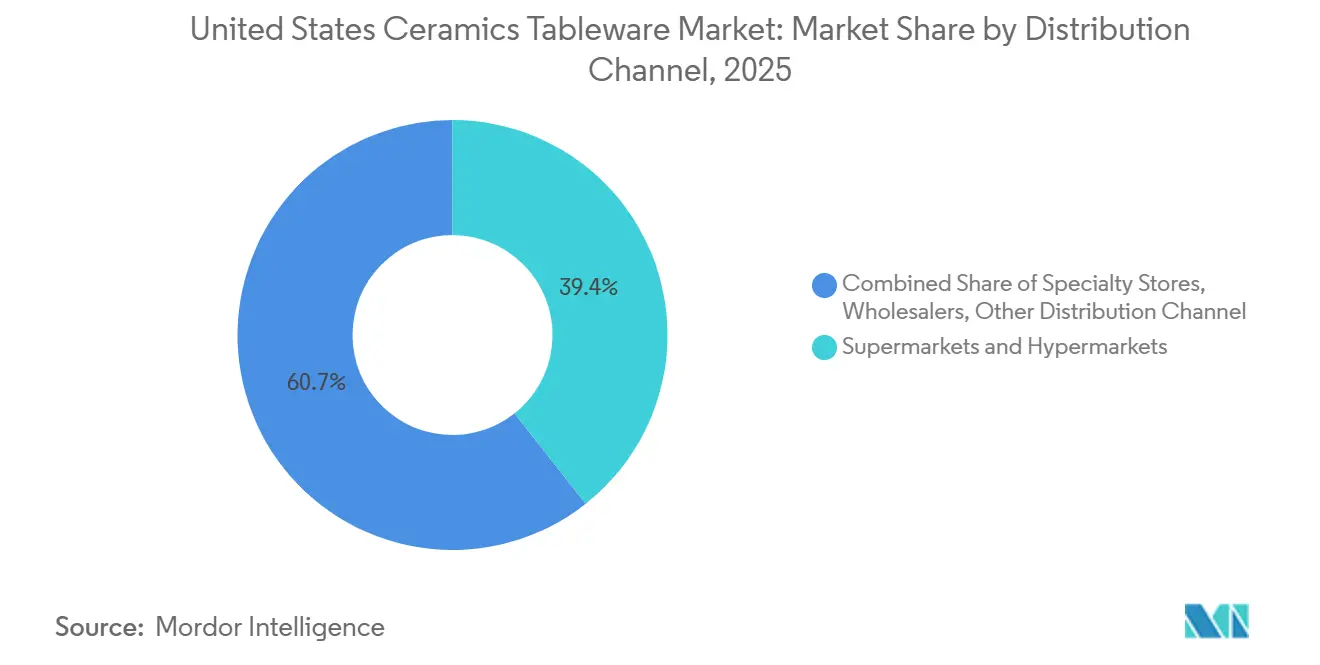

- Por canal de distribución, los supermercados e hipermercados representaron el 39,35% de la participación del mercado de vajilla cerámica de los Estados Unidos en 2025, mientras que el canal en línea está previsto que crezca a una CAGR del 15,39% hasta 2031.

- Por geografía, el Sur lideró con el 33,49% de la participación del mercado de vajilla cerámica de los Estados Unidos en 2025, mientras que el Oeste es el de mayor crecimiento con una CAGR del 7,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vajilla Cerámica de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (≈) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resurgimiento pospandémico del entretenimiento en el hogar y los obsequios | +1.2% | Nacional, con ganancias tempranas en el Oeste y el Noreste | Corto plazo (≤ 2 años) |

| El ciclo de renovación de la hostelería impulsa la demanda de reposición comercial | +2.1% | Sur y Oeste | Mediano plazo (2-4 años) |

| La demanda impulsada por las redes sociales de estéticas distintivas de gres | +1.5% | Nacional, con mayor concentración en el Oeste y el Noreste | Corto plazo (≤ 2 años) |

| La impresión 3D y los calcomanías digitales permiten líneas personalizadas en microlotes | +0.8% | Oeste y Noreste | Largo plazo (≥ 4 años) |

| El acercamiento de la producción de marcas propias minoristas reduce los plazos de entrega | +1.3% | Sur y Medio Oeste | Mediano plazo (2-4 años) |

| Las normas estatales más estrictas sobre metales pesados favorecen a los fabricantes certificados de los Estados Unidos | +1.5% | Oeste y Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Resurgimiento Pospandémico del Entretenimiento en el Hogar Impulsa las Compras de Vajilla Premium

El resurgimiento pospandémico del entretenimiento en el hogar y las reuniones sociales sigue siendo un impulsor de crecimiento central para el mercado de vajilla cerámica de los Estados Unidos, sustentando una elevada demanda de los consumidores de vajilla duradera y orientada al diseño, artículos para servir y elementos esenciales para el entretenimiento. A medida que los hogares priorizan las ocasiones de recepción y obsequio, las preferencias se han desplazado hacia gres de mayor calidad y porcelana vitrificada adaptada tanto al uso cotidiano como a la versatilidad estética. El patrimonio de diseño y las narrativas de marca son cada vez más influyentes, con etiquetas de herencia y colecciones curadas que resuenan entre los consumidores que buscan productos premium y emocionalmente atractivos. El impulso de la fabricación nacional refleja aún más esta tendencia de demanda. Por ejemplo, East Fork Pottery, con sede en Asheville, anunció una inversión de USD 2,5 millones para ampliar su capacidad de producción, añadiendo 30.000 pies cuadrados de espacio de fabricación y creando aproximadamente 40 nuevos puestos de trabajo de producción cualificados, mientras mantiene más de 125 puestos existentes a medida que aumenta la producción para duplicar el volumen actual en los próximos tres años[1]Fuente: Cámara de Comercio del Área de Asheville, "East Fork Pottery Leading Creative Manufacturing Revival in Asheville," Cámara de Comercio del Área de Asheville, ashevillechamber.org. Esta expansión subraya cómo la demanda nacional sostenida de vajilla cerámica de alta calidad fomenta el crecimiento de la capacidad entre los fabricantes de los Estados Unidos, reforzando el posicionamiento premium y la resiliencia de la oferta.

El Ciclo de Renovación de la Hostelería Impulsa Pedidos Masivos de Reposición Comercial

El ciclo continuo de renovación y reinversión dentro del sector de la hostelería de los Estados Unidos es un impulsor clave de la demanda para el mercado de vajilla cerámica de los Estados Unidos. Tras varios años de gasto de capital diferido durante la pandemia, los operadores hoteleros están priorizando planes de mejora de propiedades centrados en espacios orientados a los huéspedes, en particular los establecimientos de alimentos y bebidas. Según CBRE, los departamentos de alimentos y bebidas de los hoteles emergieron como un punto brillante en 2025, con operadores que aumentaron el gasto para renovar los conceptos gastronómicos, mejorar la calidad del servicio y alinear la oferta con las expectativas cambiantes de los huéspedes. Esta reinversión se está traduciendo directamente en una mayor adquisición de vajilla comercial. Los hoteles de los Estados Unidos reportaron un aumento interanual del 17,3% en la categoría de otros gastos en el primer semestre de 2025, que abarca porcelana, cubertería, ropa de cama y equipos relacionados, superando la inflación de costes más amplia en el sector[2]Fuente: CBRE Research, "Hotel Food and Beverage – A Bright Spot in 2025," CBRE, cbre.com. A medida que se remodelan los comedores, los operadores están revisando las especificaciones de la mesa para cumplir con los estándares de marca actualizados, soportar condiciones intensivas de lavado en lavavajillas y apoyar los requisitos contemporáneos de presentación de platos en formatos que van desde la restauración durante todo el día hasta los conceptos dirigidos por chefs. Los ciclos de reposición también se están acortando a medida que las propiedades sincronizan la adquisición de vajilla con los plazos de renovación más amplios para minimizar el tiempo de inactividad y estabilizar los costes unitarios. Este efecto se amplifica por la concentración geográfica de aperturas y remodelaciones de hoteles en el Sur y el Oeste, donde los mercados del Cinturón Solar y costeros continúan atrayendo nuevas inversiones.

Demanda Impulsada por las Redes Sociales de Estéticas Distintivas de Gres

La narración visual en torno a la presentación de platos y la decoración de mesas ha aumentado el valor percibido de los esmaltes, texturas y formas únicos, lo que respalda la realización de precios premium en el mercado de vajilla cerámica de los Estados Unidos. El impulso en torno a los diseños de herencia ha impulsado relanzamientos que resuenan entre los coleccionistas y los nuevos compradores, ejemplificado por el relanzamiento de Spice Village de Lenox, que se alineó con el renovado apetito por los conjuntos de mesa curados. Los restaurantes que anclan las escenas gastronómicas regionales también han influido en las preferencias domésticas a medida que los comensales buscan replicar en casa las experiencias vividas en los establecimientos, una tendencia reflejada en la amplitud de los locales reconocidos en la selección 2025 de las Ciudades del Noreste de la Guía MICHELIN[3]Fuente: Michelin Media, "MICHELIN Guide Reveals 2025 Northeast Cities Selection," Michelin, michelinmedia.com. Las extensiones de marca hacia programas comunitarios y de economía circular han aumentado aún más el compromiso, ilustrado por la iniciativa de reventa de Heath Ceramics que devuelve piezas de herencia al uso activo mientras refuerza la longevidad del producto. Estos comportamientos de los consumidores refuerzan el atractivo de los acabados táctiles del gres y el papel de las colaboraciones de diseño en la orientación de las decisiones de compra a través de los canales minoristas y en línea para el mercado de vajilla cerámica de los Estados Unidos.

El Acercamiento de la Producción de Marcas Propias Minoristas Reduce los Plazos de Entrega y el Riesgo de Inventario

La diversificación continua alejándose de China bajo los aranceles en evolución de la Sección 301 está acelerando las estrategias de acercamiento de la producción y de abastecimiento en múltiples países dentro del mercado de vajilla cerámica de los Estados Unidos[4]Fuente: Instituto para la Gestión del Suministro, "Tariffs and Trade Wars: Supply Chain Effects," Instituto para la Gestión del Suministro, ism.ws. Los minoristas e importadores están priorizando asociaciones de fabricación más cercanas a su ubicación para estabilizar los plazos de entrega, reducir la volatilidad logística y limitar la exposición al capital de trabajo. Estas ventajas son particularmente importantes para las líneas de marca propia y de temporada que requieren ciclos de renovación frecuentes y tiempos de llegada al estante más rápidos. El acercamiento de la producción permite una reposición más ágil y una alineación más estrecha con los calendarios sociales, de obsequios y promocionales, al tiempo que mejora la supervisión de los estándares de cumplimiento y calidad. Los grandes proveedores de marcas propias se benefician de las eficiencias de escala en los surtidos de rotación rápida, apoyando la demanda del comercio minorista masivo en todos los segmentos de precio. En paralelo, la actividad de consolidación y las inversiones en infraestructura de distribución están fortaleciendo el alcance regional y sincronizando los calendarios de producción con las ventanas de demanda de los minoristas, reforzando la optimización del abastecimiento de marcas propias como un impulsor de crecimiento estructural para el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (≈) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de energía para la cocción en hornos | -1.8% | Medio Oeste y Sur | Corto plazo (≤ 2 años) |

| Las importaciones asiáticas de bajo coste presionan los márgenes | -2.3% | Nacional, con mayor agudeza en el Sur y el Oeste | Mediano plazo (2-4 años) |

| Suministro volátil de caolín y arcilla de bola | -0.9% | Sur y Nacional | Mediano plazo (2-4 años) |

| Incertidumbre sobre el riesgo de retirada por la Proposición 65 | -1.2% | Oeste y Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costes de Energía para la Cocción en Hornos Erosionan los Márgenes de Fabricación Nacional

Los costes energéticos elevados y volátiles representan una restricción clave para los fabricantes nacionales en el mercado de vajilla cerámica de los Estados Unidos. La producción cerámica es altamente intensiva en energía, con procesos de cocción y secado en hornos que dependen en gran medida del gas natural y la electricidad. A lo largo de 2025, los aumentos desiguales en los precios del gas natural para usuarios industriales han elevado los costes de energía entregada, complicando la planificación de la producción y limitando la capacidad de los fabricantes para trasladar los aumentos de precios sin afectar la demanda. La dinámica más amplia del mercado energético ha intensificado aún más las presiones sobre los costes. La expansión de la capacidad de exportación de GNL de los Estados Unidos ha aumentado la competencia por el suministro de gas doméstico, afectando tanto a los volúmenes contratados como a la exposición al mercado spot. Al mismo tiempo, los precios más altos de la electricidad para los consumidores industriales han agravado la carga total de costes de insumos para las instalaciones que dependen de ambas fuentes de combustible en las etapas de cocción, esmaltado y acabado. Estas presiones son particularmente agudas en los principales centros de producción del Medio Oeste y partes del Sur, donde la exposición a las fluctuaciones estacionales de precios y las limitaciones de transporte pueden generar una variabilidad abrupta en los costes unitarios. Como resultado, los fabricantes están adoptando calendarios de producción más cautelosos y una gestión más estricta del rendimiento para preservar la estabilidad de los márgenes.

Las Importaciones Asiáticas de Bajo Coste Presionan los Márgenes en Todos los Segmentos de Precio

La persistente competencia de importaciones de fabricantes asiáticos continúa restringiendo la flexibilidad de precios en los segmentos de entrada y de gama media del mercado de vajilla cerámica de los Estados Unidos. Los menores costes de producción en determinados centros de abastecimiento asiáticos limitan la capacidad de los productores nacionales para trasladar plenamente el aumento de los costes de energía, mano de obra y cumplimiento, en particular en las categorías de productos que dependen de procesos de formado, esmaltado y decoración intensivos en mano de obra. Si bien los ajustes a los aranceles de la Sección 301 han impulsado una diversificación parcial del abastecimiento, las ventajas de coste siguen siendo pronunciadas en los formatos de alto volumen. Los minoristas con programas de marca propia establecidos aprovechan las redes de proveedores globales y los compromisos de gran volumen para mantener costes de desembarque estables, sosteniendo la presión de precios sobre los proveedores nacionales y reforzando los calendarios promocionales agresivos durante los picos de obsequios y temporadas festivas. El acceso eficiente a los puertos a través de las puertas de entrada del Oeste y el Sur apoya además la distribución rápida al interior del país de los surtidos importados, intensificando la competencia con las líneas fabricadas en los Estados Unidos. En respuesta, los fabricantes nacionales están enfatizando cada vez más el valor de marca, el cumplimiento verificado y la diferenciación en el nivel de servicio para defender los márgenes y preservar la combinación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Porcelana Gana Terreno con la Vitrificación Resistente a las Astillas Mientras el Gres Mantiene la Participación Doméstica

El gres representó el 44,48% de la participación del mercado de vajilla cerámica de los Estados Unidos en 2025, favorecido por cuerpos vitrificados duraderos y una amplia paleta de esmaltes que sirven tanto para el uso diario como para la exhibición. Este segmento atrae a los hogares que valoran la compatibilidad con lavavajillas y microondas junto con la variedad de colores, lo que respalda la compra repetida de platos, cuencos y tazas de stock abierto en todos los canales. Los compradores comerciales también mantienen pedidos constantes de gres vitrificado para operaciones de banquetes y alta rotación, donde la resistencia a las astillas en las salas de lavado es esencial. Dentro del mercado de vajilla cerámica de los Estados Unidos, el gres se beneficia de estéticas curadas que se alinean con las tendencias de contenido en redes sociales y los formatos modernos de restauración casual. A medida que los eventos en vivo y las reuniones se estabilizan, el equilibrio del gres entre precio y durabilidad sigue siendo central tanto para la reposición como para la construcción incremental de conjuntos en el mercado de vajilla cerámica de los Estados Unidos.

La porcelana y el bone china son los tipos de mayor crecimiento con una CAGR proyectada del 7,44% hasta 2031, respaldados por los requisitos de la alta gastronomía y el comportamiento de mejora de los hogares hacia blancos más brillantes y perfiles más delgados. El rendimiento de la vitrificación y el esmalte de la categoría influye en los escenarios de lavado en lavavajillas a alta temperatura, lo que mejora la economía del ciclo de vida en hoteles y restaurantes. Los lanzamientos de marcas han aprovechado el patrimonio y las ediciones limitadas para reintroducir las narrativas de porcelana a los compradores más jóvenes, con el relanzamiento de Spice Village de Lenox que refuerza el apetito por conjuntos cohesivos a precios premium accesibles. Otros tipos, incluida la loza y las formulaciones de nicho, continúan desempeñando un papel de apoyo donde se requieren acabados específicos o umbrales de precio en los surtidos minoristas. Durante el período de previsión, se espera que las ganancias de la porcelana complementen la gran base del gres, con ambos formatos permaneciendo como elementos centrales del mercado de vajilla cerámica de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Subsegmento de Servicios de Alimentación Eclipsa el Crecimiento Doméstico por el Gasto de Capital en Renovaciones

Los hogares retuvieron una participación del 58,38% en 2025, lo que refleja la profundidad de las ocasiones de uso que sostienen las compras básicas de vajilla y artículos para servir en el mercado de vajilla cerámica de los Estados Unidos. Los consumidores priorizan los conjuntos completos que coordinan color y forma, con renovaciones estacionales frecuentemente vinculadas a obsequios y actualizaciones del hogar que requieren reposiciones o ampliaciones. El descubrimiento en línea ha añadido variedad a los surtidos domésticos, ya que las marcas directas al consumidor destacan la seguridad de los materiales y la procedencia de fabricación en las páginas de productos y el marketing. El canal también apoya la experimentación con colores y esmaltes en pequeños lotes, lo que se alinea con los ciclos de decoración sin forzar grandes compromisos de inventario. Estos elementos sustentan la fortaleza de base de los hogares al tiempo que proporcionan vías hacia la premiumización en el mercado de vajilla cerámica de los Estados Unidos.

Se prevé que el segmento comercial supere al doméstico, liderado por el subsegmento de servicios de alimentación, que se proyecta que crecerá a una CAGR del 11,76% hasta 2031, mientras que el alojamiento y la hostelería registran un ritmo ligeramente inferior. El repunte en los planes de mejora de propiedades y las renovaciones de comedores está llevando las elecciones de vajilla al primer plano a medida que los operadores renuevan las experiencias de los huéspedes. El impulso del gasto dentro de los departamentos de alimentos y bebidas de los hoteles incluyó un aumento interanual significativo en otros gastos durante el primer semestre de 2025, una categoría que abarca porcelana y artículos relacionados de cara al público. Los operadores buscan resistencia a las astillas, verificación del cumplimiento y claridad sobre la disponibilidad a largo plazo al consolidar las listas de referencias bajo disciplinas de inventario más estrictas. Estas necesidades respaldan los pedidos por volumen, la reposición predecible y las asociaciones con proveedores que pueden cumplir los objetivos de nivel de servicio en el mercado de vajilla cerámica de los Estados Unidos.

Por Canal de Distribución: El Canal En Línea Crece con Fuerza gracias al Canal Directo al Consumidor Mientras los Supermercados Retienen el Volumen de Transacciones

Los supermercados e hipermercados representaron el 39,35% de la participación del mercado de vajilla cerámica de los Estados Unidos en 2025 con una combinación de conjuntos de uso diario, elementos esenciales de stock abierto y rotaciones estacionales que capturan ocasiones de alto tráfico. Los programas de marca propia tienen un peso importante dentro de estos minoristas, lo que ayuda a anclar los puntos de precio de valor mientras se amplía la variedad de estilos durante los picos de obsequios y temporadas festivas. Las tiendas especializadas ofrecen selecciones curadas y experiencias en tienda que apoyan la comercialización visual y las colaboraciones de marca, lo que ayuda a defender los márgenes frente a los ciclos de descuento. Los mayoristas continúan atendiendo a los establecimientos independientes y las cuentas comerciales más pequeñas, aunque la compra directa a los fabricantes ha aumentado donde los volúmenes lo justifican. Estos canales apoyan colectivamente el amplio alcance del mercado de vajilla cerámica de los Estados Unidos al tiempo que acomodan diversas preferencias de compra.

El canal en línea es el de mayor crecimiento con una CAGR proyectada del 15,39% hasta 2031 a medida que las marcas y los estudios amplían las tiendas directas y las suscripciones. El mercado de vajilla cerámica de los Estados Unidos se beneficia de un escaparate digital que puede presentar información sobre cumplimiento, ciencia de materiales e instrucciones de cuidado junto con contenido creativo que influye en las decisiones de compra. Las inversiones en expansión reflejan la fortaleza de este canal, destacada por el programa de expansión de East Fork para satisfacer la demanda directa al consumidor sostenida. Los minoristas de herencia también amplían su alcance a través del comercio electrónico y las ofertas omnicanal, con exclusivas en tienda complementadas por el descubrimiento en línea y las ventanas de pedido anticipado para ediciones limitadas. Durante el período de previsión, el equilibrio entre el comercio físico y el en línea seguirá siendo una dinámica central a medida que los consumidores sopesen la inmediatez, la selección y la confianza en el abastecimiento dentro del mercado de vajilla cerámica de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sur lideró con una participación del 33,49% en 2025, lo que refleja la presencia de hoteles y restaurantes en la región y el ritmo de formación de hogares en las áreas metropolitanas de rápido crecimiento que refuerzan la demanda a largo plazo en el mercado de vajilla cerámica de los Estados Unidos. El perfil regional también se beneficia de la proximidad al suministro acercado, lo que acorta los plazos de entrega para las colecciones de marca propia y de temporada que dependen de la consistencia en la reposición. A medida que los operadores ejecutan renovaciones y reabren formatos gastronómicos, el Sur continúa mostrando saludables inversiones en espacios de cara al público que incluyen proyectos de renovación y expansión de vajilla. Las ventajas de distribución a través de los principales puertos y corredores logísticos apoyan la velocidad de llegada al estante para los flujos de importación y nacionales, lo que ayuda a estabilizar la disponibilidad en los puntos de venta minoristas y comerciales. Estas dinámicas sustentan el papel del Sur como ancla de crecimiento para el mercado de vajilla cerámica de los Estados Unidos hasta 2031.

El Oeste es la región de mayor crecimiento con una CAGR del 7,44% hasta 2031 sobre una base que incluye grandes concentraciones de hostelería y una fuerte presencia artesanal que impulsa la premiumización en el mercado de vajilla cerámica de los Estados Unidos. El escrutinio de cumplimiento es intenso, lo que eleva el listón para la documentación y la seguridad de los esmaltes en todos los surtidos e incentiva una calificación de proveedores más sólida. El liderazgo culinario de la región refuerza las preferencias domésticas por formas y acabados distintivos a medida que los comensales trasladan las inspiraciones del comedor a las compras en el hogar, un patrón visible en la amplitud de los locales destacados por la Guía MICHELIN. La inversión de las marcas en presencia en salas de exposición y comercio minorista complementa la demanda en línea, incluidas nuevas ubicaciones que amplían el acceso a los surtidos orientados al diseño y los programas para profesionales. Durante el período de previsión, la cultura de innovación y diseño de la región continuará elevando la combinación del mercado de vajilla cerámica de los Estados Unidos.

El Noreste representó una participación significativa en 2025, anclado por densos mercados urbanos con altas necesidades de reposición de vajilla en hogares y hostelería en el mercado de vajilla cerámica de los Estados Unidos. La alta densidad de restaurantes de alta gastronomía en las principales ciudades eleva los estándares de diseño para la presentación de platos y la selección de vajilla, lo que tiende a trasladarse en cascada a los comportamientos de compra doméstica a medida que los comensales trasladan las experiencias de los restaurantes al hogar. El reconocimiento de la región dentro de la Guía MICHELIN 2025 subraya la continua influencia de los programas liderados por chefs en la selección de cristalería, cubertería y porcelana junto con la vajilla básica. Los minoristas aquí combinan etiquetas de herencia con estudios contemporáneos, mientras que las garantías de cumplimiento y calidad siguen siendo esenciales para la distribución en múltiples estados. De cara al futuro, el Noreste está posicionado para beneficiarse de los ciclos periódicos de remodelación y de una base estable de compradores premium que sostienen un mayor gasto por cubierto en el mercado de vajilla cerámica de los Estados Unidos.

Panorama Competitivo

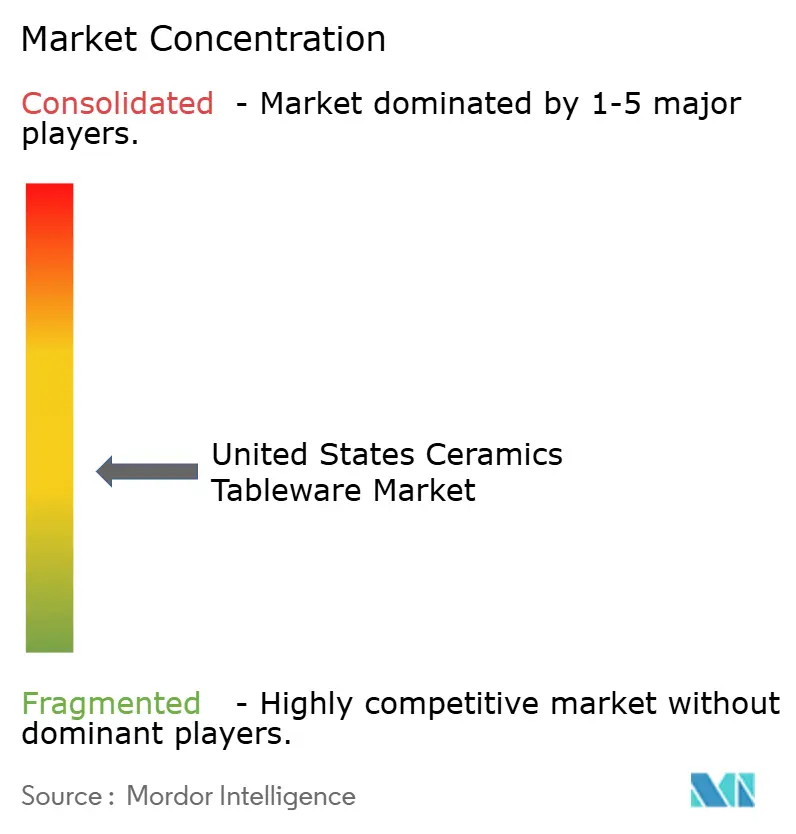

El mercado de vajilla cerámica de los Estados Unidos sigue siendo moderadamente concentrado, con los mayores fabricantes manteniendo una porción significativa de la participación total del mercado en 2025. Corelle Brands lidera el panorama competitivo, seguido de Gibson Homewares, Lenox Corporation, The Fiesta Tableware Company y Libbey Inc., que en conjunto configuran la dinámica de precios y distribución en los principales canales. A pesar de esta concentración, el mercado continúa ofreciendo oportunidades significativas para los estudios orientados al diseño y los proveedores especializados de marca propia que compiten en agilidad, curación de surtidos y velocidad de comercialización. Los minoristas y los compradores comerciales favorecen cada vez más a los proveedores que demuestran sólidas capacidades de cumplimiento, incluida la trazabilidad de extremo a extremo y las pruebas de productos consistentes. Estas expectativas están influyendo en las prioridades de desarrollo de productos, con mayor énfasis en cuerpos cerámicos duraderos, rendimiento estable del esmalte y abastecimiento verificado de materias primas. Como resultado, el rigor en el cumplimiento se ha convertido en un diferenciador competitivo en lugar de un requisito básico.

Los principales proveedores están invirtiendo activamente para ampliar el alcance geográfico, mejorar la velocidad de comercialización y fortalecer las asociaciones de canal en los segmentos doméstico y comercial. Las adquisiciones estratégicas se han utilizado para ampliar las carteras y mejorar las capacidades de servicio, en particular en la vajilla orientada a la hostelería, donde la fiabilidad y la escala son críticas. La expansión de la distribución dentro de América del Norte ha permitido un cumplimiento más rápido para las cuentas comerciales y ha reducido la sensibilidad a los plazos de entrega. Al mismo tiempo, los fabricantes orientados al diseño están aumentando su presencia física y digital en el comercio minorista para mejorar la visibilidad de la marca y el compromiso con el cliente. La expansión de capacidad entre los estudios directos al consumidor pone de manifiesto la confianza en la demanda sostenida al tiempo que preserva la artesanía y el control de calidad. En conjunto, estas iniciativas reflejan un énfasis práctico en la optimización de la huella, la alineación de la distribución y la accesibilidad de los canales.

Las estrategias de diferenciación de productos se centran cada vez más en la procedencia, la seguridad de los materiales y la sostenibilidad, configurando las decisiones de compra tanto en los usuarios finales residenciales como comerciales. Las marcas están refinando las narrativas de surtido para destacar la durabilidad, el abastecimiento responsable y el valor a largo plazo, reforzando la confianza y la compra repetida. Las iniciativas circulares, incluidos los programas de reventa de marca y de extensión de la vida útil del producto, están ganando terreno a medida que la sostenibilidad se integra más en las expectativas de los consumidores. Los fabricantes de herencia también están aprovechando los diseños de archivo y las colecciones de legado para atraer tanto a los clientes establecidos como a las nuevas audiencias que buscan autenticidad. Durante el período de previsión, se espera que el equilibrio entre los productos importados y la fabricación acercada continúe evolucionando. Los proveedores que combinan capacidad de respuesta, documentación y capacidades de servicio regional están mejor posicionados para defender la participación de mercado a medida que la demanda se desplaza entre los canales doméstico y comercial.

Líderes de la Industria de Vajilla Cerámica de los Estados Unidos

Corelle Brands (Instant Brands)

Gibson Homewares

Lenox Corporation

The Fiesta Tableware Company

Libbey Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: East Fork Pottery anunció una expansión de USD 2,5 millones de su instalación de producción en Asheville para duplicar la producción, crear aproximadamente 40 nuevos puestos de trabajo cualificados y mantener más de 125 puestos existentes, lo que refleja la sólida demanda nacional de sus productos cerámicos. La empresa aumentará la capacidad al tiempo que apoya el crecimiento económico local y el empleo con salarios dignos.

- Octubre de 2025: La colección de vajilla The Pioneer Woman en Walmart fue relanzada para conmemorar su 10.º aniversario con diseños renovados y piezas ampliadas, incluidas nuevas vajillas, artículos para bebidas y artículos de bar. La línea actualizada combina el encanto rústico atemporal con un gres duradero adecuado para el uso diario, ofrecido en coloridos refinados que mejoran la versatilidad y el atractivo.

- Julio de 2025: Heath Ceramics lanzó "Pass the Plate", un mercado de reventa de marca para piezas de segunda mano que generó aproximadamente USD 200.000 en valor de reventa en sus primeros 10 meses, ofreció un sólido retorno de la inversión, mantuvo miles de libras de producto fuera de los vertederos y fortaleció el compromiso con el cliente y el valor de vida.

- Mayo de 2025: Heath Ceramics abrió su primera sala de exposición fuera de California en el barrio Bouldin Creek de Austin, brindando a los visitantes la oportunidad de explorar su vajilla artesanal en el entorno del café Swedish Hill.

Alcance del Informe del Mercado de Vajilla Cerámica de los Estados Unidos

Este informe tiene como objetivo proporcionar un análisis detallado del mercado de vajilla cerámica de los Estados Unidos. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y los conocimientos sobre los distintos tipos de productos y aplicaciones. Asimismo, analiza los actores clave y el panorama competitivo en el mercado de vajilla cerámica de los Estados Unidos. El Mercado de Vajilla Cerámica de los Estados Unidos está segmentado por Tipo (Porcelana y Bone China, Gres (Cerámico) y Otros Tipos), por Usuario Final (Doméstico, Comercial [Segmento de Alojamiento y Hostelería, Segmento de Servicios de Alimentación y Otros Usuarios Finales]), por Canal de Distribución (Supermercados e Hipermercados, Tiendas Especializadas, Mayoristas, En Línea y Otros Canales de Distribución). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Vajilla Cerámica de los Estados Unidos en valor (Millones de USD) para todos los segmentos anteriores.

| Porcelana y Bone China |

| Gres (Cerámico) |

| Otros Tipos |

| Doméstico | |

| Comercial | Segmento de Alojamiento y Hostelería |

| Segmento de Servicios de Alimentación | |

| Otros Usuarios Finales |

| Supermercados e Hipermercados |

| Tiendas Especializadas |

| Mayoristas |

| En Línea |

| Otros Canales de Distribución |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo (Valor) | Porcelana y Bone China | |

| Gres (Cerámico) | ||

| Otros Tipos | ||

| Por Usuario Final (Valor) | Doméstico | |

| Comercial | Segmento de Alojamiento y Hostelería | |

| Segmento de Servicios de Alimentación | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución (Valor) | Supermercados e Hipermercados | |

| Tiendas Especializadas | ||

| Mayoristas | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía (Valor) | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de vajilla cerámica de los Estados Unidos?

El tamaño del mercado de vajilla cerámica de los Estados Unidos es de USD 7,83 mil millones en 2026 y se proyecta que alcance USD 11,42 mil millones en 2031 a una CAGR del 7,84%.

¿Qué tipos de productos lideran y cuáles crecen más rápido en el mercado de vajilla cerámica de los Estados Unidos?

El gres lidera con una participación del 44,48% en 2025, mientras que la porcelana y el bone china son los de mayor crecimiento con una CAGR del 7,44% hasta 2031.

¿Qué segmentos de uso final impulsan la demanda en el mercado de vajilla cerámica de los Estados Unidos?

Los hogares tienen una participación del 58,38% en 2025, pero se proyecta que el subsegmento comercial de servicios de alimentación crezca a una CAGR del 11,76% hasta 2031, respaldado por las renovaciones de hoteles y restaurantes.

¿Cómo están cambiando los canales de distribución en el mercado de vajilla cerámica de los Estados Unidos?

Los supermercados e hipermercados tienen una participación del 39,35% en 2025, mientras que el canal en línea es el de mayor crecimiento con una CAGR del 15,39% hasta 2031 a medida que las marcas directas al consumidor se expanden.

¿Qué regiones lideran y crecen más rápido dentro del mercado de vajilla cerámica de los Estados Unidos?

El Sur lidera con una participación del 33,49% en 2025, y el Oeste es el de mayor crecimiento con una CAGR del 7,44% hasta 2031.

Última actualización de la página el: