Tamaño y Participación del Mercado de Vajilla Desechable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vajilla Desechable por Mordor Intelligence

El tamaño del mercado global de vajilla desechable fue de USD 34.400 millones en 2025, está previsto que alcance USD 35.500 millones en 2026 y se proyecta que ascienda a USD 41.230 millones en 2031, lo que refleja una CAGR del 3,04% durante 2026-2031. Se está produciendo un cambio estructural a medida que la presión regulatoria sobre el poliestireno expandido y los plásticos convencionales canaliza la inversión hacia formatos de fibra moldeada y sistemas de barrera libres de PFAS, lo que está reformando el desarrollo de productos y la economía de los proveedores en el mercado de vajilla desechable. Asia-Pacífico mantiene el liderazgo con la mayor participación en ingresos y el crecimiento regional más rápido anualmente hasta 2031, impulsado por la urbanización, el uso de aplicaciones de entrega en ciudades de segundo nivel y la expansión de la red de restaurantes de servicio rápido que impulsa los vasos y cuencos en el mercado de vajilla desechable.

Conclusiones Clave del Informe

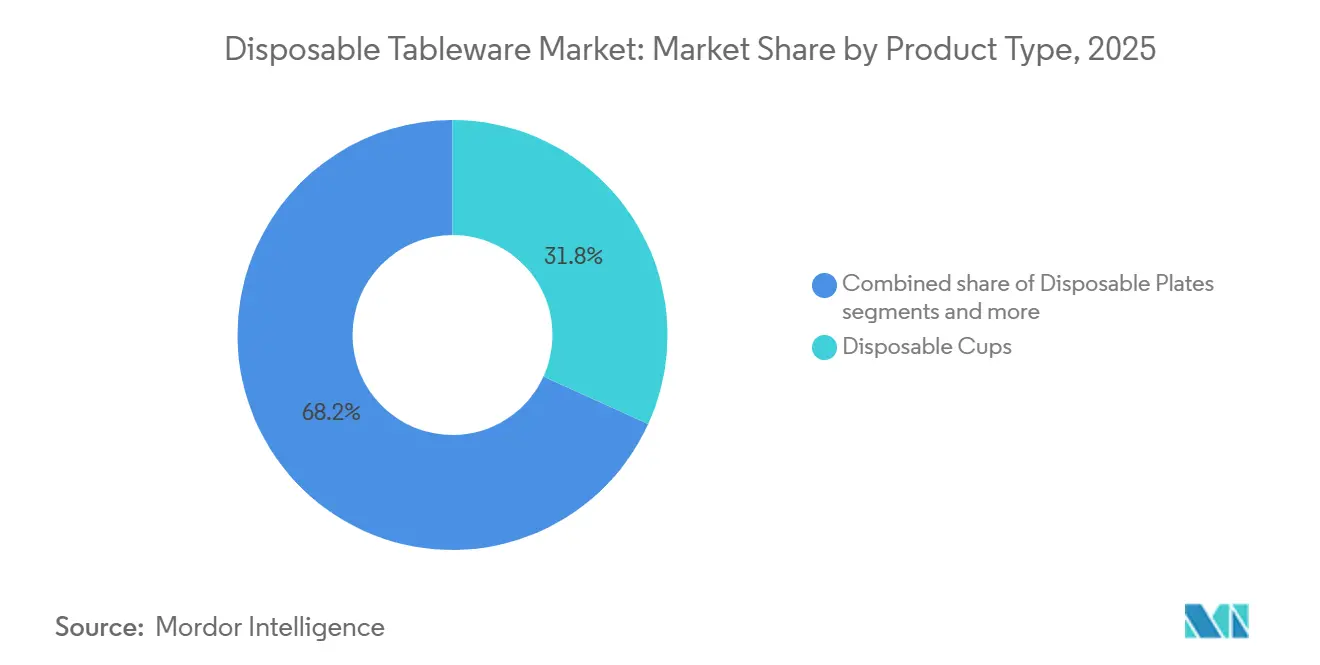

- Por tipo de producto, los vasos desechables lideraron con el 31,80% de la participación del mercado global de vajilla desechable en 2025, mientras que se proyecta que los cuencos se expandan a una CAGR del 6,85% hasta 2031.

- Por aplicación, los usuarios finales comerciales representaron el 68,25% de la participación del mercado global de vajilla desechable en 2025 y se prevé que crezcan a una CAGR del 5,72% hasta 2031.

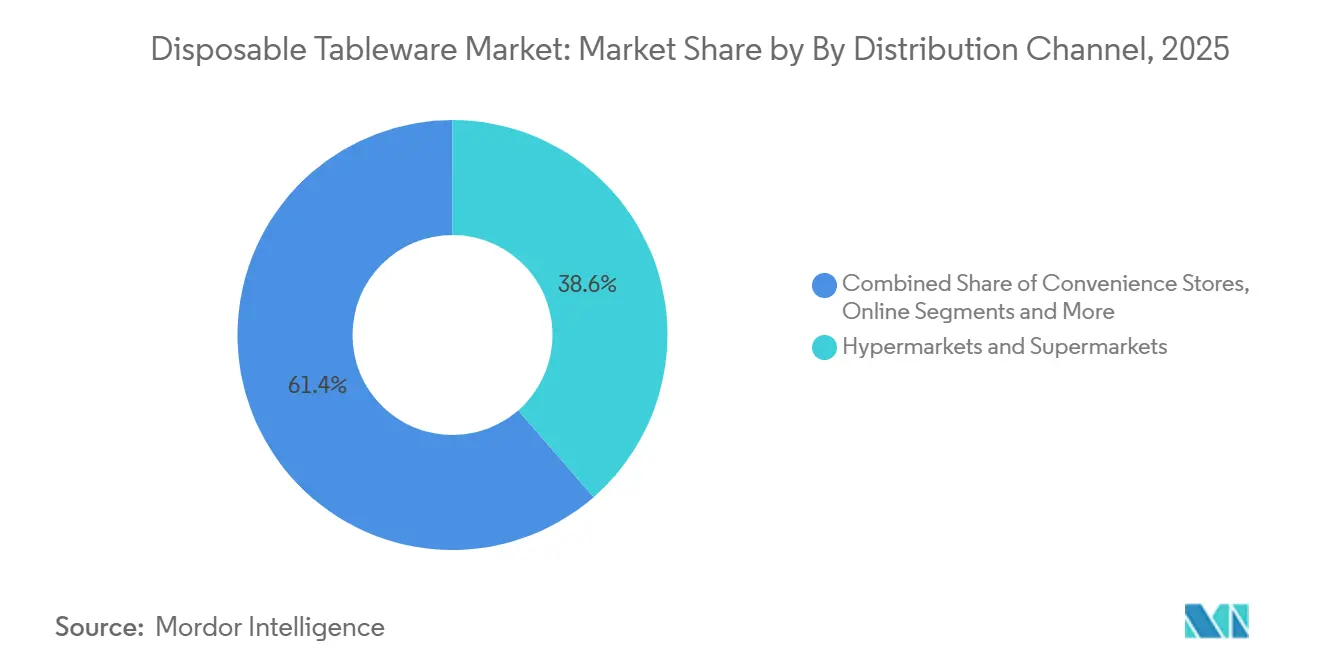

- Por canal de distribución, los hipermercados y supermercados mantuvieron el 38,60% de la participación del mercado global de vajilla desechable en 2025, mientras que se proyecta que el canal en línea registre una CAGR del 8,95% hasta 2031.

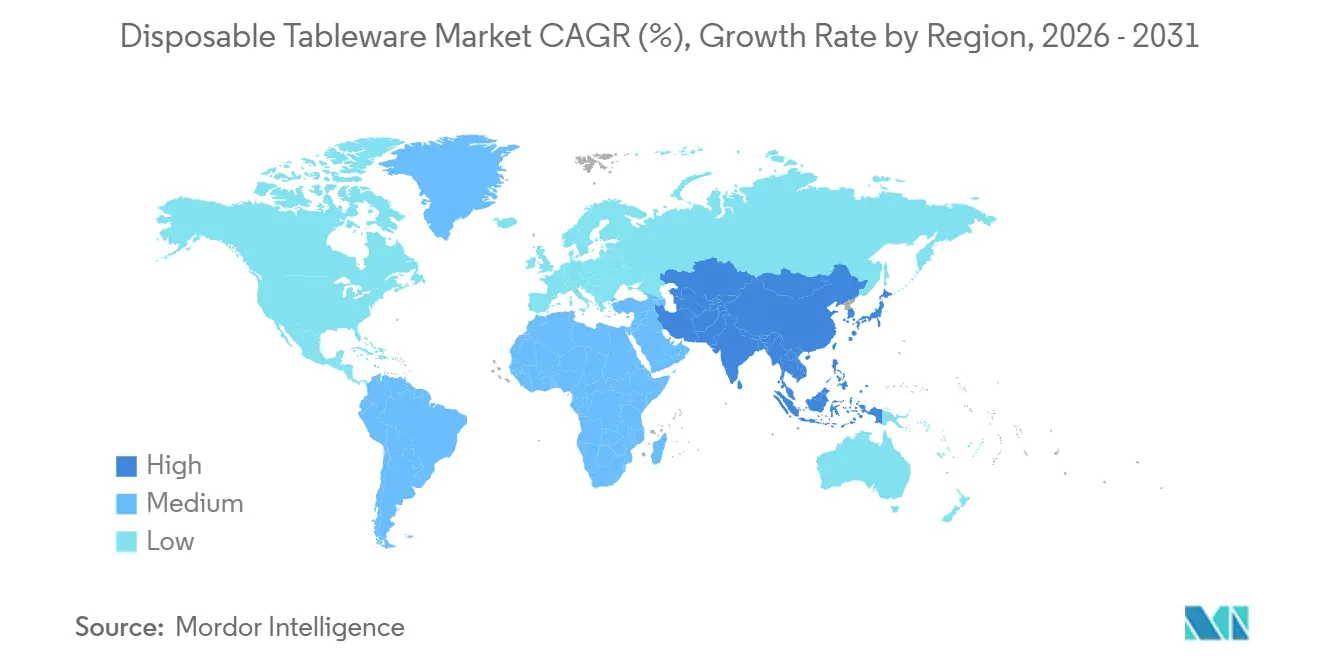

- Por geografía, Asia-Pacífico lideró con el 34,40% de la participación del mercado global de vajilla desechable en 2025 y se proyecta que se expanda a una CAGR del 6,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vajilla Desechable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la entrega de alimentos, restaurantes de servicio rápido y comercio rápido | +1.8% | Global, concentrado en ciudades de segundo nivel de Asia-Pacífico y áreas metropolitanas de América del Norte | Mediano plazo (2-4 años) |

| Las restricciones a los plásticos de un solo uso impulsan la fibra y los materiales compostables | +1.5% | Unión Europea, América del Norte, partes de Oriente Medio y Asia | Corto plazo (≤ 2 años) |

| Higiene y conveniencia en entornos institucionales y de catering | +0.9% | Compradores institucionales globales | Largo plazo (≥ 4 años) |

| Modernización del comercio minorista con canales en línea de rápido crecimiento | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en barreras libres de PFAS para alimentos calientes y grasos | +0.5% | Liderazgo de la Unión Europea y América del Norte, con la participación de Canadá | Corto plazo (≤ 2 años) |

| Las tarifas de Responsabilidad Extendida del Productor y el cumplimiento del Reglamento de Envases y Residuos de Envases de la Unión Europea impulsan el rediseño de materiales únicos | +0.4% | Unión Europea-27 y Estados Unidos, con leyes de Responsabilidad Extendida del Productor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Entrega de Alimentos, los Restaurantes de Servicio Rápido y el Comercio Rápido Impulsa el Consumo Fuera de las Instalaciones

El sector de servicios de alimentación comercial retiene la mayor parte de la demanda y crece ligeramente por encima de la categoría, lo que mantiene el consumo fuera de las instalaciones como elemento central del mercado de vajilla desechable. La base de usuarios finales comerciales representó el 68,25% del consumo en 2025 y se proyecta que se expanda al 5,72% hasta 2031, una trayectoria que continúa el cambio hacia menús centrados en la entrega y establecimientos de pequeño tamaño optimizados para llevar. Asia-Pacífico actúa como el núcleo de velocidad con una participación del 34,40% y un crecimiento anual del 6,40%, y esa combinación amplía la base instalada de vasos y cuencos en una región donde los pedidos a través de aplicaciones han escalado en ciudades secundarias. En América del Norte, los canales de distribución en línea crecen al 8,95%, lo que integra el envasado de un solo uso en el comercio electrónico de comestibles y en las rutinas de cocinas fantasma que priorizan las bandejas con evidencia de manipulación y sellos de recipientes confiables. Los formatos siguen las tendencias alimentarias, ya que los cuencos más profundos se transportan mejor y acomodan salsas y coberturas, lo que reduce las tasas de quejas y preserva las calificaciones de los operadores en los ecosistemas de agregadores. Los cambios de menú hacia cuencos, ramen y formatos de cereales refuerzan las compras de unidades de mantenimiento de existencias de fibra moldeada y cartón recubierto y apoyan la adopción de opciones libres de PFAS a medida que estas se vuelven más disponibles en el mercado de vajilla desechable.

Las Restricciones a los Plásticos de Un Solo Uso Impulsan la Fibra y los Materiales Compostables

Las nuevas normas de la Unión Europea reducen los plásticos de un solo uso y elevan las expectativas de reutilización y reciclabilidad, lo que orienta a los compradores de servicios de alimentación hacia diseños de fibra, pulpa moldeada y materiales únicos reciclables en el mercado de vajilla desechable. En Estados Unidos, medidas estatales como la implementación de California bajo la Ley SB 54 han avanzado en la prohibición de vajilla de poliestireno expandido, y el alcance de cumplimiento se aceleró durante 2025 cuando la prohibición entró en vigor. Un amplio grupo de estados ha promulgado normas para limitar los vasos y recipientes de poliestireno, lo que comprime la participación del espumado heredado y asigna capital a adiciones de capacidad de fibra moldeada dentro del mercado de vajilla desechable [1]Asociación Nacional de Tiendas de Conveniencia, "California Recuerda a las Empresas la Prohibición de Espuma de Poliestireno Expandido," NACS, convenience.org . Las decisiones de capacidad en América del Norte reflejan ese cambio, incluido un nuevo sitio de Georgia-Pacific Dixie que añade una producción significativa de platos y cuencos y apoya los programas de servicios de alimentación y venta minorista. Los productores con presencia panregional también han orientado las inversiones en fibra y cartón plegable para abordar los plazos de eliminación gradual y alinearse con las preferencias de contratación pública por alternativas con menor contenido de plástico en el mercado de vajilla desechable.

Los Avances en Barreras Libres de PFAS Desbloquean el Rendimiento de la Fibra Moldeada

Las restricciones a los PFAS en materiales en contacto con alimentos, junto con las políticas de los minoristas, elevaron el estándar de rendimiento de barrera sin química fluorada, lo que ha impulsado a los proveedores a implementar dispersiones a base de agua, sistemas de biocera y nuevas tecnologías de recubrimiento en el mercado de vajilla desechable. Las divulgaciones de las empresas muestran un progreso constante, incluidas líneas de productos posicionadas como fibra moldeada libre de PFAS y una participación creciente de artículos de catálogo que cumplen criterios de certificación de compostabilidad o reciclabilidad. Los actores en recubrimientos y química del papel han adaptado procesos que agilizan la aplicación de barreras y califican para vías de recuperación posteriores, lo que apoya las categorías de llenado en caliente e intensivas en grasa sin recurrir a sustratos plásticos en el mercado de vajilla desechable. A medida que los plazos de la Unión Europea se ajustan y Estados Unidos continúa implementando restricciones químicas específicas, las especificaciones de las marcas ahora se apoyan en certificaciones de terceros o declaraciones de proveedores para el estado libre de PFAS, lo que está dando forma a las listas de verificación de adquisiciones y a la puntuación de licitaciones. El efecto neto es un ciclo más rápido de sustitución de materiales en vajilla, con cuencos, platos y bandejas de fibra moldeada ganando más casos de uso de alto calor y alta grasa en el mercado de vajilla desechable.

Las Tarifas de Responsabilidad Extendida del Productor y el Cumplimiento del Reglamento de Envases y Residuos de Envases de la Unión Europea Aceleran el Rediseño hacia Materiales Únicos Reciclables

Los esquemas obligatorios de responsabilidad del productor en Europa, establecidos dentro de las nuevas normas de envasado, vinculan las tarifas a la reciclabilidad e impulsan la reingeniería hacia construcciones de material único que pasan por la clasificación mecánica con menos pérdidas, lo que importa para el mercado de vajilla desechable. El modelo de cumplimiento requiere el registro del productor por estado miembro y la financiación de la recogida y clasificación, por lo que los proveedores buscan diseños más ligeros y simplificación de materiales para moderar la exposición a tarifas en licitaciones que se ejecutan en ciclos plurianuales. En Estados Unidos, estados como California han promulgado leyes que combinan objetivos de reducción en origen con inversión en infraestructura, lo que eleva la prima en las vías de contenido reciclado y en los formatos demostrablemente reciclables dentro del mercado de vajilla desechable. Los proveedores están respondiendo con opciones de reducción de peso y contenido reciclado para polipropileno rígido y cartón recubierto, y los informes de las empresas documentan el progreso hacia mayores participaciones de ingresos de líneas de productos que cumplen criterios de sostenibilidad. A medida que los equipos de adquisiciones actualizan las especificaciones, los artículos de mesa que cumplen las normas de reciclabilidad y compostabilidad pueden obtener ventajas de puntuación, ayudándoles a desplazar los diseños plásticos heredados en contratos recurrentes en el mercado de vajilla desechable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los mandatos de reutilización y recarga en las instalaciones reducen los volúmenes de un solo uso | -0.6% | La Unión Europea se centra en objetivos y medidas nacionales seleccionadas | Mediano plazo (2-4 años) |

| Las prohibiciones de espuma de poliestireno expandido eliminan los vasos y recipientes heredados | -0.4% | Múltiples mercados de Estados Unidos, Canadá, la Unión Europea, Oriente Medio seleccionado y Asia | Corto plazo (≤ 2 años) |

| Primas de costo y volatilidad para pulpa y biopolímeros | -0.5% | Europa y América del Norte, con efectos secundarios globales | Corto plazo (≤ 2 años) |

| Brechas de acceso al compostaje y límites de aceptación | -0.3% | Variabilidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Reutilización y Recarga en las Instalaciones y las Prohibiciones de Plásticos de Un Solo Uso en el Lugar Reducen los Volúmenes Unitarios

Las normas europeas introducen objetivos de reutilización y exigen a los distribuidores de alimentos y bebidas que ofrezcan a los consumidores opciones de recarga, lo que reduce los volúmenes de un solo uso en el interior y afecta a la demanda unitaria de referencia dentro del mercado de vajilla desechable. Las normas contemplan sistemas de devolución y marcos de depósito para envases de bebidas, lo que resta algo de participación a los formatos de un solo uso en entornos de hostelería, restauración y catering en las instalaciones. Las grandes cadenas están pilotando la reutilización en jurisdicciones específicas para alinearse con la ejecución nacional del marco de la Unión Europea, aunque el consumo fuera de las instalaciones sigue dominando los casos de uso en los servicios de alimentación. En los mercados donde la logística de reutilización sigue siendo compleja, los operadores equilibran las expectativas de los consumidores en materia de higiene y velocidad con las obligaciones de cumplimiento, lo que puede ralentizar el alejamiento de los productos de un solo uso para llevar. A mediano plazo, los pilotos y mandatos de reutilización podrían reformar los volúmenes unitarios en el interior, pero la entrega y el catering mantienen una gran parte de la demanda en el mercado de vajilla desechable.

Brechas de Acceso al Compostaje y Límites de Aceptación

El número y la capacidad de las instalaciones de compostaje de residuos alimentarios a plena escala y durante todo el año siguen siendo limitados en relación con la demanda de envases compostables, lo que complica las declaraciones de fin de vida útil y ralentiza la sustitución generalizada hacia los compostables en el mercado de vajilla desechable. Un análisis de 2024 de la infraestructura de compostaje en Estados Unidos indica que la aceptación de envases compostables varía según la instalación y el programa, y la gestión de la contaminación es una partida de costo material que pone a prueba a los operadores [2]Closed Loop Partners, "Liberando el Potencial Económico y Ambiental para el Compostaje de Residuos Alimentarios en EE. UU.," Closed Loop Partners, closedlooppartners.com . Muchos programas de recogida en acera y de entrega directa no han estandarizado la aceptación de materiales compostables certificados, lo que reduce el acceso de los consumidores y socava la recuperación consistente. Los convertidores y las marcas, por lo tanto, se enfrentan a una brecha de adopción, ya que etiquetar un producto como compostable no garantiza una vía realista hacia el compostaje industrial en muchas comunidades. Hasta que la infraestructura local se expanda y las normas de aceptación converjan, la vajilla compostable crecerá, pero a un ritmo definido por el acceso y la capacidad operativa, no solo por la intención del consumidor, en el mercado de vajilla desechable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Vasos Lideran el Volumen, Pero los Cuencos Superan en Crecimiento

Los vasos desechables representaron el 31,80% de la categoría en 2025, mientras que los cuencos son los de mayor crecimiento con una CAGR del 6,85% hasta 2031, a medida que los menús se orientan hacia cuencos de cereales, ramen y entrantes en capas que favorecen los recipientes más profundos en el mercado de vajilla desechable. Esta combinación refleja las necesidades operativas de eficiencia de apilamiento, resistencia a fugas y experiencia del cliente durante el tránsito, lo que da a los cuencos una ventaja sobre los platos en los canales con mayor volumen de entrega. Los proveedores que escalan cuencos de fibra moldeada y cartón recubierto ganan exposición a estos formatos y pueden combinar la innovación en barreras con tapas con evidencia de manipulación para abordar los riesgos de entrega en el mercado de vajilla desechable. Los vasos y platos de espumado heredado continúan disminuyendo donde las prohibiciones están activas o son inminentes, lo que reasigna participación a unidades de mantenimiento de existencias a base de fibra y a diseños de material único reciclable en los programas de servicios de alimentación. Las adiciones de capacidad para platos y cuencos de papel premium en América del Norte apoyan esta transición al aliviar las restricciones de suministro y mejorar los plazos de entrega para las cuentas nacionales en el mercado de vajilla desechable.

Dentro de los tipos de productos, se proyecta que el tamaño del mercado de vajilla desechable para cuencos se expanda a una CAGR del 6,85% entre 2026 y 2031, lo que señala una innovación continua en los menús y la optimización fuera de las instalaciones en torno al calor, la grasa y la portabilidad. Los vasos de papel y fibra moldeada también se benefician de las credenciales de reciclabilidad y compostabilidad donde existe aceptación, y los informes de sostenibilidad documentan participaciones crecientes de unidades de mantenimiento de existencias certificadas año tras año en el mercado de vajilla desechable. Los proveedores están invirtiendo en recubrimientos y formatos que mantienen la integridad estructural bajo el estrés del llenado en caliente y la entrega, lo que apoya el crecimiento liderado por cuencos y estabiliza la demanda de vasos a medida que los mandatos de reutilización se concentran principalmente en el consumo en el interior. A medida que los operadores estandarizan el envasado para lograr consistencia y velocidad, los vasos y cuencos retienen un espacio privilegiado en los catálogos de adquisiciones que priorizan el rendimiento confiable en el mercado de vajilla desechable.

Por Aplicación: Lo Comercial Domina, Impulsado por la Escala Institucional

Los usuarios finales comerciales representaron el 68,25% del consumo en 2025 y se proyecta que crezcan al 5,72% hacia 2031, manteniendo las adquisiciones de servicios de alimentación en el liderazgo en el mercado de vajilla desechable. Este segmento abarca el servicio rápido, el catering, las cafeterías institucionales y los recintos de eventos, donde la higiene, el rendimiento y la consistencia favorecen el envasado de un solo uso en muchos entornos. Las prácticas de adquisición en educación, atención médica y comedores corporativos ahora añaden puntuación de sostenibilidad a las especificaciones, y las divulgaciones de los proveedores muestran una expansión sostenida de las unidades de mantenimiento de existencias que cumplen criterios de compostabilidad o reciclabilidad en el mercado de vajilla desechable. Donde se acepta, los recipientes de fibra moldeada y cartón recubierto con rendimiento de barrera verificado continúan sustituyendo a los plásticos y la espuma, mientras que los pilotos de reutilización se concentran en bandejas o vasos para consumo en el interior.

El tamaño del mercado de vajilla desechable alineado con los casos de uso comercial está previsto que aumente al 5,72%, lo que refleja la demanda estructural de los formatos fuera de las instalaciones incluso cuando algunos entornos de consumo en el interior prueban la reutilización. El uso residencial mantiene una participación menor centrada en reuniones y entretenimiento en el hogar, con menor frecuencia de compra y menor influencia en los ciclos de desarrollo de productos. En contraste, los compradores institucionales mueven grandes volúmenes con especificaciones definidas para apilamiento, resistencia a fugas y etiquetado ambiental, lo que les da influencia sobre los materiales y las certificaciones en el mercado de vajilla desechable. A medida que evolucionan las normas de responsabilidad extendida del productor y reciclabilidad, las cuentas comerciales priorizan a los proveedores que pueden validar el cumplimiento y las vías de fin de vida útil a escala, lo que reduce las listas de proveedores y eleva el estándar de calidad en el mercado de vajilla desechable.

Por Canal de Distribución: Los Hipermercados Anclan el Volumen, el Canal en Línea Surge

Los hipermercados y supermercados mantuvieron el 38,60% de la participación de distribución en 2025, lo que refleja la amplitud del canal y los beneficios de compra al por mayor para los consumidores y los pequeños operadores en el mercado de vajilla desechable. Las tiendas de conveniencia satisfacen las necesidades de impulso, mientras que los mayoristas y los contratos directos cubren los volúmenes en palés para los servicios de catering e instituciones con calendarios de entrega predecibles y unidades de mantenimiento de existencias negociadas. El espacio en estantes y los programas de marca propia en los principales minoristas continúan dando forma al surtido y a los puntos de precio, y las alternativas a base de fibra ganan visibilidad a medida que avanzan las normas de envasado y las políticas de los minoristas.

El tamaño del mercado de vajilla desechable vinculado a los canales en línea está previsto que se expanda a una CAGR del 8,95% hasta 2031, lo que triplicará su base de 2025 y ampliará el alcance directo al consumidor y de empresa a empresa. Los mercados digitales permiten comparaciones lado a lado sobre certificaciones y plazos de entrega, lo que recompensa las divulgaciones transparentes y las declaraciones ambientales claras en el mercado de vajilla desechable. Las tiendas en línea gestionadas por las empresas y los portales empresariales acortan los ciclos de retroalimentación sobre materiales sostenibles, lo que acelera la iteración en tapas, bandejas y cuencos de fibra moldeada. Los informes de sostenibilidad de los proveedores también vinculan una participación creciente de nuevos lanzamientos de productos a criterios ambientales, lo que se alinea con los filtros de búsqueda y las listas de verificación de adquisiciones en línea.

Análisis Geográfico

Asia-Pacífico inició 2026 con una participación de ingresos del 34,40% y el crecimiento regional más pronunciado al 6,40% hasta 2031, anclando el crecimiento a través de la urbanización, la penetración de aplicaciones de entrega en ciudades secundarias y la expansión de establecimientos de servicio rápido que escalan vasos y cuencos en el mercado de vajilla desechable. La inversión pública y privada en logística de hostelería y servicios de alimentación sostiene la demanda de recipientes de fibra moldeada y cartón recubierto que pueden tolerar el calor y la grasa en la entrega. Los proveedores con capacidad regional o vínculos de abastecimiento con fibra y cartón mantienen ventajas de costo y servicio que les ayudan a ganar licitaciones de servicios de alimentación en toda Asia-Pacífico en el mercado de vajilla desechable. Las iniciativas regulatorias en varios países están endureciendo los estándares de uso de plásticos, lo que orienta las adquisiciones hacia alternativas reciclables y compostables en la región. Con el aumento de los ingresos de los hogares y los hábitos de pedido digital, las tendencias estructurales de Asia-Pacífico continúan favoreciendo una mayor base instalada de vajilla de un solo uso en los canales fuera de las instalaciones.

América del Norte combina una base madura con un cambio de canal, ya que la distribución en línea crece al 8,95% e integra el envasado de un solo uso en las operaciones de supermercados y cocinas fantasma en el mercado de vajilla desechable. Las prohibiciones estatales en curso sobre el poliestireno expandido comprimen la participación del espumado heredado y apoyan el crecimiento de la fibra, lo que realinea el gasto de capital hacia formatos de fibra moldeada y rígidos reciclables. Se ha puesto en marcha nueva capacidad de producción de platos y cuencos en los principales productores de Estados Unidos, lo que apoya tanto los segmentos minoristas como los de consumo fuera del hogar y sustenta la resiliencia de la cadena de suministro en el mercado de vajilla desechable. Las empresas con presencia en América del Norte y Europa han ajustado sus carteras para alinearse con las hojas de ruta de sostenibilidad de los clientes, lo que apoya una transición más amplia hacia barreras libres de PFAS y hacia diseños compatibles con la reciclabilidad.

Europa avanza en el marco más estricto de reutilización, reciclabilidad y reducción de residuos, y esas normas marcan la pauta para el diseño de productos y las declaraciones de fin de vida útil en el mercado de vajilla desechable. Los productores se enfrentan a tarifas alineadas con la responsabilidad extendida del productor que recompensan la reciclabilidad y penalizan los compuestos difíciles de clasificar, lo que impulsa el rediseño hacia soluciones de material único para bandejas, cuencos y vasos. Los mercados de pulpa y papel en 2025 mostraron presión por la dinámica energética y de costos, y los datos de la industria apuntan a una resiliencia moderada, lo que influye en los costos de insumos de vajilla a base de fibra y el suministro en la región. Los proveedores están invirtiendo en fibra moldeada libre de PFAS y cartón recubierto con barrera para cumplir con las normas en evolución y satisfacer las expectativas de los clientes en materia de envasado seguro en contacto con alimentos en el mercado de vajilla desechable. En Oriente Medio y África, así como en América del Sur, las medidas regulatorias sobre plásticos se están expandiendo, y el turismo y los eventos urbanos añaden picos intermitentes de demanda, lo que crea oportunidades específicas para vajilla compostable y reciclable dentro de las normas e infraestructuras locales.

Panorama Competitivo

El mercado de vajilla desechable está moderadamente fragmentado, y la consolidación se ha acelerado entre los actores de escala que gestionan carteras de múltiples materiales y cadenas de suministro panregionales. Los proveedores con amplios catálogos de productos se centran en alternativas de fibra moldeada, opciones rígidas reciclables y barreras libres de PFAS para alinearse con las adquisiciones de los clientes y con las condiciones regulatorias en evolución en los mercados clave. Los nuevos activos de producción en América del Norte han fortalecido las posiciones de suministro en platos y cuencos de papel premium, lo que reduce los plazos de entrega y apoya los grandes contratos de servicios de alimentación en el mercado de vajilla desechable. Las divulgaciones de empresas públicas y los materiales de presentación a inversores destacan las inversiones específicas en cartones plegables y fibra moldeada para capturar participación de las categorías plásticas en eliminación gradual y para satisfacer la demanda de los compradores institucionales con criterios de sostenibilidad.

Los movimientos estratégicos enfatizan la innovación de productos y la certificación, donde los proveedores documentan una porción creciente de ingresos de unidades de mantenimiento de existencias que cumplen los estándares de sostenibilidad, lo que les ayuda a ganar licitaciones que priorizan los resultados de fin de vida útil verificados en el mercado de vajilla desechable. Los innovadores en química del papel y recubrimientos han alineado las propiedades de barrera con las vías de reciclabilidad y compostabilidad, lo que amplía los casos de uso de la fibra moldeada hacia alimentos más calientes y grasos y reduce la brecha de rendimiento con los plásticos para muchas aplicaciones [3]Solenis, "Solenis Presentará Soluciones Sostenibles de Papel y Envasado en FACHPACK 2025 y PACK EXPO Las Vegas 2025," Solenis, solenis.com . A medida que los esquemas de responsabilidad extendida del productor se expanden y los objetivos de reutilización se consolidan para el consumo en el interior, los proveedores que pueden validar la reciclabilidad, la compostabilidad y la seguridad química están en posición de beneficiarse de los filtros de adquisición que verifican el cumplimiento en el mercado de vajilla desechable[4]Parlamento Europeo, "Nuevas Normas de la Unión Europea para Reducir, Reutilizar y Reciclar Envases," Parlamento Europeo, europarl.europa.eu .

La estrategia de canal también da forma a la competencia, ya que los hipermercados y supermercados dependen de los surtidos de marca propia mientras que los portales en línea favorecen las divulgaciones de certificación transparentes y las actualizaciones rápidas de productos en el mercado de vajilla desechable. Las empresas que gestionan portales directos al cliente y empresariales sólidos obtienen retroalimentación más rápida sobre los diseños libres de PFAS y reciclables, lo que comprime el tiempo de comercialización de nuevos cuencos, vasos y bandejas. Los compradores institucionales continúan solicitando pruebas de atributos de sostenibilidad y cumplimiento normativo en la etapa de licitación, lo que fideliza a los proveedores con credenciales verificables y control de calidad consistente. Esta dinámica, junto con las adiciones de capacidad específicas y los cambios de cartera, define la competencia de 2026 a 2031 en el mercado de vajilla desechable.

Líderes de la Industria de Vajilla Desechable

Dart Container Corporation

Huhtamaki Oyj

Pactiv Evergreen Inc.

Novolex Holdings (Eco-Products)

Genpak LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Los fabricantes europeos de pulpa y papel informaron sobre las tendencias operativas de 2025 que reflejaron presiones de costos y dinámicas competitivas, lo que informa los contextos de disponibilidad y precios de fibra para las cadenas de valor del envasado.

- Mayo de 2025: Huhtamaki presentó actualizaciones de cartera y capacidad, incluidas inversiones para duplicar la capacidad de cartón plegable en París, Texas, y adquisiciones que amplían la capacidad de fibra moldeada en América del Norte, alineadas con el crecimiento de los servicios de alimentación.

- Enero de 2025: La prohibición estatal de California sobre vajilla de poliestireno expandido entró en vigor bajo la Ley SB 54 tras las revisiones de cumplimiento, con recordatorios continuos de la agencia emitidos para apoyar la aplicación.

- Enero de 2025: La prohibición estatal de California sobre vajilla de poliestireno expandido entró en vigor bajo la Ley SB 54 tras las revisiones de cumplimiento, con recordatorios continuos de la agencia emitidos para apoyar la aplicación.

Alcance del Informe del Mercado Global de Vajilla Desechable

Los productos de vajilla desechable están compuestos de resinas recubiertas y plásticas utilizadas en utensilios de comedor, como artículos para bebidas y vajilla, incluidos vasos, platos, cuencos y fuentes de servicio diseñados para un solo uso.

El Informe del Mercado de Vajilla Desechable está segmentado por Tipo de Producto (Vasos, Platos, Cuencos, Cubiertos y Otros), Aplicación (Residencial y Comercial), Canal de Distribución (Hipermercados y Supermercados, Tiendas de Conveniencia, En Línea y Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Vasos Desechables |

| Platos Desechables |

| Cuencos Desechables |

| Cubiertos Desechables |

| Otros Tipos de Productos |

| Residencial |

| Comercial |

| Hipermercados y Supermercados |

| Tiendas de Conveniencia |

| En Línea |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vasos Desechables | |

| Platos Desechables | ||

| Cuencos Desechables | ||

| Cubiertos Desechables | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Hipermercados y Supermercados | |

| Tiendas de Conveniencia | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Vajilla Desechable y las perspectivas de crecimiento hasta 2031?

Se proyecta que el tamaño del mercado de vajilla desechable sea de USD 34.400 millones en 2025, USD 35.500 millones en 2026, y alcance USD 41.230 millones en 2031 a una CAGR del 3,04%, respaldado por cambios de materiales impulsados por la regulación y el aumento de la demanda liderada por la entrega.

¿Qué región lidera el mercado de vajilla desechable en 2026 y a qué velocidad está creciendo?

Asia-Pacífico mantiene el liderazgo con una participación de ingresos del 34,40% y se proyecta que se expanda a una CAGR del 6,40% hasta 2031, lo que refleja la urbanización y la penetración de aplicaciones de entrega en ciudades de segundo nivel.

¿Qué segmento de clientes impulsa la mayor demanda en el mercado de vajilla desechable?

Los usuarios finales comerciales, incluidas las cadenas de servicio rápido, los servicios de catering y las cafeterías institucionales, representan el 68,25% del consumo y se proyecta que crezcan al 5,72% hasta 2031 a medida que los formatos fuera de las instalaciones escalan.

¿Qué tipos de productos están ganando dentro del mercado de vajilla desechable?

Los vasos lideran en participación en 2025 con el 31,80%, pero los cuencos son los de mayor crecimiento con una CAGR del 6,85% porque manejan mejor los menús en capas y el tránsito en los flujos de trabajo de entrega.

¿Cómo están dando forma las regulaciones al mercado de vajilla desechable entre 2026 y 2031?

Las normas de envasado de la Unión Europea endurecen los requisitos de reutilización y reciclabilidad, mientras que las acciones estatales de Estados Unidos restringen el poliestireno expandido, desplazando el gasto hacia opciones de fibra moldeada y material único reciclable y acelerando la innovación en barreras libres de PFAS.

¿Qué canales de distribución crecerán más rápido en el mercado de vajilla desechable?

Se proyecta que los canales en línea crezcan a una CAGR del 8,95% hasta 2031, lo que más que triplicará su base de 2025 y ampliará el acceso a productos certificados para compradores empresariales y consumidores.

Última actualización de la página el: