Tamaño y Participación del Mercado de Decoración del Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

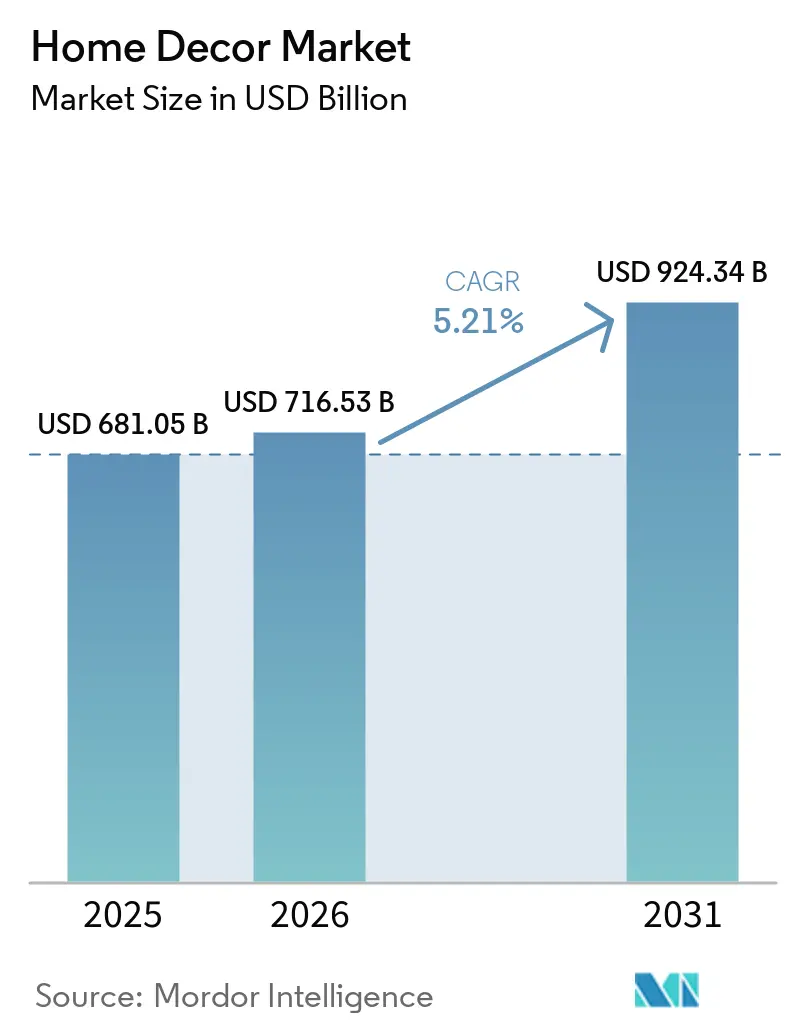

| Tamaño del Mercado (2026) | 716.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 924.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Decoración del Hogar por Mordor Intelligence

Se espera que el tamaño del Mercado de Decoración del Hogar crezca de 681,05 mil millones de USD en 2025 a 716,53 mil millones de USD en 2026 y se prevé que alcance los 924,34 mil millones de USD en 2031 a una CAGR del 5,21% durante 2026-2031.

Un énfasis creciente en materiales sostenibles, espacios de vida habilitados por tecnología y estéticas personalizadas está redefiniendo los patrones de demanda a gran escala. Las estrategias basadas en el precio subrayan el atractivo del segmento masivo, aunque las marcas premium continúan registrando márgenes sólidos, lo que demuestra que el diseño aspiracional sigue contando con un público fiel a pesar de la presión inflacionaria[1]Fuente: Inter IKEA Group, "IKEA Confirma Reducciones de Precios Globales," inter.ikea.com. Los minoristas también están aprendiendo que el abastecimiento socialmente responsable puede coexistir con la competitividad en costos, lo que fomenta una adopción más amplia de programas de diseño circular y esquemas de devolución. Mientras tanto, la alta penetración móvil alimenta un recorrido de descubrimiento a compra sin fricciones que impulsa las tasas de conversión en línea, acelera los ciclos de tendencias y comprime los ciclos de vida de los productos. Los movimientos de integración vertical, como la adquisición de Artisan Design Group por parte de Lowe's, señalan un giro hacia el control de una mayor parte de la cadena de valor del acabado interior para estabilizar los márgenes frente a la volatilidad de las materias primas.

Conclusiones Clave del Informe

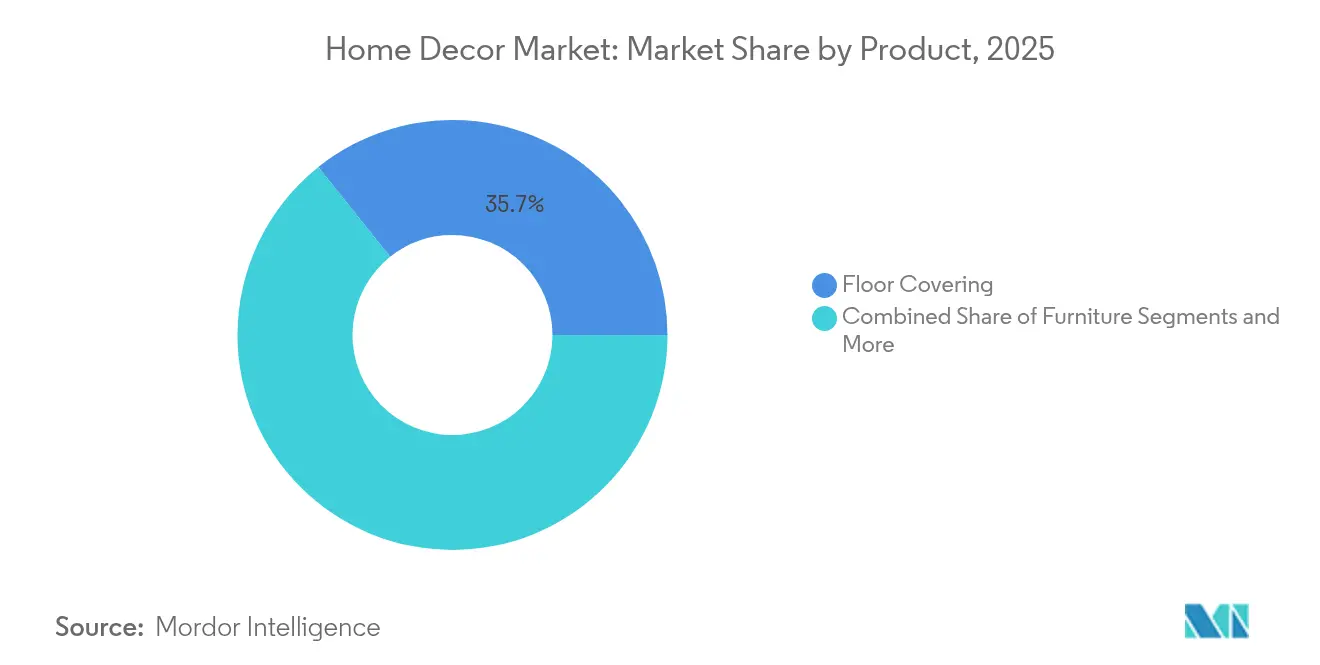

- Por categoría de producto, los revestimientos de suelos lideraron con el 35,72% de la participación del mercado de decoración del hogar en 2025, mientras que se proyecta que los textiles se expandan a una CAGR del 7,28% hasta 2031.

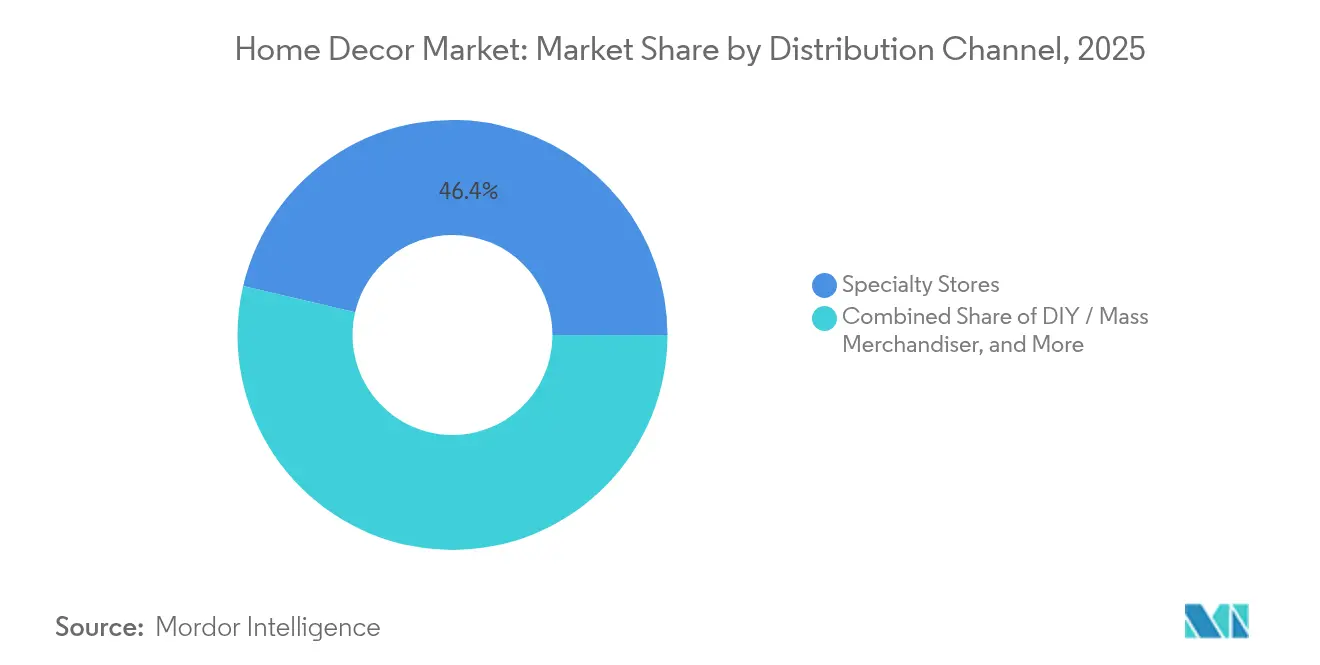

- Por canal de distribución, las tiendas especializadas mantuvieron una participación del 46,35% del mercado de decoración del hogar en 2025; el bricolaje y las grandes superficies registran la CAGR proyectada más rápida del 7,91% hasta 2031.

- Por nivel de precio, el segmento masivo y de valor capturó el 60,58% de la participación del mercado de decoración del hogar en 2025, mientras que se prevé que el nivel premium crezca a una CAGR del 6,93% hasta 2031.

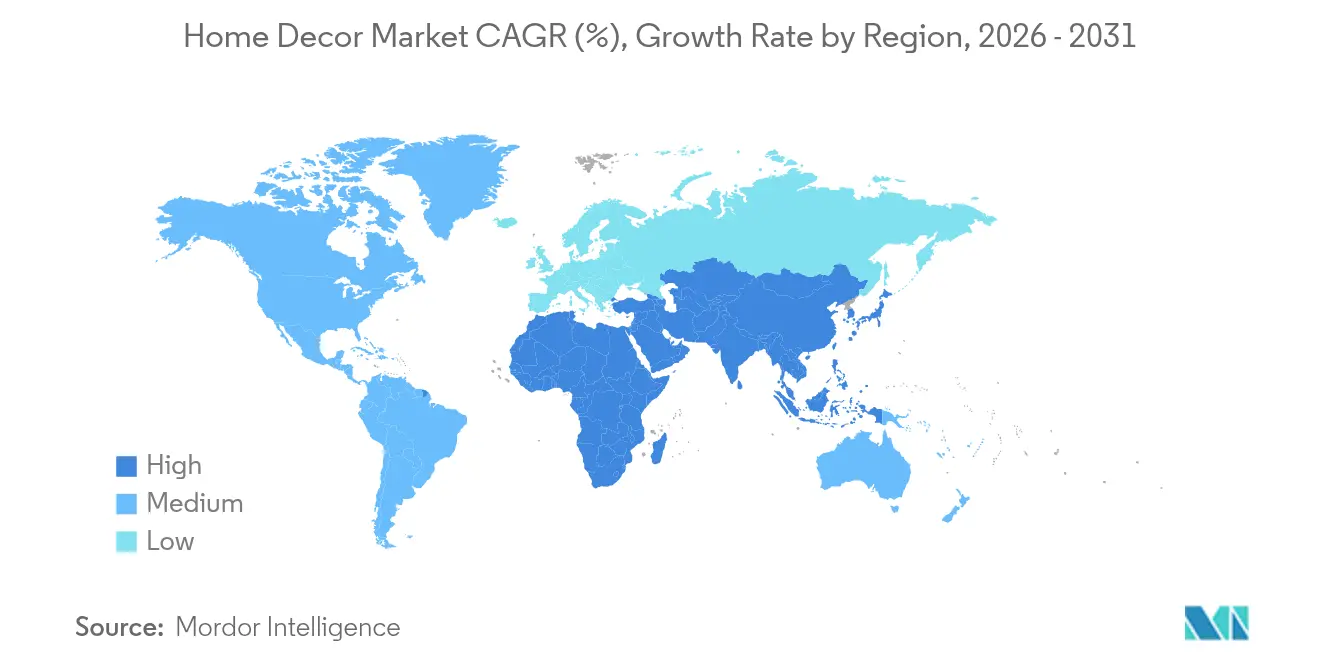

- Por geografía, América del Norte retuvo el 41,98% de la participación del mercado de decoración del hogar en 2025, y Asia-Pacífico avanza a una CAGR del 8,11% hasta 2031.

- Inter IKEA Systems B.V., Home Depot Product Authority LLC, Wayfair Inc., Ashley Global Retail LLC y MillerKnoll Inc. aprovechan la escala, la sofisticación logística y el valor de marca para mantenerse en la mente de los consumidores, respaldando una participación de mercado significativa en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Decoración del Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés del consumidor en el diseño de interiores y la estética | +0.8% | Global, con segmentos premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Influencia creciente de las redes sociales y las plataformas digitales | +0.6% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia materiales ecológicos y sostenibles | +0.7% | Europa y América del Norte liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la decoración compatible con el hogar inteligente | +0.5% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La microvivienda urbana impulsa los muebles multifuncionales | +0.4% | Centros urbanos de Asia-Pacífico, con expansión global | Mediano plazo (2-4 años) |

| Adopción emergente de salas de exposición de realidad aumentada/realidad virtual «físico-digital» | +0.3% | América del Norte y Europa como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Interés del Consumidor en el Diseño de Interiores y la Estética

La premiumización ha pasado de ser una aspiración de nicho a una expectativa generalizada, ya que los hogares destinan porciones más grandes de su renta discrecional a elevar los espacios interiores. Williams-Sonoma registró un margen operativo del 21,5% en el cuarto trimestre de 2024 y un aumento del 3,1% en las ventas comparables por marca, lo que confirma que el posicionamiento centrado en el diseño mantiene el poder de fijación de precios incluso en condiciones macroeconómicas mixtas. Los minoristas orientados al mercado masivo, liderados por Home Depot, ampliaron sus surtidos de decoración para satisfacer este apetito por el diseño, aunque los artículos de mobiliario todavía representan solo el 4% de la base de ingresos de 152 mil millones de USD de la cadena. Las publicaciones especializadas del sector destacan los temas de estilo 2025-2026 que combinan paletas naturales con acentos personalizados, reflejando el deseo del consumidor de productos con significado por encima del prestigio de las marcas tradicionales. La Generación Z destaca la autenticidad, el origen sostenible y la funcionalidad multiusos, convirtiendo el mercado de decoración del hogar en un lienzo de autoexpresión que va más allá de las compras de muebles tradicionales.

Influencia Creciente de las Redes Sociales y las Plataformas Digitales

Los canales de contenido visual comprimen el embudo de descubrimiento tradicional: los consumidores detectan una tendencia, la validan a través del contenido de sus pares y completan una compra en minutos, a menudo desde un teléfono inteligente. Wayfair reveló que el 63% de sus pedidos del tercer trimestre de 2024 llegaron a través de dispositivos móviles, e IKEA Estados Unidos reportó 1.900 millones de USD en ingresos en línea frente a 5.500 millones de USD en ventas totales. McKinsey encontró que más de la mitad de los consumidores en Alemania y el Reino Unido compran decoración del hogar en línea, aunque solo una quinta parte de las pymes vende a través de canales digitales, lo que deja una brecha de cumplimiento considerable que las marcas ágiles están comenzando a cubrir. Las dinámicas de rápido movimiento recompensan a los fabricantes capaces de lanzamientos al estilo «drop» que mantienen el ritmo de los feeds sociales, mientras que los ciclos de desarrollo prolongados arriesgan dejar en el estante productos que ya no están de moda.

Cambio hacia Materiales Ecológicos y Sostenibles

El compromiso medioambiental se está transformando rápidamente de un diferenciador de marca en un requisito de entrada al mercado. El ochenta y seis por ciento de los compradores europeos considera ahora que la sostenibilidad es fundamental para sus decisiones de compra de decoración del hogar[2]Fuente: CBI, "Potencial del Mercado Europeo para la Decoración del Hogar y los Textiles para el Hogar," cbi.eu. IKEA evaluó 9.500 productos en términos de circularidad y tiene como objetivo el 100% de poliéster reciclado en textiles para 2030, al tiempo que amplía sus puntos de venta de Compra y Reventa en los Estados Unidos. Los muebles de segunda mano ya representan un canal de 34 mil millones de USD con una perspectiva de crecimiento del 7,7% hacia 2030, lo que ilustra cómo los modelos circulares se están convirtiendo en corriente principal. La regulación acelera el cambio: las próximas normas de responsabilidad ampliada del productor de la UE exigirán a las empresas que gestionen los costos al final de la vida útil, lo que impulsará a los equipos de diseño a construir pensando en el desmontaje.

Expansión de la Decoración Compatible con el Hogar Inteligente

La vida conectada está redefiniendo lo que se considera mobiliario. Los hogares norteamericanos lideran la adopción con una CAGR del 24,9%, integrando iluminación activada por voz, puertos de carga ocultos y sensores que ajustan el ambiente según las preferencias del usuario. Los fabricantes de muebles se enfrentan a un equilibrio delicado: incorporar hardware y software sin sacrificar la estética que define el mercado de decoración del hogar. Las asociaciones con plataformas plantean preguntas estratégicas adicionales. Los ecosistemas propietarios ofrecen fidelización a la marca, pero limitan la interoperabilidad; los estándares abiertos amplían la compatibilidad, pero erosionan la diferenciación. El éxito depende ahora de equipos mixtos de diseñadores de productos e ingenieros de software capaces de generar tanto ventas unitarias como ingresos continuos por servicios digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -1.2% | Global, aguda en América del Norte debido a los aranceles | Corto plazo (≤ 2 años) |

| Escasez de mano de obra artesanal cualificada | -0.8% | Regiones manufactureras de América del Norte y Europa | Mediano plazo (2-4 años) |

| Costosas devoluciones en el comercio electrónico transfronterizo | -0.4% | Mercados globales de comercio electrónico, más elevado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos más estrictos de responsabilidad ampliada del productor / devolución de productos | -0.5% | Europa liderando, expandiéndose a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Las oscilaciones de los productos básicos generan riesgo de titulares y erosión de márgenes en el mercado de decoración del hogar. Los precios de la madera subieron un 16% interanual en mayo de 2025 hasta los 450 USD por mil pies tablares. Los aranceles amplifican la turbulencia: los derechos sobre la madera blanda canadiense han elevado los costos hasta en un 80%, mientras que los aranceles más amplios sobre el acero y el aluminio añadieron 2.500 millones de USD en gastos anuales en 463 insumos de construcción. Los picos en el flete marítimo por encima de los 20.000 USD por contenedor durante las crisis de la cadena de suministro han obligado a los minoristas a reconsiderar sus huellas de abastecimiento. Los grandes actores aseguran contratos a largo plazo o invierten en activos aguas arriba, mientras que las marcas pequeñas y medianas a menudo absorben costos más altos o arriesgan perder espacio en los estantes si intentan subir los precios. La situación presiona al sector a repensar la sustitución de materiales, el acercamiento de la producción y la contratación colaborativa como tácticas de cobertura viables.

Escasez de Mano de Obra Artesanal Cualificada

Los cuellos de botella en la producción ya no son solo cuestión de maquinaria; la escasez de artesanos capacitados está ralentizando la capacidad tanto en las líneas básicas como en las premium. Décadas de deslocalización vaciaron las bases de habilidades domésticas en América del Norte y partes de Europa, dejando una fuerza laboral envejecida con escasa profundidad de banco. El programa de robótica de 2.000 millones de USD de Ashley Furniture tiene como objetivo automatizar las tareas de fabricación repetitivas, aunque el acabado, la ebanistería y la tapicería a medida siguen exigiendo criterio humano. Los programas de recapacitación requieren horizontes de varios años, lo que significa que la disponibilidad de mano de obra seguirá siendo un lastre a mediano plazo para el mercado de decoración del hogar hasta que las iniciativas de formación profesional alcancen escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Revestimientos de Suelos Impulsan el Volumen, los Textiles Capturan el Crecimiento

Los revestimientos de suelos mantuvieron el 35,72% de la participación del mercado de decoración del hogar en 2025, respaldados por los ciclos de renovación, la demanda de constructores y su relativamente alto valor por unidad. Los artículos textiles, por su parte, proyectan expandir el tamaño del mercado de decoración del hogar para los textiles blandos a una CAGR del 7,28% hasta 2031, impulsados por ciclos de reemplazo más cortos y el estilismo influenciado por las redes sociales. Los consumidores consideran los cojines decorativos, las alfombras y las cortinas como herramientas de bajo riesgo para refrescar rápidamente una habitación, lo que sostiene intervalos de compra frecuentes. Por el contrario, las instalaciones y renovaciones de suelos a menudo coinciden con eventos vitales como la adquisición de una propiedad o grandes reformas, lo que garantiza valores de cesta elevados pero una menor velocidad de transacción. La adquisición de Artisan Design Group por parte de Lowe's por 1.325 millones de USD pone de relieve el valor estratégico de las soluciones integrales de revestimiento de suelos que agrupan producto, instalación y servicios posventa.

Un cambio secundario en los productos se está desarrollando en los accesorios decorativos, el arte mural y la iluminación. Estos artículos de menor tamaño complementan a los textiles para transformar los espacios sin cambios estructurales. Los fabricantes que unifican una paleta coherente entre categorías mejoran las conversiones del carrito, ya que los compradores prefieren combinaciones de colores simplificadas. Mientras tanto, las mejoras de iluminación se intersectan con la adopción del hogar inteligente; las bombillas y los accesorios controlados por voz aumentan las tasas de vinculación con los concentradores conectados. Los proveedores de revestimientos de suelos responden con compatibilidad de calefacción bajo el suelo, lo que indica una convergencia de confort, eficiencia energética y diseño. A medida que los límites entre categorías se difuminan, los minoristas curan paquetes de habitación completa que simplifican la toma de decisiones y elevan el valor promedio general de los pedidos en el mercado de decoración del hogar.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Tiendas Especializadas Mantienen su Posición, el Bricolaje Acelera

Los minoristas especializados representaron el 46,35% de la participación del mercado de decoración del hogar en 2025, ganando fidelidad a través de asesoramiento experto, surtidos curados y servicios de valor añadido como consultas de diseño en tienda. Sus instalaciones físicas fomentan la evaluación sensorial de texturas y acabados antes de la compra. Sin embargo, se espera que el bricolaje y las grandes superficies lideren la CAGR más rápida del 7,91% hasta 2031 al ofrecer precios competitivos, amplios surtidos y recogida o entrega inmediata. Los pasillos de decoración en expansión de Home Depot ilustran este giro, aunque la categoría todavía pesa poco en su enorme base de ingresos. Los actores omnicanal aprovechan los flujos de trabajo de «compra en línea, recoge en tienda» para combinar velocidad con la seguridad táctil.

Los líderes del comercio electrónico puro como Wayfair mejoran el descubrimiento con herramientas de visualización que permiten a los consumidores arrastrar sofás virtuales a salas de estar en realidad aumentada, reduciendo las tasas de devolución e impulsando la venta adicional en el carrito. Los independientes más pequeños explotan los escaparates de comercio social para realizar ventas flash y microlanzamientos alineados con campañas de influenciadores. Los contratistas y diseñadores de interiores forman otra ruta especializada hacia el mercado; se proyecta que su participación en el tamaño del mercado de decoración del hogar para bienes de instalación intensiva aumente a medida que los hogares busquen servicios de renovación integrales. Las cajas de suscripción de decoración captan a los inquilinos más jóvenes que anhelan rotaciones de estilo frecuentes sin compromisos a largo plazo, forjando otro microcanal para capturar el gasto discrecional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Precio: El Mercado Masivo Domina, el Premium Acelera

Las ofertas masivas y de valor comandaron el 60,58% de la participación del mercado de decoración del hogar en 2025, porque las eficiencias de escala ofrecen calidad fiable a precios accesibles. La decisión de IKEA de reducir los precios promedio en un 10% a nivel mundial manteniendo la integridad del diseño subraya cómo los líderes pueden usar su músculo logístico para defender su participación. Al mismo tiempo, el segmento premium está llamado a crecer a una CAGR del 6,93%, ya que los consumidores pospandemia convierten sus espacios de vida en centros de bienestar y productividad. El rendimiento superior en márgenes de Williams-Sonoma confirma que muchos hogares seguirán pagando un precio premium por la artesanía artesanal y las colaboraciones de tendencia.

La polarización está comprimiendo el nivel medio, donde las marcas no igualan a los líderes de bajo costo en precio ni a sus pares premium en diferenciación. Algunos actores del mercado medio responden lanzando etiquetas de difusión o elevando sus gamas principales con colaboraciones de diseñador en edición limitada. Otros buscan la fabricación de marca propia para grandes cadenas para llenar las líneas de producción mientras reconstruyen la relevancia para el consumidor. Los minoristas también experimentan con planes de alquiler con opción a compra y financiación que hacen que los sofás de alto precio sean asequibles para los compradores más jóvenes, combinando la economía de volumen con señales de diseño aspiracional.

Análisis Geográfico

La participación del 41,98% de América del Norte en el mercado de decoración del hogar en 2025 se sustenta en un parque de viviendas maduro, altos ingresos familiares y una afinidad cultural por las mejoras de bricolaje. La confianza de los constructores, aunque moderándose, todavía respalda inicios anuales de viviendas unifamiliares cercanos a las 927.000 unidades a pesar de las recientes caídas. La inflación de materiales impulsada por aranceles desafía la rentabilidad, por lo que los minoristas se cubren contratando molinos locales y ampliando las líneas de marca propia que tienen márgenes más altos. La adopción tecnológica sigue siendo sólida: las aplicaciones de visualización de realidad aumentada se han convertido en un requisito básico, y la penetración del hogar conectado fomenta la venta cruzada de decoración compatible con el hogar inteligente. La sostenibilidad también está ganando terreno a medida que las regulaciones estatales sobre reciclaje y eficiencia energética convergen con los valores del consumidor, impulsando a los proveedores a certificar la madera y tapizar con fibras recicladas.

Asia-Pacífico es el de mayor crecimiento, proyectado para ofrecer una CAGR del 8,11% hasta 2031 y cerrar progresivamente la brecha con el actual líder regional. India ejemplifica el impulso de la demanda: su negocio de hogar e interiores creció hasta los 29.500 millones de USD en 2023 y se espera que alcance los 48.100 millones de USD en 2028 con una CAGR del 11,4% en mobiliario. Un perfil demográfico joven, un rápido crecimiento urbano y una amplia adopción de teléfonos inteligentes crean un terreno fértil para el descubrimiento liderado por el comercio social. Los minoristas electrónicos regionales como HomeLane amplifican el crecimiento adquiriendo rivales como Design Café para escalar las ofertas de diseño a instalación. China sigue siendo el principal centro de abastecimiento, pero el aumento de los costos laborales y de cumplimiento impulsa a las marcas multinacionales a diversificarse hacia Vietnam e Indonesia. La volatilidad cambiaria, sin embargo, hace que las estrategias de cobertura sean indispensables para mantener costos de entrega estables.

Europa sigue siendo fundamental para el liderazgo en sostenibilidad, aunque la incertidumbre macroeconómica modera el gasto. Las próximas normas obligatorias de ecodiseño del Pacto Verde Europeo presionan a las empresas a adoptar estrategias circulares, desde pasaportes de producto hasta logística de devolución. Los consumidores favorecen cada vez más las marcas que proporcionan huellas de carbono transparentes, lo que impulsa las narrativas de marketing a pasar del estilo únicamente al estilo respaldado por la ciencia. Los actores con dominio logístico eluden los costos de devolución transfronterizos asociándose con restauradores locales que reacondicionan y revenden los artículos devueltos, reduciendo los residuos y mejorando los márgenes.

Panorama Competitivo

La intensidad competitiva en el mercado de decoración del hogar sigue siendo alta aunque fragmentada, con las cinco principales empresas influyentes pero no dominantes. Inter IKEA Systems B.V., Home Depot Product Authority LLC, Wayfair Inc., Ashley Global Retail LLC y MillerKnoll Inc. aprovechan la escala, la sofisticación logística y el valor de marca para mantenerse en la mente de los consumidores. Aun así, los especialistas regionales y las marcas nativas digitales encuentran espacio en nichos como los textiles de ecolusjo y los muebles de acento de venta directa al consumidor. La adquisición de Artisan Design Group por parte de Lowe's por 1.325 millones de USD ilustra una tendencia continua hacia la integración vertical que captura tanto el margen del producto como los ingresos por instalación. Motivos similares impulsaron a Consortium Brand Partners a adquirir Jonathan Adler en diciembre de 2024, ampliando su cartera de estilo de vida.

La tecnología define ahora la frontera competitiva. El programa de automatización de 2.000 millones de USD de Ashley Furniture apunta a la eficiencia de fábrica mientras libera a los artesanos cualificados para concentrarse en los acabados premium. Wayfair invierte en logística propia y algoritmos de inventario en tiempo real que reducen los tiempos de entrega incluso para las unidades de mantenimiento de existencias de gran tamaño, convirtiendo la conveniencia en fidelidad. Los compromisos de sostenibilidad también diferencian a los líderes: el compromiso de IKEA de evaluar todos los productos en términos de circularidad y sus quioscos de recompra aseguran el compromiso con el mercado secundario. Los nuevos participantes a menudo se posicionan como nativos sostenibles, proclamando flujos de materiales de ciclo cerrado y envíos neutros en carbono. Sin embargo, escalar estas promesas resulta costoso, lo que empuja a muchas empresas emergentes hacia asociaciones estratégicas o adquisiciones.

Las tácticas de marketing están evolucionando junto con la tecnología. Las colaboraciones entre marcas, ejemplificadas por la colección cápsula de temporada de West Elm con RHODE, renuevan los surtidos rápidamente y atraen nuevas audiencias a las redes de tiendas. Las salas de exposición virtuales, las transmisiones en vivo organizadas por influenciadores y las pruebas de realidad aumentada están reemplazando a los catálogos estáticos, lo que permite a las empresas probar la demanda con una exposición mínima de inventario. Los ecosistemas de fidelización que recompensan los comportamientos sostenibles —como canjear alfombras viejas por créditos para opciones recicladas— generan resonancia emocional mientras recirculan el valor del producto. En tal entorno, las empresas que combinan autoridad en diseño, agilidad en la cadena de suministro y gestión medioambiental demostrable están mejor posicionadas para consolidar su participación dentro del mercado de decoración del hogar en evolución.

Líderes de la Industria de Decoración del Hogar

Inter IKEA Systems B.V.

Home Depot Product Authority, LLC

Kimball International, Inc.

Ashley Global Retail, LLC

Wayfair Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Lowe's Companies cerró su adquisición de Artisan Design Group por 1.325 millones de USD, añadiendo 132 instalaciones y 3.200 instaladores para apuntar a un grupo de servicios de interiores de 50.000 millones de USD.

- Diciembre de 2024: Lowe's Companies cerró su adquisición de Artisan Design Group por 1.325 millones de USD, añadiendo 132 instalaciones y 3.200 instaladores para apuntar a un grupo de servicios de interiores de 50.000 millones de USD.

- Septiembre de 2024: HomeLane adquirió Design Café mediante un canje de acciones y recaudó 225 millones de INR (27 millones de USD) de Hero Enterprise y WestBridge Capital para profundizar su alcance en las ciudades de nivel 2 de India.

- Junio de 2024: West Elm lanzó una colección de verano de 120 piezas co-creada con la marca de estilo de vida RHODE, continuando el enfoque de la asociación en textiles vibrantes y accesorios lúdicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según los analistas de Mordor Intelligence, nuestro estudio define el mercado global de decoración del hogar como los ingresos generados por artículos domésticos terminados destinados principalmente a mejorar la apariencia y la usabilidad básica de los espacios de estar, comedor, dormitorio y exteriores. Abarca muebles, textiles, revestimientos de suelos, accesorios de pared y mesa, iluminación decorativa y plantas vendidos a través de tiendas físicas, comercio electrónico y profesionales del diseño.

Exclusiones del alcance: Se excluyen los materiales de construcción, los electrodomésticos de gran tamaño, los honorarios por servicios de diseño de interiores y los artículos desechables para fiestas.

Descripción general de la segmentación

- Por Producto

- Muebles

- Textiles (Cortinas, Ropa de Cama, Cojines)

- Revestimientos de Suelos

- Decoración Mural y Accesorios

- Iluminación

- Por Canal de Distribución

- Tiendas Especializadas

- Bricolaje / Grandes Superficies

- En Línea / Comercio Electrónico

- Diseñadores de Interiores y Contratistas

- Por Nivel de Precio

- Masivo / Valor

- Premium

- Lujo / Diseñador

- Por Geografía (Valor)

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas conversaron con compradores de moda para el hogar, comerciantes de tiendas especializadas, gestores de marketplaces y fábricas textiles en América del Norte, Europa y las principales áreas metropolitanas de Asia, refinando los precios de venta promedio, los márgenes por canal y la adopción de estilos que sugirieron los hallazgos de escritorio.

Investigación de escritorio

Primero mapeamos los ingresos por categoría utilizando los códigos comerciales de UN Comtrade, la encuesta de venta minorista de muebles del US Census, los rastreadores de gasto del consumidor de Eurostat y los archivos de precios de la OCDE. Organismos del sector como la World Furniture Confederation y la European Carpet Association proporcionaron tendencias de envíos, mientras que revistas especializadas y resúmenes de patentes destacaron los materiales ecológicos y los avances en iluminación inteligente.

Los informes 10-K de empresas, presentaciones para inversores y conjuntos de datos de pago, D&B Hoovers, Dow Jones Factiva y Questel, cubrieron las brechas de costos y márgenes. Las fuentes mencionadas son meramente ilustrativas; numerosos archivos abiertos adicionales respaldaron las verificaciones cruzadas y la construcción del contexto.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente del gasto en decoración del hogar, desglosada por producto y canal, proporciona el año base. Se verifica con agregaciones ascendentes de proveedores donde la divulgación es sólida para mantener los totales fundamentados. Factores como la finalización de nuevas viviendas, el ingreso personal disponible, la penetración del comercio electrónico, la tasa de urbanización y los índices de precios de muebles alimentan una regresión multivariante que proyecta el valor hasta 2030. Posteriormente, ajustes de escenario contemplan los ciclos de renovación y las variaciones de precios, mientras que los márgenes muestreados cubren las brechas de datos ocasionales.

Ciclo de validación y actualización de datos

Cada resultado pasa por filtros de varianza, revisión por pares y una segunda auditoría de analistas antes de su publicación. Mordor actualiza las estimaciones anualmente y emite actualizaciones provisionales ante eventos relevantes, verificando nuevamente todas las cifras justo antes de la entrega para que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea base de decoración del hogar es sólida

Las estimaciones publicadas suelen diferir porque las empresas varían las cestas de productos, las fechas de conversión de divisas y la frecuencia de actualización. Mordor se ciñe al alcance del comercio minorista al consumidor y aplica verificaciones de ASP × volumen a nivel de canal, mientras que algunos editores incluyen instalaciones comerciales o se basan únicamente en la inflación de precios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 681,05 B | Mordor Intelligence | - |

| USD 1.037,14 B | Global Consultancy A | Incluye reparaciones e instalaciones B2B, granularidad de canal limitada |

| USD 802,26 B | Industry Publisher B | Agrega bienes de mejora del hogar y aplica inflación de precios plana |

| USD 654,84 B | Research House C | Omite la iluminación decorativa, utiliza tipos de cambio de mediados de 2024 |

Estos contrastes demuestran que el alcance equilibrado, las verificaciones por canal y la actualización disciplinada de Mordor ofrecen a los responsables de la toma de decisiones una línea base confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de decoración del hogar?

El mercado de decoración del hogar tiene un valor de 716,53 mil millones de USD en 2026 y se espera que alcance los 924,34 mil millones de USD en 2031.

¿Qué categoría de producto lidera el mercado de decoración del hogar?

Los revestimientos de suelos tienen la mayor participación con el 35,72% de los ingresos de 2025, impulsados por las renovaciones y la nueva construcción.

¿Quiénes son los actores clave en el Mercado de Decoración del Hogar?

Inter IKEA Systems B.V., Home Depot Product Authority, LLC, Kimball International, Inc., Ashley Global Retail, LLC y Bed Bath & Beyond Inc. son las principales empresas que operan en el Mercado de Decoración del Hogar.

¿Qué canal de ventas está creciendo más rápido?

Se prevé que los puntos de venta de bricolaje y grandes superficies se expandan a una CAGR del 7,91% hasta 2031, ya que los consumidores que buscan valor favorecen los formatos de ventanilla única.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida urbanización, el aumento de los ingresos disponibles y la expansión de la infraestructura de comercio electrónico impulsan a Asia-Pacífico hacia una CAGR del 8,11% hasta 2031.

¿Qué importancia tiene la sostenibilidad para los consumidores de decoración del hogar?

En Europa, el 86% de los compradores considera esencial el impacto medioambiental, lo que impulsa a las marcas a adoptar materiales reciclados y programas de diseño circular.

¿Qué papel desempeña la tecnología en el crecimiento futuro?

La compatibilidad con el hogar inteligente y las experiencias de compra habilitadas por realidad aumentada están fusionando la decoración con los servicios digitales, creando nuevas fuentes de ingresos y caminos de diferenciación en el mercado de decoración del hogar.

Última actualización de la página el: