Tamaño y Cuota del Mercado de Vajilla Desechable de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

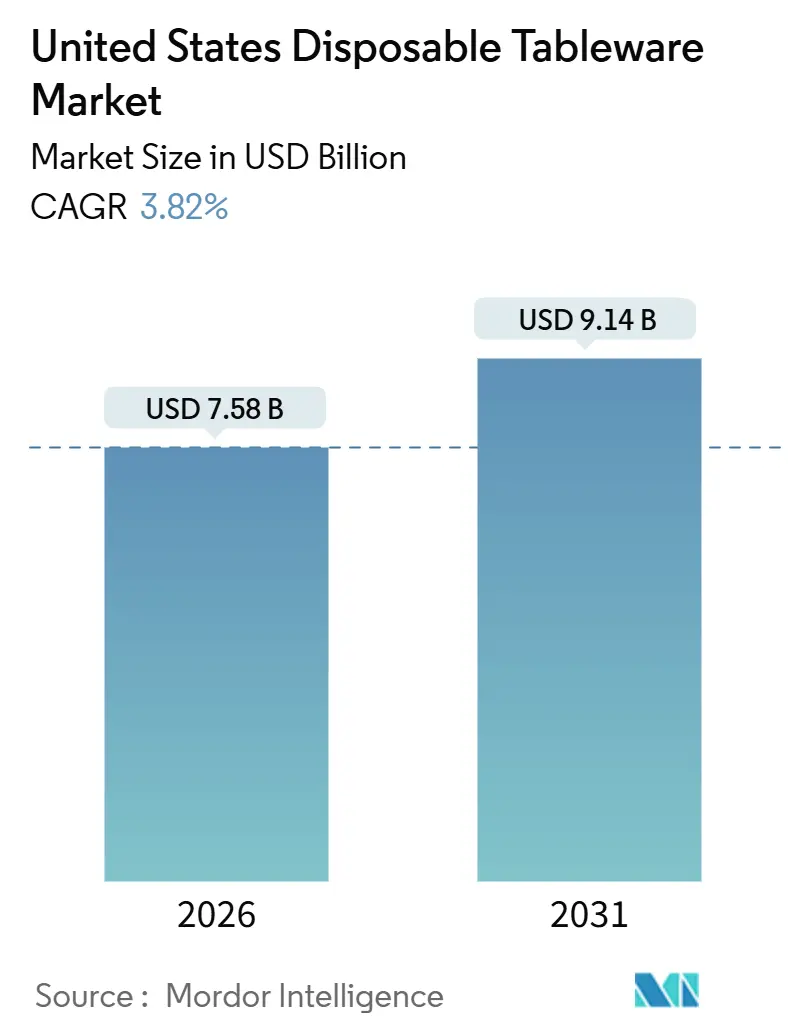

| Tamaño del Mercado (2026) | 7.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

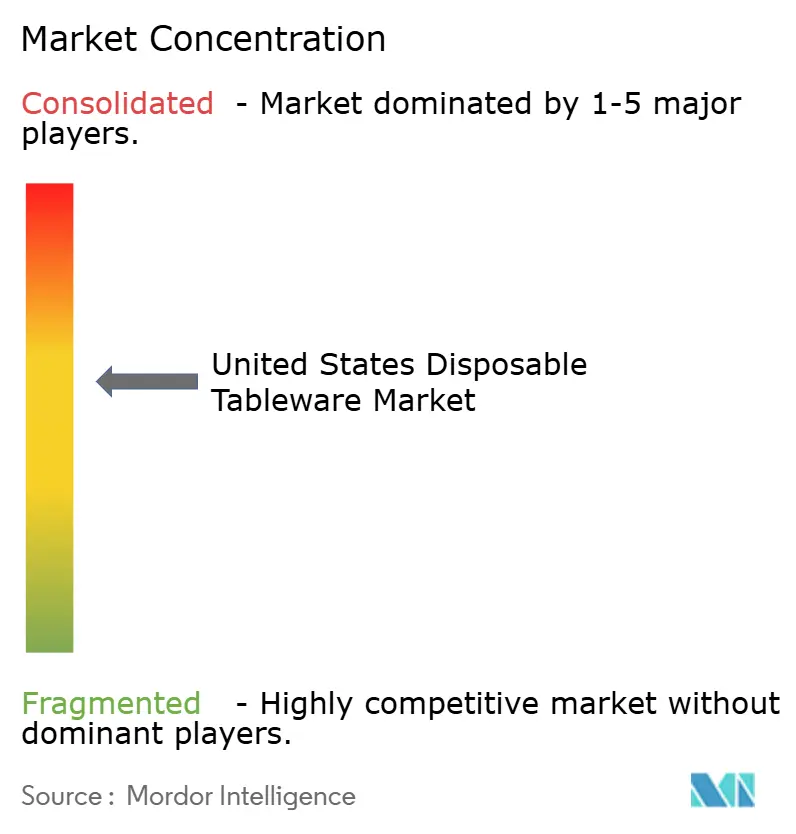

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vajilla Desechable de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de vajilla desechable de los Estados Unidos es de USD 7,58 mil millones en 2026 y se proyecta que alcance USD 9,14 mil millones en 2031, lo que refleja una CAGR del 3,82% durante el período de previsión. Los operadores continúan estandarizando los formatos de un solo uso que dan soporte al servicio para llevar, la entrega a domicilio y los programas de bebidas de alto rendimiento. Las restricciones a nivel estatal sobre el poliestireno expandido y los artículos de un solo uso no esenciales están acelerando la sustitución hacia líneas de papel, fibra moldeada y artículos certificados como compostables, donde la presión de cumplimiento normativo es mayor[1]Fuente: Sustainable Packaging Coalition, "Packaging Policy News: diciembre de 2025," Sustainable Packaging Coalition, sustainablepackaging.org. Las políticas de adquisición federal en virtud de la Orden Secretarial 3407 (2022) tenían como objetivo la eliminación de los plásticos de un solo uso, pero las reversiones de mayo de 2025 por parte del Secretario del Interior Burgum interrumpieron los marcos normativos, retrasando las transiciones del sector privado en las industrias del turismo y el comercio minorista. Las expansiones de capacidad en vajilla a base de fibra y los reajustes de cartera hacia barreras libres de PFAS reflejan cambios estructurales que respaldan la disponibilidad de productos conformes a escala.

Conclusiones Clave del Informe

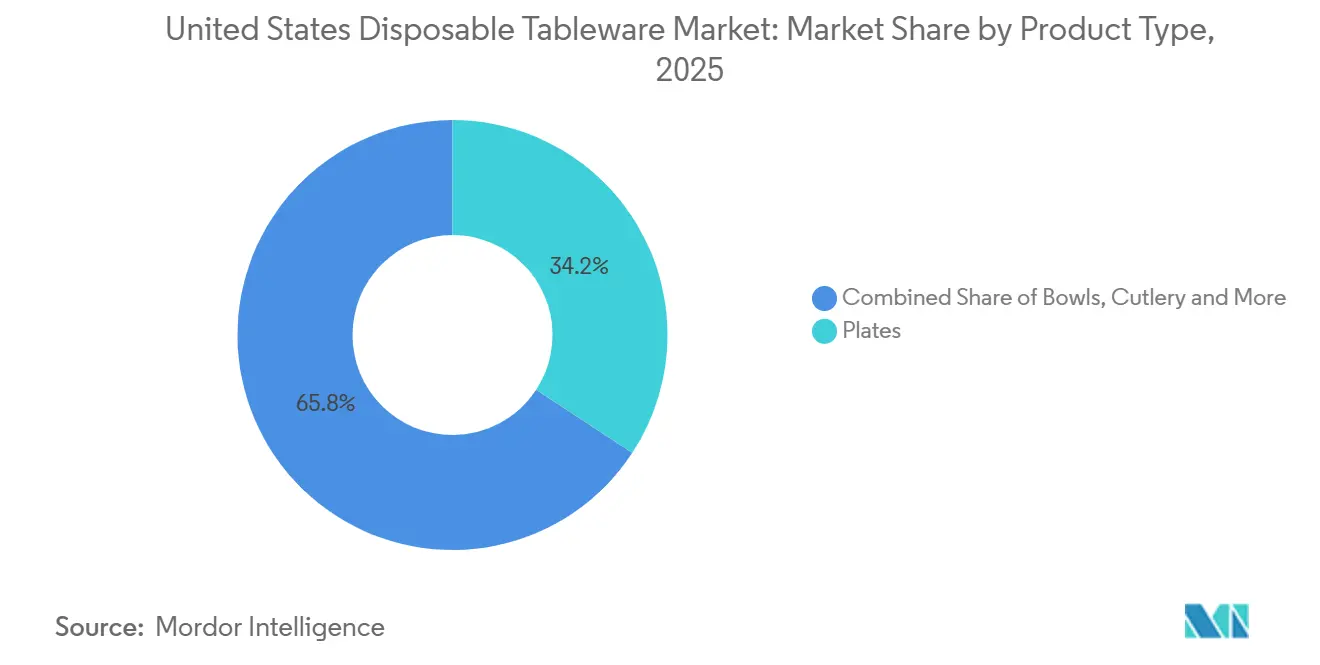

- Por tipo de producto, los platos lideraron con el 34,23% de la cuota del mercado de vajilla desechable de los Estados Unidos en 2025, mientras que se prevé que las bandejas y contenedores se expandan a una CAGR del 4,94% hasta 2031.

- Por material, el plástico representó el 47,92% de la cuota del mercado de vajilla desechable de los Estados Unidos en 2025, mientras que se proyecta que los bioplásticos crezcan a una CAGR del 5,13% hasta 2031.

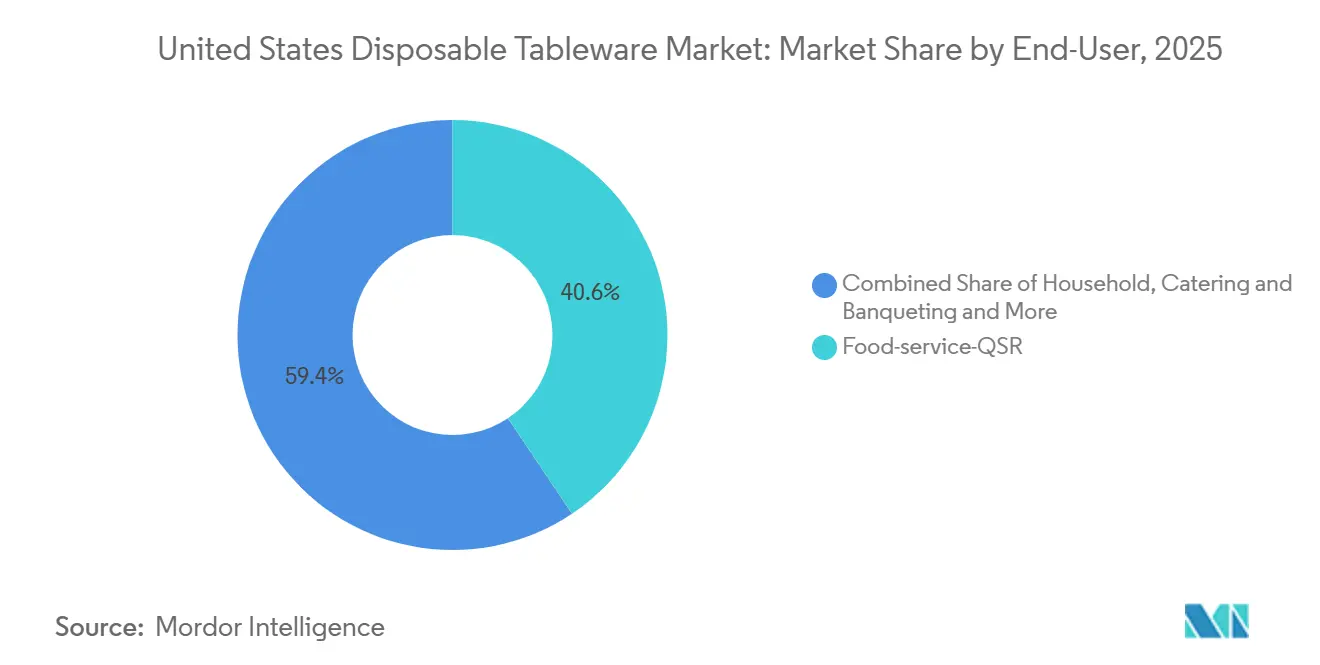

- Por usuario final, los restaurantes de servicio rápido concentraron el 40,63% de la cuota del mercado de vajilla desechable de los Estados Unidos en 2025, mientras que el catering está previsto que se expanda a una CAGR del 4,61% hasta 2031.

- Por canal de distribución, los distribuidores fuera de línea de servicios de alimentos concentraron el 54,91% de la cuota del mercado de vajilla desechable de los Estados Unidos en 2025, mientras que se espera que los canales de comercio electrónico en línea crezcan a una CAGR del 4,78% hasta 2031.

- Por geografía, la región Sur concentró el 34,32% de la cuota del mercado de vajilla desechable de los Estados Unidos en 2025, y se proyecta que la región Oeste registre una CAGR del 4,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vajilla Desechable de los Estados Unidos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones de servicio de alimentos convenientes por parte de los restaurantes de servicio rápido | +1.2% | Nacional, concentrado en los corredores urbanos del Sur y el Oeste | Mediano plazo (2-4 años) |

| Crecimiento de los servicios de kits de comida por comercio electrónico y entrega de alimentos | +0.8% | Nacional, más fuerte en las áreas metropolitanas del Noreste y los centros tecnológicos de la Costa Oeste | Corto plazo (≤ 2 años) |

| Aumento del consumo en movilidad y eventos al aire libre | +0.5% | Nacional, con picos estacionales en el Sur y el Oeste durante el segundo y cuarto trimestre | Corto plazo (≤ 2 años) |

| Expansión de líneas de productos biodegradables y compostables | +0.9% | Costa Oeste y Noreste con mandatos de residuos orgánicos | Largo plazo (≥ 4 años) |

| Auge de la proliferación de cocinas fantasma en ciudades de segundo nivel | +0.6% | Áreas estadísticas metropolitanas secundarias del Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Programas corporativos de catering con residuo cero | +0.4% | Nacional, adopción temprana en la Costa Oeste e instituciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Servicio de Alimentos Convenientes por Parte de los Restaurantes de Servicio Rápido

Los formatos de servicio rápido mantienen el mercado de vajilla desechable de los Estados Unidos en una base estable, ya que las grandes redes dependen de envases estandarizados y aptos para el transporte que se mueven rápidamente a través de los canales de autoservicio y entrega a domicilio. Las acciones normativas en los principales estados han desincentivado el uso de espuma y ciertos artículos de un solo uso, lo que impulsa a los operadores a alinearse en alternativas conformes en operaciones multi-estatales. Este patrón reduce la complejidad de las unidades de mantenimiento de inventario (SKU) y favorece las soluciones de papel, fibra moldeada y artículos certificados como compostables en regiones con una aplicación normativa estricta. La combinación de cambios regulatorios y compras a escala refuerza una demanda consistente de platos, boles, vasos, tapas, cubiertos y contenedores en el mercado de vajilla desechable de los Estados Unidos.

Crecimiento de los Servicios de Kits de Comida por Comercio Electrónico y Entrega de Alimentos

Los pedidos en línea, los canales directos y la entrega a través de agregadores requieren contenedores que mantengan los alimentos intactos bajo condiciones de apilamiento, tránsito y tiempos de espera variables. Los operadores priorizan la resistencia a fugas, la integridad de las tapas y el envasado a prueba de manipulaciones para platos principales, guarniciones y bebidas, lo que conlleva un mayor uso de bandejas, contenedores tipo almeja, boles y vasos de porción. Las marcas con operaciones multi-estatales seleccionan conjuntos de envases conformes para evitar cambios de último momento cuando las normativas locales se endurecen, especialmente en el Oeste y el Noreste. El acceso a la infraestructura influye en la elección de materiales, ya que los artículos compostables requieren recolección fiable y procesamiento industrial para ofrecer los beneficios de fin de vida útil previstos. Estas condiciones mantienen los formatos de un solo uso orientados al rendimiento como elementos centrales del crecimiento liderado por la entrega a domicilio en el mercado de vajilla desechable de los Estados Unidos.

Aumento del Consumo en Movilidad y Eventos al Aire Libre

La restauración estacional al aire libre y los recintos de gran afluencia generan picos de demanda de platos, boles, vasos, tapas, bandejas y cubiertos durante los meses de mayor actividad. Los organizadores de eventos en los estados líderes prefieren artículos conformes y un etiquetado claro para minimizar la contaminación y cumplir con la normativa municipal. Los programas de la Costa Oeste a menudo incluyen la recogida de residuos orgánicos, lo que puede respaldar la recogida conjunta de alimentos y envases donde las instalaciones acepten dichos artículos[2]Fuente: Closed Loop Partners, "Compostable Packaging Infrastructure Investment Report," Closed Loop Partners, closedlooppartners.com. La disponibilidad de acceso al compostaje sigue siendo desigual, lo que mantiene a muchas series de eventos centradas en selecciones a base de fibra o reciclables que se adaptan a las condiciones locales[3]Fuente: Sustainable Packaging Coalition, "New Composting Access Data 2025," Sustainable Packaging Coalition, sustainablepackaging.org. A medida que los calendarios de eventos se amplían, esta combinación sostiene un volumen constante para los formatos de un solo uso en el mercado de vajilla desechable de los Estados Unidos.

Expansión de Líneas de Productos Biodegradables y Compostables

Las restricciones sobre PFAS en artículos de contacto con alimentos están llevando a los proveedores a reemplazar los recubrimientos heredados con barreras alternativas y a ampliar las opciones certificadas como compostables. Los fabricantes han anunciado cambios de cartera para eliminar los PFAS manteniendo al mismo tiempo el rendimiento frente a la grasa y la humedad en aplicaciones de servicio de alimentos. Las actualizaciones normativas en los estados líderes refuerzan la necesidad de alternativas conformes y fomentan actualizaciones más rápidas de los catálogos por parte de los fabricantes de mayor envergadura. Estas medidas se complementan con inversiones en capacidad en líneas a base de fibra que cumplen los nuevos estándares para la adquisición pública y privada. A medida que las opciones certificadas se expanden, las instituciones y las cuentas nacionales pueden ampliar selecciones consistentes y conformes en el mercado de vajilla desechable de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones estrictas a nivel estatal sobre el poliestireno expandido y los plásticos de un solo uso | -0.9% | Oeste, Atlántico Medio, Noreste selectivo | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de los insumos de pulpa y papel | -0.6% | Nacional, más pronunciada en los corredores dependientes de importaciones | Mediano plazo (2-4 años) |

| Modelos emergentes de suscripción de reutilización en recintos | -0.3% | Áreas metropolitanas de la Costa Oeste e instituciones selectas | Largo plazo (≥ 4 años) |

| Infraestructura limitada de compostaje industrial | -0.5% | Nacional, con una marcada brecha urbana-rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Insumos de Pulpa y Papel

El suministro de fibra, los costos de energía y las condiciones logísticas generan variabilidad en los costos de producción de artículos de papel y fibra moldeada. Los fabricantes integrados con pulpa propia o contratos a gran escala tienden a gestionar la volatilidad de manera más eficaz que los convertidores más pequeños. Las recientes inversiones en capacidad en el Sur y el Medio Oeste indican una confianza estructural en la demanda de productos a base de fibra, lo que respalda la profundidad del suministro regional y tiempos de entrega más cortos. Los compradores equilibran la variabilidad de costos con contratos plurianuales y la diversificación por sustrato para estabilizar las operaciones. Este entorno añade complejidad de planificación y puede ralentizar las decisiones de cambio dentro del mercado de vajilla desechable de los Estados Unidos.

Modelos Emergentes de Suscripción de Reutilización en Recintos

Los programas de contenedores reutilizables se están expandiendo en entornos controlados donde las devoluciones y la limpieza pueden gestionarse con equipos y personal in situ. Los operadores prueban flujos de trabajo de depósito-devolución y seguimiento digital en campus y instalaciones corporativas para reducir los residuos en condiciones estables. Los grandes proveedores de envases se están asociando con marcas de reutilización para conocer los modelos de implantación y cubrirse ante la exposición a cambios normativos. Estos programas siguen siendo limitados en escala y permanecen concentrados en áreas metropolitanas selectas, lo que contiene su impacto a corto plazo. El efecto neto es una restricción localizada más que un cambio estructural amplio en el mercado de vajilla desechable de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Contenedores Optimizados para el Transporte Superan a los Platos

Los platos representaron el 34,23% de la cuota del tamaño del mercado de vajilla desechable de los Estados Unidos en 2025, y se proyecta que las bandejas y contenedores avancen a una CAGR del 4,94% hasta 2031. Los modelos centrados en la entrega a domicilio recompensan las configuraciones apilables y los cierres de tapa ajustados que mantienen la temperatura y la textura bajo las condiciones de tránsito. Los operadores multi-unidad favorecen los tamaños estandarizados para simplificar la recogida, el empaque y el ensamblaje de pedidos. Los programas de bebidas mantienen un volumen constante para vasos y tapas en ocasiones frías y calientes. Estos patrones mantienen las adquisiciones centradas en el rendimiento predecible y la adaptación a lo largo de los períodos del día y las combinaciones de menú en el mercado de vajilla desechable de los Estados Unidos.

Las expansiones de operaciones exclusivamente de entrega ilustran el cambio operativo hacia contenedores sellados, bandejas multicompartimento y cierres a prueba de manipulaciones, especialmente en las áreas metropolitanas secundarias con un creciente tráfico fuera del local. Las transiciones regulatorias que se alejan de la espuma en los estados clave alientan a las marcas nacionales a alinearse en contenedores conformes para evitar cambios repentinos cuando las normativas se endurecen. Estas restricciones respaldan el rendimiento relativo superior de los formatos optimizados para el transporte frente a las configuraciones tradicionales solo con platos. Como resultado, las bandejas, los contenedores tipo almeja, los boles y los sistemas de vasos de porción ganan impulso en todos los canales de pedido en el mercado de vajilla desechable de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Material: Los Vientos de Cola Regulatorios Impulsan los Bioplásticos

El plástico mantuvo el 47,92% de la cuota del mercado de vajilla desechable de los Estados Unidos en 2025, mientras que se proyecta que los bioplásticos crezcan a una CAGR del 5,13% hasta 2031. Las restricciones sobre PFAS en los envases de contacto con alimentos están acelerando las actualizaciones de cartera y las innovaciones en barreras que respaldan el rendimiento conforme en aplicaciones de grasa y humedad. Los proveedores están eliminando los PFAS y ampliando sustratos alternativos, incluidas las líneas de fibra moldeada y artículos certificados como compostables, para atender las licitaciones del sector público y las grandes cuentas privadas. Las inversiones en capacidad a base de fibra y las expansiones de la plataforma de envases para cartones de huevos proporcionan un refuerzo por el lado de la oferta para los formatos de pulpa moldeada y cartón. Este conjunto de cambios respalda un desplazamiento duradero hacia materiales conformes en el mercado de vajilla desechable de los Estados Unidos.

Los fabricantes con redes integradas y plantas regionales están posicionados para gestionar la volatilidad de las materias primas con tiempos de entrega más cortos y un control de calidad más sólido. Las instalaciones nuevas y ampliadas en el Sur y el Medio Oeste indican confianza a largo plazo en la demanda a base de fibra respaldada por vientos de cola normativos. A medida que las marcas multi-estatales unifican especificaciones, los plásticos siguen utilizándose donde están permitidos, mientras que las opciones de fibra y compostables ganan terreno en las jurisdicciones con restricciones. Este enfoque equilibrado respalda el cumplimiento normativo mientras preserva la continuidad operativa. El efecto neto es una evolución gradual de la combinación de materiales más que un desplazamiento abrupto en el mercado de vajilla desechable de los Estados Unidos.

Por Usuario Final: Las Cocinas Fantasma Elevan el Dominio de los Restaurantes de Servicio Rápido

Los restaurantes de servicio rápido concentraron el 40,63% de la cuota del mercado de vajilla desechable de los Estados Unidos en 2025, y se proyecta que el catering se expanda a una CAGR del 4,61% hasta 2031. Las adquisiciones de los restaurantes de servicio rápido enfatizan contenedores, tapas y cubiertos estandarizados que pueden adaptarse a distintos formatos con una reorientación mínima y bajas tasas de error. Las instituciones adoptan unidades de mantenimiento de inventario (SKU) certificadas como compostables para respaldar los objetivos de desvío de residuos donde existe recolección y donde las instalaciones aceptan envases de contacto con alimentos. Los equipos de adquisición buscan documentación y certificaciones consistentes para superar los filtros de licitación y operar en mercados mixtos. Estas necesidades mantienen la demanda de los usuarios finales anclada a envases fiables y verificables en el mercado de vajilla desechable de los Estados Unidos.

Las operaciones exclusivamente de entrega añaden patrones de pedido predecibles que favorecen los contenedores sellados, los cierres a prueba de manipulaciones y los tamaños apilables. Las instituciones añaden contratos de larga duración que respaldan las inversiones de los proveedores en barreras libres de PFAS y capacidad de fibra moldeada. El crecimiento del catering se alinea con las solicitudes de sostenibilidad de los clientes que requieren artículos certificados e instrucciones claras de eliminación. Estas dinámicas del usuario final preservan el consumo de alta frecuencia de platos, boles, vasos, tapas, cubiertos y contenedores. El efecto combinado es una adopción estable y liderada por el cumplimiento normativo en el mercado de vajilla desechable de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Oligopolio del Servicio de Alimentos

Los distribuidores fuera de línea de servicios de alimentos representaron el 54,91% del tamaño del mercado de vajilla desechable de los Estados Unidos en 2025, mientras que se proyecta que los canales en línea crezcan a una CAGR del 4,78% hasta 2031. Los proveedores de línea amplia siguen siendo esenciales para las cuentas multi-unidad que desean entregas e facturación consolidadas. Los distribuidores también apoyan el cumplimiento normativo, el seguimiento de certificaciones y la verificación de unidades de mantenimiento de inventario (SKU) a medida que evolucionan las normativas estatales, lo que eleva el valor de la documentación y el soporte de servicio. Los portales de comercio electrónico agregan surtidos de larga cola y sirven a operadores pequeños y medianos con pedidos flexibles. Esa combinación de acceso fuera de línea y en línea mejora la disponibilidad de productos conformes en todas las regiones del mercado de vajilla desechable de los Estados Unidos.

Los grandes fabricantes también están desarrollando capacidades de venta directa a empresas junto con asociaciones con distribuidores. Las recientes combinaciones de carteras amplían el alcance logístico, aumentan la profundidad de las unidades de mantenimiento de inventario (SKU) y facilitan la implantación nacional de surtidos alineados con el cumplimiento normativo. Este enfoque dual ayuda a las marcas a responder a los cambios normativos locales sin interrumpir el servicio. A medida que los canales en línea escalan, los compradores siguen dependiendo de los servicios de los distribuidores para la formación y el soporte de cumplimiento normativo. El resultado es una estructura de distribución omnicanal en el mercado de vajilla desechable de los Estados Unidos.

Análisis Geográfico

La región Sur representó el 34,32% del tamaño del mercado de vajilla desechable de los Estados Unidos en 2025, y se proyecta que el Oeste se expanda a una CAGR del 4,17% hasta 2031. La cuota del Sur refleja una gran base de formatos de servicio rápido y restauración informal, y las inversiones continuas en capacidad regional a base de papel, lo que acorta los plazos de entrega y refuerza la fiabilidad del suministro. El crecimiento del Oeste está vinculado a las restricciones a nivel estatal que limitan la vajilla de servicio de alimentos de espuma y exigen un mayor rendimiento de recuperación, lo que impulsa la sustitución hacia líneas conformes. Los mandatos municipales de residuos orgánicos y la aceptación de artículos compostables de contacto con alimentos en muchas instalaciones respaldan el uso a escala donde operan los programas. Esta alineación normativa e infraestructural es una característica distintiva del Oeste en el mercado de vajilla desechable de los Estados Unidos.

El Medio Oeste registra un crecimiento estable respaldado por la expansión de operaciones exclusivamente de entrega en áreas metropolitanas secundarias y por inversiones del lado de la oferta en fibra moldeada y cartón. Las plantas regionales apoyan a los compradores institucionales y las cuentas privadas que exigen cumplimiento normativo documentado y entregas fiables. El Noreste combina una densa demanda urbana con un entorno regulatorio que desincentiva artículos específicos de un solo uso y favorece las alternativas conformes. El acceso a los programas de residuos orgánicos continúa expandiéndose, aunque las diferencias ciudad por ciudad siguen siendo importantes para la planificación del fin de vida útil. Estas condiciones configuran las elecciones de adquisición de instituciones y marcas nacionales en el mercado de vajilla desechable de los Estados Unidos.

Los pasos federales para eliminar gradualmente los plásticos de un solo uso en los terrenos públicos otorgan al Oeste un efecto de demostración en el sector público para las selecciones de vajilla conforme. Esta influencia se extiende más allá de los parques y las concesiones a medida que los proveedores y operadores adaptan el etiquetado y las certificaciones para un uso más amplio. La estandarización resultante reduce los costos de cambio cuando las normativas estatales o municipales se endurecen y mejora los resultados de la formación del personal. Donde el acceso al compostaje es limitado, los compradores equilibran los beneficios compostables con consideraciones prácticas en torno a la eliminación y la contaminación. Estas realidades regionales orientan cómo se seleccionan e implementan los productos en el mercado de vajilla desechable de los Estados Unidos.

Panorama Competitivo

El campo competitivo está moderadamente consolidado con carteras de múltiples marcas que abarcan líneas de papel, fibra moldeada, plástico y compostables. Los grandes actores han invertido en capacidad, barreras libres de PFAS y catálogos listos para certificación para adaptarse a la demanda impulsada por la normativa en las regiones clave. Los adquirentes están combinando redes logísticas y ampliando la profundidad de las unidades de mantenimiento de inventario (SKU) para servir tanto a los socios distribuidores como a las cuentas empresariales directas. Este alcance respalda el despliegue rápido de productos conformes y documentación en redes multi-estatales. Estos movimientos alinean las carteras con las necesidades del mercado de vajilla desechable de los Estados Unidos.

Las recientes combinaciones han unificado conjuntos de marcas complementarias y han creado ventajas de escala en el cumplimiento directo hacia las empresas. La mayor de estas transacciones añade una considerable amplitud de unidades de mantenimiento de inventario (SKU) y cobertura nacional para envases de alimentos, bebidas y especialidades. Los fabricantes también están participando en proyectos piloto de reutilización e inversiones estratégicas para conocer los modelos operativos y cubrirse ante la exposición a largo plazo a los cambios normativos. La combinación de innovación en artículos de un solo uso y bancos de pruebas de reutilización selectivos indica un enfoque incremental hacia la circularidad. Este equilibrio está ajustado al cumplimiento normativo y las necesidades del cliente en el mercado de vajilla desechable de los Estados Unidos.

La innovación en materiales se centra en barreras libres de PFAS, la conformación de fibra moldeada y las certificaciones que facilitan la aceptación municipal y las licitaciones institucionales. Los proveedores con activos integrados de pulpa y conversión pueden gestionar mejor la volatilidad de los insumos y los plazos de entrega. Las políticas de aceptación municipal e institucional aún varían según el sustrato y el proceso, lo que hace que el etiquetado y la documentación sean esenciales para el uso a escala. Estas dinámicas configuran las hojas de ruta de productos y la asignación de capacidad en todo el mercado de vajilla desechable de los Estados Unidos.

Líderes de la Industria de Vajilla Desechable de los Estados Unidos

Dart Container Corporation

Georgia-Pacific LLC (Dixie)

Reynolds Consumer Products (Hefty)

Huhtamaki (Oscar Mayer Chinet)

Pactiv Evergreen Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Intervine se asoció con Better Earth para abordar los desafíos de residuos en vuelo en la industria de la aviación. Better Earth proporciona vajilla de servicio compostable certificada por BPI y duradera, incluidos contenedores de fibra moldeada, cubiertos y vasos, junto con asociaciones de infraestructura, herramientas digitales como el portal Betterbin y servicios de consultoría para ayudar a las aerolíneas a ampliar la capacidad de compostaje y escalar las iniciativas de sostenibilidad de manera eficaz.

- Septiembre de 2025: Dickey's Barbecue Pit amplió su huella de cocinas fantasma con 28 nuevas instalaciones exclusivas de entrega a domicilio en diez estados. El despliegue en áreas metropolitanas secundarias aumenta el uso de contenedores estandarizados y apilables y cierres a prueba de manipulaciones para una integridad de entrega fiable. La expansión refuerza la demanda de envases optimizados para el transporte en nuevos mercados locales que dependen de los pedidos fuera del local. El crecimiento de la red respalda la difusión más amplia de los estándares de envasado con prioridad en la entrega a domicilio en el mercado de vajilla desechable de los Estados Unidos.

- Abril de 2025: Novolex completó su adquisición de Pactiv Evergreen, combinando más de 250 marcas con una cobertura nacional ampliada. La transacción fortalece el cumplimiento directo hacia las empresas, amplía las carteras de materiales y alinea la documentación de cumplimiento normativo para los operadores multi-estatales. La escala combinada respalda un despliegue más rápido de unidades de mantenimiento de inventario (SKU) conformes y certificaciones en regiones reguladas.

- Abril de 2025: Huhtamaki adquirió Zellwin Farms por USD 15 millones para reforzar la capacidad de fibra moldeada y su posicionamiento en América del Norte. La adquisición complementa las inversiones previas en plataformas que apoyan a los compradores institucionales y las grandes cuentas privadas. También fortalece la profundidad del suministro para los formatos a base de fibra alineados con los requisitos de ausencia de PFAS y compostabilidad. El movimiento respalda el crecimiento a largo plazo en las ofertas de fibra conforme en el mercado de vajilla desechable de los Estados Unidos.

Alcance del Informe del Mercado de Vajilla Desechable de los Estados Unidos

| Platos |

| Boles |

| Vasos y Tapas |

| Cubiertos |

| Bandejas y Contenedores |

| Servilletas y Otros |

| Plástico |

| Papel y Cartón |

| Bagazo y Fibra Moldeada |

| Bioplásticos (PLA, PHA) |

| Lámina de Aluminio |

| Hogar |

| Servicio de Alimentos - Restaurantes de Servicio Rápido |

| Servicio de Alimentos - Restaurantes de Servicio Completo |

| Catering y Banquetes |

| Institucional (Escuelas, Hospitales) |

| Otros (Aerolíneas, Eventos) |

| Supermercados e Hipermercados |

| Venta al por Mayor (Cash & Carry) |

| Distribuidores de Servicio de Alimentos |

| Comercio Electrónico Minorista |

| Portales en Línea de Venta Directa a Empresas |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Platos |

| Boles | |

| Vasos y Tapas | |

| Cubiertos | |

| Bandejas y Contenedores | |

| Servilletas y Otros | |

| Por Tipo de Material | Plástico |

| Papel y Cartón | |

| Bagazo y Fibra Moldeada | |

| Bioplásticos (PLA, PHA) | |

| Lámina de Aluminio | |

| Por Usuario Final | Hogar |

| Servicio de Alimentos - Restaurantes de Servicio Rápido | |

| Servicio de Alimentos - Restaurantes de Servicio Completo | |

| Catering y Banquetes | |

| Institucional (Escuelas, Hospitales) | |

| Otros (Aerolíneas, Eventos) | |

| Por Canal de Distribución | Supermercados e Hipermercados |

| Venta al por Mayor (Cash & Carry) | |

| Distribuidores de Servicio de Alimentos | |

| Comercio Electrónico Minorista | |

| Portales en Línea de Venta Directa a Empresas | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de vajilla desechable de los Estados Unidos?

El tamaño del mercado de vajilla desechable de los Estados Unidos es de USD 7,58 mil millones en 2026 y se proyecta que alcance USD 9,14 mil millones en 2031 a una CAGR del 3,82%.

¿Qué segmentos se están expandiendo más rápidamente dentro del mercado de vajilla desechable de los Estados Unidos?

Se proyecta que las bandejas y contenedores crezcan a una CAGR del 4,94%, los bioplásticos a una CAGR del 5,13%, los canales en línea a una CAGR del 4,78% y el catering a una CAGR del 4,61%.

¿Cómo están configurando las regulaciones las elecciones de materiales en el mercado de vajilla desechable de los Estados Unidos?

Las normativas a nivel estatal desincentivan la espuma y los PFAS en los envases de contacto con alimentos, lo que acelera un cambio hacia barreras libres de PFAS, fibra moldeada y opciones certificadas como compostables.

¿Qué factores regionales impulsan los patrones de adopción en los Estados Unidos?

El Sur concentra la mayor cuota en 2025 con el 34,32%, mientras que el Oeste crece más rápido debido a la normativa y los programas de residuos orgánicos; el acceso local al compostaje suele determinar las vías de fin de vida útil.

¿Qué desarrollos podrían influir en la fiabilidad del suministro?

La nueva capacidad de los Estados Unidos a base de papel, las inversiones en plataformas de fibra y las combinaciones de carteras aumentan la profundidad de las unidades de mantenimiento de inventario (SKU) y mejoran el suministro alineado con el cumplimiento normativo en los estados regulados.

¿Cómo afectan los compradores institucionales a la demanda en este espacio?

Las instituciones priorizan las opciones certificadas como compostables y la documentación clara para las auditorías, lo que respalda una adopción constante donde los programas de recogida de residuos orgánicos aceptan envases de contacto con alimentos.

Última actualización de la página el: