Tamaño y Participación del Mercado de Lubricantes Sintéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

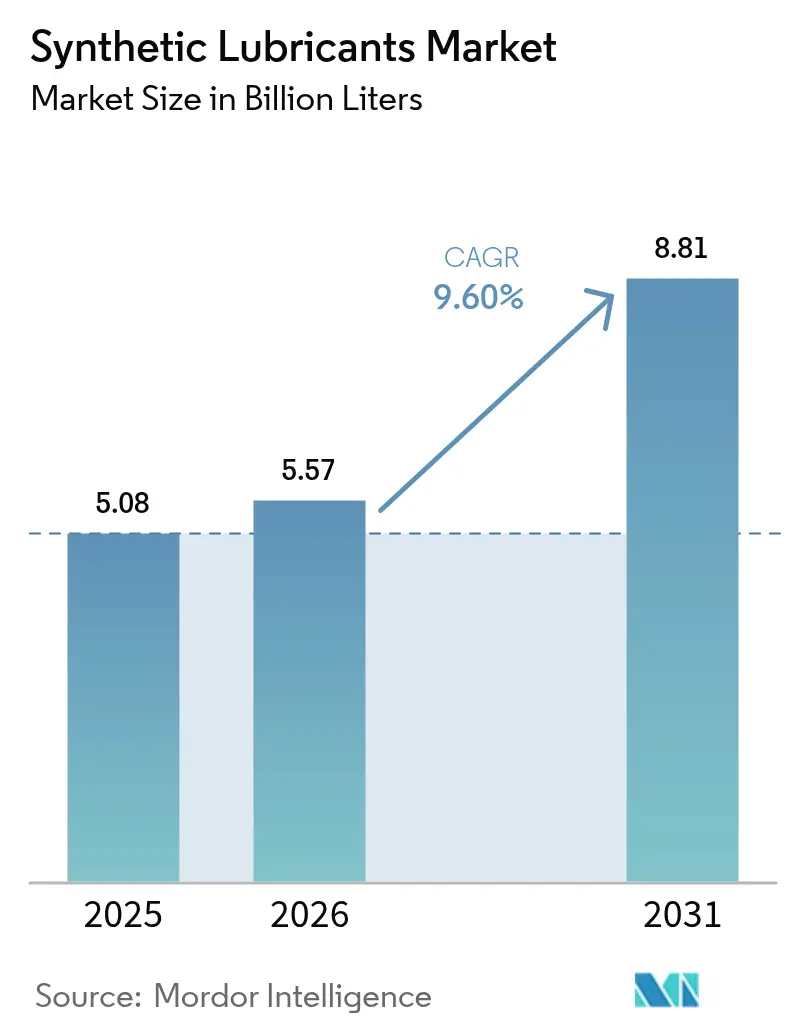

| Volumen del Mercado (2026) | 5.57 Mil millones de litros |

| Volumen del Mercado (2031) | 8.81 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 9.60% CAGR |

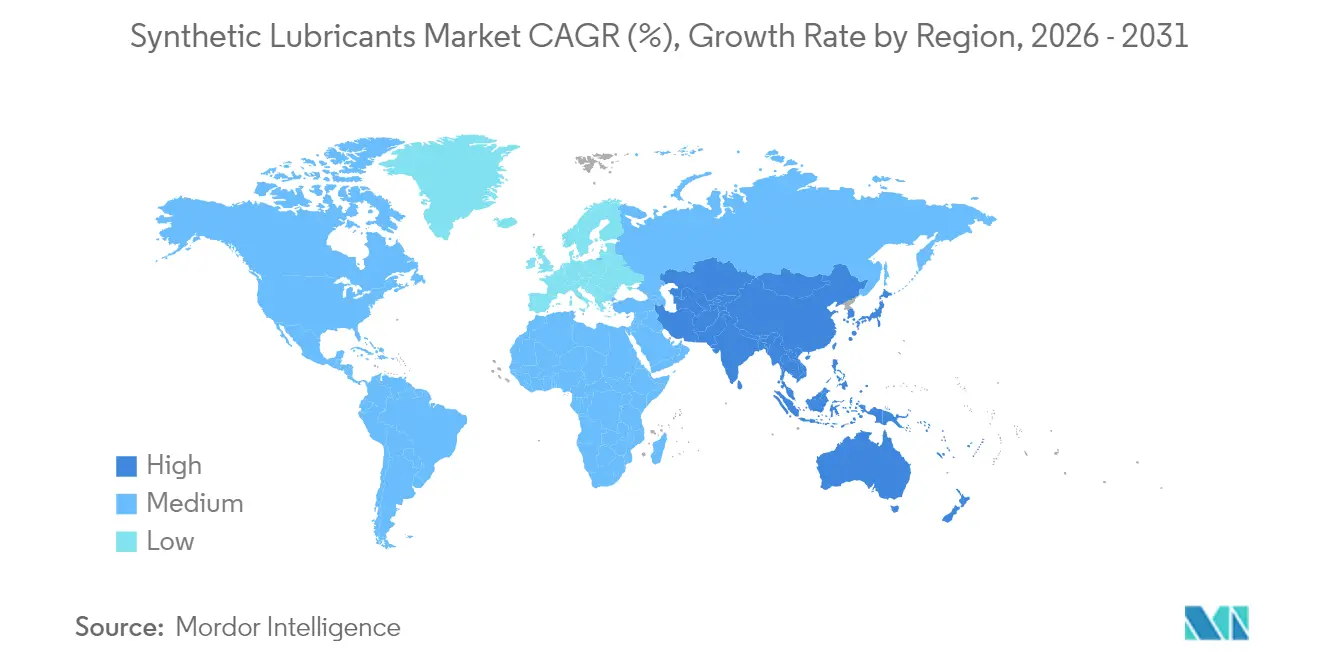

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

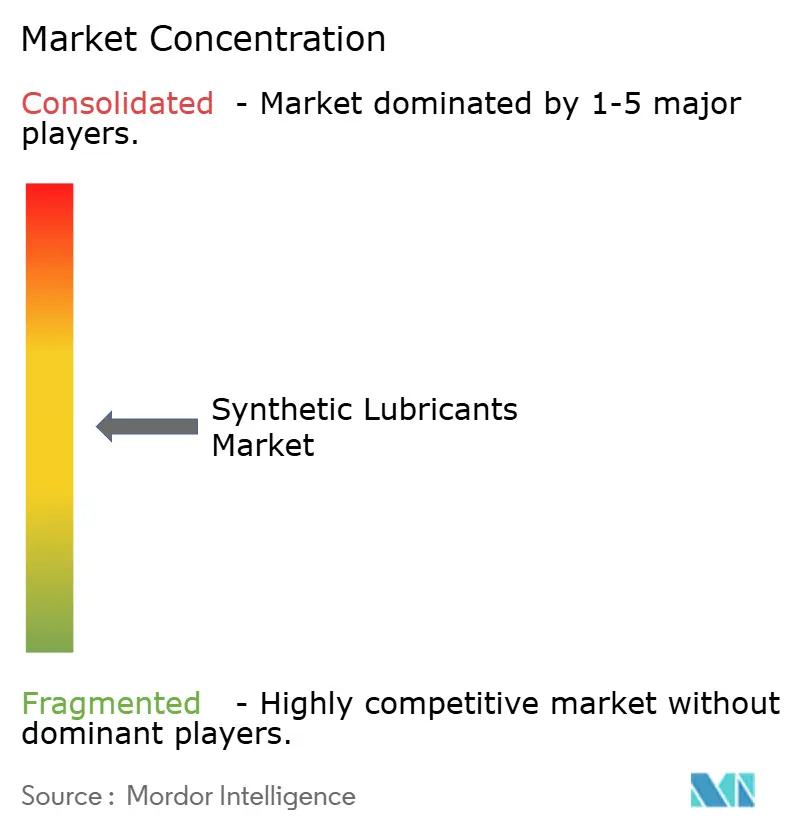

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Sintéticos por Mordor Intelligence

El tamaño del mercado de lubricantes sintéticos en 2026 se estima en 5,57 mil millones de litros, creciendo desde el valor de 2025 de 5,08 mil millones de litros, con proyecciones para 2031 que muestran 8,81 mil millones de litros, creciendo a una CAGR del 9,6% durante 2026-2031. El aumento de la demanda de aceites de motor de menor viscosidad, la creciente presión regulatoria sobre la economía de combustible y la rápida adopción de fluidos de alto rendimiento en líneas de fabricación automatizadas son los principales motores de crecimiento. El mercado de lubricantes sintéticos también se beneficia de la introducción de la especificación ILSAC GF-7, vigente desde marzo de 2025, que obliga a los fabricantes de automóviles y redes de servicio a migrar hacia formulaciones avanzadas a base de PAO y PAG. Las inversiones continuas en capacidad de PAO metalocénico, junto con lanzamientos de productos adaptados a las nuevas categorías API y ACEA, refuerzan la seguridad del suministro e impulsan la innovación en formulación. En este contexto, Asia-Pacífico mantiene el liderazgo tanto en consumo como en crecimiento, apoyado por la gran base manufacturera de China y el parque vehicular en recuperación de India.

Conclusiones Clave del Informe

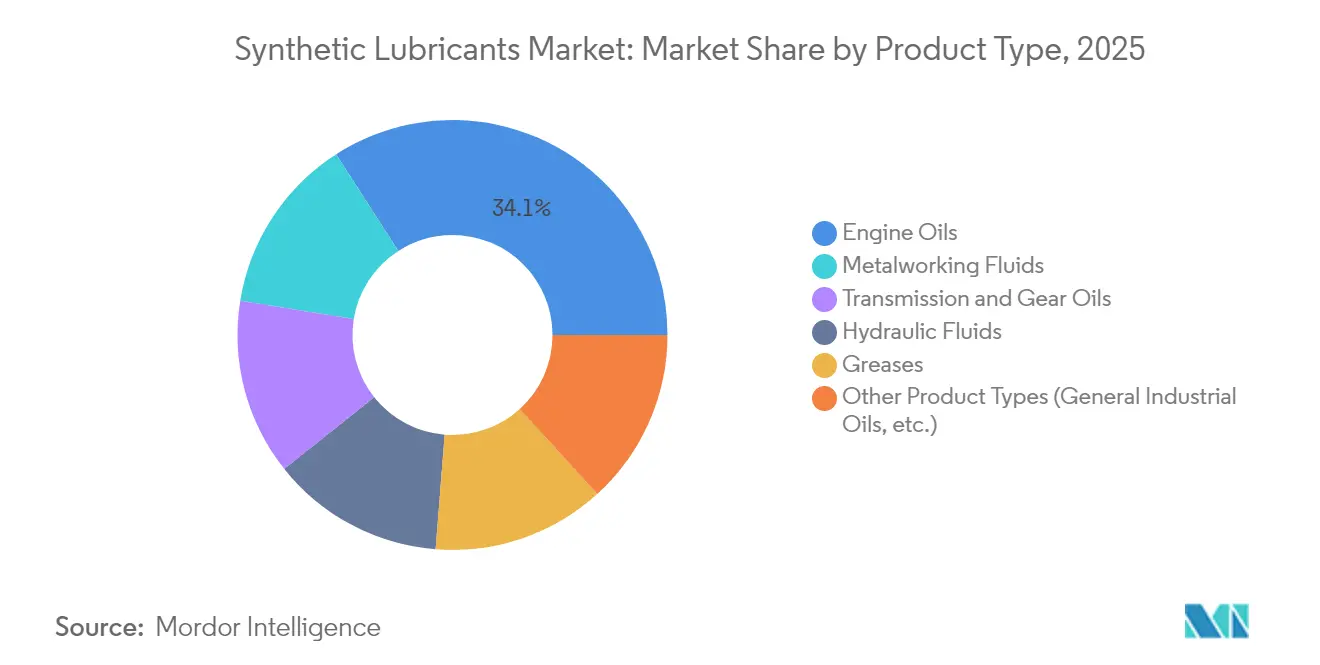

- Por tipo de producto, los aceites de motor retuvieron el 34,10% de la participación del mercado de lubricantes sintéticos en 2025, mientras que se proyecta que los fluidos de metalurgia crecerán más rápido con una CAGR del 10,84% hasta 2031.

- Por aceite base, la Polialfaolefina (PAO) mantuvo el 45,70% de la participación del mercado de lubricantes sintéticos en 2025; se prevé que el Polialquilenglicol (PAG) se expanda a una CAGR del 10,95% hasta 2031.

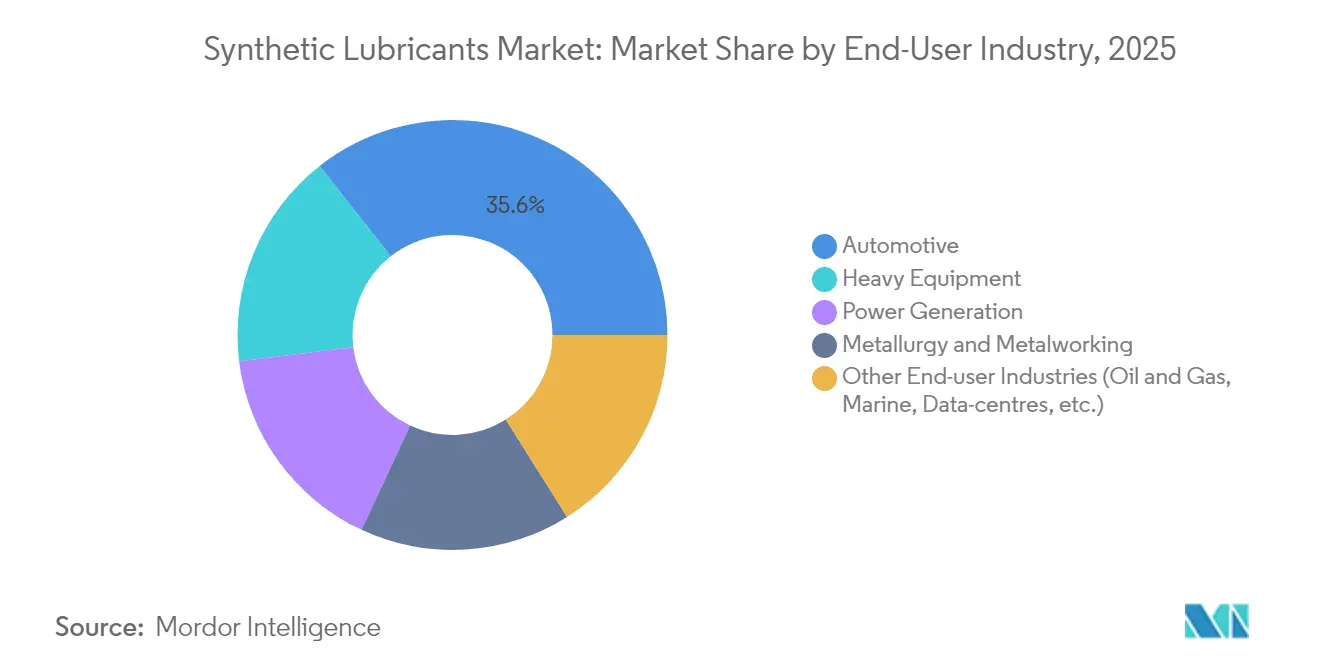

- Por usuario final, las aplicaciones automotrices representaron el 35,60% del tamaño del mercado de lubricantes sintéticos en 2025, mientras que los equipos pesados están preparados para registrar una CAGR del 10,35% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 40,00% del mercado de lubricantes sintéticos en 2025 y avanza a una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lubricantes Sintéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Creciente de Aceites de Motor Sintéticos de Alto Rendimiento en el Mercado de Posventa Automotriz | + 2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Emisiones y Economía de Combustible | + 2.5% | Global, liderado por Europa (Euro 7), América del Norte (EPA 2026), Asia-Pacífico (China VI) | Largo plazo (≥ 4 años) |

| Crecimiento en la Automatización Industrial que Demanda Aceites Hidráulicos y de Engranajes Avanzados | + 2.2% | Núcleo en APAC, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Expansión en Aeroespacial y Defensa que Requiere Aceites Sintéticos para Turbinas | + 1.8% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge en Instalaciones de Energía Eólica Offshore que Impulsa Aceites Sintéticos de Larga Duración para Cajas de Engranajes | + 1.5% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Aceites de Motor Sintéticos de Alto Rendimiento en el Mercado de Posventa Automotriz

El giro del mercado de posventa posterior a 2024 hacia aceites de motor totalmente sintéticos se hizo pronunciado una vez que el estándar API SQ entró en vigor en marzo de 2025. La línea Helix Ultra de Shell, que cumple con la nueva categoría, demuestra plena retención de potencia y mejor economía de combustible, convenciendo a los centros de servicio de recomendar los sintéticos premium como rellenos predeterminados [1]Shell Plc, "Presentación de Helix Ultra con PurePlus," shell.com. La preferencia del mercado está cambiando rápidamente hacia grados 0W-20 e incluso 0W-8, ya que la menor viscosidad mejora la eficiencia de combustible durante los arranques en frío. Los aceites de engranajes totalmente sintéticos premium de Valvoline, lanzados a finales de 2024, ofrecen una protección contra el desgaste cuatro veces superior a la de los productos convencionales y generan primas de precio que los clientes aceptan cuando se les explica el costo total de propiedad. América del Norte y Europa siguen a la vanguardia gracias a una mayor exigencia regulatoria y conciencia del consumidor, aunque el impulso se está extendiendo a los mercados urbanos de Asia-Pacífico a medida que las redes de concesionarios destacan los intervalos de drenaje extendidos.

Regulaciones Estrictas de Emisiones y Economía de Combustible

Julio de 2025 marcó el inicio planificado del Euro 7, mientras que la EPA 2026 endurece los requisitos para vehículos pesados en los Estados Unidos. Estas normativas exigen grados de menor viscosidad como 5W-20 y 0W-20, obligando a los formuladores de lubricantes a aumentar la estabilidad a la oxidación para satisfacer los límites de servicio extendidos de 650.000 millas para los motores diésel de próxima generación. La especificación ILSAC GF-7 añade protección contra LSPI y control del desgaste de la cadena de distribución que los aceites minerales tienen dificultades para alcanzar, haciendo que los aceites base sintéticos sean indispensables. Los marcos China VI en evolución de China y Bharat Stage VII de India están convergiendo hacia umbrales similares, lo que efectivamente globaliza los requisitos más estrictos. Los estándares armonizados benefician a los proveedores multinacionales que pueden implementar una sola formulación en todo el mundo, reduciendo los ciclos de validación y fortaleciendo las economías de escala.

Crecimiento en la Automatización Industrial que Demanda Aceites Hidráulicos y de Engranajes Avanzados

La acelerada automatización de fábricas eleva la demanda de fluidos hidráulicos de precisión capaces de mantener una viscosidad estable bajo carga y temperatura variables. La Asociación Nacional de Potencia de Fluidos observa un renovado crecimiento en los envíos de equipos de potencia de fluidos en 2025 tras un mínimo cíclico, reflejando el gasto de capital en equipos automatizados. Estudios de Mobil muestran que los fluidos hidráulicos sintéticos pueden reducir el consumo de energía en excavadoras en un 3,6%, ahorrando combustible y reduciendo emisiones. Los programas de mantenimiento predictivo añaden impulso a medida que los gerentes de planta especifican fluidos de larga vida que permanecen en servicio más de 8.000 horas entre cambios, disminuyendo el tiempo de inactividad. Asia-Pacífico es central, dadas las instalaciones industriales a gran escala en China, India y el Sudeste Asiático que ahora integran controles de Industria 4.0 y, por tanto, demandan lubricación de alto rendimiento.

Rápida Expansión en Aeroespacial, Defensa y Energías Renovables Offshore que Demanda Aceites Sintéticos para Turbinas y Cajas de Engranajes

El mercado aeroespacial y de defensa se recuperó rápidamente, pasando de 856.300 millones de USD en 2022 a 922.200 millones de USD en 2023, e impulsó requisitos adicionales de lubricantes para turbinas más calientes y de mayor presión. Los gastos de defensa de los Estados Unidos de 886.000 millones de USD en 2024 sostienen las tasas de construcción de aviones militares y navales, cada uno de los cuales requiere fluidos sintéticos que toleren cargas térmicas extremas. Paralelamente, la capacidad de energía eólica offshore superó los 52 GW solo en la cartera de proyectos de los Estados Unidos, intensificando la necesidad de aceites para cajas de engranajes que duren 10 años en el mar resistiendo las grietas de corrosión por contacto. El Omala S5 Wind 320 de Shell y el Mobil SHC Gear 320 WindPower de ExxonMobil ilustran el salto de rendimiento ahora posible, impulsando el mercado de lubricantes sintéticos hacia nichos de servicio en energías renovables. En conjunto, el sector aeroespacial, de defensa y de energías renovables offshore elevan la demanda de mezclas de ésteres de alta temperatura, PAO y PAG con químicas antidesgaste avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Inicial Frente a los Aceites Minerales | -1.8% | Global, más pronunciado en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Creciente Flota de Vehículos Eléctricos que Reduce la Demanda de Aceites de Motor | -1.5% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Materia Prima de Polialfaolefina (PAO) | -1.2% | Global, con concentración de suministro en América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial de los Lubricantes Sintéticos

Los productos totalmente sintéticos suelen venderse a precios dos o tres veces superiores a los de los aceites minerales, una diferencia que sigue siendo un obstáculo en los segmentos sensibles al costo. En ciclos de servicio cortos, el beneficio de los drenajes extendidos se atenúa, lo que impide a los gestores de flotas en economías en desarrollo justificar la prima. Los datos de Caltex confirman que cuando los intervalos de servicio se sitúan por debajo de los 5.000 km, el retorno de la inversión es difícil de asegurar. Sin embargo, el aumento de los precios del crudo está elevando la base de costos de los aceites minerales más rápido que la de los sintéticos, reduciendo la brecha. Mientras tanto, las herramientas de mantenimiento predictivo subrayan los ahorros a lo largo de la vida útil, erosionando gradualmente la resistencia entre las flotas comerciales.

Creciente Flota de Vehículos Eléctricos

Los vehículos eléctricos de batería pura prescinden por completo de los aceites de motor, ajustando las perspectivas de los lubricantes tradicionales para el cárter en los mercados maduros. La Sociedad Química Americana proyecta reducciones notables en los volúmenes de lubricantes automotrices a medida que se acelera la adopción de vehículos eléctricos. No obstante, la electrificación abre oportunidades adyacentes en fluidos para transmisiones eléctricas, gestión térmica de refrigerantes y formulaciones de grasa dedicadas. Los fluidos EV-Plus de Shell y el e-lubricante a base de agua de TotalEnergies, que reduce el potencial de calentamiento global en un 30%, destacan el giro hacia fluidos diseñados específicamente para trenes de transmisión eléctricos. El mercado de lubricantes sintéticos, por tanto, pivota en lugar de contraerse, desplazando su mezcla de productos mientras mantiene el crecimiento en valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Lideran a Pesar de los Vientos en Contra de los Vehículos Eléctricos

Los aceites de motor capturaron el 34,10% del mercado de lubricantes sintéticos en 2025 por volumen, una posición protegida por la vasta base instalada de vehículos de combustión interna y la superior longevidad que ofrecen los sintéticos. Los aceites de transmisión y engranajes siguen como la segunda categoría más grande porque tanto las líneas de fabricación automatizadas como las turbinas eólicas requieren formulaciones de alto rendimiento y funcionamiento limpio. Los fluidos hidráulicos se benefician de un repunte en la construcción y la integración de la robótica, suministrando viscosidad estable en amplios rangos de temperatura. Las grasas siguen siendo indispensables en los actuadores aeroespaciales y las juntas de maquinaria pesada donde la lubricación sin goteo es vital. Los fluidos de metalurgia, aunque con una menor participación en volumen, avanzan a la CAGR más rápida del 10,84% a medida que maduran el mecanizado de precisión y la fabricación aditiva.

Las perspectivas del segmento están moldeadas por ILSAC GF-7 y API SQ, ambos de los cuales reducen el desgaste permisible y la ocurrencia de LSPI. Este cambio favorece a los sintéticos premium que pueden sostener drenajes más largos, reduciendo las visitas al taller y la eliminación de aceite. Además, los fluidos de metalurgia con baja niebla y alto punto de inflamación mitigan los riesgos laborales, llevando a las fábricas a migrar hacia sistemas sintéticos de éster y PAG. En conjunto, estas tendencias aseguran que el tamaño del mercado de lubricantes sintéticos para fluidos más allá de los aceites de motor se expanda de manera constante hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aceite Base: El Dominio del PAO Enfrenta el Desafío del PAG

Las polialfaolefinas ocuparon el 45,70% del mercado de lubricantes sintéticos en 2025 porque los fabricantes de equipos originales respaldan su equilibrada capacidad de flujo en frío y a alta temperatura. El SpectraSyn MaX de ExxonMobil muestra cómo los catalizadores metalocénicos permiten una volatilidad ultralow, mejorando la economía de combustible en grados 0W-16 y más delgados. Los aceites base de éster mantienen su posición en la aviación, donde el punto de inflamación y la compatibilidad con elastómeros son importantes, mientras que los sintéticos del Grupo III y GTL ganan participación gracias a su menor costo y mayor disponibilidad.

Los aceites base PAG están escalando rápidamente a una CAGR del 10,95%, impulsados por los requisitos de la línea de transmisión de vehículos eléctricos y compresores. La superior conductividad térmica y los productos de oxidación libres de lodos otorgan a los fluidos PAG una ventaja en motores eléctricos compactos y compresores de accionamiento directo. El centro de I+D Kingwood actualizado de Chevron Phillips Chemical, inaugurado en 2024, subraya el compromiso de los actores establecidos con la innovación en PAO convencional incluso mientras el PAG crece. La interacción entre las mejoras del PAO y la penetración del PAG definirá el posicionamiento competitivo durante el horizonte de pronóstico, asegurando que la industria de lubricantes sintéticos se enfoque igualmente en las químicas heredadas y emergentes.

Por Usuario Final: El Sector Automotriz Lidera Mientras los Equipos Pesados se Aceleran

Las aplicaciones automotrices representaron el 35,60% del tamaño del mercado de lubricantes sintéticos en 2025, ancladas por los programas de relleno de fábrica de los fabricantes de equipos originales y un mercado de posventa que cada vez más insiste en los sintéticos totales para el cumplimiento de la garantía. Los equipos pesados, desde camiones articulados de volteo hasta excavadoras hidráulicas, son el segmento estrella con una CAGR del 10,35%. Caterpillar, por ejemplo, trata los fluidos como componentes de ingeniería del tren de transmisión, impulsando la demanda de sintéticos premium conformes con TO-4 y FD-1 que extienden los intervalos de revisión.

La generación de energía consume volúmenes crecientes de aceites de turbina de éster y PAO a medida que proliferan las instalaciones de energía eólica offshore, mientras que la metalurgia y el mecanizado de precisión emplean fluidos de metalurgia que estabilizan las temperaturas de las herramientas y reducen el desperdicio. Los centros de datos son un nicho emergente que adopta fluidos dieléctricos sintéticos para la refrigeración por inmersión, aunque los volúmenes actuales siguen siendo modestos en comparación con el sector automotriz y la maquinaria pesada. En general, el auge de los equipos pesados compensa la erosión de los aceites de motor en los automóviles de pasajeros en proceso de electrificación, manteniendo el mercado de lubricantes sintéticos en una clara trayectoria ascendente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 40,00% del mercado de lubricantes sintéticos en 2025, con una perspectiva de CAGR del 10,62%. La reaceleración de China en la manufactura avanzada, junto con el repunte de dos dígitos en las ventas de vehículos en India, sustenta el consumo regional. Las nuevas plantas de mezcla en la costa de China, como la instalación de Quaker Houghton en Zhangjiagang prevista para 2026, ilustran la determinación de los proveedores por localizar el suministro para sectores de alto crecimiento. Japón mantiene la demanda de rellenos de fábrica de alta calidad, mientras que las economías del Sudeste Asiático incrementan su producción industrial, ampliando la base de clientes. El mercado de lubricantes de Vietnam está creciendo, impulsado por la fabricación automotriz y la creciente demanda de los operadores de equipos pesados.

América del Norte ocupa el segundo lugar en volumen y sigue siendo un referente tecnológico. Las normas de la EPA para 2026 y el proceso de categorías de la API impulsan a los formuladores hacia la química de aditivos de próxima generación. Estados Unidos también domina el suministro de PAO de alta viscosidad gracias a su extensa infraestructura de propileno, aunque la escasez de propileno prevista para mediados de 2025 podría presionar los márgenes. Las flotas de arenas petrolíferas y minería de Canadá, junto con las plataformas de exportación automotriz de México, añaden bolsas de demanda estable que dependen de los lubricantes sintéticos para garantizar el tiempo de actividad y la garantía.

Europa mantiene su posicionamiento premium gracias a una estricta legislación medioambiental y a los avanzados estándares técnicos de los fabricantes de equipos originales. La normativa Euro 7 exige viscosidades más bajas y una mayor compatibilidad con el postratamiento, impulsando la adopción de formulaciones enriquecidas con ésteres tanto en flotas ligeras como pesadas. El corredor de energía eólica marina del Mar del Norte y los emergentes clústeres de energías renovables de la Península Ibérica requieren aceites para engranajes de llenado de por vida que toleren la exposición a la salmuera, ampliando el alcance de las mezclas de alto valor de PAG y PAO. La base industrial de Europa del Este diversifica aún más la demanda a medida que se aceleran las inversiones en automatización. Oriente Medio y África, aunque de menor tamaño, muestran un cambio gradual del mineral al sintético, ya que los centros petroquímicos del Golfo y las minas sudafricanas apuntan a intervalos de drenaje más largos en climas adversos.

Panorama Competitivo

El mercado de lubricantes sintéticos está parcialmente consolidado con la presencia de actores principales, como Exxon Mobil Corporation, Chevron Corporation, Shell plc, TotalEnergies y BP p.l.c. (Castrol). El liderazgo consecutivo de 18 años de Shell en lubricantes globales demuestra la importancia de la escala y el reconocimiento de marca en esta industria. ExxonMobil amplió la capacidad de PAO metalocénico en Baytown para asegurar la materia prima y acortar los ciclos de desarrollo, mientras que Chevron Oronite avanza hacia la química de dispersantes y antidesgaste de próxima generación. TotalEnergies es pionera en fluidos electrónicos a base de agua con menores huellas de carbono. Las alianzas estratégicas entre los grandes fabricantes de lubricantes y los fabricantes de equipos originales, como la alianza plurianual de Shell con BMW, extendida en 2025, aseguran los volúmenes de relleno de fábrica y garantizan hojas de ruta conjuntas de desarrollo de productos.

Líderes de la Industria de Lubricantes Sintéticos

Chevron Corporation

Shell plc

Exxon Mobil Corporation

TotalEnergies

BP p.l.c. (Castrol)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Shell lanzó el aceite de motocicleta totalmente sintético Shell Advance Ultra que cumple con el nuevo estándar API SP, utilizando la Tecnología PurePlus para mejorar el rendimiento del motor y reducir la evaporación mientras mejora la economía de combustible para aplicaciones de dos ruedas.

- Noviembre de 2024: Valvoline lanzó su primer aceite de engranajes totalmente sintético premium, Valvoline Extended Protection, que afirma ofrecer cuatro veces la protección contra el desgaste de engranajes en comparación con los productos convencionales y cuenta con agentes antiespumantes y modificadores de fricción.

Alcance del Informe Global del Mercado de Lubricantes Sintéticos

Los lubricantes sintéticos son lubricantes de ingeniería química derivados de productos químicos puros, a diferencia de los lubricantes convencionales refinados a partir del petróleo crudo. Estos lubricantes no contienen nitrógeno, azufre ni ningún otro elemento dañino que conduzca a la formación de lodos y, por tanto, dañe el motor o la máquina.

El mercado de lubricantes sintéticos está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado está segmentado en aceites de motor, aceites de transmisión y engranajes, fluidos hidráulicos, fluidos de metalurgia, grasas y otros tipos de productos (aceites industriales generales, etc.). Por industria de usuario final, el mercado está segmentado en generación de energía, automotriz, equipos pesados, metalurgia y metalurgia, y otras industrias de usuarios finales (petróleo y gas, etc.). El informe ofrece el tamaño del mercado y pronósticos para 26 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan sobre la base del volumen (litros) para todos los segmentos anteriores.

| Aceites de Motor |

| Aceites de Transmisión y Engranajes |

| Fluidos Hidráulicos |

| Fluidos de Metalurgia |

| Grasas |

| Otros Tipos de Productos (Aceites Industriales Generales, etc.) |

| Polialfaolefina (PAO) |

| Ésteres |

| Polialquilenglicol (PAG) |

| Sintético Derivado del Grupo III / GTL |

| Otros (Naftaleno Alquilado, etc.) |

| Automotriz |

| Generación de Energía |

| Equipos Pesados |

| Metalurgia y Metalurgia |

| Otras Industrias de Usuarios Finales (Petróleo y Gas, Marina, Centros de Datos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aceites de Motor | |

| Aceites de Transmisión y Engranajes | ||

| Fluidos Hidráulicos | ||

| Fluidos de Metalurgia | ||

| Grasas | ||

| Otros Tipos de Productos (Aceites Industriales Generales, etc.) | ||

| Por Aceite Base | Polialfaolefina (PAO) | |

| Ésteres | ||

| Polialquilenglicol (PAG) | ||

| Sintético Derivado del Grupo III / GTL | ||

| Otros (Naftaleno Alquilado, etc.) | ||

| Por Usuario Final | Automotriz | |

| Generación de Energía | ||

| Equipos Pesados | ||

| Metalurgia y Metalurgia | ||

| Otras Industrias de Usuarios Finales (Petróleo y Gas, Marina, Centros de Datos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lubricantes sintéticos?

El tamaño del mercado de lubricantes sintéticos se estima en 5,57 mil millones de litros en 2026 y se proyecta que alcance 8,81 mil millones de litros en 2031, reflejando una CAGR del 9,6% durante 2026-2031.

¿Qué segmento de producto lidera el mercado de lubricantes sintéticos?

Los aceites de motor lideran con una participación de mercado del 34,10% en 2025, impulsados por la base instalada de vehículos de combustión interna y los intervalos de drenaje extendidos.

¿Qué tan rápido está creciendo la región de Asia-Pacífico?

Asia-Pacífico se está expandiendo a una CAGR del 10,62% hasta 2031, la más rápida entre todas las regiones, sustentada por el crecimiento manufacturero y automotriz.

¿Qué impacto tendrán los vehículos eléctricos en la demanda de lubricantes?

La adopción de vehículos eléctricos reducirá los volúmenes de aceites de motor, especialmente en Europa y América del Norte, pero abre nueva demanda de fluidos para transmisiones eléctricas y lubricantes para gestión térmica, manteniendo el crecimiento general del valor en positivo.

¿Por qué los lubricantes sintéticos son más caros que los aceites minerales?

Utilizan aceites base de ingeniería química como PAO, PAG y ésteres, además de sistemas de aditivos avanzados, que son más costosos de formular, pero ofrecen una vida útil más larga y ahorros de energía que compensan el mayor precio inicial a lo largo del tiempo.

Última actualización de la página el: