Tamaño y Participación del Mercado de Lubricantes de Pakistán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 502.63 Millones de litros |

| Volumen del Mercado (2026) | 513.49 Millones de litros |

| Volumen del Mercado (2031) | 571.62 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.16% CAGR |

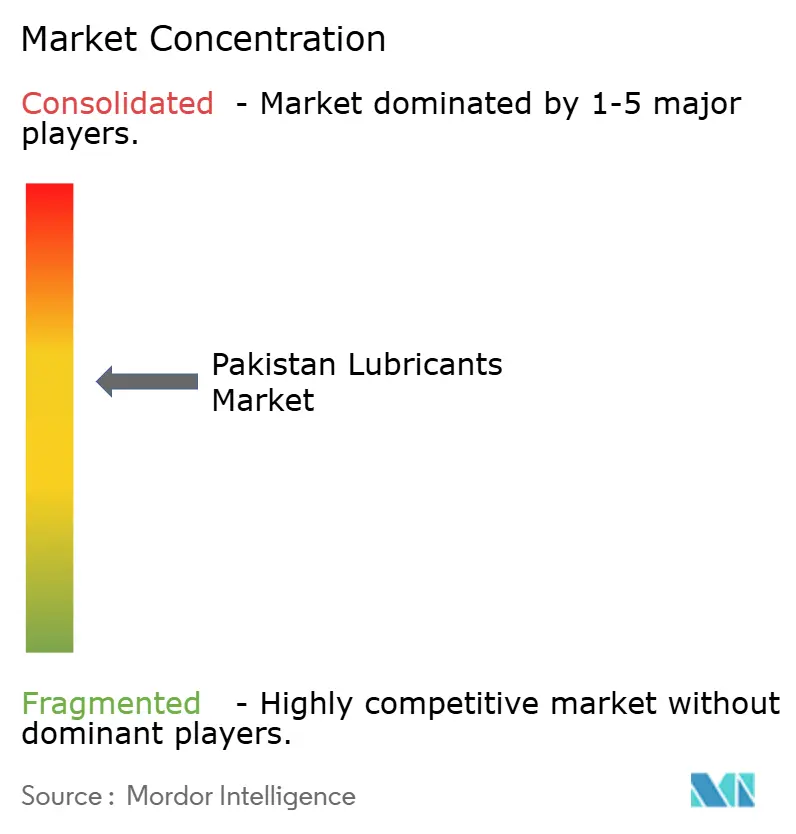

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Pakistán por Mordor Intelligence

El tamaño del Mercado de Lubricantes de Pakistán en 2026 se estima en 513,49 millones de litros, creciendo desde el valor de 2025 de 502,63 millones de litros, con proyecciones para 2031 que muestran 571,62 millones de litros, creciendo a una CAGR del 2,16% durante el período 2026-2031. La recuperación industrial estable, el gasto en infraestructura vinculado al Corredor Económico China-Pakistán y el crecimiento constante del parque vehicular están consolidando la demanda. El aumento de la actividad de generación de energía, las ampliaciones de capacidad en refinación y mezcla, y un desplazamiento gradual hacia grados sintéticos apoyan adicionalmente la expansión del volumen. Las inversiones estratégicas en comercio minorista y mezcla por parte de las multinacionales subrayan la confianza a largo plazo a pesar de la volatilidad cambiaria y las limitaciones energéticas. El auge de la logística impulsada por el comercio electrónico, normas de rendimiento de equipos más estrictas y reformas arancelarias de apoyo están abriendo oportunidades premium para los primeros participantes dentro del mercado de lubricantes de Pakistán.

Puntos Clave del Informe

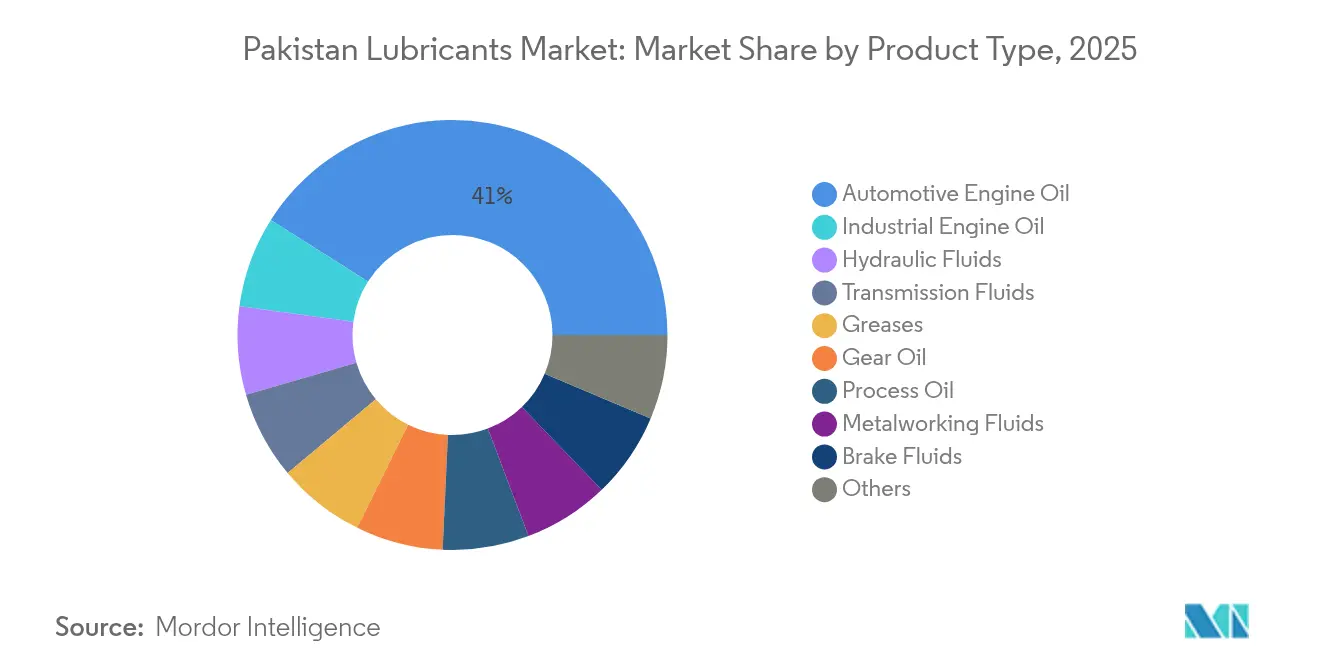

- Por categoría de producto, el aceite de motor automotriz lideró con una participación del 41,02% en el mercado de lubricantes de Pakistán en 2025; se prevé que el aceite de motor industrial se expanda a una CAGR del 2,29% hasta 2031.

- Por industria de usuario final, el segmento automotriz representó el 54,01% del tamaño del mercado de lubricantes de Pakistán en 2025, mientras que se proyecta que las aplicaciones industriales avancen a una CAGR del 2,18% hasta 2031.

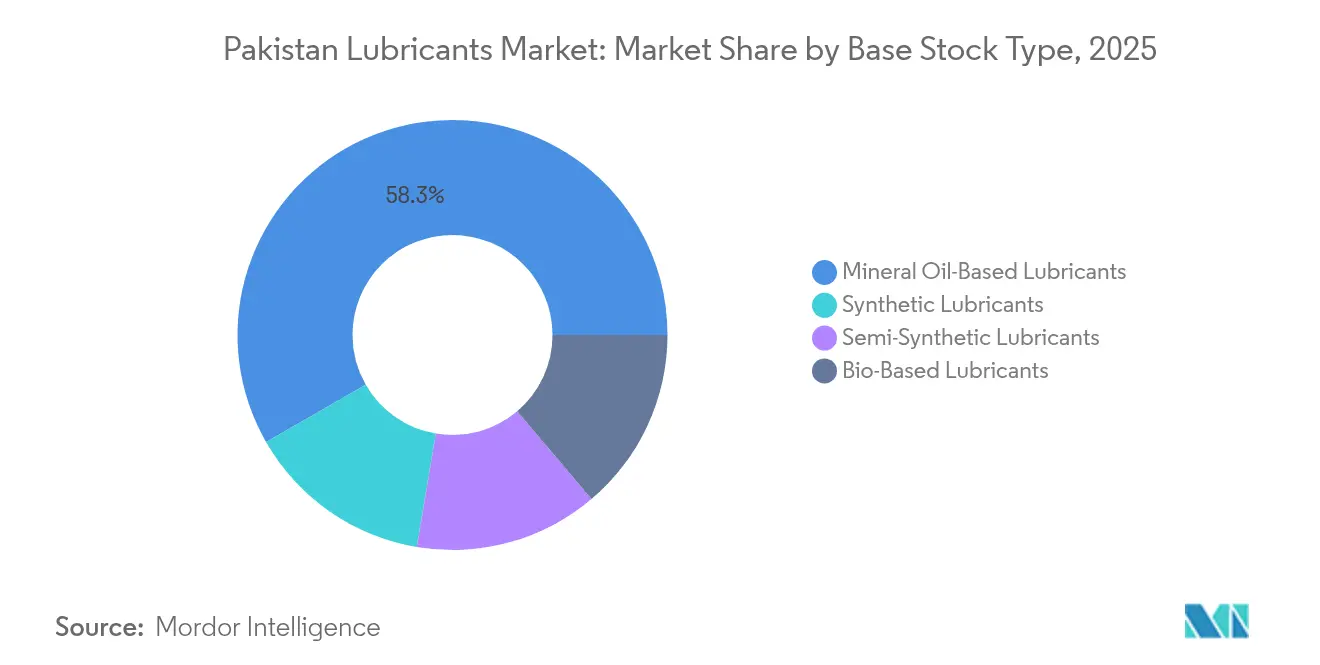

- Por tipo de aceite base, los aceites minerales capturaron el 58,29% de la participación del mercado de lubricantes de Pakistán en 2025; los lubricantes de base biológica registraron el crecimiento más rápido con una CAGR del 3,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación constante en los sectores industrial y de transporte tras el COVID-19 | +0.8% | Centros industriales de Punjab y Sindh | Mediano plazo (2-4 años) |

| Crecimiento vinculado al CPEC en corredores de camiones y logística | +0.5% | A lo largo de la ruta Gwadar–Kashgar | Largo plazo (≥ 4 años) |

| Industrialización y nuevos proyectos de energía que impulsan el consumo de lubricantes | +0.4% | Zonas industriales y sitios de generación de energía | Largo plazo (≥ 4 años) |

| Creciente cambio hacia lubricantes sintéticos para intervalos de drenaje extendidos | +0.3% | Centros urbanos y flotas comerciales | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para plantas locales de mezcla y envasado | +0.2% | Karachi, Lahore, Faisalabad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Constante en los Sectores Industrial y de Transporte Tras el COVID-19

La utilización de la manufactura se ha recuperado, impulsando la demanda de lubricantes en los sectores textil, siderúrgico y petroquímico. El kilometraje del transporte de carga se ha normalizado, elevando la demanda de aceites de motor para uso pesado en las rutas del mercado de lubricantes de Pakistán. Pakistan State Oil reportó un crecimiento del 9,7% en ventas de lubricantes para el ejercicio fiscal 2024, superando la expansión general del volumen, lo que subraya una demanda de uso final resiliente[1]Pakistan State Oil Company Limited, "PSO lidera el mercado con resiliencia y crecimiento – registra una ganancia de 13,4 mil millones en 9MFY24," psopk.com. Los operadores de carga están renovando sus flotas, que requieren aceites de mayor especificación, mientras que las plantas de energía que funcionan con fueloil mantienen una demanda constante de lubricantes para turbinas y generadores. En conjunto, estas tendencias sostienen el volumen base y orientan el uso hacia mezclas sintéticas de gama media en el mercado de lubricantes de Pakistán.

Crecimiento Vinculado al CPEC en Corredores de Camiones y Logística

El corredor de 3.000 km desde Gwadar hasta Kashgar está creando una densa red de rutas logísticas. Los camiones de largo recorrido requieren aceites multigrado premium que puedan soportar cargas térmicas más elevadas, lo que incrementa el valor por litro vendido. La construcción de carreteras, puertos y zonas económicas especiales requiere fluidos hidráulicos y aceites de engranajes para excavadoras y grúas desplegadas en el lugar. Los contratistas chinos a menudo especifican lubricantes aprobados por fabricantes de equipo original (OEM) a nivel mundial, lo que posiciona a los proveedores internacionales con vínculos de mezcla local para capturar participación de mercado. A medida que los costos del transporte transfronterizo aumentan, los operadores de flotas favorecen formulaciones de drenaje extendido que reducen el tiempo de inactividad, profundizando la penetración sintética dentro del mercado de lubricantes de Pakistán.

Industrialización y Nuevos Proyectos de Energía que Impulsan el Consumo de Lubricantes

Las plantas térmicas planificadas y en operación demandan aceites para transformadores, lubricantes para turbinas y aceites para motores de gas. Caltex tiene las líneas GST y HDAX orientadas a estos nichos. Los programas de modernización de refinerías, como la modernización de USD 1.000 millones de Cnergyico Pk Limited, requerirán aceites de proceso especiales durante las paradas y las fases de reinicio. Los avances en sectores manufactureros más amplios, incluidos el acero, los textiles y los productos químicos, incrementan la demanda de fluidos de trabajo de metales y lubricantes para engranajes. Las formulaciones premium son cada vez más preferidas para equipos críticos, lo que ayuda a migrar el volumen desde los aceites minerales básicos hacia líneas de mayor valor en el mercado de lubricantes de Pakistán.

Creciente Cambio Hacia Lubricantes Sintéticos para Intervalos de Drenaje Extendidos

Los propietarios de flotas y los operadores industriales están adoptando lubricantes sintéticos para reducir los ciclos de mantenimiento y mejorar la economía de combustible. Shell presentó "Shell Lubricant Solutions" en mayo de 2024 para aprovechar este cambio hacia grados premium. Los motores de nueva generación que ingresan a la mezcla vehicular de Pakistán exigen clasificaciones API SP y ACEA C3 que requieren aceites base sintéticos o semisintéticos. Las menores frecuencias de cambio de aceite son atractivas para los camiones de largo recorrido, donde el acceso a talleres en rutas rurales sigue siendo limitado. A medida que mejoran la tecnología de aditivos y la sofisticación de la mezcla local, los lubricantes sintéticos están preparados para capturar puntos incrementales de participación del mercado de lubricantes de Pakistán.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia de importaciones de aceite base que afecta la estabilidad de costos | -0.6% | Refinerías y mezcladoras costeras | Corto plazo (≤ 2 años) |

| Alta prevalencia de marcas falsificadas y no organizadas | -0.4% | Mercados rurales y semiurbanos | Mediano plazo (2-4 años) |

| Escasez de energía y presión inflacionaria que limita la producción industrial | -0.3% | Industrias de uso intensivo de energía a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Importaciones de Aceite Base que Afecta la Estabilidad de Costos

Casi todos los insumos del Grupo II y Grupo III son importados, lo que expone a los mezcladores a fluctuaciones cambiarias y choques en los fletes. La Política Arancelaria Nacional 2025-30 mantiene un arancel del 11% sobre los aceites base frente al 20% sobre los lubricantes terminados, lo que impulsa a las empresas a mezclar localmente, pero aun así las deja vulnerables a facturas de importación volátiles. La depreciación del tipo de cambio comprime los márgenes de los actores que no pueden trasladar los costos hacia abajo en la cadena. Los amortiguadores de inventario se encarecen, lo que tensiona el capital de trabajo y ocasionalmente ajusta el suministro, especialmente para los sintéticos premium dentro del mercado de lubricantes de Pakistán.

Alta Prevalencia de Marcas Falsificadas y No Organizadas

Los recicladores informales re-refinan aceites usados con un procesamiento mínimo, inundando el mercado con envases baratos y falsificados. Las investigaciones muestran que el 61% del aceite de motor recolectado se reutiliza directamente como combustible comercial o lubricante de calidad inferior[2]Mohammad Nafees et al., "Producción, Reutilización y Reciclaje de aceite de motor usado en Pakistán: Un Estudio de Caso," xisdxjxsu.asia. Las falsificaciones erosionan la confianza y reducen la disposición a pagar por lubricantes sintéticos de marca, particularmente fuera de las principales ciudades. Los actores legítimos deben invertir en envases a prueba de manipulaciones y educación al consumidor, lo que aumenta el gasto en marketing y la complejidad en los canales rurales del mercado de lubricantes de Pakistán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Mantienen el Liderazgo Mientras los Grados Industriales se Aceleran

El aceite de motor automotriz retuvo una participación del 41,02% en el mercado de lubricantes de Pakistán en 2025, lo que refleja un parque vehicular amplio y envejecido que sigue las prácticas de mantenimiento tradicionales. El aceite de motor industrial, impulsado por las inversiones en energía y manufactura, es el segmento de más rápido crecimiento, con una CAGR del 2,29% hasta 2031. Los fluidos de transmisión y los aceites de engranajes se benefician del mayor despliegue de maquinaria pesada para uso fuera de carretera en los proyectos del CPEC, mientras que los fluidos hidráulicos siguen las ventas de equipos de construcción. Los fluidos de frenos y las grasas, aunque de menor volumen, ganan relevancia a medida que las normas de seguridad vehicular se vuelven cada vez más estrictas. Los grados especiales como el aceite de turbina y el aceite de transformador sirven a activos de energía críticos, con aprobaciones de fabricantes de equipo original (OEM) que impulsan precios premium. Los sintéticos premium ahora permean múltiples líneas de productos, elevando los precios de venta promedio en el mercado de lubricantes de Pakistán.

La creciente adopción de productos sintéticos está transformando la dinámica de la mezcla de productos. La orientación de los fabricantes de equipo original (OEM) sobre los intervalos de drenaje se está extendiendo, y los operadores de flotas prefieren los sintéticos completos multigrado para motores diésel que recorren altos kilometrajes en el corredor Karachi–Lahore. Los compradores industriales están migrando hacia aceites hidráulicos antidesgaste que prolongan la vida útil de los componentes bajo condiciones de cortes de energía intermitentes. Los aceites de proceso, utilizados en productos de caucho y plástico, se correlacionan con la manufactura de consumo localizada. Los fluidos de trabajo de metales están experimentando una demanda incremental por las revisiones de plantas siderúrgicas y los clústeres de ingeniería ligera orientados a la exportación, ampliando la diversidad de productos dentro del mercado de lubricantes de Pakistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Automotriz Domina, el Consumo Industrial Gana Tracción

El canal automotriz representó el 54,01% de la participación del mercado de lubricantes de Pakistán en 2025, abarcando automóviles de pasajeros, autobuses, camiones y un sustancial segmento de vehículos de dos ruedas. El uso industrial se está expandiendo a una CAGR del 2,18% a medida que las inversiones en energía y manufactura impulsan una mayor intensidad de lubricantes. La maquinaria de construcción y minería depende cada vez más de aceites de engranajes de alta carga y grasas EP, mientras que la creciente urbanización impulsa el uso de estos productos en grupos electrógenos. Los volúmenes marinos son modestos pero crecientes, impulsados por la renovación de la flota costera y la actividad en el puerto de Gwadar. El sector aeroespacial sigue siendo un mercado incipiente, pero podría crecer si procede la modernización de la flota de la aerolínea nacional, lo que apunta a futuros volúmenes de nicho de aceites de turbina de alta especificación en la industria de lubricantes de Pakistán.

La generación de energía se destaca como un subsegmento industrial clave. Los fluidos de turbinas y transformadores experimentan una demanda confiable de las plantas térmicas heredadas con contratos de suministro de combustible a largo plazo. El procesamiento textil necesita aceites para husos de alta velocidad que resisten la oxidación a las elevadas temperaturas de los telares. El crecimiento en la producción de acero sostiene la demanda de lubricantes para engranajes abiertos en colada continua y laminadores. La perforación de petróleo y gas requiere aceites para motores de lodo y lubricantes de fondo de pozo que soporten alta presión, añadiendo segmentos premium al mercado de lubricantes de Pakistán.

Por Tipo de Aceite Base: Los Aceites Minerales Lideran pero las Alternativas Sostenibles Superan el Ritmo

Los productos de aceite mineral capturaron el 58,29% del mercado de lubricantes de Pakistán en 2025, debido a su competitividad en precio y sus cadenas de suministro consolidadas. Los lubricantes de base biológica, aunque pequeños, registran el ascenso más rápido con una CAGR del 3,02%, proporcionando estabilidad oxidativa y rendimiento de arranque en frío, que son esenciales para la longevidad del motor y cruciales para las flotas que enfrentan riesgos de adulteración de combustible, respaldados por mandatos de sostenibilidad globales que se filtran en las políticas de adquisición de flotas multinacionales. Los lubricantes sintéticos completos ganan participación de mercado en energía, minería y transporte de largo recorrido, a medida que los mezcladores locales aseguran el Grupo III e importan mezclas e invierten en paquetes de aditivos. Los semisintéticos sirven como puente rentable, ofreciendo beneficios en los intervalos de drenaje a precios de gama media.

Los biolubricantes aprovechan aceite de cocina de desecho y materias primas de residuos de cultivos, alineándose con los objetivos de la economía circular. Las iniciativas gubernamentales de combustible limpio y las posibles cláusulas de adquisición verde podrían acelerar el crecimiento de este nicho. Los lubricantes sintéticos ofrecen estabilidad oxidativa y rendimiento de arranque en frío, que son cruciales para la longevidad del motor y vitales para las flotas que enfrentan riesgos de adulteración de combustible. A medida que el cumplimiento de la garantía de los fabricantes de equipo original (OEM) se vuelve más estricto, se espera que la demanda de grados sintéticos aprobados por fábrica continúe ganando participación de mercado en el mercado de lubricantes de Pakistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La demanda del mercado de lubricantes de Pakistán se concentra a lo largo del cinturón industrial Karachi–Lahore–Islamabad, que alberga la mayor parte de las actividades manufactureras, de procesamiento y de servicios. Karachi ancla la logística de importación a través del Puerto Qasim y alberga la Terminal de Fabricación de Lubricantes de Pakistan State Oil, garantizando un suministro confiable a las regiones del sur y el centro. Punjab, con su dominio en los sectores textil y agroindustrial, consume altos volúmenes de aceites de motor diésel, fluidos hidráulicos y lubricantes para engranajes destinados a su equipo de agroprocesamiento. La base petroquímica de Sindh impulsa la demanda especializada de aceites de proceso, mientras que las operaciones portuarias y de transporte marítimo requieren aceites de cilindro marino y grasas.

Khyber Pakhtunkhwa está emergiendo como una provincia de tránsito estratégico debido a los alineamientos viales del CPEC. La expansión minorista de Hi-Tech Lubricants Limited a doce nuevas estaciones en la provincia mejora el alcance del producto para las flotas de largo recorrido que navegan por terrenos montañosos. Baluchistán sigue siendo relativamente poco penetrado; sin embargo, el puerto de aguas profundas de Gwadar está preparado para desencadenar mayores ventas de lubricantes para equipos de manejo de carga y cadenas logísticas auxiliares. El transporte transfronterizo con Afganistán también canaliza volúmenes incrementales de aceites de motor para uso pesado.

La intensidad de la huella minorista refleja la demanda regional. Pakistan State Oil opera 3.580 puntos de venta a nivel nacional, proporcionando un alcance de última milla sin rival, mientras que los más de 800 sitios de Attock Petroleum Ltd refuerzan la presencia competitiva en los corredores del norte. La entrada de marca de Saudi Arabian Oil co. a través de su participación en Gas and Oil Pakistan incorpora 1.200 estaciones adicionales bajo protocolos de suministro internacionales, lo que probablemente elevará los estándares de calidad de los lubricantes. Los mercados rurales aún prefieren los aceites minerales de bajo costo; sin embargo, las campañas educativas de los principales fabricantes de lubricantes están desplazando lentamente las preferencias en el mercado de lubricantes de Pakistán hacia grados certificados.

Panorama Competitivo

El mercado está moderadamente consolidado. Las alianzas estratégicas se están proliferando. ENOC firmó un acuerdo de distribución exclusiva con Flow Petroleum, lo que refleja el apetito internacional por los crecientes volúmenes de petróleo de Pakistán. Las oportunidades de espacio en blanco permanecen en los biolubricantes y los fluidos industriales de alto rendimiento, donde los competidores locales tienen rezagos en la capacidad de formulación. La mitigación de falsificaciones, apoyada por el régimen de licencias más estricto de la Autoridad Reguladora del Petróleo y el Gas (OGRA), probablemente favorecerá a los actores de marca que pueden autenticar las cadenas de suministro. La innovación de productos y los servicios técnicos diferencian a los contendientes. Chevron aprovecha las marcas Caltex Havoline y Delo para abordar los segmentos de automóviles de pasajeros y uso pesado, respectivamente, al tiempo que ofrece lubricantes para turbinas y motores de gas para plantas de energía. En conjunto, la tecnología, el alcance de la red y la calidad del servicio darán forma a las posiciones competitivas en el mercado de lubricantes de Pakistán hasta 2030.

Líderes de la Industria de Lubricantes de Pakistán

Shell plc

PARCO Gunvor Limited (PGL)

Chevron Pakistan Lubricants

Pakistan State Oil

Hi-Tech Lubricants Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Chevron comprometió USD 30 millones para una planta automatizada de mezcla de lubricantes en Pakistán, con el objetivo de escalar la producción más allá de su volumen anual actual de 70 millones de litros.

- Junio de 2025: BP p.l.c. inició la venta de su división de lubricantes Castrol, valorada en casi USD 10.000 millones, preparando el escenario para posibles cambios de propiedad en las redes de suministro regionales.

Alcance del Informe del Mercado de Lubricantes de Pakistán

Un lubricante es una sustancia que ayuda a reducir la fricción entre superficies en contacto mutuo, lo que en última instancia reduce el calor generado cuando las superficies se mueven. También puede transmitir fuerzas, transportar partículas extrañas, o calentar o enfriar las superficies.

El mercado de lubricantes de Pakistán está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado está segmentado en aceite de motor, fluido de transmisión e hidráulico, aceite industrial general, aceites de engranajes, grasa y otros tipos de productos (aceite de proceso y aceite de turbina). Por industria de usuario final, el mercado está segmentado en generación de energía, automotriz y transporte, equipos pesados, alimentos y bebidas, y otras industrias de usuario final (industria de la construcción y de alimentos y bebidas).

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluye Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Trabajo de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Marino | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluye Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Vehículos de Dos Ruedas | ||

| Marino | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen previsto para la demanda de lubricantes en Pakistán para 2031?

Se proyecta que el mercado alcanzará 571,62 millones de litros para 2031, avanzando a una CAGR del 2,16%.

¿Qué categoría de producto tiene actualmente la mayor participación en Pakistán?

El aceite de motor automotriz representa una participación del 41,02% del volumen total.

¿Qué segmento muestra el crecimiento más rápido hasta 2031?

Se proyecta que el aceite de motor industrial registre la CAGR más alta a nivel de producto con un 2,29%.

¿Cuán significativo es el crecimiento en la demanda de lubricantes de base biológica en Pakistán?

Los grados de base biológica registran una CAGR del 3,02%, superando a todas las demás categorías de aceite base.

¿Cuál es el factor clave que restringe la estabilidad de costos de los productores de lubricantes?

La fuerte dependencia de los aceites base importados expone a los mezcladores a la volatilidad cambiaria y de los fletes.

Última actualización de la página el: