Tamaño y Participación del Mercado de Lubricantes Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 24.1 Mil millones de litros |

| Volumen del Mercado (2031) | 28.99 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

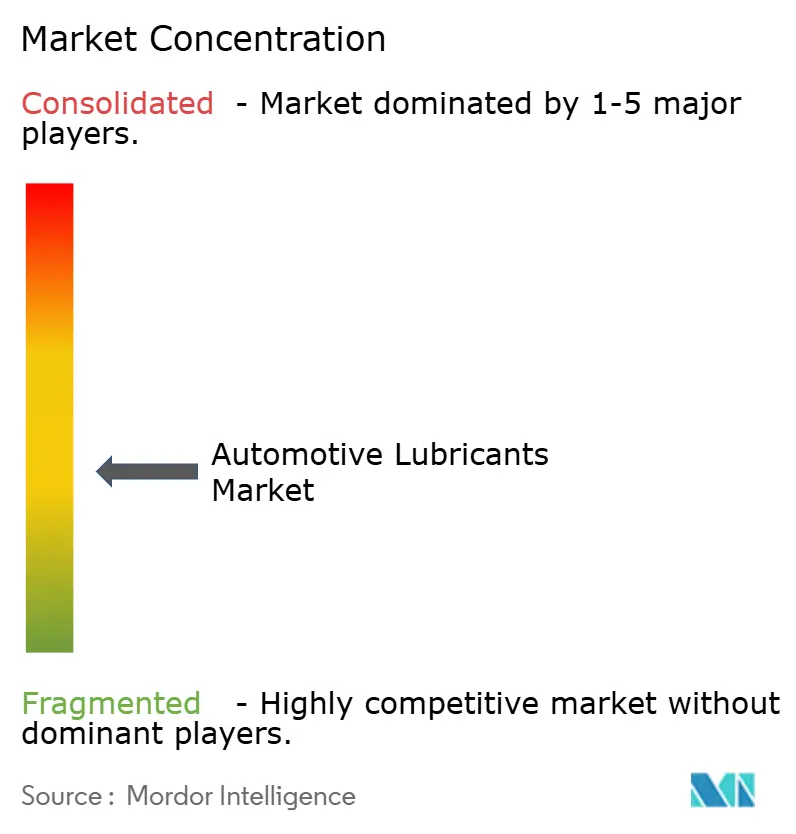

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices por Mordor Intelligence

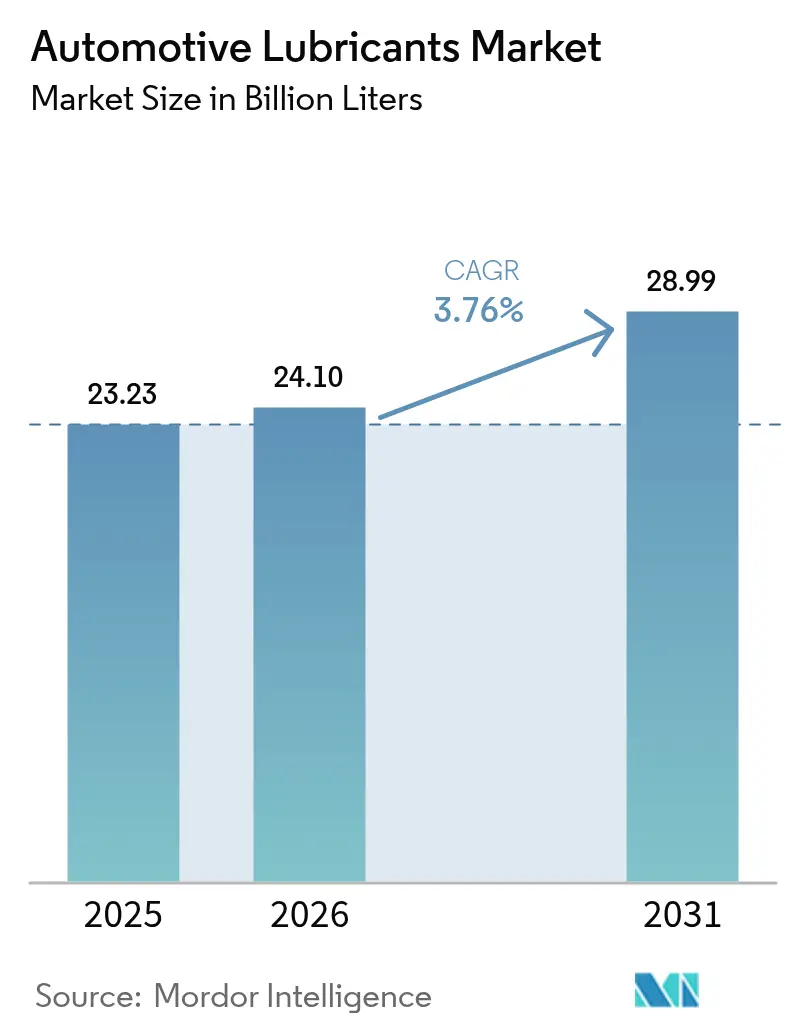

El tamaño del Mercado de Lubricantes Automotrices fue valorado en 23.230 millones de litros en 2025 y se estima que crecerá desde 24.100 millones de litros en 2026 hasta alcanzar 28.990 millones de litros en 2031, a una CAGR del 3,76% durante el período de pronóstico (2026-2031). El crecimiento está anclado en el envejecimiento del parque vehicular mundial en las regiones desarrolladas, la constante incorporación de motocicletas y vehículos comerciales en las economías emergentes, y el giro del sector hacia sintéticos premium que mejoran la economía de combustible y amplían los intervalos de cambio. Asia-Pacífico sigue siendo el núcleo de la demanda gracias al aumento de los niveles de propiedad vehicular y las inversiones en manufactura local, mientras que América del Norte y Europa dependen de la longevidad de los vehículos para sostener las ventas en el mercado de posventa. La intensidad competitiva se mantiene moderada: Shell lideró por 18.º año consecutivo en 2024, pero los mezcladores regionales ganan terreno mediante adiciones de capacidad local y formulaciones personalizadas. Los vientos en contra, como la aceleración de la penetración de vehículos eléctricos (EV) —31,4 millones de unidades en las carreteras chinas en 2024— y los intervalos de cambio prolongados especificados por los fabricantes de equipos originales (OEM) se ven mitigados por los mayores valores unitarios de los sintéticos de baja viscosidad API SQ y similares.

Conclusiones Clave del Informe

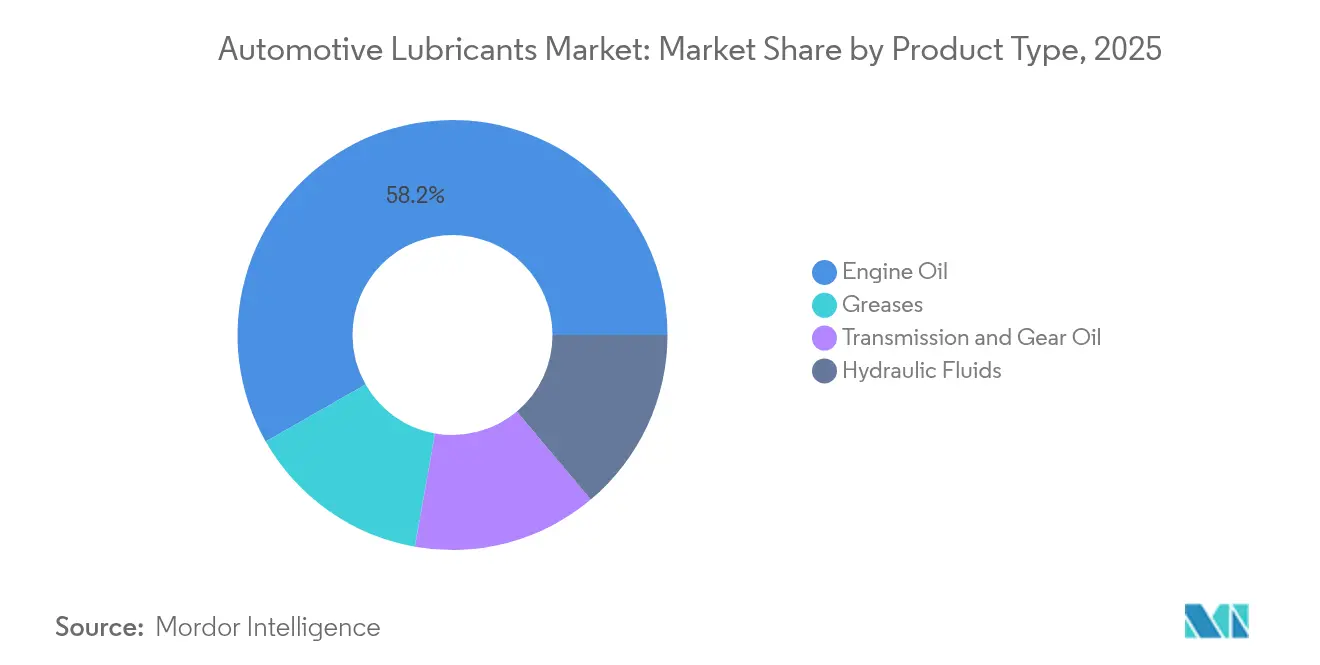

- Por tipo de producto, el aceite de motor lideró con una participación de ingresos del 58,24% en 2025, mientras que las grasas registraron la CAGR más rápida del 4,12% hasta 2031.

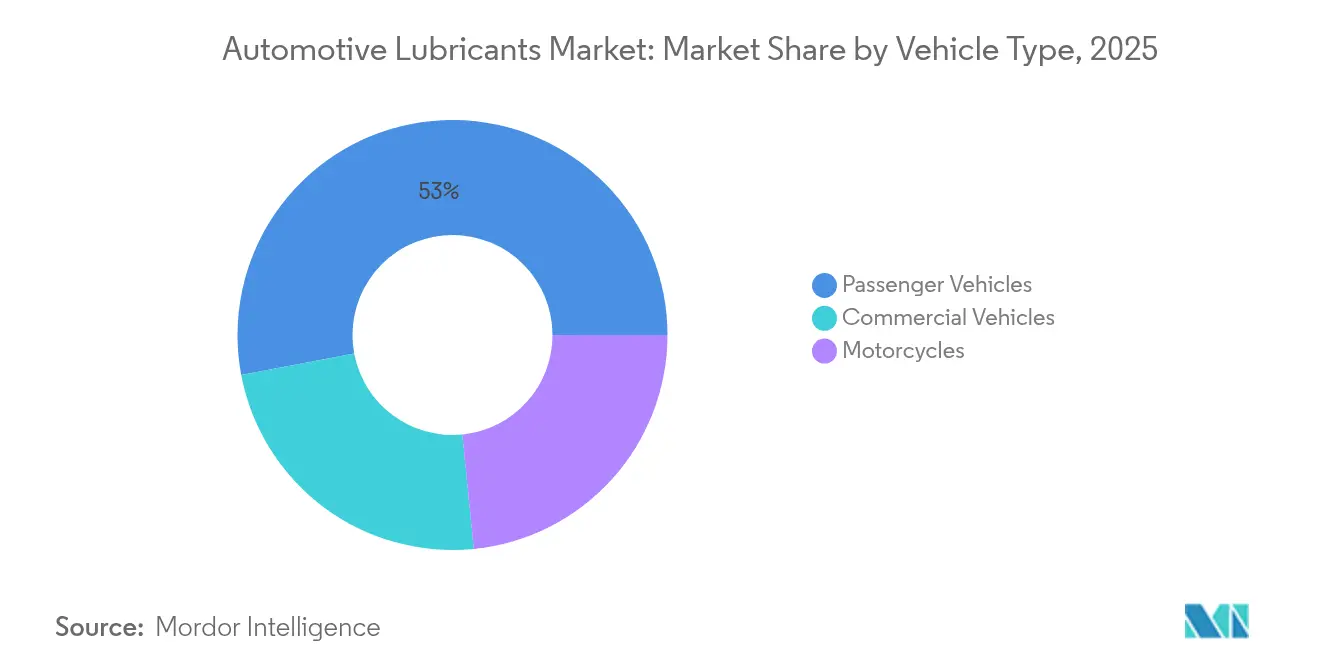

- Por tipo de vehículo, los vehículos de pasajeros representaron el 52,97% de la participación del mercado de lubricantes automotrices en 2025, mientras que las motocicletas registraron la CAGR proyectada más alta del 5,68% hasta 2031.

- Por geografía, Asia-Pacífico representó el 42,10% del tamaño del mercado de lubricantes automotrices en 2025 y avanza a una CAGR del 4,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lubricantes Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la edad promedio de los vehículos en las principales economías | +0.80% | América del Norte, Europa, APAC desarrollado | Largo plazo (≥ 4 años) |

| Crecimiento del parque vehicular mundial en mercados emergentes | +0.90% | Núcleo APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Recuperación del volumen de carga de fábrica de los OEM tras la pandemia | +0.70% | Global | Corto plazo (≤ 2 años) |

| Rápido cambio hacia sintéticos de menor viscosidad | +1.20% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Inversiones locales en mezcla en África y el Sudeste Asiático | +0.60% | África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Edad Promedio de los Vehículos en las Principales Economías

La longevidad de los vehículos está redefiniendo los perfiles de demanda de lubricantes. La escasez de semiconductores y la inflación han ralentizado las tasas de reemplazo de vehículos en los EE. UU., lo que lleva a los propietarios a aumentar la frecuencia de cambio de aceite e invertir en aceites sintéticos de mayor calidad. La flota europea es aún más antigua —18,1 años en el oeste y 28,4 años en el este—, lo que impulsa más visitas a talleres y eleva el consumo de lubricantes por vehículo. Los motores más antiguos sufren degradación de sellos, estrés térmico y contaminación, todo lo cual acelera la degradación del aceite y estimula la demanda de bases lubricantes premium. Los gastos de mantenimiento para vehículos de entre 6 y 15 años aumentaron de USD 514 a USD 537 en tan solo un año, lo que subraya el vínculo entre la antigüedad y el gasto[1]Oficina de Estadísticas Laborales de EE. UU., "Los autos que envejecen de los estadounidenses," bls.gov . El desguace ha caído al 4,20%, el nivel más bajo en dos décadas, prolongando los flujos de ingresos del mercado de posventa. Los sintéticos de mayor valor ahora dominan los talleres de servicio, ya que los propietarios buscan protección extendida y un menor costo total de propiedad.

Crecimiento del Parque Vehicular Mundial en Mercados Emergentes

Las economías emergentes compensan la erosión de volumen relacionada con los vehículos eléctricos en los mercados maduros. El parque de vehículos de motor de China alcanzó 453 millones de unidades, respaldado por 35,83 millones de nuevas matriculaciones en 2024. La propiedad de motocicletas continúa aumentando en India y el Sudeste Asiático, impulsada por el alivio de la congestión urbana y la movilidad asequible. Las flotas comerciales que operan rutas de comercio electrónico y entrega de última milla acumulan mayor kilometraje, lo que impulsa los múltiplos de frecuencia de cambio. Los fabricantes de automóviles locales en estas regiones colaboran con mezcladores locales, lo que permite el desarrollo ágil de aceites rentables adaptados a la variada calidad del combustible y los extremos climáticos. Como resultado, el mercado de lubricantes automotrices sigue expandiéndose incluso en medio de la moderación global.

Recuperación del Volumen de Carga de Fábrica de los OEM Tras la Pandemia

La producción automotriz repuntó en 2025 a medida que el suministro de chips se estabilizó y las líneas de ensamblaje volvieron a operar en dos turnos. La reactivación de la unidad de aceite base de Pascagoula de Chevron eliminó un cuello de botella clave, aliviando la escasez de aditivos y restaurando las normas de tasa de llenado. Más del 90% de los vehículos recién fabricados ahora se entregan con cargas de fábrica totalmente sintéticas para cumplir con los objetivos de emisiones y garantía. API SQ entró en vigor en marzo de 2025, añadiendo métricas de desgaste de la cadena de distribución y defensas contra la preignición a baja velocidad al conjunto de pruebas. Para los proveedores, la recuperación de los OEM ofrece oportunidades de acuerdos de suministro a varios años y posiciona las mezclas sintéticas para márgenes más altos por litro.

Inversiones Locales en Mezcla en África y el Sudeste Asiático

La localización reduce los costos de flete, acorta los plazos de entrega y se adapta a la química regional del combustible. Shell triplicó la producción de grasa tailandesa a 15.000 t, satisfaciendo más de la mitad de la demanda nacional mientras exporta a 40 mercados de Asia-Pacífico. Vivo Energy extendió la distribución de Shell y Engen en 23 países africanos, añadiendo líneas de productos neutras en carbono como Helix Ultra. TotalEnergies opera ahora 37 plantas de lubricantes en todo el mundo, utilizando centros regionales para adaptar los paquetes de aditivos a los climas tropicales. Estos movimientos se alinean con las políticas de contenido industrial gubernamental y protegen a los proveedores de la volatilidad cambiaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la penetración de vehículos eléctricos | -0.40% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Aceites de motor falsificados y adulterados | -0.30% | APAC, África | Corto plazo (≤ 2 años) |

| Especificaciones de intervalos de cambio prolongados de los OEM | -0.30% | Global, vehículos pesados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Penetración de Vehículos Eléctricos

Los vehículos eléctricos eliminan los aceites de cárter y muchos fluidos de transmisión de los menús de servicio. China registró 31,4 millones de vehículos de nueva energía en sus carreteras a finales de 2024, un aumento del 51,49% interanual. La Agencia Internacional de Energía (AIE) proyecta que el parque mundial podría superar los 250 millones para 2030, reduciendo la demanda de petróleo en hasta 4,3 millones de barriles por día[2]AIE, "Perspectiva Global de Vehículos Eléctricos 2019," iea.org . No obstante, los vehículos eléctricos introducen nuevos nichos: ésteres para rodamientos de motores eléctricos, refrigerantes dieléctricos y grasas para engranajes optimizadas para altas RPM y compatibilidad electromagnética. Para los proveedores, el desafío pasa del volumen al valor, ya que los fluidos especializados alcanzan precios dos o tres veces superiores a los del aceite de motor convencional.

Especificaciones de Intervalos de Cambio Prolongados de los OEM

Detroit Diesel y plataformas de vehículos pesados comparables ahora permiten intervalos de cambio de aceite de 75.000 millas, con automóviles de pasajeros que comúnmente se extienden a 7.500 millas con sintéticos. Los intervalos más largos reducen las ventas a granel, pero aumentan la demanda de aditivos por litro para combatir la oxidación, el hollín y la corrosión. Los estudios advierten que los cambios extendidos pueden disparar el desgaste abrasivo si la filtración es subóptima, lo que representa riesgos de garantía para las flotas. En consecuencia, los gestores de flotas sopesan la menor frecuencia de servicio frente a posibles sorpresas de mantenimiento, lo que sostiene el interés en formulaciones premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Escala del Aceite de Motor se Encuentra con el Impulso de las Grasas

El aceite de motor representó el 58,24% de los volúmenes de 2025, anclando el mercado de lubricantes automotrices a través de su uso ubicuo en motores de encendido por chispa y por compresión. Las mayores capacidades de cárter en camionetas ligeras y maquinaria fuera de carretera amplifican su participación. Los fluidos de transmisión, los aceites hidráulicos y los aceites para engranajes sirven a aplicaciones más específicas, pero siguen siendo vitales para las cajas manuales, los frenos húmedos y los circuitos de dirección asistida. Las grasas, aunque representan solo una fracción del tamaño del mercado de lubricantes automotrices, son el segmento de mayor crecimiento con una CAGR del 4,12%, ya que los vehículos eléctricos requieren grasas de rodamiento dedicadas que soporten altas RPM y picaduras eléctricas. Los proveedores mezclan ésteres sintéticos y espesantes de poliurea para ofrecer control de conductividad y estabilidad térmica, elevando el valor de la mezcla de productos.

La combinación de ingresos del segmento se inclina hacia los sintéticos a medida que los aceites conformes con API SQ ganan terreno. Las formulaciones de ultra baja viscosidad, como 0W-16 y 0W-12, permiten a los OEM cumplir los objetivos de CO₂ promedio de flota, especialmente en Japón y Europa. Incluso dentro de los aceites para vehículos pesados, el cambio de 15W-40 a 5W-30 ilustra la demanda de mezclas más delgadas de alto HTHS que reducen los costos de combustible. A medida que los grados de viscosidad se reducen, los paquetes de aditivos se diversifican: los ésteres de boro, el disulfuro de molibdeno y los detergentes sin cenizas se convierten en pilares de las SKU de próxima generación. El mercado de lubricantes automotrices, por tanto, equilibra la disminución de los volúmenes unitarios frente a márgenes por unidad más ricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La Escala de los Automóviles de Pasajeros Frente a la Velocidad de las Motocicletas

Los vehículos de pasajeros representaron el 52,97% del consumo de 2025, beneficiándose de su gran número y de la cadencia rutinaria de servicio de aceite. Los sedanes y los SUV suelen contar con motores turboalimentados de inyección directa que imponen cargas térmicas severas, lo que requiere químicas de dispersantes y antioxidantes de alto rendimiento. Los vehículos comerciales tienen menor presencia en número, pero superan su participación en el tamaño del mercado de lubricantes automotrices gracias a las grandes capacidades de cárter y al kilometraje anual que supera los 100.000 km para los tractores de larga distancia.

Las motocicletas aportan impulso de crecimiento, expandiéndose a una CAGR del 5,68% a medida que los atascos urbanos y los servicios de entrega de la economía colaborativa proliferan en Asia-Pacífico. Las arquitecturas integradas de motor-embrague-caja de cambios significan que los lubricantes deben equilibrar las características de fricción para los embragues húmedos con la estabilidad a la oxidación para los motores refrigerados por aire. La diferenciación de productos ahora incluye aceites de baja fricción certificados JASO MB para scooters y grados MA2 de alto rendimiento para motocicletas con cambio manual. Con intervalos de cambio promedio tan bajos como 3.000 km, las motocicletas ofrecen un alto rendimiento de volumen en relación con el tamaño del motor, sosteniendo los ingresos del mercado de posventa en naciones populosas como India, Indonesia y Vietnam.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de lubricantes automotrices con una participación del 42,10% en 2025 y se prevé que crezca un 4,10% anual hasta 2031. Solo China alberga 453 millones de vehículos y registró 35,83 millones de nuevas matriculaciones en 2024, combinando una vasta demanda de carga de fábrica con un colosal mercado de servicios. Los gobiernos de la ASEAN fomentan centros de ensamblaje de vehículos eléctricos; los planes del Corredor Económico del Este de Tailandia llevaron a Shell a triplicar la capacidad de grasa tailandesa, garantizando la resiliencia del suministro regional. La penetración de motocicletas supera el 70% de los hogares en Vietnam e Indonesia, impulsando los volúmenes de aceite para motocicletas.

América del Norte contribuye a un crecimiento estable aunque modesto. Las ventas de vehículos eléctricos superan 1,40 millones de unidades anuales, pero permanecen por debajo del 8% de los vehículos en servicio, preservando una considerable flota de combustión interna hasta 2030. Los OEM enfatizan los sintéticos API SQ con intervalos de cambio que superan las 10.000 millas, lo que lleva a las cadenas de cambio rápido de aceite a actualizar sus inventarios con formulaciones de baja viscosidad.

La flota de automóviles de entre 18 y 28 años de Europa sostiene la demanda de lubricantes a pesar del estancamiento de las matriculaciones de nuevos automóviles. El continente es pionero en el cumplimiento de los límites de CO₂, impulsando la adopción de aceites 0W-20 y 0W-16 respaldados por las especificaciones PSA, VW 508/509 y ACEA C6. Los intervalos de servicio extendidos de hasta 30.000 km compensan parcialmente la pérdida de volumen al fomentar las compras de grado premium.

Oriente Medio y África y América del Sur contribuyen conjuntamente con una menor participación del volumen global hoy en día, pero ofrecen un potencial de crecimiento desproporcionado. La expansión de lubricantes de marca de Vivo Energy en 23 naciones africanas y la adquisición de Raj Petro por parte de Shell en India destacan una tendencia competitiva sur-sur. El desarrollo de infraestructura, la mecanización agrícola y los proyectos mineros generan demanda de fluidos hidráulicos y aceites de motor para vehículos pesados resistentes al polvo y a las altas temperaturas ambientales.

Panorama Competitivo

El mercado de lubricantes automotrices sigue siendo moderadamente fragmentado. Los principales actores son Shell, ExxonMobil, BP-Castrol, TotalEnergies y Chevron. Saudi Aramco fortaleció su alcance en el sector de aguas abajo al adquirir el negocio de productos globales de Valvoline por USD 2.650 millones en abril de 2025, añadiendo marcas icónicas y activos de mezcla en todo el mundo. Los rumores de una adquisición de BP-Castrol ilustran la continua reconfiguración de carteras entre las compañías petroleras nacionales que buscan exposición al comercio minorista de marca.

La tecnología es ahora el principal campo de batalla. Los estándares API SQ, ILSAC GF-8 y ACEA 2025 elevan el listón para el control de la oxidación y la preignición a baja velocidad, lo que obliga a las empresas de aditivos como Lubrizol e Infineum a desarrollar nuevos modificadores de fricción y supresores de desgaste de cadenas. Los competidores se diferencian mediante químicas propietarias de aceites base: bases hidrocraquizadas Grupo III+ para sintéticos de mercado masivo y mezclas de PAO-éster para líneas ultra premium. Los actores locales prosperan gracias a su agilidad: los envasadores indonesios y kenianos, por ejemplo, personalizan las dosis de aditivos para adaptarse al contenido de azufre del combustible y al estrés climático, al tiempo que superan a las multinacionales en costos logísticos.

Los movimientos estratégicos se centran en la resiliencia de la cadena de suministro y la imagen de marca ecológica. TotalEnergies lanzó los lubricantes Quartz EV3R y Rubia EV3R derivados de aceites base regenerados, obteniendo aprobaciones de OEM y alineándose con los objetivos de economía circular. Shell lanzó variantes neutras en carbono certificadas bajo ISO 14067. A medida que las métricas de sostenibilidad se convierten en criterios de adquisición, los actores con capacidades de evaluación del ciclo de vida ganarán flotas empresariales y contratos gubernamentales.

Líderes de la Industria de Lubricantes Automotrices

BP p.l.c. (Castrol)

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: TotalEnergies Lubrifiants ha introducido su avanzado lubricante Quartz EV3R para automóviles de pasajeros y Rubia EV3R para camiones. Estos lubricantes se desarrollan utilizando aceites base regenerados de alta calidad y han recibido la aprobación de varios fabricantes de vehículos.

- Marzo de 2023: Saudi Arabian Oil Company, a través de una de sus filiales de propiedad total, ha completado la adquisición del negocio de productos globales de Valvoline Inc. por USD 2.650 millones. Aramco y Valvoline Inc. tienen como objetivo colaborar para fortalecer la presencia global de la marca Valvoline.

Alcance del Informe del Mercado Global de Lubricantes Automotrices

Los lubricantes automotrices reducen la fricción entre las superficies en contacto, minimizando así la pérdida de energía. Estos lubricantes son vitales para garantizar que los vehículos funcionen sin problemas y tengan una vida útil prolongada. El aceite de motor, el lubricante más prevalente, no solo reduce la fricción entre los componentes del motor, sino que también previene la corrosión, combate la oxidación y ayuda a limpiar el motor.

El mercado de lubricantes automotrices está segmentado por tipo de producto, tipo de vehículo y geografía. Por tipo de producto, el mercado se segmenta en aceite de motor, aceites de transmisión y engranajes, fluidos hidráulicos y grasas. Por tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales y motocicletas. Por geografía, el mercado se segmenta en Asia-Pacífico, América del Norte, Europa, América del Sur, Oriente Medio y África. El informe también cubre el tamaño del mercado de lubricantes automotrices y los pronósticos para el mercado de lubricantes automotrices en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor |

| Aceite de Transmisión y Engranajes |

| Fluidos Hidráulicos |

| Grasas |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aceite de Motor | |

| Aceite de Transmisión y Engranajes | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de lubricantes automotrices hoy en día?

La demanda global alcanzó 24.100 millones de litros en 2026 y se proyecta en 28.990 millones de litros para 2031, lo que refleja una CAGR del 3,76%.

¿Qué región consume más lubricantes?

Asia-Pacífico representó el 42,10% del volumen global en 2025 gracias a su vasto parque vehicular y al aumento de las tasas de propiedad.

¿Qué segmento de producto domina las ventas?

El aceite de motor siguió siendo la mayor porción con una participación del 58,24% en 2025, ya que todos los vehículos de motor de combustión requieren cambios de aceite regulares.

¿Son los vehículos eléctricos una amenaza importante para la demanda de lubricantes?

Los vehículos eléctricos reducen el volumen de aceite de motor, pero crean nichos de alto valor para grasas de motores eléctricos y refrigerantes dieléctricos, limitando el descenso neto.

¿Qué estándares dan forma a la innovación de productos?

La categoría API SQ, vigente desde 2025, impulsa el desarrollo de sintéticos de ultra baja viscosidad que mejoran la economía de combustible hasta en un 8%.

Última actualización de la página el: