Tamaño y Participación del Mercado de Bio-Lubricantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

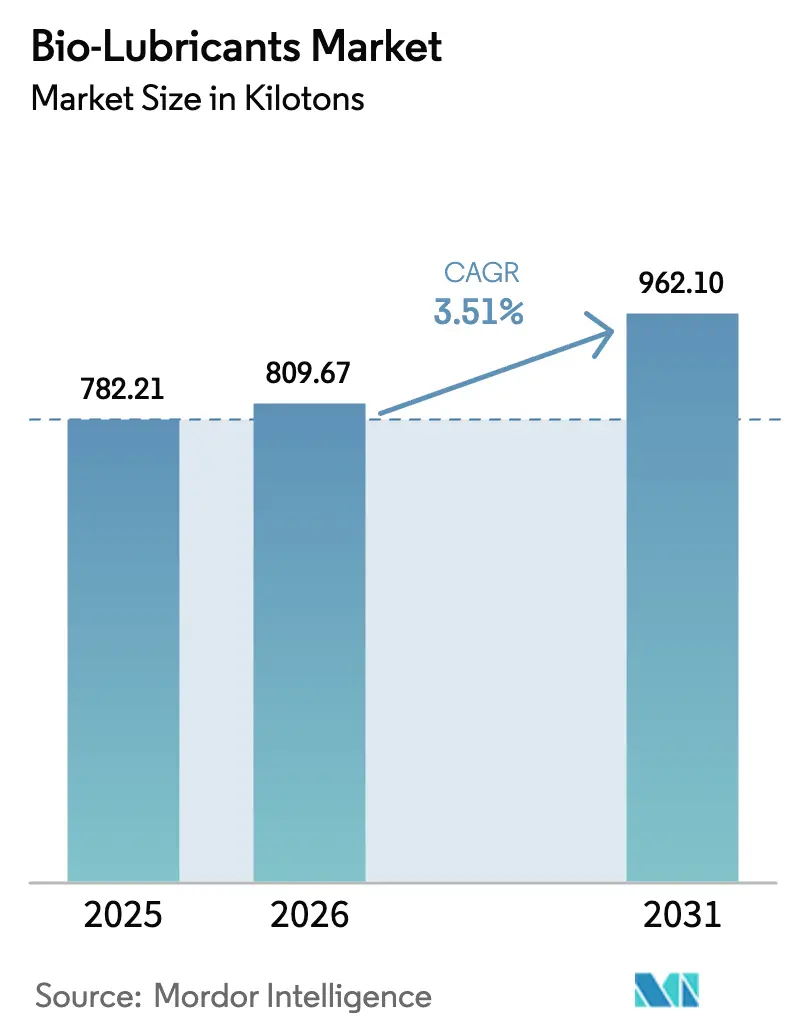

| Volumen del Mercado (2026) | 809.67 kilotones |

| Volumen del Mercado (2031) | 962.10 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

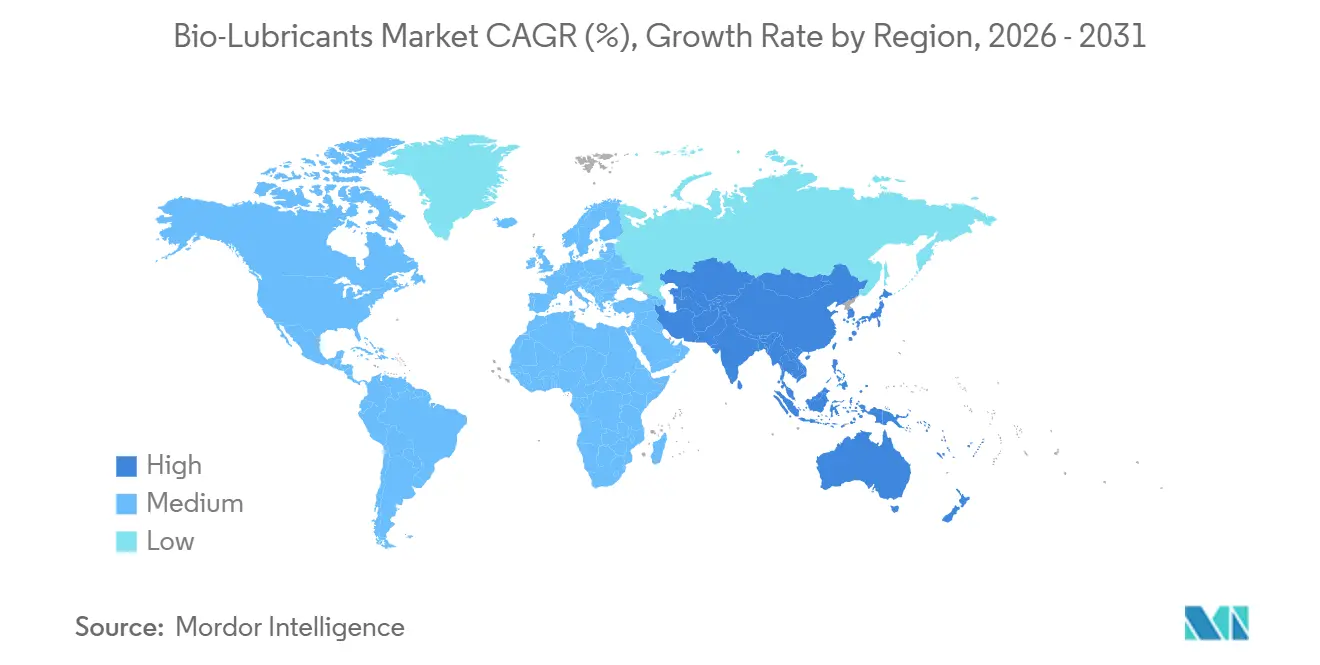

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

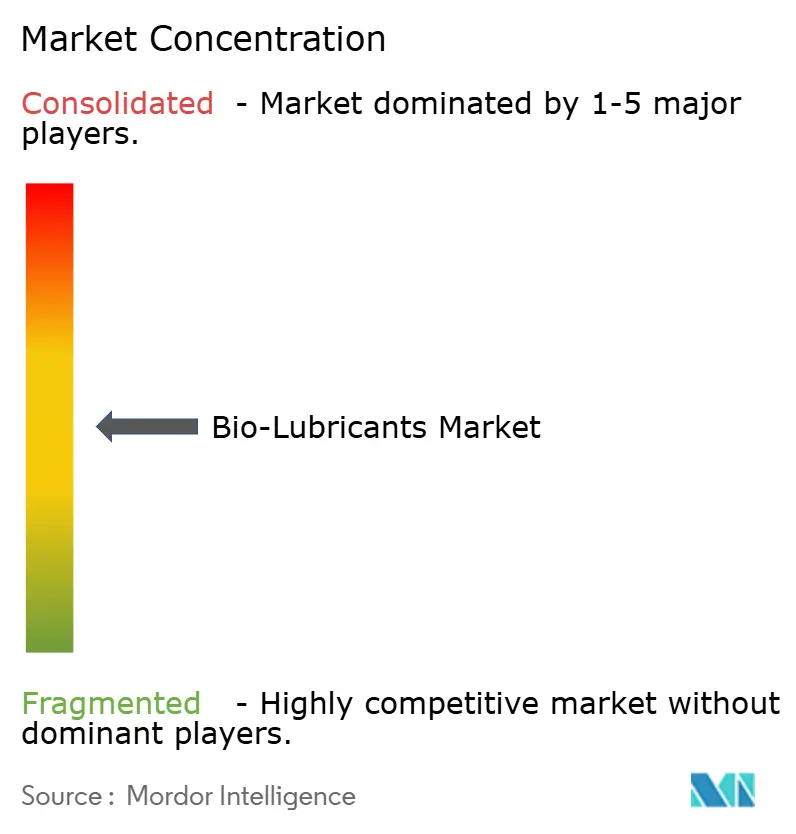

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bio-Lubricantes por Mordor Intelligence

Se espera que el tamaño del Mercado de Bio-Lubricantes aumente de 782,21 kilotones en 2025 a 809,67 kilotones en 2026 y alcance 962,10 kilotones en 2031, creciendo a una CAGR del 3,51% durante 2026-2031. La perspectiva de volumen oculta un cambio estructural desde formulaciones de aceite vegetal de tipo básico hacia ésteres sintéticos de alto rendimiento, una tendencia vinculada a normativas ambientales más estrictas, el aumento de instalaciones de energía eólica marina y las cláusulas de garantía de los fabricantes de equipos originales que priorizan los fluidos de drenaje prolongado. Los gerentes de adquisiciones ahora ponderan los cálculos del costo total de propiedad con mayor peso que el costo de la materia prima, especialmente en cajas de engranajes de turbinas marinas y eólicas donde el mantenimiento no planificado supera los diferenciales de precio de los lubricantes. América del Norte sigue aportando la mayor participación, aunque Asia-Pacífico registra el crecimiento incremental más rápido a medida que China, India y Corea del Sur incorporan fluidos hidráulicos biodegradables en proyectos de infraestructura pública, contratos de construcción naval y licitaciones de equipos de construcción. La intensidad competitiva se mantiene moderada porque los cinco principales proveedores controlan en conjunto solo alrededor de dos quintas partes del volumen global, dejando amplio margen para los mezcladores regionales y los productores oleoquímicos integrados verticalmente que adaptan productos para líneas de procesamiento de alimentos, equipos mineros de temperatura ultrabajas o hidráulica certificada NSF H1.

Conclusiones Clave del Informe

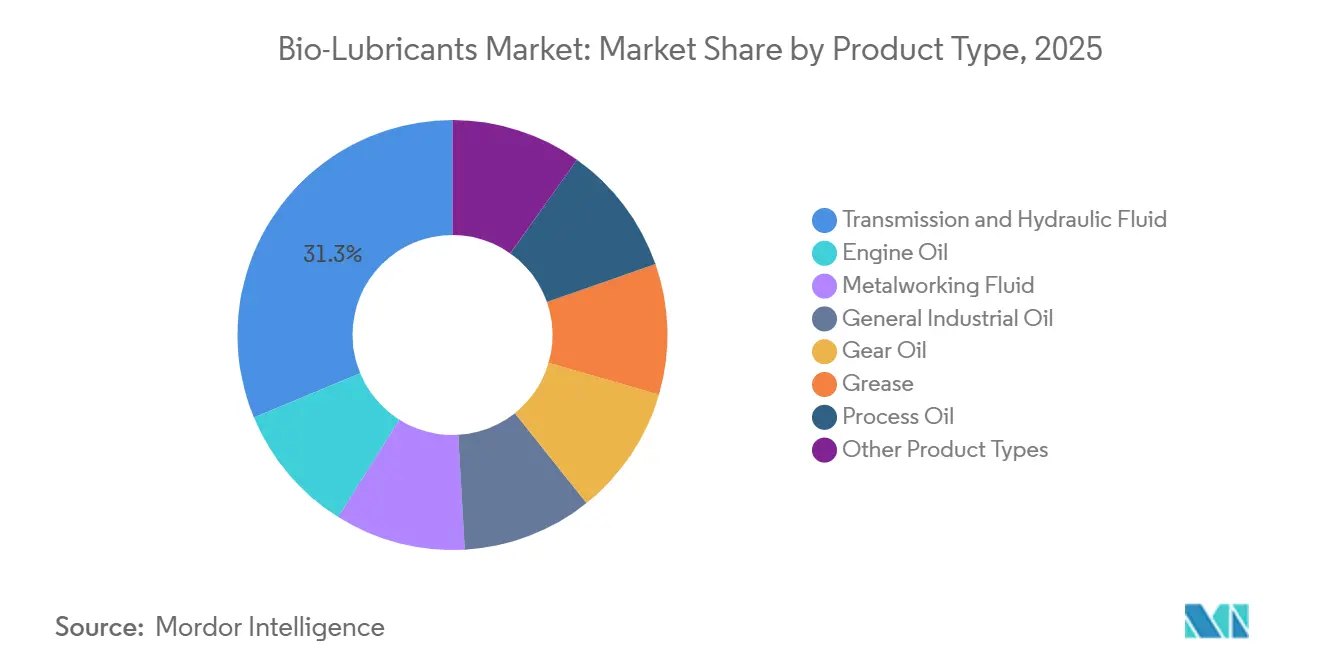

- Por tipo de producto, los fluidos de transmisión e hidráulicos lideraron con el 31,26% de la participación del mercado de bio-lubricantes en 2025 y se están expandiendo a una CAGR del 3,61% hasta 2031.

- Por industria de usuario final, el sector automotriz y otro transporte representó el 36,08% del tamaño del mercado de bio-lubricantes en 2025 y avanza a una CAGR del 3,72% hasta 2031.

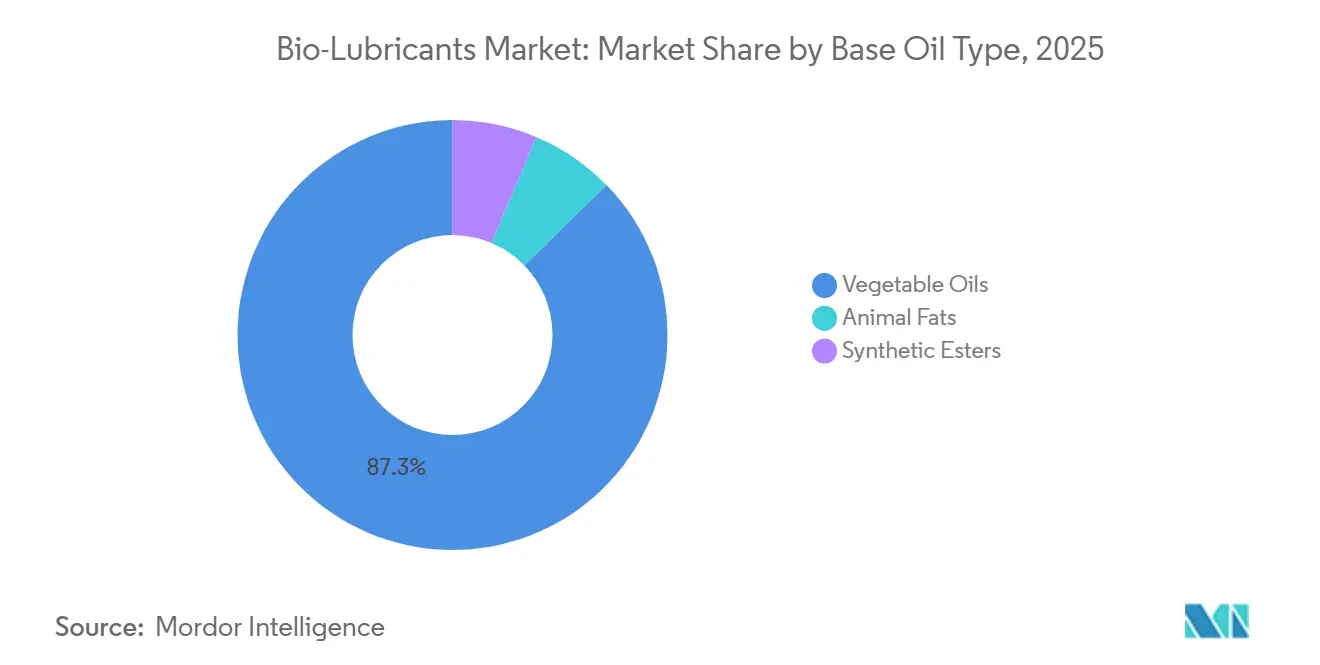

- Por tipo de aceite base, los aceites vegetales aportaron el 87,29% del volumen de 2025, mientras que los ésteres sintéticos registraron la CAGR más rápida del 5,97% hasta 2031.

- Por geografía, América del Norte mantuvo el 36,42% del volumen de 2025; Asia-Pacífico registra la CAGR más alta del 4,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bio-Lubricantes*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas ambientales estrictas y ecoetiquetas | +1.2% | América del Norte y Europa; zonas costeras de Asia-Pacífico | Mediano plazo (2–4 años) |

| Especificaciones de los fabricantes de equipos originales para fluidos biodegradables | +0.9% | Global, concentrado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Objetivos corporativos de cero emisiones netas y adquisiciones vinculadas a ESG | +0.7% | Global, liderado por multinacionales en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de cajas de engranajes para energía eólica marina | +0.5% | Europa (Mar del Norte, Báltico), Asia-Pacífico (China, Taiwán), América del Norte | Mediano plazo (2–4 años) |

| Creciente demanda de la industria marina | +0.6% | Global, más fuerte en regiones de cumplimiento de EPA VGP e IMO | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Estrictas y Mandatos de Ecoetiquetado

Octubre de 2024 marcó un punto de inflexión cuando la EPA de EE. UU. emitió las normas de la Ley de Descargas Incidentales de Embarcaciones que obligan a los buques a utilizar lubricantes ambientalmente aceptables en todas las interfaces aceite-mar. El esquema de Ecoetiqueta de la UE exige simultáneamente una biodegradabilidad última del 60% en 28 días y un contenido mínimo de biocarbon del 25%, criterios que los productos de aceite mineral no pueden cumplir. Las regulaciones estatales en California y Washington aplican normas similares a las flotas forestales y de construcción, mientras que el programa BioPreferred del USDA extiende la preferencia de compra federal a los fluidos hidráulicos y aceites de engranajes. En conjunto, estas medidas convierten las formulaciones biodegradables en la opción predeterminada para los contratos del sector público y se trasladan rápidamente a las cadenas de suministro privadas. Como resultado, los proveedores de lubricantes aceleran las actualizaciones de su cartera de productos para mantener los avales de ecoetiqueta y evitar la exclusión de grandes licitaciones.

Especificaciones de los Fabricantes de Equipos Originales para Fluidos Hidráulicos Biodegradables

La directriz RE 90221 de Bosch Rexroth de 2025 exige que las bombas que operan por encima de 250 bar funcionen con fluidos HEES o HEPG para mantener la cobertura de garantía [1]Bosch Rexroth, "RE 90221 Requisitos de Fluidos Hidráulicos," boschrexroth.com. Caterpillar replicó la medida incorporando cláusulas de fluidos biodegradables en sus normas BF-1 y BF-2 utilizadas en las adquisiciones del Servicio Forestal de EE. UU. Los fabricantes japoneses se alinean a través de las normas JCMAS HK que agrupan umbrales de ecotoxicidad y biodegradabilidad, garantizando que las exportaciones cumplan con los requisitos de cumplimiento occidentales sin inventarios dobles. Estos mandatos trasladan la decisión de los usuarios finales a los fabricantes de equipos originales, eliminando la ambigüedad y acelerando la adopción. La validación en campo con los protocolos Vickers 35VQ25 y Denison HF-0 confirma que los fluidos a base de éster mantienen la resistencia de la película durante ciclos de 2.000 horas, reforzando la confianza de los compradores.

Objetivos Corporativos de Cero Emisiones Netas y Adquisiciones Vinculadas a ESG

La contabilidad del Alcance 3 impulsa a las multinacionales a reducir las emisiones incorporadas, y el cambio de fluidos hidráulicos ofrece una reducción medible del 30–50% en el CO₂ del ciclo de vida que los responsables de sostenibilidad pueden documentar[2]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," europa.eu. La Directiva de Informes de Sostenibilidad Corporativa de la UE, vigente desde 2024, exige divulgaciones detalladas de la cadena de suministro, lo que lleva a los equipos de adquisiciones a solicitar evaluaciones del ciclo de vida de terceros con cada oferta de lubricantes. Los bancos ahora incorporan cláusulas ESG en líneas de crédito renovables que reducen las tasas de interés cuando los clientes alcanzan los objetivos de emisiones, incentivando aún más el cambio. Por lo tanto, los proveedores con bases de datos de análisis del ciclo de vida conformes con ISO 14040 ganan acuerdos de suministro maestro más grandes, mientras que los mezcladores más pequeños sin datos listos para auditoría corren el riesgo de ser descalificados de las licitaciones multinacionales.

Demanda de Cajas de Engranajes para Energía Eólica Marina para Bio-Grasas de Larga Duración

La norma IEC 61400-4:2025 introduce métricas explícitas de confiabilidad de lubricación de cajas de engranajes que citan las opciones biodegradables como materiales preferidos. Vestas y Siemens Gamesa emitieron una guía conjunta en 2025 recomendando mezclas de éster de polialfaolefina para turbinas marinas, citando menor lavado por agua y oxidación en comparación con los aceites de colza. Con adiciones anuales de energía eólica marina en China superiores a 5 GW desde 2024 y una cartera de 30 GW en EE. UU. a la espera de permisos, la demanda de bio-grasa de larga duración aumenta considerablemente. Los operadores aceptan primas de lubricantes de entre 5.000 y 10.000 USD porque una reparación no programada de la caja de engranajes puede superar 1 millón de USD por turbina, lo que convierte el rendimiento del lubricante en una palanca económica clara.

Análisis del Impacto de las Restricciones del Mercado de Bio-Lubricantes*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio elevada frente a aceites minerales | -0.8% | Global, más aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Limitaciones de estabilidad oxidativa y térmica | -0.6% | Global, aplicaciones de alta temperatura y uso intensivo | Mediano plazo (2–4 años) |

| Vida útil limitada y riesgo microbiano | -0.4% | Global, especialmente en climas tropicales y subtropicales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio Elevada Frente a Lubricantes Minerales

Los bio-lubricantes aún mantienen primas del 25–45%, impulsadas por la volatilidad de las materias primas y los reactores especializados necesarios para la esterificación. Si bien las nuevas plantas europeas y norteamericanas redujeron los costos unitarios en 2025, las tasas de tratamiento de aditivos para fluidos HEES según ISO 15380 siguen siendo un 20–30% más altas que los análogos de aceite mineral, compensando las ganancias en materias primas. Los usuarios sensibles al precio en agricultura y construcción suelen retrasar la adopción hasta que los reguladores hagan cumplir el cumplimiento o hasta que los ensayos de campo demuestren intervalos de drenaje más largos que neutralicen las preocupaciones sobre el costo inicial.

Limitaciones de Estabilidad Oxidativa y Térmica

Los triglicéridos insaturados se oxidan rápidamente por encima de los 100 °C, generando barniz y acortando los intervalos de drenaje a 2.000–3.000 horas. Los ésteres sintéticos mejoran la resistencia oxidativa, pero aún están por detrás de los aceites minerales a base de PAO a temperaturas superiores a 150 °C. Una investigación publicada en el Journal of Tribology en 2024 mostró que incluso los ésteres de poliol reforzados con fenol impedido alcanzan un plateau de 1.200 minutos en tiempos de inducción a la oxidación a 165 °C, aproximadamente un 15% por debajo de las líneas base de PAO. Esta brecha restringe la penetración en motores diésel de uso intensivo y en el trabajo de metales a alta velocidad hasta que la química de aditivos reduzca la diferencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bio-Lubricantes

Por Tipo de Producto:

Los Fluidos Hidráulicos Amplían su Ventaja Mientras las Grasas Escalan Nichos de Mayor MargenLos fluidos de transmisión e hidráulicos lideraron con una participación de volumen del 31,26% en 2025 y crecerán a una CAGR del 3,61% para 2026-2031, impulsados por los mandatos HEES en equipos móviles y plataformas marinas. El tamaño del mercado de bio-lubricantes para estos fluidos se beneficia de las normas EPA VIDA y las reglas de Ecoetiqueta de la UE que apuntan a las interfaces aceite-medio ambiente donde las fugas conllevan altos costos de remediación. Los aceites industriales generales siguen a un ritmo constante a medida que las auditorías ISO 14001 impulsan a los operadores de plantas hacia alternativas de baja toxicidad.

Las grasas, los aceites de motor y los aceites de engranajes en conjunto mantienen una participación de mercado significativa, pero las grasas superan al grupo a medida que los operadores de parques eólicos priorizan intervalos de servicio de 5 a 7 años. Los espesantes de complejo de litio y sulfonato de calcio ahora ofrecen resistencia al agua que las grasas de aceite vegetal anteriormente no tenían, desbloqueando la demanda marina y de procesamiento de alimentos. Los fluidos para trabajo de metales siguen siendo un segmento rezagado porque las cargas térmicas en el mecanizado de alta velocidad aún superan el límite de estabilidad de la mayoría de las formulaciones de base biológica.

Por Industria de Usuario Final:

El Sector Automotriz Supera a los Equipos Pesados por la Demanda de Transmisiones para Vehículos EléctricosLas aplicaciones automotrices y de otro transporte representaron el 36,08% del volumen de 2025 y avanzan con la CAGR más rápida del 3,72% hasta 2031. Los programas de llenado de fábrica de los fabricantes de equipos originales para aceites de cajas de engranajes de vehículos eléctricos sustentan esta ganancia porque los fluidos de éster sintético de baja viscosidad reducen la fricción del tren de transmisión y amplían la autonomía. Los equipos pesados siguen siendo el mayor consumidor individual de fluidos hidráulicos, pero el crecimiento se modera a medida que los propietarios de equipos sopesan los precios premium frente a la aplicación laxa fuera de América del Norte y Europa.

Los procesadores de alimentos y bebidas incrementan la demanda de grasas y aceites de cadena certificados NSF H1 que se alinean naturalmente con la química de base vegetal, mientras que la generación de energía eólica e hidroeléctrica continúa absorbiendo bio-grasas de alto rendimiento a pesar de los precios premium. Los usuarios de trabajo de metales y fabricación química adoptan de forma selectiva, limitados por los ciclos de validación y las cargas térmicas que superan las capacidades actuales de los bio-fluidos.

Por Tipo de Aceite Base:

Los Aceites Vegetales Mantienen el Liderazgo en Volumen Mientras los Ésteres se AceleranLos aceites vegetales aportaron el 87,29% del volumen global en 2025, gracias a cadenas de suministro disponibles y ventajas de costo, aunque los ésteres sintéticos registran una CAGR líder del 5,97% a medida que la hidráulica de alta presión y las cajas de engranajes marinas demandan mayor durabilidad. Las mezclas híbridas que combinan un 10–20% de éster con triglicéridos vegetales emergen como una solución de nivel intermedio, equilibrando costo y rendimiento y facilitando la transición de los usuarios a la categoría HEES.

La participación del mercado de bio-lubricantes en manos de los ésteres sintéticos se expandirá a medida que entre en funcionamiento nueva capacidad asiática y los proveedores de aditivos optimicen los paquetes antidesgaste y antioxidantes para portadores de éster. Los derivados de grasas animales siguen siendo un nicho, principalmente en grasas para climas fríos donde las cadenas saturadas mejoran el flujo a baja temperatura, pero enfrentan obstáculos de suministro y percepción en los mercados industriales convencionales.

Análisis Geográfico

Mercado de Bio-Lubricantes en América del Norte

América del Norte aportó el 36,42% del volumen de 2025, respaldado por el cumplimiento de la normativa EPA VIDA y las reglas de adquisición del programa USDA BioPreferred, que orientan los presupuestos federales de lubricantes hacia opciones biodegradables. Los proyectos de energía eólica marina a lo largo de la costa atlántica amplían la demanda de aceites de caja de engranajes de éster sintético, mientras que las regulaciones forestales canadienses sostienen la adopción en hidráulica móvil. Los exportadores automotrices mexicanos adoptan fluidos de transmisión bio para satisfacer los requisitos de los fabricantes de equipos originales de EE. UU., aprovechando la logística del corredor NAFTA para un suministro ágil.

Mercado de Bio-Lubricantes en Europa

Europa le sigue de cerca, aprovechando los criterios de la Etiqueta Ecológica de la UE y la Directiva de Informes de Sostenibilidad Corporativa para integrar los bio-lubricantes en las cadenas de suministro automotriz, marina y de maquinaria. Alemania, Francia y el Reino Unido concentran la mayor parte de la demanda, con parques eólicos marinos del Báltico y el Mar del Norte que especifican grasas a base de éster como práctica estándar. El próximo mecanismo de ajuste en frontera por carbono de la UE en 2026 favorece indirectamente a los productores regionales de bio-lubricantes al penalizar las importaciones de alto contenido de carbono, inclinando la contratación hacia formulaciones de bajas emisiones.

Mercado de Bio-Lubricantes en Asia-Pacífico

Asia-Pacífico registra el CAGR más alto del 4,51% a medida que los proyectos de infraestructura chinos e indios requieren hidráulica biodegradable en obras financiadas por el gobierno. Las normas JCMAS de Japón impulsan la adopción temprana en las flotas de construcción nacionales, mientras que los astilleros surcoreanos especifican lubricantes ambientalmente aceptables (EAL) en los buques de exportación para alinearse con las directrices de la EPA y la IMO. Los mercados del Sudeste Asiático avanzan más lentamente, limitados por la sensibilidad al precio; sin embargo, las adiciones de capacidad eólica marina en Taiwán y Vietnam comienzan a replicar la experiencia europea al integrar bio-lubricantes en las especificaciones de diseño.

Panorama Competitivo

El mercado de bio-lubricantes está moderadamente fragmentado, dejando amplio espacio para los mezcladores regionales. Las grandes compañías petroleras integradas aprovechan la distribución global y la marca unificada para ganar licitaciones multinacionales, aunque actores de nicho como PANOLIN, Renewable Lubricants y RSC Bio Solutions ganan contratos de mayor margen en energía eólica marina, hidráulica de grado alimentario y equipos mineros de temperatura ultrabajas al ofrecer fórmulas personalizadas y soporte de campo rápido. La integración vertical proporciona una cobertura contra las fluctuaciones de materias primas: Cargill, Croda y Emery Oleochemicals sintetizan ésteres a partir de sus propias corrientes oleoquímicas, amortiguando la volatilidad de costos y acortando los plazos de entrega. Las solicitudes de patentes en 2024–2025 aumentaron considerablemente, especialmente en torno a aditivos antidesgaste optimizados para portadores de éster, lo que indica que los actores establecidos ven la diferenciación técnica como la principal palanca de valor. La familia de patentes de Shell de 2024 que cubre ésteres hidráulicos de oxidación extendida ejemplifica este giro. Las alianzas estratégicas se intensifican: la empresa conjunta de Shell y Cargill de 2024 combina el conocimiento de formulación con la seguridad de suministro oleoquímico, mientras que la expansión de la planta francesa de TotalEnergies por 120 millones de euros, prevista para entrar en funcionamiento en el cuarto trimestre de 2026, subraya el cambio hacia la capacidad de ésteres europea. Las carteras de adquisiciones se centran en mezcladores regionales con bases de clientes consolidadas en procesamiento de alimentos o sector marino, proporcionando acceso rápido a listas de productos certificados y autorizaciones regulatorias locales.

Líderes de la Industria de Bio-Lubricantes

Shell plc

BP p.l.c.

Exxon Mobil Corporation

TotalEnergies SE

FUCHS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Bio-Lubricantes Cubiertas en este Informe

- Axel Christiernsson

- BP p.l.c.

- Cargill, Incorporated.

- Carl Bechem Lubricants

- Chevron Corporation

- Cortec Corporation

- Croda International plc

- Emery Oleochemicals

- Environmental Lubricants Manufacturing, Inc.

- Exxon Mobil Corporation

- FUCHS

- KCM Petro Chemicals

- Novvi LLC

- PANOLIN AG

- Quaker Chemical Corporation

- Renewable Lubricants Inc.

- RSC Bio Solutions

- Shell plc

- TotalEnergies SE

- Valvoline Inc.

Desarrollo Reciente de la Industria en el Mercado de Bio-Lubricantes

- Enero de 2025: TotalEnergies comprometió 120 millones de euros (130 millones de USD) para ampliar la capacidad de ésteres sintéticos en Oudalle, Francia, con el objetivo de aumentar la producción en un 50% para el cuarto trimestre de 2026 para atender la demanda marina y de energía eólica marina.

- Noviembre de 2024: Shell y Cargill formaron una empresa conjunta para codesarrollar aditivos lubricantes de origen biológico que desplacen a los agentes antidesgaste de base petrolífera en los fluidos HEES.

Mercado de Bio-Lubricantes Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro equipo define el mercado de biolubricantes como el consumo anual de aceites lubricantes terminados y grasas cuya base contiene al menos cincuenta por ciento de carbono renovable proveniente de aceites vegetales, ésteres sintéticos elaborados a partir de ácidos grasos de origen vegetal o grasas animales, y que cumplen con los criterios de biodegradabilidad de la OCDE o la norma ISO 15380. Se incluyen las formulaciones vendidas a granel o envasadas para usos automotrices, industriales y marinos.

Exclusiones del alcance: Los fluidos mezclados principalmente con aceite mineral rerefinado, los refrigerantes de mecanizado a base de agua y los aditivos para combustibles quedan fuera de este estudio.

Segmentos Cubiertos en Este Informe

- Por Tipo de Producto

- Aceite de Motor

- Fluido de Transmisión e Hidráulico

- Fluido para Trabajo de Metales

- Aceite Industrial General

- Aceite de Engranajes

- Grasa

- Aceite de Proceso

- Otros Tipos de Productos

- Por Industria de Usuario Final

- Generación de Energía

- Automotriz y Otro Transporte

- Equipos Pesados

- Alimentos y Bebidas

- Metalurgia y Trabajo de Metales

- Fabricación Química

- Otras Industrias de Usuarios Finales

- Por Tipo de Aceite Base

- Aceites Vegetales

- Grasas Animales

- Ésteres Sintéticos

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a formuladores de lubricantes, gerentes de aprobación de aceites de OEM, supervisores de mantenimiento de flotas y distribuidores regionales en América del Norte, Europa y Asia Pacífico. Estas conversaciones validaron los supuestos sobre intervalos de servicio, aclararon los sobreprecios típicos frente a los aceites minerales y destacaron los factores regulatorios que aceleran el cambio, especialmente en equipos forestales y de vías navegables interiores.

Investigación documental

Comenzamos mapeando el conjunto de demanda con conjuntos de datos abiertos como los registros del Permiso General para Embarcaciones de la EPA de los Estados Unidos, los tonelajes de sustancias REACH de la ECHA de la UE, los flujos comerciales HS-3403 de UN Comtrade, los balances de soja y aceite de colza del USDA, y estadísticas de organismos comerciales como la Unión de la Industria Europea de Lubricantes. Los informes 10-K corporativos, las familias de patentes consultadas a través de Questel y los archivos de noticias en Dow Jones Factiva ayudaron a cubrir las brechas en materia de proveedores y precios. Las huellas de mercado obtenidas de estas fuentes públicas y de pago proporcionaron primeras estimaciones de la combinación de productos, la adopción regional y los precios de venta promedio.

D&B Hoovers y Marklines proporcionaron posteriormente volúmenes a nivel empresarial que anclan las divisiones por segmento, mientras que las revisiones periódicas de revistas científicas arbitradas aclararon los límites de rendimiento que aún restringen una adopción más amplia en motores de servicio pesado.

Las fuentes mencionadas son ilustrativas; numerosos registros públicos adicionales, conjuntos de datos portuarios y artículos técnicos sirvieron de base para las verificaciones cruzadas a lo largo del proyecto.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con la producción de aceites vegetales y animales, ajustada por las tasas de desvío industrial y el comercio, para calcular el conjunto de aceites base renovables. A continuación, se aplican conjuntos de demanda basados en tasas de penetración para sistemas hidráulicos, aceites de transmisión automotriz y EAL marinos. Los totales acumulados de proveedores a partir de volúmenes muestreados multiplicados por el precio de venta promedio proporcionan una perspectiva selectiva de abajo hacia arriba que ajusta los totales e identifica valores atípicos. Las variables clave dentro del modelo incluyen los precios de los aceites vegetales crudos, los mandatos de biodegradabilidad de los OEM, los nuevos envíos de equipos fuera de carretera, los presupuestos regionales de adquisición ESG y los incentivos diferenciales de impuestos especiales. Pronosticamos estos impulsores mediante regresión multivariante, comparada con el consenso de expertos primarios, antes de aplicar ajustes de escenario para la volatilidad de las materias primas.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de verificaciones de varianza y anomalías, seguidos de una revisión por pares. Los informes se actualizan cada doce meses, y las actualizaciones intermedias se activan cuando los precios de las materias primas oscilan más de un quince por ciento o cuando se promulga nueva legislación sobre ecoetiquetas. Una revisión final del analista garantiza que los clientes reciban la perspectiva más actualizada.

Cómo se Compara el Tamaño del Mercado de Bio-Lubricantes de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas suelen diferir porque las empresas eligen distintos alcances, unidades y frecuencias de actualización.

Algunas contabilizan solo los ingresos, otras se centran en el tonelaje y muchas incorporan mezclas semisintéticas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 782,6 kilotones (2025) | Mordor Intelligence | - |

| USD 3,19 mil millones (2025) | Global Consultancy A | Modelo basado únicamente en ingresos, incluye mezclas semisintéticas y aceites de proceso de base biológica |

| USD 2,40 mil millones (2025) | Industry Publication B | Excluye los volúmenes de las PYME de Asia-Pacífico y las grasas marinas |

| USD 3,44 mil millones (2024) | Regional Consultancy C | Utiliza la estructura de precios constante de 2019, sin ajuste por elasticidad de la oferta de materias primas |

Estas comparaciones muestran que cuando el alcance, la lógica de precios y la frecuencia de actualización divergen, también lo hacen las cifras.

Al fundamentar las estimaciones en volúmenes trazables, impulsores actualizados periódicamente y escalas de precios equilibradas, Mordor Intelligence ofrece a los tomadores de decisiones una línea de base confiable y transparente que pueden replicar y cuestionar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de bio-lubricantes en 2031?

Se proyecta que alcance 962,10 kilotones, frente a los 809,67 kilotones en 2026.

¿Qué categoría de producto crece más rápido?

Los fluidos de transmisión e hidráulicos se expanden a una CAGR del 3,61% hasta 2031 respaldados por los mandatos HEES.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra la CAGR más rápida del 4,51% hasta 2031 debido al gasto en infraestructura y las normas de equipos de construcción.

¿Por qué los ésteres sintéticos están ganando participación?

Ofrecen una estabilidad oxidativa superior e intervalos de drenaje más largos que justifican su mayor costo en energía eólica, marina e hidráulica de alta presión.

¿Qué impide que algunos usuarios realicen el cambio?

Las primas de precio del 25–45%, la vida útil más corta y las limitaciones de estabilidad oxidativa en aplicaciones de alta temperatura restringen una adopción más amplia.

Última actualización de la página el: