Tamaño y Participación del Mercado de Lubricantes de Irak

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

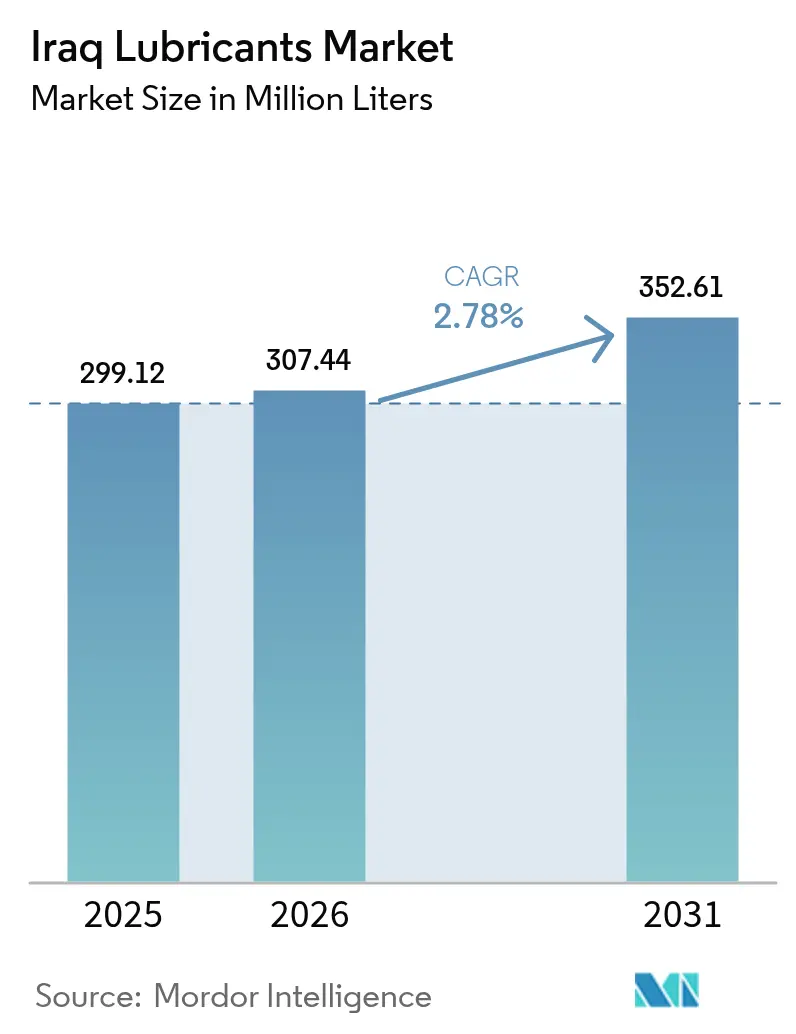

| Tamaño del mercado en el año base (2025) | 299.12 Millones de litros |

| Volumen del Mercado (2026) | 307.44 Millones de litros |

| Volumen del Mercado (2031) | 352.61 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.78% CAGR |

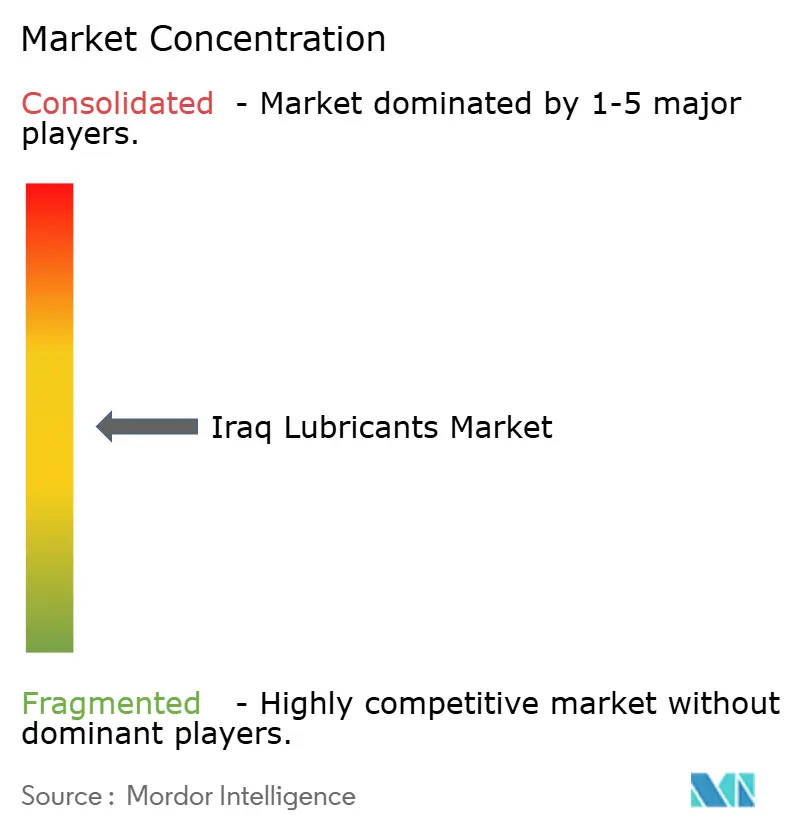

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Irak por Mordor Intelligence

El tamaño del Mercado de Lubricantes de Irak fue valorado en 299,12 millones de litros en 2025 y se estima que crecerá desde 307,44 millones de litros en 2026 hasta alcanzar 352,61 millones de litros en 2031, a una CAGR del 2,78% durante el período de previsión (2026-2031). El gasto en reconstrucción, los proyectos petroleros en upstream que superan los USD 52 mil millones y la rápida expansión de las redes de talleres autorizados están impulsando el crecimiento del volumen, a pesar de los desafíos derivados de los productos falsificados y las etapas iniciales de la electrificación vehicular. El uso de generadores diésel se mantiene consistentemente elevado, ya que la red eléctrica de Irak suministra solo entre 24 y 28 GW frente a una demanda máxima que supera los 50 GW, lo que sostiene una fuerte demanda de aceites de motor de alta viscosidad. Los acuerdos de suministro de servicio de los fabricantes de equipos originales (OEM) están fortaleciendo las relaciones entre los mezcladores globales y los concesionarios, fomentando un cambio del consumidor hacia grados sintéticos, con precios minoristas para sintéticos totales que oscilan entre USD 16 y 27 por litro. Mientras tanto, la racionalización de los subsidios a las importaciones de aceite base está aumentando los costos de insumos para los mezcladores locales, lo que genera una mayor dependencia de las existencias importadas de Grupo I y Grupo II. Durante los próximos cinco años, se espera que el mercado de lubricantes de Irak esté influenciado por la incorporación de 38 GW de capacidad de ciclo combinado, desplazando gradualmente la mezcla de productos hacia aceites de turbina y transformador para el sector energético.

Conclusiones Clave del Informe

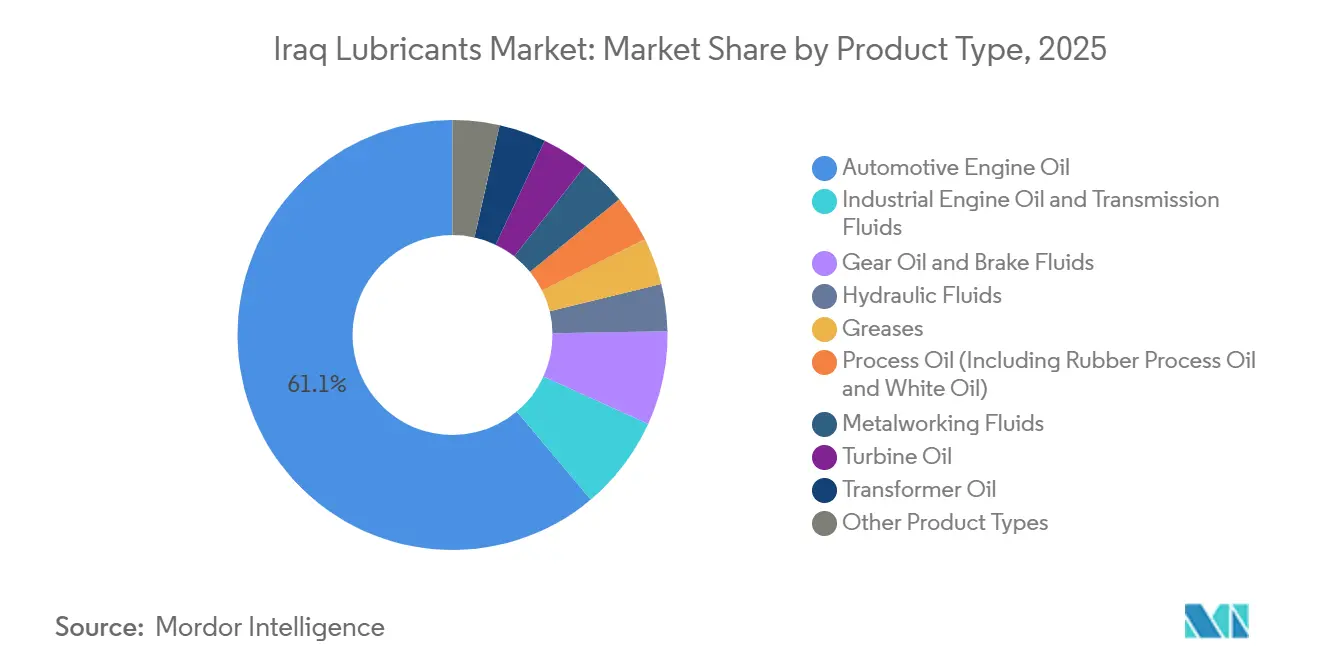

- Por tipo de producto, el aceite de motor automotriz lideró con el 61,12% de la participación del mercado de lubricantes de Irak en 2025, mientras que se proyecta que los fluidos hidráulicos se expandirán a una CAGR del 3,12% hasta 2031.

- Por tipo de aceite base, los lubricantes de base mineral representaron el 72,12% de la participación del mercado de lubricantes de Irak en 2025, mientras que se prevé que las formulaciones sintéticas avancen a una CAGR del 4,55% durante 2026-2031.

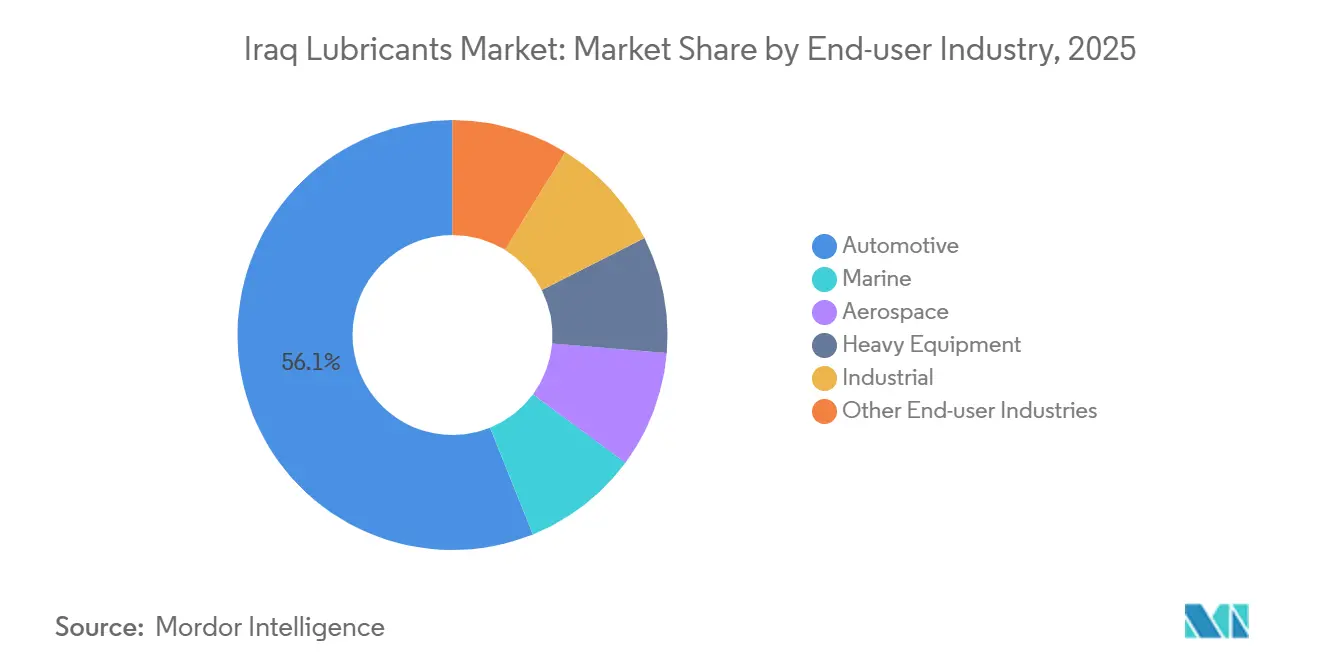

- Por industria de usuario final, el segmento automotriz mantuvo el 56,10% de la participación del mercado de lubricantes de Irak en 2025, mientras que se espera que el segmento industrial registre el crecimiento más rápido con una CAGR del 4,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Irak

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento liderado por la reconstrucción en las horas de funcionamiento de generadores diésel | +0.6% | Nacional, con demanda máxima en Bagdad, Basra y Kirkuk | Mediano plazo (2-4 años) |

| Ampliación de proyectos petroleros en upstream y midstream | +0.7% | Nacional, concentrado en Kirkuk, Basra y el campo de gas de Akkas | Largo plazo (≥ 4 años) |

| Acuerdos de suministro de servicio OEM que amplían la red de talleres autorizados | +0.4% | Nacional, con ganancias tempranas en Bagdad, Erbil, Sulaymaniyah, Duhok y Basra | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia grados sintéticos y semisintéticos | +0.3% | Nacional, liderado por Bagdad y la Región del Kurdistán | Mediano plazo (2-4 años) |

| Programas de eficiencia energética en lubricación industrial respaldados por la ONU/IFC | +0.2% | Nacional, con inversiones de IFC en Basra Gas, el sector cementero y parques eco-industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Liderado por la Reconstrucción en las Horas de Funcionamiento de Generadores Diésel

Los hospitales, centros comerciales y hogares dependen de generadores privados para hacer frente al déficit de suministro eléctrico de 20 GW, lo que reduce los intervalos de cambio de aceite de motor a menos de 300 horas de funcionamiento en ciertas aplicaciones. El Hospital General de Kirkuk instaló cuatro grupos electrógenos de 2.250 kVA en febrero de 2025, lo que refleja una tendencia nacional que respalda la demanda de lubricantes de ciclo corto. Aunque 38 GW de capacidad de ciclo combinado de GE Vernova y Siemens Energy están bajo contrato, los desafíos relacionados con la conexión a la red, el suministro de combustible por gasoducto y la flexibilidad de despacho hacen que la plena operacionalización sea improbable antes de 2028. Hasta entonces, el mercado de lubricantes de Irak se beneficia de dos oportunidades: la demanda inmediata de lubricantes para generadores y, posteriormente, la demanda de aceites de turbina a medida que las grandes plantas entren en operación. Los proveedores que ofrecen aceites de turbina ISO VG 46 y aceites de motor de servicio pesado API CF-4 pueden satisfacer la demanda actual y los requisitos futuros de productos.

Ampliación de Proyectos Petroleros en Upstream y Midstream

El proyecto de reurbanización de Kirkuk de BP por USD 25 mil millones y el Proyecto Integrado de Crecimiento de Gas de TotalEnergies por USD 27 mil millones están impulsando una mayor demanda de fluidos hidráulicos y aceites de compresor en operaciones de perforación, recolección y procesamiento. Las actividades de perforación en Akkas comenzaron en enero de 2026, con planes de cuadruplicar la producción de gas hasta 400 MMscfd, lo que impulsa la demanda de aceites de engranajes de alta presión y grasas de grado alimentario para las unidades de tratamiento de agua asociadas. Irak tiene como objetivo aumentar la producción de crudo de 4,47 millones de barriles por día en 2025 a 6 millones de barriles por día en 2029, un incremento del 34% que expande proporcionalmente los requisitos de lubricantes auxiliares. La concentración regional en Basra y Kirkuk fomenta el establecimiento de depósitos de almacenamiento avanzado, lo que permite a los mezcladores cumplir con los plazos de entrega de 24 horas para los sitios de perforación. Además, cada nueva estación de compresión midstream requiere entre 3 y 5 toneladas métricas de aceite de turbina sintético anualmente, lo que genera una demanda sostenida de productos premium.

Acuerdos de Suministro de Servicio OEM que Amplían la Red de Talleres Autorizados

Toyota Iraq invirtió IQD 30 mil millones en una instalación integrada de 225.000 m² y abrió dos centros de servicio en Bagdad en febrero de 2026, reforzando el cumplimiento de los estándares de lubricantes aprobados por la marca dentro de su creciente red de posventa. De manera similar, el salón de exposición de Changan de 39.000 m² en Bagdad con 40 elevadores, la instalación Retail. Next de BMW en Sulaymaniyah y el lanzamiento de BYD en diciembre de 2025 están impulsando la adopción de las especificaciones ILSAC GF-6 y API SP en el servicio de mantenimiento rutinario. Los mezcladores que aseguran acuerdos de primer llenado obtienen una demanda cautiva de varios años, ya que los propietarios de vehículos generalmente permanecen dentro de las redes de servicio autorizadas durante los períodos de garantía. En consecuencia, el mercado de lubricantes de Irak está evolucionando hacia aceites sintéticos con precios de entre USD 16 y 27 por litro, reduciendo la participación de mercado del sector informal. Además, los sistemas digitales de gestión de repuestos mejoran la trazabilidad, limitando la entrada de aceites falsificados en las redes de concesionarios autorizados.

Cambio del Consumidor hacia Grados Sintéticos y Semisintéticos

Shell ha identificado a Irak, los Emiratos Árabes Unidos y Omán como los principales mercados de Oriente Medio para la adopción de lubricantes sintéticos, impulsada por la creciente prevalencia de motores turboalimentados que requieren aceites de baja viscosidad y alta estabilidad térmica. Los estantes minoristas presentan ahora una estructura de precios de tres niveles: aceites minerales a USD 4-7 por litro, semisintéticos a USD 8-13 y sintéticos totales con precios superiores a USD 16. Con la flota de vehículos registrados que supera los 8 millones de unidades en diciembre de 2025 y con proyecciones de alcanzar los 9 millones en 2030, la creciente penetración de motores modernos está desplazando la demanda hacia lubricantes de mayor calidad. La investigación de la Universidad de Tecnología sobre mejoradores del índice de viscosidad para el aceite base SN-500 de la refinería Al-Dorah pone de relieve las ambiciones locales de producir semisintéticos a nivel nacional, aunque la producción a escala comercial sigue siendo lejana. Mientras tanto, la dependencia de las importaciones persiste, y los proveedores que ofrecen productos aprobados por los OEM con intervalos de cambio extendidos están ganando participación de mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Circulación de lubricantes falsificados y del sector informal | -0.4% | Nacional, concentrado en canales minoristas no regulados | Corto plazo (≤ 2 años) |

| Racionalización de subsidios a las importaciones de aceite base | -0.3% | Nacional, que afecta a los mezcladores e importadores locales | Mediano plazo (2-4 años) |

| Aumento de las importaciones de vehículos eléctricos e híbridos | -0.2% | Nacional, adopción temprana en Bagdad y la Región del Kurdistán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Circulación de Lubricantes Falsificados y del Sector Informal

Los daños a las refinerías de Baiji, Daura y Basra han generado una escasez de aceites base nacionales, lo que ha llevado a la desviación de entre 500.000 y 750.000 toneladas por mes de fuelóleo pesado subsidiado hacia mezclas fuera de especificación que emiten olores a azufre y no cumplen con los estándares API[1]Instituto de Estudios Energéticos de Oxford, "Los Desafíos del Downstream de Irak," oxfordenergystudies.org. Por ejemplo, en enero de 2026 se detuvo a 19 sospechosos de contrabando de combustible y se incautaron 27 millones de litros de productos ilícitos, lo que demuestra los esfuerzos de aplicación de la ley pero también expone las brechas regulatorias. Si bien las normas de la Organización Central de Normalización y Control de Calidad (COSQC) están vigentes, la escasez de laboratorios de campo y las fronteras porosas permiten que las importaciones de calidad inferior eludan el escrutinio. Los aceites sin marca, con precios entre un 30 y un 50% más bajos que los equivalentes de marca, socavan la confianza del consumidor y retrasan la transición hacia lubricantes sintéticos. A medida que las redes de servicio OEM se expanden, el sector informal enfrenta desafíos crecientes, pero una represión integral sigue siendo un objetivo a mediano plazo para el mercado de lubricantes de Irak.

Racionalización de Subsidios a las Importaciones de Aceite Base

Los precios del fuelóleo pesado aumentaron de USD 70 por tonelada a principios de 2024 a más de USD 220 por tonelada a finales de 2025 debido a la reducción de subsidios y las restricciones de suministro regional vinculadas a las sanciones iraníes. Los mezcladores locales, que anteriormente dependían de materias primas económicas, ahora importan aceites base de Grupo I o Grupo II a precios de mercado completos, lo que reduce los márgenes y genera preocupaciones sobre compromisos de calidad. Las importaciones de Irak provienen principalmente de Kuwait, Arabia Saudita y los Emiratos Árabes Unidos, donde las interrupciones del suministro afectan rápidamente los precios de los aceites terminados. Esta polarización está expulsando del mercado a los actores de bajo presupuesto o forzando reducciones de calidad, mientras que las marcas premium absorben los costos a través de sintéticos de valor agregado. Entre 2026 y 2031, se espera que la racionalización de precios acelere el cambio de lubricantes minerales a sintéticos, incluso cuando el mercado de lubricantes de Irak en su conjunto continúe creciendo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor Automotriz Domina, los Fluidos Hidráulicos se Aceleran

El aceite de motor automotriz representó el 61,12% del tamaño del mercado de lubricantes de Irak en 2025, respaldado por una flota de vehículos que supera los 8 millones de unidades. Se espera que los fluidos hidráulicos crezcan a la tasa más rápida, con una CAGR del 3,12% hasta 2031, impulsados por la incorporación de equipos de construcción chinos por valor de USD 89,7 millones en sitios de reconstrucción en 2024[2]UN Comtrade, "Estadísticas de Importación de Irak: Equipos de Construcción 2024," un.org. El mayor uso de excavadoras, grúas y cargadoras está impulsando la demanda de aceites hidráulicos ISO HM e ISO HV, en línea con el objetivo de Irak de producir 50 millones de toneladas de cemento anuales para 2030. Los aceites de motor industrial son consumidos por generadores diésel auxiliares en los campos petroleros, mientras que los fluidos de transmisión y los aceites de engranajes dan soporte a los 2.156 camiones japoneses importados en 2024. Los segmentos más pequeños, como las grasas y los fluidos de frenos, atienden a las industrias ferroviaria, marina y de aviación, pero en conjunto representan una participación menor del mercado de lubricantes de Irak.

En la segunda mitad de la década, se espera que los aceites de turbina y de transformador ganen protagonismo a medida que se incorporen 38 GW de capacidad de turbinas de gas. Cada planta de 1 GW requiere entre 40 y 60 kilolitros de aceite de turbina ISO VG 32 durante la puesta en marcha y entre 6 y 8 kilolitros adicionales anuales para mantenimiento. La Organización Central de Normalización y Control de Calidad (COSQC) se basa en las normas API e ISO para la orientación regulatoria, pero se necesita mayor educación del mercado sobre la formación de barniz y los límites de oxidación. Los mezcladores que ofrecen servicios de análisis de aceite in situ se están posicionando como socios en la gestión de riesgos en lugar de simples proveedores, una estrategia que está ganando terreno en el mercado de lubricantes de Irak.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aceite Base: Los Aceites Minerales Prevalecen, los Sintéticos Ganan Terreno

Los lubricantes de base mineral representaron el 72,12% del volumen del mercado en 2025. Sin embargo, se espera que los lubricantes sintéticos crezcan a una CAGR del 4,55% hasta 2031, superando a otras categorías de aceite base. Las mezclas semisintéticas, que típicamente contienen entre un 20 y un 30% de Grupo III o PAO, sirven como una alternativa rentable para los consumidores que transitan hacia productos de mayor calidad sin incurrir en el costo total de los lubricantes sintéticos, que pueden alcanzar USD 27 por litro. Si bien Irak sigue dependiendo de las importaciones, la investigación y el desarrollo local sobre mejoradores del índice de viscosidad podría permitir una sustitución parcial de las existencias de Grupo I hacia finales de la década. Los lubricantes de base biológica se encuentran en las etapas iniciales de adopción, con aplicaciones de nicho como las regulaciones ambientales marinas en el Puerto de Umm Qasr que podrían impulsar la demanda inicial. Esta tendencia refleja los ingresos globales de biolubricantes, que alcanzaron USD 3,06 mil millones en 2024.

Los usuarios industriales valoran los lubricantes sintéticos por su eficiencia energética y sus intervalos de cambio extendidos. Por ejemplo, las acerías que transitan hacia aceites de engranajes sintéticos reportan hasta un 3% de reducción en el consumo de energía y una disminución del tiempo de inactividad no planificado, beneficios que justifican la prima de precio de 2 a 3 veces. Estas ventajas económicas se espera que impulsen un cambio a largo plazo en el mercado de lubricantes de Irak hacia productos de mayor margen, incluso cuando los niveles de consumo general se estabilicen.

Por Industria de Usuario Final: El Sector Automotriz Lidera, el Segmento Industrial se Dispara

La industria automotriz representó el 56,10% de la participación del mercado de lubricantes de Irak en 2025, respaldada por un aumento interanual del 24,1% en las ventas de vehículos en el primer trimestre de 2025 y la importación de 18.000 vehículos chinos en el primer semestre de 2025. Los automóviles de pasajeros dominan el segmento, pero los camiones comerciales importados de Japón, con capacidades de cárter que superan los 28 litros, contribuyen significativamente al consumo de lubricantes por unidad. Se espera que el sector industrial crezca a la tasa más rápida, con una CAGR del 4,56% hasta 2031, impulsado por contratos con GE Vernova y Siemens Energy para añadir 24 GW y 14 GW de capacidad de turbinas de gas, respectivamente, que requieren aceites de turbina de grado premium.

Los equipos pesados relacionados con la reconstrucción impulsan la demanda de aceites hidráulicos y de engranajes, mientras que el sector marino requiere grasas y aceites de cilindro para las 90 escalas mensuales de buques en Umm Qasr. La industria aeroespacial cumple con estrictas normas MIL-PRF, con la entrega planificada de 31 nuevas aeronaves para Iraqi Airways en 2027, lo que garantiza la demanda de aceites de turbina de aviación de alta temperatura y bajo nivel de carbonización. Estas diversas industrias de usuario final proporcionan estabilidad al mercado de lubricantes de Irak, reduciendo la dependencia de cualquier sector único.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Bagdad, Basra y la Región del Kurdistán representan colectivamente la mayor parte del consumo de lubricantes, lo que refleja la densidad de población y la actividad industrial. Bagdad lidera en volúmenes de posventa automotriz, respaldada por los nuevos centros de servicio de Toyota y el salón de exposición insignia de Changan, ambos de los cuales promueven aceites sintéticos aprobados por fábrica durante el mantenimiento rutinario. La escasez crónica de energía en la capital sostiene la demanda de aceites de motor SAE 15W-40 para generadores en azoteas. Basra, sede de megaproyectos de hidrocarburos como el programa de USD 27 mil millones de TotalEnergies y las instalaciones de captura de gas financiadas por IFC, impulsa la demanda de aceites de compresor y de proceso.

En la Región del Kurdistán, ciudades como Erbil, Sulaymaniyah y Duhok se benefician de una relativa estabilidad política, lo que fomenta el crecimiento de concesionarios de marcas premium y una adopción más rápida de aceites de motor sintéticos para automóviles de pasajeros. La reurbanización de Kirkuk bajo BP estimula la demanda local de aceites hidráulicos y de engranajes utilizados en plataformas de perforación y reacondicionamiento. La demanda de lubricantes centrada en el puerto prospera en Umm Qasr, donde las expansiones de muelles y las adiciones de grúas financiadas por IFC en febrero de 2026 se espera que aumenten la rotación de fluidos hidráulicos y grasas.

Las ciudades secundarias como Nayaf, Karbala y Mosul contribuyen con demanda incremental. El Aeropuerto Internacional de Mosul, reconstruido en un 86% a principios de 2026, reanudó operaciones en enero de 2026, impulsando la demanda de fluidos hidráulicos de aviación para equipos de apoyo en tierra. Si bien los productos falsificados aún se infiltran en las gobernaciones del norte, el aumento de las inspecciones puntuales de la COSQC y la densidad de concesionarios están gradualmente reforzando los controles del mercado. En todas las regiones, el mercado de lubricantes de Irak continúa creciendo, respaldado por los esfuerzos de reconstrucción, los proyectos de generación de energía y una flota vehicular predominantemente de combustión interna.

Panorama Competitivo

El mercado de lubricantes de Irak está moderadamente fragmentado, con actores principales como Shell, TotalEnergies, BP, ExxonMobil y FUCHS que aprovechan las capacidades multinacionales de investigación y desarrollo y las asociaciones con OEM. Sin embargo, los mezcladores informales y los participantes regionales mantienen la competencia de precios. La promoción de lubricantes sintéticos por parte de Shell se alinea con su estrategia global "Powering Progress", asegurando una posición sólida en los talleres autorizados. BP y TotalEnergies se benefician de sus extensas carteras en upstream, pero la falta de contratos de suministro cautivo divulgados deja espacio para proveedores especializados que apuntan a los nichos de aceites de turbina y de proceso.

Las marcas chinas están aprovechando la importación de 18.000 vehículos en el primer semestre de 2025, ofreciendo lubricantes aprobados por fábrica bajo sus propias etiquetas. La empresa tailandesa PTT Lubricants ha ingresado al mercado con gamas API SQ e ILSAC GF-7A diseñadas para las condiciones climáticas del Consejo de Cooperación del Golfo (CCG), añadiendo otra capa de competencia. Las plataformas digitales de inventario dentro de las redes de concesionarios están mejorando la trazabilidad de los grados de lubricantes y los números de lote, reduciendo gradualmente la prevalencia de productos falsificados. Sin embargo, la capacidad limitada de los laboratorios de la COSQC pone de relieve la necesidad de colaboración con mezcladores privados para mejorar la infraestructura de pruebas y acelerar la formalización del mercado.

Los actores de nicho como ADDINOL, Carl Bechem, Klüber y Zeller+Gmelin se centran en segmentos de alto margen como los fluidos hidráulicos de grado alimentario y los fluidos de trabajo de metales para la fabricación de acero en el puerto de Grand Faw. Su éxito depende de proporcionar capacitación técnica y servicios de análisis de aceite en árabe y kurdo. A medida que avanzan los proyectos en upstream, energía y marítimos, están surgiendo oportunidades de volumen vinculadas a contratos, favoreciendo a los proveedores capaces de combinar productos, logística e ingeniería de aplicaciones dentro de los plazos ajustados de los proyectos.

Líderes de la Industria de Lubricantes de Irak

Behran Oil Company

FUCHS

Petromin Corporation

TotalEnergies

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SAS Trading and Vehicle Services Ltd., autorizada por Toyota Iraq, amplió su red de posventa en Bagdad mediante la apertura de dos nuevos centros de servicio. Se espera que este desarrollo impulse el mercado de lubricantes al mejorar el acceso a piezas y servicios genuinos.

- Octubre de 2025: Irak adjudicó un contrato de asociación público-privada por USD 764 millones a un consorcio liderado por Corporación América Airports (CAAP) y Amwaj International para rehabilitar y operar el Aeropuerto Internacional de Bagdad. Se espera que este desarrollo impulse el mercado de lubricantes al aumentar la demanda de lubricantes de grado aeronáutico debido a la mejora de las operaciones aeroportuarias y las actualizaciones de infraestructura.

Alcance del Informe del Mercado de Lubricantes de Irak

Los lubricantes son sustancias elaboradas a partir de una combinación de aceites base y aditivos. Estos lubricantes se utilizan en diversas aplicaciones automotrices como motores, frenos, engranajes y otras piezas. La composición de aceite base en la formulación de lubricantes es principalmente de entre el 75 y el 90%. Los lubricantes se utilizan para reducir la fricción entre superficies en contacto con el fin de minimizar la pérdida de energía generada por la fricción.

El mercado de lubricantes de Irak está segmentado por tipo de producto, tipo de aceite base e industria de usuario final. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluido aceite de proceso de caucho y aceite blanco), fluidos de trabajo de metales, aceite de turbina, aceite de transformador y otros tipos de productos. Por tipo de aceite base, el mercado está segmentado en lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Por industria de usuario final, el mercado está segmentado en automotriz, marina, aeroespacial, equipos pesados, industrial y otras industrias de usuario final. El segmento automotriz está further segmentado en vehículos de pasajeros, vehículos comerciales y motocicletas. El segmento de equipos pesados está further segmentado en construcción, minería y agricultura. El segmento industrial está further segmentado en generación de energía, metalurgia y trabajo de metales, textiles, y petróleo y gas. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Trabajo de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Usuario Final |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de lubricantes de Irak?

El mercado de lubricantes de Irak se sitúa en 307,44 millones de litros en 2026 y se proyecta que alcance 352,61 millones de litros en 2031.

¿Qué tipo de producto tiene la mayor participación en 2025?

El aceite de motor automotriz lideró con el 61,12% del volumen total en 2025.

¿Qué industria de usuario final crecerá más rápido hasta 2031?

Se espera que el segmento industrial, incluida la generación de energía, respaldado por 38 GW de proyectos de turbinas de gas, registre una CAGR del 4,56%.

¿Cómo están afectando los aranceles a la penetración de los vehículos eléctricos?

Un arancel aduanero del 15% introducido en diciembre de 2025 ha ralentizado el crecimiento de las importaciones de vehículos eléctricos, manteniendo la participación de los vehículos eléctricos de batería por debajo del 7% para 2031.

Última actualización de la página el: