Tamaño y participación del mercado de aditivos para lubricantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

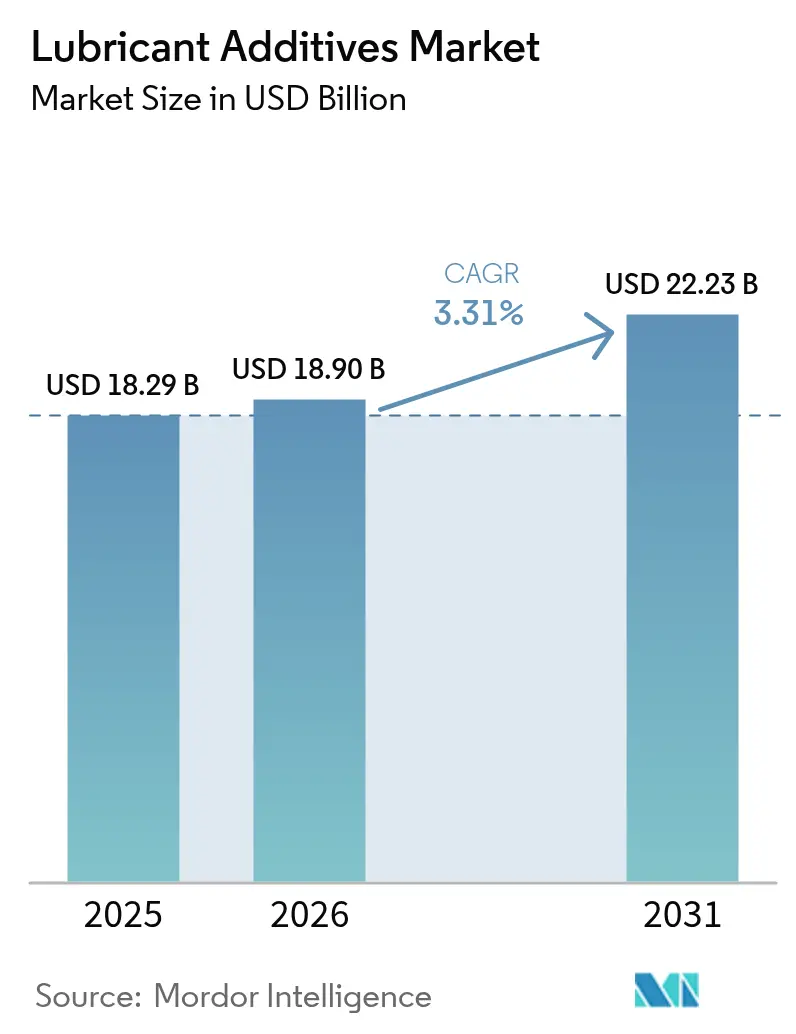

| Tamaño del Mercado (2026) | 18.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

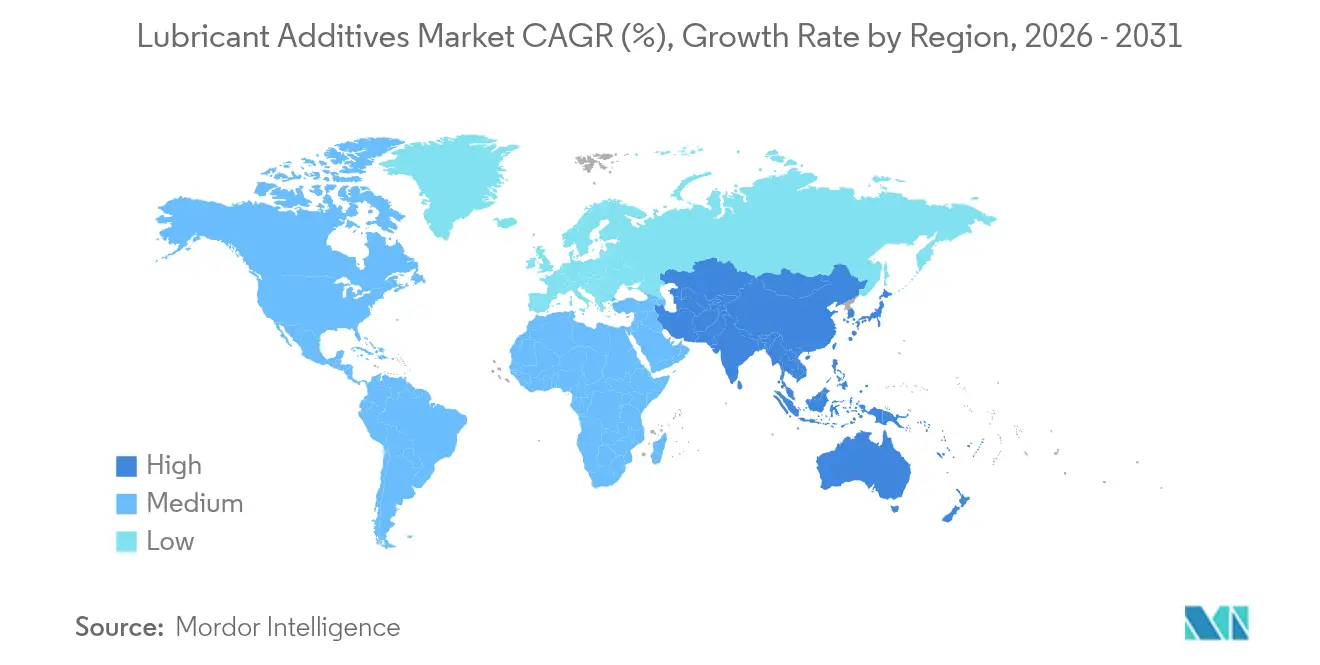

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de aditivos para lubricantes por Mordor Intelligence

El tamaño del mercado de aditivos para lubricantes en 2026 se estima en USD 18.900 millones, creciendo desde el valor de 2025 de USD 18.290 millones con proyecciones para 2031 que muestran USD 22.230 millones, creciendo a una CAGR del 3,31% durante 2026-2031. Esta expansión moderada refleja el cambio de la industria desde un crecimiento impulsado por el volumen hacia una innovación centrada en el valor, donde las químicas de aditivos premium compensan la moderación de la demanda de lubricantes. La creciente rigurosidad regulatoria, encabezada por la introducción de la norma ILSAC GF-7 en marzo de 2025, ha acelerado la adopción de paquetes multifuncionales sofisticados que apoyan límites de emisiones más estrictos y viscosidades más bajas. Asia-Pacífico domina tanto la mayor presencia regional como el mayor impulso de crecimiento, ya que la expansión manufacturera en China e India sustenta un sólido consumo de lubricantes automotrices e industriales. La dinámica competitiva enfatiza la diferenciación tecnológica más que el precio, ejemplificada por el lanzamiento de Lubrizol del Hiperdispersante Solsperse W60 en febrero de 2025, un producto posicionado para aceites de motor de nueva generación con bajo contenido de SAPs. Los intervalos de drenaje extendidos y la electrificación moderan los volúmenes absolutos de aditivos, pero las innovaciones a nanoescala y las normas de emisiones más estrictas sostienen la demanda de soluciones de alto valor.

Conclusiones clave del informe

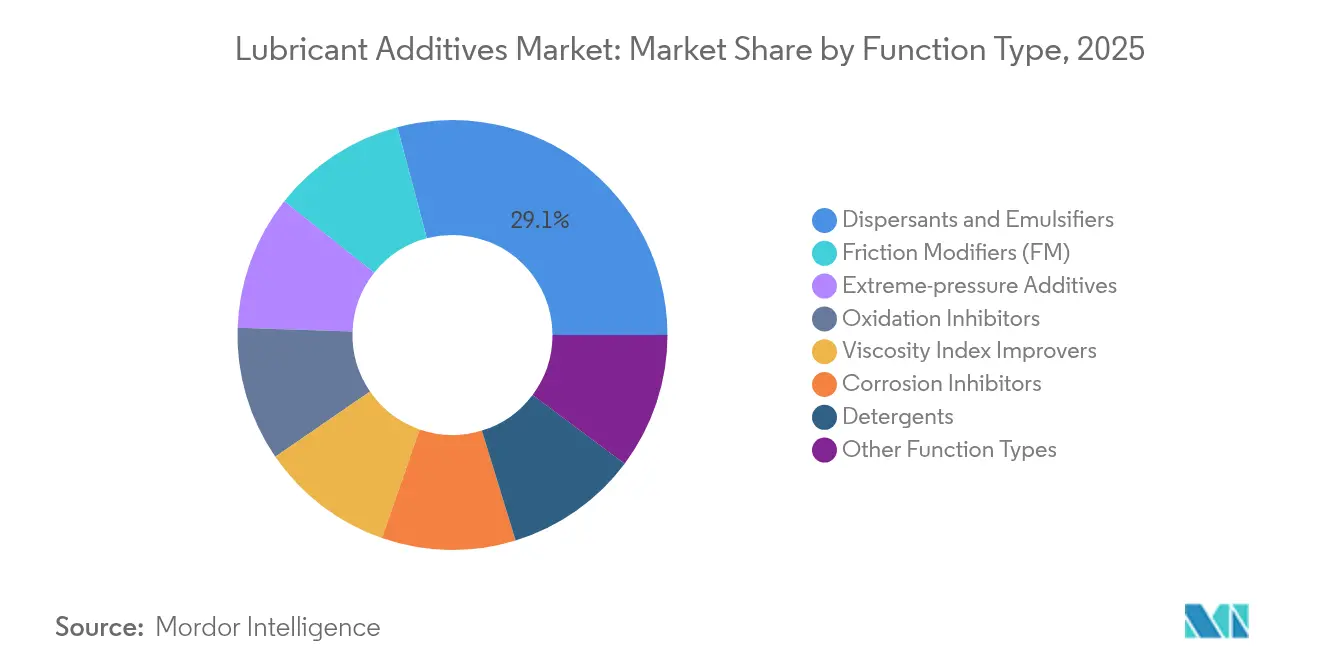

- Por tipo de función, los dispersantes y emulsionantes lideraron con una participación en los ingresos del 29,13% en 2025 y se proyecta que se expandan a una CAGR del 4,32% hasta 2031.

- Por tipo de lubricante, los aceites de motor representaron el 54,42% del tamaño del mercado de aditivos para lubricantes en 2025 y se prevé que crezcan a una CAGR del 3,52% hasta 2031.

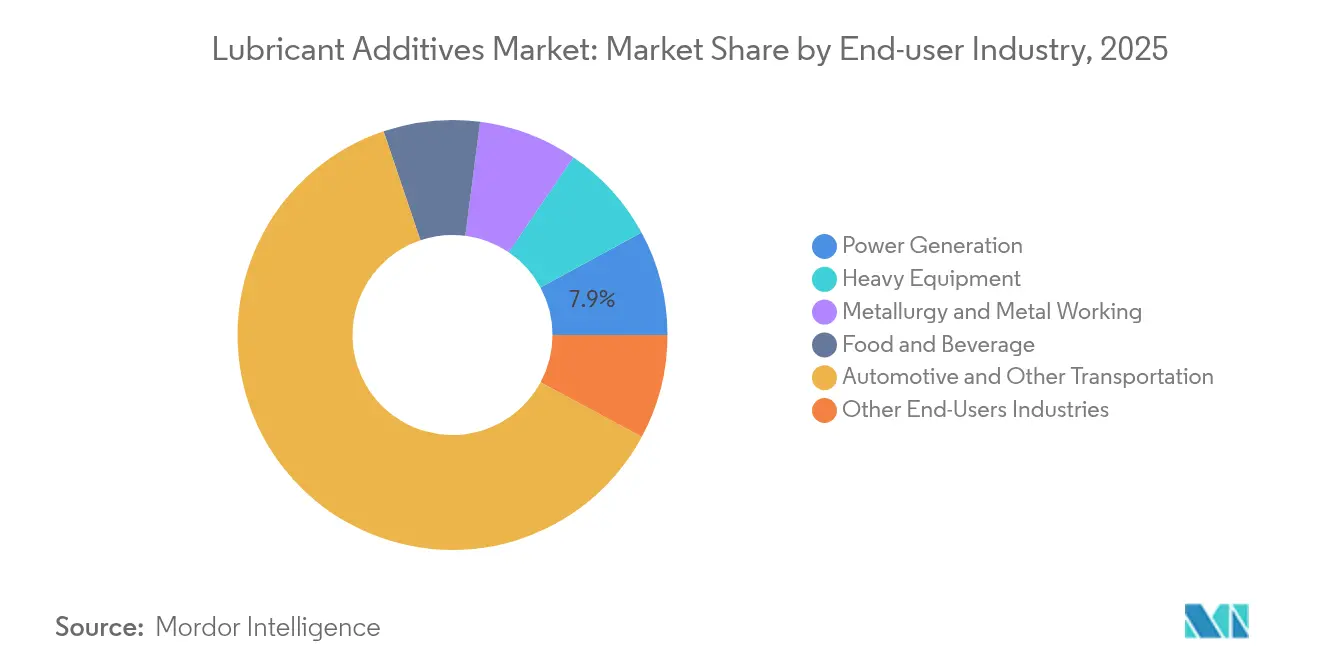

- Por industria de usuario final, el sector automotriz y otro transporte mantuvo el 61,95% de la participación del mercado de aditivos para lubricantes en 2025; la generación de energía avanza a una CAGR del 4,02% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 45,05% de la participación regional en 2025, y se prevé que la región crezca a una CAGR del 3,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de aditivos para lubricantes

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones ambientales estrictas sobre emisiones | +1.2% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2 a 4 años) |

| Aumento de la capacidad industrial en MEA | +0.8% | Oriente Medio y África, efecto secundario en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de lubricantes automotrices en Asia-Pacífico | +0.7% | Asia-Pacífico como núcleo, impacto secundario en MEA | Corto plazo (≤ 2 años) |

| Creciente transición de los fabricantes de equipos originales hacia aceites de motor de alto rendimiento | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Surgimiento de paquetes de nanoaditivos | +0.3% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones ambientales estrictas sobre emisiones

La norma ILSAC GF-7 entró en vigor en marzo de 2025 y obliga a los proveedores de aditivos a mitigar la preignición a baja velocidad mientras protegen las cadenas de distribución bajo límites más estrictos de fósforo y azufre. Las nuevas categorías ACEA 2023 C7 en Europa tienen como objetivo los aceites SAE 0W-16, impulsando la demanda de modificadores de fricción y mejoradores del índice de viscosidad que ofrezcan al menos un 0,3% de mejoras en la eficiencia de combustible frente a los aceites de referencia. A medida que los fabricantes de equipos originales avanzan hacia los grados 0W-8, las formulaciones de aditivos deben conciliar la eficiencia de combustible con la protección contra el desgaste y la estabilidad oxidativa. Este equilibrio eleva el valor de las químicas de detergentes de alta pureza y los potenciadores antidesgaste avanzados. La convergencia regulatoria entre regiones acelera la armonización global de los estándares de rendimiento, incentivando a los proveedores multinacionales a invertir en plataformas de aditivos versátiles en lugar de mezclas específicas por región. Los proveedores que demuestran capacidades de certificación rápida aseguran un mayor poder de negociación tanto con los mezcladores como con los fabricantes de equipos originales.

Aumento de la capacidad industrial en MEA

Los programas de diversificación aguas abajo en el marco de la Visión 2030 de Arabia Saudita han impulsado empresas conjuntas que localizan la producción de aditivos cerca de materias primas abundantes. Proyectos como la prospectiva instalación Aramco-Castrol y la asociación del Grupo Richful con Farabi Petrochemicals ilustran el impulso regional hacia la autosuficiencia en el mercado de aditivos para lubricantes. Los complejos integrados reducen los costos logísticos para los fabricantes africanos dependientes de importaciones y acortan los plazos de entrega para los clientes a lo largo del corredor del Mar Rojo. A largo plazo, estas inversiones crean una plataforma de exportación que atiende los picos de demanda de Asia-Pacífico, al tiempo que protegen a los mezcladores locales de la volatilidad del flete global. Los gobiernos regionales también incentivan los clústeres de productos químicos especiales mediante exenciones fiscales y arrendamientos de terrenos preferenciales, lo que amplifica la viabilidad financiera de las instalaciones en terrenos vírgenes. A medida que aumenta la capacidad instalada, los proveedores de aditivos pueden adaptar las formulaciones a los extremos climáticos y a las calidades de combustible características de los mercados de Oriente Medio y África.

Creciente demanda de lubricantes automotrices en Asia-Pacífico

China añadió más de 1 millón de barriles por día de capacidad de refinación durante 2024, lo que permitió una producción competitiva de aceite base y la integración de aditivos cautivos para el consumo doméstico. El plan de incentivos vinculados a la producción de India apoya la inversión en químicos especiales, posicionando a los productores locales como proveedores regionales para los ensambladores de la ASEAN. El crecimiento del parque vehicular, junto con el cambio hacia lubricantes de mayor rendimiento que cumplen con las normas Bharat Stage VI y China VI, eleva el valor del aditivo por unidad incluso cuando los volúmenes de aceite se estabilizan. Los contratos de servicio de los fabricantes de equipos originales se incluyen cada vez más con fluidos de llenado de fábrica especificados según protocolos ACEA o API, reforzando la premiumización. Las multinacionales colaboran con mezcladores domésticos para codesarrollar formulaciones adaptadas a bolsas de combustible con alto contenido de azufre y la humedad del monzón. Los picos de demanda a corto plazo son evidentes en el servicio posventa a medida que los operadores de flotas aceleran los cambios de aceite antes del vencimiento de la garantía.

Creciente transición de los fabricantes de equipos originales hacia aceites de motor de alto rendimiento

Las plataformas de vehículos ligeros previstas para el año modelo 2027 ya especifican aceites SAE 0W-16 o 0W-12 que requieren modificadores poliméricos estables al cizallamiento y sistemas detergentes optimizados en cenizas[1]American Petroleum Institute, "Categorías de Aceite," api.org . La adopción por parte de Ford de aceites 10W-30 para motores diésel de próxima generación bajo la clasificación API FA-4 ilustra la tendencia en el mercado de aditivos para lubricantes. Los fabricantes de equipos originales alinean las recomendaciones de lubricantes con los objetivos de reducción de costos de garantía, impulsando las tasas de tratamiento de aditivos que respaldan intervalos de drenaje de 15.000 millas. El impulso hacia fluidos de transmisión de por vida y aceites de eje eléctrico híbrido de llenado permanente refuerza aún más la importancia de los inhibidores oxidativos con elevada compatibilidad con sellos. La complejidad de las especificaciones eleva las barreras de entrada, ya que superar una sola secuencia de pruebas de un fabricante de equipos originales puede costar a los proveedores más de 1 millón de USD en pruebas de banco y de flota. Los proveedores con plataformas de aditivos modulares y bancos de prueba de motores propios aseguran el estatus de proveedor preferido durante los lanzamientos de nuevas categorías API.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intervalos de drenaje extendidos en vehículos y maquinaria | -0.6% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Electrificación que reduce los volúmenes de aceite de motor | -0.4% | Global, liderado por Europa y China | Mediano plazo (2 a 4 años) |

| Suministro volátil de PIB y otras químicas clave | -0.3% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intervalos de drenaje extendidos en vehículos y maquinaria

Los intervalos de cambio de aceite para automóviles de pasajeros en los Estados Unidos se han duplicado de 5.000 millas a 10.000 millas, mientras que las cajas de engranajes de turbinas eólicas ahora apuntan a ciclos de vida de lubricantes de 36 meses. Los sensores de monitoreo de condición integrados en los filtros permiten un mantenimiento basado en datos que difiere el servicio hasta que los niveles de oxidación del aceite o de partículas activan las alarmas. Aunque cada llenado de aceite contiene una mayor carga de aditivos, el volumen anual agregado de aditivos se contrae en el mercado de aditivos para lubricantes. Por lo tanto, los mezcladores orientan su marketing hacia marcas premium de larga duración, presionando a los proveedores centrados en químicas de productos básicos. Los talleres independientes pierden ingresos por servicio, lo que refuerza la adopción por parte de los consumidores de intervalos extendidos. Para compensar, los fabricantes de aditivos promueven productos complementarios como fluidos de limpieza y tabletas acondicionadoras de filtros, pero la adopción sigue siendo limitada.

Electrificación que reduce los volúmenes de aceite de motor

Los vehículos eléctricos de batería eliminan por completo la lubricación del cárter, y los trenes de potencia híbridos reducen drásticamente el tiempo de funcionamiento del motor de combustión interna por kilómetro recorrido. El parque global de vehículos eléctricos de batería superó los 40 millones en 2025, desplazando aproximadamente 1.500 millones de litros de aceite de motor anualmente[2]STLE, "Reportaje", stle.org. Sin embargo, la refrigeración del motor eléctrico y los engranajes de reducción de ejes electrónicos requieren fluidos con ventanas estrechas de conductividad dieléctrica y térmica. Estos fluidos de nicho dependen de ésteres sintéticos mezclados con sistemas de aditivos compatibles con el cobre, que ofrecen mayores márgenes pero menores volúmenes que los aceites de motor tradicionales. Los proveedores deben reconfigurar los protocolos de prueba para cubrir la tensión de ruptura eléctrica y la compatibilidad con el aislamiento de bobinas. Europa y China lideran la transición, convirtiéndose en los primeros adoptantes de fluidos electrónicos especializados, mientras que América del Norte sigue una trayectoria intensiva en híbridos que modera la erosión de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de función: Los dispersantes anclan las formulaciones modernas de multiaditivos

Los dispersantes y emulsionantes representaron el 29,13% de los ingresos de 2025, lo que refleja su papel fundamental en mantener el hollín y los subproductos de oxidación en suspensión para prevenir la formación de barniz. Se prevé que el segmento crezca a una CAGR del 4,32% hasta 2031, superando al mercado de aditivos para lubricantes a medida que los fabricantes de equipos originales migran hacia motores de inyección directa de gasolina con mayor carga de partículas. Se proyecta que el tamaño del mercado de aditivos para lubricantes atribuido a los dispersantes se expanda de manera constante porque los límites regulatorios sobre las cenizas sulfatadas y el fósforo intensifican la necesidad de químicas de succinimida de poliisobutileno altamente eficientes que operan a tasas de tratamiento más bajas.

Los mejoradores del índice de viscosidad poliméricos ocupan la segunda mayor participación, beneficiándose del giro hacia grados de baja viscosidad como 0W-8 que requieren una resistencia de película robusta a altas temperaturas de operación. Los detergentes e inhibidores de corrosión disfrutan de una demanda estable a medida que los intervalos de drenaje extendidos amplifican la importancia de la retención del número de base. Los modificadores de fricción ganan relevancia en aceites para vehículos de pasajeros y vehículos de servicio pesado que apuntan a una mejora del 1% en la eficiencia de combustible, mientras que los aditivos de alta presión siguen siendo fundamentales para los aceites de engranajes industriales y los fluidos para trabajo de metales. Los proveedores consolidan estas químicas en paquetes multifuncionales para optimizar los niveles de tratamiento dentro de presupuestos estrictos de cenizas, una tendencia que permite a los formuladores cumplir con las matrices de prueba de motores globales con menos referencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de lubricante: Los aceites de motor mantienen escala pero enfrentan presiones de transición

Los aceites de motor representaron el 54,42% del valor de 2025, demostrando la centralidad de los vehículos de pasajeros y de servicio pesado en el mercado de aditivos para lubricantes. A pesar de los obstáculos de la electrificación, se espera que el segmento registre una CAGR del 3,52% porque los motores de combustión restantes demandan paquetes de mayor valor para cumplir con los límites GF-7 y Euro VII. La participación del mercado de aditivos para lubricantes para aceites de motor se erosionará gradualmente a medida que la movilidad eléctrica escale, sin embargo, la intensidad de aditivos por unidad aumenta mediante detergentes avanzados, antioxidantes y modificadores de fricción.

Los fluidos de transmisión e hidráulicos deberían ver una CAGR del 3,76%, impulsada por la automatización industrial y la hidráulica de energías renovables. El consumo de fluidos para trabajo de metales sigue la actividad manufacturera en Asia-Pacífico, mientras que los aceites industriales generales sirven a compresores y turbinas en las industrias de energía y de procesos. La demanda de aceites de engranajes se beneficia de los despliegues de energía eólica marina que requieren lubricantes sintéticos a base de PAO con alta resistencia a la micropicadura. Las ventas de grasas aumentan modestamente con las aplicaciones de rodamientos y chasis, aunque los segmentos automotrices enfrentan un cambio hacia componentes sellados para toda la vida útil. Los aceites de proceso siguen siendo una cartera de nicho para la fabricación de caucho y polímeros, favoreciendo a los proveedores con soporte técnico especializado.

Por industria de usuario final: La generación de energía emerge como el consumidor de más rápido crecimiento

Las aplicaciones automotrices y de otro transporte mantuvieron una participación del 61,95% en 2025 debido al continuo dominio de la combustión interna en las flotas comerciales y la maquinaria fuera de carretera. Incluso a medida que la adopción de vehículos eléctricos de batería se acelera, los camiones diésel, los buques marinos y los motores de aviación preservan una demanda considerable de aditivos. Sin embargo, se proyecta que el tamaño del mercado de aditivos para lubricantes en generación de energía se expanda más rápido a una CAGR del 4,02% hasta 2031, impulsado por activos de energía eólica y solar que dependen de lubricantes sintéticos especiales que requieren químicas de antioxidantes y antidesgaste de alto rendimiento.

Los segmentos de equipos pesados experimentan un crecimiento incremental a partir del gasto en infraestructura en economías emergentes, lo que requiere aceites de engranajes de alta carga y fluidos hidráulicos. La metalurgia y el trabajo de metales permanecen vinculados a la producción manufacturera, particularmente en Asia Oriental, y dependen de aditivos solubles en agua para gestionar las cargas térmicas. Los usuarios finales de alimentos y bebidas adoptan lubricantes a base de aceite blanco aprobados por la NSF con sistemas de aditivos benignos para minimizar el riesgo de contaminación, un segmento pequeño pero premium con estrictos requisitos de auditoría. En todas las industrias, la tendencia hacia el mantenimiento predictivo y los intervalos de servicio más largos significa que cada llenado de lubricante lleva una mayor concentración de aditivos de alto rendimiento, reforzando la propuesta de valor para los proveedores con capacidad de formulación avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Asia-Pacífico dominó el panorama global con una participación del 45,05% en 2025 y se prevé que registre una CAGR del 3,98% hasta 2031. Los complejos petroquímicos verticalmente integrados de China generan aceites base del Grupo II y del Grupo III a precios competitivos que abastecen a las plantas de mezcla de aditivos, apoyando la demanda local y de exportación. India aprovecha los incentivos vinculados a la producción para atraer inversiones en productos químicos especiales, transformando al país en un centro de abastecimiento para los ensambladores de la ASEAN. Japón y Corea del Sur aportan modificadores poliméricos patentados y dispersantes de alta pureza, mientras que Tailandia y Vietnam ofrecen servicios de mezcla rentables para los programas de llenado de servicio de fabricantes de equipos originales regionales.

América del Norte mantiene una influencia significativa a través de su papel en el establecimiento de especificaciones de rendimiento globales. Los comités de API e ILSAC con sede en los Estados Unidos impulsan la introducción de nuevas categorías, apoyando el mercado de aditivos para lubricantes de EE. UU. y obligando a la adopción mundial de los protocolos de prueba de aditivos correspondientes. Si bien la electrificación de vehículos y los intervalos de drenaje extendidos moderan el crecimiento en volumen, los propietarios de flotas en la región exigen una estabilidad oxidativa superior y credenciales de eficiencia de combustible, lo que sostiene un alto valor de aditivos por unidad. La creciente capacidad de ensamblaje automotriz de México respalda aún más la demanda regional a medida que los fabricantes de equipos originales localizan las cadenas de suministro para cumplir con las reglas de contenido de los acuerdos comerciales.

Europa combina un parque automovilístico maduro con algunas de las regulaciones ambientales más estrictas del mundo. Los estándares ACEA 2023 y las propuestas Euro VII exigen compatibilidad con filtros de partículas y grados de viscosidad ultrabajos, lo que obliga a los formuladores a equilibrar los límites de cenizas con la limpieza del turbocompresor en el mercado de aditivos para lubricantes. Los grandes grupos químicos alemanes suministran antioxidantes avanzados y modificadores de fricción, mientras que el Reino Unido mantiene importantes centros de investigación y desarrollo de aditivos. La situación geopolítica de Rusia restringe la transferencia de tecnología, aunque los mezcladores nacionales continúan consumiendo paquetes de aditivos tradicionales para aceites industriales.

América del Sur experimenta una expansión moderada liderada por Brasil, donde la mecanización agrícola impulsa el consumo de lubricantes diésel para uso intensivo. Las reformas energéticas en Argentina fomentan el desarrollo de esquisto, lo que se traduce en demanda de aceites para engranajes y fluidos hidráulicos para equipos de perforación. Los proyectos aguas abajo de la Visión 2030 de Arabia Saudita y el impulso de los Emiratos Árabes Unidos por convertirse en un centro regional de servicios marítimos estimulan la demanda de lubricantes marinos e industriales.

Panorama competitivo

El mercado de aditivos para lubricantes exhibe una fragmentación moderada. Empresas como Lubrizol, BASF, Afton Chemical, Infineum y Chevron Oronite se encuentran entre los principales fabricantes de aditivos para lubricantes, aprovechando amplias carteras de química y centros globales de pruebas de motores para cumplir con las complejas especificaciones de los fabricantes de equipos originales. Las asociaciones estratégicas profundizan las ventajas competitivas. La colaboración de ExxonMobil con fabricantes de turbinas para codesarrollar fluidos para cajas de engranajes que resistan la micropicadura extiende los ciclos de vida de los productos y consolida acuerdos de suministro exclusivos. Los canales de innovación destacan la investigación en nanoaditivos y los avances en fluidos base de éster sintético. Las empresas emergentes orientadas a grafeno de grado tribológico obtienen financiación de capital de riesgo al demostrar reducciones del 20% en el consumo de energía en bancos de prueba. Los proveedores establecidos se defienden presentando amplias familias de patentes que cubren sistemas de aditivos ecológicos compuestos para frenar la entrada de competidores disruptivos.

Líderes de la industria de aditivos para lubricantes

-

The Lubrizol Corporation

-

AFTON CHEMICAL

-

BASF

-

Chevron Corporation

-

INFINEUM INTERNATIONAL LIMITED

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Lubrizol nombró al Grupo IMCD como su socio de canal para la distribución de lubricantes y aditivos en Vietnam, lo que permite una entrega local más rápida de paquetes especiales.

- Septiembre de 2024: Lubrizol completó una expansión de la capacidad de dispersantes en su instalación de Deer Park, Texas, para satisfacer la creciente demanda de componentes de aditivos conformes con ILSAC GF-7.

Alcance del informe global del mercado de aditivos para lubricantes

Los aditivos para lubricantes son compuestos orgánicos o inorgánicos disueltos o suspendidos como sólidos en aceite. Específicamente, se añaden para proporcionar una o más funciones en el fluido cuando se usan a una tasa de tratamiento específica. El mercado de aditivos para lubricantes está segmentado por tipo de producto, tipo de lubricante, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado por dispersantes y emulsionantes, mejoradores del índice de viscosidad, detergentes, inhibidores de corrosión, inhibidores de oxidación, aditivos de alta presión, modificadores de fricción y otras funciones. Por tipo de lubricante, el mercado está segmentado por aceite de motor, fluidos de transmisión e hidráulicos, fluidos para trabajo de metales, aceite industrial general, aceite de engranajes, grasa, aceite de proceso y otros tipos de lubricantes. Por industria de usuario final, el mercado está segmentado por automotriz y otro transporte, generación de energía, equipos pesados, metalurgia y trabajo de metales, alimentos y bebidas y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y las proyecciones para el mercado de aditivos para lubricantes en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las proyecciones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Dispersantes y emulsionantes |

| Mejoradores del índice de viscosidad |

| Detergentes |

| Inhibidores de corrosión |

| Inhibidores de oxidación |

| Aditivos de alta presión |

| Modificadores de fricción (MF) |

| Otros tipos de función |

| Aceite de motor |

| Fluido de transmisión e hidráulico |

| Fluido para trabajo de metales |

| Aceite industrial general |

| Aceite de engranajes |

| Grasa |

| Aceite de proceso |

| Otros tipos de lubricantes |

| Automotriz y otro transporte |

| Generación de energía |

| Equipos pesados |

| Metalurgia y trabajo de metales |

| Alimentos y bebidas |

| Otras industrias de usuarios finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| México | |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Rusia | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de función | Dispersantes y emulsionantes | |

| Mejoradores del índice de viscosidad | ||

| Detergentes | ||

| Inhibidores de corrosión | ||

| Inhibidores de oxidación | ||

| Aditivos de alta presión | ||

| Modificadores de fricción (MF) | ||

| Otros tipos de función | ||

| Por tipo de lubricante | Aceite de motor | |

| Fluido de transmisión e hidráulico | ||

| Fluido para trabajo de metales | ||

| Aceite industrial general | ||

| Aceite de engranajes | ||

| Grasa | ||

| Aceite de proceso | ||

| Otros tipos de lubricantes | ||

| Por industria de usuario final | Automotriz y otro transporte | |

| Generación de energía | ||

| Equipos pesados | ||

| Metalurgia y trabajo de metales | ||

| Alimentos y bebidas | ||

| Otras industrias de usuarios finales | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| México | ||

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Rusia | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de aditivos para lubricantes en 2026?

Alcanzó USD 18.900 millones en 2026 y se proyecta que crezca a una CAGR del 3,31% hasta USD 22.230 millones para 2031.

¿Qué región impulsa la mayor demanda de aditivos para lubricantes?

Asia-Pacífico lidera con una participación del 45,05% en 2025 y se expande a una CAGR del 3,98% gracias al crecimiento manufacturero y automotriz.

¿Qué segmento representa la mayor participación del consumo de aditivos para lubricantes?

Los aceites de motor representaron el 54,42% del valor de 2025, lo que refleja la continua dependencia de los vehículos de combustión interna.

¿Por qué son críticos los dispersantes en las formulaciones modernas?

Mantienen el hollín y los subproductos de oxidación en suspensión, previniendo depósitos en motores de inyección directa y turboalimentados donde el riesgo de contaminación es alto.

¿Cómo afecta la electrificación a la demanda de aditivos?

Los vehículos eléctricos de batería eliminan la demanda de aceite de motor, pero los fluidos especializados para ejes electrónicos y refrigeración crean oportunidades más pequeñas pero de mayor valor.

¿Qué impulsores apoyan el crecimiento a largo plazo a pesar de los obstáculos en el volumen?

Las regulaciones de emisiones más estrictas, la migración de los fabricantes de equipos originales hacia aceites de ultra baja viscosidad y la innovación en nanoaditivos sostienen la demanda de aditivos premium.

Última actualización de la página el: