Tamaño y Participación del Mercado de Lubricantes Automotrices de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

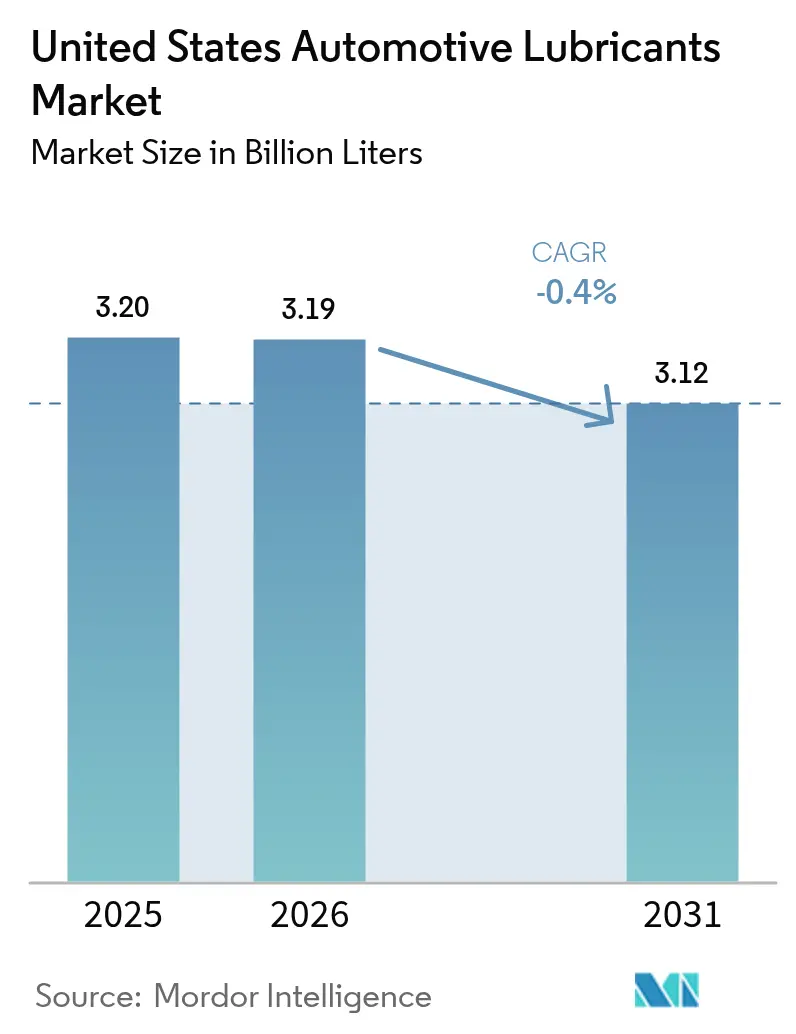

| Tamaño del mercado en el año base (2025) | 3.20 Mil millones de litros |

| Volumen del Mercado (2026) | 3.19 Mil millones de litros |

| Volumen del Mercado (2031) | 3.12 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | -0.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Lubricantes Automotrices de los Estados Unidos sea de 3,20 mil millones de litros en 2025, 3,19 mil millones de litros en 2026, y disminuya a 3,12 mil millones de litros en 2031, con una caída a una CAGR de -0,4% de 2026 a 2031. Los intervalos de drenaje extendidos, la electrificación y los modelos de movilidad compartida están creando un viento en contra estructural que supera la demanda incremental derivada de la digitalización de flotas y el impulso regulatorio hacia sintéticos de baja viscosidad. El cambio hacia formulaciones de grado premium 0W-20 y 5W-30 exigidas por las nuevas normas de economía de combustible corporativa promedio (CAFE) está elevando el valor por litro incluso cuando el volumen total disminuye. Las flotas comerciales están adoptando sistemas predictivos de vida útil del aceite que reducen los cambios de aceite hasta en un 50%, aunque los ingresos por suscripción de datos de estas plataformas amortiguan parcialmente el impacto en los ingresos totales para los proveedores de servicios integrados. Mientras tanto, la inminente norma de óxidos de nitrógeno para vehículos pesados de California, la especificación ILSAC GF-8A del Instituto Americano del Petróleo (API) y la próxima categoría de diésel PC-12 están acelerando la reformulación hacia químicas de menor viscosidad, bajo contenido de cenizas, azufre y fósforo (SAPs) y de base biológica.

Conclusiones Clave del Informe

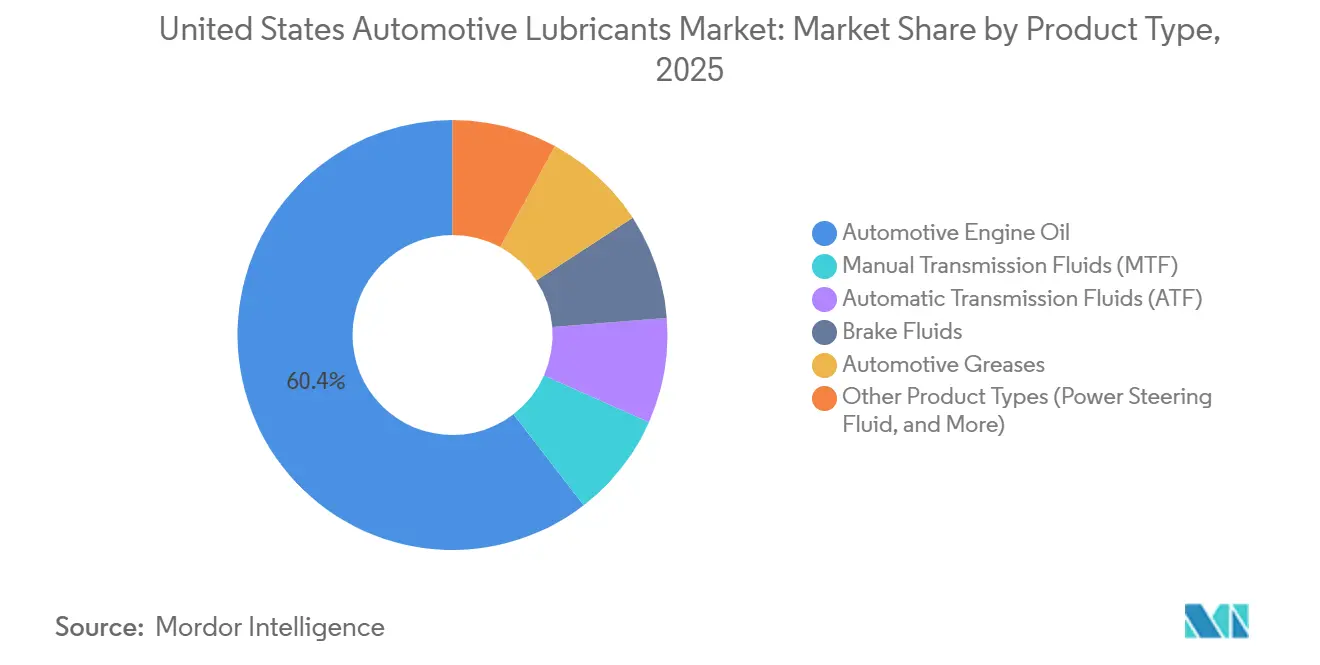

- Por tipo de producto, el aceite de motor automotriz lideró con una participación de ingresos del 60,43% en 2025, mientras que el fluido de transmisión automática registró la contracción menos severa con una CAGR de -0,07% hasta 2031, lo que subraya su relativa resiliencia en un mercado en contracción.

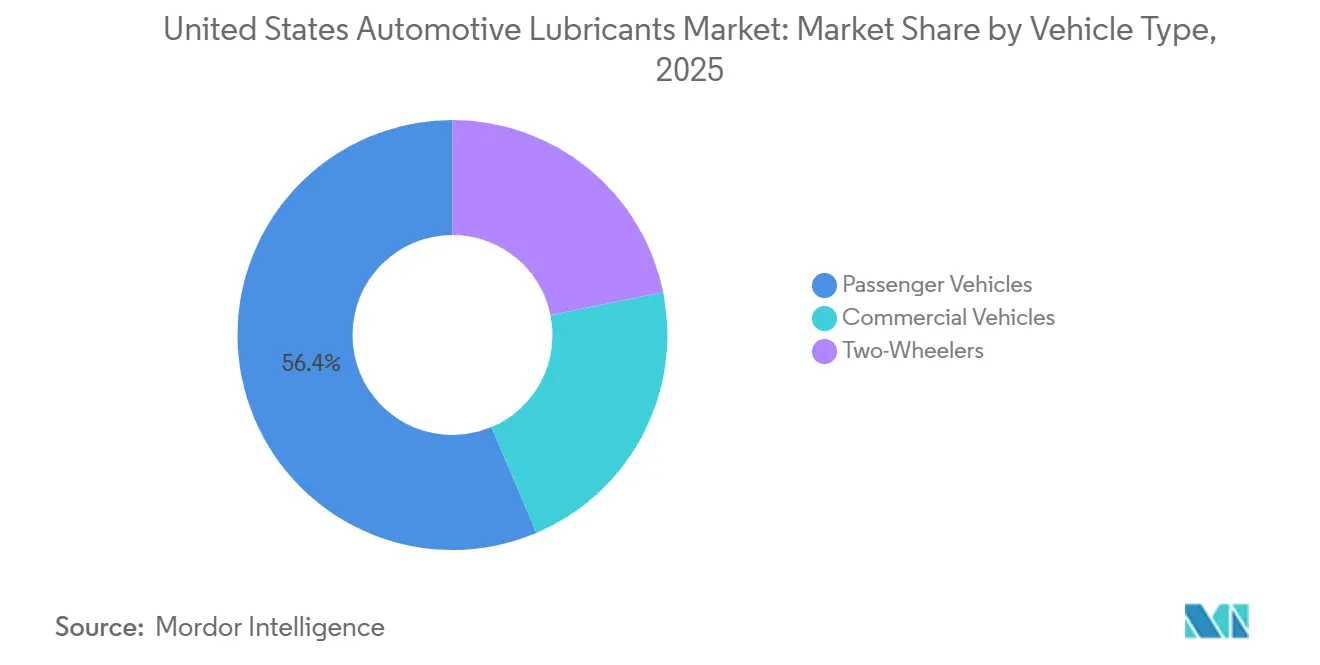

- Por tipo de vehículo, los vehículos de pasajeros representaron el 56,38% del tamaño del Mercado de Lubricantes Automotrices de los Estados Unidos en 2025, mientras que los vehículos comerciales demostraron la caída más lenta con una CAGR de -0,23% hasta 2031, impulsados por la limitada electrificación de las flotas de vehículos pesados.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas CAFE/GHG que aceleran el cambio hacia sintéticos de baja viscosidad | +0.3% | Nacional, liderado por California | Mediano plazo (2-4 años) |

| Especificaciones de llenado de fábrica de los fabricantes de equipos originales que amplían la demanda de grado premium | +0.2% | Míchigan, Tennessee, Alabama | Largo plazo (≥ 4 años) |

| Digitalización de flotas que permite servicios predictivos de extensión de vida útil del aceite | +0.1% | Corredores logísticos nacionales | Corto plazo (≤ 2 años) |

| Contratos de mantenimiento vinculados a telemática que impulsan los volúmenes del mercado de posventa | +0.1% | Medio Oeste y Texas con alta densidad de flotas | Mediano plazo (2-4 años) |

| Normas "Compra Limpia" de California que favorecen paquetes de aditivos de base biológica | +0.1% | California, Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas CAFE/GHG que Aceleran el Cambio hacia Sintéticos de Baja Viscosidad

Los objetivos del año modelo 2024-2026 de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) impulsan a los fabricantes de automóviles hacia promedios corporativos de 49 mpg, forzando la adopción de llenados de fábrica 0W-20 y 5W-30 que reducen la resistencia parásita[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Norma Final para los Estándares de Economía de Combustible del Año Modelo 2024-2026," nhtsa.gov. Ford y General Motors ya especifican 0W-20 en la mayoría de sus líneas de gasolina, elevando la participación de ese grado en los requisitos de nuevos vehículos del 8% en 2010 al 42% en 2024. Las pruebas de laboratorio de la AAA confirmaron que el 0W-20 mejora la economía de combustible en un 2,8% en promedio y reduce el desgaste en arranque en frío en un 73% frente al 5W-30, beneficios que resuenan en los estados del norte. La finalización en noviembre de 2024 del ILSAC GF-8A de la API consolida la tendencia al eliminar los aceites para automóviles de pasajeros 5W-40 y 10W-40 y exigir una protección más estricta contra la preignición a baja velocidad. Como resultado, la penetración de sintéticos alcanzó el 68% del mercado de aceite de motor de los Estados Unidos, valorado en 8.200 millones de USD, en 2024, un aumento marcado respecto a la década anterior.

Especificaciones de Llenado de Fábrica de los Fabricantes de Equipos Originales que Amplían la Demanda de Grado Premium

Los términos de garantía de los fabricantes de automóviles ahora dependen de sintéticos con licencia API o propietarios que puedan soportar intervalos de 10.000 millas sin pérdida de viscosidad. Tesla especifica fluidos Pentosin FFL-4, mientras que el sintético WSS-M2C961-A1 de Ford es obligatorio para los modelos Explorer y F-150 de 2026. Desviarse de estos grados puede anular la cobertura del tren motriz, lo que efectivamente obliga a los propietarios a usar lubricantes premium. La nueva prueba de durabilidad GF-8A eleva aún más el listón, obligando a los mezcladores a invertir en paquetes de aditivos de mayor nivel. Los datos de vehículos conectados permiten a los fabricantes de equipos originales supervisar el cumplimiento de forma remota, limitando los repostajes fuera de especificación y salvaguardando las garantías del motor.

Digitalización de Flotas que Permite Servicios Predictivos de Extensión de Vida Útil del Aceite

La telemática de mantenimiento predictivo pasó de una adopción del 27% en flotas en 2024 a un proyectado 65% para 2026, extendiendo los intervalos de drenaje y reduciendo los cambios de aceite innecesarios hasta en un 25%. Prairie States Transportation extendió los intervalos a 60.000 millas, reduciendo el gasto anual en aceite por camión en 441 USD y ahorrando 847.000 USD en su flota de 185 camiones. La plataforma Fleet Health de Castrol combina análisis de fluidos con algoritmos de inteligencia artificial que previenen el 30% de las fallas del motor, lo que se traduce en menor tiempo de inactividad y reemplazo de piezas. Aunque el volumen por vehículo disminuye, los modelos de suscripción de datos a 25-40 USD por camión al mes generan una nueva fuente de ingresos para los proveedores de servicios.

Contratos de Mantenimiento Vinculados a Telemática que Impulsan los Volúmenes del Mercado de Posventa

El Contrato de Servicio Azul de Volvo Trucks agrupa intervalos adaptativos, suministro de lubricantes y análisis de laboratorio, trasladando a las flotas de reglas de kilometraje fijo a disparadores basados en química. La red de cambio rápido de aceite de Valvoline mostró un crecimiento de ventas en tiendas comparables del 5,8% en el primer trimestre fiscal de 2026, gracias a los planes de aceite sintético agrupados que elevan el valor de los tickets. Take 5 Oil Change señala que los usuarios de sintéticos regresan 2,7 veces al año frente a 2,1 para los clientes de aceite convencional, lo que valida la lógica de venta ascendente. Estos contratos amplían la participación de cartera incluso cuando el número absoluto de servicios disminuye.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intervalos de drenaje extendidos que reducen el consumo de lubricante por vehículo | -0.5% | Flotas del Medio Oeste y Texas | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas de aceite base que comprimen los márgenes de los mezcladores | -0.2% | Refinerías de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Suscripciones de movilidad compartida que erosionan el tráfico de cambio de aceite por cuenta propia | -0.2% | Centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intervalos de Drenaje Extendidos que Reducen el Consumo de Lubricante por Vehículo

Los monitores modernos de vida útil del aceite autorizan intervalos de hasta 10.000 millas para automóviles de pasajeros e intervalos de 80.000 millas para camiones diésel, reduciendo a la mitad los cambios anuales por activo. Prairie States Transportation pasó de 4,6 a 1,9 cambios de aceite por camión, demostrando la lógica matemática detrás de la caída de volumen. Incluso con los aceites sintéticos con un precio doble al de los grados convencionales, una extensión del intervalo de 2,5 veces aún erosiona los ingresos del ciclo de vida por vehículo en aproximadamente un 20%.

Precios Volátiles de Materias Primas de Aceite Base que Comprimen los Márgenes de los Mezcladores

Los precios del Grupo II N100 oscilaron entre 1.482 y 1.749 USD por tonelada métrica en 2025, mientras que el diferencial de craqueo N100-diésel cayó a un mínimo de 20 meses de 0,48 USD por galón. Los mezcladores independientes no pueden cubrir completamente estas fluctuaciones, lo que obliga a realizar ajustes de inventario. La inversión de ExxonMobil en 2026 en una unidad de Grupo III de 8.000 bpd en Baytown tiene como objetivo asegurar un suministro cautivo y estabilizar los márgenes cuando la planta entre en funcionamiento en 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Migración hacia Sintéticos Compensa la Obsolescencia de los Monogrados

El aceite de motor automotriz dominó el Mercado de Lubricantes Automotrices de los Estados Unidos con una participación del 60,43% en 2025. Dentro de esta categoría, los grados 0W-20 y otros grados 0W-XX ya representan la mayor parte de las necesidades de llenado de fábrica y se prevé que capturen aún más para 2031 a medida que los fabricantes de equipos originales persigan el cumplimiento de CAFE. Se espera que la participación de mercado de los fluidos de transmisión automática (ATF) caiga con una CAGR de -0,07% durante el período de pronóstico (2026-2031) debido a un posible aumento en la demanda de vehículos eléctricos. El tamaño del mercado de lubricantes automotrices de los Estados Unidos para los fluidos de transmisión automática se contrae en menor medida, frenado por el auge de las cajas de cambios de 8 a 10 velocidades que requieren fluidos Dexron-ULV y Mercon-ULV específicos para la fricción. Los monogrados y las líneas de alta viscosidad 10W-40 enfrentan un declive terminal porque GF-8A y las garantías de los fabricantes de equipos originales ya no los reconocen.

La investigación y el desarrollo se concentran en aceites experimentales 0W-16 y 0W-8 que reducen aún más el cizallamiento a alta temperatura. Cumplir con los límites de desgaste a estas viscosidades requerirá aproximadamente 4.500 millones de USD en innovación de aditivos y aceites base durante los próximos cinco años. Los fluidos de transmisión automática se benefician de la química de aditivos propietaria que previene el traqueteo en amplias relaciones de transmisión. La demanda de fluidos de transmisión manual y de frenos se reduce a medida que los vehículos eléctricos eliminan los engranajes tradicionales y dependen del frenado regenerativo, aunque la especificación exclusiva DOT 4 de Tesla crea un nicho de alto margen.

Por Tipo de Vehículo: Las Flotas Comerciales Aprovechan la Telemática para Desacelerar el Declive

Los vehículos de pasajeros capturaron el 56,38% del volumen de 2025, pero enfrentan la contracción más pronunciada a medida que los drenajes extendidos y la sustitución por vehículos eléctricos hacen mella. La participación de mercado de lubricantes automotrices de los Estados Unidos correspondiente a los vehículos de pasajeros se erosiona de manera constante a pesar de la alta penetración de sintéticos, que solo eleva parcialmente los ingresos por litro. Por el contrario, los camiones comerciales declinan a una CAGR más moderada de -0,23% hasta 2031 porque los aceites API CK-4 y FA-4 permiten intervalos de drenaje más largos sin sacrificar la cobertura de garantía.

Los contratos de telemática como el Servicio Azul de Volvo Trucks trasladan a las flotas de los relojes de kilometraje a los disparadores de química, preservando la participación de cartera de lubricantes a través de análisis agrupados y piezas. El debut en diciembre de 2026 del API PC-12 (CL-4 y FB-4) está preparado para añadir grados diésel 0W-20, ofreciendo hasta un 2% de ahorro de combustible que más que compensa la prima de costo por galón. Las motocicletas siguen siendo triviales en volumen, aunque los entusiastas mantienen lealtad a los aceites de engranajes de alta viscosidad fuera de las especificaciones principales de los fabricantes de equipos originales.

Análisis Geográfico

California establece el ritmo regulatorio para el Mercado de Lubricantes Automotrices de los Estados Unidos, aunque solo representa el 12% de los registros nacionales. Su norma de óxidos de nitrógeno para vehículos pesados de 2027 obliga a los fabricantes de motores a nivel nacional a certificarse con aceites PC-12, mientras que su mandato de reporte de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) acelera el movimiento hacia aditivos de base biológica[2]Junta de Recursos del Aire de California, "Normas de NOx para Vehículos Pesados 2027," arb.ca.gov. Los estados del Noroeste del Pacífico y del Noreste históricamente siguen el ejemplo de California en un plazo de dos años, amplificando su influencia.

La columna vertebral logística del Medio Oeste a lo largo de la I-80 y el corredor de Texas a lo largo de la I-10 consumen volúmenes desproporcionados de aceite diésel. Las flotas en estas regiones adoptan el mantenimiento predictivo con mayor rapidez, aprovechando los largos ciclos de servicio en carretera para extender los drenajes a 60.000-80.000 millas. Las refinerías de la Costa del Golfo en Texas y Luisiana suministran la mayor parte de los aceites base; la expansión del Grupo III de ExxonMobil en Baytown consolidará la región como la única fuente de los Estados Unidos que abarca materias primas del Grupo I al V para 2028.

Los centros urbanos, Nueva York, Los Ángeles, San Francisco y Chicago, lideran la adopción de vehículos eléctricos y movilidad compartida, mermando el tráfico de cambio de aceite por cuenta propia. Los estados del norte favorecen el 0W-20 para la protección en arranque en frío, mientras que el Cinturón del Sol aún prefiere el 5W-30 por su durabilidad térmica, aunque GF-8A está armonizando las preferencias. La consolidación de los centros de cambio rápido de aceite sigue la densidad de población, con Valvoline y Take 5 agrupando tiendas en cinturones suburbanos donde la lealtad del 70% de los clientes sustenta valoraciones de capital privado superiores a 10 veces el EBITDA.

Panorama Competitivo

El Mercado de Lubricantes Automotrices de los Estados Unidos está moderadamente consolidado. El crecimiento en espacios no explotados reside en los modificadores de fricción de base biológica y los aceites del Grupo II re-refinados. A pesar de una huella de carbono del ciclo de vida un 42% menor, los aceites base re-refinados representan menos del 5% de la materia prima de mezcla, lo que señala una oportunidad de mejora de márgenes para las marcas capaces de asegurar cadenas de suministro de aceite usado.

Líderes de la Industria de Lubricantes Automotrices de los Estados Unidos

ExxonMobil Corporation

Shell plc

BP p.l.c.

Chevron Corporation

Saudi Arabian Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: LIQUI MOLY anunció el inicio de la producción local de aceite de motor en los Estados Unidos para atender a los clientes estadounidenses con mayor rapidez y flexibilidad.

- Marzo de 2025: BP p.l.c. lanzó una revisión estratégica de su negocio Castrol, considerando opciones como una desinversión completa, con el objetivo de acelerar la próxima fase de creación de valor de Castrol. Esto podría impactar las operaciones de la empresa en el Mercado de Lubricantes Automotrices de los Estados Unidos.

Alcance del Informe del Mercado de Lubricantes Automotrices de los Estados Unidos

Los lubricantes automotrices, que incluyen aceites de motor, aceites de engranajes y grasas, desempeñan un papel fundamental en la reducción de la fricción, el desgaste y el calor entre las piezas móviles. Esto no solo mejora el rendimiento y la eficiencia del motor, sino que también extiende su vida útil. Estos lubricantes, elaborados a partir de una combinación de aceites base y aditivos, cumplen múltiples funciones: limpian, enfrían y protegen contra la corrosión.

El informe del Mercado de Lubricantes Automotrices de los Estados Unidos está segmentado por tipo de producto (aceite de motor automotriz, fluidos de transmisión manual, fluidos de transmisión automática, fluidos de frenos, grasas automotrices y otros tipos de productos (fluido de dirección asistida y más)) y tipo de vehículo (vehículos de pasajeros, vehículos comerciales y motocicletas). Las previsiones del mercado se proporcionan en términos de volumen (litros).

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida y Más) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida y Más) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lubricantes automotrices de los Estados Unidos en 2026?

El tamaño del mercado de lubricantes automotrices de los Estados Unidos se sitúa en 3,19 mil millones de litros en 2026, continuando un descenso gradual hacia 3,12 mil millones de litros para 2031.

¿Qué tipo de producto tiene la mayor participación?

El aceite de motor automotriz lidera con una participación del 60,43% del volumen de 2025 y sigue siendo el segmento dominante a pesar de la presión sobre el volumen.

¿Qué está impulsando el cambio hacia grados de baja viscosidad?

Las normas CAFE más estrictas y la especificación ILSAC GF-8A de la API obligan a los fabricantes de equipos originales a realizar llenados de fábrica con sintéticos 0W-20 y 5W-30 que mejoran la economía de combustible entre un 2,5% y un 4,5%.

¿Cómo están reduciendo las flotas el consumo de lubricantes?

La telemática de mantenimiento predictivo extiende los intervalos de drenaje a 60.000-80.000 millas en camiones pesados, reduciendo a la mitad los cambios de aceite anuales mientras se preserva el tiempo de actividad.

¿Ganarán terreno los aditivos de base biológica?

El mandato de reporte de PFAS de California para 2026 y los límites de NOx de 2027 crean un impulso regulatorio para los modificadores de fricción de base biológica y los aceites base re-refinados con menores huellas de carbono.

Última actualización de la página el: