Tamaño y Participación del Mercado de Cola Quirúrgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cola Quirúrgica por Mordor Intelligence

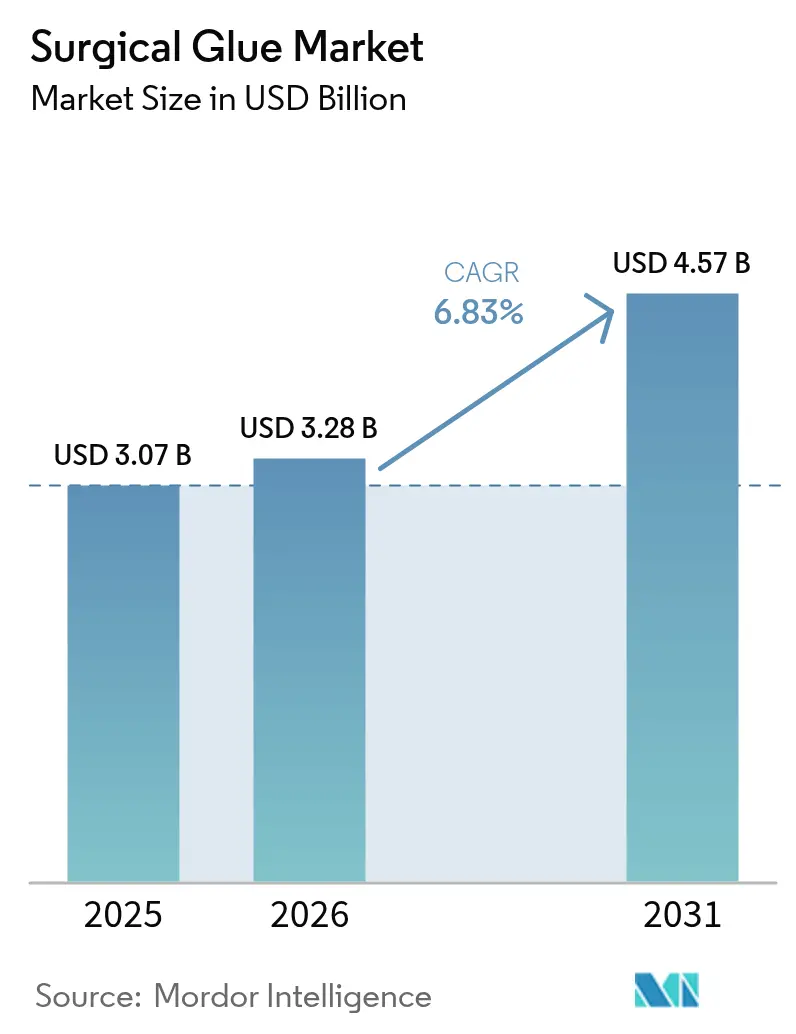

El tamaño del mercado de cola quirúrgica fue valorado en USD 3,07 mil millones en 2025 y se estima que crecerá desde USD 3,28 mil millones en 2026 hasta alcanzar USD 4,57 mil millones en 2031, a una CAGR del 6,83% durante el período de pronóstico (2026-2031). El sólido crecimiento se debe al aumento de los volúmenes de procedimientos, los continuos avances en formulaciones y el cambio hacia métodos de cierre de heridas más rápidos que se alinean con los requisitos de la cirugía asistida por robot. Los hospitales aceleran la adopción de productos al estandarizar protocolos que limitan el riesgo de infección y reducen el tiempo en quirófano. Los productos sintéticos y semisintéticos penetran en especialidades de alto valor donde la consistencia diseñada supera a los predecesores biológicos. El liderazgo norteamericano se sustenta en vías regulatorias eficientes, mientras que la expansión en Asia-Pacífico refleja inversiones en sistemas de salud que amplían el acceso a adhesivos avanzados. La intensidad competitiva aumenta a medida que los actores establecidos y las empresas emergentes integran dispensadores con sensores y desarrollan variantes biorreabsorbibles que responden a objetivos de sostenibilidad.

Conclusiones Clave del Informe

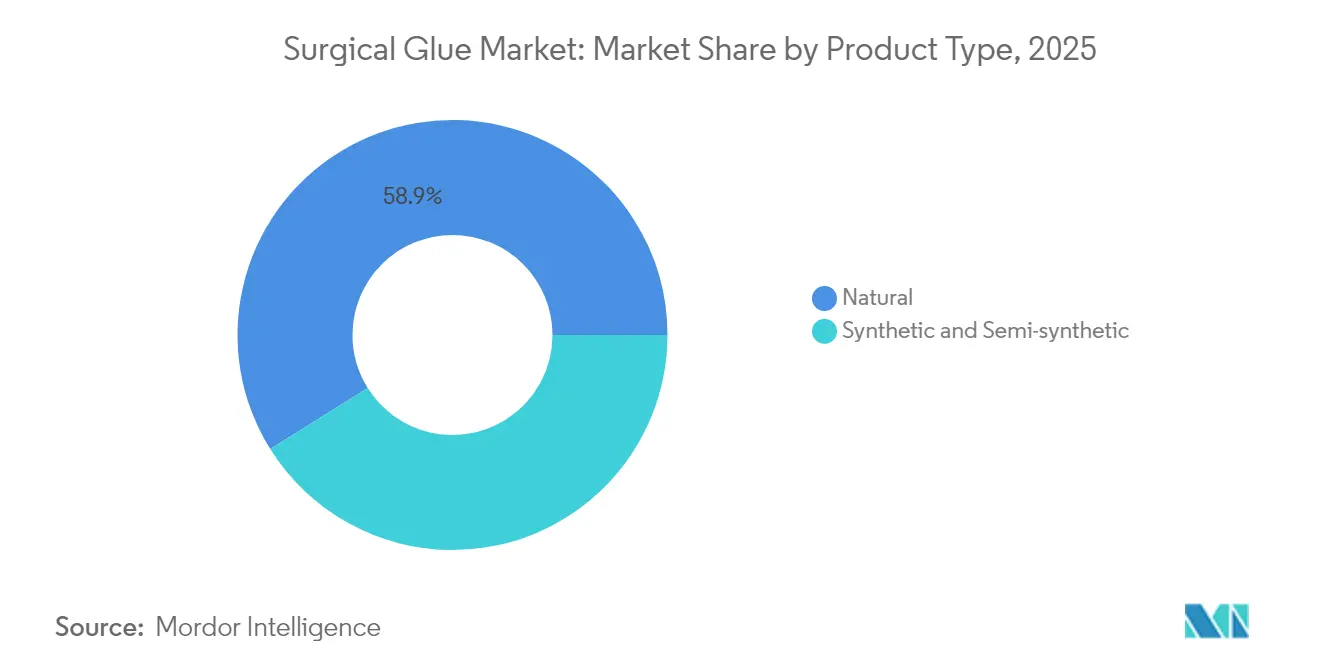

- Por tipo de producto, los adhesivos naturales representaron el 58,90% de la participación del mercado de cola quirúrgica en 2025, mientras que se proyecta que las formulaciones sintéticas y semisintéticas crezcan a una CAGR del 12,62% hasta 2031.

- Por aplicación, la cirugía cardiovascular capturó el 32,10% de la participación en ingresos del tamaño del mercado de cola quirúrgica en 2025, y la cirugía cosmética avanza a una CAGR del 11,54% hasta 2031.

- Por usuario final, los hospitales controlaron el 64,35% del tamaño del mercado de cola quirúrgica en 2025, y los centros de cirugía ambulatoria están proyectados para expandirse a una CAGR del 9,18% hasta 2031.

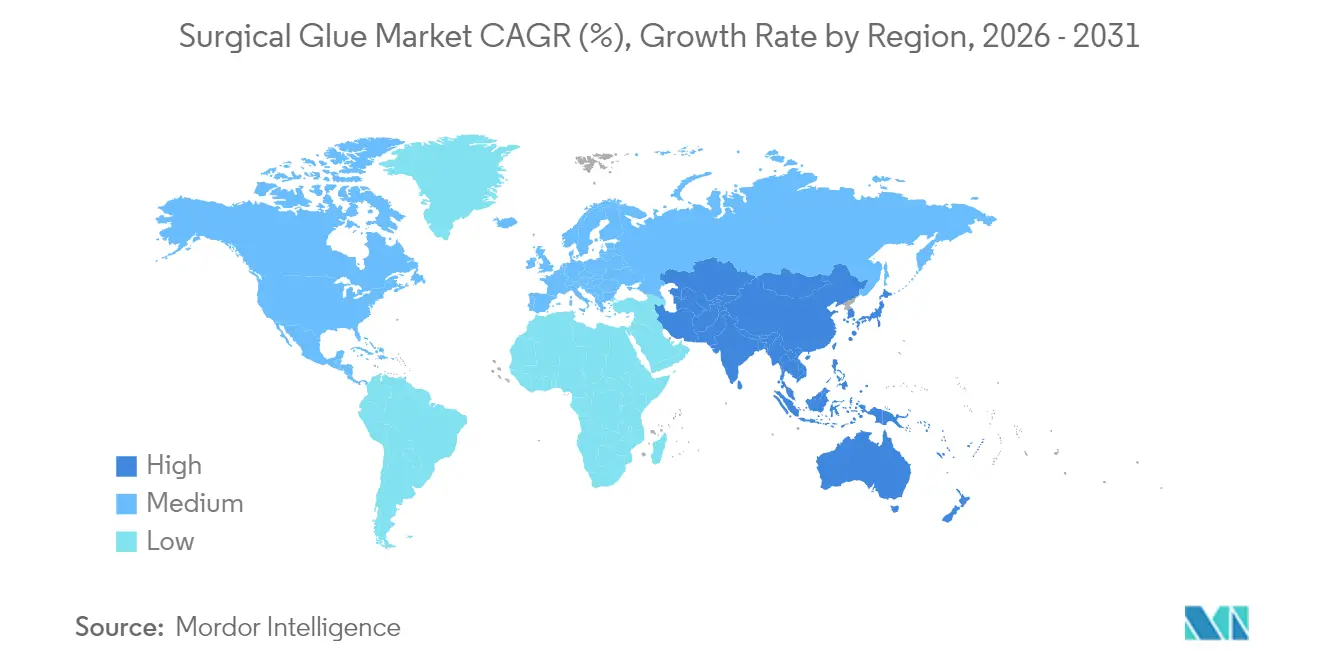

- Por geografía, América del Norte lideró con el 38,85% de la participación del mercado de cola quirúrgica en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 9,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cola Quirúrgica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos quirúrgicos | +1.5% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia por el cierre de heridas más rápido y menor riesgo de infección | +1.8% | Global, particularmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances tecnológicos en formulaciones de cianoacrilato e hidrogel | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de accidentes de tráfico | +0.9% | Asia-Pacífico y Oriente Medio, con efecto en mercados emergentes | Mediano plazo (2-4 años) |

| Adopción de cirugía robótica que demanda adhesivos de alta precisión | +0.7% | América del Norte y Europa como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Demanda de colas biorreabsorbibles para quirófanos sostenibles | +0.6% | Europa y América del Norte, con adopción temprana en mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos

El número global de procedimientos supera los niveles previos a la pandemia a medida que los sistemas de salud eliminan los retrasos acumulados y amplían su capacidad. Las poblaciones envejecidas en las economías desarrolladas se someten a intervenciones más complejas que favorecen las soluciones adhesivas sobre las suturas, debido a los menores tiempos de cierre y la reducción del trauma relacionado con las agujas. El gasto de Medicare en procedimientos en centros de cirugía ambulatoria aumentó un 5,7% hasta USD 6,8 mil millones en 2024, lo que subraya un cambio hacia modelos de atención ambulatoria que priorizan la rotación rápida[1]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pagos de Medicare," medpac.gov. Las marcas de cianoacrilato sintético e hidrogel se benefician porque los proveedores buscan un rendimiento estandarizado en todas las especialidades. En los mercados emergentes, el crecimiento en cirugías ortopédicas y traumatológicas añade volumen incremental que sostiene una demanda regional de dos dígitos. Los proveedores que mantienen amplias autorizaciones regulatorias capturan volumen dondequiera que se amplíe la combinación de procedimientos.

Creciente Preferencia por el Cierre de Heridas Más Rápido y Menor Riesgo de Infección

La evidencia clínica muestra que los adhesivos contemporáneos reducen el tiempo en quirófano hasta en un 30% en comparación con las suturas, lo que libera al personal y reduce la exposición a la anestesia. Productos como el sistema DERMABOND PRINEO forman barreras microbianas impermeables que ayudan a reducir las tasas de infección del sitio quirúrgico. Los modelos financieros confirman que las estancias más cortas y las menores tasas de complicaciones mejoran los márgenes en los marcos de reembolso basados en valor. Los cirujanos cosméticos y pediátricos adoptan las colas para mejorar los resultados estéticos y evitar marcas de agujas. Los pagadores reconocen los ahorros a largo plazo y reembolsan cada vez más los kits de cierre premium que demuestran rentabilidad. Este entorno acelera la adopción de mezclas de cianoacrilato de nueva generación e hidrogeles poliméricos que ofrecen tiempos de fraguado rápidos y sellos microbianos seguros.

Avances Tecnológicos en Formulaciones de Cianoacrilato e Hidrogel

Los avances en química adhesiva se centran en reducir la citotoxicidad y ampliar la compatibilidad tisular. Un hidrogel de polietilenglicol logró una prevención del 100% de fugas de líquido cefalorraquídeo en un estudio con 111 pacientes[2]Cosgrove G. Rees, "Seguridad y Eficacia de un Nuevo Sellador de Hidrogel de Polietilenglicol para la Reparación Hermética de la Duramadre," Journal of Neurosurgery, thejns.org. Los selladores elastoméricos lograron un 88% de éxito en hemostasia en casos cardíacos heparinizados. Los fabricantes ajustan la viscosidad para la administración laparoscópica y diseñan reticulantes que permiten perfiles de degradación predecibles. La innovación se extiende a construcciones híbridas que fusionan andamiajes biológicos con estructuras sintéticas para equilibrar la biocompatibilidad con la resistencia mecánica. Las empresas que invierten en ensayos multicéntricos posicionan sus carteras para precios premium en entornos de neurocirugía y cardiovascular.

El crecimiento del tráfico en Asia-Pacífico y partes de África aumenta la carga de casos traumatológicos que requieren un control hemostático rápido. Los servicios de urgencias valoran los adhesivos que sellan heridas rápidamente sin pasos preparatorios extensos. Los gobiernos de India e Indonesia presupuestan mejoras en centros de trauma que incluyen el almacenamiento de colas de fibrina en aerosol. Los proveedores que ofrecen kits estables en almacén capturan cuota de mercado porque las cadenas de suministro en las regiones en desarrollo enfrentan limitaciones de cadena de frío. Los registros de productos que permiten el uso prehospitalario por parte de paramédicos abordan la ventana de tratamiento de la hora dorada y amplían aún más la demanda.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia dispositivos mínimamente invasivos y sin suturas | -0.8% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Reacciones adversas y citotoxicidad de algunas colas sintéticas | -0.5% | Global, mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Esterilización de colas derivadas del plasma y cuellos de botella en la cadena de suministro | -0.4% | Global, impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Límites de reembolso para selladores premium en entornos ambulatorios | -0.3% | América del Norte y Europa, con efecto en Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Dispositivos Mínimamente Invasivos y Sin Suturas

Las herramientas de cierre basadas en energía, como los selladores ultrasónicos y los clips laparoscópicos sin grapas, reducen la dependencia de los adhesivos en ciertos procedimientos gastrointestinales y torácicos. Los fabricantes de equipos originales de dispositivos comercializan estas alternativas con argumentos de aplicación más rápida y cero residuos químicos. En respuesta, los proveedores de colas diseñan formatos en aerosol y extienden las longitudes de las cánulas para adaptarse a tamaños de puertos reducidos. Las asociaciones con fabricantes de trocares tienen como objetivo mantener los adhesivos integrados en los flujos de trabajo mínimamente invasivos en evolución. El éxito dependerá de demostrar tasas de fuga comparables o mejores que los dispositivos sin grapas en condiciones del mundo real.

Reacciones Adversas y Citotoxicidad de Algunas Colas Sintéticas

Los organismos reguladores emitieron avisos de seguridad tras casos de dermatitis y dehiscencia vinculados a la sobreexposición al cianoacrilato. Los hospitales endurecen los criterios de evaluación, especialmente para cohortes pediátricas e inmunodeprimidas. Los fabricantes reformulan los catalizadores, añaden agentes tamponadores y publican datos de vigilancia poscomercialización para recuperar la confianza. Las líneas de biopolímeros biorreabsorbibles reciben comentarios clínicos favorables, pero los plazos de validación más largos retrasan el aumento de ingresos. Las empresas que invierten en la notificación transparente de eventos adversos aceleran las aprobaciones y fomentan la confianza entre los equipos quirúrgicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Adhesivos Diseñados Desafían el Predominio Natural

Los biomateriales naturales dominaron la participación del mercado de cola quirúrgica con un 58,90% en 2025, lo que refleja la familiaridad de los clínicos con las composiciones de fibrina y colágeno que se alinean con las vías de curación innatas. Su liderazgo es visible en neurocirugía, donde los selladores de fibrina lograron un cierre hermético del 92,1% frente al 38% de las suturas. No obstante, las líneas sintéticas y semisintéticas están en camino de expandirse a una CAGR del 12,62% hasta 2031, impulsadas por mezclas de cianoacrilato que se adhieren rápidamente e hidrogeles que se hinchan para rellenar cavidades irregulares. Las químicas de poliuretano y elastoméricas capturan nichos cardiotorácicos especializados donde el módulo elástico debe coincidir con el tejido en movimiento. Las plataformas híbridas poliméricas reducen aún más la brecha de rendimiento al incorporar péptidos biológicos dentro de andamiajes sintéticos. A medida que estos materiales ganan validación clínica, se espera que el tamaño del mercado de cola quirúrgica atribuido a los productos sintéticos supere a los biológicos en las líneas de servicio de alta complejidad después de 2028.

Las colas naturales mantienen una ventaja en la autorización regulatoria debido a sus extensos historiales de seguridad, lo que simplifica las revisiones de los comités de análisis de valor hospitalario. También se adaptan a las políticas de adquisición sostenible, porque la fabricación aprovecha materias primas renovables. Por el contrario, los proveedores sintéticos destacan la consistencia de lote a lote y la mayor estabilidad en almacenamiento, que atraen a grandes redes de distribución integradas. La orientación de la PMDA fomenta el abastecimiento dual para garantizar la continuidad durante las escaseces de plasma. Los proveedores que combinan magistralmente la biorreabsorbibilidad con la resistencia a la tracción consolidarán posiciones de liderazgo en este intensificado duelo entre la naturaleza y la química.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Cirugía Cosmética Desafía el Liderazgo Cardiovascular

La cirugía cardiovascular actualmente representa el 32,10% del tamaño del mercado de cola quirúrgica gracias a la demanda constante de procedimientos de raíz aórtica y bypass que requieren hemostasia rápida bajo anticoagulación. Los selladores elastoméricos que logran un 88% de éxito en hemostasia forman componentes esenciales de los kits de quirófano cardíaco. Sin embargo, la cirugía cosmética es la aplicación de más rápido crecimiento, con una previsión de crecimiento a una CAGR del 11,54% a medida que las clases medias globales buscan mejoras electivas que priorizan la minimización de cicatrices. Los cirujanos en clínicas estéticas prefieren películas de cianoacrilato transparentes que eliminan la necesidad de retirar suturas y permiten ducharse en las primeras 24 horas. La ortopedia aprovecha las colas compatibles con el calcio que anclan injertos sin tornillos metálicos, y los equipos de neumología emplean Progel para reducir las fugas de aire en un 77% en comparación con los controles. En cirugía espinal y craneal, los hidrogeles de polietilenglicol logran una prevención de fugas casi universal, lo que asegura el reembolso a pesar de los mayores costos unitarios.

El reembolso por procedimiento influye en la adopción en todas las aplicaciones. Los cirujanos cardiovasculares a menudo se benefician de complementos de grupos relacionados por diagnóstico que cubren los costos de los selladores, pero los cirujanos cosméticos trasladan los gastos directamente a los pacientes que aceptan precios premium a cambio de resultados estéticos. Las unidades de trauma valoran la velocidad de aplicación más que el costo del material, lo que nuevamente favorece los adhesivos instantáneos sintéticos. Los proveedores ajustan la viscosidad y la densidad de reticulación para satisfacer las demandas fluídicas y mecánicas de cada especialidad, asegurando su participación en la creación de valor de cada disciplina quirúrgica.

Por Usuario Final: Los Centros Ambulatorios Erosionan el Dominio Hospitalario

Los hospitales retuvieron el 64,35% de la participación del mercado de cola quirúrgica en 2025, porque las instituciones complejas de múltiples servicios realizan cirugías de alta complejidad que dependen de diversos tipos de adhesivos. Adoptan dispensadores inteligentes con cartuchos RFID para rastrear el consumo, alineándose con las auditorías de control de infecciones. El entorno también favorece los productos biorreabsorbibles que acortan las readmisiones al evitar reacciones a cuerpos extraños. Los centros de cirugía ambulatoria están, no obstante, en camino de crecer a una CAGR del 9,18% hasta 2031, a medida que los cambios en el reembolso favorecen el alta el mismo día. Los procedimientos cosméticos y oftálmicos dominan su combinación de casos, y ambos dependen en gran medida de adhesivos cutáneos de fraguado rápido que favorecen la deambulación temprana del paciente.

El crecimiento en entornos ambulatorios impulsa el rediseño de envases hacia viales de dosis única que reducen el desperdicio. Los proveedores colaboran con organizaciones de compras grupales para agrupar consumibles en múltiples sitios ambulatorios. Los centros de trauma especializados y los servicios de urgencias representan nichos emergentes donde las jeringas precargadas facilitan el despliegue rápido durante las intervenciones de la hora dorada. A medida que aumenta el volumen ambulatorio, el tamaño del mercado de cola quirúrgica atribuible a instalaciones no hospitalarias dará forma cada vez más a la estrategia de precios y distribución de los fabricantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el panorama global con el 38,85% de la participación del mercado de cola quirúrgica en 2025. Los altos volúmenes de procedimientos en los centros médicos académicos de Estados Unidos, la cobertura favorable del CMS y la autorización de la FDA de innovaciones como Cutiva PLUS en agosto de 2024 sustentan el liderazgo de la región. Los sistemas de salud canadienses adoptan adhesivos similares a través de vías regulatorias recíprocas, mientras que México amplía la capacidad hospitalaria privada que obtiene tecnología a través de distribuidores transfronterizos. Los líderes del mercado ubican unidades de investigación clínica cerca de los hospitales universitarios de Estados Unidos para acelerar los estudios poscomercialización y la inclusión en guías clínicas.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,09% hasta 2031. El proceso de revisión simplificado de la PMDA de Japón acorta los ciclos de aprobación para dispositivos médicos de alto riesgo, incluidas las colas biorreabsorbibles, estimulando la colaboración en I+D nacional. La expansión hospitalaria de China aumenta la demanda de selladores para trauma, y los gobiernos provinciales asignan presupuestos para quirófanos robóticos que requieren adhesivos de precisión. El crecimiento del turismo médico en India impulsa las cirugías estéticas y cardíacas, fomentando la demanda de importaciones. Corea del Sur y Australia refuerzan el impulso regional mediante la adopción temprana de dispensadores guiados por sensores en centros terciarios.

Europa sigue siendo un entorno maduro pero favorable a la innovación. La armonización de la EMA permite lanzamientos rápidos en múltiples países de hidrogeles de PEG que previenen fugas de líquido cefalorraquídeo. Alemania y Francia favorecen los productos que cumplen estrictos criterios de biocompatibilidad y sostenibilidad, catalizando el interés en adhesivos para quirófanos sostenibles. Los consorcios de adquisición del NHS del Reino Unido negocian contratos basados en valor que agrupan selladores con kits laparoscópicos, dando forma así a los márgenes de los proveedores. Oriente Medio y África avanzan a ritmos variados; los estados del Golfo invierten en quirófanos preparados para la robótica, mientras que los mercados del África subsahariana enfatizan los adhesivos para trauma en respuesta a lesiones por accidentes de tráfico. El crecimiento en América del Sur se concentra en Brasil, donde la alineación de ANVISA con la norma ISO 10993 acelera la autorización de mezclas de poliuretano y fibrina que sirven a procedimientos ortopédicos y cardiotorácicos.

Panorama Competitivo

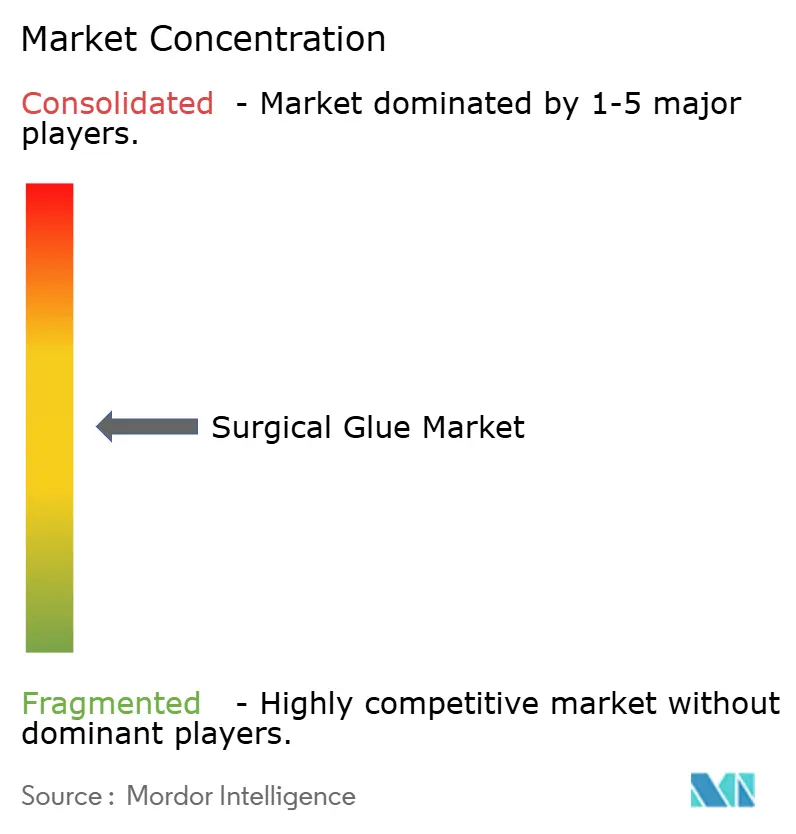

La concentración del mercado es moderada. Ethicon, Medtronic y Baxter anclan colectivamente la profundidad de cartera y la distribución global. Ethicon comercializa la familia DERMABOND e invierte en híbridos de malla adhesiva que acortan los tiempos de cierre en cirugía laparoscópica. La línea de fibrina TISSEEL de Baxter mantiene una lealtad arraigada en neurocirugía. Medtronic aprovecha su presencia en cardiología para agrupar selladores con sistemas de asistencia ventricular y reparación valvular. H.B. Fuller fortaleció su unidad de adhesivos médicos a través de las adquisiciones de Medifill y GEM en 2024, añadiendo químicas de hidrogel y poliuretano que complementan el conocimiento industrial.

Los actores emergentes apuntan a nichos específicos. Resivant Medical obtuvo la autorización 510(k) de la FDA para los adhesivos Cutiva, que fusionan la resistencia del cianoacrilato con la flexibilidad del silicona, ofreciendo a los cirujanos un adhesivo a nivel cutáneo que se estira con el tejido subyacente. Integra LifeSciences publica datos económicos que demuestran ahorros de costos de los hidrogeles de PEG frente a la fibrina en cirugía de fosa posterior, reforzando el éxito en licitaciones en toda Europa. Las empresas emergentes de polímeros biodegradables en Boston y Berlín recaudan financiación de capital de riesgo para impulsar sus carteras de quirófanos sostenibles hacia ensayos en humanos por primera vez antes de 2026.

La integración digital se convierte en el próximo campo de batalla. Las empresas líderes combinan cartuchos RFID con paneles de control en la nube que monitorean el uso, señalan fechas de vencimiento y generan activadores de reorden automático. Los proveedores de sistemas robóticos colaboran con formuladores de adhesivos para validar la aplicación sin goteo a través de cánulas de 8 mm. Los sistemas de salud globales que buscan resiliencia en la cadena de suministro obligan a los proveedores a ampliar sus huellas de fabricación en múltiples continentes. El efecto neto es un entorno competitivo donde la escala, el ritmo de innovación y la demostración de valor dictan la captura de participación a largo plazo.

Líderes de la Industria de Cola Quirúrgica

CryoLife Inc.

Integra LifeSciences Corporation

Baxter International Inc

Advanced Medical Solutions Group plc

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Integra LifeSciences publicó una comparación económica multinacional que muestra reducciones en el impacto presupuestario al cambiar de cola de fibrina a hidrogel de polietilenglicol DuraSeal en cirugía de fosa posterior.

- Agosto de 2024: Resivant Medical recibió la autorización 510(k) de la FDA para el Adhesivo Cutáneo Tópico Cutiva y el Sistema de Cierre Cutáneo Cutiva PLUS, que combina un parche de malla adhesiva con un adhesivo líquido de alta viscosidad.

Alcance del Informe Global del Mercado de Cola Quirúrgica

Según el alcance del informe, las colas quirúrgicas se utilizan para cerrar heridas tanto mayores como menores, como laceraciones, incisiones realizadas durante cirugías y lesiones. Tienen un amplio uso en varias aplicaciones que incluyen cardiovascular, ortopédica, cosmética, cirugía general, entre otras. El Mercado de Cola Quirúrgica está Segmentado por Tipo de Producto (Natural, Sintético y Semisintético), por Aplicación (Cirugía Cardiovascular, Cirugía Ortopédica, Cirugía General, Cirugía Cosmética, Cirugía Pulmonar, Cirugía del Sistema Nervioso Central y Otras Aplicaciones), por Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros Usuarios Finales) y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Natural | Fibrina |

| Colágeno | |

| Gelatina | |

| Sintético y Semisintético | Cianoacrilato |

| Hidrogel Polimérico | |

| Adhesivo a Base de Uretano |

| Cirugía Cardiovascular |

| Cirugía Ortopédica |

| Cirugía General |

| Cirugía Cosmética |

| Cirugía Pulmonar |

| Cirugía del Sistema Nervioso Central |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Natural | Fibrina |

| Colágeno | ||

| Gelatina | ||

| Sintético y Semisintético | Cianoacrilato | |

| Hidrogel Polimérico | ||

| Adhesivo a Base de Uretano | ||

| Por Aplicación | Cirugía Cardiovascular | |

| Cirugía Ortopédica | ||

| Cirugía General | ||

| Cirugía Cosmética | ||

| Cirugía Pulmonar | ||

| Cirugía del Sistema Nervioso Central | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cola quirúrgica y sus perspectivas de crecimiento?

El tamaño del mercado de cola quirúrgica es de USD 3,28 mil millones en 2026 y se proyecta que alcance USD 4,57 mil millones en 2031 a una CAGR del 6,83%.

¿Qué categoría de producto lidera el mercado de cola quirúrgica?

Las formulaciones naturales como las colas de fibrina y colágeno representaron el 58,90% de la participación de mercado en 2025, pero las alternativas sintéticas son las de más rápido crecimiento con una CAGR del 12,62%.

¿Por qué los adhesivos para cirugía cosmética están creciendo rápidamente?

Los procedimientos cosméticos priorizan la minimización de cicatrices y la recuperación rápida. Las películas avanzadas de cianoacrilato satisfacen estas necesidades, impulsando una CAGR del 11,54% en el segmento cosmético.

¿Cómo influye la cirugía robótica en el diseño de adhesivos?

Las plataformas robóticas requieren adhesivos de baja viscosidad y dosificación precisa que puedan aplicarse a través de trocares estrechos, lo que lleva a los fabricantes a desarrollar formulaciones compatibles con dispensadores automatizados.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores de cola quirúrgica?

Asia-Pacífico muestra la CAGR regional más rápida del 9,09% hasta 2031 debido a la expansión de la infraestructura hospitalaria, el aumento de los volúmenes de trauma y las vías regulatorias simplificadas en Japón y China.

Última actualización de la página el: