Tamaño y Participación del Mercado de Cera Ósea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.37 Millones de dólares |

| Tamaño del Mercado (2031) | 68.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cera Ósea por Mordor Intelligence

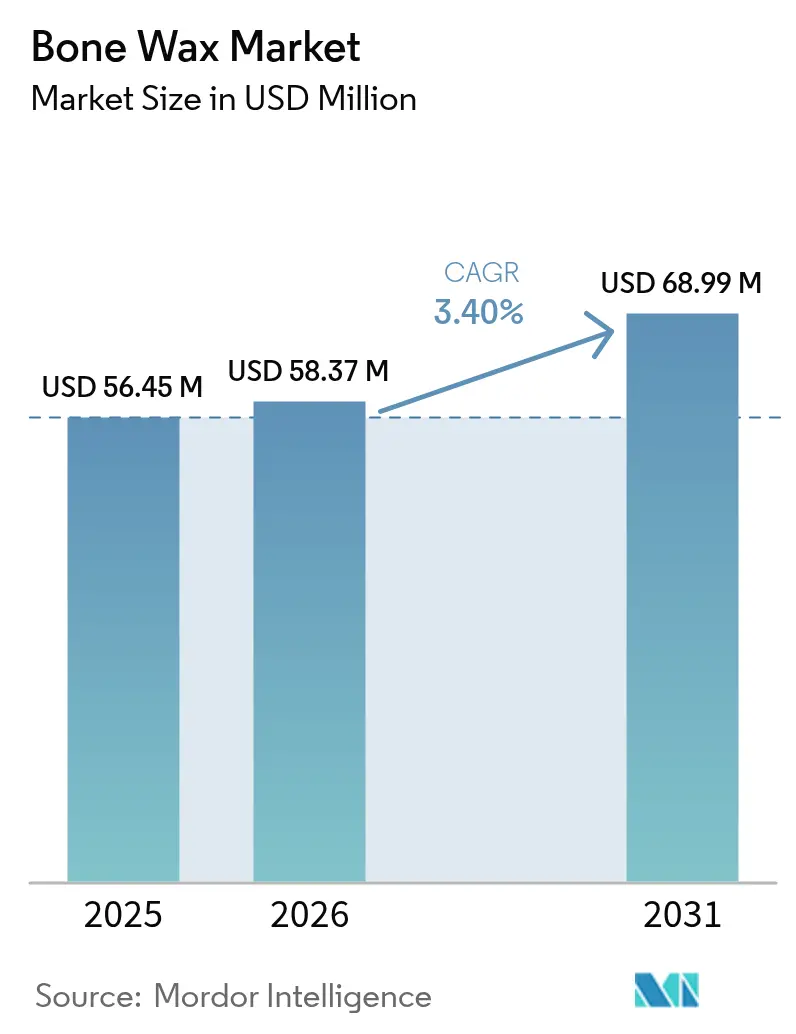

El tamaño del mercado de cera ósea fue valorado en USD 56,45 millones en 2025 y se estima que crecerá desde USD 58,37 millones en 2026 hasta alcanzar USD 68,99 millones en 2031, a una CAGR del 3,40% durante el período de previsión (2026-2031). La demanda está moldeada por la transición de formulaciones no absorbibles a base de cera de abeja hacia alternativas sintéticas totalmente absorbibles que reducen el riesgo de infección y favorecen la regeneración ósea. Las adquisiciones estratégicas por parte de líderes diversificados en dispositivos médicos señalan confianza en los hemostáticos de próxima generación como diferenciadores críticos en los resultados quirúrgicos. El desempeño regional sigue siendo desigual: América del Norte se beneficia de una profunda penetración de los centros de cirugía ambulatoria (ASC), mientras que Asia-Pacífico registra el crecimiento más rápido a medida que el gasto en infraestructura impulsa los volúmenes quirúrgicos. La intensidad competitiva está aumentando a medida que la volatilidad de la cadena de suministro de cera de abeja de grado médico acelera el interés en sustitutos sintéticos que ofrecen consistencia y precios predecibles.

Conclusiones Clave del Informe

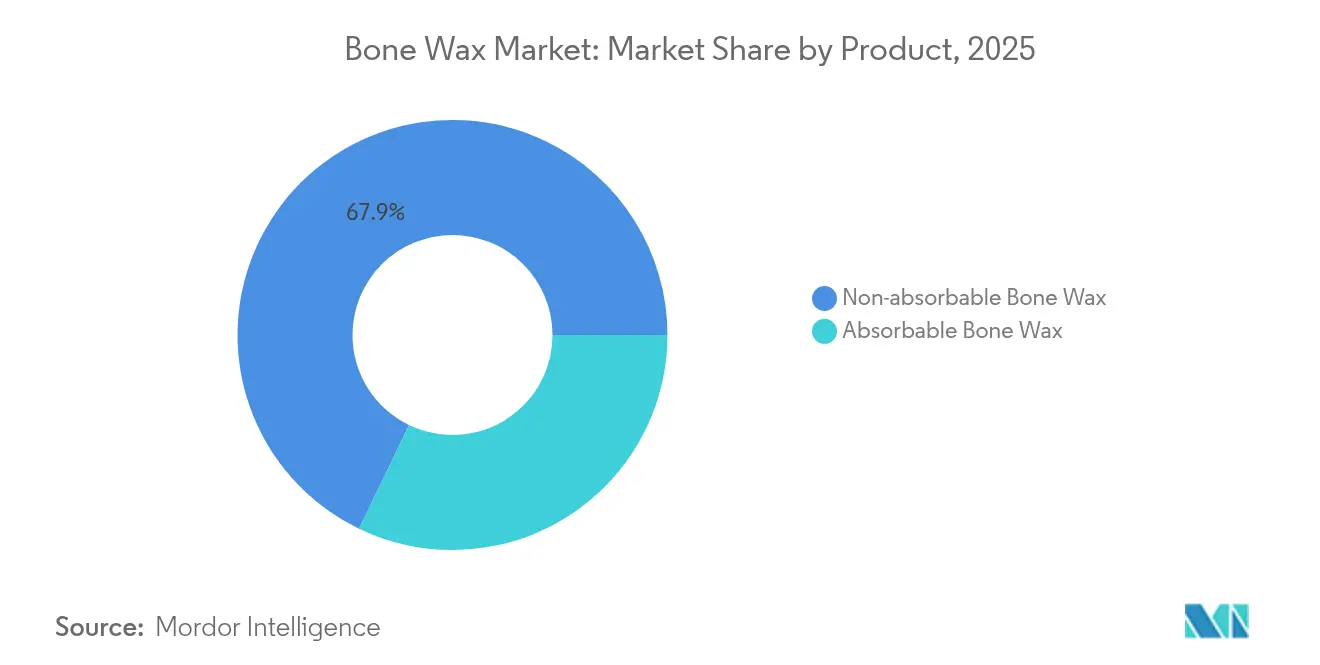

- Por producto, la cera no absorbible representó el 67,85% de la participación del mercado de cera ósea en 2025; las variantes absorbibles avanzan a una CAGR del 5,08% hasta 2031.

- Por composición de material, las formulaciones de cera de abeja representaron el 54,12% del tamaño del mercado de cera ósea en 2025, mientras que los compuestos de β-TCP/almidón se proyectan para expandirse a una CAGR del 5,57% hasta 2031.

- Por forma, las barras lideraron con una participación de ingresos del 55,21% en 2025; la masilla es la de mayor crecimiento con una CAGR del 4,86% hasta 2031.

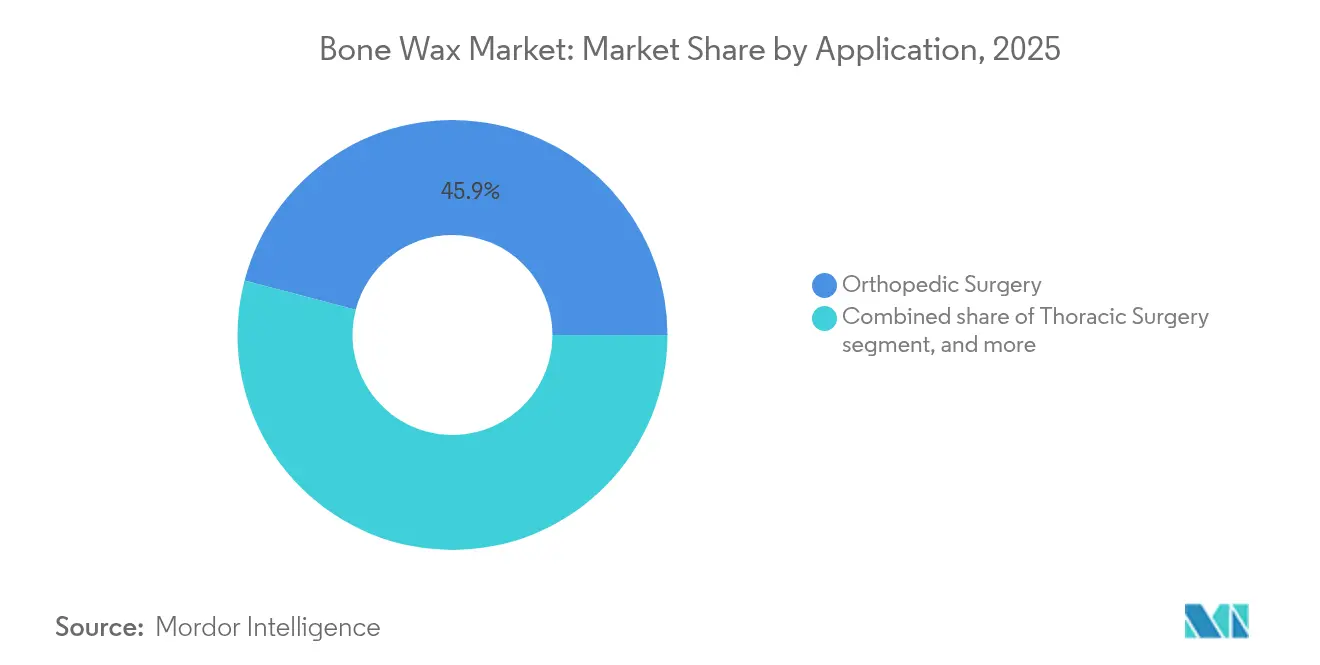

- Por aplicación, la cirugía ortopédica representó el 45,92% del tamaño del mercado de cera ósea en 2025, mientras que la neurocirugía registra la CAGR más alta del 5,89% hasta 2031.

- Por usuario final, los hospitales representaron el 57,25% de la participación del mercado de cera ósea en 2025, aunque los ASC están escalando más rápidamente con una CAGR del 6,12% hasta 2031.

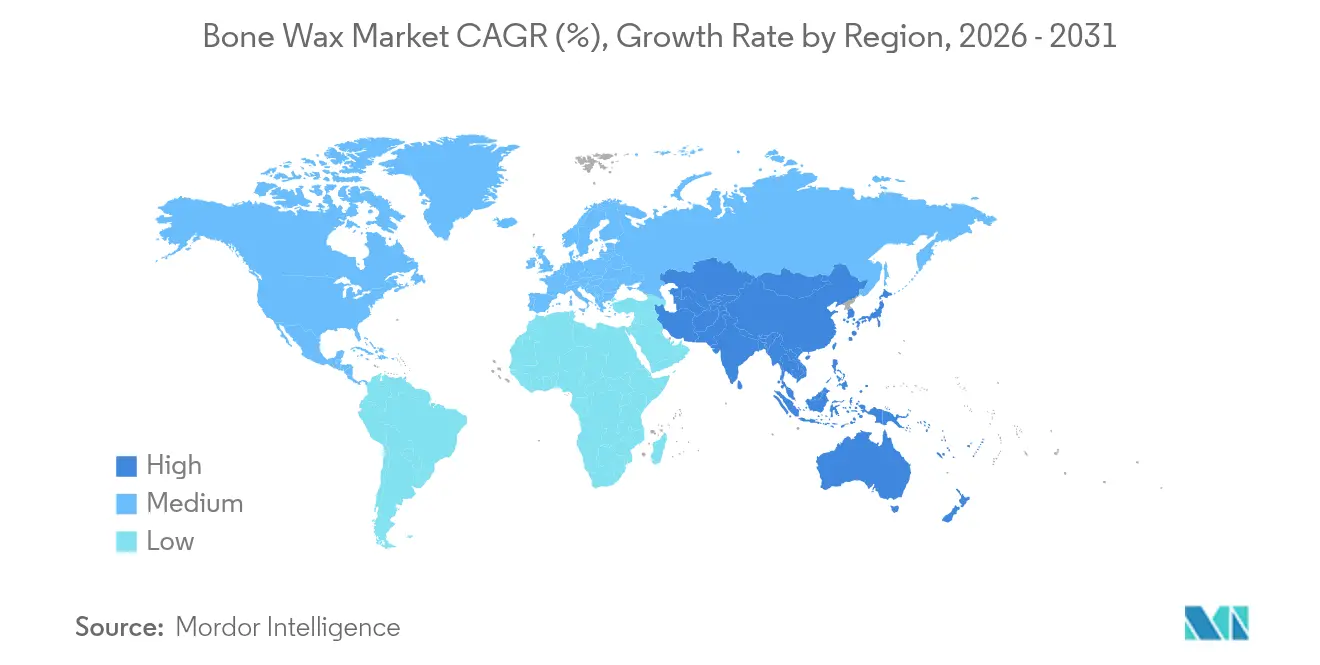

- Por geografía, América del Norte lideró con una participación de ingresos del 41,26% en 2025; se prevé que Asia-Pacífico registre una CAGR del 4,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cera Ósea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de cirugías ortopédicas y traumatológicas | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de tecnologías hemostáticas absorbibles | +0.7% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Largo plazo (≥4 años) |

| Expansión de la infraestructura de centros de cirugía ambulatoria | +0.6% | América del Norte como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del gasto en salud en economías emergentes | +0.5% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥4 años) |

| Avances tecnológicos en hemostáticos biocompatibles | +0.4% | Global, I+D centrada en América del Norte y Europa | Largo plazo (≥4 años) |

| Adquisición estratégica militar y de preparación ante desastres | +0.2% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cirugías Ortopédicas y Traumatológicas

Los volúmenes de casos ortopédicos continúan aumentando a medida que el envejecimiento de la población impulsa la demanda de reemplazos articulares y procedimientos complejos de fusión espinal. Estudios aleatorizados confirman que la cera ósea intraoperatoria reduce la pérdida de sangre postoperatoria en la artroplastia total de rodilla, disminuyendo los requerimientos de transfusión y mejorando la recuperación. Los centros de trauma también prefieren la cera de acción rápida porque las intervenciones de emergencia requieren un control inmediato del sangrado sin comprometer la posterior cicatrización ósea. El avance hacia técnicas ortopédicas mínimamente invasivas aumenta la necesidad de cera moldeable y de aplicación precisa, capaz de sellar el hueso esponjoso a través de corredores quirúrgicos estrechos. Las herramientas de planificación guiadas por inteligencia artificial están reduciendo aún más los tiempos operatorios, premiando los productos que ofrecen una hemostasia confiable en el primer intento.

Creciente Adopción de Tecnologías Hemostáticas Absorbibles

La preferencia clínica está cambiando hacia formulaciones reabsorbibles que desaparecen en pocas semanas, evitando las reacciones de cuerpo extraño típicas de la cera de abeja. El trabajo preclínico con compuestos de β-fosfato tricálcico–almidón muestra una regeneración ósea completa en seis semanas, manteniendo un control del sangrado equivalente al de la cera convencional. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ahora pondera más los perfiles de resorción en las revisiones 510(k), orientando a los hospitales hacia alternativas absorbibles[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de Revisión de Notificación Previa a la Comercialización 510(k)," fda.gov. Los copolímeros sintéticos de óxido de alquileno igualan el manejo de las barras tradicionales pero se disuelven completamente, reduciendo los riesgos de inflamación crónica. La creciente evidencia de osteítis vinculada a cera no absorbible en cirugías de revisión está llevando a los pagadores conscientes del valor a adoptar los absorbibles incluso a costos unitarios más elevados.

Expansión de la Infraestructura de Centros de Cirugía Ambulatoria

Se proyecta que los volúmenes de procedimientos en los ASC superen a los entornos hospitalarios hasta 2030, impulsados por los incentivos de los pagadores y la preferencia de los pacientes por sitios de menor costo. Los análisis de la industria prevén un aumento del 22% en los casos ortopédicos en ASC durante la próxima década, generando una demanda sostenida de hemostáticos ligeros y estables a temperatura ambiente que simplifican la gestión del inventario. El Hemopatch mejorado de Baxter elimina la refrigeración, adaptándose a las restricciones logísticas de los ASC y permitiendo un despliegue más amplio en estanterías. Las empresas de dispositivos que adaptan los tamaños de embalaje para almacenes más pequeños y uso multiespecialidad obtienen ventaja a medida que los administradores de ASC racionalizan los formularios.

Aumento del Gasto en Salud en Economías Emergentes

El aumento del gasto per cápita y los programas de seguro respaldados por el gobierno en Asia-Pacífico amplían la capacidad quirúrgica y amplían el acceso a hemostáticos modernos. Los clústeres de fabricación localizados en India, Malasia y Vietnam reducen los costos de entrega para los productores de cera ósea, mejorando la resiliencia de la cadena de suministro. Los hospitales de estas regiones prefieren formulaciones que no requieren logística de cadena de frío, abriendo la puerta a absorbibles sintéticos estables en estantería que facilitan los desafíos de distribución rural. La inversión en plataformas de telecirugía amplía aún más el alcance del mercado, llevando procedimientos ortopédicos avanzados —y sus requerimientos hemostáticos— a ciudades secundarias.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos estrictos de cumplimiento regulatorio y de esterilidad | -0.9% | Global, más estrictos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad de productos sustitutos poliméricos avanzados | -0.6% | América del Norte y Europa liderando, expandiéndose globalmente | Largo plazo (≥4 años) |

| Preocupaciones sobre infección postoperatoria y complicaciones en la cicatrización | -0.4% | Global, mayor conciencia en mercados desarrollados | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de cera de abeja de grado médico | -0.3% | Global; abastecimiento concentrado en Asia-Pacífico y África, con impacto en compradores de América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Regulatorio y de Esterilidad

El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente desde febrero de 2026, obliga a la alineación con la norma ISO 13485:2016, elevando los costos del sistema de calidad para proveedores pequeños y medianos. Los recortes en la capacidad de esterilización con óxido de etileno añaden cuellos de botella en la programación, y las notificaciones obligatorias de interrupción de la cadena de suministro intensifican la carga administrativa. Los requisitos de vigilancia poscomercialización del Reglamento de Dispositivos Médicos de la Unión Europea (EU-MDR) incrementan aún más los gastos de generación de evidencia. En conjunto, estos mandatos pueden acelerar la consolidación, ya que solo las empresas bien capitalizadas pueden amortizar la carga de cumplimiento.

Disponibilidad de Productos Sustitutos Poliméricos Avanzados

Los avances en hidrogeles bioinspiradores y apósitos a base de quitosano ofrecen una coagulación más rápida y propiedades antimicrobianas intrínsecas, desviando la atención de los cirujanos de la cera ósea clásica. Las micropartículas de absorción de sangre y reticulación logran una mayor resistencia del coágulo en ensayos preclínicos. La autorización de la FDA de hidrogeles de origen vegetal para el cuidado de traumatismos subraya el ritmo de innovación de los sustitutos, erosionando la franquicia heredada de los productos centrados en la cera de abeja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación Absorbible Desafía la Dominancia Tradicional

La cera no absorbible mantiene su escala, pero la narrativa del mercado de cera ósea se inclina hacia productos que desaparecen después de la cirugía. Las no absorbibles representaron el 67,85% de la participación en 2025, aunque las absorbibles, con una CAGR del 5,08%, están alcanzando terreno. En términos monetarios, la contribución del segmento al tamaño del mercado de cera ósea podría aproximarse a USD 31,6 millones para 2031 si la adopción continúa. Los cirujanos citan menor inflamación crónica y una cirugía de revisión más fluida al elegir ceras disolventes. Los comités de análisis de valor hospitalario consideran cada vez más las penalizaciones por readmisión al seleccionar hemostáticos, favoreciendo los reabsorbibles con beneficios documentados en la cicatrización.

Los reguladores refuerzan este cambio: el énfasis de la FDA en la biocompatibilidad y los datos de resorción acelera la autorización 510(k) para productos absorbibles. El OSTENE de Baxter, que se licúa en 48 horas, ilustra cómo la hemostasia inmediata y la resorción rápida pueden coexistir baxter.com. A medida que se producen interrupciones en el suministro de cera de abeja, los absorbibles también proporcionan estabilidad en la adquisición porque sus ingredientes provienen de polímeros sintetizados industrialmente en lugar de cadenas de suministro agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Composición de Material: Las Alternativas Sintéticas Interrumpen la Dominancia de la Cera de Abeja

Las fórmulas de cera de abeja representaron el 54,12% de los ingresos en 2025, ancladas por la familiaridad de los clínicos y el bajo precio. Sin embargo, los compuestos de β-TCP/almidón avanzan rápidamente, registrando una CAGR del 5,57% y ganando respaldo por su osteoconductividad. El tamaño del mercado de cera ósea vinculado a materiales sintéticos está preparado para duplicarse para 2031, reduciendo la dependencia de cosechas de cera impredecibles. Las mezclas a base de parafina y los copolímeros de óxido de alquileno sirven como soluciones de transición para las instituciones que aún no están listas para dar el salto a un territorio completamente bioactivo.

La investigación indica que la integración de β-TCP acelera el puente trabecular, haciendo que el material sea atractivo para procedimientos de fusión de alto riesgo. Los fabricantes por contrato, que enfrentan escasez de politetrafluoroetileno, ahora diversifican hacia líneas a base de almidón para reducir el riesgo de suministro. Las agendas de sostenibilidad dentro de los grupos hospitalarios impulsan aún más la adopción de reabsorbibles sintéticos, posicionándolos como reemplazos a largo plazo de la cera de abeja.

Por Forma: La Innovación en Masilla Impulsa la Eficiencia Quirúrgica

Las barras se mantuvieron dominantes con el 55,21% de los ingresos de 2025 porque se adaptan a las bandejas de instrumentos estandarizadas y a la técnica estéril. Sin embargo, las formulaciones en masilla ahora se expanden a una CAGR del 4,86%, ganando preferencia para contornos óseos irregulares en cirugía craneofacial y de columna. Los gránulos ocupan un nicho en entornos mínimamente invasivos, donde la dosificación precisa evita el exceso de cuerpo extraño.

La maleabilidad de la masilla aborda los puntos críticos del procedimiento: se moldea a superficies decorticadas y permanece en su lugar en orientaciones desafiadas por la gravedad. Los especialistas en columna endoscópica refinan el enfoque de "cera ósea sobre esponja" para evitar la contaminación del lente mientras mantienen la integridad del sellado. En todo el mercado de cera ósea, la evolución del factor de forma apoya tiempos de cierre más rápidos y menos intercambios de instrumentos, algo crítico en los centros ambulatorios que valoran el rendimiento.

Por Aplicación: La Neurocirugía Lidera el Crecimiento a Través de la Sofisticación Técnica

La cirugía ortopédica generó el 45,92% de las ventas de 2025 dado el enorme volumen de reemplazos articulares. Sin embargo, la neurocirugía registra la CAGR más pronunciada del 5,89%, reforzando su estatus como cabeza de playa de innovación del mercado de cera ósea. Los procedimientos cerebrales exigen una hemostasia impecable, y la disposición a pagar por reabsorbibles premium es alta. La trayectoria clínica de 20 años de FloSeal en casos craneales y espinales subraya el ahorro de costos vinculado a un control confiable del sangrado.

Los equipos de cirugía torácica continúan dependiendo de la cera para prevenir émbolos de médula durante las esternotomías, pero el crecimiento de la adopción es más estable. A medida que la robótica penetra en la cirugía de columna, la cera que se adhiere bajo irrigación gana terreno. Las guías basadas en evidencia enfatizan la selección de agentes probados para minimizar el hematoma postoperatorio, especialmente en pacientes anticoagulados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Impulsan la Transformación del Mercado

Los hospitales absorbieron el 57,25% de la demanda de 2025, aunque el número de adquisiciones en los ASC ahora está aumentando. Los ASC registran una CAGR del 6,12% a medida que los pagadores recompensan el reembolso neutral por sitio y los cirujanos migran las listas ortopédicas de alto rendimiento a consultorios ambulatorios. La tecnología a temperatura ambiente satisface las realidades de almacenamiento de los ASC, eliminando las cajas frías y liberando capital para implantes avanzados. Las clínicas especializadas y los consultorios dentales representan una cola consistente pero más pequeña, utilizando cera para la estabilización de injertos maxilofaciales y cirugías periodontales.

Los administradores de ASC racionalizan las unidades de mantenimiento de existencias, seleccionando líneas únicas de cera que cubren ortopedia, otorrinolaringología y columna. Las empresas de dispositivos que suministran masilla en dosis unitaria y empaque pelable obtienen ventaja de primer movimiento. Para la industria de cera ósea, dominar la logística de los ASC —tiempos de entrega cortos, portales de reabastecimiento automático e inventario en consignación— emerge como un diferenciador decisivo.

Análisis Geográfico

América del Norte representó el 41,26% de los ingresos de 2025, anclada por vías de reembolso consolidadas y densas redes de ASC. Los centros académicos racionalizan los formularios de hemostáticos, obteniendo ahorros de USD 1 millón mediante la aplicación de protocolos que favorecen los absorbibles clínicamente validados. Eventos climáticos recientes, como el huracán Helene, pusieron de manifiesto las vulnerabilidades en las plantas de fluidos estériles y llevaron a la invocación federal de la Ley de Producción de Defensa para reforzar la capacidad de fabricación nacional. Estas interrupciones amplían la preferencia hospitalaria por proveedores con almacenamiento regional y centros de esterilización redundantes. La vigilancia regulatoria sigue siendo intensa; los fabricantes enfrentan auditorías sorpresa a medida que la FDA rastrea las emisiones de óxido de etileno, impulsando al mercado de cera ósea hacia alternativas de esterilización de bajo residuo.

Asia-Pacífico emerge como el territorio de mayor crecimiento con una CAGR del 4,64%, impulsada por una agresiva expansión de infraestructura y un favorable impulso demográfico. Los gobiernos amplían los esquemas de salud universal que desbloquean cirugías electivas diferidas. Los campus integrados de ASC de Singapur subrayan el cambio de la región hacia modelos basados en valor, combinando el volumen de cirugía ambulatoria con estrictas métricas de calidad. La producción local de dispositivos en India y China acorta los plazos de entrega y amortigua la volatilidad cambiaria. Estas tendencias refuerzan el mercado de cera ósea a medida que los cirujanos acceden a opciones absorbibles contemporáneas sin demoras de importación.

Europa contribuye con ingresos estables respaldados por sofisticadas guías de práctica clínica y un ecosistema de dispositivos orientado a la innovación. El ritmo de adopción de la cera sintética de β-TCP se alinea con los centros de excelencia ortopédica de la región, que publican datos de resultados con repercusión global. El régimen EU-MDR en evolución extiende la vigilancia del ciclo de vida del producto, obligando a los proveedores a lanzar estudios poscomercialización que mejoran la aceptación en los formularios. En Oriente Medio y África y América del Sur, el creciente turismo médico y los hospitales de asociación público-privada abren nuevos nichos. Los proveedores en estas regiones prefieren productos de cera estables en estantería que evitan las brechas de la cadena de frío, ampliando gradualmente el mercado de cera ósea direccionable.

Panorama Competitivo

El mercado de cera ósea muestra una concentración moderada a medida que las multinacionales aprovechan su escala en I+D, asuntos regulatorios y distribución. La compra de Inari Medical por parte de Stryker por USD 4.900 millones en febrero de 2025 amplió su huella endovascular y, por extensión, el acceso a paquetes de productos hemostáticos. La adquisición de Biolife por parte de Merit Medical por USD 120 millones en mayo de 2025 señala una carrera por plataformas de control del sangrado de nicho. Estos movimientos reconfiguran la dinámica de participación e insinúan carteras que entrelazan hemostáticos vasculares, ortopédicos y neurológicos.

La diferenciación tecnológica se intensifica. Los reabsorbibles sintéticos que también funcionan como andamios osteoconductores encabezan las tuberías de productos. La investigación de micropartículas de absorción de sangre y reticulación en laboratorios universitarios forma el horizonte competitivo lejano, prometiendo la formación de coágulos en segundos. Las reformas del sistema de calidad programadas para 2026 elevan las barreras de entrada, favoreciendo a los titulares con sitios alineados con ISO y trazabilidad digital. Mientras tanto, los innovadores más pequeños aprovechan la fabricación por contrato para evitar el gasto de capital, pero deben defenderse de los precios impulsados por la escala de los gigantes.

Las iniciativas de cadena de suministro digital ganan urgencia tras la pandemia. Las herramientas de previsión basadas en inteligencia artificial optimizan las compras de resinas y materias primas de cera, reduciendo las roturas de stock. Los aplicadores impresos en 3D adaptados a la anatomía del paciente están en evaluación, con la posibilidad de combinarse con cartuchos de cera ósea para una hemostasia personalizada. Las empresas medianas persiguen adyacencias geográficas —América Latina, Sudeste Asiático— para protegerse de las cuentas saturadas en América del Norte. El resultado neto es un mercado de cera ósea donde la escala, la tecnología y la preparación regulatoria se interconectan como factores primarios de éxito.

Líderes de la Industria de Cera Ósea

Baxter International Inc.

Johnson & Johnson (Ethicon)

B. Braun Melsungen AG

Medtronic plc

Abyrx Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Baxter lanzó el Hemostático Sellador Hemopatch formulado para almacenamiento a temperatura ambiente, dirigido a la demanda de los ASC de productos sin refrigeración.

- Mayo de 2025: Merit Medical cerró un acuerdo de USD 120 millones por Biolife, añadiendo dispositivos propietarios de control del sangrado a su cartera quirúrgica.

- Abril de 2025: Baxter lanzó el Hemostático Sellador Hemopatch formulado para almacenamiento a temperatura ambiente, dirigido a la demanda de los ASC de productos sin refrigeración.

- Febrero de 2025: Teleflex adquirió la unidad de Intervención Vascular de BIOTRONIK por EUR 760 millones (USD 820 millones), integrando balones recubiertos de fármaco y stents que complementan el uso de hemostáticos óseos.

- Febrero de 2025: Stryker completó su adquisición de Inari Medical por USD 4.900 millones, entrando en la terapia vascular periférica de alto crecimiento y ampliando su conjunto de herramientas hemostáticas centradas en la trombectomía.

- Diciembre de 2024: La FDA aprobó Symvess, el primer vaso de ingeniería tisular acelular para trauma vascular de extremidades, abriendo nuevas fronteras para la hemostasia regenerativa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cera ósea como el valor de ventas global de formulaciones estériles de cera de abeja o sintéticas aplicadas directamente sobre superficies óseas para asegurar la hemostasia mecánica durante procedimientos ortopédicos, neuroquirúrgicos, torácicos, orales y de trauma. Según Mordor Intelligence, el total del año base 2025 asciende a USD 56,45 millones.

Exclusión del alcance: El dimensionamiento excluye esponjas de colágeno, espumas de gelatina, selladores fluibles y sustitutos de injerto óseo que ofrecen beneficios hemostáticos pero no se clasifican como cera ósea.

Descripción general de la segmentación

- Por Producto

- Cera Ósea Absorbible

- Cera Ósea No Absorbible

- Por Composición de Material

- A base de Cera de Abeja

- A base de Parafina / Petróleo

- Copolímeros Sintéticos de Óxido de Alquileno

- Reabsorbibles Compuestos de β-TCP / Almidón

- Por Forma

- Barras

- Gránulos

- Masilla

- Por Aplicación

- Cirugía Ortopédica

- Cirugía Torácica

- Neurocirugía

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas y Dentales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos ortopédicos y cardiotorácicos, jefes de adquisiciones en hospitales y ASCs, y consultores regulatorios en América del Norte, Europa y Asia-Pacífico. Estas discusiones pusieron a prueba los grupos de demanda preliminares, las normas actuales de unidades por caso, la dispersión de precios y el cambio hacia mezclas totalmente reabsorbibles, proporcionando la verificación crítica de la realidad antes del modelado final.

Investigación documental

Examinamos fuentes de acceso público como la base de datos 510(k) de la FDA de EE. UU., los recuentos de cirugías del Observatorio Mundial de la Salud de la OMS, los archivos de altas hospitalarias de Eurostat y los registros nacionales de trauma para establecer referencias de volúmenes de procedimientos. Las asociaciones comerciales, incluidas la International Society of Orthopaedic Surgery y la Society of Thoracic Surgeons, proporcionaron actualizaciones de directrices que influyen en el uso de cera por caso. Los archivos de empresas obtenidos a través de D&B Hoovers y los archivos de noticias de Dow Jones Factiva ayudaron a validar los precios de venta promedio y los movimientos competitivos. Las revistas revisadas por pares (Journal of Bone & Joint Surgery, Neurosurgery, Annals of Thoracic Surgery) ofrecieron ratios de incidencia y tendencias de adopción de productos absorbibles, mientras que los paneles de importación-exportación como Volza aclararon los patrones de envío hacia mercados emergentes. Las fuentes enumeradas ilustran nuestra base de investigación documental; se consultaron muchos conjuntos de datos adicionales para realizar verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente reconstruye la demanda multiplicando los volúmenes ortopédicos, neuroquirúrgicos y de esternotomía a nivel de país por las tasas de utilización de cera validadas, que luego se ajustan según los porcentajes de penetración de productos absorbibles y los rangos de precio de venta promedio. Se utilizan consolidaciones ascendentes selectivas, auditorías de envíos de proveedores y verificaciones de canales para ajustar los totales regionales. Los insumos clave incluyen los recuentos de reemplazos electivos de cadera y rodilla, el crecimiento de la fusión espinal, la proporción de unidades absorbibles frente a no absorbibles, la participación quirúrgica de los ASC y la erosión del ASP vinculada a los ciclos de licitación competitiva.

La regresión multivariante frente a estos factores sustenta el pronóstico 2025-2030, mientras que el análisis de escenarios captura el potencial alcista derivado de una expansión más rápida de los ASC o el potencial bajista derivado de la adopción de selladores alternativos. Las brechas de datos en geografías con escasa notificación se cubren con ratios de procedimientos proxy extraídos de grupos de ingresos comparables y validados por expertos locales.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a recuentos independientes de envíos, las señales de valores atípicos activan la revisión entre pares de los analistas, y la revisión senior aprueba el archivo. Los informes se actualizan anualmente, con revisiones a mitad de ciclo si las retiradas de dispositivos, la regulación o las fluctuaciones cambiarias alteran materialmente la línea base.

Por qué la línea base de cera ósea de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes cestas de dispositivos, años de divisas y ritmos de actualización. Nuestra disciplinada delimitación del alcance y la cadencia de actualización anual minimizan esos puntos ciegos.

Los principales factores de brecha incluyen la incorporación de hemostáticos adyacentes, auditorías de procedimientos de alcance regional limitado y supuestos de ASP único que sobreestiman o subestiman el valor en mercados de ingresos mixtos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 56,45 millones (2025) | Mordor Intelligence | |

| USD 54,82 millones (2024) | Consultora Regional A | excluye variantes absorbibles; divisa fijada en promedios de 2023 |

| USD 71,48 millones (2024) | Consultora Global B | agrupa selladores reabsorbibles sintéticos; utiliza un ASP global único |

| USD 53,10 millones (2023) | Revista del Sector C | fuentes limitadas a encuestas hospitalarias de América del Norte; actualizaciones bienales |

La comparación muestra que cuando el alcance, la granularidad de precios y la frecuencia de actualización están cuidadosamente alineados, Mordor ofrece una línea base equilibrada y transparente que los clientes pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cera ósea?

El mercado de cera ósea está valorado en USD 58,37 millones en 2026 y se prevé que alcance USD 68,99 millones para 2031.

¿Por qué los productos de cera ósea absorbible están ganando terreno?

Las ceras absorbibles se reabsorben en pocas semanas, reducen las reacciones de cuerpo extraño y se alinean con las preferencias de la FDA por dispositivos biocompatibles y reabsorbibles, impulsando una CAGR del 5,08% en este segmento.

¿Qué región está creciendo más rápido en la demanda de cera ósea?

Asia-Pacífico registra la CAGR más alta del 4,64% hasta 2031 gracias a la expansión de la infraestructura quirúrgica y el aumento del gasto en salud.

¿Cómo están influyendo los centros de cirugía ambulatoria en la industria de cera ósea?

Los ASC enfatizan procedimientos ambulatorios rentables, impulsando la demanda de ceras estables a temperatura ambiente y contribuyendo con una CAGR del 6,12% en las adquisiciones de los ASC.

¿Qué restricción clave podría frenar el crecimiento del mercado de cera ósea?

Las estrictas exigencias de cumplimiento regulatorio y de esterilidad —como los nuevos mandatos del Reglamento del Sistema de Gestión de Calidad de la FDA— añaden costos y complejidad, reduciendo potencialmente la competitividad de los proveedores más pequeños.

¿Qué categoría de material muestra las perspectivas de crecimiento más sólidas?

Los reabsorbibles compuestos de β-TCP/almidón lideran la innovación de materiales con una CAGR proyectada del 5,57%, capitalizando su superior biocompatibilidad y propiedades regenerativas.

Última actualización de la página el: