Tamaño y Participación del Mercado de Tratamiento de Cicatrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

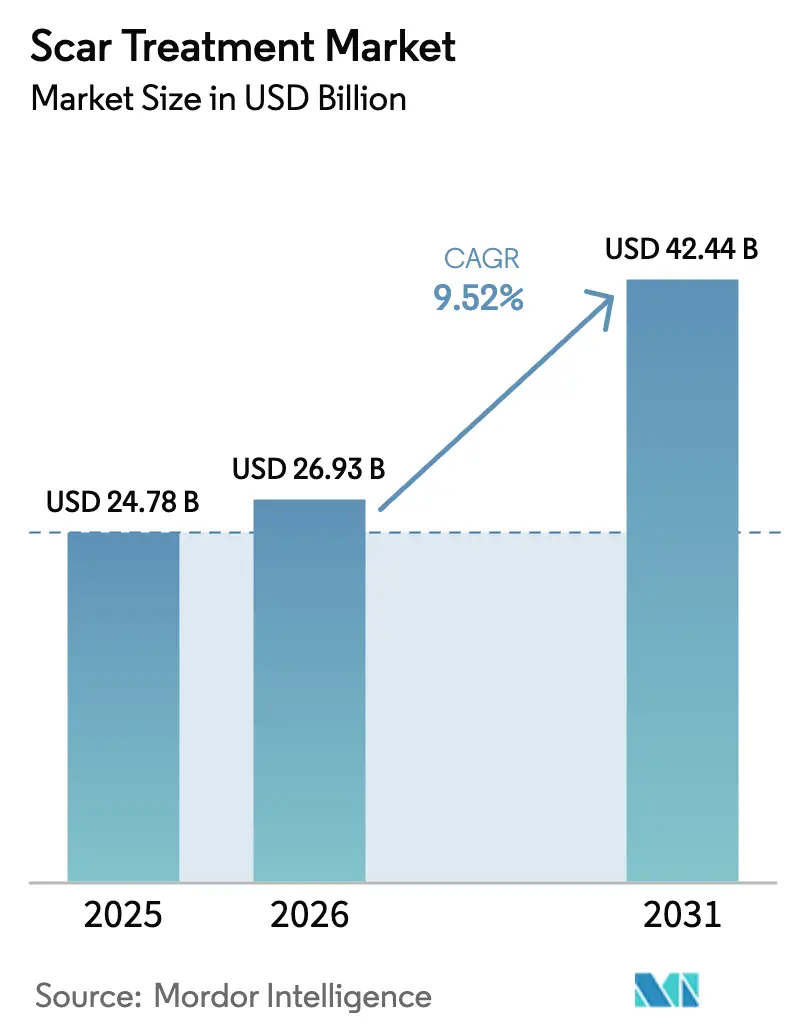

| Tamaño del Mercado (2026) | 26.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.52% CAGR |

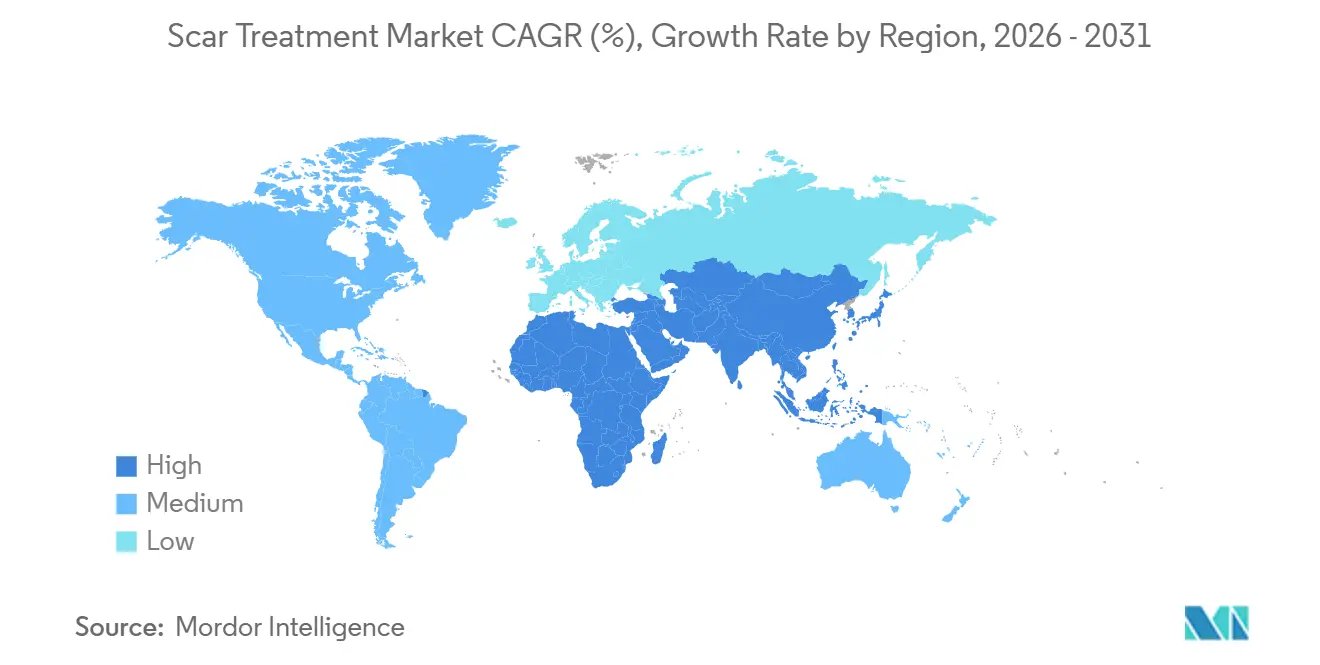

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Cicatrices por Mordor Intelligence

Se espera que el tamaño del Mercado de Tratamiento de Cicatrices aumente de USD 24,78 mil millones en 2025 a USD 26,93 mil millones en 2026 y alcance USD 42,44 mil millones en 2031, creciendo a una CAGR del 9,52% durante 2026-2031.

Los usuarios finales están migrando de regímenes tópicos pasivos hacia dispositivos de precisión basados en energía, impulsados por la creciente prevalencia del acné, una mayor cobertura de reembolso para la revisión de cicatrices por quemaduras y traumatismos, y la aceptación cultural de la estética mínimamente invasiva. Las plataformas basadas en energía prometen una remodelación reproducible del colágeno con menor tiempo de recuperación, mientras que la optimización de parámetros guiada por inteligencia artificial está reduciendo la brecha de habilidades entre operadores expertos y novatos. El tratamiento de estrías y el cuidado de quemaduras pediátricas son nichos emergentes, y las aseguradoras en los Estados Unidos y Europa Occidental han comenzado a cubrir sesiones de láser cuando se documenta deterioro funcional o psicológico.[1]Equipo de Políticas de CMS, "Actualización de Políticas de Cobertura de Medicare 2024," Centros de Servicios de Medicare y Medicaid, cms.gov Aunque las formulaciones tópicas aún dominan los volúmenes unitarios, los ingresos de las clínicas se están orientando hacia sistemas de láser, radiofrecuencia y ultrasonido que exigen precios de procedimiento superiores a USD 1.000 por sesión.[2]Comité de Investigación de ISAPS, "Encuesta Internacional de ISAPS sobre Procedimientos Estéticos/Cosméticos 2024," Sociedad Internacional de Cirugía Plástica Estética, isaps.org

Conclusiones Clave del Informe

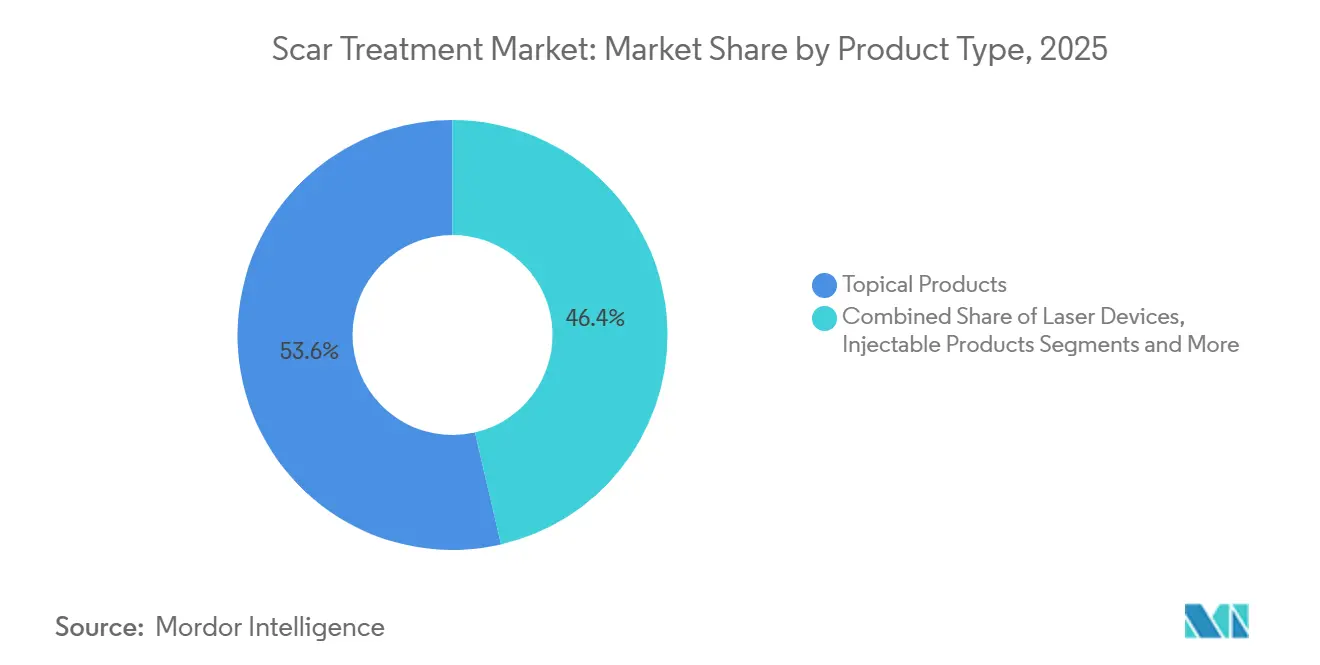

- Por tipo de producto, los productos tópicos mantuvieron una participación de ingresos del 53,63% en 2025, mientras que se proyecta que los dispositivos láser registren una CAGR del 11,68% hasta 2031.

- Por modalidad de tratamiento, los enfoques no basados en energía representaron el 61,67% de la participación del mercado de tratamiento de cicatrices en 2025, mientras que las intervenciones basadas en energía están proyectadas para avanzar a una CAGR del 12,79% hasta 2031.

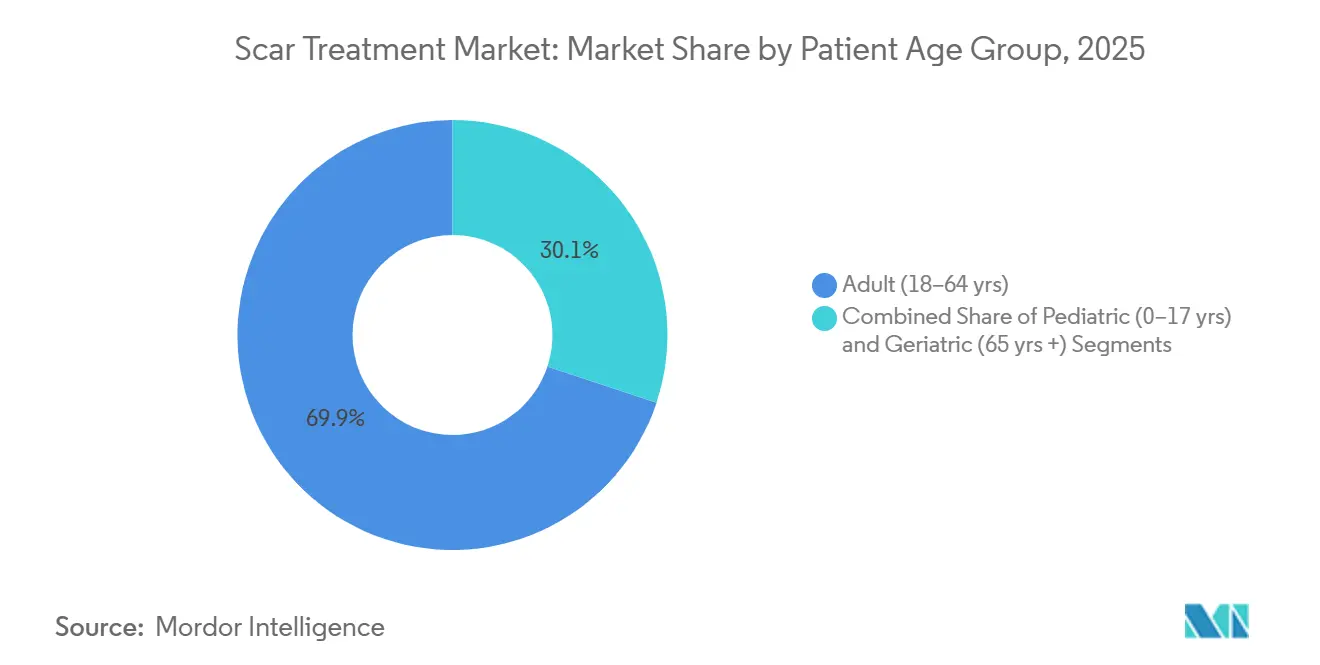

- Por grupo de edad del paciente, los adultos representaron el 69,89% de los ingresos en 2025 y se prevé que el segmento pediátrico crezca a una CAGR del 10,93% durante 2026-2031.

- Por tipo de cicatriz, las cicatrices atróficas lideraron con el 32,85% del tamaño del mercado de tratamiento de cicatrices en 2025, mientras que se espera que las estrías registren una CAGR del 11,58% hasta 2031.

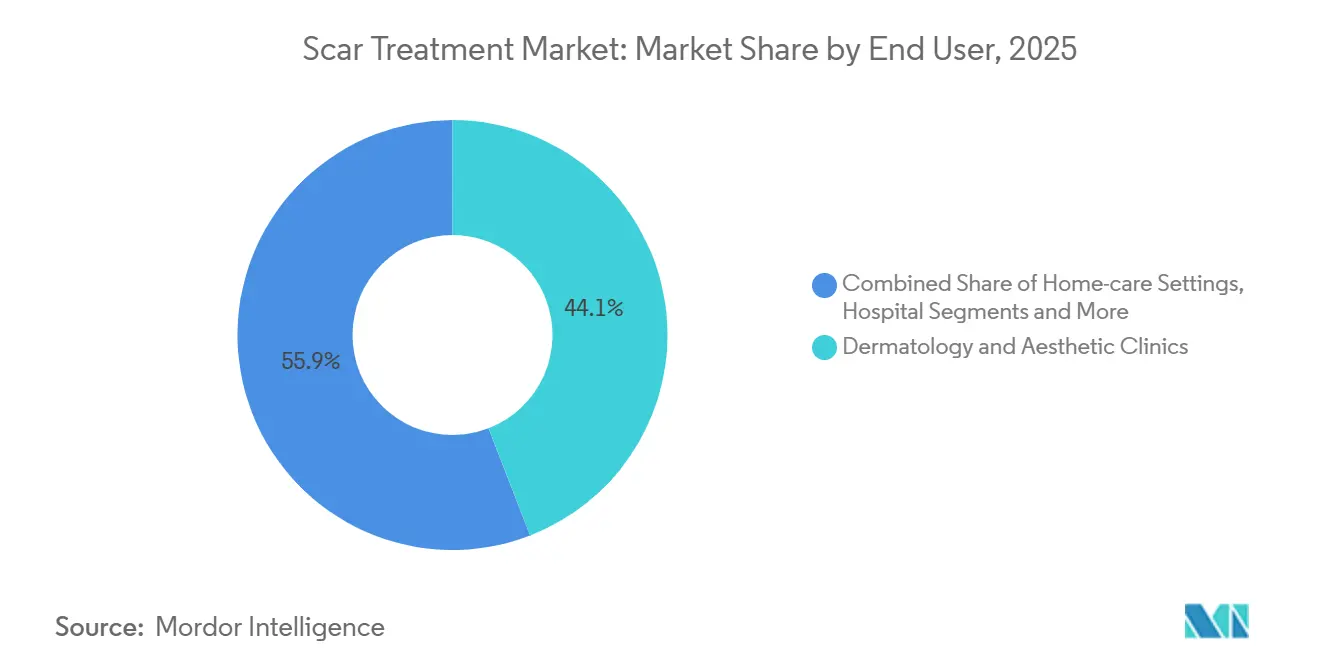

- Por usuario final, las clínicas de dermatología y estética captaron el 44,12% de los ingresos en 2025, mientras que se proyecta que los entornos de atención domiciliaria se expandan a una CAGR del 13,67% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 37,24% en 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 11,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Cicatrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Procedimientos Estéticos Mínimamente Invasivos | +1.8% | Global, con concentración en América del Norte, Europa y zonas urbanas de APAC | Mediano plazo (2-4 años) |

| Creciente Prevalencia del Acné entre Adolescentes y Adultos Jóvenes | +1.5% | Global, particularmente centros urbanos en APAC y América Latina | Largo plazo (≥ 4 años) |

| Creciente Turismo Médico para Dermatología Cosmética en APAC | +1.2% | Núcleo de APAC (Tailandia, Corea del Sur, India), extensión a Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión del Reembolso para la Revisión de Cicatrices por Quemaduras y Traumatismos | +0.9% | América del Norte, Europa Occidental, mercados seleccionados del CCG | Mediano plazo (2-4 años) |

| Optimización de Parámetros Láser Guiada por Inteligencia Artificial | +1.4% | América del Norte, Europa, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Sustitutos de Piel Bioimpresos que Ingresan a la Fase Final del Desarrollo | +0.7% | América del Norte, Europa (sitios de ensayos clínicos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Procedimientos Estéticos Mínimamente Invasivos

La familiaridad de los pacientes con la toxina botulínica, los rellenos y los tratamientos de tensado cutáneo se está traduciendo en demanda de revisión de cicatrices con láser y radiofrecuencia. El aumento del 40% en procedimientos mínimamente invasivos durante 2020-2024 consolidó las ofertas combinadas en las que una sola plataforma aborda las arrugas y las cicatrices de acné en una sola visita. Las clínicas reportan tickets más elevados cuando los paquetes de cicatrices acompañan al cuidado antienvejecimiento, y las consolas de múltiples indicaciones como el Excel V+ de Cutera permiten una recuperación más rápida de la inversión de capital. El marketing enfatiza un menor tiempo de recuperación frente al resurfacing ablativo tradicional, lo que resulta atractivo para adultos en activo. Los programas de formación de los fabricantes de dispositivos se han multiplicado, garantizando una adopción consistente de protocolos en los centros urbanos. El resultado es un ciclo virtuoso de educación del consumidor, confianza del clínico y actualizaciones de plataformas que impulsan el mercado de tratamiento de cicatrices.

Creciente Prevalencia del Acné entre Adolescentes y Adultos Jóvenes

Los cambios dietéticos urbanos, el estrés y la contaminación están extendiendo el acné hasta los últimos años de la veintena, ampliando el grupo de candidatos a cicatrices atróficas. La epidemiología muestra que el 85% de los adolescentes y hasta el 54% de los adultos mayores de 25 años experimentan lesiones activas. Los láseres fraccionados de CO₂ y de picosegundos logran una reducción del 50-70% en la profundidad de las cicatrices tras tres a cinco sesiones, proporcionando a los dermatólogos argumentos basados en evidencia.[3] S. K. Gupta et al., "Láser Fraccionado de CO₂ para Cicatrices de Acné: Revisión Sistemática," Centro Nacional de Información Biotecnológica, ncbi.nlm.nih.gov La autorización de la FDA del láser AviClear de Cutera para el acné en 2022, con una eliminación documentada del 87% al año en 2024, implica menos cicatrices nuevas con el tiempo. La transparencia en las redes sociales en torno a los procesos de cuidado de la piel reduce el estigma y motiva la intervención temprana. En conjunto, estos factores amplían tanto el segmento preventivo como el correctivo del mercado de tratamiento de cicatrices.

Creciente Turismo Médico para Dermatología Cosmética en APAC

Los paquetes de procedimientos en Bangkok, Seúl y Delhi cuestan entre un 50-70% menos que las ofertas comparables en los Estados Unidos, atrayendo a pacientes que pagan de su bolsillo y necesitan múltiples sesiones. Tailandia registró 2,8 millones de turistas médicos en 2024, muchos de los cuales reservaron paquetes de láser fraccionado junto con sus itinerarios vacacionales. Los ingresos de la dermatología en Corea del Sur alcanzaron KRW 5 billones (USD 3,8 mil millones) en 2024, con una contribución del 30% de la clientela extranjera. Los protocolos de visa a la llegada, las asociaciones entre hoteles y clínicas, y los testimonios de influenciadores refuerzan el impulso. Esta afluencia aumenta los volúmenes de las clínicas locales, acelera la renovación de equipos y anima a los fabricantes a establecer centros de servicio en toda Asia-Pacífico. En consecuencia, la competencia regional se está intensificando, pero las economías de escala están reduciendo los precios de los tratamientos a nivel mundial.

Expansión del Reembolso para la Revisión de Cicatrices por Quemaduras y Traumatismos

Los pagadores ahora consideran el malestar psicológico y las puntuaciones de calidad de vida al aprobar sesiones de láser, un cambio de política codificado en nuevos códigos CPT durante 2024. La cobertura de Medicare para el tratamiento con láser fraccionado de CO₂ en cicatrices de quemaduras con ≥5% de superficie corporal total quemada reduce las barreras financieras para los pacientes crónicos. Las aseguradoras en Alemania y Francia siguieron el ejemplo, citando los beneficios de la reintegración social. Los centros de quemados pediátricos aprovechan la cobertura para justificar intervenciones seriadas que se adaptan a los períodos de crecimiento. Los proveedores de dispositivos anticipan un mayor rendimiento de procedimientos y están implementando contratos de servicio vinculados a indicaciones reembolsadas. El efecto neto es un crecimiento de volumen predecible, que sustenta las previsiones a largo plazo para el mercado de tratamiento de cicatrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Procedimientos Fuera de la Cobertura del Seguro | -0.8% | Global, más agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Datos Limitados de Eficacia para Productos Tópicos de Venta Libre | -0.5% | Global, afectando particularmente al segmento de atención domiciliaria | Mediano plazo (2-4 años) |

| Plazos Estrictos de Aprobación de Dispositivos en Europa | -0.6% | Europa, con impacto secundario en la secuencia de lanzamiento global | Mediano plazo (2-4 años) |

| Escasez de Dermatólogos Láser Capacitados en África | -0.3% | África Subsahariana, Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos Fuera de la Cobertura del Seguro

Las sesiones de láser fraccionado de CO₂ cuestan entre USD 1.000 y 2.500 en América del Norte, y son comunes entre tres y cinco visitas. Solo las quemaduras funcionales o los queloides califican a veces para el reembolso del seguro, dejando las cicatrices de acné y las estrías como gasto de bolsillo. Una encuesta de la Sociedad Americana de Cirugía Dermatológica de 2024 mostró que el 42% de los pacientes interesados desistió por el precio. Los láseres de gama de entrada más económicos apuntan a reducir las tarifas por sesión a USD 500-800, pero pueden carecer de precisión premium. A menos que los planes de financiamiento o la cobertura se amplíen más rápidamente, el impacto del precio frenará el crecimiento del mercado de tratamiento de cicatrices a corto plazo.

Datos Limitados de Eficacia para Productos Tópicos de Venta Libre

Los geles de silicona tienen un valor probado, sin embargo, el extracto de cebolla y la vitamina E siguen siendo populares a pesar de la escasa evidencia. Una revisión de 2024 en Dermatologic Surgery de 37 ensayos controlados aleatorizados confirmó significancia solo para las formulaciones de silicona. La FDA clasifica la mayoría de las cremas para cicatrices de venta libre como cosméticos, por lo que los ensayos rigurosos no son obligatorios. Los consumidores pueden perder tiempo con productos ineficaces, retrasando la atención basada en evidencia y generando escepticismo que se extiende a los tratamientos profesionales. Los fabricantes de tópicos con respaldo científico están intensificando la educación para defender su credibilidad dentro del mercado de tratamiento de cicatrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tópicos Mantienen el Volumen, los Láseres se Aceleran

Los productos tópicos capturaron el 53,63% de la participación del mercado de tratamiento de cicatrices en 2025, impulsados por geles y láminas de silicona accesibles que reducen la altura de las cicatrices hasta en un 50% cuando se usan 12 semanas después de la lesión. Sin embargo, los dispositivos láser están registrando una CAGR del 11,68% hasta 2031, a medida que las clínicas invierten en sistemas de CO₂ fraccionado, picosegundos y habilitados con inteligencia artificial que ofrecen una remodelación predecible del colágeno. Esa trayectoria posiciona a los láseres para comandar una mayor porción del tamaño del mercado de tratamiento de cicatrices hacia finales de la década.

Las adquisiciones de capital se facilitan mediante consolas de múltiples indicaciones que sirven para indicaciones de pigmento, vasculares y de resurfacing. Mientras tanto, los inyectables y los dispositivos de superficie como la microagujas con radiofrecuencia están en auge gracias a los protocolos de terapia combinada que suavizan la textura y elevan las depresiones. La escisión quirúrgica sigue siendo un nicho para las cicatrices hipertróficas refractarias o las contracturas, pero los injertos bioimpresos podrían disrumpir este pequeño segmento una vez que se resuelvan los problemas de escalado.

Por Modalidad de Tratamiento: Los Métodos Basados en Energía Reducen la Brecha

Los métodos no energéticos, dominados por la oclusión de silicona y los esteroides intralesionales, mantuvieron el 61,67% de los ingresos de 2025. Los apósitos hidratantes modulan la actividad de los fibroblastos, y las inyecciones de triamcinolona aplanan los queloides hasta en un 70%. Sin embargo, los procedimientos basados en energía están creciendo un 12,79% anual, reduciendo la brecha en el tamaño del mercado de tratamiento de cicatrices. El CO₂ fraccionado crea zonas microtérmicas que desencadenan la neocolagénesis, mientras que los láseres de picosegundos minimizan el daño térmico, crucial para los fototipos de piel más oscuros.

Los sistemas de microagujas con radiofrecuencia como el Genius de Lutronic calientan la dermis reticular a 60-65 °C, contrayendo el colágeno sin lesión epidérmica. La luz pulsada intensa y el ultrasonido ocupan nichos especializados para el enrojecimiento o la textura superficial. Las intervenciones quirúrgicas y biológicas siguen reservadas para quemaduras graves, pero podrían aumentar si los injertos regenerativos superan los ensayos en fase avanzada.

Por Grupo de Edad del Paciente: La Demanda Adulta Domina, la CAGR Pediátrica Lidera

Los adultos de 18 a 64 años impulsaron el 69,89% del gasto de 2025, ya que las cicatrices de acné, las estrías posparto y las revisiones quirúrgicas generan tráfico en las clínicas. Los tratamientos pediátricos, sin embargo, están creciendo a una CAGR del 10,93%, lo que refleja los protocolos de intervención temprana en cicatrices de quemaduras que abogan por el láser dentro de las seis semanas posteriores a la cicatrización. La autorización de la FDA de configuraciones de fluencia específicas para niños en los láseres de CO₂ UltraPulse y los láseres híbridos Halo subraya el progreso en seguridad.

Las sesiones pediátricas seriadas a lo largo de los años crean ingresos a largo plazo para los centros de quemados, mientras que la atención geriátrica se centra en casos posoncológicos y traumáticos. La fragilidad relacionada con la edad requiere fluencias conservadoras, pero no reduce la disposición a mejorar la calidad de vida, manteniendo a todos los grupos comprometidos con el mercado de tratamiento de cicatrices.

Por Tipo de Cicatriz: Las Atróficas Lideran, las Estrías se Disparan

Las lesiones atróficas representaron el 32,85% de los ingresos de 2025, ya que los láseres fraccionados y los rellenos apuntan a las depresiones relacionadas con el acné. Los sistemas de picosegundos como el PicoWay ofrecen energía segura para el pigmento, ampliando las opciones para las poblaciones con fototipos de Fitzpatrick IV-VI. Las estrías se están acelerando a una CAGR del 11,58%, impulsadas por la estética posparto y los ensayos de microagujas con radiofrecuencia que muestran una mejora del 60% en la apariencia en seis meses.

Las cicatrices hipertróficas y queloides siguen siendo refractarias; los protocolos combinados de esteroide-5-FU-láser de colorante pulsado aplanan el tejido, pero el riesgo de recurrencia persiste. Las cicatrices por contractura tras quemaduras impulsan programas multimodales que combinan liberación quirúrgica y resurfacing láser, consolidando su papel a pesar del menor volumen. Las cicatrices de acné se superponen con los análisis atróficos, pero mantienen un seguimiento independiente para la orientación terapéutica dentro del mercado de tratamiento de cicatrices.

Por Usuario Final: Las Clínicas Lideran, la Atención Domiciliaria se Expande

Las clínicas de dermatología y estética mantuvieron el 44,12% de los ingresos en 2025, albergando láseres premium y servicios de inyectables que capturan precios de venta promedio más elevados. Los paquetes combinados de antienvejecimiento y cicatrices promueven la frecuencia de visitas y las vías de venta adicional. Los hospitales dominan la reconstrucción de quemaduras y las contracturas complejas, aprovechando la capacidad quirúrgica y el reembolso. Los centros quirúrgicos ambulatorios son atractivos para la escisión ambulatoria y el láser bajo sedación leve, equilibrando costo y acreditación.

La atención domiciliaria, aunque pequeña, está avanzando un 13,67% gracias a los dispositivos fraccionados portátiles autorizados por la FDA y los parches de silicona conectados que ofrecen análisis de adherencia. Persisten las brechas de evidencia, pero la comodidad atrae a consumidores conscientes del costo que podrían escalar posteriormente a procedimientos clínicos, ampliando el embudo para el mercado de tratamiento de cicatrices.

Análisis Geográfico

América del Norte contribuyó con el 37,24% de los ingresos en 2025, impulsada por marcos de seguros maduros y 54.280 cirugías de revisión de cicatrices registradas en 2024. Múltiples plataformas de próxima generación, como el Accure eCO₂ 3D y el sistema guiado por inteligencia artificial de AVAVA, debutaron aquí, reforzando el liderazgo tecnológico regional. El tráfico transfronterizo hacia México y Canadá continúa a medida que los pacientes estadounidenses buscan descuentos en procedimientos del 40-60%.

Europa mantiene una porción significativa, con Alemania, Francia y el Reino Unido liderando la investigación de dispositivos. Sin embargo, el Reglamento de Dispositivos Médicos de la Unión Europea ha alargado los ciclos de aprobación, lo que lleva a las empresas a priorizar los lanzamientos en los Estados Unidos. Los mercados del sur, como Italia y España, capturan valor a través del turismo estético entrante, compensando la debilidad económica interna. El Servicio Nacional de Salud del Reino Unido financia los casos funcionales, pero las clínicas privadas llenan los vacíos derivados de listas de espera de 12 meses.

Asia-Pacífico es el motor de crecimiento con una CAGR del 11,22%, impulsado por los 2,8 millones de turistas médicos de Tailandia, el sector de dermatología de KRW 5 billones de Corea del Sur y la creciente expansión de clínicas privadas en China. Las aprobaciones de fabricantes de equipos originales domésticos en China reducen los costos de los dispositivos, ampliando el acceso. Japón y Australia siguen siendo mercados premium, mientras que India atrae a pacientes sensibles al presupuesto con quemaduras y queloides. Los países del CCG invierten fuertemente en centros especializados, atrayendo a viajeros regionales, mientras que el África Subsahariana enfrenta escasez de proveedores que limitan la penetración.

Panorama Competitivo

El mercado de tratamiento de cicatrices presenta una fragmentación moderada. Los principales fabricantes de dispositivos incluyen Lumenis, Candela Medical, Cutera y Cynosure de Hologic, que anclan las plataformas de alta energía. El UltraPulse CO₂ de Lumenis establece el estándar ablativo, y su M22 IPL abarca preocupaciones vasculares y de pigmento. El láser de picosegundos PicoWay de Candela destaca para las cicatrices de acné en pieles más oscuras. El Excel V+ de Cutera consolida las indicaciones vasculares y de resurfacing para maximizar el retorno de la inversión.

Los líderes en tópicos incluyen Biodermis y ScarAway de Perrigo, que aprovechan la base de evidencia de la silicona, mientras que el Mepiform de Mölnlycke apunta a las ventas institucionales. Los proveedores de inyectables como Merz y Galderma posicionan los rellenos para la elevación atrófica junto con los láseres. Los disruptores emergentes persiguen la sintonización de parámetros con inteligencia artificial, dispositivos de uso doméstico e injertos bioimpresos; el Focal Point de AVAVA, autorizado por la FDA, ejemplifica la convergencia del software y la fotónica. Las carteras de patentes en ergonomía de piezas de mano y dosificación algorítmica crean ventajas defensibles, aunque los competidores asiáticos de menor costo están erosionando los precios, intensificando la competencia.

Líderes de la Industria del Tratamiento de Cicatrices

Smith & Nephew plc

Johnson & Johnson

Bausch Health Companies Inc.

Mölnlycke Health Care AB

Hologic Inc. (Cynosure)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BIOCORNEUM lanzó SiliSilk, un gel de silicona sin FPS que amplía las opciones de recuperación de cicatrices recomendadas por los clínicos

- Enero de 2026: El Dispositivo de Belleza para Cicatrices con inteligencia artificial de Kolmar Korea ganó el premio "Mejor Innovación" de CES 2026 en tecnología de belleza, subrayando la creciente convergencia con la electrónica de consumo

- Enero de 2026: NanoPass Technologies presentó el MicronJet 800 en el IMCAS World 2026, añadiendo una microaguja intradérmica de 0,8 mm para formulaciones estéticas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de tratamiento de cicatrices como todos los ingresos generados por productos o procedimientos cuyo objetivo principal es reducir la visibilidad de las cicatrices posteriores a quemaduras, traumatismos o cirugías, en lugar de eliminarlas por completo, abarcando tanto los tópicos de venta libre como las terapias basadas en energía en clínica.

Exclusión del alcance: los rellenos puramente cosméticos o las cirugías reconstructivas realizadas con fines distintos a la revisión de cicatrices quedan excluidos para mantener el enfoque en los impulsores de demanda específicos de cicatrices.

Descripción General de la Segmentación

- Por Tipo de Producto

- Productos Tópicos

- Dispositivos Láser

- Dispositivos de Tratamiento Superficial (Dermoabrasión y Microagujas)

- Productos Inyectables (Rellenos Dérmicos y Esteroides)

- Procedimientos Quirúrgicos Invasivos

- Por Modalidad de Tratamiento

- No Basada en Energía (Tópicos, Silicona, Inyectables)

- Basada en Energía (Láser, Radiofrecuencia, Ultrasonido, Luz Pulsada Intensa)

- Intervenciones Quirúrgicas y Biológicas (Escisión, Injertos, Piel Bioimpresas)

- Por Grupo de Edad del Paciente

- Pediátrico (0–17 años)

- Adulto (18–64 años)

- Geriátrico (65 años +)

- Por Tipo de Cicatriz

- Cicatrices Atróficas

- Cicatrices Hipertróficas y Queloides

- Cicatrices por Contractura

- Estrías

- Cicatrices de Acné

- Por Usuario Final

- Hospitales

- Clínicas de Dermatología y Estética

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a continuación a dermatólogos, cirujanos de unidades de quemados, cadenas de farmacias y distribuidores regionales de dispositivos en América del Norte, Europa, Asia-Pacífico y el CCG. Estas conversaciones aclararon los precios de venta promedio en el mundo real, los patrones de pago de los pacientes y la adopción de terapias emergentes, alimentando directamente los supuestos del modelo que validamos con encuestas de seguimiento.

Investigación Documental

Comenzamos agrupando datos recientes de fuentes abiertas como el Observatorio Mundial de la Salud de la Organización Mundial de la Salud, el registro de dispositivos de la FDA de los Estados Unidos, el portal de estadísticas de la Sociedad Americana de Cirujanos Plásticos, los archivos comerciales recopilados por UN Comtrade y las revistas de dermatología revisadas por pares que rastrean las tendencias de prevalencia de cicatrices. El contexto complementario sobre los canales de desarrollo de empresas y los precios de los tratamientos llegó de los informes anuales alojados en D&B Hoovers y los archivos de noticias consultados en Dow Jones Factiva.

Las actualizaciones regulatorias, los volúmenes de procedimientos hospitalarios y los indicadores de adopción por parte de los consumidores se extrajeron de los ministerios nacionales de salud, las encuestas de la Sociedad Internacional de Cirugía Plástica Estética y los manifiestos de importación-exportación que identifican plataformas láser o láminas de silicona. Las fuentes enumeradas ilustran nuestro enfoque; muchas publicaciones adicionales respaldaron las verificaciones de datos y el refinamiento narrativo.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo, anclada en la incidencia de cicatrices a nivel de país, las tasas de búsqueda de tratamiento y las divisiones por pagador, produjo el primer cálculo. Estos totales se sometieron a pruebas de estrés frente a consolidaciones de abajo hacia arriba a partir de volúmenes de clínicas muestreadas y ventas de tópicos de marca, lo que nos permitió ajustar las fugas entre los canales profesionales y minoristas. Las variables clave incluyen la incidencia de lesiones por quemaduras, los recuentos de procedimientos estéticos electivos, los valores de importación de apósitos a base de silicona, la base instalada de sistemas láser, la dispersión de precios de venta libre y las ratios de cobertura de seguros regionales. La regresión multivariante, combinada con el análisis de escenarios para las fluctuaciones macroeconómicas, sustenta la previsión 2025-2030. Las brechas en los datos granulares de abajo hacia arriba se cubrieron utilizando proxies de penetración específicos de cada región acordados con nuestro panel de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de anomalías, umbrales de varianza y una revisión por pares en dos etapas antes de la aprobación. Actualizamos cada doce meses y activamos revisiones intermedias cuando las aprobaciones regulatorias, los lanzamientos importantes de productos o los shocks macroeconómicos alteran materialmente los supuestos de referencia.

Por Qué la Línea de Base del Tratamiento de Cicatrices de Mordor Merece la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, conjuntos geográficos, años de moneda y cadencias de actualización.

Los principales factores de divergencia aquí incluyen si se contabilizan los geles de uso doméstico, cómo se valoran las sesiones de láser en clínica y si los tipos de cambio están congelados o actualizados. Los números de Mordor reflejan una combinación equilibrada de ingresos minoristas y de procedimientos, normalización anual de divisas y validación continua por expertos, que algunos editores omiten.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 34,22 mil millones (2025) | ||

| USD 29,25 mil millones (2024) | Consultora Global A | Omite los procedimientos basados en energía; se basa en un conjunto limitado de países |

| USD 28,47 mil millones (2023) | Revista Especializada B | Mezcla ventas minoristas y clínicas sin normalización del precio de venta promedio |

| USD 23,80 mil millones (2023) | Asociación Industrial C | Excluye el comercio electrónico y utiliza tipos de cambio estáticos de 2023 |

En conjunto, la comparación muestra que cuando el alcance, la moneda y los precios se armonizan, la cifra de Mordor ofrece un punto medio transparente basado en variables claramente trazables, proporcionando a los ejecutivos la línea de base confiable que necesitan para dimensionar oportunidades o comparar el rendimiento.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tratamiento de cicatrices?

El tamaño del mercado de tratamiento de cicatrices alcanzó USD 26,93 mil millones en 2026 y se proyecta que llegue a USD 42,44 mil millones en 2031.

¿Cuál es el principal impulsor de crecimiento después de 2026?

La creciente aceptación de los dispositivos mínimamente invasivos basados en energía, que ofrecen una recuperación más rápida y resultados medibles, sustentará la previsión de CAGR del 9,52%.

¿Qué categoría de producto está creciendo más rápido?

Los dispositivos láser están en camino de registrar una CAGR del 11,68% hasta 2031, ya que las clínicas prefieren las plataformas de CO₂ fraccionado y picosegundos para la remodelación del colágeno.

¿Por qué Asia-Pacífico es la región más dinámica?

Los precios del turismo médico entre un 50-70% por debajo de los niveles occidentales, combinados con centros tecnológicos avanzados en Tailandia, Corea del Sur e India, están impulsando una CAGR regional del 11,22%.

¿Están clínicamente probados los productos tópicos para cicatrices?

Los geles y láminas de silicona tienen evidencia sólida para aplanar y suavizar las cicatrices, mientras que el extracto de cebolla y la vitamina E carecen de beneficios estadísticamente significativos en ensayos controlados.

¿Cómo influirá la inteligencia artificial en los tratamientos futuros?

La optimización de parámetros guiada por inteligencia artificial está reduciendo la variabilidad del operador y el tiempo de procedimiento, haciendo que el resurfacing láser avanzado sea más accesible en las redes de clínicas.

Última actualización de la página el: