Tamaño y Participación del Mercado de Tratamientos Estéticos No Invasivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

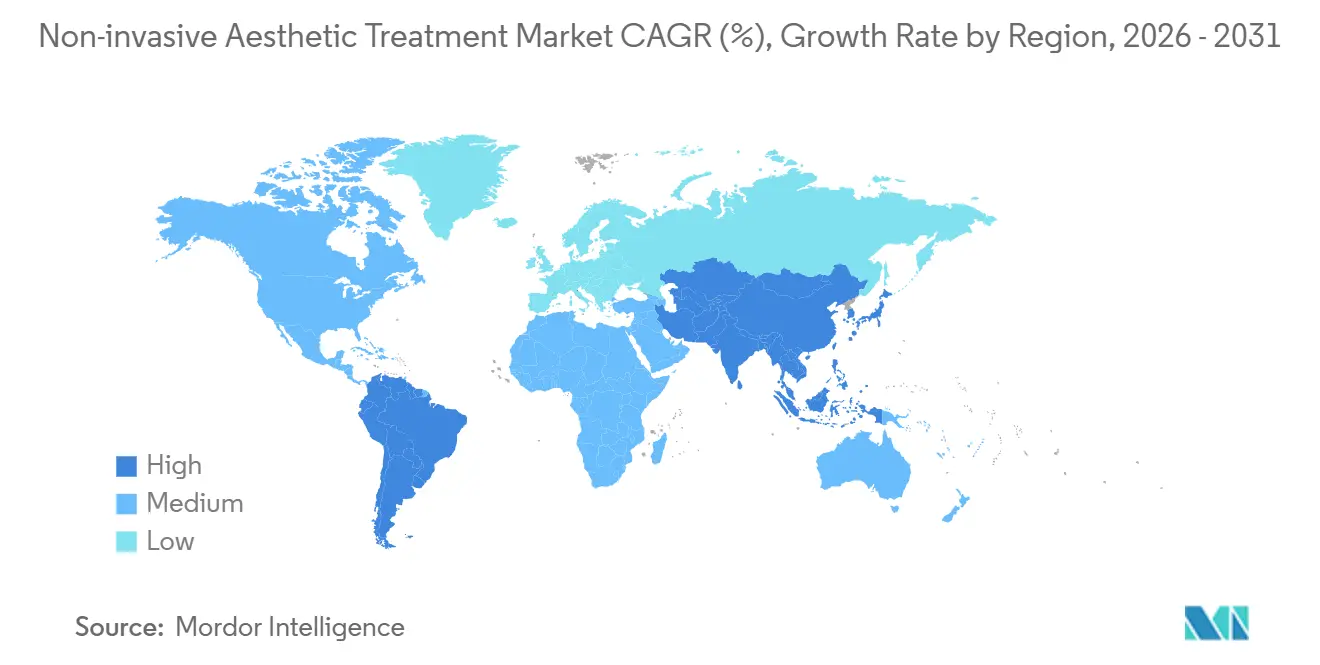

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamientos Estéticos No Invasivos por Mordor Intelligence

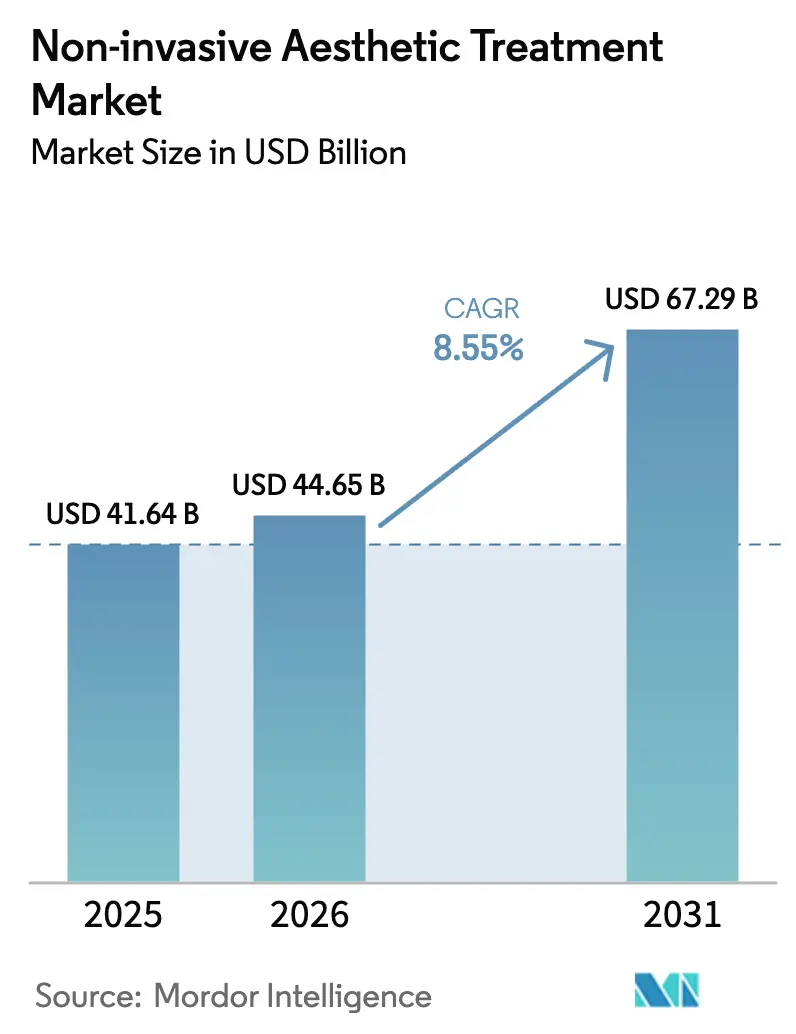

El tamaño del Mercado de Tratamientos Estéticos No Invasivos fue valorado en USD 41,64 mil millones en 2025 y se estima que crecerá desde USD 44,65 mil millones en 2026 hasta alcanzar USD 67,29 mil millones en 2031, a una CAGR del 8,55% durante el período de previsión (2026-2031).

La preferencia del consumidor se inclina hacia procedimientos que ofrecen resultados de nivel quirúrgico sin incisiones ni tiempo de recuperación, y este cambio estructural se ha acelerado a medida que los volúmenes electivos pospandemia se normalizan. Los programas de med-spa basados en suscripción están convirtiendo las visitas episódicas en ingresos recurrentes, lo que favorece una mayor utilización de las clínicas y un flujo de caja más sólido. Los motores de mapeo facial habilitados por IA ahora individualizan los protocolos de energía e inyectables, aumentando la satisfacción del paciente y reduciendo las tasas de revisión.[1]Chaoyu Lei, "Análisis Facial Asistido por IA en el Ámbito Sanitario: Desde la Detección de Enfermedades hasta la Gestión Integral", Patterns, ncbi.nlm.nih.gov La aparición de la pérdida de peso inducida por semaglutida ha abierto un corredor inesperado para los dispositivos de contorno corporal que tensan la piel flácida tras una pérdida de grasa significativa. La presión competitiva sigue siendo intensa, ya que los actores establecidos defienden sus franquicias de neurotoxinas y rellenos, mientras que los innovadores en plataformas de energía se diferencian mediante autorizaciones multimodales y ciclos de tratamiento más rápidos.

Conclusiones Clave del Informe

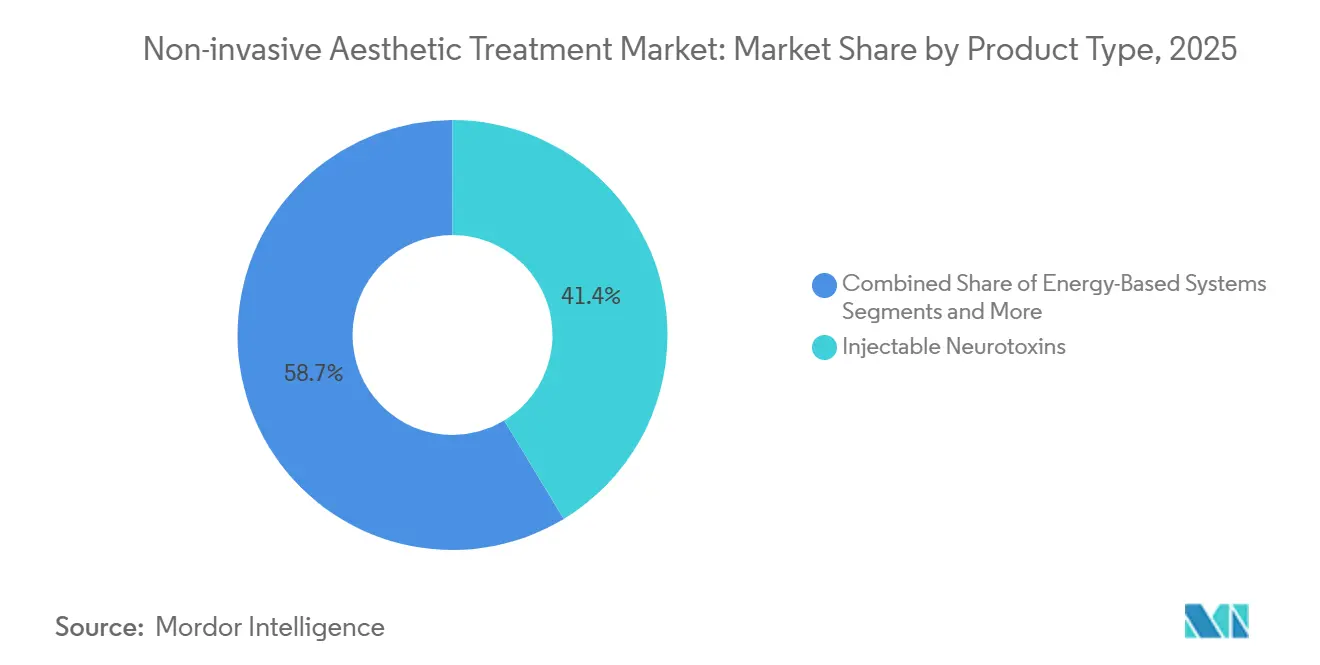

- Las neurotoxinas inyectables lideraron con el 41,35% de la participación del mercado de tratamientos estéticos no invasivos en 2025, mientras que se prevé que los sistemas basados en energía registren la CAGR más rápida del 12,56% hasta 2031.

- Las clínicas de dermatología y cirugía plástica captaron el 44,23% de los ingresos por usuario final en 2025, aunque se proyecta que los med-spas se expandan a una CAGR del 11,57% hasta 2031.

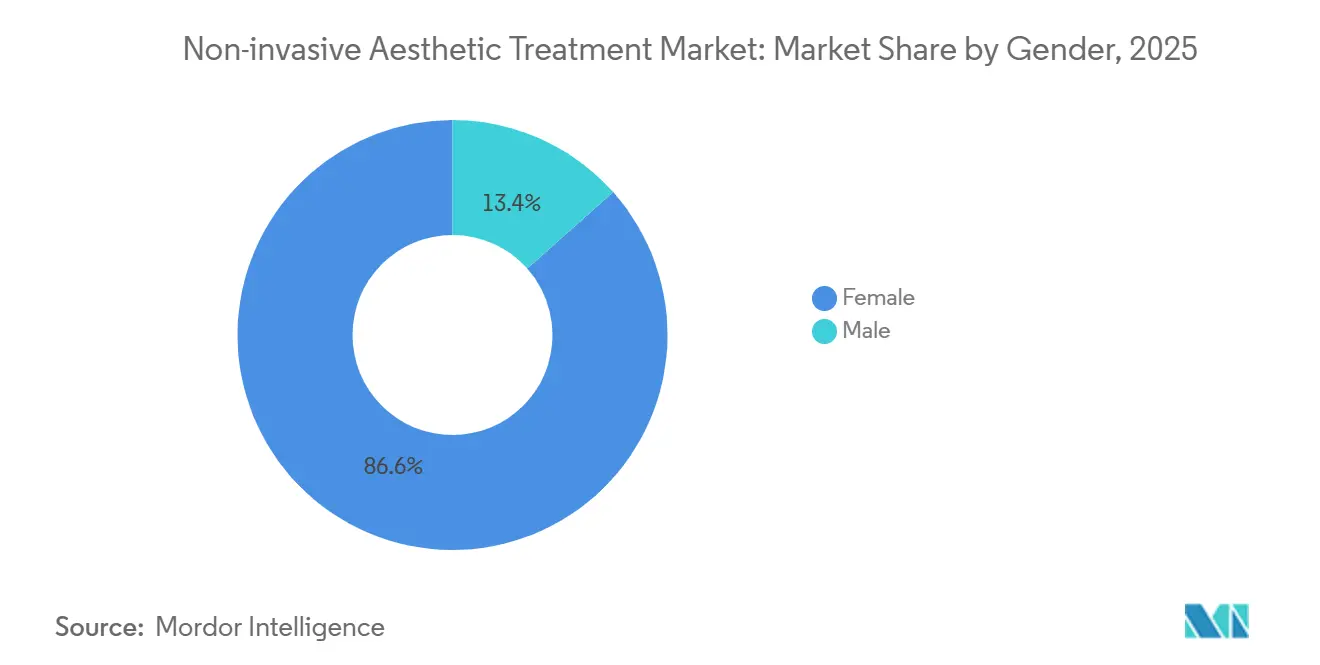

- Las pacientes femeninas representaron el 86,57% de los procedimientos globales en 2025, mientras que se proyecta que los volúmenes masculinos aumenten a una CAGR del 9,78% hasta 2031.

- El grupo de edad de 40 a 54 años representó el 42,56% del volumen de procedimientos en 2025, mientras que el grupo de 13 a 39 años está previsto que crezca a una CAGR del 10,47% entre 2026 y 2031.

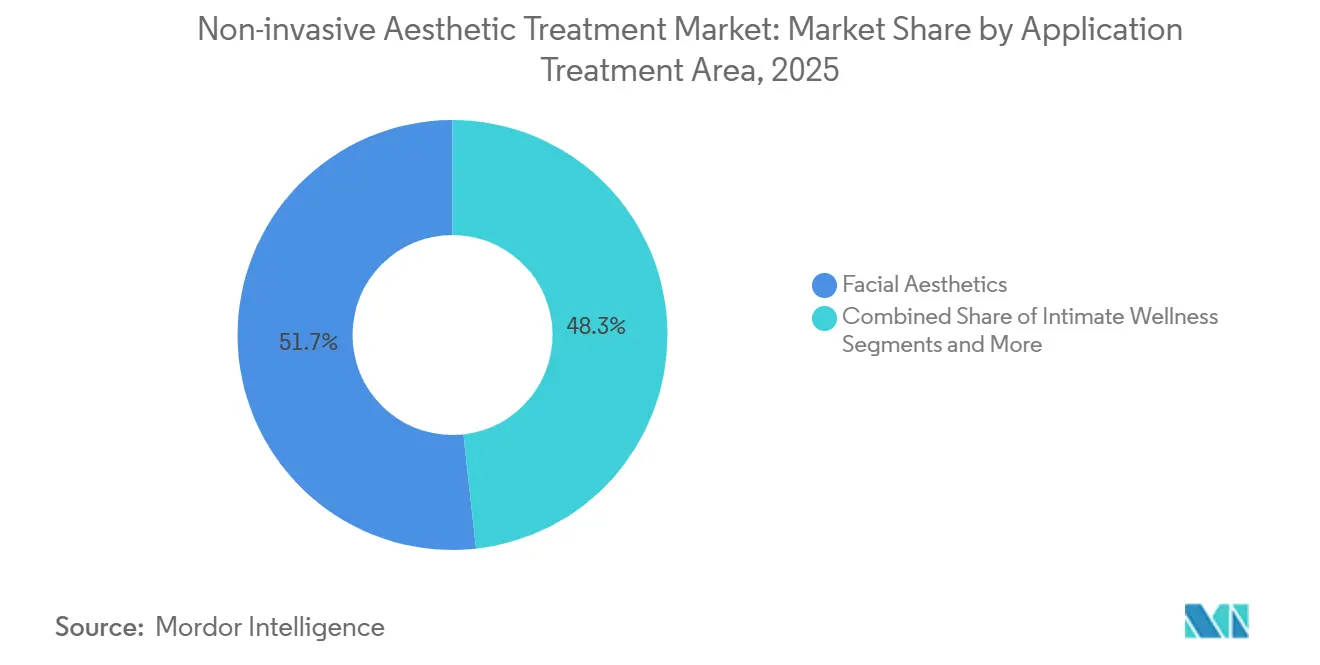

- La estética facial mantuvo el 51,75% de los ingresos por aplicación en 2025, pero se prevé que los procedimientos de contorno corporal registren una CAGR del 11,23% hasta 2031.

- América del Norte retuvo el 36,38% de los ingresos globales en 2025, mientras que se espera que Asia-Pacífico lidere el crecimiento regional con una CAGR del 10,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamientos Estéticos No Invasivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de procedimientos de neuromoduladores y rellenos de HA pospandemia | 1.8% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Innovación continua en dispositivos de plataformas de energía multimodal | 2.1% | Global, adopción temprana en América del Norte y APAC | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible y conciencia de belleza en APAC emergente | 1.5% | Núcleo APAC (China, India, Corea del Sur), expansión hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Mapeo facial impulsado por IA que permite protocolos hiperpersonalizados | 1.0% | América del Norte y Europa, adopción gradual en APAC | Mediano plazo (2-4 años) |

| Programas de med-spa basados en suscripción que impulsan la utilización repetida | 1.2% | América del Norte, en expansión hacia Europa y centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Pico de demanda de contorno corporal postsemaglutida | 0.9% | América del Norte y Europa, emergente en segmentos afluentes de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos de Neuromoduladores y Rellenos de HA Pospandemia

La recuperación de la estética electiva tras los cierres pandémicos ha llevado las sesiones de neuromoduladores y rellenos de ácido hialurónico (AH) a niveles récord, evidenciado por la unidad Allergan Aesthetics de AbbVie, que registró USD 1.100 millones en ingresos en el tercer trimestre de 2024, un aumento interanual del 8,6%.[2]AbbVie, "AbbVie Informa los Resultados Financieros del Tercer Trimestre de 2024", Centro de Noticias de AbbVie, news.abbvie.com Este repunte va más allá de la demanda reprimida; el trabajo remoto mantiene los rostros frente a la cámara, lo que impulsa a los pacientes a buscar la prevención de arrugas a edades más tempranas. Según la encuesta global 2024 de la Sociedad Internacional de Cirugía Plástica Estética (ISAPS), el número de procedimientos con ácido hialurónico alcanzó 6.338.184, lo que representa un aumento del 5,2% respecto a las cifras de 2023 a nivel mundial.[3]Sociedad Internacional de Cirugía Plástica Estética, "Encuesta Global ISAPS 2024", ISAPS, isaps.org Al mismo tiempo, las nuevas químicas de entrecruzamiento en los rellenos de AH aumentan su persistencia y reducen la inflamación posinyección, y los protocolos de doble producto —que utilizan neurotoxinas para las líneas dinámicas y rellenos para la pérdida de volumen— son ya una práctica habitual en consultas de alto volumen. La Administración de Alimentos y Medicamentos de los Estados Unidos ha intensificado la vigilancia de los inyectables falsificados, emitiendo múltiples cartas de advertencia en 2024 a distribuidores no autorizados, una medida que protege la seguridad del paciente y mantiene la confianza de los profesionales.

Innovación Continua en Dispositivos de Plataformas de Energía Multimodal

Los fabricantes están migrando de láseres de uso único a sistemas que combinan radiofrecuencia, ultrasonido y estimulación electromagnética muscular en una sola pieza de mano. Morpheus8 de InMode obtuvo la autorización en 2024 para microneedling con radiofrecuencia más módulos de contorno corporal, lo que permite a los profesionales tensar la piel y reducir la grasa en la misma sesión. EmSculpt Neo de BTL fusiona el calentamiento por radiofrecuencia con pulsos electromagnéticos de alta intensidad para reducir la grasa y desarrollar músculo simultáneamente, ampliando las indicaciones autorizadas al abdomen, glúteos y muslos. Estas plataformas tienen precios premium pero reducen el tiempo de silla, mejorando el rendimiento de la clínica y los ingresos por hora. Los láseres de modalidad única ahora enfrentan el riesgo de convertirse en productos genéricos, a menos que los proveedores añadan herramientas de planificación por software o financiación flexible para sitios más pequeños.

Aumento del Ingreso Disponible y la Conciencia de Belleza en Asia-Pacífico Emergente

El mercado de tratamientos estéticos no invasivos está preparado para una expansión de dos dígitos en Asia-Pacífico, a medida que el aumento de los salarios se combina con la aceptación cultural de las mejoras cosméticas. China y Corea del Sur autorizaron múltiples dispositivos de radiofrecuencia y ultrasonido en 2024, lo que demuestra una alineación regulatoria con las normas globales. Las ciudades chinas de segundo nivel ahora albergan más inyectores capacitados, ampliando el acceso más allá de Pekín y Shanghái, aunque la escasez de profesionales sigue limitando los volúmenes. India combina una clase media en expansión con un aumento de graduados en dermatología, lo que genera una fuerte demanda de nivel básico para inyectables, incluso cuando la sensibilidad al precio frena la adopción de dispositivos premium. La población envejecida de Japón prefiere los láseres no ablativos y los rellenos estimuladores de colágeno que ofrecen una mejora sutil pero acumulativa.

Mapeo Facial Impulsado por IA que Permite Protocolos Personalizados

Las imágenes tridimensionales están evolucionando hacia software de planificación de tratamientos que predice los resultados posprocedimiento y guía la profundidad de inyección, la energía del láser y el orden de la secuencia. Los cirujanos norteamericanos que utilizan sistemas guiados por IA reportan mayores tasas de conversión para paquetes de múltiples sesiones y menos retoques. Los modelos de entrega en la nube están reduciendo las barreras de capital para los med-spas, aunque la complejidad de integración ralentiza la adopción. Los marcos regulatorios aún van a la zaga; si surgen eventos adversos derivados de la orientación algorítmica, la Administración de Alimentos y Medicamentos podría imponer auditorías de software como dispositivo médico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costos de dispositivos y tratamientos limitan el acceso | -1.3% | Global, más agudo en APAC emergente y América del Sur | Largo plazo (≥ 4 años) |

| Regulaciones estrictas y fragmentadas que retrasan los lanzamientos | -0.9% | Global, particularmente Europa (MDR) y China (NMPA) | Mediano plazo (2-4 años) |

| Inyectables falsificados que erosionan la confianza de profesionales y pacientes | -0.7% | Global, concentrado en cadenas de med-spa no reguladas | Corto plazo (≤ 2 años) |

| Escasez de profesionales capacitados fuera de las ciudades de primer nivel | -0.8% | APAC, Oriente Medio y África, ciudades de segundo y tercer nivel de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Dispositivos y Tratamientos Limitan el Acceso

Las plataformas de energía premium cuestan entre USD 100.000 y 300.000, lo que las pone fuera del alcance de muchas clínicas independientes en economías emergentes. Las tarifas por sesión de entre USD 500 y 1.500 restringen la demanda a grupos de altos ingresos donde el ingreso familiar supera los USD 20.000. Los modelos de arrendamiento alivian parte de la carga, pero siguen limitados por las restricciones crediticias. Los fabricantes están lanzando dispositivos de gama de entrada con menos modos para ganar volumen, incluso a márgenes más bajos. Los precios de los inyectables son comparativamente manejables, pero el suministro del mercado gris recorta los márgenes y amenaza la inversión en I+D.

Regulaciones Estrictas y Fragmentadas que Retrasan los Lanzamientos

El Reglamento de Dispositivos Médicos de Europa impone una extensa evidencia poscomercialización, lo que ralentiza las aprobaciones de nuevos dispositivos y favorece a los actores establecidos con sólidas áreas regulatorias. La vía 510(k) de la Administración de Alimentos y Medicamentos sigue siendo más rápida para los dispositivos con predicado, pero las presentaciones De Novo para nuevos mecanismos de energía aún alargan los plazos. La Administración Nacional de Productos Médicos de China ha acelerado las aprobaciones, aunque los fabricantes extranjeros soportan procesos de documentación de varios años. La fragmentación perjudica a los innovadores más pequeños y eleva los costos de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Bioestimuladores Desafían el Dominio de los Rellenos de AH

Las neurotoxinas inyectables representaron el 41,35% de la participación del mercado de tratamientos estéticos no invasivos en 2025, lo que subraya el arraigado valor de marca de formulaciones como Botox y Xeomin. Sin embargo, las plataformas basadas en energía registrarán una CAGR del 12,56% hasta 2031, la más rápida entre todas las categorías, ya que los cabezales combinados de radiofrecuencia y ultrasonido ayudan a los profesionales a abordar la laxitud cutánea y la reducción de adiposidad en una sola visita. Los rellenos de ácido hialurónico siguen siendo el ancla de ingresos debido a su reversibilidad y seguridad, aunque los productos de policaprolactona y ácido poli-L-láctico ofrecen una persistencia de hasta 24 meses, captando participación del AH. Sculptra de Galderma y Radiesse de Merz se comercializan como estimuladores de colágeno para la calidad de la piel tras la pérdida de peso, resonando con los pacientes de GLP-1. Las unidades de láser y luz pulsada intensa aún dominan las ventas de energía por base instalada, pero los dispositivos de radiofrecuencia se están acercando rápidamente a medida que los consumidores buscan un tensado no ablativo sin riesgo de pigmentación. Los estimuladores electromagnéticos musculares, ejemplificados por EmSculpt, crearon una nueva indicación al desarrollar masa muscular y reducir la grasa suprayacente. El crecimiento de la criolipólisis se está moderando a medida que la pérdida de peso farmacológica reduce las bolsas de grasa tratables, lo que empuja a los proveedores hacia características complementarias de tensado cutáneo.

Los proveedores de energía ahora incluyen suscripciones de software que desbloquean nuevos protocolos a través de Wi-Fi, convirtiendo las ventas de hardware en flujos de ingresos recurrentes. Las puntas de microagujas consumibles y los cartuchos de radiofrecuencia de un solo uso crean una economía de cuchilla y maquinilla de afeitar, amortiguando el impacto en el margen de la erosión de precios del hardware. Se proyecta que el tamaño del mercado de tratamientos estéticos no invasivos para plataformas de energía aumente de manera constante a medida que las clínicas asiáticas adopten torres multimodales para maximizar el espacio en planta y la gama de procedimientos. La competencia se intensificará cuando los fabricantes de dispositivos chinos escalen las exportaciones tras superar las auditorías de los Estados Unidos y la Unión Europea. Se espera que los litigios de propiedad intelectual aumenten, especialmente en torno a los algoritmos de pulso propietarios que reivindican una selectividad tisular superior.

Por Usuario Final: Los Med-Spas Capturan Participación de las Clínicas Tradicionales

Las clínicas de dermatología y cirugía plástica certificadas por junta representaron el 44,23% del tamaño del mercado de tratamientos estéticos no invasivos en 2025, aprovechando las afiliaciones hospitalarias y la capacidad de manejo de casos complejos. Sin embargo, los med-spas se están expandiendo a una CAGR del 11,57% hasta 2031 al ofrecer entornos tipo salón y precios de suscripción que distribuyen los costos a lo largo de doce meses. Las normas de supervisión estatal relajadas en los Estados Unidos permiten a los enfermeros practicantes inyectar bajo la supervisión de un médico, ampliando la oferta de mano de obra y reduciendo los gastos salariales. Los hospitales y centros ambulatorios se sitúan en el extremo inferior de la participación porque las tarifas de instalación más elevadas disuaden a los clientes sensibles al precio, aunque atraen casos de contorno corporal posibariátrico que requieren anestesia y atención multidisciplinaria.

Las clínicas tradicionales están contraatacando adoptando interiores de lujo, programación en línea y programas de membresía para retener a los pacientes que podrían pasarse a los spas. Algunos med-spas, a su vez, contratan dermatólogos certificados por junta para aumentar su credibilidad y calificar para seguros de procedimientos avanzados. La línea competitiva se está difuminando a medida que cada modelo toma elementos del otro, aunque persisten las diferencias de precios: el costo promedio del vial de neurotoxina es de USD 10-12 por unidad en los spas frente a USD 14-16 en las clínicas de propiedad médica. Es probable que el mercado de tratamientos estéticos no invasivos se estabilice con un modelo híbrido en el que los actos médicos básicos permanezcan bajo la dirección de un médico, mientras que los tratamientos de mantenimiento de alto volumen se sitúen en entornos de spa.

Por Género: La Estética Masculina se Destigmatiza Rápidamente

Las mujeres representaron el 86,57% del total de procedimientos globales en 2025, lo que refleja décadas de marketing dirigido y aceptación social. La demanda masculina, aunque desde una base más baja, está aumentando a una CAGR del 9,78% impulsada por la competencia laboral y la normalización liderada por influenciadores. La neurotoxina sigue siendo la puerta de entrada para los hombres, centrándose en las líneas de la frente y el adelgazamiento del masetero sin alterar los contornos faciales masculinos. Los rellenos para la definición de la mandíbula y la corrección del surco nasoyugal están ganando terreno a medida que mejora la viscosidad de los productos. La depilación láser y el tensado cutáneo con radiofrecuencia también resuenan entre los pacientes masculinos que buscan un tiempo de recuperación mínimo.

Los matices regionales importan: Corea del Sur lidera la penetración masculina, mientras que los mercados de Oriente Medio se encuentran en una etapa temprana de la curva de adopción. Los fabricantes de dispositivos ahora imprimen protocolos específicos para hombres que ajustan la profundidad de la aguja y la fluencia de energía para pieles más gruesas. Los materiales de marketing enfatizan resultados discretos y naturales para evitar el estigma de la intervención cosmética evidente. El mercado de tratamientos estéticos no invasivos ve una oportunidad en los regímenes preventivos para hombres de entre 25 y 40 años, con el objetivo de asegurar ingresos de por vida antes de que se formen rítides más profundas.

Por Grupo de Edad: Los Tratamientos Preventivos Impulsan el Segmento Juvenil

El grupo de 40 a 54 años generó el 42,56% del volumen de procedimientos en 2025, orientado al fotoenvejecimiento establecido, la pérdida de volumen y la laxitud. Sin embargo, el grupo de 13 a 39 años está en camino de registrar la CAGR más rápida del 10,47%, impulsado por la microdosificación preventiva de neurotoxinas apodada "Baby Botox". Las plataformas sociales amplifican los visuales de antes y después, fomentando la adopción temprana. Este público más joven valora la asequibilidad, encaja las citas entre el trabajo y los viajes, y se inclina hacia los láseres no ablativos y los peelings químicos ligeros. Las consultas los atraen con aplicaciones de fidelización y referencias de influenciadores, apostando por el potencial de venta adicional a medida que envejecen hacia tratamientos de relleno y energía de mayor valor.

El segmento de 55 a 69 años se mantiene estable, favoreciendo los paquetes combinados que mezclan neuromoduladores, rellenos y resurfacing para un rejuvenecimiento integral. Los pacientes mayores de 70 años representan un nicho debido a las comorbilidades y la menor priorización estética, aunque se produce una adopción selectiva de tratamientos mínimamente invasivos que mejoran la calidad de vida sin riesgo anestésico. Los reguladores se están centrando en el consentimiento informado para los pacientes más jóvenes influenciados por los filtros de las redes sociales, garantizando expectativas de resultados realistas.

Por Aplicación: El Bienestar Íntimo Emerge como Nicho de Alto Crecimiento

La estética facial absorbió el 51,75% de los ingresos en 2025, anclada por el dominio de los neuromoduladores y los rellenos. Los procedimientos de contorno corporal avanzarán a una CAGR del 11,23% a medida que los pacientes postsemaglutida busquen el tensado cutáneo, y la estimulación electromagnética muscular añade escultura a las figuras más delgadas. Los tratamientos de rejuvenecimiento cutáneo —pigmentación, textura, vascular— se benefician de las versátiles plataformas de láser y luz pulsada intensa, aunque los sueros tópicos de factores de crecimiento añaden competencia a precios más bajos.

Las terapias capilares y del cuero cabelludo, como las inyecciones de plasma rico en plaquetas, son un nicho pero están en expansión, impulsadas por la destigmatización de la pérdida de cabello masculina y femenina. El bienestar íntimo —rejuvenecimiento vaginal con radiofrecuencia o láser, rellenos estéticos penianos— es el segmento de más rápido crecimiento, catalizado por nuevas autorizaciones de la Administración de Alimentos y Medicamentos y un discurso cultural más amplio sobre la salud sexual. Las clínicas comercializan estos servicios a mujeres posparto y menopáusicas, así como a hombres que buscan mejoras no quirúrgicas. La vigilancia regulatoria sobre las afirmaciones de eficacia se está intensificando, aunque los primeros en moverse disfrutan de una competencia limitada y precios atractivos.

Análisis Geográfico

América del Norte generó el 36,38% de los ingresos globales en 2025 y sigue siendo el mayor gasto per cápita en servicios estéticos. Una densa red de profesionales capacitados y el acceso a financiación flexible para pacientes permiten una rápida adopción de nuevas tecnologías. Las prescripciones de GLP-1 están impulsando un aumento en las derivaciones de contorno corporal tras la pérdida de peso, incorporando a endocrinólogos y médicos de atención primaria en el embudo estético. Los modelos de suscripción de med-spa prosperan en ciudades como Nueva York y Los Ángeles, donde los costos de adquisición de pacientes son elevados y los consumidores aceptan la facturación por membresía. La supervisión regulatoria es favorable, pero apunta cada vez más a los operadores no autorizados que venden inyectables falsificados.

Europa mantiene una base instalada madura de dispositivos láser y de radiofrecuencia, aunque el Reglamento de Dispositivos Médicos ha alargado las vías de aprobación, otorgando a los actores establecidos una ventaja de cumplimiento. Alemania, Francia y el Reino Unido lideran los volúmenes de procedimientos, mientras que Italia y España registran una sólida demanda de rellenos debido al énfasis cultural en la estética facial. Europa del Este está emergiendo, impulsada por el aumento de los ingresos familiares y la formación transfronteriza de profesionales, aunque la sensibilidad al precio sigue siendo alta. El desafío estratégico es equilibrar el rigor en la seguridad del paciente con la velocidad de innovación para que Europa no ceda el liderazgo tecnológico a Asia o a los Estados Unidos.

Asia-Pacífico ofrecerá la CAGR regional más rápida del 10,45% hasta 2031, impulsada por la expansión de las clases medias en China, India y el Sudeste Asiático, junto con la armonización regulatoria que acelera la autorización de dispositivos. Corea del Sur sigue encabezando la densidad global de procedimientos, respaldada por programas de turismo médico apoyados por el gobierno. La Administración Nacional de Productos Médicos de China emitió múltiples aprobaciones de radiofrecuencia y ultrasonido en 2024, lo que señala una apertura que debería acortar la entrada al mercado para las marcas extranjeras. Las ciudades de segundo nivel de India forman la próxima frontera, aunque la escasez de profesionales y la sensibilidad al precio moderan la adopción de dispositivos de alta gama. Japón registra una demanda estable de láseres no ablativos entre una población envejecida que busca un rejuvenecimiento sutil. Australia completa el grupo desarrollado con estrictos estándares regulatorios y una alta adopción de tecnologías de contorno corporal. Oriente Medio y África son incipientes, pero se benefician del impulso de Dubái por convertirse en el Beverly Hills del Golfo, atrayendo cirujanos internacionales e inversiones. América del Sur, liderada por Brasil y Argentina, se apoya en la aceptación cultural de la mejora cosmética, aunque sigue siendo vulnerable a las fluctuaciones cambiarias.

Panorama regulatorio

Los tratamientos estéticos no invasivos abarcan dispositivos médicos, fármacos, productos biológicos y productos combinados, lo que genera un mosaico de requisitos previos y posteriores a la comercialización. En Estados Unidos, la FDA supervisa los productos combinados a través de la Office of Combination Products bajo el 21 CFR 3.2, y muchos dispositivos estéticos de energía se regulan como dispositivos de Clase II a través de la vía 510(k) (por ejemplo, los dispositivos de coagulación por radiofrecuencia bajo el código de producto PAY y los estimuladores de ultrasonido focalizado bajo el código de producto OHV).

En Europa, el Reglamento (UE) 2017/745 (MDR) se extiende a ciertos productos estéticos no médicos a través del Anexo XVI, que somete a dispositivos como los láseres para depilación/eliminación de tatuajes y los equipos de lipólisis a una evaluación de conformidad de estilo dispositivo médico y a expectativas de evidencia clínica. Las disposiciones transitorias del Anexo XVI mantienen plazos clave vigentes, incluido el 31 de diciembre de 2027 para las categorías de mayor riesgo y el 31 de diciembre de 2028 para las categorías de menor riesgo cuando se cumplen determinadas condiciones. Esta estructura aumenta la importancia de la capacidad y la contratación oportuna de los organismos notificados. En febrero de 2026, entró en vigor el Quality Management System Regulation (QMSR) de la FDA, que alinea los requisitos de calidad de los dispositivos más estrechamente con la norma ISO 13485:2016 y elevó el nivel de exigencia de cumplimiento para los fabricantes que respaldan carteras globales de dispositivos estéticos.

Análisis de la cadena de valor

La cadena de valor va desde los materiales aguas arriba y los insumos especializados (principios activos y excipientes de grado farmacéutico para neurotoxinas y rellenos; polímeros, agujas, envases estériles y componentes de RF/láser para sistemas de energía) pasando por la formulación y la fabricación de dispositivos bajo sistemas de calidad regulados, hasta la distribución global para clínicas y spas médicos. Los propietarios de marcas con grandes franquicias inyectables (como AbbVie/Allergan Aesthetics, Galderma y Merz) y los especialistas en plataformas de energía (como Cutera, BTL Industries y Hologic/Solta Medical) suelen combinar funciones internas de I+D y regulatorias con elementos subcontratados, incluido el suministro de componentes y la fabricación por contrato para determinados subconjuntos y consumibles.

El cumplimiento regulatorio y de calidad actúa como un paso limitante en toda la cadena: el marco de la FDA sobre el modo de acción primario para productos combinados y los requisitos del MDR de la UE para combinaciones integrales (incluida la participación de organismos notificados) pueden extender los plazos de diseño hasta el lanzamiento e influir en las decisiones de fabricar versus comprar. El cambio del QMSR de febrero de 2026 aumenta la necesidad de documentación armonizada y controles de proveedores, mientras que las expectativas de conformidad del MDR de la UE y del Anexo XVI amplían los requisitos posteriores en materia de evidencia clínica, etiquetado y vigilancia posterior a la comercialización. En el plano comercial, la cadena también depende de la formación clínica y la estandarización de protocolos, incluida la planificación de tratamientos habilitada por IA y los modelos de utilización de spas médicos de tipo suscripción que sostienen la demanda recurrente de consumibles (por ejemplo, puntas y cartuchos de un solo uso para plataformas de microagujas con RF).

Panorama Competitivo

La concentración del mercado es moderada. AbbVie, Galderma y Merz dominan colectivamente los inyectables a través de carteras bien establecidas de neurotoxinas y rellenos y una amplia participación de líderes de opinión clave. Allergan Aesthetics de AbbVie registró USD 1.100 millones en el tercer trimestre de 2024, lo que refleja una demanda estable de Botox a pesar de la entrada de biosimilares. La OPV de USD 2.600 millones de Galderma en 2024 la dota de capital fresco para la I+D de bioestimuladores y adquisiciones complementarias. Merz se centra en el posicionamiento de pureza de Xeomin para protegerse contra los anticuerpos neutralizantes.

Los especialistas en dispositivos de energía —InMode, BTL Industries, Candela, Cutera— compiten añadiendo nuevos aplicadores y actualizaciones de software a las torres instaladas, defendiendo los márgenes a medida que los precios de venta promedio del hardware caen. InMode obtuvo autorizaciones en 2024 para el microneedling con radiofrecuencia Morpheus8 y nuevos módulos de contorno corporal, lo que ilustra la innovación iterativa que extiende la vida útil de la plataforma. EmSculpt Neo de BTL se diferencia con pulsos combinados de radiofrecuencia y electromagnéticos, ofreciendo métricas de hipertrofia muscular que atraen a los segmentos orientados al fitness.

Entre los disruptores se encuentran los productores coreanos de toxinas Hugel y Daewoong, que aprovechan las ventajas de costos y el atractivo local de la belleza K-beauty para capturar participación en Asia-Pacífico. Las cadenas de med-spa por suscripción están consolidando prácticas fragmentadas, desbloqueando poder de compra masivo y programas de formación unificados, pero también atrayendo el escrutinio regulatorio sobre los estándares de supervisión. Las disputas de propiedad intelectual están aumentando en torno a las formas de pulso de radiofrecuencia y los algoritmos de enfriamiento. Los inyectables falsificados siguen siendo una amenaza sistémica, lo que lleva a las marcas a implementar pilotos de trazabilidad mediante cadena de bloques y autenticación basada en códigos QR que las clínicas y los pacientes pueden verificar a través del teléfono inteligente.

Líderes de la Industria de Tratamientos Estéticos No Invasivos

AbbVie

Galderma SA

Merz Aesthetics

Hologic

Candela Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la cartera a través de nuevas indicaciones y formatos de administración mejorados es una palanca clave para los espacios vacíos del mercado, en particular donde los regímenes de mantenimiento repetibles aumentan la utilización por paciente. Las recientes acciones regulatorias y comerciales reflejan esta dirección: en junio de 2026, la FDA de EE. UU. aprobó SKINVIVE by JUVEDERM para la mejora del aspecto del cuello, y en marzo de 2026, la FDA de EE. UU. aprobó Restylane Contour para la corrección del hundimiento de las sienes. En paralelo, se están integrando mejoras ergonómicas y de flujo de trabajo en formatos de jeringa más nuevos. Las aprobaciones regulatorias de febrero de 2026 en la UE, EE. UU. y Canadá para la jeringa Restylane de nueva generación de Galderma para la gama NASHA con lidocaína respaldan el rendimiento de las clínicas y la preferencia de los inyectores dentro de las carteras de rellenos establecidas.

En los sistemas basados en energía, las oportunidades más inmediatas se centran en plataformas de doble modalidad y una cobertura más amplia de tipos de piel, lo que reduce la complejidad del protocolo y amplía la población tratable. Varios movimientos de plataformas en 2026 refuerzan este enfoque: Lumenis lanzó comercialmente triLIFT 2.0, que combina estimulación muscular dinámica y estimulación de colágeno/elastina basada en RF, Cynosure Lutronic lanzó la plataforma de tensado de piel por RF monopolar XERF en toda la región EMEA, y SkinHealth Systems obtuvo la autorización de la FDA para el dispositivo de microagujas SkinStylus para arrugas periorbitales en todos los tipos de piel según Fitzpatrick. Estos lanzamientos, junto con evidencia revisada por pares como la publicación de Candela en 2026 en Scientific Reports sobre los efectos del láser fraccionado no ablativo Nordlys de 1940 nm en marcadores de envejecimiento epigenético, ponen énfasis en la diferenciación mediante eficacia, seguridad y personalización en lugar de la mercantilización de hardware de modalidad única.

Desarrollos recientes del sector

- Julio de 2026: Allergan Aesthetics recibió la aprobación de la Comisión Europea para Boey (trenibotulinumtoxinE) para la mejora temporal de las líneas de expresión en pacientes adultos. El posicionamiento de inicio rápido y corta duración amplía el menú de neurotoxinas en Europa y permite intervalos de tratamiento más personalizados en las prácticas de inyectores de alto volumen.

- Junio de 2026: Allergan Aesthetics recibió la aprobación de la FDA de EE. UU. para SKINVIVE by JUVEDERM para la mejora del aspecto del cuello. La indicación ampliada fortalece la venta cruzada dentro de las carteras establecidas de Juvederm y ofrece a las clínicas un caso de uso premium adicional más allá de las aplicaciones centradas en la hidratación facial y la textura.

- Noviembre de 2025: Galderma obtuvo la aprobación de la FDA de EE. UU. para Restylane Lyft with Lidocaine para el aumento de mentón en adultos. Esta extensión de indicación refuerza la amplitud de los rellenos de ácido hialurónico en los flujos de trabajo de modelado facial y ayuda a los proveedores a mantener los planes de tratamiento multiárea dentro de un único ecosistema de proveedores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Dimensionamos el mercado de tratamientos estéticos no invasivos como los ingresos provenientes de procedimientos estéticos realizados en consultorio que mejoran la apariencia sin incisiones quirúrgicas, generalmente administrados por clínicos certificados o en establecimientos de spas médicos autorizados. El alcance abarca los servicios orientados al paciente en las principales modalidades de tratamiento y geografías.

Exclusiones del alcance: excluimos las cirugías cosméticas invasivas, los productos tópicos de belleza de venta libre, los dispositivos exclusivamente de uso doméstico y los servicios prestados a través de establecimientos sin licencia.

Descripción general de la segmentación

- Por Tipo de Producto

- Inyectables – Neurotoxinas

- Toxina Botulínica Tipo A

- Toxina Botulínica Tipo B

- Inyectables – Rellenos Dérmicos

- Ácido Hialurónico

- Hidroxiapatita de Calcio

- Ácido Poli-L-Láctico

- Colágeno y Microesferas de PMMA

- Policaprolactona y Otros Bioestimuladores

- Sistemas Basados en Energía

- Plataformas de Láser y Luz Pulsada Intensa

- Dispositivos de Radiofrecuencia

- Plataformas de Ultrasonido y HIFU

- Sistemas de Criolipólisis

- Estimuladores Musculares Electromagnéticos

- Productos Tópicos y Potenciadores Cutáneos

- Inyectables – Neurotoxinas

- Por Usuario Final

- Clínicas de Dermatología y Cirugía Plástica

- Med-Spas

- Hospitales y Centros Ambulatorios

- Por Género

- Femenino

- Masculino

- Por Grupo de Edad

- 13 – 39 Años

- 40 – 54 Años

- 55 – 69 Años

- 70+ Años

- Por Aplicación y Área de Tratamiento

- Estética Facial

- Contorno Corporal y Reducción de Grasa

- Rejuvenecimiento Cutáneo, Pigmentación y Textura

- Tratamientos Capilares y del Cuero Cabelludo

- Bienestar Íntimo (Vaginal y Peniano)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la clasificación de las categorías de procedimientos y el entorno asistencial donde realmente se registran los ingresos, y luego vincula esas categorías con señales de salud pública y demográficas. Solemos consultar fuentes como la American Society of Plastic Surgeons, la International Society of Aesthetic Plastic Surgery, los CDC de EE. UU., el Banco Mundial y revistas clínicas y dermatológicas revisadas por pares para comprender las tendencias de procedimientos, la combinación de edades y los impulsores de la demanda.

Para respaldar el aspecto comercial, también revisamos presentaciones de empresas, presentaciones a inversores, comunicados de reguladores y aduanas cuando corresponde, y coberturas de prensa confiables sobre la expansión de clínicas y los patrones de utilización de dispositivos. Para algunas verificaciones, utilizamos suscripciones pagas de datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para validar el momento de adopción de tecnologías y los cambios en los ciclos de productos. Estas fuentes documentales son solo ilustrativas, ya que se utilizan muchas otras referencias públicas y de pago para verificación cruzada y aclaración durante el estudio.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba supuestos que las fuentes documentales no pueden resolver claramente, especialmente el precio de venta promedio (ASP) por procedimiento, la utilización por dispositivo y cómo varía la fijación de precios según el entorno y el país. Hablamos con una combinación de operadores de clínicas, distribuidores y expertos del sector en las principales regiones para que el modelo refleje la combinación real de pacientes y el comportamiento de compra típico, y luego se volvieron a verificar los supuestos clave cuando surgieron vacíos o conflictos en los datos anteriores.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | APAC: 50% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 47% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda de procedimientos se reconstruye utilizando patrones de población y cohortes de edad, la penetración por tipo de tratamiento y la frecuencia de visitas esperada, y luego se convierte en valor utilizando ASP específicos de cada región. Los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como verificaciones de ingresos muestreados de proveedores, retroalimentación de canales sobre la utilización de dispositivos y comprobaciones de coherencia utilizando el ASP multiplicado por los volúmenes de procedimientos estimados.

Los datos que afectan de manera significativa el modelo incluyen los cambios en la combinación de procedimientos entre inyectables y tratamientos basados en energía, el comportamiento de fijación de precios y descuentos de los proveedores, los ciclos de reemplazo de dispositivos que afectan la capacidad, las señales de ingreso disponible del consumidor y urbanización, y la proporción de procedimientos realizados en entornos de spas médicos frente a clínicas dirigidas por médicos. Para el pronóstico, se utiliza análisis de escenarios para que el crecimiento se mantenga realista bajo diferentes trayectorias de adopción y precios, y la línea de tendencia a corto plazo se ajusta utilizando la opinión de expertos sobre la rapidez con que los ASP se normalizan después de la inflación y la rapidez con que las nuevas indicaciones se traducen en mayor rendimiento. Cuando las verificaciones de abajo hacia arriba están incompletas, los vacíos se manejan mediante rangos conservadores, seguidos de una revisión del supuesto con entrevistas adicionales antes de la aprobación final.

Validación de datos y ciclo de actualización

Validamos los resultados comparando los totales modelados con señales de demanda independientes, como el número de procedimientos, los rangos de utilización y la dirección de los ingresos reportados por partes importantes de la cadena de valor, y luego investigamos las variaciones que se salen de las bandas esperadas. Los valores atípicos se revisan mediante una segunda ronda de análisis, seguida de un nuevo contacto con las fuentes cuando la discrepancia se debe a cambios de precios, cambios en la combinación de productos o diferencias en el momento regional.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como acciones regulatorias, lanzamientos importantes de tecnología o reajustes claros de precios en mercados grandes. Antes de la entrega, se realiza una revisión final para que las cifras publicadas reflejen los datos más recientes disponibles y se aplique de manera consistente el mismo límite de mercado.

Tamaño del mercado de tratamientos estéticos no invasivos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados pueden diferir incluso cuando el nombre del tema parece idéntico, porque las empresas pueden contabilizar diferentes conjuntos de procedimientos, utilizar distintos momentos de conversión de divisas y aplicar diferentes reglas de progresión de ASP entre regiones. También observamos diferencias cuando algunos estudios utilizan supuestos de inflación más antiguos o no vuelven a verificar la utilización y los precios una vez que se dispone de nuevos datos de demanda de procedimientos.

En este mercado, las mayores brechas suelen surgir de si los procedimientos inyectables y basados en energía se tratan como servicios de ingresos del proveedor o se contabilizan en parte como ventas de dispositivos, y de si los procedimientos realizados en spas médicos se incluyen completamente. Un enfoque orientado a la actualización también es importante, ya que los tipos de cambio y las actualizaciones regionales de ASP pueden modificar de manera significativa el mismo grupo de procedimientos, razón por la cual el modelo se revalida en cada ciclo de actualización, un control aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41,64 mil millones de USD (2025) | |

| Publicación Sectorial A | 22,67 mil millones de USD (2025) | Utiliza un alcance de servicio más estrecho y tiende a enfatizar categorías de procedimientos seleccionadas, lo que puede subestimar los tratamientos realizados en spas médicos y excluir algunos procedimientos en consultorio basados en energía. |

| Plataforma de Datos B | 9,54 mil millones de USD (2025) | Parece concentrarse en un conjunto limitado de categorías de inyectables y rellenos, lo que reduce el conjunto de procedimientos contabilizados y comprime los supuestos de ASP en comparación con una visión completa de modalidades. |

En las tres cifras, la dispersión se explica mejor por los límites de alcance y la forma en que se actualizan los precios, en lugar de por un único supuesto de crecimiento. Cuando la cobertura de procedimientos, la inclusión de entornos de servicio y el momento de conversión de divisas se hacen explícitos y luego se verifican con la retroalimentación de utilización y precios, el total resultante se vuelve más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamientos estéticos no invasivos?

El tamaño del mercado de tratamientos estéticos no invasivos alcanzó USD 44,65 mil millones en 2026 y está previsto que ascienda a USD 67,29 mil millones en 2031.

¿Qué segmento lidera por tipo de producto?

Las neurotoxinas inyectables mantuvieron el 41,35% de la participación global en 2025, conservando el liderazgo a pesar del rápido crecimiento de los sistemas basados en energía.

¿Cuál es el área de aplicación de más rápido crecimiento?

Se prevé que los procedimientos de contorno corporal avancen a una CAGR del 11,23% hasta 2031, impulsados por la demanda de pacientes tras la pérdida de peso.

¿Qué región crecerá más rápidamente?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 10,45% hasta 2031, impulsada por el aumento del ingreso disponible y la aceleración de las aprobaciones de dispositivos.

¿Por qué los med-spas están ganando participación?

Los modelos de suscripción, los menores gastos generales y las normas de supervisión relajadas permiten a los med-spas expandir los volúmenes de pacientes a una CAGR del 11,57% hasta 2031.

¿Qué riesgos enfrenta la industria?

Los altos costos de los dispositivos, las regulaciones fragmentadas, los inyectables falsificados y la escasez de profesionales en las ciudades de segundo nivel restringen el crecimiento.

Última actualización de la página el: