Tamaño y Participación del Mercado de Dispositivos de Dermatología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Dermatología por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Dermatología crezca de USD 16,39 mil millones en 2025 a USD 18,12 mil millones en 2026 y se prevé que alcance USD 31,19 mil millones en 2031 a una CAGR del 11,48% durante 2026-2031.

La ampliación de la cobertura de seguros para imágenes preventivas, el giro hacia consolas de energía multimodalidad y el financiamiento de equipos basado en suscripción están realineando colectivamente el capital desde los láseres estéticos de uso único hacia plataformas híbridas de diagnóstico-terapéutica.[1]Centers for Medicare & Medicaid Services, "Políticas de Flexibilidades de Telesalud y Reembolso," Centers for Medicare & Medicaid Services, cms.gov La demanda también se ve impulsada por los 112.000 nuevos casos de melanoma esperados en Estados Unidos en 2026 y los 28,2 millones de procedimientos cosméticos mínimamente invasivos realizados a nivel mundial en 2025.[2]Sociedad Americana de Cirujanos Plásticos, "Informe de Estadísticas de Cirugía Plástica 2024," Sociedad Americana de Cirujanos Plásticos, plasticsurgery.org Los sistemas portátiles se benefician de los reembolsos de teledermatología que actualmente se extienden hasta enero de 2026, mientras que los dispositivos IPL de uso doméstico certificados en 2025 amplían el acceso de los consumidores. Sin embargo, la exposición de la cadena de suministro a los metales de tierras raras chinos y el creciente escrutinio del consumo de energía de 1 a 5 kW bajo la norma ISO 50001 amenazan la adquisición de consolas más antiguas.

Conclusiones Clave del Informe

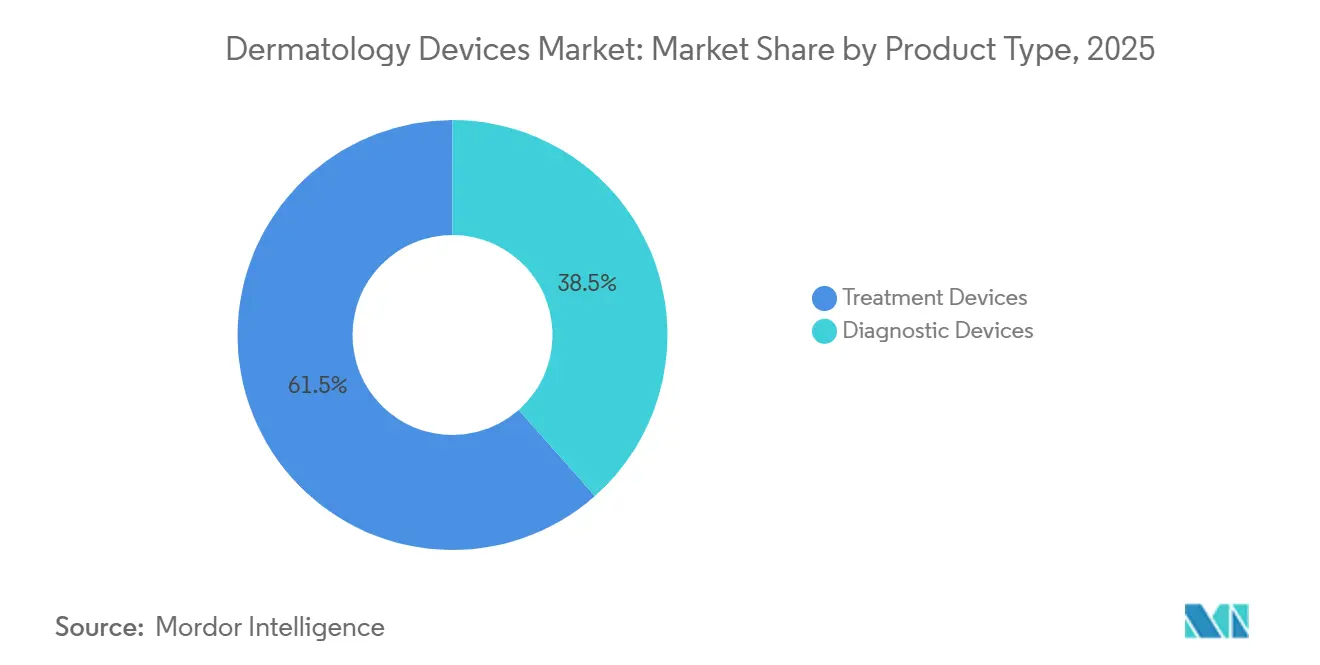

- Por tipo de producto, los dispositivos de tratamiento representaron el 61,53% de la participación del mercado de dispositivos de dermatología en 2025. Se proyecta que los dispositivos de diagnóstico crecerán a una CAGR del 13,75% entre 2026 y 2031.

- Por tecnología, las plataformas láser captaron el 41,77% de los ingresos en 2025. Se prevé que los sistemas híbridos y otros sistemas basados en energía avancen a una CAGR del 14,54% hasta 2031.

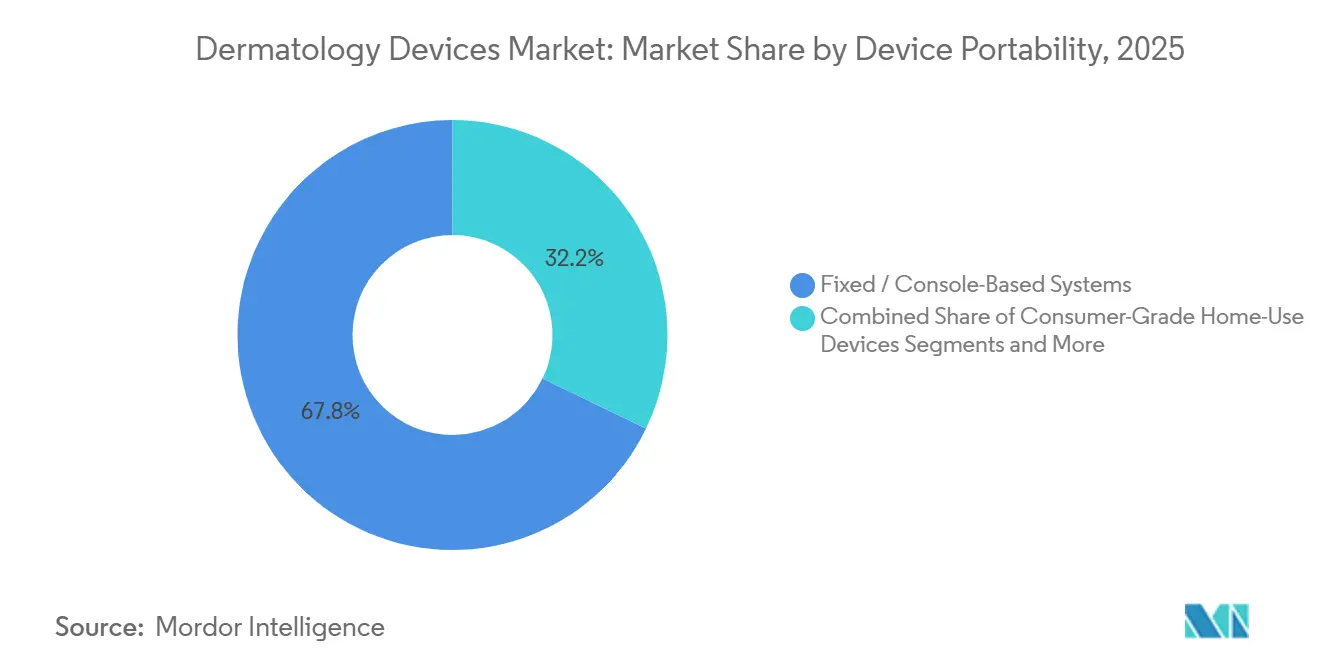

- Por portabilidad del dispositivo, las consolas fijas representaron el 67,84% del gasto en 2025. Las unidades profesionales portátiles y de mano registrarán una CAGR del 15,63% hasta 2031.

- Por aplicación, el diagnóstico de cáncer de piel representó el 31,24% de los ingresos en 2025. Se prevé que el rejuvenecimiento y resurfacing de la piel crezca a una CAGR del 13,84% durante 2026-2031.

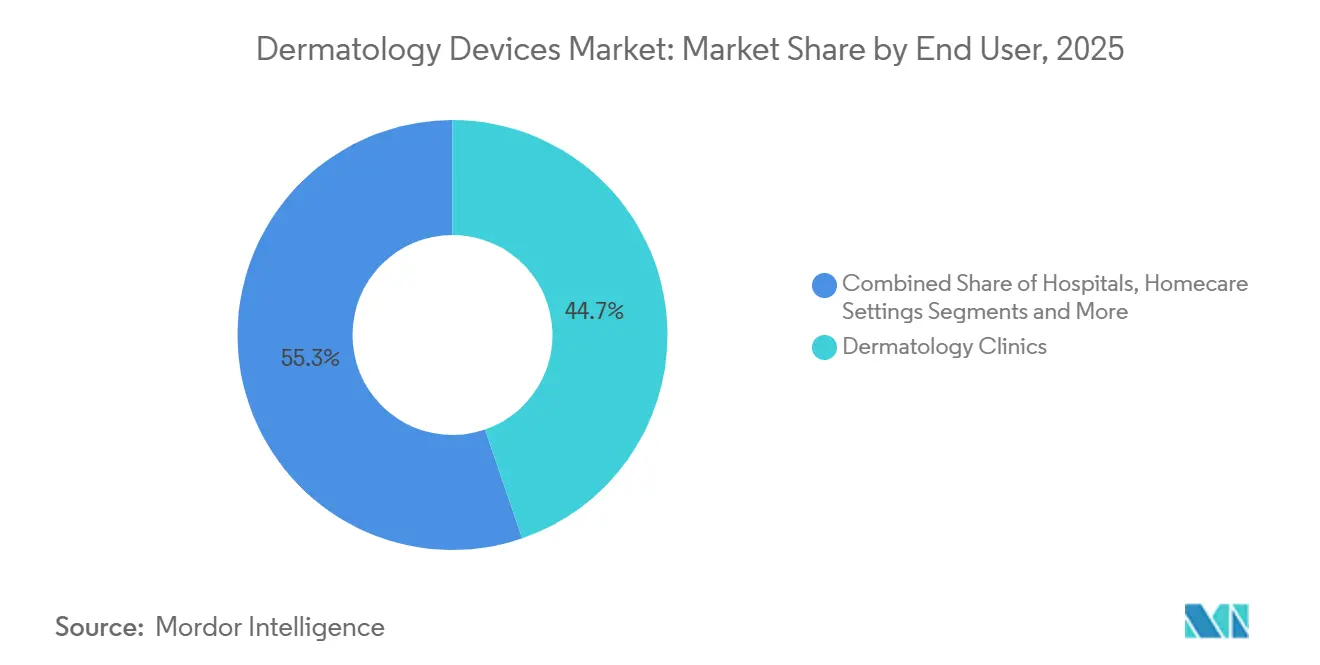

- Por usuario final, las clínicas de dermatología generaron el 44,74% de la demanda en 2025. Los entornos de atención domiciliaria están en camino de registrar la CAGR más rápida del 15,93% durante el período de perspectiva.

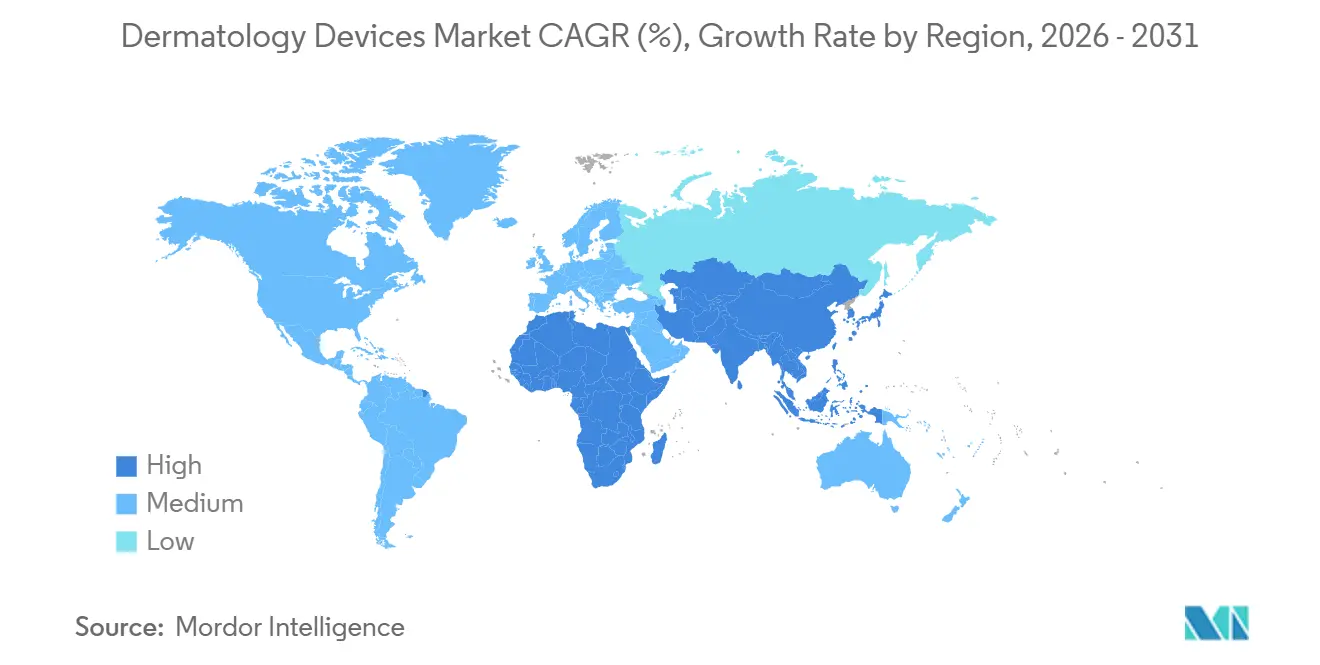

- Por geografía, América del Norte lideró con una participación del 36,14% en 2025. Se prevé que Asia-Pacífico crezca a una CAGR del 13,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos Dermatológicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Trastornos de la Piel y Cáncer de Piel | +2.3% | Global, mayor en América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Demanda Creciente de Procedimientos Estéticos Mínimamente Invasivos | +2.8% | Global, concentrada en América del Norte y ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Tecnologías de Láser e Imagen | +1.9% | Adopción temprana en América del Norte y la UE, expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del Ingreso Disponible y el Gasto en Salud en Mercados Emergentes | +2.1% | China, India, Corea del Sur, CCG | Largo plazo (≥ 4 años) |

| Adopción de la Teledermatología que Impulsa el Diagnóstico Portátil | +1.6% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de Financiamiento de Dispositivos Basados en Suscripción | +0.9% | Hospitales de América del Norte y la UE, proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos de la Piel y Cáncer de Piel

Se prevé que la incidencia del melanoma alcance 112.000 nuevos casos en Estados Unidos en 2026, y los cánceres de piel no melanoma cuestan a los pagadores USD 8.900 millones anuales.[3]Programa de Vigilancia, Epidemiología y Resultados Finales, "Datos Estadísticos sobre el Cáncer: Melanoma de la Piel," Instituto Nacional del Cáncer, cancer.gov Esta carga clínica acelera la adopción de herramientas de diagnóstico habilitadas por IA, como DermaSensor, autorizada por la FDA en 2024 para la detección de malignidad sin biopsia. La psoriasis y el acné afectan colectivamente a más de 150 millones de personas en todo el mundo, lo que sustenta la demanda de láseres de excímero y de 1.726 nm que se enfocan en las glándulas sebáceas. Los aseguradores ahora reembolsan la detección temprana, lo que explica por qué los dispositivos de imagen diagnóstica superan a las consolas de tratamiento. Se espera que la tendencia persista a medida que las poblaciones envejecidas en América del Norte y Europa eleven los volúmenes de detección.

Demanda Creciente de Procedimientos Estéticos Mínimamente Invasivos

La Sociedad Americana de Cirujanos Plásticos registró 28,2 millones de tratamientos mínimamente invasivos en 2025, liderados por neuromoduladores y resurfacing láser. Los láseres fraccionados e híbridos dominan las nuevas instalaciones porque acortan los tiempos de recuperación y cubren múltiples indicaciones. Una encuesta de consumidores de la Sociedad Americana de Cirugía Dermatológica mostró que el 70% de los encuestados está considerando un procedimiento cosmético en 2025. Los crecientes ingresos disponibles de Asia-Pacífico impulsan los recuentos de procedimientos, particularmente dentro del mercado estético de CNY 178 mil millones de China en 2024. La demanda de reducción de grasa se contrajo drásticamente en 2024, redirigiendo el capital hacia plataformas de energía que apuntan al remodelado del colágeno en lugar de los adipocitos. Las clínicas, por tanto, prefieren consolas que permitan pivotar rápidamente entre aplicaciones para maximizar la utilización del tiempo en silla.

Avances en Tecnologías de Láser e Imagen

Las autorizaciones de la FDA en 2024-2025 incluyen el láser Accure de 1.726 nm para el acné y la consola IPL Stellar M22 de múltiples longitudes de onda. Los sistemas híbridos que combinan radiofrecuencia, ultrasonido y energía láser se están expandiendo a una CAGR del 14,54%, muy por delante de cualquier categoría de tecnología única. La imagen 3D impulsada por IA de VECTRA de Canfield y el mapeo corporal automatizado de FotoFinder comprimen aún más los ciclos de consulta a tratamiento. Los microscopios multifotonicos portátiles ahora ofrecen imágenes a nivel celular que se integran perfectamente en los flujos de trabajo de telesalud. Estos avances mejoran la precisión diagnóstica, reducen el tiempo de inactividad del procedimiento y crean un nivel de precios premium que las clínicas adoptan de buen grado cuando el capital puede amortizarse en varias indicaciones.

Aumento del Ingreso Disponible y el Gasto en Salud en Mercados Emergentes

China elevó el gasto en salud al 7,1% del PIB en 2024, con el objetivo de alcanzar entre el 8% y el 9% para 2030. India planea alcanzar el 5% para 2025, y Corea del Sur atrajo a más de 600.000 turistas médicos en 2024 para servicios centrados en dermatología. Los gobiernos del CCG bajo la Visión 2030 aceleran las aprobaciones de dispositivos, mientras que Dubái se posiciona para recibir 1 millón de turistas médicos para 2027. Las clínicas sensibles al precio en estas regiones seleccionan cada vez más plataformas fabricadas localmente que ofrecen una eficacia aceptable a un costo entre un 30% y un 40% inferior al de los equivalentes multinacionales. El resultado neto es la CAGR regional más alta del 13,43% para Asia-Pacífico, con América Latina y Oriente Medio también acelerando a medida que aumentan los ingresos disponibles.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos Dermatológicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de Dispositivos Avanzados | –1.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias Estrictas y Heterogéneas | –1.1% | Global, más complejo en la UE y China | Largo plazo (≥ 4 años) |

| Escrutinio de Eficiencia Energética y Sostenibilidad en la Adquisición | –0.7% | Hospitales de la UE y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro de Componentes Láser de Tierras Raras | –0.9% | Global, América del Norte y la UE muy dependientes de insumos chinos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Dispositivos Avanzados

Las consolas láser multimodalidad oscilan entre USD 100.000 y USD 500.000, con contratos de servicio anuales que añaden entre el 10% y el 15% del precio de compra. Los consumibles, como los cartuchos de enfriamiento y los reemplazos de lámparas, erosionan aún más los márgenes. Las clínicas pequeñas en India y Brasil tienen dificultades para obtener financiamiento, lo que a menudo retrasa las actualizaciones hasta que las tarifas de uso disminuyen o el arrendamiento se vuelve disponible. Los modelos de suscripción suavizan las barreras, pero transfieren el riesgo del valor residual a los fabricantes. La demanda, por tanto, se inclina hacia los grandes centros estéticos y los hospitales académicos que pueden amortizar los costos en un mayor volumen de pacientes.

Aprobaciones Regulatorias Estrictas y Heterogéneas

Las revisiones 510(k) de la FDA promedian entre 6 y 12 meses, pero la certificación bajo el Reglamento de Dispositivos Médicos de la UE ahora se extiende a entre 24 y 36 meses debido a los retrasos en los organismos notificados. La Administración Nacional de Productos Médicos de China exige estudios clínicos nacionales para los dispositivos de Clase III, lo que añade entre USD 1 y 3 millones y hasta 18 meses antes de la comercialización. Estos retrasos comprimen la vida efectiva de las patentes y desvían el capital de I+D hacia el cumplimiento normativo en lugar de la innovación. Las empresas que carecen de equipos regulatorios globales deben asociarse o abandonar las estrategias multirregionales, lo que a su vez limita la disponibilidad de dispositivos en los mercados emergentes de alto crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos Dermatológicos

Por Tipo de Producto:

El Diagnóstico Supera al TratamientoLos dispositivos de tratamiento generaron el 61,53% de los ingresos del mercado de dispositivos de dermatología en 2025, ya que las clínicas continuaron invirtiendo en consolas de láser, IPL y radiofrecuencia. Sin embargo, se prevé que las unidades de imagen diagnóstica avancen a una CAGR del 13,75%, lo que refleja los incentivos de los pagadores para la detección temprana del melanoma. El cambio subraya cómo la fotodocumentación y la evaluación asistida por IA acortan las vías diagnósticas, impulsando la adopción incluso en entornos tradicionalmente dominados por tratamientos estéticos.

El tamaño del mercado de dispositivos de dermatología para diagnóstico está en camino de expandirse desde un estimado de USD 6.000 millones en 2026 a casi USD 11.000 millones para 2031. La autorización de DermaSensor por la FDA en 2024 y el mapeo corporal total basado en IA de FotoFinder ilustran una cartera orientada hacia el análisis de lesiones no invasivo. Las plataformas de tratamiento siguen siendo esenciales para los ingresos, pero los presupuestos de capital equilibran cada vez más los flujos de consumibles de alto margen con las inversiones estratégicas en imagen que elevan las tasas de captación de pacientes.

Por Tecnología:

Las Plataformas de Energía Híbrida DespeganLos sistemas láser representaron el 41,77% de la participación del mercado de dispositivos de dermatología en 2025, pero las consolas híbridas que combinan energías de láser, radiofrecuencia y ultrasonido registrarán la CAGR más sólida del 14,54%. Los clínicos valoran las soluciones de huella única capaces de tratar el acné, las lesiones vasculares y el fotodaño sin cambiar de sala ni de fuentes de alimentación.

El crecimiento de los sistemas híbridos eleva el tamaño del mercado de dispositivos de dermatología asociado a las consolas multimodalidad, al tiempo que reduce la base instalada de equipos de indicación única. La plataforma IPL Stellar M22 de Lumenis y el láser Accure de 1.726 nm destacan cómo las nuevas longitudes de onda y combinaciones de energía amplían los menús clínicos. Los proveedores, en consecuencia, destinan fondos de I+D a actualizaciones de software y renovaciones de aplicadores en lugar de iteraciones de hardware independientes.

Por Portabilidad del Dispositivo:

Las Unidades de Mano Capitalizan la TelemedicinaLas consolas fijas representaron el 67,84% de los ingresos en 2025, respaldadas por hospitales y spas de alto volumen que necesitan un enfriamiento robusto y mayor potencia. Se proyecta que los dispositivos profesionales portátiles escalen a una CAGR del 15,63% a medida que los códigos de facturación de telesalud reembolsen la dermatoscopia remota y la imagen confocal.

La participación del mercado de dispositivos de dermatología está cambiando modestamente hacia los dispositivos de mano que se conectan a teléfonos inteligentes, ofreciendo un triaje rápido durante las consultas virtuales. Simultáneamente, los dispositivos IPL y LED de uso doméstico para el consumidor aumentan gracias a las autorizaciones de la FDA de 2025 para Philips Lumea y un modelo IPL de Shenzhen. La estrategia competitiva se bifurca así: las clínicas premium invierten en consolas en red, mientras que los consumidores aceptan dispositivos de menor energía para tratamientos de mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

El Rejuvenecimiento Toma la Delantera en CrecimientoEl diagnóstico de cáncer de piel siguió siendo la mayor porción de ingresos con el 31,24% en 2025, anclado por biopsias y escisiones financiadas por seguros. Sin embargo, el rejuvenecimiento y el resurfacing registrarán la CAGR más rápida del 13,84% hasta 2031, ya que los pacientes prefieren resultados visibles con poco tiempo de inactividad.

Se espera que el tamaño del mercado de dispositivos de dermatología atribuido al rejuvenecimiento supere los ingresos centrados en el cáncer poco después de 2030. Los láseres fraccionados, el microagujas con radiofrecuencia y las unidades HIFU abordan la pérdida de colágeno y el fotoenvejecimiento tanto para indicaciones médicas como cosméticas. La caída del 40% en las sesiones de reducción de grasa durante 2024 confirma un giro desde la criolipólisis de primera generación hacia tecnologías que remodelan el tejido en lugar de reducir el tejido adiposo.

Por Usuario Final:

La Atención Domiciliaria se Expande Más RápidamenteLas clínicas de dermatología captaron el 44,74% del gasto en 2025 al combinar diagnósticos con paquetes de procedimientos. Sin embargo, la atención domiciliaria avanzará a una CAGR del 15,93%, impulsada por unidades IPL para el consumidor aprobadas por la FDA y la continua preferencia pospandémica por el mantenimiento en el hogar.

La industria de dispositivos de dermatología responde segmentando las carteras: consolas de grado profesional con mayor fluencia y enfriamiento avanzado, y dispositivos para el consumidor con interbloqueos de seguridad. Los hospitales, aunque compradores más pequeños, retienen equipos especializados para oncología y cuidado de heridas donde el reembolso respalda la intensidad de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Dispositivos Dermatológicos en América del Norte

América del Norte mantuvo una participación del 36,14% en 2025, impulsada por 112.000 casos proyectados de melanoma, vías rápidas de autorización de dispositivos y el reembolso de la telesalud que fomenta el diagnóstico portátil. La región sigue siendo vulnerable a las interrupciones en el suministro de tierras raras, pero se beneficia de sólidas redes de servicio y un alto ingreso discrecional.

Mercado de Dispositivos Dermatológicos en Asia-Pacífico

Asia-Pacífico registra la CAGR más rápida del 13,43% a medida que el segmento estético de China superó los 178.000 millones de CNY en 2024 y crece entre un 15% y un 20% anualmente. El mercado de dispositivos de India avanza hacia los 50.000 millones de USD para 2030, impulsado por objetivos de política para ampliar el gasto en salud. Corea del Sur aprovecha el turismo médico, mientras que el envejecimiento demográfico de Japón sostiene la demanda de atención fotoenvejecimiento y oncológica. Las bases de fabricación local en China y Corea del Sur permiten consolas con precios optimizados que satisfacen a las clínicas que operan con márgenes más reducidos.

Mercado de Dispositivos Dermatológicos en Europa, Oriente Medio y América Latina

Europa enfrenta una adopción más lenta debido a que los retrasos en la certificación MDR extienden los ciclos de comercialización a tres años. No obstante, Alemania, Francia y el Reino Unido continúan invirtiendo en diagnósticos asistidos por inteligencia artificial y plataformas híbridas energéticamente eficientes. Oriente Medio, liderado por Arabia Saudita y los Emiratos Árabes Unidos, acelera las importaciones de equipos bajo la Visión 2030, y Brasil, en América Latina, sigue siendo el segundo mercado de procedimientos más grande a pesar de las presiones cambiarias.

Panorama Competitivo

El mercado de dispositivos de dermatología exhibe una concentración moderada. Lumenis, Candela, Cutera, BTL Industries y Alma Lasers mantienen el liderazgo al ofrecer consolas de múltiples indicaciones más contratos de servicio completo. La adquisición privada de Candela por USD 1.800 millones en 2024 indica la confianza del capital privado en las sinergias de consolidación. La presentación de Cutera bajo el Capítulo 11 más tarde ese año refleja la tensión financiera de las empresas de nivel medio que equilibran los gastos de I+D y regulatorios.

La innovación pivota hacia el hardware definido por software; las actualizaciones inalámbricas extienden la vida útil de la plataforma y anclan los modelos de consumibles de anualidad. Los módulos de IA que predicen resultados mejoran la conversión de pacientes, dando a los primeros en moverse una ventaja de marketing convincente. Los sistemas híbridos siguen siendo el campo de batalla, con los proveedores compitiendo en algoritmos de conformación de pulsos, ergonomía de aplicadores y análisis de utilización basados en la nube.

Los fabricantes chinos escalan agresivamente, con precios hasta un 40% por debajo de los de las multinacionales, aunque mejorando la calidad de producción mediante la certificación ISO 13485. Las marcas establecidas contrarrestan con expedientes de evidencia clínica y centros de capacitación locales para defender posiciones premium en América del Norte y Europa. Los fabricantes también cortejan a los hospitales ofreciendo financiamiento por suscripción que refleja el uso, reduciendo así el riesgo de los presupuestos de capital y asegurando relaciones a largo plazo.

Líderes de la Industria de Dispositivos de Dermatología

Cutera Inc.

Hologic Inc. (Cynosure Inc.)

Lumenis Ltd

Alma Lasers

Candela Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos Dermatológicos

- Aerolase Corp.

- Alma Lasers

- Bausch Health

- BTL

- Candela Medical

- Canfield Scientific Inc.

- Carl Zeiss

- Cutera

- DermLite LLC

- FotoFinder Systems

- Fotona d.o.o.

- HEINE Optotechnik

- Hologic

- Lumenis

- Michelson Diagnostics Ltd.

- Sciton

- SkinVision

- Strata Skin Sciences

- Candela Medical

- Venus Concept

Leer el Análisis de las Empresas del Mercado de Dispositivos Dermatológicos

Desarrollo Reciente de la Industria en el Mercado de Dispositivos Dermatológicos

- Febrero de 2026: Biofrontera recibió la aceptación de la FDA de su solicitud de nueva aplicación de medicamento suplementaria para el gel tópico Ameluz utilizado con lámparas RhodoLED para tratar el carcinoma de células basales superficial.

- Febrero de 2026: Galderma lanzó Restylane Defyne y Restylane Refyne, los primeros inyectables de ácido hialurónico basados en tecnología OBT aprobados en Japón.

- Enero de 2026: Tiger BioSciences estableció una División de Dermatología que suministra tejidos para el cuidado de heridas derivados de la placenta y productos cosméticos a dermatólogos de Estados Unidos.

- Enero de 2026: Podium presentó un sistema operativo de IA para prácticas estéticas que unifica la historia clínica electrónica, las comunicaciones y la automatización del marketing.

Mercado de Dispositivos Dermatológicos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de dermatología como todos los equipos de diagnóstico y tratamiento que los médicos utilizan en hospitales, clínicas dermatológicas, centros quirúrgicos ambulatorios y spas médicos para visualizar, ablar, remodelar o eliminar piel, cabello y tejido subcutáneo. Las plataformas típicas incluyen dermatoscopios, sistemas de imágenes de alta resolución, láseres, unidades de fototerapia, consolas electroquirúrgicas, piezas de mano para liposucción, sondas de crioterapia y ruedas de microdermoabrasión.

Exclusión del alcance: los dispositivos de belleza de uso doméstico y los aplicadores tópicos para el cuidado de la piel que no requieren supervisión profesional quedan fuera de la estimación.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Dispositivos de Diagnóstico

- Dispositivos de Tratamiento

- Por Tecnología

- Láser

- Basada en Luz / IPL

- Radiofrecuencia (Mono-, Bi-, Multipolar)

- Ultrasonido / HIFU

- Sistemas Híbridos y Otros Basados en Energía

- Por Portabilidad del Dispositivo

- Sistemas Fijos / Basados en Consola

- Dispositivos Profesionales Portátiles / de Mano

- Dispositivos de Uso Doméstico para el Consumidor

- Por Aplicación

- Diagnóstico de Cáncer de Piel

- Psoriasis

- Acné y Cicatrices de Acné

- Depilación

- Rejuvenecimiento y Resurfacing de la Piel

- Eliminación de Tatuajes

- Eliminación de Lesiones Vasculares y Pigmentadas

- Contorno Corporal / Reducción de Grasa

- Por Usuario Final

- Hospitales

- Clínicas de Dermatología

- Centros Estéticos / Cosméticos y Spas

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a dermatólogos en ejercicio, ingenieros biomédicos, gerentes de adquisiciones y propietarios de cadenas estéticas en América del Norte, Europa, China y el CCG. Las discusiones exploraron el volumen anual de pacientes, las tasas de consumo de insumos y los ciclos de reemplazo, lo que nos permitió verificar y refinar los supuestos del trabajo secundario.

Investigación documental

Comenzamos mapeando los flujos de suministro y los volúmenes de procedimientos a través de fuentes abiertas como la base de datos 510(k) de la FDA de EE. UU., los códigos comerciales de Eurostat, las hojas informativas de la American Academy of Dermatology, los registros de cáncer de la OMS y las revistas de PubMed. Los informes 10-K y las presentaciones para inversores de las empresas aclararon las divisiones de ingresos, mientras que las estadísticas del HIRA de Corea del Sur y el MHLW de Japón ilustraron las curvas de adopción regionales. Conjuntos de datos de pago seleccionados, en particular D&B Hoovers para los estados financieros de los fabricantes y Questel para la velocidad de patentes, cubrieron las brechas restantes. Estas referencias son ilustrativas; muchos otros materiales respaldaron la recopilación y validación de datos.

Una segunda revisión recopiló listas de precios, aranceles de importación y tarifas de reembolso que influyen en los precios de venta promedio y el crecimiento de la base instalada. Los archivos de noticias de Dow Jones Factiva rastrearon los lanzamientos y retiros trimestrales de dispositivos, proporcionando señales tempranas para la construcción de escenarios.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una reconstrucción de arriba hacia abajo de los grupos de procedimientos globales derivados de la incidencia del cáncer, la prevalencia de los tratamientos estéticos y la demanda de eliminación de tatuajes. Estos volúmenes se combinan con ratios de penetración de dispositivos específicos por región, utilización de capacidad y precios promedio ponderados, y luego se verifican mediante consolidaciones de proveedores muestreados y retroalimentación de canales. La regresión multivariante vincula el crecimiento unitario con el ingreso disponible, la densidad de dermatólogos, la proporción de población envejecida y el recuento de aprobaciones regulatorias, mientras que una superposición ARIMA captura las fluctuaciones a corto plazo. Cuando los datos de los proveedores son incompletos, los análogos de países pares ajustados por poder adquisitivo cierran las brechas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a referencias externas, seguidas de una revisión por pares antes de la aprobación final. Actualizamos cada doce meses, con actualizaciones intermedias activadas por retiros de productos significativos, aprobaciones históricas o perturbaciones geopolíticas.

Cómo se compara el tamaño del mercado de dispositivos dermatológicos de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen diferir porque las empresas eligen cestas de productos, bases de divisas y cadencias de actualización distintas.

Los principales impulsores de las brechas son variados. Algunos estudios excluyen los sistemas de imágenes o los canales emergentes de med-spa. Otros aplican precios uniformes en todas las regiones o asumen un crecimiento lineal a pesar del retraso regulatorio. Algunos publican cifras solo cada tres años, mientras que nosotros revisamos los totales cada año.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 16,04 B (2025) | Mordor Intelligence | |

| USD 16,81 B (2024) | Global Consultancy A | Omite centros quirúrgicos ambulatorios, corredor de precio único |

| USD 19,46 B (2025) | Industry Association B | Incluye dispositivos de grado de consumidor, validación primaria limitada |

| USD 6,20 B (2022) | Regional Consultancy C | Definición estrecha de dispositivos, conversión de divisas desactualizada |

Esta comparación muestra que nuestra rigurosa selección de alcance, actualización anual y validación de doble fuente ofrecen a los tomadores de decisiones una referencia equilibrada, rastreable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de dispositivos de dermatología hasta 2031?

Se prevé que el mercado de dispositivos de dermatología se expanda a una CAGR del 11,48% entre 2026 y 2031, alcanzando USD 31,19 mil millones al final del período.

¿Qué categoría de dispositivos está ganando participación más rápidamente?

Se proyecta que los sistemas de imagen diagnóstica crecerán a una CAGR del 13,75%, la más rápida entre los tipos de productos, a medida que los pagadores financian la detección temprana del cáncer.

¿Qué tendencia tecnológica está reformando las decisiones de compra de las clínicas?

Las consolas de energía híbrida que combinan modalidades de láser, radiofrecuencia y ultrasonido muestran la CAGR más alta del 14,54% porque cubren múltiples indicaciones en una sola plataforma.

¿Cómo afectarán los cambios en la política de telesalud a la adopción de dispositivos?

Los reembolsos actuales de teledermatología en Estados Unidos, válidos hasta enero de 2026, impulsan fuertemente las ventas de unidades de imagen portátiles, pero las revisiones de política pendientes podrían ralentizar el crecimiento posteriormente.

¿Qué región liderará los ingresos incrementales hasta 2031?

Se espera que Asia-Pacífico, impulsada por China, India y Corea del Sur, registre la CAGR más rápida del 13,43% y contribuya con la mayor parte de las nuevas adiciones de ingresos.

¿Los modelos de financiamiento por suscripción se están volviendo convencionales?

Sí, los hospitales y las grandes clínicas prefieren cada vez más los arrendamientos basados en el uso que convierten las compras de equipos en gastos operativos, un modelo que los fabricantes ahora respaldan.

Última actualización de la página el: