Tamaño y Participación del Mercado de Biomiméticos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

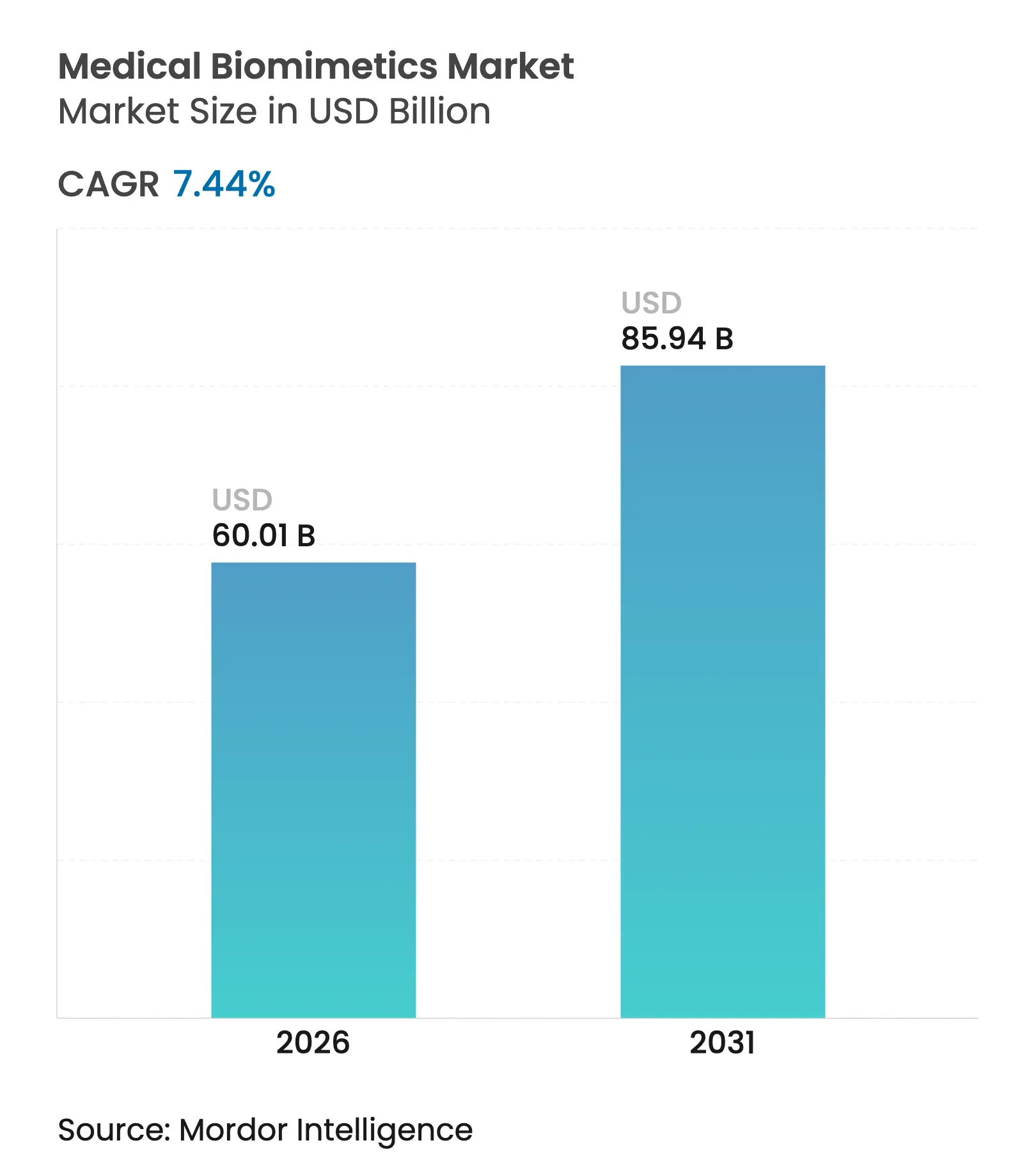

| Tamaño del Mercado (2026) | 60.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomiméticos Médicos por Mordor Intelligence

El tamaño del mercado de biomiméticos médicos en 2026 se estima en 60,01 mil millones de USD, con un crecimiento desde el valor de 2025 de 55,86 mil millones de USD y proyecciones para 2031 que muestran 85,94 mil millones de USD, creciendo a una CAGR del 7,44% durante 2026-2031. El crecimiento está respaldado por la creciente demanda de alternativas para el reemplazo de órganos, ya que las listas de espera de trasplantes en Estados Unidos superan los 100.000 pacientes, lo que amplía la necesidad clínica de constructos elaborados que eluden la dependencia de donantes. Los avances en la fabricación a nanoescala están mejorando la replicación de las características de la matriz extracelular, lo que aumenta la integración y la durabilidad in vivo. La modernización regulatoria que permite un mayor uso de métodos no animales, incluidos los órganos en chip, fortalece los flujos de trabajo preclínicos y reduce el riesgo de desarrollo. A medida que los sistemas de salud priorizan soluciones curativas sobre la atención paliativa, los andamiajes y dispositivos biomiméticos que restauran la función ganan terreno en condiciones de alta carga dentro del mercado de biomiméticos médicos.

Conclusiones Clave del Informe

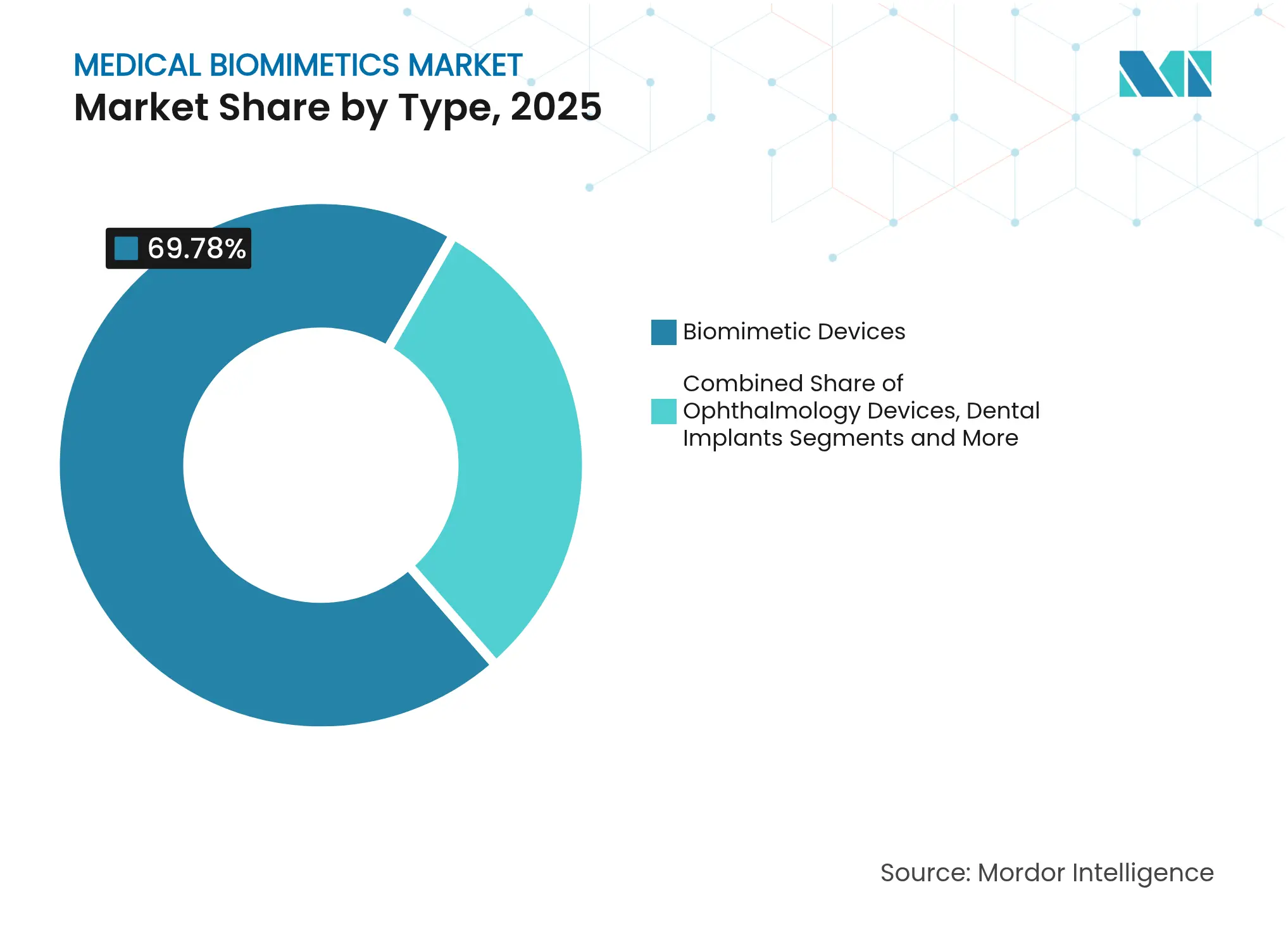

- Por tipo, los dispositivos biomiméticos lideraron con el 69,78% de la participación del mercado de biomiméticos médicos en 2025. Los Sistemas Biomiméticos son los de más rápido crecimiento con una CAGR del 9,41% hasta 2031.

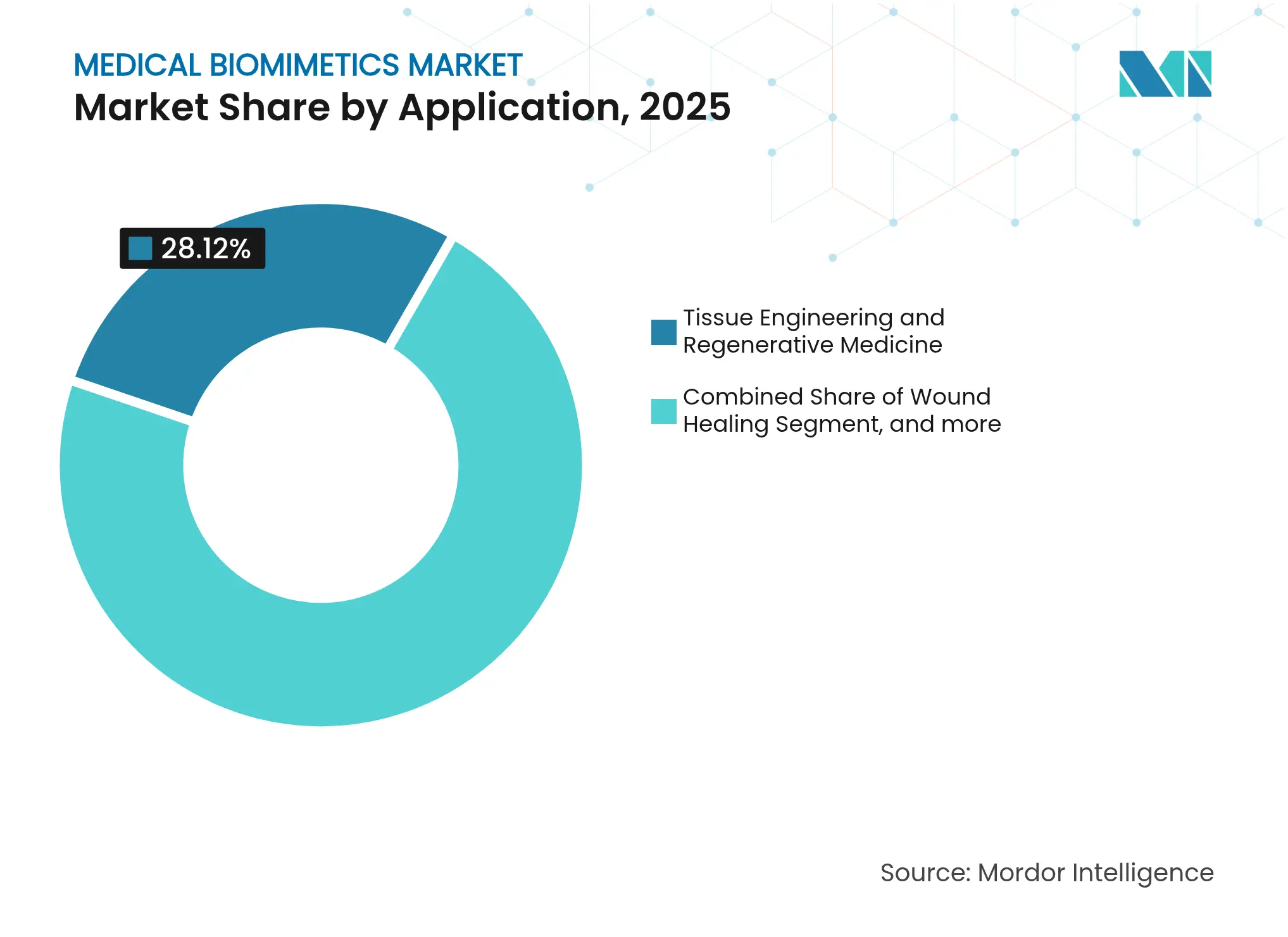

- Por aplicación, la ingeniería de tejidos y medicina regenerativa representó una participación del 28,12% del tamaño del mercado de biomiméticos médicos en 2025. Neurología y Sensoriomotor registró la CAGR proyectada más alta del 9,52% hasta 2031.

- Por usuario final, los hospitales capturaron el 51,72% de la participación del mercado de biomiméticos médicos en 2025. Institutos de Investigación y Académicos es el de más rápido crecimiento con una CAGR del 10,24% hasta 2031.

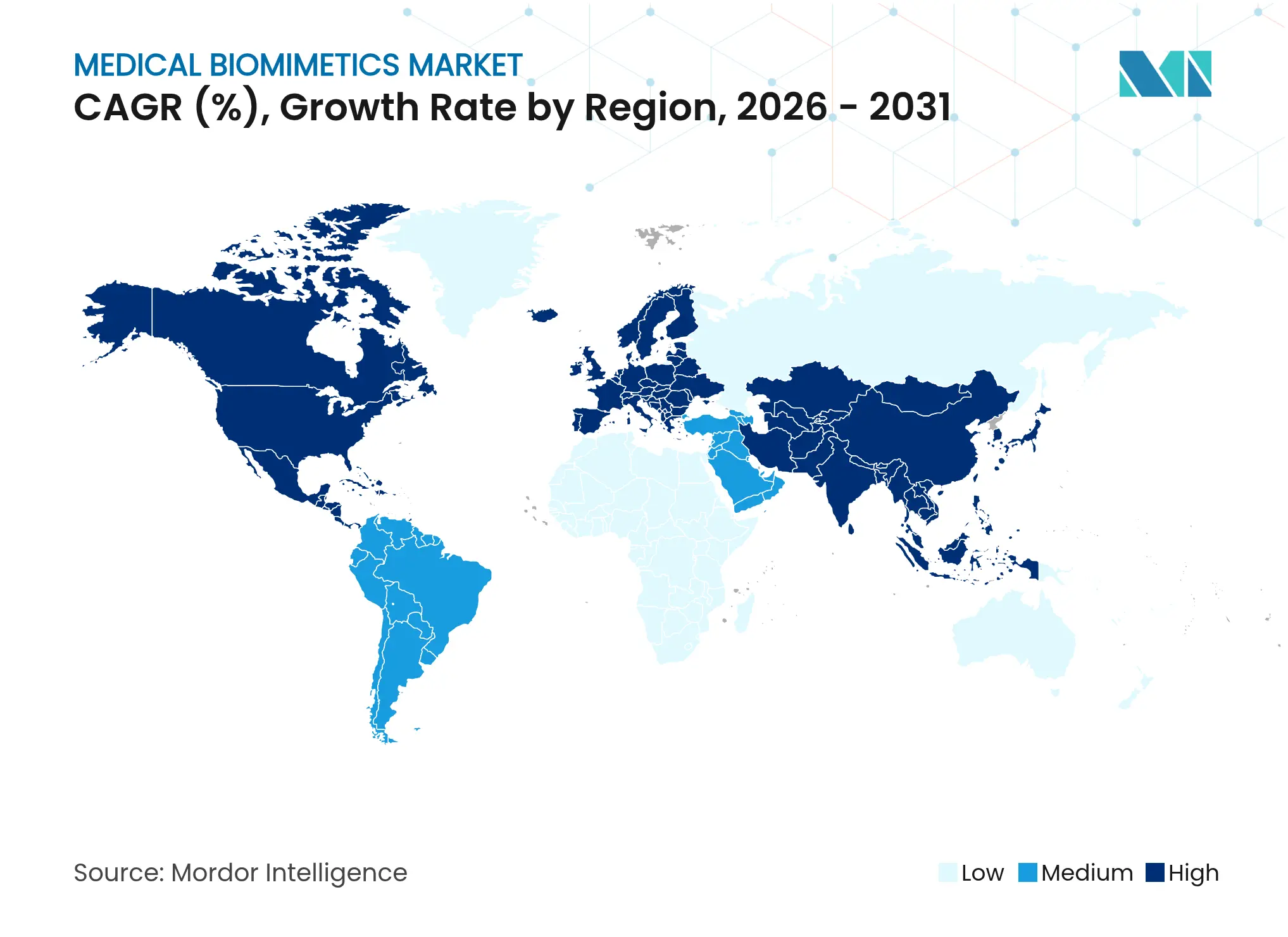

- Por geografía, América del Norte mantuvo una participación del 43,85% en 2025. La región de Asia-Pacífico es la región de expansión más rápida, creciendo a una CAGR del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biomiméticos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de ingeniería de tejidos y medicina regenerativa | +1.8% | Global, con actividad concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades crónicas y condiciones degenerativas | +1.5% | Global, presión aguda en Asia-Pacífico debido al envejecimiento demográfico | Largo plazo (≥ 4 años) |

| Avances en nanotecnología y materiales biomiméticos | +1.2% | América del Norte y Europa para la innovación; Asia-Pacífico para la escala de fabricación | Corto plazo (≤ 2 años) |

| Crecientes aplicaciones en los segmentos ortopédico, cardiovascular y dental | +1.4% | América del Norte, Europa, con extensión a los centros de turismo médico de Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de la infraestructura sanitaria en economías emergentes | +1.0% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecientes inversiones en investigación y desarrollo de biomiméticos | +0.6% | Concentradas en América del Norte y Europa, con clústeres emergentes en Singapur y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingeniería de Tejidos y Medicina Regenerativa

La persistente escasez de órganos trasplantables está acelerando la adopción de constructos elaborados, con tiempos de espera para trasplante de riñón en Estados Unidos que superan los 1.800 días en 2024, lo que impulsa la búsqueda de alternativas biomiméticas que puedan producirse bajo demanda[1]Red de Obtención y Trasplante de Órganos, "Informes de Datos sobre Tiempos de Espera de Órganos," optn.transplant.hrsa.gov. La bioimpresión produce actualmente parches de tejido vascularizado a costos de producción cercanos a 15.000 USD por unidad, lo que resulta favorable en comparación con el costo de por vida de la inmunosupresión tras un trasplante tradicional. Centros académicos como Cleveland Clinic y Johns Hopkins ampliaron la capacidad de ingeniería de tejidos en un 40% en 2024 y han codificado protocolos para implantar cartílago cultivado en laboratorio, matrices dérmicas e injertos vasculares que reportan una permeabilidad del 85% a los 24 meses. El programa de Terapia Avanzada de Medicina Regenerativa de la FDA otorgó a 28 productos de tejido biomimético el estatus de revisión prioritaria en 2024, lo que acorta los plazos de aprobación y aumenta el acceso de los pacientes. Estos desarrollos fortalecen la preparación clínica y trasladan terapias específicas de la fase de investigación al estándar de atención en indicaciones limitadas, particularmente para poblaciones pediátricas que se benefician de dispositivos adaptativos al crecimiento en el mercado de biomiméticos médicos.

Aumento de la Prevalencia de Enfermedades Crónicas y Condiciones Degenerativas

La OMS estima que 620 millones de personas viven con enfermedades cardiovasculares en 2024, mientras que las complicaciones de la diabetes en Estados Unidos provocan 180.000 amputaciones de miembros inferiores cada año, lo que ancla la demanda a largo plazo de stents vasculares y conductos de guía nerviosa con diseño biomimético[2]Organización Mundial de la Salud, "Enfermedades Cardiovasculares: Datos Clave 2024," who.int. Los casos de osteoartritis superan los 500 millones a nivel mundial, concentrados en poblaciones mayores de 65 años, con el grupo de 65 años o más expandiéndose a un 3,2% anual en Asia-Pacífico. Los injertos óseos de nanocristales de hidroxiapatita que imitan la composición mineral natural han reportado una oseointegración un 30% más rápida en comparación con los implantes convencionales de titanio en investigaciones publicadas. Las enfermedades neurodegenerativas, incluidas el Parkinson y el Alzheimer, afectan a un estimado de 55 millones de personas en todo el mundo, y las interfaces neurales biomiméticas están en evaluaciones clínicas en curso para una neuromodulación precisa. A medida que los pagadores y los proveedores ponderan los resultados a largo plazo frente a los costos de tratamiento recurrentes, los enfoques restaurativos tienden a alinearse con la atención basada en valor, lo que añade vientos favorables para el mercado de biomiméticos médicos.

Avances en Nanotecnología y Materiales Biomiméticos

La nanofabricación ahora permite superficies de biomateriales con características de resolución cercanas a los 10 nanómetros que imitan las señales de la matriz extracelular, lo que a su vez dirige el comportamiento celular y reduce la activación inmunitaria. Los constructos a base de grafeno combinan una resistencia a la tracción superior a 130 gigapascales con arquitecturas de poros que mantienen la difusión de nutrientes, abordando la durabilidad y la integración de manera conjunta en usos de soporte de carga. Los métodos de electrohilado producen fibras de entre 50 y 500 nanómetros, que coinciden con las dimensiones de las fibrillas de colágeno y favorecen la regeneración tisular alineada en lugar de la formación de cicatrices. Universidades como el MIT y la ETH Zúrich establecieron laboratorios de nanobiomateriales en 2024 y se asociaron con fabricantes de dispositivos para escalar la producción en condiciones de BPF hacia lotes de 10.000 unidades con menos del 5% de variabilidad, lo cual es importante para la aceptación regulatoria. Estos avances permiten que el mercado de biomiméticos médicos se extienda a la fijación espinal, la reconstrucción ortopédica y las válvulas cardíacas, donde los materiales sintéticos convencionales han mostrado limitaciones de durabilidad.

Crecientes Aplicaciones en los Segmentos Ortopédico, Cardiovascular y Dental

Los procedimientos ortopédicos superan los 7 millones de reemplazos articulares anuales en los mercados desarrollados, y los recubrimientos biomiméticos que liberan proteínas morfogenéticas óseas en perfiles controlados han reducido las tasas de aflojamiento de implantes del 12% a menos del 4% en el seguimiento a diez años en cohortes longitudinales. En cardiología, los stents biorreabsorbibles proporcionan soporte mecánico temporal y luego se degradan en subproductos inertes, lo que mitiga la trombosis tardía documentada entre el 2% y el 3% entre los receptores de stents metálicos permanentes. La restauración dental adopta ahora composites de resina biomiméticos ajustados al módulo elástico del esmalte, que distribuyen las fuerzas oclusales de manera más uniforme y reducen la microfisuración en comparación con las cerámicas convencionales en casos seleccionados. Los protocolos de medicina deportiva en ligas de élite incorporan parches biomiméticos de despliegue rápido para acelerar la cicatrización de ligamentos, con tiempos de recuperación para la reconstrucción del LCA ahora reportados en aproximadamente 5 meses en programas seleccionados frente a los 9 meses históricos. Los planes de estudio de residencia en los principales centros médicos incluyen estas técnicas, lo que aumenta la familiaridad del cirujano y mejora la difusión en el mercado de biomiméticos médicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aprobaciones Regulatorias Estrictas en Múltiples Regiones | -1.40% | Global, particularmente severo en la UE bajo el RDM | Corto plazo (≤ 2 años) |

| Altos Costos de Producción y Personalización | -0.90% | Global, afectando desproporcionadamente a las pymes | Mediano plazo (2-4 años) |

| Nanotoxicidad e Incógnitas de Seguridad a Largo Plazo | -0.60% | Global, con supervisión más estricta en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Marcos de Reembolso Limitados para Implantes Novedosos | -0.80% | Principalmente América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Materiales Biomiméticos

Los precios elevados siguen siendo una barrera clave, con andamiajes cardiovasculares biorreabsorbibles con precios de entre 5.000 y 8.000 USD frente a los 2.000 USD de los stents metálicos en los principales mercados, lo que se traduce en diferenciales de precio del 150% al 300%[3]Administración de Alimentos y Medicamentos de Estados Unidos, "Aprobación Previa a la Comercialización (PMA) y Clasificaciones de Dispositivos," fda.gov. Los costos de fabricación se elevan por las operaciones en sala limpia, la modificación de superficies en múltiples etapas y las pruebas rigurosas que pueden representar del 40% al 50% del costo final del dispositivo, lo que limita la compresión de precios impulsada por la escala. La contratación pública en regiones de menores ingresos hace hincapié en dispositivos de alto volumen y bajo costo para ampliar el acceso, lo que reduce la presencia en el formulario de los biomiméticos avanzados en los hospitales públicos. El gasto de bolsillo para procedimientos no cubiertos puede superar los 20.000 USD en determinadas indicaciones, lo que estrecha la demanda potencial a pacientes de mayores ingresos en las regiones en desarrollo. Los organismos de evaluación de tecnologías sanitarias como NICE e IQWiG exigen sólidas pruebas de costo-efectividad y ganancias medibles en AVAC antes de la cobertura, lo que resulta difícil de demostrar cuando el riesgo de mortalidad es bajo a pesar de los importantes beneficios en la calidad de vida.

Aprobaciones Regulatorias Estrictas y Requisitos de Seguridad

Los dispositivos biomiméticos de Clase III bajo el proceso de Aprobación Previa a la Comercialización de la FDA requieren plena biocompatibilidad según diez estándares ISO 10993, estudios de degradación a largo plazo y ensayos con 200 a 500 pacientes, lo que a menudo se traduce en 5 a 7 años y entre 50 y 100 millones de USD previos al lanzamiento. Los nuevos materiales nanoestructurados se enfrentan a evaluaciones adicionales de citotoxicidad y respuesta inflamatoria que amplían los plazos entre 18 y 24 meses en comparación con materiales establecidos, lo que aumenta el riesgo y el costo de desarrollo. La comercialización global requiere aprobaciones separadas a través del RDM de la UE, la PMDA de Japón y la NMPA de China, con requisitos únicos de datos, etiquetado y sistemas de calidad que fragmentan los recursos. La vigilancia poscomercialización y la recertificación periódica sostienen los costos de cumplimiento, y las señales de seguridad en el mundo real pueden desencadenar restricciones o la retirada de aprobaciones. El cumplimiento de la norma ISO 13485 y las BPF requieren instalaciones, sistemas de documentación y personal capacitado, lo que favorece a las empresas establecidas en el mercado de biomiméticos médicos sobre las nuevas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Dispositivos Lideran pero los Sistemas se Aceleran Más Rápidamente

Los Dispositivos Biomiméticos representaron el 69,78% del tamaño del mercado de biomiméticos médicos en 2025, lo que refleja el impulso de los implantes cocleares, los stents liberadores de fármacos y las prótesis articulares que imitan la función natural y se benefician de vías regulatorias maduras. La familiaridad regulatoria y el reembolso establecido continúan apoyando los volúmenes de procedimientos para las categorías de dispositivos donde la evidencia clínica es sólida y el riesgo poscomercialización está bien caracterizado. Las plataformas basadas en sistemas están escalando a medida que los modelos de órganos en chip ganan aceptación en la investigación preclínica, con una adopción reforzada por la modernización de la FDA que permite un mayor uso de nuevas metodologías de aproximación. Los materiales proporcionan la base tanto para dispositivos como para sistemas a través de injertos de hidroxiapatita, andamiajes de colágeno y vidrio bioactivo que trasladan los conocimientos nanoestructurales a productos de grado clínico. El mercado de biomiméticos médicos se beneficia de una combinación de cartera donde los dispositivos generan ingresos a corto plazo mientras que los sistemas amplían la oportunidad total potencial para los socios de desarrollo farmacéutico.

Los Sistemas Biomiméticos son el tipo de más rápido crecimiento con una CAGR del 9,41% hasta 2031, porque los desarrolladores farmacéuticos valoran los microentornos relevantes para humanos que mejoran la predicción toxicológica y reducen los fracasos en etapas tardías. Las plataformas de origen universitario llegan al mercado a través de modelos de licenciamiento y codesarrollo, que evitan grandes desembolsos de capital y permiten que los equipos académicos se concentren en nuevas funciones. Las expectativas regulatorias amplían los controles de calidad tradicionales para incluir la validación de software donde los sistemas incorporan captura de datos y análisis, con la guía de Garantía de Software Informático de la FDA informando la práctica. Los materiales siguen siendo diferenciados por su capacidad de replicar la estructura y la bioactividad de la MEC al tiempo que cumplen con los requisitos de BPF para la consistencia de los lotes. En conjunto, la segmentación por tipo refleja una progresión de la industria de biomiméticos médicos que combina sólidos flujos de caja de dispositivos a corto plazo con plataformas de sistemas de alto crecimiento que amplían los casos de uso para los patrocinadores y los socios de investigación por contrato.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Medicina Regenerativa Domina con las Aplicaciones Neurológicas en Auge

La Ingeniería de Tejidos y Medicina Regenerativa acaparó una participación del 28,12% del tamaño del mercado de biomiméticos médicos en 2025, porque la atención a las quemaduras, la preservación articular y los procedimientos de derivación vascular tienen indicaciones claras y puntos finales clínicos duraderos. Los pagadores ven valor en los procedimientos que restauran la función y reducen los costos de atención a largo plazo, lo que apoya una adopción constante donde los datos de seguimiento demuestran resultados duraderos. La reparación cardiovascular continúa aportando un volumen significativo a través de stents biorreabsorbibles y reemplazos valvulares que apuntan a eliminar la carga de cuerpos extraños a largo plazo. La restauración dental y la medicina deportiva añaden una combinación de nichos de alto volumen y alta gama, con resultados estéticos y una recuperación más rápida que configuran la demanda en entornos de pago privado. La cicatrización de heridas y los usos reconstructivos amplían la exposición clínica de los andamiajes y matrices elaborados en los centros de trauma y las unidades quirúrgicas especializadas del mercado de biomiméticos médicos.

Neurología y Sensoriomotor es la aplicación de más rápido crecimiento con una CAGR del 9,52% hasta 2031, porque las interfaces cerebro-computadora y las prótesis neurales avanzadas están pasando de la investigación al despliegue clínico controlado con mayor fidelidad de señal. Las capacidades de comunicación asistida y control motor para pacientes con accidente cerebrovascular y lesión medular demuestran ganancias tangibles en independencia que se traducen en interés de los pagadores. La oftalmología y los implantes corneales muestran potencial donde el acceso a tejido donante es limitado y la biocompatibilidad es la barrera principal. La cirugía plástica y reconstructiva vincula la adopción a los volúmenes de seguimiento de trauma y oncología, que varían según el centro y la región. A medida que la formación clínica se difunde, más especialidades incorporan enfoques biomiméticos, lo que amplía la combinación de aplicaciones en el mercado de biomiméticos médicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Lideran pero los Institutos Académicos se Aceleran

Los hospitales capturaron el 51,72% de la participación en 2025, porque los procedimientos complejos de implantes biomiméticos requieren quirófanos, cuidados intensivos y equipos multidisciplinarios que no están disponibles en la mayoría de los entornos ambulatorios. Los centros de atención terciaria y cuaternaria también albergan instalaciones de procesamiento de tejidos y mantienen sistemas de calidad para implantes quirúrgicos, lo que concentra los procedimientos avanzados donde la supervisión de la seguridad es sólida. Las clínicas especializadas y los centros ambulatorios crecen hacia indicaciones adecuadas para menor riesgo y recuperación más corta, incluida la restauración dental e intervenciones ortopédicas selectas. A medida que las vías de atención se estandarizan, los procedimientos a menudo migran de los hospitales a los entornos ambulatorios para reducir costos y aumentar el rendimiento sin comprometer los resultados. Estos cambios configuran una combinación de prestación del mercado de biomiméticos médicos que hace coincidir la complejidad del procedimiento con el sitio de atención apropiado en los sistemas de salud.

Los Institutos de Investigación y Académicos son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 10,24% hasta 2031, lo que refleja el doble papel como centros de innovación y usuarios clínicos tempranos que respaldan los estudios en humanos de primera instancia. Las universidades están invirtiendo en infraestructura de traslación y asociándose con empresas emergentes y fabricantes de dispositivos, lo que acelera el movimiento del laboratorio a la clínica. Los Comités de Revisión Institucional y los coordinadores de investigación habilitan los ensayos de dispositivos en investigación que generan evidencia publicable y construyen la base para las presentaciones regulatorias. A medida que los centros académicos validan la eficacia y la seguridad, la adopción se extiende a los hospitales comunitarios y las clínicas especializadas que siguen protocolos establecidos. Esta progresión apoya un mercado de biomiméticos médicos donde la transferencia de conocimientos y la formación reducen las barreras para un despliegue más amplio.

Análisis Geográfico

América del Norte mantuvo una participación del 43,85% en 2025, respaldada por sólidos clústeres de fabricación de dispositivos en Massachusetts, California y Minnesota, ecosistemas de proveedores integrados y un sólido reembolso para las terapias biomiméticas aprobadas. La financiación de los Institutos Nacionales de Salud para la investigación biomédica supera los 40.000 millones de USD anuales e incluye programas dedicados a la ingeniería de tejidos y la medicina regenerativa que promueven la colaboración academia-industria. Las políticas de la FDA para la revisión acelerada de dispositivos innovadores y las designaciones RMAT agilizan la aprobación de biomiméticos innovadores con sólida justificación clínica. Los planes de salud alinean la cobertura con el etiquetado de la FDA y las guías clínicas, lo que da a los fabricantes visibilidad de los ingresos y apoya la inversión en capacidad clínica y de fabricación. Este entorno continúa configurando la trayectoria del tamaño del mercado de biomiméticos médicos para las empresas que priorizan la evidencia rigurosa y los sistemas de calidad.

Europa mantiene una participación significativa a través de su consolidada base de tecnología médica en Alemania, Suiza e Irlanda, con el marco del Reglamento de Dispositivos Médicos destinado a fortalecer la calidad del producto y la vigilancia poscomercialización a pesar de los cuellos de botella de certificación a corto plazo. La región se beneficia de centros de investigación clínica con profunda experiencia quirúrgica en ortopedia, intervención cardiovascular y neurociencia que son fundamentales para la adopción de biomiméticos. Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,31% hasta 2031, a medida que China e India amplían la infraestructura hospitalaria, Japón mantiene vías aceleradas para dispositivos novedosos a través de la designación Sakigake y la fabricación regional reduce costos. El programa Saludable China 2030 y Ayushman Bharat añaden volumen a través de financiación pública y diseños de beneficios que incluyen procedimientos que utilizan tecnologías biomiméticas. Estas fuerzas crean un mercado de biomiméticos médicos cada vez más diversificado por geografía, enfoque regulatorio y puntos de precio.

Oriente Medio y África muestran un impulso concentrado en los países del Consejo de Cooperación del Golfo donde las inversiones gubernamentales en salud superan los 60.000 millones de USD anuales y donde los destinos de turismo médico ofrecen procedimientos biomiméticos avanzados a precios competitivos. El África Subsahariana enfrenta restricciones vinculadas a la infraestructura limitada y el bajo gasto sanitario per cápita por debajo de los 100 USD en muchos mercados, lo que estrecha las perspectivas de adopción a corto plazo. América del Sur tiene un crecimiento moderado liderado por la expansión de la cobertura del SUS de Brasil y la presencia de turismo médico de Colombia en procedimientos dentales y cosméticos que utilizan materiales biomiméticos. Los reguladores como Health Canada, la TGA de Australia y Swissmedic mantienen un rigor de revisión similar al de la FDA y la EMA, mientras que India y Brasil aplican marcos basados en riesgos que agilizan los materiales y dispositivos biomiméticos de menor riesgo. Estas diferencias influyen en el tiempo de comercialización y las estrategias de evidencia que las empresas adoptan en el mercado de biomiméticos médicos.

Panorama Competitivo

El mercado de biomiméticos médicos muestra una consolidación moderada, ya que las 10 principales empresas mantienen aproximadamente el 45% de participación combinada, mientras que más de 200 empresas más pequeñas y empresas derivadas de universidades abordan necesidades de nicho como injertos óseos personalizados, interfaces neurales y andamiajes de tejidos específicos. Los fabricantes de dispositivos más grandes persiguen estrategias de adquisición y asociación para asegurar la propiedad intelectual biomimética y las capacidades clínicas que se ajustan a los canales comerciales establecidos. Las estrategias de cartera equilibran las mejoras biomiméticas incrementales de los sistemas existentes con apuestas de plataforma como los órganos en chip que se expanden hacia los servicios de desarrollo farmacéutico. El campo competitivo recompensa a las empresas que combinan profundidad en ciencia de materiales, ejecución de ensayos clínicos y disciplina de fabricación en entornos regulados. Estas capacidades refuerzan un mercado de biomiméticos médicos donde la evidencia, la calidad y la escala configuran la ventaja duradera.

Las oportunidades de espacio en blanco son visibles en pediatría, donde los implantes adaptativos al crecimiento podrían reducir las cirugías de revisión y mejorar los resultados y costos a largo plazo. Las empresas derivadas de universidades están avanzando en la bioimpresión que utiliza células autólogas para reducir el riesgo inmunogénico y alinearse con los objetivos de la medicina personalizada. Las asociaciones con compañías farmacéuticas aceleran la validación para las pruebas con órganos en chip a medida que los desarrolladores de fármacos buscan modelos más predictivos antes de los ensayos en humanos de primera instancia. Los socios de investigación y fabricación por contrato con capacidad de BPF ayudan a las empresas en etapa temprana a superar la brecha de escalado para cumplir con los requisitos regulatorios y comerciales. Estas dinámicas apoyan un mercado de biomiméticos médicos que integra servicios de dispositivos, diagnósticos y preclínicos en una cadena de valor de tecnología sanitaria más amplia.

Los esfuerzos de establecimiento de estándares siguen siendo importantes a medida que el Comité Técnico 150 de la ISO refina los métodos de prueba para implantes que utilizan cada vez más recubrimientos y andamiajes biomiméticos. Los movimientos estratégicos recientes de las principales empresas muestran una inversión continua, incluidas expansiones de instalaciones para recubrimientos ortopédicos, aprobaciones de stents biorreabsorbibles y construcción de centros de órganos en chip que consolidan la I+D y las pruebas preclínicas. Las asociaciones para injertos óseos habilitados por factores de crecimiento y las adquisiciones en tecnologías de reconstrucción cardíaca indican una configuración de cartera en torno a procedimientos de alta carga con puntos finales claros. Este patrón es coherente con un mercado de biomiméticos médicos donde la profundidad de la evidencia clínica y la preparación de fabricación son decisivas para la escala.

Líderes de la Industria de Biomiméticos Médicos

Johnson & Johnson (DePuy Synthes

Medtronic

Stryker Corporation

Abbott Laboratories

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Abbott recibió la aprobación de la FDA para el sistema de reemplazo transcatéter de válvula mitral Tendyne, el primer dispositivo que permite el reemplazo de la válvula mitral sin cirugía a corazón abierto. Este sistema atiende a pacientes con calcificación anular mitral grave que no son candidatos quirúrgicos.

- Mayo de 2025: Zimmer Biomet reportó un crecimiento de ingresos del 1,1% en el primer trimestre de 2025, impulsado por innovaciones en las líneas de productos de cadera y rodilla, incluido el Sistema Femoral de Cadera de Triple Cono Z1 y la Rodilla Parcial sin Cemento Oxford, con una orientación actualizada que refleja el impacto de la adquisición de Paragon 28.

- Abril de 2025: Abbott inició el ensayo clínico pivotal ASCEND CSP para su cable de CDI de Estimulación del Sistema de Conducción en investigación, tras los exitosos primeros procedimientos mundiales de estimulación sin cables del área de la rama izquierda del haz de His que recibieron la Designación de Dispositivo Innovador de la FDA.

- Marzo de 2025: Abbott anunció datos del ensayo pivotal TRILUMINATE a dos años que muestran que el sistema de reparación borde a borde transcatéter TriClip redujo las hospitalizaciones por insuficiencia cardíaca en un 27% y que el 84% de los pacientes alcanzó un grado de regurgitación tricúspide moderado o inferior.

Alcance del Informe del Mercado Global de Biomiméticos Médicos

Según el alcance, los biomiméticos médicos se refieren a la aplicación de principios biológicos y modelos naturales para desarrollar tecnologías médicas. Implica el diseño de materiales, dispositivos y sistemas que imitan la estructura y función de los organismos vivos.

El Mercado de Dispositivos Médicos Biomiméticos está segmentado por Tipo de Producto (Implantes Ortopédicos, Dispositivos de Oftalmología y más), Aplicación (Cirugía Plástica y Reconstructiva, Cicatrización de Heridas y más), Tipo de Material (Biomiméticos Metálicos, Poliméricos y más), Usuario Final (Hospitales, Clínicas Especializadas y más) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Materiales Biomiméticos |

| Sistemas Biomiméticos |

| Dispositivos Biomiméticos |

| Cirugía Plástica y Reconstructiva |

| Cicatrización de Heridas |

| Ingeniería de Tejidos y Medicina Regenerativa |

| Ortopedia y Medicina Deportiva |

| Reparación Cardiovascular |

| Restauración Dental |

| Neurología y Sensoriomotor |

| Oftalmología y Restauración de la Visión |

| Hospitales |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Materiales Biomiméticos | |

| Sistemas Biomiméticos | ||

| Dispositivos Biomiméticos | ||

| Por Aplicación | Cirugía Plástica y Reconstructiva | |

| Cicatrización de Heridas | ||

| Ingeniería de Tejidos y Medicina Regenerativa | ||

| Ortopedia y Medicina Deportiva | ||

| Reparación Cardiovascular | ||

| Restauración Dental | ||

| Neurología y Sensoriomotor | ||

| Oftalmología y Restauración de la Visión | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos de Investigación y Académicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de biomiméticos médicos?

El tamaño del mercado de biomiméticos médicos es de 60,01 mil millones de USD en 2026 y se proyecta que alcance los 85,94 mil millones de USD en 2031 a una CAGR del 7,44%.

¿Qué segmento por tipo lidera y cuál es el de más rápido crecimiento?

Los dispositivos biomiméticos lideran el mercado con una participación del 69,78% en 2025, mientras que los Sistemas Biomiméticos son los de más rápido crecimiento con una CAGR del 9,41% hasta 2031.

¿Qué área de aplicación tiene actualmente la mayor participación?

La Ingeniería de Tejidos y Medicina Regenerativa mantiene una participación del 28,12% en 2025, respaldada por amplias indicaciones clínicas en atención a quemaduras, preservación articular y procedimientos vasculares.

¿Qué región contribuye más a los ingresos en la actualidad?

América del Norte representa el 43,85% de la participación en 2025 debido a los sólidos clústeres de fabricación, la financiación y el reembolso para las terapias aprobadas.

¿Cuáles son los principales impulsores que configuran la adopción a corto plazo?

Los impulsores clave incluyen la creciente demanda de soluciones regenerativas, la prevalencia de enfermedades crónicas y degenerativas, los avances en nanomateriales y el crecimiento de las aplicaciones ortopédicas, cardiovasculares y dentales.

¿Cuál es la mayor barrera para una adopción más amplia de los biomiméticos?

El mayor obstáculo es el costo, ya que los dispositivos biomiméticos de alta gama tienen precios muy superiores a las opciones convencionales y se enfrentan a estrictos requisitos regulatorios y de evidencia para su cobertura.

Última actualización de la página el: