Tamaño y Participación del Mercado de Cemento Óseo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

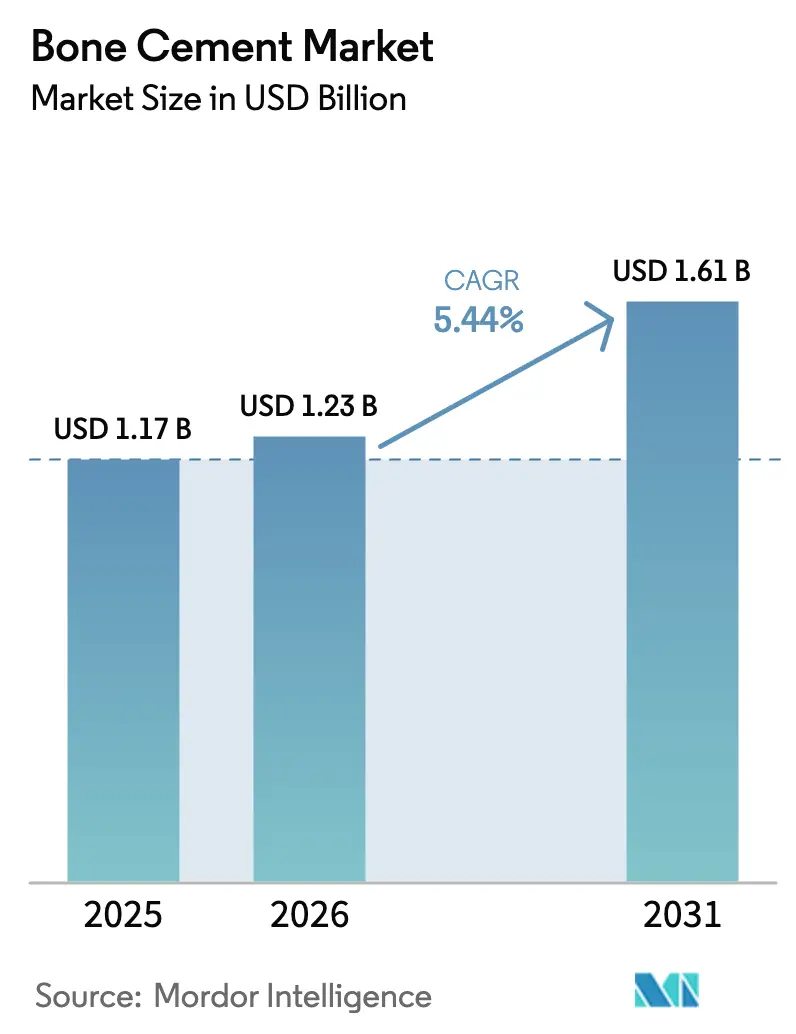

| Tamaño del Mercado (2026) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

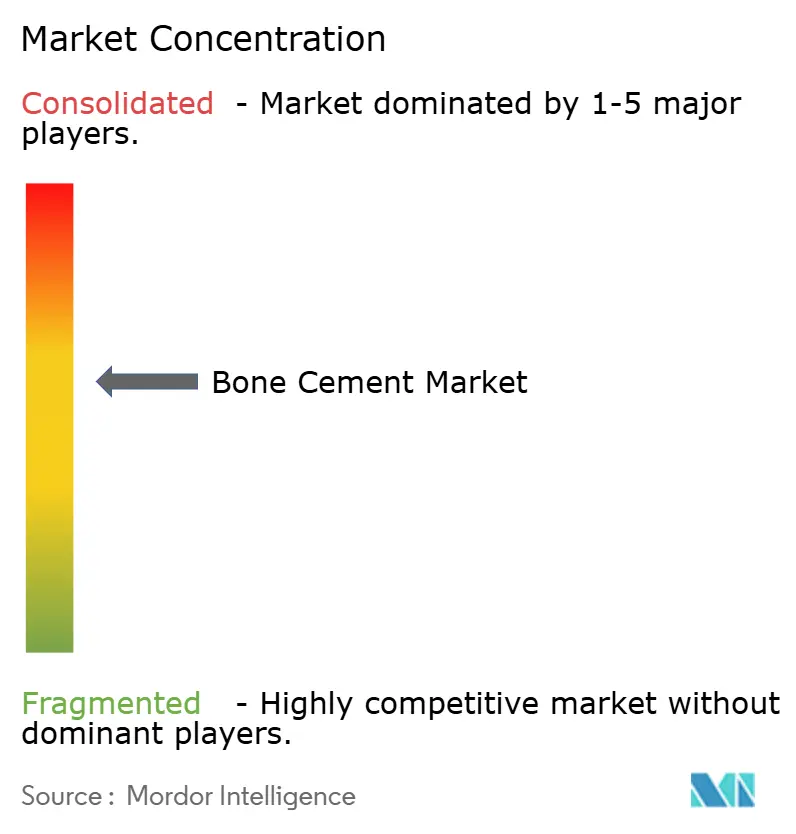

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento Óseo por Mordor Intelligence

El tamaño del mercado de cemento óseo en 2026 se estima en USD 1,23 mil millones, creciendo desde el valor de 2025 de USD 1,17 mil millones con proyecciones para 2031 que muestran USD 1,61 mil millones, creciendo a una CAGR del 5,44% durante 2026-2031. El sólido crecimiento de procedimientos entre adultos mayores, la rápida adopción de cirugías de columna mínimamente invasivas y los constantes avances en formulaciones cargadas con antibióticos sostienen colectivamente la demanda. América del Norte continúa liderando los ingresos, aunque Asia-Pacífico registra la expansión más rápida impulsada por una cobertura de seguro médico más amplia, una mayor incidencia de osteoporosis y una acelerada construcción de hospitales. La innovación en productos se centra en mezclas de polimetilmetacrilato (PMMA) de alta viscosidad que reducen las fugas, mientras que las alternativas de fosfato de calcio ganan atención por su bioactividad y menores perfiles exotérmicos. La intensidad competitiva se mantiene moderada, ya que los operadores establecidos se apoyan en evidencia clínica y relaciones con cirujanos para defender su participación frente a los implantes sin cemento y los cementos bioactivos emergentes. Las oportunidades de crecimiento también provienen de los sistemas de inyección guiados por IA que reducen las tasas de complicaciones y los espaciadores personalizados para cada paciente impresos en 3D que personalizan la fijación.

Conclusiones Clave del Informe

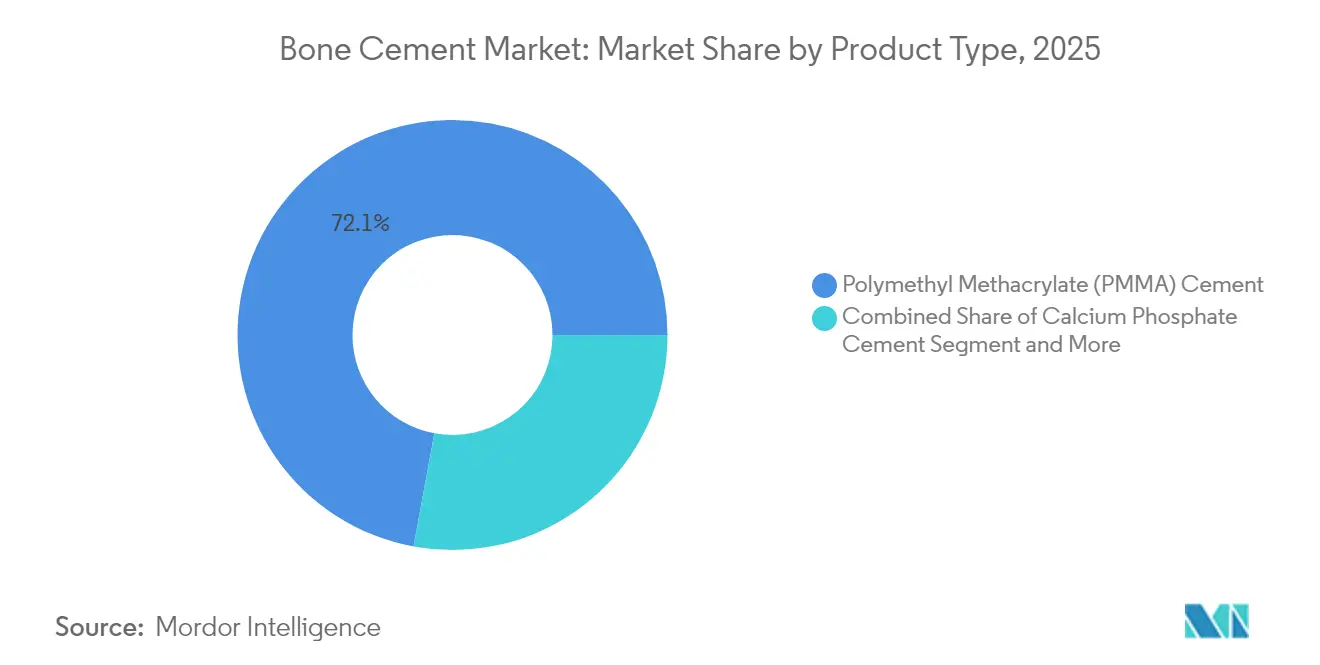

- Por tipo de producto, el Cemento de Polimetilmetacrilato (PMMA) mantuvo el 72,10% de la participación del mercado de cemento óseo en 2025, mientras que se prevé que el cemento de fosfato de calcio registre la CAGR más rápida del 6,63% hasta 2031.

- Por viscosidad, el cemento de viscosidad media captó el 44,65% de los ingresos de 2025, mientras que se proyecta que los grados de alta viscosidad avancen a una CAGR del 6,88% hasta 2031.

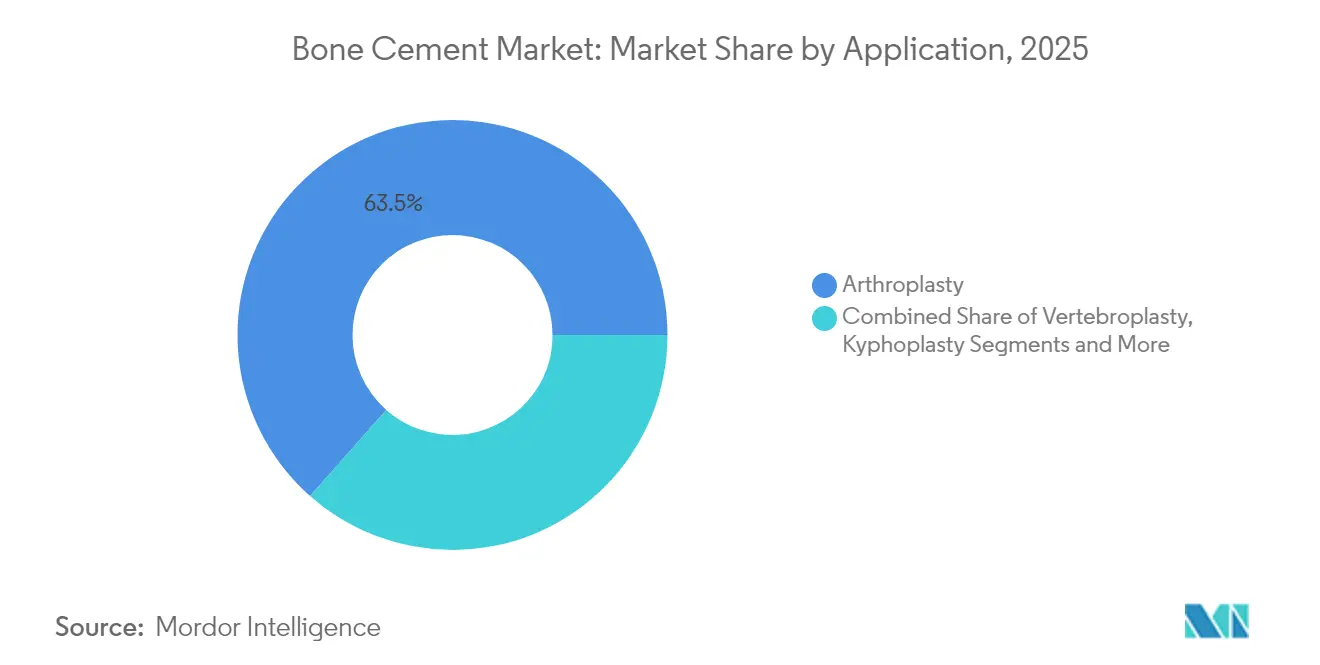

- Por aplicación, la artroplastia representó el 63,48% del tamaño del mercado de cemento óseo en 2025, mientras que la cifoplastia está encaminada a registrar la CAGR más alta del 6,52% durante el período de previsión.

- Por usuario final, los hospitales representaron el 52,10% de la demanda de 2025, mientras que los centros quirúrgicos ambulatorios están preparados para una CAGR del 7,02% hasta 2031.

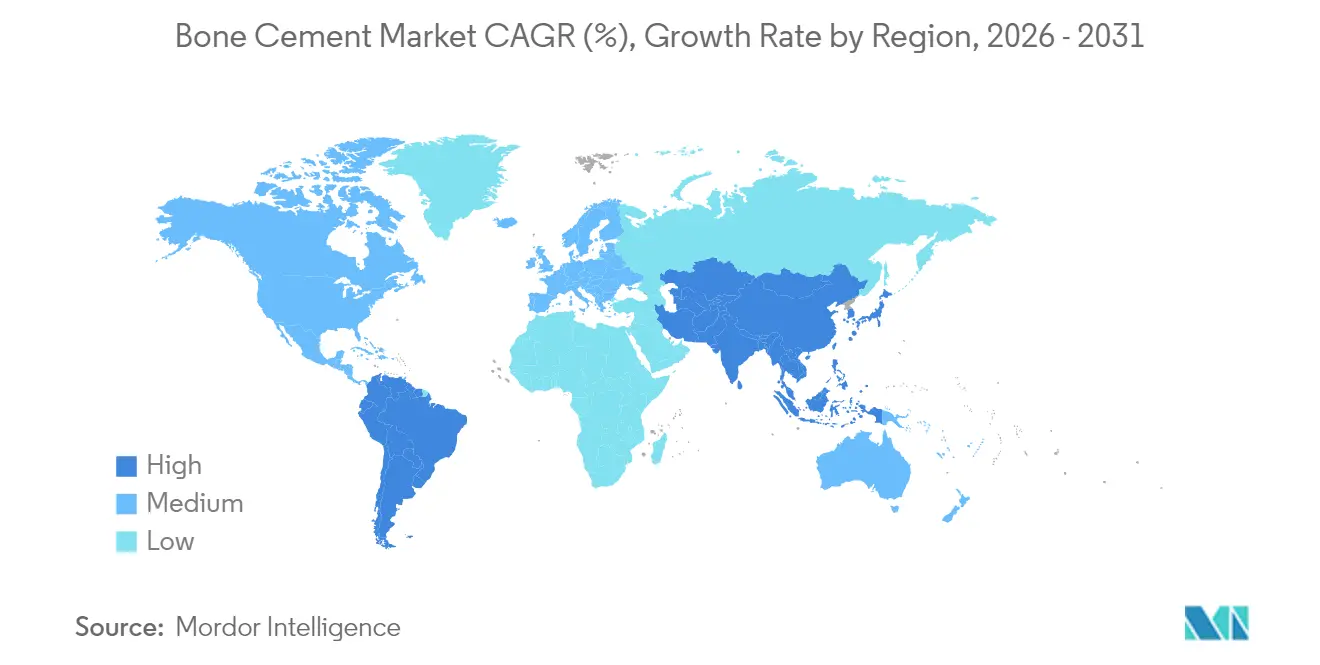

- Por geografía, América del Norte concentró el 41,05% de los ingresos de 2025, y se proyecta que Asia-Pacífico se expanda a una CAGR del 6,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cemento Óseo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Pronunciado de los Volúmenes de Artroplastia Relacionados con el Envejecimiento | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Traumatismos Deportivos y de Tráfico Vial que Impulsan las Cirugías de Revisión | +1.2% | América del Norte y APAC como núcleo, con extensión a Europa | Mediano plazo (2-4 años) |

| Auge del Cemento Cargado con Antibióticos para Reducir las Infecciones Postoperatorias | +1.0% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión del Reemplazo Articular Ambulatorio en Centros Quirúrgicos Ambulatorios | +0.8% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Sistemas de Inyección Guiados por IA que Reducen las Fugas de Cemento | +0.6% | América del Norte y UE, mercados APAC selectivos | Largo plazo (≥ 4 años) |

| Espaciadores Personalizados por Paciente Impresos en 3D que Permiten Mezclas a Medida | +0.4% | América del Norte y UE, penetración limitada en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Pronunciado de los Volúmenes de Artroplastia Relacionados con el Envejecimiento

Las poblaciones de 65 años o más están creciendo más rápido que cualquier otro grupo demográfico y buscan cada vez más cirugías que restauren la movilidad en lugar de vivir con discapacidad. El aumento refleja nuevos protocolos de anestesia, implantes más duraderos y modelos de pago basado en valor que favorecen la intervención temprana. Los volúmenes sostenidos de procedimientos se traducen directamente en una demanda recurrente de cemento, especialmente en huesos de personas mayores con menor densidad que se benefician de la fijación inmediata del PMMA. Una mayor esperanza de vida también aumenta el conjunto de casos de revisión, amplificando aún más el consumo de cemento. En conjunto, estos cambios demográficos y clínicos añaden aproximadamente 1,8 puntos porcentuales a la CAGR pronosticada.

Traumatismos Deportivos y de Tráfico Vial que Impulsan las Cirugías de Revisión

Una mayor participación en deportes recreativos y la congestión urbana elevan las tasas de lesiones de alta energía, impulsando la ortopedia de revisión. Estados Unidos reportó más de 7 millones de lesiones ortopédicas y 1,1 millones de cirugías de emergencia en un solo año, con traumatismos complejos que requieren mayores volúmenes de cemento para el relleno de defectos óseos.[1]Fuente: Molly P. Jarman et al., "La Carga Nacional de Lesiones Ortopédicas", Journal of Surgical Research, ecommons.aku.edu Las fracturas de alto grado suelen implicar fijación escalonada y cemento de aumento, multiplicando el consumo unitario por paciente. Las economías emergentes replican esta tendencia a medida que crece la propiedad de motocicletas y la aplicación de normas de seguridad vial se rezaga. El efecto agregado eleva el crecimiento del mercado de cemento óseo en un estimado de 1,2 puntos porcentuales hasta mediados de la década.

Auge del Cemento Cargado con Antibióticos para Reducir las Infecciones Postoperatorias

La creciente amenaza de infecciones articulares protésicas ha catalizado la adopción generalizada del cemento óseo cargado con antibióticos como medida profiláctica. El PMMA cargado con antibióticos ha reducido las tasas de infección articular protésica del 5% a menos del 1% en tres décadas.[2]Fuente: Tom A. G. van Vugt et al., "Perlas y Espaciadores de PMMA Cargados con Antibióticos", Frontiers in Microbiology, frontiersin.org Los hospitales ahora tratan las formulaciones ricas en antibióticos como estándar de atención para pacientes de alto riesgo, y las mezclas más recientes que incorporan antifúngicos preservan la resistencia mecánica al tiempo que actúan contra infecciones fúngicas raras pero letales. Una mayor aceptación de reembolso, especialmente en Europa, acelera la adopción clínica. El impulsor contribuye con un aumento neto de 1 punto porcentual a la CAGR al ampliar la base general de pacientes elegibles. El éxito clínico de estas formulaciones está impulsando una mayor aceptación y aprobaciones regulatorias en múltiples mercados.

Expansión del Reemplazo Articular Ambulatorio en Centros Quirúrgicos Ambulatorios

El cambio estructural hacia procedimientos ambulatorios de reemplazo articular representa una transformación fundamental en los modelos de prestación de atención ortopédica. Los reemplazos de cadera y rodilla en el mismo día son una práctica habitual en los centros quirúrgicos ambulatorios, ofreciendo ahorros de costos del 40-60% con resultados comparables. Las medidas políticas que reclasifican los procedimientos tradicionales «solo para pacientes hospitalizados» impulsan la migración de volumen, aumentando la demanda de cementos de fraguado rápido o de alta viscosidad que acortan el tiempo de rotación. A medida que los paquetes de pagadores recompensan cada vez más los menores costos del lugar de atención, las ventas de cemento en centros quirúrgicos ambulatorios están destinadas a superar la expansión general del mercado, añadiendo 0,8 puntos porcentuales a la CAGR.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de Aprobación Estrictos de la FDA y el MDR | -1.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alta Polimerización Exotérmica que Causa Riesgo de Necrosis Térmica | -0.8% | Global, con mayor escrutinio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente Preferencia por Implantes sin Cemento en Pacientes Jóvenes | -1.4% | América del Norte y UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Preocupaciones por la Eliminación Ambiental de Residuos de PMMA | -0.6% | UE y mercados APAC desarrollados, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Aprobación Estrictos de la FDA y el MDR

La complejidad regulatoria en torno a las modificaciones del cemento óseo y las nuevas formulaciones está creando barreras significativas para la innovación y la entrada al mercado. Las vías especiales 510(k) aún requieren datos exhaustivos de pruebas de laboratorio, y el MDR europeo exige más evidencia clínica, retrasando los lanzamientos hasta 18 meses y añadiendo costos previos a la comercialización significativos. Estos obstáculos regulatorios afectan de manera desproporcionada a las empresas más pequeñas y a las startups innovadoras que carecen de recursos para navegar por procesos de aprobación complejos, lo que podría frenar la competencia y el avance tecnológico en el sector del cemento óseo. El efecto neto frena la expansión del mercado de cemento óseo en 1,2 puntos porcentuales durante el mediano plazo.

Alta Polimerización Exotérmica que Causa Riesgo de Necrosis Térmica

La química fundamental de la polimerización del PMMA presenta un desafío de seguridad inherente que continúa limitando su adopción en ciertas aplicaciones clínicas. La polimerización del PMMA puede superar los 70 °C, comprometiendo la salud del tejido periprostético.[3]Fuente: Gergo Tamas Szoradi et al., "Necrosis Térmica en la Interfaz Cemento-Hueso", Applied Sciences, mdpi.com Las nuevas técnicas de enfriamiento y los monómeros alternativos son prometedores, pero siguen siendo de nicho. Tales preocupaciones de seguridad reducen el entusiasmo del cirujano, particularmente en los canales espinales cercanos a estructuras neurales, recortando la CAGR en 0,8 puntos porcentuales a corto plazo. El riesgo de necrosis térmica genera preocupaciones de responsabilidad para los proveedores de atención médica y promueve la preferencia por métodos alternativos de fijación en ubicaciones anatómicas sensibles a la temperatura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del PMMA Enfrenta Desafíos Bioactivos

El PMMA mantuvo una participación dominante del 72,10% del mercado de cemento óseo en 2025, respaldado por datos de supervivencia a largo plazo y la familiaridad de los cirujanos. La fiabilidad del segmento mantiene a los departamentos de compras alineados con los proveedores establecidos, anclando los formularios hospitalarios. Innovaciones recientes, como el dopaje con nanocarburo de tantalio, mejoran la radiopacidad sin comprometer la biomecánica. Sin embargo, se proyecta que el cemento de fosfato de calcio registre una CAGR del 6,63%, ya que los oncólogos ortopédicos y los cirujanos de traumatología adoptan su química osteoconductora para acelerar la integración ósea. Los cementos de polialcenoato de vidrio encuentran cabida en las reparaciones dentales y craneofaciales donde la liberación de fluoruro es beneficiosa, mientras que las mezclas de sulfato de calcio satisfacen las necesidades de nicho en el manejo de infecciones mediante la reabsorbibilidad.

Las revisiones de reembolso que recompensan una consolidación más rápida y menos reoperaciones favorecen las alternativas bioactivas. Sin embargo, las economías de escala, las cadenas de suministro maduras y las condiciones de almacenamiento más sencillas preservan el liderazgo del PMMA en el mercado de cemento óseo. La I+D continua dentro de la química convencional —como las variantes de bajo monómero y alta viscosidad— tiene como objetivo extender el ciclo de vida del PMMA. La industria del cemento óseo percibe, no obstante, la diversificación de productos como inevitable, con marcas de primera entrada posicionando portafolios duales que combinan los flujos de caja del PMMA con biomateriales de próxima generación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Viscosidad: La Alta Viscosidad Gana Impulso a Través de su Perfil de Seguridad

El cemento de viscosidad media captó el 44,65% de los ingresos en 2025, funcionando como el caballo de batalla para la artroplastia de cadera y rodilla. Se prevé que los grados de alta viscosidad se expandan a una CAGR del 6,88%, con evidencia de que las tasas de fuga caen del 37,5% al 15% en la vertebroplastia. Los cirujanos valoran su manejo similar a la masa y las menores presiones de inyección, lo que aumenta la confianza operativa en los casos de columna. Las mezclas de baja viscosidad aún se prefieren para la infiltración profunda del hueso esponjoso, aunque su uso decreciente refleja una mayor aversión al riesgo.

Las campañas de educación del mercado destacan la retención de la resistencia mecánica incluso después de extensiones del tiempo de trabajo basadas en refrigeración. Al mismo tiempo, las fórmulas de fraguado rápido reducen el tiempo de quirófano entre tres y cinco minutos sin sacrificar la resistencia a la compresión. En conjunto, las innovaciones específicas de viscosidad amplían los recursos del cirujano, haciendo que el mercado de cemento óseo sea más segmentado y adaptado a los matices del procedimiento.

Por Aplicación: El Liderazgo de la Artroplastia es Desafiado por el Crecimiento Espinal

Los procedimientos de artroplastia consumieron el 63,48% de los volúmenes de 2025, respaldados por la creciente aceptación de los reemplazos de hombro, codo y tobillo además de cadera y rodilla. La base de ingresos del segmento mantiene anclado el mercado de cemento óseo en la ortopedia de grandes articulaciones. No obstante, se proyecta que la cifoplastia registre la CAGR más rápida del 6,52%, ya que las fracturas por compresión vertebral aumentan con el envejecimiento demográfico. La vertebroplastia sigue siendo relevante para la estabilización aguda, aunque los estudios de optimización del volumen de cemento ahora limitan la infusión al 40,5% de la capacidad del cuerpo vertebral para evitar fracturas adyacentes.

Los cementos biocompuestos emergentes que combinan fosfato tricálcico y quitosano favorecen una mejor osteointegración a menores temperaturas de curado, abriendo puertas a cohortes más jóvenes e indicaciones de traumatología. A medida que se acumula la evidencia clínica, los hospitales pueden recalibrar los protocolos hacia los segmentos de columna y traumatología, reequilibrando sutilmente la distribución general del tamaño del mercado de cemento óseo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Expansión de los Centros Quirúrgicos Ambulatorios Remodela los Modelos de Prestación de Atención

Los hospitales retuvieron el 52,10% de la participación de ingresos en 2025 en virtud de gestionar revisiones complejas y casos con múltiples comorbilidades que exigen atención postoperatoria intensiva. Sin embargo, los centros quirúrgicos ambulatorios están en camino de alcanzar una CAGR del 7,02%, impulsados por incentivos de pago agrupado y la preferencia del consumidor por el alta el mismo día. Las clínicas ortopédicas gestionan las aumentaciones de fracturas rutinarias, funcionando como canales de derivación a los centros quirúrgicos ambulatorios para los pacientes elegibles, mientras que los centros especializados de columna impulsan la adopción tecnológica, incluidos los inyectores guiados por IA.

Para los proveedores de cemento, la estrategia de canal ahora se bifurca: envases a granel de precio asequible para hospitales y envases de fraguado rápido premium para centros quirúrgicos ambulatorios de alto rendimiento. Los programas de capacitación enfatizan una mezcla eficiente y la reducción de vapores para cumplir con los estrictos estándares de ventilación ambulatoria. Dicha personalización diferencia aún más las ofertas dentro del mercado de cemento óseo.

Análisis Geográfico

América del Norte generó el 41,05% de los ingresos de 2025, con una alta densidad de procedimientos, un reembolso favorable y la adopción temprana de mezclas ricas en antibióticos que anclan las ventas. Las principales redes integradas de prestación de servicios de salud suscriben contratos plurianuales con proveedores establecidos, lo que estabiliza la demanda base incluso cuando los implantes sin cemento van ganando terreno en el segmento de pacientes más jóvenes. Numerosas iniciativas estatales y federales dirigidas a protocolos postoperatorios que reducen el uso de opioides también impulsan un mayor volumen de cirugías electivas, reforzando los volúmenes de cemento.

Europa sigue siendo el segundo grupo más grande, caracterizado por el estricto cumplimiento del MDR que lleva a los proveedores a proporcionar más evidencia del mundo real. Alemania, Francia y el Reino Unido representan colectivamente más de la mitad del consumo regional, pero los mercados de Europa del Este ahora registran un crecimiento de valor de dos dígitos a medida que las cadenas de hospitales privados modernizan las unidades ortopédicas. Las alianzas de adquisición de toda la UE evalúan cada vez más el costo del ciclo de vida, lo que refuerza el cambio hacia variantes cargadas con antibióticos y de alta viscosidad que prometen menores tasas de revisión.

Asia-Pacífico ostenta la perspectiva de CAGR más rápida del 6,95%, ya que China, Japón e India amplían drásticamente la capacidad de reemplazo articular. La expansión del seguro gubernamental, la creciente prevalencia de osteoporosis y los corredores de turismo médico en Tailandia y Malasia sustentan los vientos de cola plurianuales. El aumento del volumen quirúrgico de la región va cerrando gradualmente la brecha del tamaño del mercado de cemento óseo con los homólogos occidentales, al tiempo que atrae a actores locales centrados en mezclas de PMMA sensibles al costo pero clínicamente validadas. En conjunto, estas dinámicas mantienen al mercado de cemento óseo en una trayectoria de crecimiento geográficamente diversificada.

Panorama Competitivo

El mercado de cemento óseo presenta una consolidación moderada, con cinco marcas globales que controlan la mayor parte de las ventas, aunque enfrentan innovadores de nicho en los segmentos bioactivos y de alta viscosidad. Los líderes aprovechan la educación del cirujano, los acuerdos de instrumentos agrupados y los portafolios de cemento con antibióticos para mantener los formularios. Zimmer Biomet, por ejemplo, introdujo el fémur Persona SoluTion PPS para pacientes sensibles a los metales, la última señal de una estrategia dual que apuesta simultáneamente por el cemento y los implantes sin cemento.

Los competidores regionales explotan la manufactura de bajo costo para atender a los hospitales sensibles al precio, especialmente en las ciudades secundarias de Asia-Pacífico. Algunos combinan polvos de PMMA con líquidos monómeros compuestos localmente para evitar aranceles de importación, aunque los grandes operadores globales responden con sistemas de mezcla llave en mano que reducen la preparación en quirófano a menos de dos minutos. Los especialistas enfocados en antibióticos fragmentan aún más el panorama, comercializando mezclas de gentamicina o vancomicina para cohortes propensas a infecciones.

Las startups de inyectores mejorados con IA se asocian con fabricantes de equipos de radiología para integrar los parámetros de cemento en las consolas de navegación de columna. Si bien aún representan menos del 1% de los ingresos, tales alianzas señalan una migración de valor del material a la tecnología de administración dentro del mercado de cemento óseo. En respuesta, los operadores establecidos aumentan los gastos en I+D o realizan adquisiciones selectivas, reflejando patrones más amplios de convergencia en tecnología médica.

Líderes de la Industria del Cemento Óseo

Stryker

Johnson & Johnson (Depuy Synthes)

Zimmer Biomet

Smith & Nephew

Exactech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Un análisis del registro de Cataluña confirmó menores tasas de revisión de rodilla cuando se usaron cementos antibióticos PALACOS, reforzando el posicionamiento clínico de Heraeus Medical.

- Marzo de 2025: Zimmer Biomet lanzó los cementos antibióticos Tekcem 1G y Tekcem 3G en India para la fijación de artroplastia primaria y de revisión.

- Abril de 2024: Los casos documentados de artroplastia a nivel mundial con cemento PALACOS superaron los 40 millones, marcando seis décadas de disponibilidad comercial.

Alcance del Informe Global del Mercado de Cemento Óseo

Según el alcance del informe, el cemento óseo es un tipo de adhesivo utilizado en la reparación quirúrgica de huesos, la reparación y preservación de artefactos óseos y la implantación de prótesis ortopédicas o dentales. El cemento óseo no tiene propiedades adhesivas inherentes, sino que depende de un estrecho enlace mecánico entre la superficie ósea irregular y la prótesis. El Mercado de Cemento Óseo está segmentado por Producto (Cemento de PMMA, Cemento de Polialcenoato de Vidrio y Cemento de Fosfato de Calcio), Aplicación (Artroplastia (Artroplastia Total de Cadera, Artroplastia Total de Rodilla, Artroplastia Total de Hombro) y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Cemento de Polimetilmetacrilato (PMMA) |

| Cemento de Fosfato de Calcio |

| Cemento de Polialcenoato de Vidrio |

| Cemento de Sulfato de Calcio |

| Baja Viscosidad |

| Viscosidad Media |

| Alta Viscosidad |

| Artroplastia | Artroplastia Total de Rodilla |

| Artroplastia Total de Cadera | |

| Artroplastia Total de Hombro | |

| Vertebroplastia | |

| Cifoplastia | |

| Reparación de Traumatismos y Fracturas | |

| Otros |

| Hospitales |

| Clínicas Ortopédicas |

| Centros Quirúrgicos Ambulatorios |

| Centros Especializados de Columna |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cemento de Polimetilmetacrilato (PMMA) | |

| Cemento de Fosfato de Calcio | ||

| Cemento de Polialcenoato de Vidrio | ||

| Cemento de Sulfato de Calcio | ||

| Por Viscosidad | Baja Viscosidad | |

| Viscosidad Media | ||

| Alta Viscosidad | ||

| Por Aplicación | Artroplastia | Artroplastia Total de Rodilla |

| Artroplastia Total de Cadera | ||

| Artroplastia Total de Hombro | ||

| Vertebroplastia | ||

| Cifoplastia | ||

| Reparación de Traumatismos y Fracturas | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Ortopédicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Centros Especializados de Columna | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cemento óseo?

El tamaño del mercado de cemento óseo alcanzó USD 1,23 mil millones en 2026 y se proyecta que alcance USD 1,61 mil millones en 2031.

¿Qué tipo de producto domina el mercado de cemento óseo?

El cemento de PMMA lideró en 2025 con una participación del 72,10%, lo que refleja la confianza clínica consolidada y la amplia distribución.

¿Por qué los cementos de alta viscosidad están creciendo rápidamente?

Las formulaciones de alta viscosidad reducen las tasas de fuga al 15%, mejorando la seguridad en los procedimientos de columna e impulsando una CAGR pronosticada del 6,88%.

¿Qué región se está expandiendo más rápido?

Se espera que Asia-Pacífico crezca a una CAGR del 6,95% hasta 2031, respaldada por el auge de los volúmenes de procedimientos y el creciente acceso a la atención médica.

¿Cómo afecta el cambio hacia los centros quirúrgicos ambulatorios a la demanda?

Los centros quirúrgicos ambulatorios prefieren cementos de fraguado rápido y alta viscosidad que permiten el alta el mismo día, respaldando una CAGR del 7,02% en este canal.

¿Qué restricción clave podría limitar la adopción del cemento óseo?

La creciente preferencia por los implantes sin cemento entre los pacientes más jóvenes puede reducir el mercado dirigible a largo plazo.

Última actualización de la página el: