Tamaño y Participación del Mercado Global de Reparación de Tejidos Blandos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

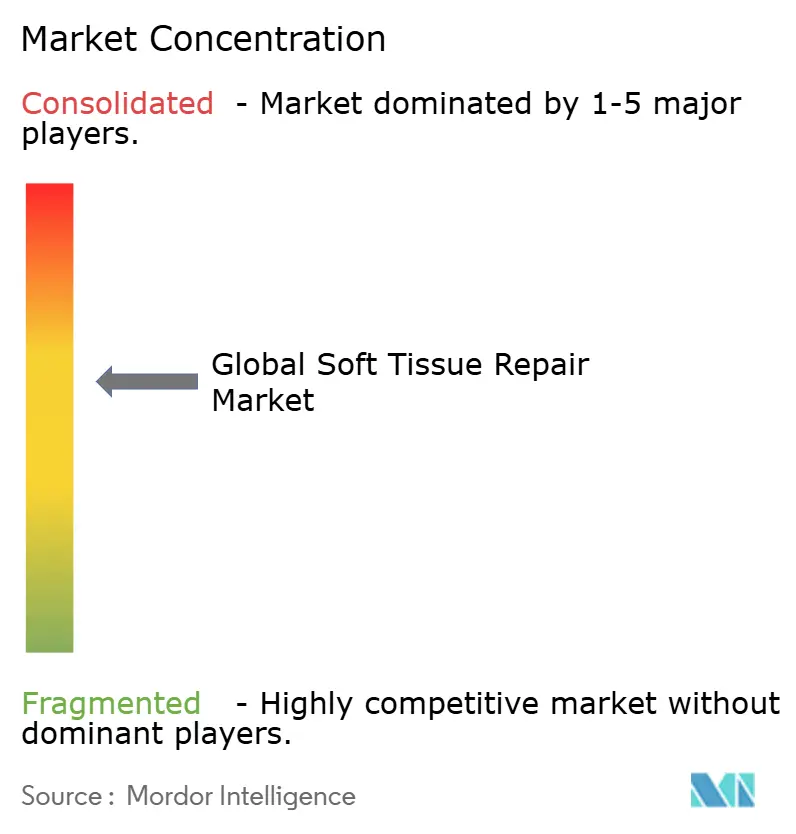

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Reparación de Tejidos Blandos por Mordor Intelligence

El tamaño del mercado global de reparación de tejidos blandos fue valorado en USD 15,51 mil millones en 2025 y se estima que crecerá desde USD 16,23 mil millones en 2026 hasta alcanzar USD 20,33 mil millones en 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031). La demanda está respaldada por el envejecimiento demográfico, un aumento constante de las lesiones deportivas y el acelerado desplazamiento de los procedimientos hacia los centros quirúrgicos ambulatorios (CQA). La rápida innovación de productos —que abarca mallas bioingeniadas, andamios impresos en 3D y sistemas de fijación sin suturas— continúa renovando el panorama competitivo. El intensificado escrutinio regulatorio de las mallas sintéticas convencionales está orientando a los cirujanos hacia alternativas biológicas e híbridas que prometen una mejor biocompatibilidad. Al mismo tiempo, las políticas de contención de costos de los pagadores están amplificando la necesidad de dispositivos optimizados para entornos ambulatorios sin sacrificar los resultados clínicos.

Conclusiones Clave del Informe

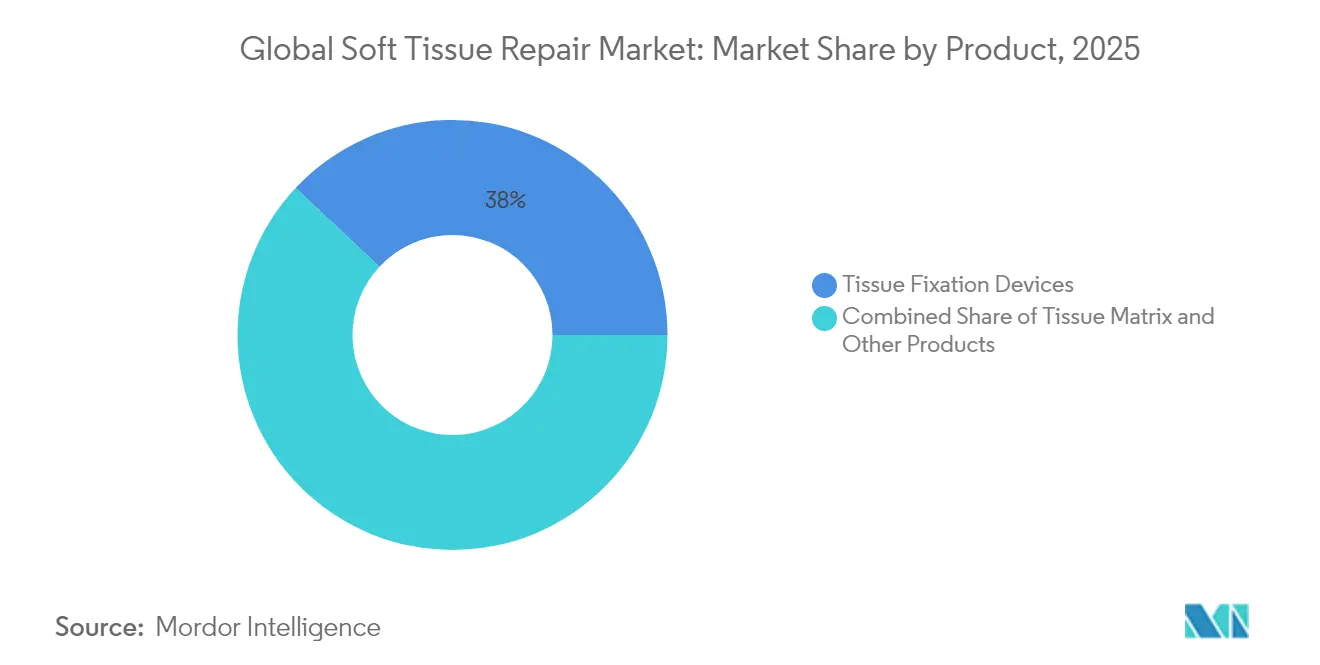

- Por producto, los dispositivos de fijación de tejidos lideraron con una participación del 38,02% en los ingresos del mercado de reparación de tejidos blandos en 2025; se prevé que las matrices de tejidos se expandan a una CAGR del 5,15% hasta 2031.

- Por aplicación, la reparación de hernias representó el 28,05% de la participación del mercado de reparación de tejidos blandos en 2025, mientras que se proyecta que ortopedia y medicina deportiva crezca a una CAGR del 5,55% entre 2026 y 2031.

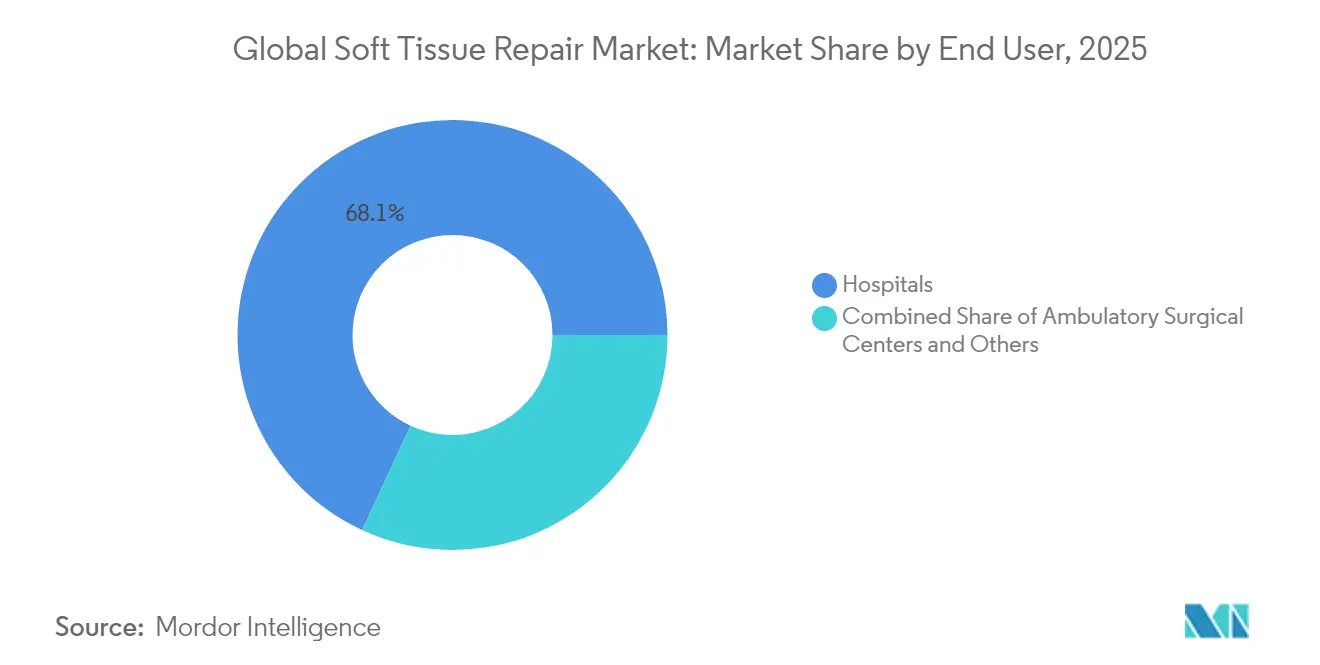

- Por usuario final, los hospitales retuvieron el 68,10% del mercado de reparación de tejidos blandos en 2025; se espera que los CQA registren el crecimiento más rápido con una CAGR del 5,65% durante el período de pronóstico.

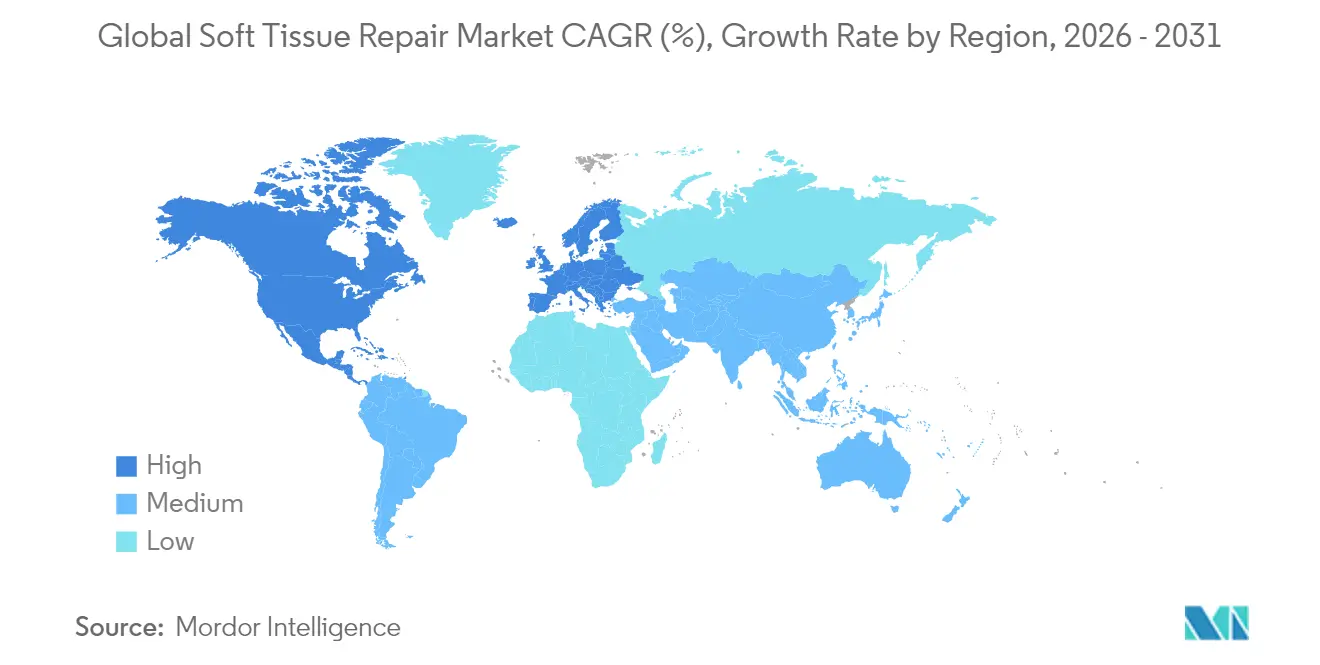

- Por geografía, América del Norte concentró el 42,55% del mercado de reparación de tejidos blandos en 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 5,90% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reparación de Tejidos Blandos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de lesiones relacionadas con el deporte | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de casos de traumatismos y accidentes de tráfico | +0.6% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Crecimiento de la población geriátrica | +1.2% | Global, amplificado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Avances tecnológicos en mallas bioingeniadas y dispositivos de fijación | +0.9% | América del Norte y Europa; adopción extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Expansión de CQA ambulatorios | +1.1% | América del Norte, extendiéndose hacia Europa | Corto plazo (≤ 2 años) |

| Andamios personalizados impresos en 3D para pacientes específicos | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Lesiones Relacionadas con el Deporte

Un aumento constante en la participación atlética en todos los grupos de edad mantiene el mercado de reparación de tejidos blandos en una trayectoria de crecimiento. La incidencia de lesiones de isquiotibiales tratadas quirúrgicamente se triplicó en Suecia entre 2001 y 2023. Tendencias similares aparecen en los traumatismos de las extremidades superiores, donde los casos de lesiones en la mano aumentaron un 2% anual entre 2007 y 2022. Los atletas recreativos de mayor edad suelen presentar una calidad tisular disminuida, lo que impulsa la demanda de injertos biológicos avanzados y sistemas de fijación de carga compartida que acortan los plazos de rehabilitación. Los fabricantes de dispositivos capaces de documentar una recuperación funcional más rápida en esta cohorte obtienen una clara ventaja competitiva.

Aumento de Casos de Traumatismos y Accidentes de Tráfico

Los accidentes de tráfico siguen siendo una importante carga de salud mundial, especialmente en las economías emergentes. Las lesiones complejas de extremidades suelen afectar múltiples capas de tejidos blandos, lo que lleva a los cirujanos a preferir plataformas de reparación integradas que combinan funciones de fijación, andamio y hemostasia. Las disparidades regionales en los patrones de traumatismos obligan a los fabricantes a adaptar los modelos de formación e inventario a las necesidades locales. A medida que los gobiernos de Asia y América Latina implementan mejoras en los sistemas de atención al trauma, se espera que los volúmenes de procedimientos impulsen aún más el mercado de reparación de tejidos blandos.

Crecimiento de la Población Geriátrica

Se proyecta que casi la mitad de las mujeres posmenopáusicas sufrirán trastornos musculoesqueléticos para 2045. La prevalencia de hernias asociada a la edad también está en aumento, con 6,75 millones de casos adultos existentes contabilizados en 2021. Los pacientes de mayor edad presentan una cicatrización más lenta y un mayor riesgo de recurrencia, lo que aumenta el interés en implantes a base de colágeno y bioindutivos que favorecen la regeneración tisular. Los proveedores con datos clínicos a largo plazo en cohortes geriátricas están bien posicionados para capturar cuota de mercado.

Avances Tecnológicos en Mallas Bioingeniadas y Dispositivos de Fijación

Los recubrimientos de hidrogel de matriz extracelular (MEC) reducen significativamente la inflamación crónica alrededor de la malla de polipropileno. Los polímeros activados por luz eliminan las suturas en la reparación de nervios periféricos, lo que subraya un impulso más amplio hacia técnicas menos invasivas y que ahorran tiempo. Las mejoras continuas de los productos ayudan a los fabricantes a afrontar el doble desafío de las restricciones de costos de los CQA y las métricas de rendimiento hospitalario, fortaleciendo el mercado global de reparación de tejidos blandos.

Expansión de CQA Ambulatorios que Impulsa los Volúmenes de Procedimientos

Los CQA realizaron el 72% de todas las cirugías en Estados Unidos en 2024 y están en camino de lograr un crecimiento del 21% en volumen para 2034 [1]Mukerji S., "Alto Crecimiento en el Volumen de CQA," ascfocus.org . Los protocolos de alta el mismo día obligan a los fabricantes de dispositivos a demostrar tiempos de configuración y operación más cortos. Las empresas capaces de combinar implantes con instrumentos desechables diseñados para los CQA pueden aumentar sus flujos de ingresos incluso cuando los precios por unidad enfrentan presión a la baja.

Andamios Impresos en 3D Personalizados para Pacientes Específicos

La fabricación aditiva genera ahora parches y conductos anatómicamente adaptados que se ajustan a defectos complejos con un recorte mínimo. Los primeros estudios sobre injertos de inspiración coralina muestran una integración completa en 6-12 meses, en comparación con plazos más largos para los aloinjertos convencionales. A medida que el acceso a las impresoras se amplía más allá de los centros académicos, se espera que los constructos personalizados para pacientes formen un segmento de ingresos significativo dentro del mercado de reparación de tejidos blandos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de procedimientos y dispositivos | -0.9% | Global, mayor impacto en economías emergentes | Mediano plazo (2-4 años) |

| Litigios por infecciones y regulaciones estrictas sobre mallas | -1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Resistencia al reembolso de nuevas mallas biológicas | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Formación quirúrgica limitada en mercados emergentes | -0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos y Dispositivos

Las matrices biológicas de primera calidad pueden costar varias veces más que la malla de polipropileno estándar. Los pagadores en Estados Unidos ahora limitan el número de aplicaciones para ciertos sustitutos cutáneos y exigen evidencia comparativa de superioridad [2]Centros de Servicios de Medicare y Medicaid, "Cobertura Local de Determinación de Injertos de Sustitutos Cutáneos," cms.gov. Un escrutinio similar por parte de los aseguradores privados ha catalogado muchos injertos novedosos como experimentales. Sin datos de resultados sostenidos, la adopción en entornos sensibles a los costos se estanca, ralentizando el ritmo al que el mercado de reparación de tejidos blandos se convierte a materiales más nuevos.

Litigios por Infecciones y Regulaciones Estrictas sobre Mallas

Los litigios relacionados con mallas han superado los USD 1 mil millones en acuerdos para un solo fabricante. La reclasificación de la malla transvaginal por parte de la FDA a Clase III elevó los requisitos de aprobación previa a la comercialización, y sus revisiones continuas de mallas para hernias pesan sobre la confianza de los cirujanos. La aversión al riesgo resultante puede frenar las implantaciones por primera vez y reducir la demanda de reemplazo.

Resistencia al Reembolso de Nuevas Mallas Biológicas

Los aseguradores en Estados Unidos etiquetan cada vez más las matrices dérmicas de alto precio como experimentales cuando los datos aleatorizados son escasos. Las agencias europeas exhiben una cautela similar, instando a una contratación basada en el valor. Estas medidas obligan a los proveedores a emprender ensayos más largos y costosos, moderando la expansión de ingresos a corto plazo dentro del mercado de reparación de tejidos blandos.

Formación Quirúrgica Limitada en Mercados Emergentes

En Asia-Pacífico y América Latina, los déficits en formación laparoscópica y artroscópica avanzada ralentizan la adopción de implantes de próxima generación. Los esfuerzos gubernamentales para hacer cumplir los códigos de comercialización y las leyes de dispositivos, si bien mejoran la seguridad, prolongan los plazos de aprobación. Los proveedores deben invertir en programas de tutoría y evidencia local para desbloquear el potencial de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Fijación Siguen Siendo la Piedra Angular, las Matrices se Aceleran

Los dispositivos de fijación tuvieron una participación del 38,02% en el mercado de reparación de tejidos blandos en 2025, respaldados por la familiaridad de los cirujanos con los anclajes de sutura, los tornillos de interferencia y los adhesivos médicos. La autorización de la FDA para las indicaciones ampliadas de BioBrace de CONMED en 2025 añade más de 50 procedimientos ortopédicos a su etiqueta. El adhesivo líquido de TELA Bio, lanzado en 2024, ofrece una opción sin suturas para el cierre de hernias. La innovación continua asegura el flujo de ingresos de este segmento.

Se prevé que las matrices de tejidos superen a todas las demás categorías con una CAGR del 5,15%. Los híbridos de colágeno-elastina y las mallas de polipropileno recubiertas con MEC están demostrando una menor recurrencia y perfiles inflamatorios más bajos en modelos preclínicos. A medida que los pagadores se muestran más receptivos a los ahorros de costos a largo plazo derivados de menos reoperaciones, este segmento de rápido crecimiento está preparado para ampliar su participación en el tamaño del mercado de reparación de tejidos blandos.

Por Aplicación: La Reparación de Hernias Domina, Ortopedia y Medicina Deportiva se Dispara

La reparación de hernias representó el 28,05% del tamaño del mercado de reparación de tejidos blandos en 2025, impulsada por más de 1,2 millones de procedimientos anuales solo en Estados Unidos. La codificación estandarizada mantiene el reembolso predecible, sosteniendo altos volúmenes.

Se proyecta que ortopedia y medicina deportiva se expanda a una CAGR del 5,55%, la más rápida entre las aplicaciones. La autorización de la FDA para el primer implante regenerativo de menisco en 2024 abrió una nueva frontera terapéutica. Los parches bioindutivos de hombro han logrado reducciones de hasta el 86% en las tasas de re-desgarro del manguito rotador en ensayos multicéntricos. Estos éxitos están aumentando la confianza de los cirujanos y canalizando la inversión en I+D.

Por Usuario Final: Los Hospitales Mantienen el Dominio, los CQA Ganan Impulso

Los hospitales generaron el 68,10% de los ingresos de 2025 gracias a la infraestructura adecuada para casos complejos de alta complejidad. Sin embargo, la pronunciada migración hacia entornos ambulatorios está comenzando a inclinar la combinación de casos. Medicare reportó 3,4 millones de procedimientos en CQA para sus beneficiarios en 2023, lo que refleja un aumento del 5,7% interanual. Los CQA, que se benefician de costos entre un 45% y un 60% más bajos y tiempos de espera más cortos, están proyectados para crecer más rápido con una CAGR del 5,65%, convirtiéndolos en un campo de batalla crítico dentro del mercado de reparación de tejidos blandos.

Análisis Geográfico

América del Norte concentró el 42,55% del mercado de reparación de tejidos blandos en 2025 y se espera que mantenga el liderazgo hasta 2031. Una red madura de CQA ahora realiza el 72% de las cirugías en Estados Unidos, mejorando el rendimiento y conteniendo los costos. La FDA continúa autorizando dispositivos innovadores como el vaso acelular de Humacyte para la reparación de traumatismos, reforzando el ecosistema de innovación de la región.

Europa mantiene una sólida posición gracias a los sistemas de salud universales y la armonización del marcado CE. Sin embargo, las presiones fiscales están impulsando evaluaciones de tecnología sanitaria más estrictas, que ralentizan el reembolso de matrices biológicas de primera calidad. Las inversiones continuas en robótica y fabricación aditiva mantienen competitivos a los proveedores locales, sosteniendo el papel de la región en la configuración de soluciones de próxima generación para el mercado de reparación de tejidos blandos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 5,90%. La modernización regulatoria en China e India está clarificando las vías de aprobación, mientras que una población envejecida amplía el grupo de candidatos para procedimientos de hernia y manguito rotador. La adopción de implantes bioindutivos en Japón subraya el apetito de la región por tecnologías avanzadas pero clínicamente validadas.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Johnson & Johnson lidera con una participación del 13% en los ingresos a través de las carteras de Ethicon y DePuy Synthes, respaldada por considerables presupuestos de I+D. Stryker fortaleció su línea de fijación al adquirir Artelon en 2024 y cerró un acuerdo de USD 4.900 millones por Inari Medical en 2025 para entrar en el espacio de trauma vascular.

Smith+Nephew, activa en ortopedia y cuidado de heridas, lanzó 16 nuevos productos en 2024 y está aprovechando su plataforma REGENETEN para estrechar vínculos con los cirujanos de medicina deportiva.

Las carteras de innovación se concentran en tres vías: mallas biológicas o híbridas que reducen el riesgo de reoperación, andamios impresos en 3D personalizados para defectos complejos, y sistemas de fijación líquidos o activados por luz que acortan el tiempo operatorio —clave para los CQA de alta rotación. Se espera que las empresas que demuestren evidencia de una recuperación más rápida y menores tasas de complicaciones consoliden sus posiciones dentro del mercado de reparación de tejidos blandos.

Líderes de la Industria Global de Reparación de Tejidos Blandos

Arthrex, Inc.

Boston Scientific Corporation

Stryker

Medtronic

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Johnson & Johnson MedTech firmó un acuerdo exclusivo de distribución en Estados Unidos con Responsive Arthroscopy, ampliando su oferta de tejidos blandos en medicina deportiva.

- Junio de 2024: Axogen introdujo la matriz de tejidos blandos reabsorbible Avive+ para la protección de nervios periféricos.

- Febrero de 2024: Smith+Nephew presentó el implante de cartílago CARTIHEAL AGILI-C junto con REGENETEN en la reunión anual de la Academia Americana de Cirujanos Ortopédicos, fortaleciendo su franquicia deportiva.

Alcance del Informe del Mercado Global de Reparación de Tejidos Blandos

Según el alcance del informe, el procedimiento de reparación de tejidos blandos se refiere a una serie de procesos en los que los tejidos blandos se reparan mediante regeneración y reconstrucción utilizando diversos dispositivos médicos. Una lesión de tejidos blandos se caracteriza por daños en músculos, ligamentos o tendones en todo el cuerpo. Suele ocurrir durante actividades deportivas y de ejercicio, pero a veces las actividades diarias simples también pueden causar lesiones de tejidos blandos. El Mercado de Reparación de Tejidos Blandos está segmentado por Producto (Dispositivos de Fijación de Tejidos (Anclajes de Sutura, Suturas, Tornillos de Interferencia y Otros Dispositivos), Matriz de Tejidos (Malla Sintética y Malla Biológica), Aplicación (Ortopedia, Reparación Dental, Reparación de Hernias, Reconstrucción Mamaria, Reparación de Piel, Reparación de Prolapso Pélvico y Vaginal, y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Fijación de Tejidos | Anclajes de Sutura |

| Suturas y Grapas | |

| Tornillos de Interferencia | |

| Cianoacrilatos y Colas de Fibrina | |

| Matriz de Tejidos | Malla Sintética |

| Malla Biológica / Híbrida | |

| Otros Productos |

| Ortopedia y Medicina Deportiva |

| Reparación Dental |

| Reparación de Hernias |

| Reconstrucción Mamaria |

| Reparación de Piel y Quemaduras |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios (CQA) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Fijación de Tejidos | Anclajes de Sutura |

| Suturas y Grapas | ||

| Tornillos de Interferencia | ||

| Cianoacrilatos y Colas de Fibrina | ||

| Matriz de Tejidos | Malla Sintética | |

| Malla Biológica / Híbrida | ||

| Otros Productos | ||

| Por Aplicación | Ortopedia y Medicina Deportiva | |

| Reparación Dental | ||

| Reparación de Hernias | ||

| Reconstrucción Mamaria | ||

| Reparación de Piel y Quemaduras | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios (CQA) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Reparación de Tejidos Blandos?

Se espera que el tamaño del Mercado Global de Reparación de Tejidos Blandos alcance los USD 16,23 mil millones en 2026 y crezca a una CAGR del 4,62% para llegar a USD 20,33 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que las matrices de tejidos, que abarcan mallas biológicas e híbridas, crezcan a una CAGR del 5,15% hasta 2031.

¿Quiénes son los actores clave en el Mercado Global de Reparación de Tejidos Blandos?

Arthrex, Inc., Boston Scientific Corporation, Stryker, Medtronic y Baxter International Inc. son las principales empresas que operan en el Mercado Global de Reparación de Tejidos Blandos.

¿Por qué son importantes los CQA para el crecimiento del mercado?

Los CQA realizan ahora la mayoría de las cirugías en Estados Unidos y ofrecen costos más bajos y tiempos de rotación más rápidos, impulsando la adopción de dispositivos optimizados para uso ambulatorio.

¿Qué región tiene la mayor participación en el Mercado Global de Reparación de Tejidos Blandos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Reparación de Tejidos Blandos.

Última actualización de la página el: