Tamaño y Participación del Mercado de Terapéuticos para el Cáncer de Piel

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

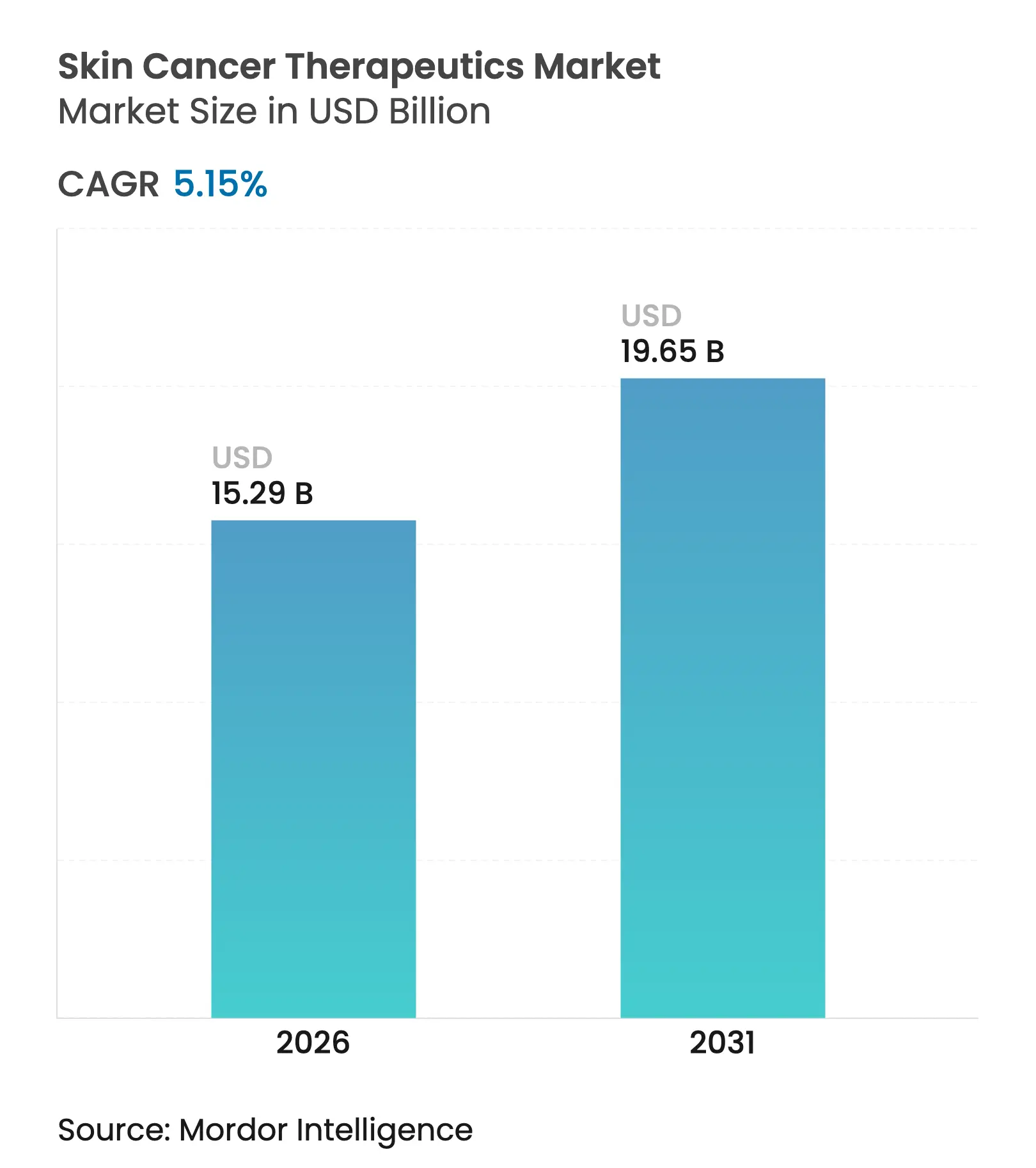

| Tamaño del Mercado (2026) | 15.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para el Cáncer de Piel por Mordor Intelligence

El tamaño del mercado de terapéuticos para el cáncer de piel en 2026 se estima en USD 15,29 mil millones, creciendo desde el valor de 2025 de USD 14,54 mil millones, con proyecciones para 2031 que muestran USD 19,65 mil millones, creciendo a una CAGR del 5,15% durante 2026-2031. La adopción de la medicina de precisión, las pruebas moleculares en tiempo real y el soporte de decisiones mediante inteligencia artificial (IA) está desplazando la atención de la cirugía independiente hacia la selección de terapias guiada por datos. Las plataformas de diagnóstico con IA ahora igualan el rendimiento de los especialistas, registrando una sensibilidad del 96%, mientras que las vacunas basadas en ARNm han reducido las tasas de recurrencia del melanoma en un 49% en estudios de fase avanzada.[1]American Cancer Society, "Datos y Cifras sobre el Cáncer 2025," cancer.org Los reguladores están acelerando la aprobación de nuevos agentes, los pagadores están ampliando el reembolso para la teledermatología, y los inversores están financiando modelos de atención ambulatoria que reducen los costos de los procedimientos. La dinámica del lado de la oferta es igualmente importante: las alianzas farmacéuticas que combinan inhibidores de puntos de control con vacunas personalizadas, los fabricantes que integran IA en los terapéuticos, y las consolidaciones de consultorios respaldadas por capital privado están redefiniendo conjuntamente el posicionamiento competitivo.

Conclusiones Clave del Informe

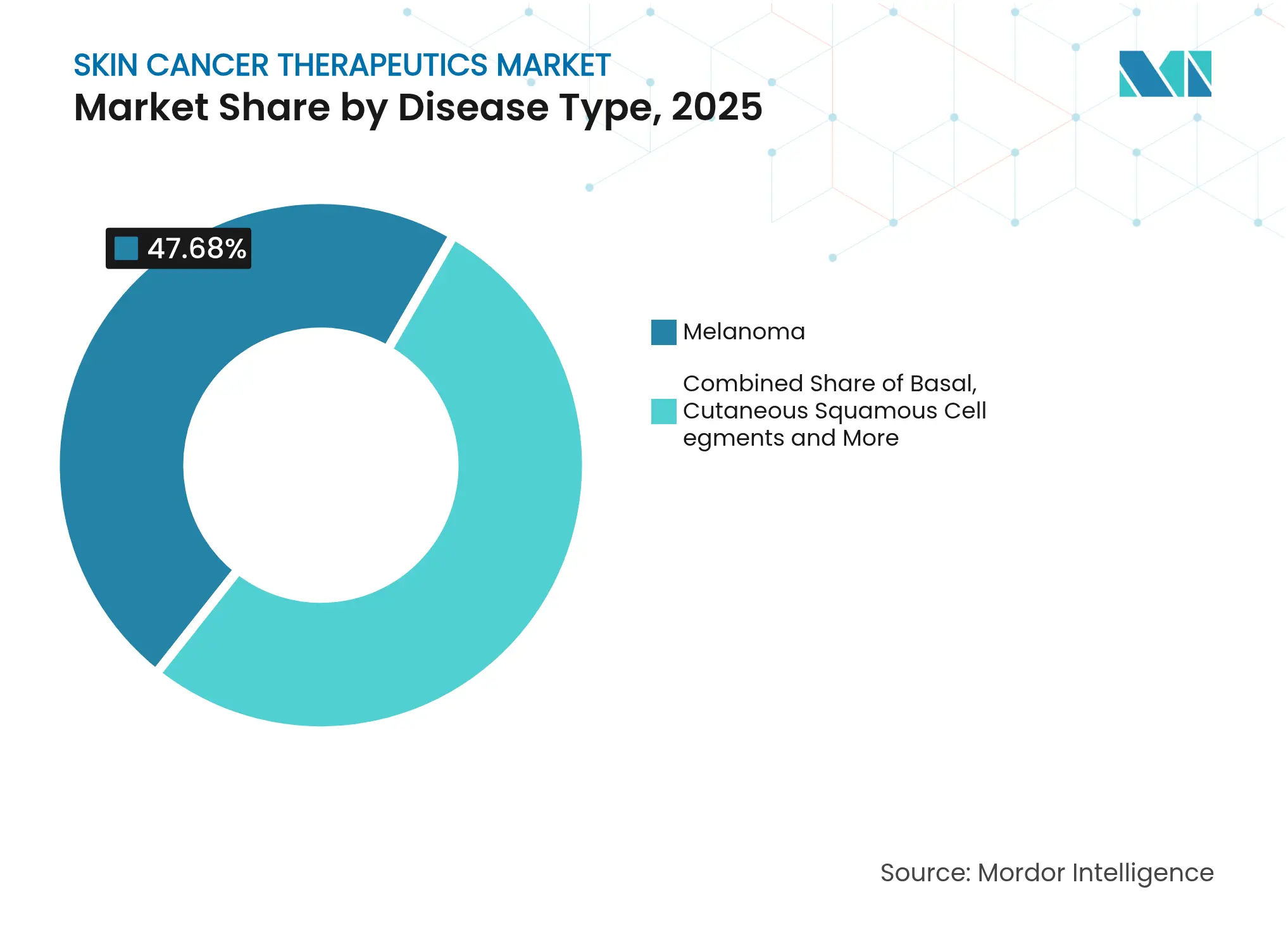

- Por tipo de enfermedad, el melanoma representó el 47,68% de la participación del mercado de terapéuticos para el cáncer de piel en 2025, mientras que el carcinoma de células de Merkel y otros cánceres raros se proyecta que se expandirán a una CAGR del 13,02% hasta 2031.

- Por modalidad de tratamiento, la inmunoterapia lideró con una participación de ingresos del 41,92% en 2025; se prevé que las combinaciones de inmunoterapia con ARNm crezcan a una CAGR del 21,2% hasta 2031.

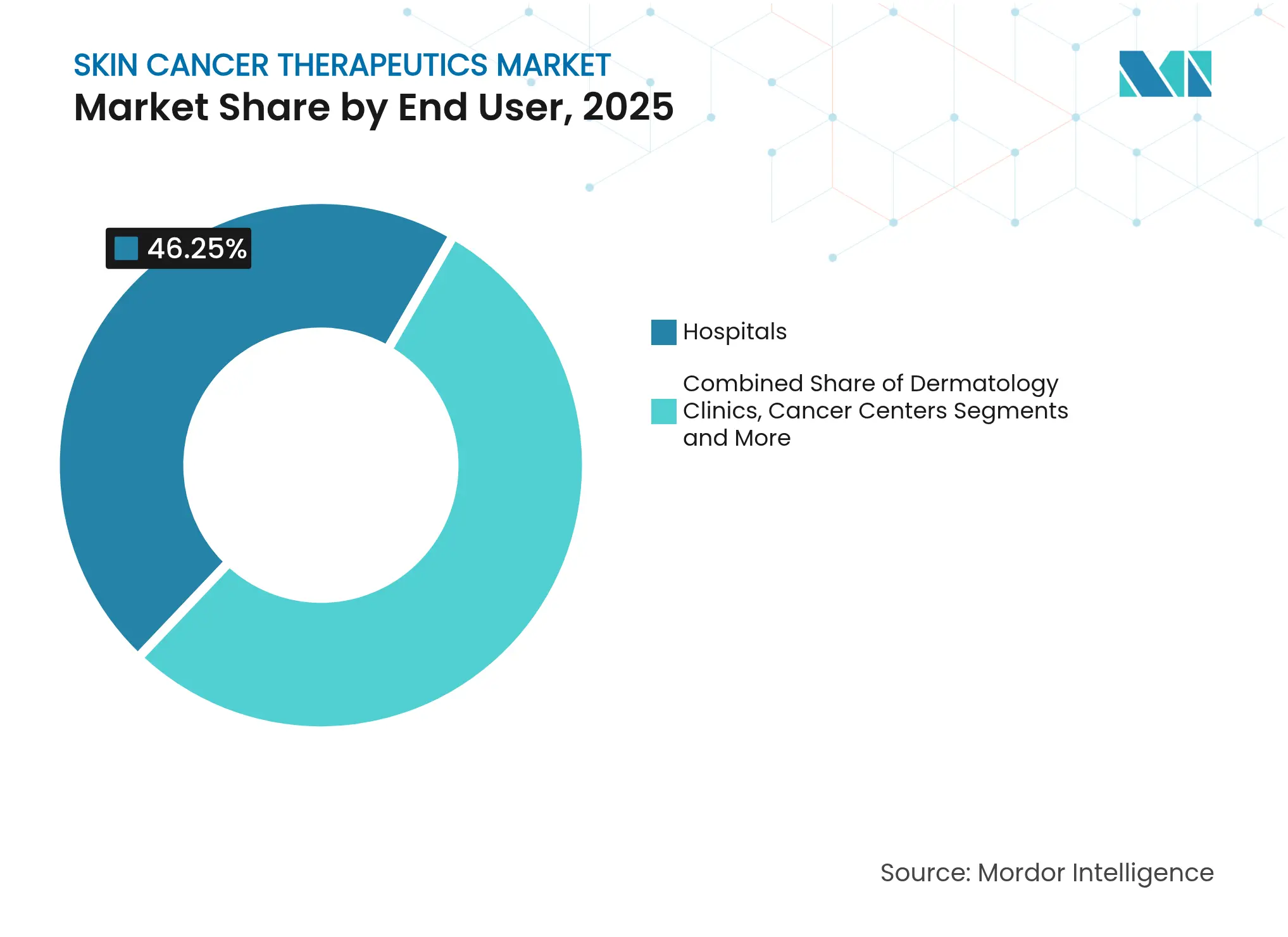

- Por usuario final, los hospitales representaron el 46,25% del tamaño del mercado de terapéuticos para el cáncer de piel en 2025; los centros quirúrgicos ambulatorios avanzan a una CAGR del 11,05% hasta 2031.

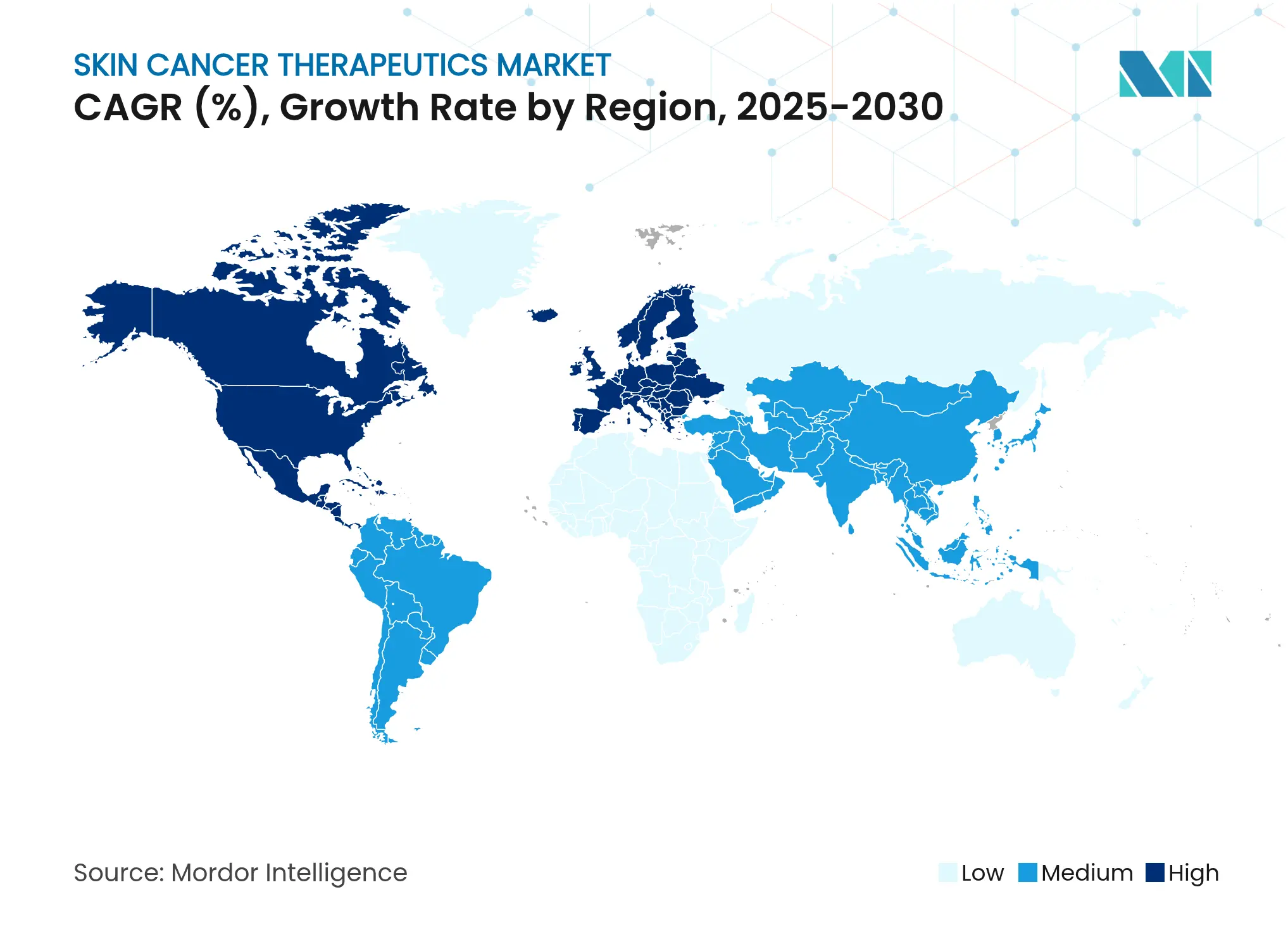

- Por geografía, América del Norte lideró con una participación del 39,72% en 2025, mientras que Asia Pacífico está proyectada para crecer a una CAGR del 10,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para el Cáncer de Piel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia del Cáncer de Piel | +1.20% | Global; mayor influencia en Australia y América del Norte | Largo plazo (≥ 4 años) |

| Crecientes Aprobaciones de Medicamentos de Inmuno-Oncología | +2.90% | América del Norte y UE; extendiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de las Terapias con Inhibidores de BRAF/MEK Dirigidas | +1.10% | América del Norte, UE y centros de medicina de precisión de Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de Inhibidores de la Vía Hedgehog en el Carcinoma Basocelular Avanzado | +1.20% | América del Norte y UE; adopción iniciándose en APAC de altos ingresos | Corto plazo (≤ 2 años) |

| Surgimiento de Terapias Celulares con Neoantigenos Personalizados | +1.40% | Estados Unidos y Europa Occidental; programas piloto en Japón | Mediano plazo (2-4 años) |

| Designaciones de Terapia Innovadora para Parches Oncolíticos Tópicos | +1.60% | Centros de dermatología de América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Piel

Los casos de melanoma aumentaron un 42% entre 2015 y 2025, confirmando que el envejecimiento de la población, los cambios en el estilo de vida y los contaminantes ambientales elevan conjuntamente la carga de la enfermedad.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Nivolumab Subcutáneo Aprobado para Tumores Sólidos," fda.gov Los focos de contaminación urbana muestran una incidencia inesperadamente alta, lo que sugiere que los carcinógenos en el aire se suman a los riesgos de exposición a la radiación ultravioleta. La detección temprana mediante imágenes de alta resolución aumenta el recuento de casos, pero mejora la supervivencia, sosteniendo la demanda tanto de diagnósticos como de terapias. Las economías emergentes ahora replican los patrones de exposición solar occidentales, asegurando que el mercado de terapéuticos para el cáncer de piel continúe expandiéndose incluso a medida que se intensifican las campañas de prevención.

Crecientes Aprobaciones de Medicamentos de Inmuno-Oncología

Los reguladores aceleran el acceso a nuevos agentes. En 2024, la FDA aprobó el nivolumab subcutáneo para todos los tumores sólidos, el primer inhibidor de PD-1 administrado fuera de una sala de infusión.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Nivolumab Subcutáneo Aprobado para Tumores Sólidos," fda.gov La aprobación de China para el toripalimab como terapia de primera línea para el melanoma ilustra la armonización regulatoria con los estándares occidentales. La supervivencia a diez años del 43% para el doblete nivolumab-ipilimumab sostiene los precios premium. Las indicaciones más amplias y la dosificación simplificada respaldan la continua adopción en el mercado de terapéuticos para el cáncer de piel.

Rápida Adopción de Vacunas Combinadas de ARNm e Inmuno-Oncología

El ARNm-4157 de Merck y Moderna, combinado con pembrolizumab, redujo el riesgo de recurrencia en un 49% y las metástasis a distancia en un 62% con un seguimiento de casi tres años. El BNT111 de BioNTech produjo respuestas significativas en pacientes refractarios a PD-1, extendiendo el beneficio a poblaciones previamente no tratables. La personalización de la fabricación requiere cadenas de frío robustas y secuenciación rápida, pero la designación de avance terapéutico de la FDA acelera la revisión en Estados Unidos. La versatilidad de la plataforma sugiere aplicaciones para múltiples tipos de cáncer, posicionando la tecnología de ARNm como un motor de crecimiento futuro para el mercado de terapéuticos para el cáncer de piel.

Surgimiento de Terapias Celulares con Neoantigenos Personalizados

Las terapias celulares con neoantigenos personalizados unen la medicina de precisión y la inmunoterapia en un tratamiento único y específico para el paciente con cáncer de piel avanzado. En febrero de 2024, la FDA aprobó Amtagvi (lifileucel), la primera terapia con linfocitos infiltrantes de tumor para un tumor sólido, tras lograr una tasa de respuesta objetiva del 31,5% en pacientes con melanoma con tratamientos previos intensivos. El enfoque implica extraer las propias células inmunitarias del paciente, expandirlas en un laboratorio y luego reinfundirlas para que puedan atacar las mutaciones cancerosas específicas de ese individuo. La construcción de estos "medicamentos vivos" requiere instalaciones sofisticadas y personal altamente capacitado, lo que tanto limita la entrada de nuevos participantes al mercado como respalda precios premium que actualmente superan los USD 100.000 por ciclo de tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital en Terapias y Dispositivos | -0.70% | Global; agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Eventos Adversos Graves Relacionados con el Sistema Inmunitario | -0.50% | Global; enfoque regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez Global de Dermatólogos Capacitados | -0.40% | Mundial; más aguda en regiones rurales | Largo plazo (≥ 4 años) |

| Sesgo Racial en Algoritmos de IA y Brechas en la Privacidad de Datos | -0.30% | Global; bajo estricto escrutinio en Estados Unidos y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital en Terapias y Dispositivos

Los inhibidores de puntos de control superan los USD 23.000 por dosis, mientras que la terapia con linfocitos infiltrantes de tumor puede alcanzar los USD 100.000 por ciclo. Los costos de cirugía del Ministerio de Salud aumentaron incluso cuando el reembolso de Medicare en Estados Unidos cayó un 46% en términos reales entre 2007 y 2024. En los países de bajos ingresos, estos precios superan ampliamente los presupuestos anuales de salud, limitando la adopción y frenando el mercado de terapéuticos para el cáncer de piel. La consolidación de consultorios genera ahorros operativos, pero puede elevar las tarifas para los pacientes a medida que los inversores buscan rendimientos.

Eventos Adversos Graves Relacionados con el Sistema Inmunitario

Los regímenes de combinación desencadenan toxicidades de grado 3/4 en casi la mitad de los pacientes tratados, incluidas neumonitis y colitis que requieren un manejo costoso. Los oncólogos comunitarios necesitan nueva capacitación, y los hospitales deben contar con equipos de respuesta rápida. La selección basada en biomarcadores mitiga el riesgo, pero amplifica los costos diagnósticos. El avance en pruebas predictivas es esencial para equilibrar la eficacia con la seguridad en el mercado de terapéuticos para el cáncer de piel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Melanoma Impulsa la Creación de Valor Premium

El melanoma controló el 47,68% del mercado de terapéuticos para el cáncer de piel en 2025, una posición dominante dado que el tumor representa solo el 1% del total de casos. Los precios premium de los medicamentos y la gestión multidisciplinaria sustentan esa participación. Los costos de la combinación nivolumab-ipilimumab superan los USD 100.000 por paciente al año, reforzando la concentración de ingresos. Se prevé que entidades raras como el carcinoma de células de Merkel alcancen una CAGR del 13,02% a medida que mejora la conciencia diagnóstica y los agentes dirigidos ingresan al proceso de desarrollo. El carcinoma basocelular mantiene su crecimiento por puro volumen, mientras que el carcinoma cutáneo de células escamosas se beneficia de anticuerpos recientemente aprobados que registran tasas de respuesta del 47,4%.

Las pruebas de biopsia de precisión reducen las cirugías innecesarias. El DecisionDx-Melanoma de Castle Biosciences orienta las decisiones sobre el ganglio centinela, reduciendo la morbilidad sin comprometer el control. Los ensayos de terapia neoadyuvante y las vacunas de ARNm amplían la población tratable a etapas más tempranas. En conjunto, estos avances protegen la importancia de los ingresos del melanoma incluso a medida que otros subtipos se aceleran.

Por Modalidad de Tratamiento: El Dominio de la Inmunoterapia Enfrenta la Disrupción del ARNm

La inmunoterapia contribuyó con el 41,92% de los ingresos de 2025, aunque la modalidad de más rápido crecimiento, como las combinaciones de inmunoterapia con ARNm, se expandirá a una CAGR del 21,2% hasta 2031. La cirugía mantiene un papel central, ahora mejorado por imágenes guiadas por IA que perfeccionan el control de márgenes. La fotoinmunoterapia de infrarrojo cercano combina la precisión óptica con la activación inmunitaria, reduciendo el daño colateral en los tejidos. La adopción de la terapia dirigida crece a medida que los paneles de biomarcadores refinan la elegibilidad de los pacientes, mientras que el uso de quimioterapia retrocede.

La secuenciación de tratamientos impulsada por algoritmos adapta la elección del agente a la biología tumoral en evolución, reduciendo la toxicidad innecesaria. Esta dinámica mantiene fluido el mercado de terapéuticos para el cáncer de piel, con el peso competitivo de cada modalidad cambiando a medida que madura la evidencia de respaldo.

Por Usuario Final: Los Hospitales Lideran Mientras los Centros Quirúrgicos Ambulatorios Aceleran

Los hospitales generaron el 46,25% de los ingresos en 2025, impulsados por salas de infusión avanzadas y respaldo de cuidados intensivos. Sin embargo, los centros quirúrgicos ambulatorios (CQA) están creciendo rápidamente a una CAGR del 11,05%, impulsados por dispositivos mínimamente invasivos e incentivos de los pagadores para sitios de menor costo. Las clínicas de dermatología amplían su alcance con el triaje de teledermatología, mientras que los centros de cáncer se enfocan en la inmunoterapia de alta complejidad.

Los CQA aprovechan el personal reducido y la rotación rápida para reducir el costo por procedimiento, atrayendo escisiones de rutina e incluso algunas cirugías de Mohs fuera de los hospitales. Los terapéuticos en atención primaria alimentan a los CQA con casos confirmados, convirtiendo los entornos ambulatorios en un nodo cada vez más importante en el mercado de terapéuticos para el cáncer de piel.

Análisis Geográfico

América del Norte mantuvo una participación del 39,72% en 2025 gracias a la adopción temprana de tecnología, densas redes de especialistas y un reembolso favorable. Europa le sigue con normas armonizadas y mecanismos de financiación de atención universal.

Asia Pacífico registra la CAGR más rápida del 10,1%: la Administración Nacional de Productos Médicos de China aceptó el toripalimab para el melanoma de primera línea, y Japón está siendo pionero en la terapia de captura de neutrones de boro, tratando a más de 500 pacientes hasta la fecha, nature.com.

Oriente Medio y África dependen de los corredores de turismo médico, mientras que América del Sur se beneficia del aumento de los presupuestos de salud pública. Las cadenas de suministro se están localizando: los fabricantes por contrato chinos ahora producen anticuerpos anti-PD-1, y las empresas de dispositivos indias suministran unidades de dermatoscopía. Estos cambios destacan las tendencias de autosuficiencia regional dentro del mercado de terapéuticos para el cáncer de piel, incluso cuando las empresas globales impulsan alianzas de transferencia tecnológica.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, pero se inclina hacia la consolidación. Bristol Myers Squibb, Merck y Pfizer siguen siendo centrales, anclados por amplias carteras de inmunoterapia y redes de ensayos distribuidas globalmente.

Las asociaciones redefinen los límites: Moderna y Merck codesarrollan vacunas de ARNm personalizadas, mientras que Sanofi destinó EUR 300 millones a Orano Med para acceder a radioligandos emisores de partículas alfa. Los fondos de capital privado ahora respaldan entre el 10% y el 15% de las consultas de dermatología, integrando diagnósticos, cirugía e infusión bajo un único paraguas operativo.

Los disruptores se centran en la precisión y la automatización. Castle Biosciences registró un crecimiento de ingresos del 51% en pruebas moleculares que abordan una oportunidad de USD 540 millones en Estados Unidos. Los proveedores de plataformas de IA obtienen autorizaciones de la FDA, pero enfrentan riesgo de comercialización, como lo demuestra la presentación de DermTech bajo el Capítulo 11 en 2024 a pesar de su tecnología diferenciada. La ventaja competitiva depende cada vez más de la patología digital, la robótica y el diseño de terapias informado por el genoma. Estos activos decidirán la participación futura en el mercado de terapéuticos para el cáncer de piel.

Líderes de la Industria de Terapéuticos para el Cáncer de Piel

Amgen Inc.

Bristol-Myers Squibb Company

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Sanofi SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Científicos de la Universidad de Newcastle informaron que agregar el agente anti-CD30 brentuximab vedotina a la terapia anti-PD-1 elevó la supervivencia global mediana en un 24% en pacientes con melanoma metastásico que habían fallado en inmunoterapias anteriores, ofreciendo una opción esperanzadora para una población difícil de tratar.

- Mayo de 2025: La empresa emergente con sede en Dubái Medicus obtuvo la aprobación del Departamento de Salud de los Emiratos Árabes Unidos para lanzar un estudio sobre el carcinoma basocelular, destacando el creciente papel de Oriente Medio en la investigación de vanguardia sobre el cáncer de piel.

- Abril de 2025: La FDA aprobó el Dupixent de Sanofi y Regeneron para una gama más amplia de trastornos cutáneos, demostrando cómo un biológico de gran éxito puede extender su alcance mucho más allá de la dermatitis atópica.

- Diciembre de 2024: La FDA autorizó el nivolumab subcutáneo para todas sus indicaciones actuales de tumores sólidos, la primera vez que un inhibidor de PD-1 puede administrarse fuera de la silla de infusión, un avance que se espera alivie la presión sobre las clínicas de oncología mientras mantiene una tasa de respuesta del 24,2%.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado global de terapéuticos para el cáncer de piel abarca todos los medicamentos con receta y biológicos utilizados para tratar el melanoma, el carcinoma basocelular, el carcinoma cutáneo de células escamosas y otros tumores cutáneos malignos raros, generando USD 14,54 mil millones en 2025.

Exclusión del alcance: las pruebas diagnósticas, los procedimientos de dermatología cosmética, los equipos de radioterapia y los tópicos de venta libre quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Enfermedad

- Melanoma

- Carcinoma Basocelular

- Carcinoma Cutáneo de Células Escamosas

- Otros Cánceres de Piel Raros

- Por Modalidad de Tratamiento

- Cirugía

- Quimioterapia

- Inmunoterapia

- Terapia Dirigida

- Terapia Fotodinámica

- Otros

- Por Usuario Final

- Hospitales

- Clínicas de Dermatología

- Centros de Cáncer

- Centros Quirúrgicos Ambulatorios

- Institutos de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas completaron entrevistas con oncólogos, cirujanos dermatólogos, farmacéuticos hospitalarios, pagadores y especialistas en asuntos médicos en múltiples países. Sus perspectivas refinaron los patrones de dosificación en el mundo real, las divisiones por línea de terapia y la adopción esperada de los inhibidores de puntos de control de próxima generación, permitiendo una sólida triangulación con los hallazgos de escritorio.

Investigación Documental

Examinamos fuentes abiertas autorizadas como la Organización Mundial de la Salud, SEER, los registros de cáncer de Eurostat y los formularios nacionales. Rastreamos las aprobaciones de productos en el Libro Naranja de la FDA de Estados Unidos y la base de datos de la Agencia Europea de Medicamentos, analizamos las ventas a nivel de marca de los archivos 10-K a través de D&B Hoovers, y revisamos archivos de noticias en Dow Jones Factiva para precios de lanzamiento y señales competitivas. Muchos conjuntos de datos adicionales de buena reputación informaron nuestro análisis más allá de los ejemplos enumerados aquí.

Dimensionamiento del Mercado y Pronóstico

Un modelo de incidencia a paciente tratado de arriba hacia abajo convierte los recuentos de registros en cohortes elegibles para medicamentos y los valora utilizando precios de venta promedio ponderados. Los ingresos de fabricantes muestreados y las auditorías selectivas de canales proporcionan verificaciones cruzadas de abajo hacia arriba que calibran los totales. Las variables principales incluyen el crecimiento de la incidencia, la penetración de la terapia, la erosión de precios por biosimilares, el ritmo de aprobaciones y la intensidad media del ciclo de tratamiento. Una regresión multivariante proyecta los valores hasta 2030, con superposiciones de escenarios para aprobaciones innovadoras.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, revisiones de analistas senior y verificaciones de cordura orientadas al cliente. Los modelos se actualizan anualmente, con revisiones a mitad de ciclo siempre que las aprobaciones de referencia o los cambios epidemiológicos afecten materialmente los supuestos.

Por Qué la Línea de Base de Terapéuticos para el Cáncer de Piel de Mordor Merece Confianza

Las cifras publicadas difieren porque los editores eligen distintas canastas de terapias, geografías y supuestos de precios, creando amplias variaciones en los valores reportados. La alineación disciplinada del alcance de Mordor, la actualización anual y la validación cruzada de métodos limitan tales desviaciones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 14,54 mil millones (2025) | ||

| USD 10,30 mil millones (2025) | Consultora Global A | solo contabiliza medicamentos de moléculas pequeñas y omite los biológicos que dominan la terapia de primera línea |

| USD 11,10 mil millones (2024) | Revista Especializada B | proyecta hacia adelante las ventas históricas sin ajustar por la aceleración en la adopción de la inmunoterapia |

| USD 10,61 mil millones (2024) | Consultora Regional C | excluye los mercados emergentes de Asia Pacífico y aplica tipos de cambio fijos de 2023 |

Estos contrastes muestran que el alcance más amplio de terapias de Mordor, el modelado dinámico de precios y la actualización oportuna producen la línea de base más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para el cáncer de piel?

El mercado de terapéuticos para el cáncer de piel se situó en USD 15,29 mil millones en 2026 y se proyecta que alcance USD 19,65 mil millones en 2031.

¿Qué segmento tiene la mayor participación de ingresos?

El melanoma representó el 47,68% de los ingresos de 2025, subrayando sus precios premium y alta mortalidad a pesar del bajo volumen de casos.

¿Qué tan rápido está creciendo el segmento de centros quirúrgicos ambulatorios?

Se prevé que los centros quirúrgicos ambulatorios se expandan a una CAGR del 11,05% de 2026 a 2031 debido a los menores costos de procedimientos y la tecnología mínimamente invasiva.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Asia Pacífico se beneficia del aumento de la demanda de la clase media, la mejora de la infraestructura y los movimientos regulatorios como la aprobación de China del toripalimab, lo que resulta en una perspectiva de CAGR del 10,1%.

¿Qué innovaciones probablemente darán forma a las futuras estrategias terapéuticas?

Se espera que las vacunas de ARNm personalizadas combinadas con inhibidores de puntos de control, la dermatoscopía guiada por IA y las plataformas de terapia con radioligandos redefinan las vías de atención estándar en los próximos cinco años.

Última actualización de la página el: