Tamaño y participación del mercado de cemento óseo ortopédico y materiales de yeso

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

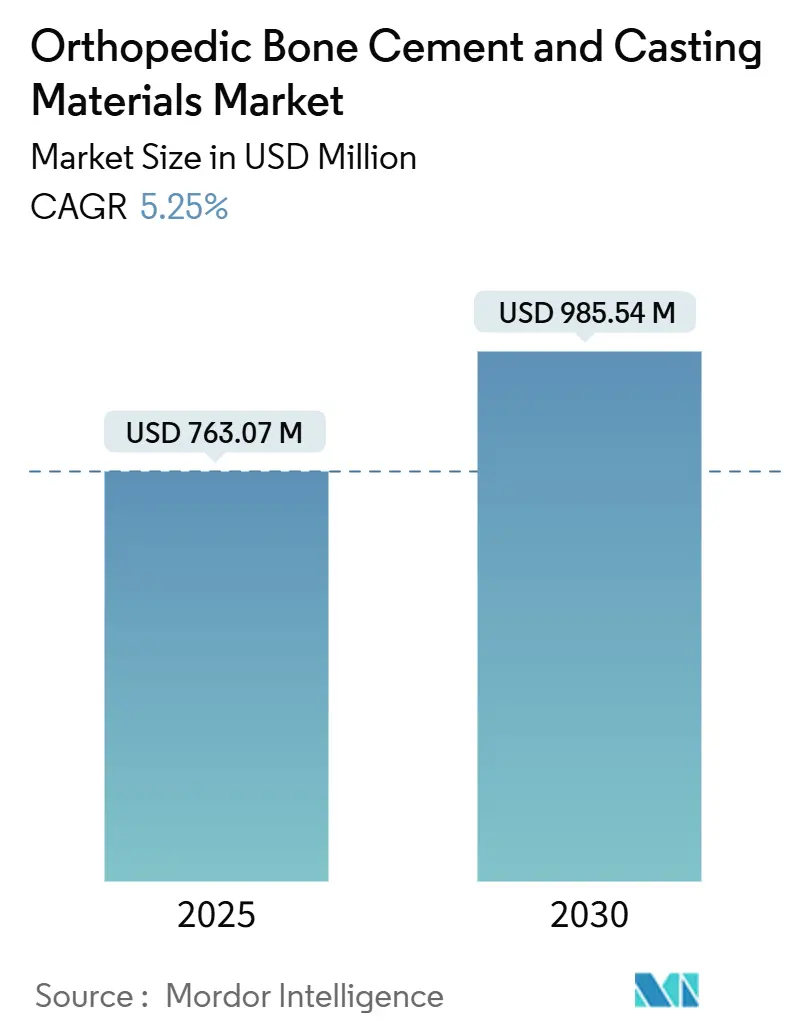

| Tamaño del Mercado (2025) | 763.07 Millones de dólares |

| Tamaño del Mercado (2030) | 985.54 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cemento óseo ortopédico y materiales de yeso por Mordor Intelligence

El tamaño del mercado de cemento óseo ortopédico y materiales de yeso se estima en USD 763,07 millones en 2025 y se espera que alcance USD 985,54 millones en 2030, a una CAGR del 5,25% durante el período de pronóstico (2025-2030).

Los cambios demográficos favorables, el creciente volumen de reemplazos articulares y la continua innovación en materiales sustentan las perspectivas de crecimiento sostenido. La demanda de procedimientos aumenta a medida que las poblaciones envejecidas buscan la restauración de la movilidad, mientras que las formulaciones cargadas con antibióticos y las bioactivas amplían el espectro de utilidad clínica. Las aprobaciones regulatorias para implantes sin cemento y con aumento de cemento coexisten, brindando flexibilidad a los cirujanos y permitiendo volúmenes de cemento sostenidos. Las químicas de curado rápido apoyan aún más la migración ambulatoria de procedimientos de cadera, rodilla y vertebrales. Por último, la persistente incidencia de traumatismos en países de ingresos bajos y medianos mantiene la demanda de base resiliente a pesar de las restricciones macroeconómicas de costos.

Conclusiones clave del informe

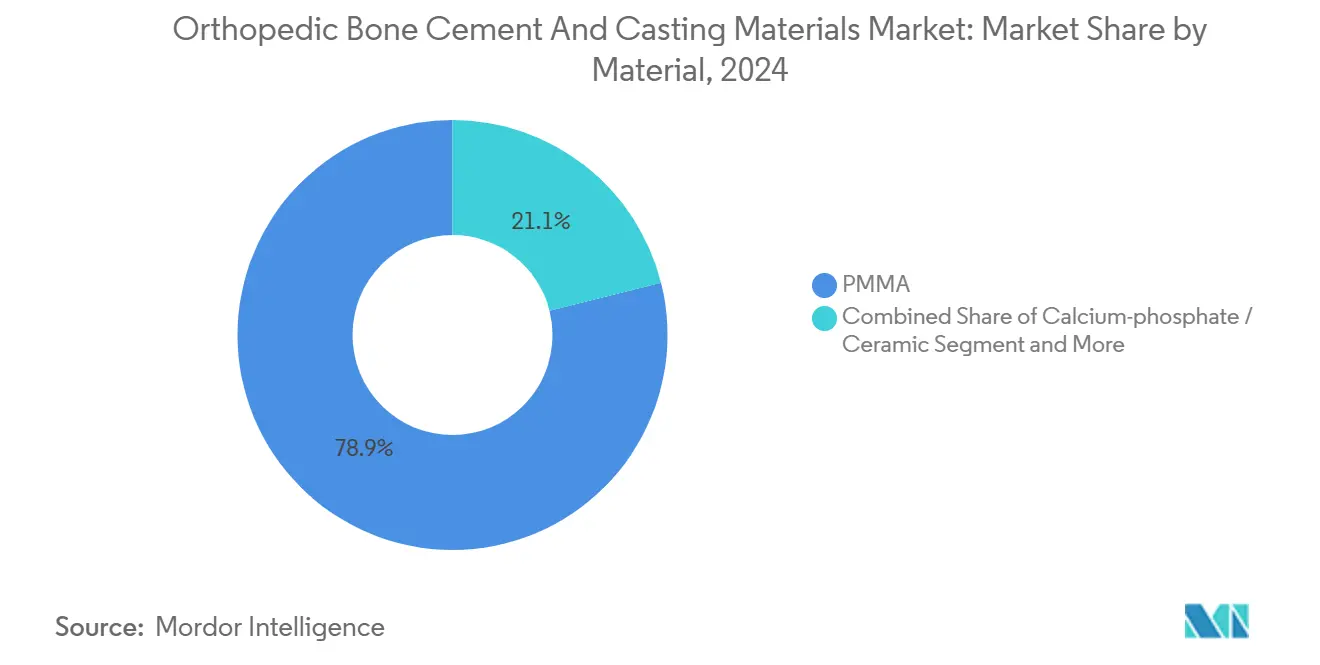

- Por material, el polimetilmetacrilato lideró el mercado de cemento óseo ortopédico y materiales de yeso con una participación de mercado del 78,86% en 2024.

- Por viscosidad del producto, los cementos de viscosidad media representaron el 46,12% del tamaño del mercado de cemento óseo ortopédico y materiales de yeso en 2024.

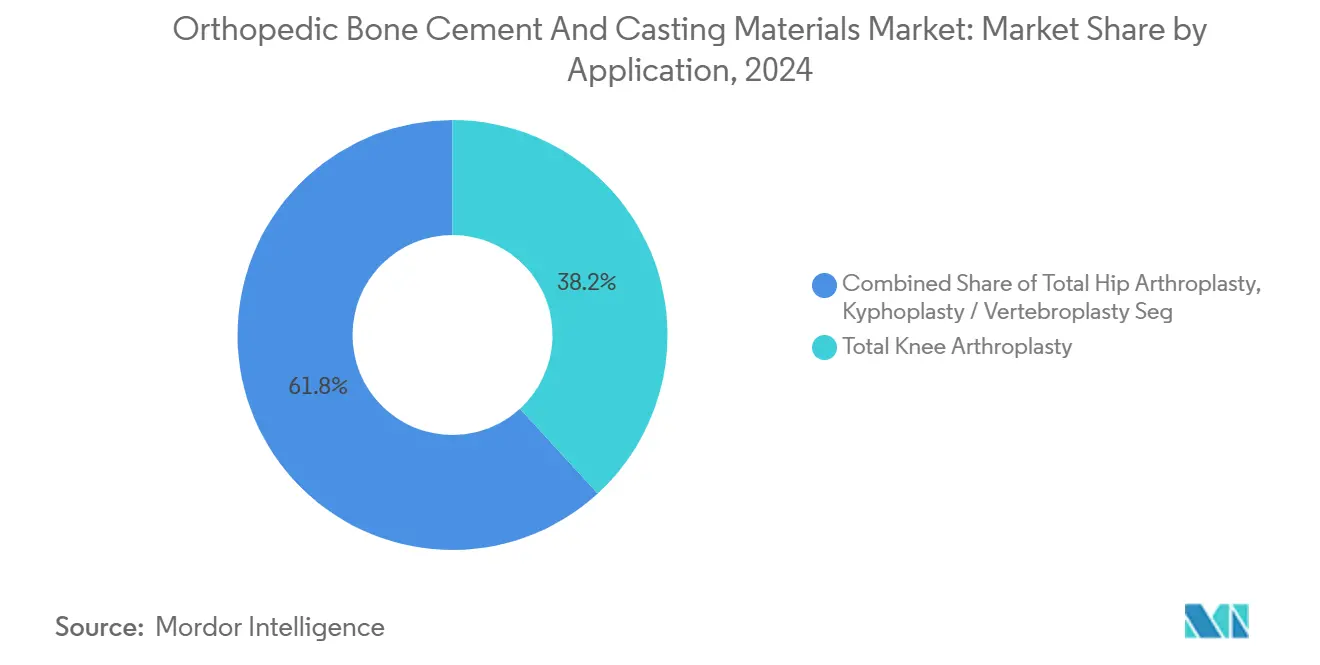

- Por aplicación, la artroplastia total de rodilla captó el 38,22% de la participación en ingresos en 2024, mientras que la artroplastia total de cadera avanza a una CAGR del 6,91% hasta 2030.

- Por usuario final, los hospitales mantuvieron una participación del 60,56% en 2024, mientras que los centros de cirugía ambulatoria tienen una proyección de expansión a una CAGR del 7,34% hasta 2030.

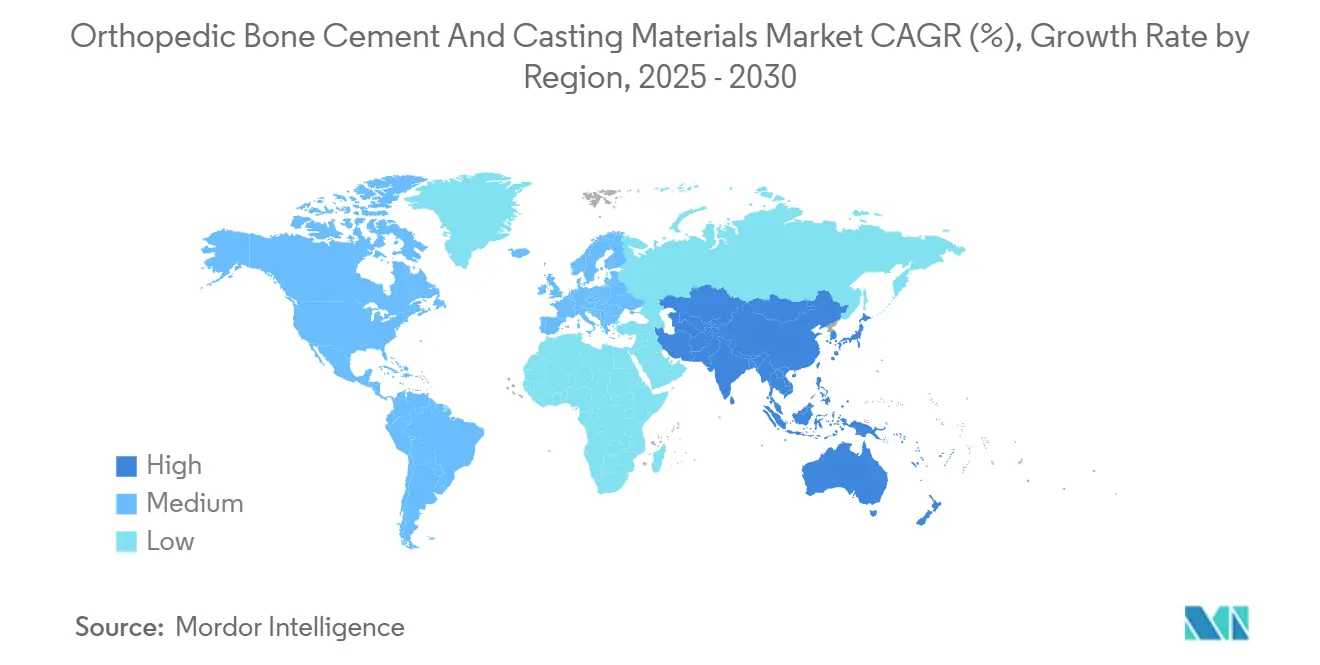

- Por geografía, América del Norte registró una participación del 45,62% en 2024; la región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 7,22% de 2024 a 2030.

Tendencias e información del mercado global de cemento óseo ortopédico y materiales de yeso

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Creciente número de casos de traumatismos y accidentes de tráfico | +0.8% | Global, con mayor impacto en países de ingresos bajos y medianos | Mediano plazo (2-4 años) |

| Creciente volumen de cirugías de reemplazo articular y espinal | +1.2% | América del Norte y Europa como mercados primarios, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de osteoporosis en poblaciones envejecidas | +1.0% | Global, concentrado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Rápida adopción de cementos óseos cargados con antibióticos | +0.9% | Global, liderado por demografías propensas a infecciones | Mediano plazo (2-4 años) |

| Cambio hacia centros de cirugía ambulatoria: demanda de cementos de curado rápido | +0.7% | América del Norte como mercado primario, Europa siguiendo | Corto plazo (≤ 2 años) |

| Cementos bioactivos imprimibles en 3D que permiten la personalización | +0.6% | Mercados de atención médica avanzada inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente número de casos de traumatismos y accidentes de tráfico

Las lesiones musculoesqueléticas oscilan entre 779 y 1.574 por cada 100.000 personas-año en países de ingresos bajos y medianos, y el 59,4% se originan en accidentes de tráfico.[1]Fuente: Daniella Cordero et al., "La carga global de lesiones musculoesqueléticas en países de ingresos bajos y medios bajos," LWW, otainternational.lww.com Las fracturas de extremidades inferiores constituyen el 67,4% de los casos de traumatismo que requieren cirugía. El aumento de cemento reduce la incidencia de corte de tornillo en fracturas trocantéricas geriátricas del 5% al 0%, en línea con las preferencias del cirujano. En consecuencia, la demanda geográfica concentrada emerge en regiones con infraestructura de seguridad vial subdesarrollada. La incidencia persistente de traumatismos sostiene los volúmenes de base para el mercado de cemento óseo ortopédico y materiales de yeso.

Creciente volumen de cirugías de reemplazo articular y espinal

Se espera que los procedimientos de artroplastia total de cadera se tripliquen de 498.000 en 2020 a 1.429.000 en 2040, mientras que la artroplastia total de rodilla podría superar los 3,4 millones en el mismo horizonte. Dentro de Medicare, se proyecta que los casos de cadera y rodilla superen los 3,9 millones de procedimientos en 2060. La fijación cementada proporciona una supervivencia del 90% a los 15-20 años, manteniendo la confianza profesional. La vertebroplastia espinal y la cifoplastia amplían aún más la utilización del cemento, en particular en las fracturas por compresión osteoporóticas. Los datos respaldan colectivamente un pilar de crecimiento duradero para el tamaño del mercado de cemento óseo ortopédico y materiales de yeso.

Aumento de la prevalencia de osteoporosis en poblaciones envejecidas

Solo China alberga entre 145,86 y 317,54 millones de adultos con osteoporosis, lo que representa una prevalencia de hasta el 29,49% según los criterios diagnósticos. La Fundación Internacional de Osteoporosis advierte que la incidencia global de fracturas de cadera podría duplicarse para 2050, alcanzando potencialmente 37 millones de fracturas por fragilidad anualmente. El deterioro de la calidad ósea hace necesario el uso de aumento de cemento en la fijación articular y espinal, lo que impulsa la demanda de productos. Las economías desarrolladas soportan el mayor impacto a medida que las pirámides de población se invierten, alineando el consumo de cemento con las tendencias de envejecimiento demográfico. El mercado de cemento óseo ortopédico y materiales de yeso refleja, por tanto, la epidemiología más amplia de la osteoporosis.

Rápida adopción de cementos óseos cargados con antibióticos

La infección articular periprotésica sigue siendo una de las principales causas de revisión; la administración local de antibióticos mediante espaciadores de cemento logra hasta el 100% de éxito en escenarios de desbridamiento y entre el 82% y el 100% en revisiones de una sola etapa. Las aprobaciones de la FDA han ampliado las indicaciones, favoreciendo la adopción global. Las formulaciones de alta dosis y múltiples agentes abordan los perfiles estafilocócicos resistentes cuando la rifampicina está contraindicada. Los incentivos económicos para reducir las costosas revisiones impulsan aún más la adopción, mejorando la participación en el mercado de cemento óseo ortopédico y materiales de yeso de los productos cargados con antibióticos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Alto costo de las cirugías ortopédicas | -0.6% | Global, agudo en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Síndrome de implantación de cemento óseo y otras complicaciones | -0.4% | Global, mayor en poblaciones de edad avanzada | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios estrictos para nuevos aditivos | -0.3% | Jurisdicciones regulatorias avanzadas | Largo plazo (≥ 4 años) |

| Preocupaciones de ESG sobre las emisiones de MMA que influyen en la adquisición | -0.2% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de las cirugías ortopédicas

Las presiones económicas limitan la expansión del mercado a medida que los sistemas de salud enfrentan el aumento de los costos de los procedimientos ortopédicos y la disminución de las tasas de reembolso, creando barreras de acceso para las poblaciones de pacientes sensibles a los costos. Se espera que Francia reduzca el reembolso en un 5,7% en 2025 y planea reducciones del 25% para 2027, lo que podría provocar escasez de implantes. La carga económica afecta particularmente a los hospitales de seguridad que atienden a poblaciones sin seguro, con una pérdida media de USD 1.846 por admisión ortopédica debido a una cobertura de reembolso inadecuada. Las presiones de contención de costos impulsan a los sistemas de salud hacia modelos de adquisición basados en valor que examinan los costos del cemento en relación con los resultados clínicos, lo que puede limitar la adopción de formulaciones premium. Tales presiones económicas pueden aplazar los procedimientos electivos y promover una adquisición sensible al precio, frenando así el crecimiento del mercado de cemento óseo ortopédico y materiales de yeso.

Síndrome de implantación de cemento óseo y otras complicaciones

Las complicaciones clínicas asociadas con el uso de cemento crean barreras de adopción y preocupaciones de responsabilidad que influyen en la toma de decisiones quirúrgicas y los protocolos de procedimiento. La incidencia del síndrome de implantación de cemento óseo (SICE) llega hasta el 4,3% y conlleva un notable riesgo de mortalidad perioperatoria.[2]Fuente: Yunze Yang et al., "Estudio del síndrome de implantación de cemento," md-journal.lww.com La investigación no encuentra ningún efecto protector al excluir a pacientes con enfermedades cardíacas, lo que implica una susceptibilidad amplia. Las preocupaciones sobre necrosis térmica y toxicidad del monómero llevan a algunos cirujanos a optar por la fijación sin cemento, en particular para cohortes más jóvenes. Los programas de concientización y las modificaciones de técnica mitigan parcialmente el riesgo, pero el perfil de complicaciones aún restringe el mercado de cemento óseo ortopédico y materiales de yeso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el dominio del PMMA enfrenta el desafío bioactivo

El PMMA dominó el mercado de cemento óseo ortopédico y materiales de yeso con una participación del 78,86% en 2024, lo que refleja la familiaridad del cirujano y décadas de datos de resultados. El tamaño del segmento alcanzó USD 600 millones, aunque su CAGR proyectada es inferior a la de sus rivales bioactivos, con un 4,8%.[3]Fuente: Hua Ding, "Patrones de distribución de cemento óseo," josr-online.biomedcentral.com Las mezclas de fosfato de calcio y cerámicas lideran el crecimiento con un 6,16% al promover la oseointegración y poseer propiedades antibacterianas inherentes. Las mezclas acrílicas ocupan una posición transicional, ofreciendo mayor resistencia pero diferenciación limitada. Los cementos reforzados con biovidrio y nanotantalio mejoran la visibilidad en imágenes y la señalización osteogénica, con ensayos piloto que alcanzan resistencias a la compresión superiores a 100 MPa. Durante el período de pronóstico, el PMMA retiene los volúmenes principales, mientras que los nuevos productos bioactivos erosionan progresivamente su participación en los nichos de alto rendimiento del mercado de cemento óseo ortopédico y materiales de yeso.

Clínicamente, el curado exotérmico del PMMA, el olor al metacrilato de metilo y la capacidad limitada de unión ósea contrastan con la química cerámica que imita las fases minerales. Los esquemas de reembolso aún favorecen el menor costo unitario del PMMA; sin embargo, los casos propensos a infecciones y los casos osteoporóticos impulsan a los cirujanos hacia alternativas cargadas con antibióticos o a base de calcio. Las vías regulatorias siguen siendo más claras para el PMMA bajo los controles especiales de clase II de la FDA. Mientras tanto, el Reglamento de Dispositivos Médicos (MDR) de Europa puede acelerar la adopción de nuevas químicas a medida que los fabricantes armonizan los paquetes de evidencia entre regiones, manteniendo la tensión competitiva dentro del mercado de cemento óseo ortopédico y materiales de yeso.

Por viscosidad del producto: las formulaciones de viscosidad media anclan la práctica clínica habitual

Los cementos de viscosidad media representaron el 46,12% del tamaño del mercado de cemento óseo ortopédico y materiales de yeso en 2024, valorados en aproximadamente USD 352 millones. Los cirujanos aprecian el tiempo de trabajo equilibrado de 4 a 6 minutos y la profundidad de penetración, adecuados tanto para aplicaciones de artroplastia como de traumatología. Los productos de alta viscosidad se expanden a una CAGR del 6,68%, favorecidos en el aumento vertebral y las revisiones complejas de rodilla, donde la reducción de fugas mitiga las complicaciones neurológicas. Las opciones de baja viscosidad siguen siendo un nicho, aplicadas cuando la infiltración esponjosa profunda es primordial.

Los fabricantes utilizan sistemas de mezcla sellados para minimizar la porosidad y refinar los perfiles de viscosidad; el crecimiento de alta viscosidad se beneficia de la adopción de la cifoplastia dada la creación controlada de cavidades con balón. Por el contrario, las líneas de baja viscosidad tienen dificultades en los centros de cirugía ambulatoria debido a los tiempos de preparación prolongados. Durante el período considerado, la segmentación por viscosidad se alinea estrechamente con los cambios en los entornos de procedimientos, lo que garantiza la continua relevancia de los portafolios de productos diversificados en el mercado de cemento óseo ortopédico y materiales de yeso.

Por aplicación: la rodilla lidera, la cadera acelera

La artroplastia total de rodilla mantuvo una participación del 38,22%, lo que se traduce en USD 292 millones en ventas de cemento para 2024. El uso de fijación tibial cementada respaldado por guías clínicas preserva el dominio de la rodilla. No obstante, la CAGR del 6,91% de la artroplastia de cadera supera a la de la rodilla, ya que las poblaciones envejecidas pero activas buscan la restauración de la movilidad. Los procedimientos vertebrales, incluida la cifoplastia, experimentan una expansión constante a través de los programas de manejo de la osteoporosis, mientras que el aumento en traumatología estabiliza la sujeción de tornillos en huesos debilitados.

El consumo de cemento en rodilla se beneficia de la adopción de protocolos de mezcla estandarizados y los mandatos de adición de antibióticos en cohortes con riesgo de infección. El crecimiento en cadera refleja diseños de vástagos avanzados compatibles tanto con técnicas cementadas como no cementadas, manteniendo intactos los volúmenes de cemento para casos de revisión u osteoporóticos. Mientras tanto, las alternativas sin cemento están ganando terreno entre los adultos más jóvenes, lo que introduce una subsegmentación matizada que los proveedores deben gestionar para proteger la participación en el mercado de cemento óseo ortopédico y materiales de yeso.

Por usuario final: los hospitales se mantienen como ancla en medio del auge de los centros de cirugía ambulatoria

Los hospitales representaron el 60,56% del valor de 2024, con un total de USD 462 millones. Los centros de traumatología integrados y los programas terciarios de reemplazo articular aseguran una compra constante de cemento. Sin embargo, se proyecta que los ingresos de los centros de cirugía ambulatoria crezcan a una CAGR del 7,34% de 2025 a 2030, ya que los pagadores priorizan la atención ambulatoria. Las clínicas ortopédicas especializadas, aunque más pequeñas, aprovechan la demanda de implantes personalizados y diagnóstico por imagen avanzado.

Los hospitales favorecen la adquisición al por mayor y los contratos basados en valor, lo que presiona a los proveedores en precio mientras garantiza la certeza de volumen. Los centros de cirugía ambulatoria requieren formulaciones de curado rápido y kits de mezcla compactos para agilizar la rotación. Los proveedores que ofrecen eficiencias en el embalaje y químicas de fraguado rápido obtienen una ventaja competitiva. En conjunto, la adaptación a los usuarios finales apoya una expansión equilibrada en el mercado de cemento óseo ortopédico y materiales de yeso.

Análisis geográfico

América del Norte contribuyó con el 45,62% de los ingresos globales en 2024, impulsada por la alta densidad de procedimientos y el reembolso de Medicare para reemplazos articulares. A pesar de la compresión en los pagos, la región mantiene el liderazgo tecnológico y fomenta el crecimiento de los centros de cirugía ambulatoria. Los episodios de cadera y rodilla continúan aumentando, sosteniendo la demanda de cemento incluso a medida que las opciones sin cemento ganan cobertura mediática. Las aprobaciones 510(k) de la FDA para variantes cargadas con antibióticos refuerzan aún más los portafolios de proveedores.

Asia-Pacífico registra la CAGR más rápida del 7,22%, impulsada por la base de 145,86 a 317,54 millones de pacientes con osteoporosis de China. La expansión de la cobertura universal en China e India financia una mayor capacidad de cirugía electiva, aunque la sensibilidad al precio determina una oferta de productos escalonada. Los productores locales suministran PMMA de costo eficiente, mientras que las empresas multinacionales introducen líneas bioactivas premium. La armonización gradual de las regulaciones de dispositivos en la Asociación de Naciones del Sudeste Asiático (ASEAN) y la reforma de la Administración Nacional de Productos Médicos (NMPA) acelera los plazos de entrada al mercado.

Europa presenta perspectivas mixtas bajo los estrictos requisitos del Reglamento de Dispositivos Médicos (MDR) y la austeridad en el reembolso. Los planificados recortes del 25% en las tarifas de implantes en Francia ilustran la presión sobre los presupuestos hospitalarios. No obstante, Alemania, el Reino Unido y Escandinavia mantienen altos volúmenes de revisiones de alta gama que favorecen los cementos cargados con antibióticos. Los mandatos de sostenibilidad impulsan la demanda de químicas con bajo contenido de compuestos orgánicos volátiles (COV), lo que promueve inversiones en investigación y desarrollo.

Panorama competitivo

La industria de cemento óseo ortopédico está moderadamente consolidada. Cinco proveedores líderes representan una parte sustancial de los ingresos globales, lo que refleja la escala de fabricación establecida y la competencia regulatoria. La amplitud del portafolio abarca PMMA estándar, variantes cargadas con antibióticos y mezclas de alta viscosidad. La rodilla parcial sin cemento Oxford de Zimmer Biomet obtuvo el estatus de dispositivo innovador de la FDA en 2024, subrayando su posicionamiento dual compatible con cemento y sin cemento. Las ventas netas de la empresa en 2024 aumentaron un 4,3% interanual hasta USD 2.023 millones, mostrando un impulso sostenido en rodillas y caderas.

Enovis amplió su huella en reconstrucción al adquirir LimaCorporate, añadiendo implantes de titanio trabecular impresos en 3D que se integran con métodos de fijación tanto cementados como no cementados. Smith+Nephew reportó un crecimiento subyacente del 3,2% en ingresos ortopédicos en el primer trimestre de 2025, aprovechando la rodilla Journey II y la expansión del segmento de otras reconstrucciones. Las empresas emergentes persiguen adyacencias en biovidrio y nano-plata antibacteriana, aunque los costos regulatorios pueden obstaculizar la comercialización.

Los temas estratégicos incluyen el embalaje orientado a centros de cirugía ambulatoria, formulaciones con enfoque en ESG y consolas de mezcla asistidas por IA orientadas a la precisión de dosis. Los proveedores también invierten en plataformas de educación para cirujanos para preservar la lealtad ante el discurso de los implantes sin cemento. En general, se espera que la innovación sostenida y las fusiones y adquisiciones selectivas mantengan estable la intensidad competitiva mientras fomentan tecnologías progresivas dentro del mercado de cemento óseo ortopédico y materiales de yeso.

Líderes de la industria de cemento óseo ortopédico y materiales de yeso

Stryker Corporation

Synimed SARL

Smith & Nephew plc

Zimmer Biomet Holdings Inc.

Johnson & Johnson (DePuy Synthes)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Zimmer Biomet lanzó los cementos antibióticos Tekcem 1G y Tekcem 3G en India para la fijación en artroplastia primaria y de revisión.

- Mayo de 2024: OsteoRemedies LLC recibió la aprobación de la FDA para ampliar el uso de su cemento óseo antibiótico dual Spectrum GV en procedimientos de artroplastia total de cadera de revisión.

- Abril de 2024: Los casos de artroplastia documentados globalmente utilizando cemento PALACOS superaron los 40 millones, marcando seis décadas de disponibilidad comercial.

Alcance del informe global del mercado de cemento óseo ortopédico y materiales de yeso

Según el alcance del informe, el cemento óseo puede definirse como biomateriales obtenidos mezclando una fase en polvo y una fase líquida, que pueden moldearse e implantarse como una pasta dentro del cuerpo. El cemento óseo ortopédico ayuda a soportar y fortalecer las articulaciones protésicas y los huesos fracturados. El mercado de cemento óseo ortopédico y materiales de yeso está segmentado por material (polimetilmetacrilato, o PMMA), cerámico, acrílico y otros materiales, y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| PMMA |

| Fosfato de calcio/cerámico |

| Mezclas acrílicas y copolímeros |

| Biovidrio y otros materiales avanzados |

| Baja viscosidad |

| Viscosidad media |

| Alta viscosidad |

| Artroplastia total de cadera |

| Artroplastia total de rodilla |

| Cifoplastia/vertebroplastia |

| Traumatología y fijación de fracturas |

| Hospitales |

| Centros de cirugía ambulatoria |

| Clínicas ortopédicas especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por material | PMMA | |

| Fosfato de calcio/cerámico | ||

| Mezclas acrílicas y copolímeros | ||

| Biovidrio y otros materiales avanzados | ||

| Por viscosidad del producto | Baja viscosidad | |

| Viscosidad media | ||

| Alta viscosidad | ||

| Por aplicación | Artroplastia total de cadera | |

| Artroplastia total de rodilla | ||

| Cifoplastia/vertebroplastia | ||

| Traumatología y fijación de fracturas | ||

| Por usuario final | Hospitales | |

| Centros de cirugía ambulatoria | ||

| Clínicas ortopédicas especializadas | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de cemento óseo ortopédico y materiales de yeso para 2030?

Las previsiones sitúan el mercado en USD 985,54 millones en 2030 bajo una CAGR del 5,25%.

¿Qué material domina actualmente la demanda de cemento óseo ortopédico?

El polimetilmetacrilato tiene una participación del 78,86% gracias a décadas de uso clínico.

¿Por qué son importantes los centros de cirugía ambulatoria para la demanda futura de cemento?

Los centros de cirugía ambulatoria están creciendo a una CAGR del 7,34%, y su entorno de alta rotación favorece las formulaciones de cemento de curado rápido.

¿Cómo influirán los cementos cargados con antibióticos en las tasas de cirugía de revisión?

La administración local de antibióticos ha demostrado hasta el 100% de control de infecciones en entornos de desbridamiento, reduciendo las costosas revisiones.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR del 7,22%, impulsada por grandes poblaciones con osteoporosis y una creciente capacidad quirúrgica.

¿Qué factores ambientales están configurando el desarrollo de productos?

Los marcos de ESG fomentan químicas con bajo contenido de compuestos orgánicos volátiles (COV) y reducción de metacrilato de metilo (MMA), impulsando a los proveedores hacia formulaciones sostenibles.

Última actualización de la página el: