Tamaño y Participación del Mercado de Bebidas de Squash

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

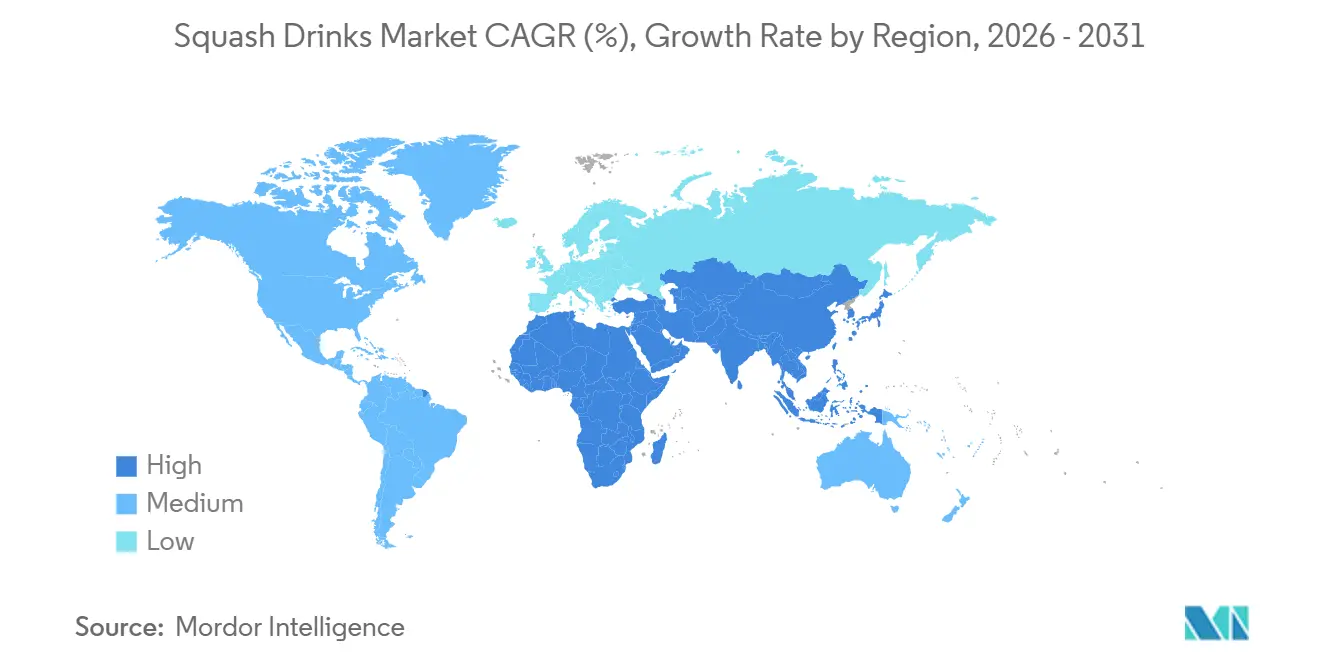

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

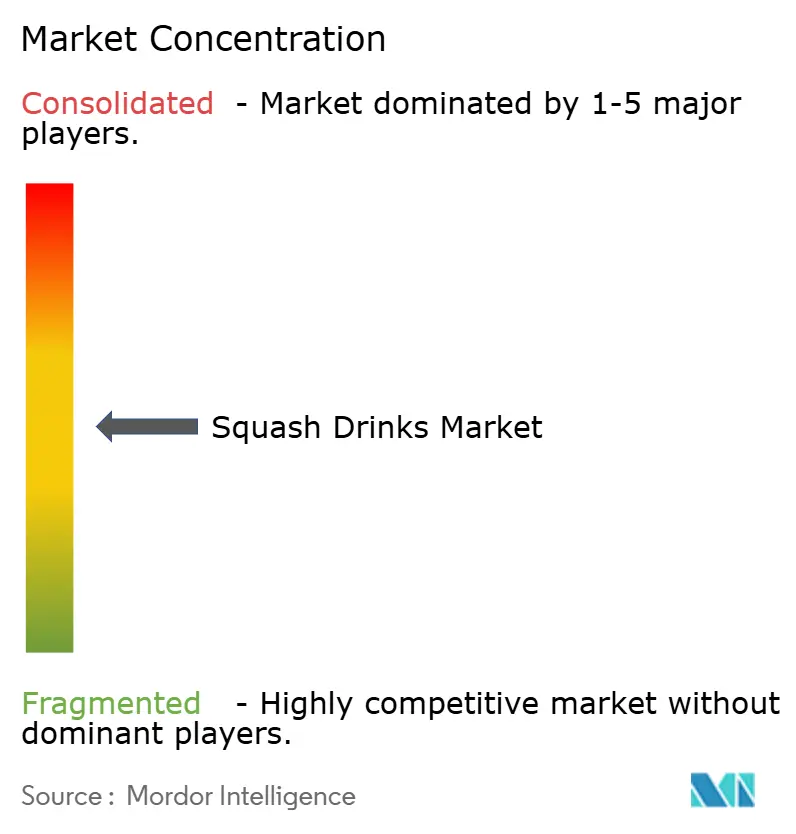

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas de Squash por Mordor Intelligence

El tamaño del mercado de bebidas de squash fue valorado en USD 4,19 mil millones en 2025 y se estima que crecerá desde USD 4,37 mil millones en 2026 hasta alcanzar USD 5,41 mil millones en 2031, a una CAGR del 4,36% durante el período de pronóstico de 2026 a 2031. El mercado está creciendo a medida que más personas preparan bebidas en casa. Las bebidas de squash, al ser concentradas, son más rentables por porción en comparación con muchas opciones listas para beber, lo que las convierte en una opción preferida para los hogares que buscan gestionar sus presupuestos de manera efectiva. Las regulaciones más estrictas sobre el contenido de azúcar están impulsando a las empresas a reformular sus productos con opciones sin azúcar añadida, mejorar la transparencia en el etiquetado de ingredientes y aumentar su valor nutricional. Estos cambios están ayudando a las marcas a alinearse con la demanda de los consumidores de opciones de bebidas más saludables. Además, la introducción de variantes funcionales y recetas elaboradas con fruta real está ampliando el atractivo de las bebidas de squash, atrayendo a una gama más amplia de consumidores, incluidos aquellos que anteriormente no las consideraban parte de su consumo habitual. El mercado sigue siendo moderadamente consolidado, con actores clave como Carlsberg Group (Britvic plc) y Suntory Holdings manteniendo una presencia significativa.

Conclusiones Clave del Informe

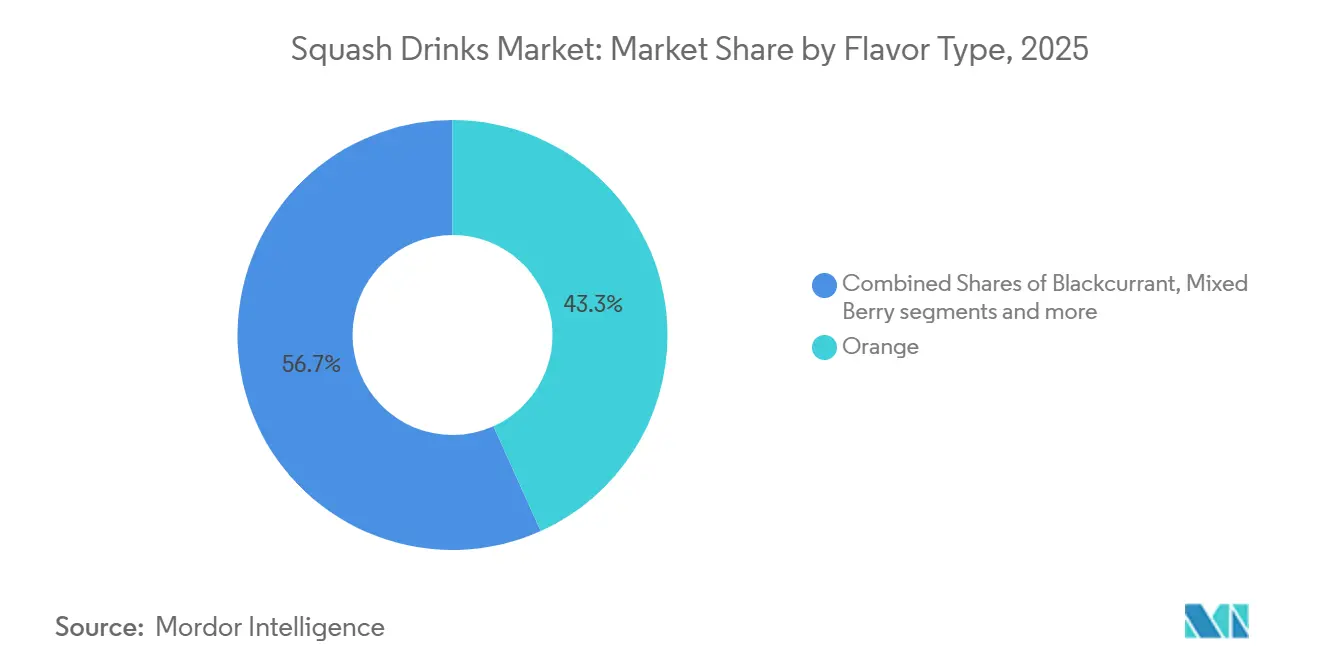

- Por tipo de sabor, la naranja tuvo una participación de ingresos del 43,26% en 2025, mientras que se prevé que los frutos del bosque mixtos se expandan a una CAGR del 5,71% hasta 2031.

- Por contenido de azúcar, el azúcar añadida representó el 76,15% de los ingresos en 2025, mientras que se proyecta que el segmento sin azúcar añadida crezca a una CAGR del 5,27% hasta 2031.

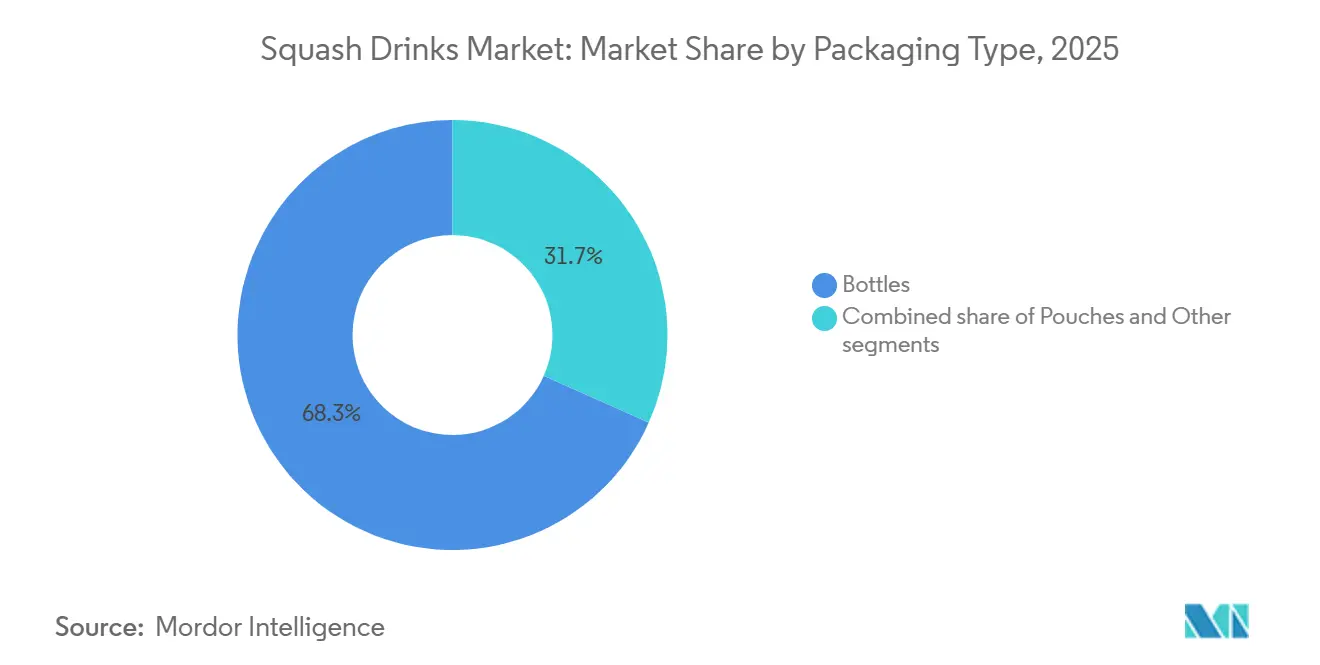

- Por tipo de envase, las botellas representaron el 68,32% de los ingresos en 2025, mientras que se espera que las bolsas crezcan a una CAGR del 6,33% hasta 2031.

- Por canal de distribución, el canal minorista representó el 68,82% de los ingresos en 2025, mientras que se prevé que el canal horeca crezca a una CAGR del 5,46% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,47% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 5,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bebidas de Squash

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de la preparación de bebidas en el hogar | +1.0% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda estacional de bebidas refrescantes durante condiciones climáticas más cálidas | +0.6% | Global, más aguda en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente preferencia de los consumidores por alternativas de bebidas más saludables y con bajo contenido de azúcar | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Innovación de productos en sabores y formulaciones | +0.7% | Global | Mediano plazo (2–4 años) |

| Influencia de las tendencias de crianza consciente de la salud | +0.5% | América del Norte, Europa, Australia | Mediano plazo (2–4 años) |

| Popularidad de las bebidas con ingredientes de fruta natural | +0.6% | Global, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por alternativas de bebidas más saludables y con bajo contenido de azúcar

Los consumidores buscan cada vez más opciones de bebidas más saludables y con bajo contenido de azúcar, impulsando el crecimiento del mercado global de bebidas de squash. Las personas son cada vez más conscientes de los efectos negativos del alto consumo de azúcar, como la obesidad y otros problemas de salud, lo que las lleva a elegir bebidas que se alineen con sus objetivos de bienestar. Por ejemplo, una encuesta de 2025 realizada por el Consejo Internacional de Información Alimentaria (IFIC) reveló que el 61% de los estadounidenses estaban tratando activamente de reducir su consumo de azúcar[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud IFIC 2025", ific.org. Esta tendencia refleja un cambio creciente hacia hábitos de consumo más saludables. En respuesta, las empresas del mercado de bebidas de squash se están enfocando en crear productos sin azúcar añadida, reformular las ofertas existentes e introducir opciones innovadoras orientadas a la salud. Estos esfuerzos tienen como objetivo satisfacer las cambiantes demandas de los consumidores que priorizan la nutrición y los estilos de vida más saludables.

Demanda estacional de bebidas refrescantes durante condiciones climáticas más cálidas

El clima cálido aumenta significativamente la demanda de bebidas refrescantes, convirtiéndolo en un impulsor clave del mercado global de bebidas de squash. Durante los meses más cálidos, los consumidores tienden a preferir bebidas que les ayuden a mantenerse frescos e hidratados, lo que aumenta la popularidad de las bebidas a base de frutas y concentradas como el squash. Esta tendencia es especialmente pronunciada en regiones con altas temperaturas, donde las olas de calor prolongadas afectan directamente los hábitos de consumo de bebidas. Por ejemplo, la Oficina de Información de Prensa (PIB) informó que en abril de 2026, las temperaturas en partes de India oscilaron entre 40°C y 44°C, con Sri Ganganagar, Rajastán, registrando la temperatura más alta de 44,5°C[2]Fuente: Oficina de Información de Prensa, "El Servicio Meteorológico de India emite orientación integral sobre olas de calor a medida que las temperaturas aumentan en las regiones", pib.gov.in. Tales condiciones de calor extremo conducen a un mayor consumo de bebidas caseras y concentrados de frutas, ya que son formas convenientes y rentables de mantenerse refrescado. Este aumento estacional de la demanda desempeña un papel significativo en el impulso del crecimiento del mercado de bebidas de squash, particularmente en regiones propensas a altas temperaturas.

Popularidad de las bebidas con ingredientes de fruta natural

La creciente demanda de bebidas elaboradas con ingredientes de fruta natural está impulsando el mercado global de bebidas de squash. Los consumidores buscan ahora productos con etiquetas más simples y transparentes e ingredientes en los que puedan confiar. Este cambio de preferencia ha llevado a los fabricantes a centrarse en el uso de contenido de fruta real, destacar los beneficios nutricionales y obtener ingredientes de alta calidad. Las personas también se sienten atraídas por las bebidas que promueven la salud y la autenticidad, lo que hace que las formulaciones a base de frutas sean más atractivas. Por ejemplo, en 2025, Rasna introdujo su gama Rasna Rich, ofreciendo múltiples sabores de frutas con énfasis en la nutrición y el bienestar familiar. Este lanzamiento refleja una tendencia más amplia del mercado, donde las marcas innovan con recetas a base de frutas y etiquetado claro para atraer a compradores conscientes de la salud. Estos cambios están ayudando a las empresas a diferenciar sus productos y satisfacer la creciente demanda de opciones de bebidas más saludables.

Innovación de productos en sabores y formulaciones

La innovación en sabores y formulaciones está impulsando el crecimiento del mercado global de bebidas de squash. Los fabricantes están yendo más allá de los sabores tradicionales y se están enfocando en crear opciones únicas y atractivas para atraer a una gama más amplia de consumidores. Estas innovaciones incluyen la introducción de combinaciones de sabores premium, la adición de ingredientes funcionales y el desarrollo de formulaciones orientadas a la salud. Por ejemplo, en marzo de 2026, Robinsons amplió su gama Fruit Creations lanzando un nuevo sabor de Fresa, Cereza y Lima. Este producto fue diseñado específicamente para atraer a adultos, ofreciendo un sabor más sofisticado y creando oportunidades para ocasiones de consumo premium. Tales esfuerzos destacan cómo las marcas están aprovechando nuevos perfiles de sabor y formulaciones de productos mejoradas para hacer las bebidas de squash más atractivas, involucrar a los consumidores de manera más efectiva y sostener el crecimiento del mercado a lo largo del tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por el alto contenido de azúcar asociadas con las bebidas de squash tradicionales | -0.4% | Global, más elevado en el Reino Unido y América del Norte | Corto plazo (≤ 2 años) |

| Competencia de las categorías de bebidas listas para beber y bebidas funcionales | -0.5% | Global | Mediano plazo (2–4 años) |

| Creciente disponibilidad de alternativas de bebidas caseras | -0.3% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Presencia de colores artificiales, conservantes y aditivos | -0.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por el alto contenido de azúcar asociadas con las bebidas de squash tradicionales

Las preocupaciones sobre el alto contenido de azúcar en las bebidas de squash tradicionales se están convirtiendo en un desafío significativo para el mercado global de bebidas de squash. Los consumidores son cada vez más conscientes de los efectos negativos para la salud del consumo excesivo de azúcar, como la obesidad, la diabetes y otras condiciones relacionadas. Esta creciente conciencia ha llevado a un mayor escrutinio de los niveles de azúcar en los productos de bebidas convencionales. Por ejemplo, el Servicio Nacional de Salud (NHS) del Reino Unido aconseja que los adultos deben limitar su ingesta de azúcares libres a no más de 30 gramos por día[3]Fuente: Servicio Nacional de Salud (NHS), "Azúcar: Los Hechos", nhs.uk. Esta recomendación refleja una tendencia más amplia de personas que priorizan hábitos alimenticios más saludables y reducen el consumo de azúcar. Como resultado, existe una demanda creciente de bebidas de squash con azúcar reducida o sin azúcar añadida. Los fabricantes están bajo presión para reformular sus productos y satisfacer estas preferencias mientras mantienen un sabor atractivo para los consumidores. Este cambio está impulsando la innovación en el mercado, ya que las empresas trabajan para equilibrar las formulaciones conscientes de la salud con la consistencia del sabor para retener y atraer clientes.

Competencia de las categorías de bebidas listas para beber y bebidas funcionales

El mercado de bebidas de squash enfrenta una competencia creciente de las bebidas listas para beber y las bebidas funcionales, lo que representa un desafío importante para su crecimiento. Los consumidores optan cada vez más por bebidas que son fáciles de consumir, no requieren preparación y ofrecen beneficios adicionales como una mejor salud, bienestar o rendimiento mejorado. Productos como aguas funcionales, bebidas energéticas y otras bebidas mejoradas compiten directamente con las bebidas de squash por el consumo diario. Este cambio es particularmente notable entre los consumidores más jóvenes que valoran la conveniencia, la portabilidad y las opciones multifuncionales en sus bebidas. Como resultado, los fabricantes de bebidas de squash están bajo presión para innovar y diversificar sus ofertas. Necesitan centrarse en crear productos que no solo atraigan a los consumidores tradicionales, sino que también atraigan a nuevos clientes abordando estas preferencias en evolución. Al introducir características como beneficios nutricionales mejorados, sabores únicos y envases convenientes, los productores de bebidas de squash pueden mantenerse competitivos en este mercado cada vez más concurrido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sabor: La Naranja Lidera Mientras los Perfiles de Frutos del Bosque Avanzan Más Rápido

El sabor naranja tuvo la mayor participación en el mercado global de bebidas de squash, representando el 43,26% de la participación total del mercado en 2025. Esta dominancia se atribuye a su amplia popularidad entre los consumidores, que atrae a una amplia gama de grupos de edad y preferencias. El refrescante sabor a naranja, combinado con su disponibilidad en diversas opciones de productos, ha consolidado su posición en el mercado. Su fuerte presencia tanto en mercados desarrollados como emergentes, respaldada por marcas bien establecidas, ha reforzado aún más su liderazgo en el segmento.

Se espera que el sabor de frutos del bosque mixtos experimente el crecimiento más rápido en el mercado de bebidas de squash, con una CAGR proyectada del 5,71% durante el período de pronóstico hasta 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en los sabores a base de frutos del bosque, que a menudo se asocian con beneficios para la salud, como los antioxidantes. La creciente demanda de productos con etiqueta limpia y bebidas percibidas como de valor nutricional también está impulsando la popularidad de los sabores de frutos del bosque mixtos. Además, las innovaciones en las ofertas de productos y la creciente tendencia hacia las bebidas premium y funcionales se espera que impulsen significativamente la expansión de este segmento.

Por Contenido de Azúcar: El Azúcar Añadida Sigue Dominando Mientras el Segmento Sin Azúcar Añadida Gana Impulso

Los productos con azúcar añadida representaron el 76,15% del mercado global de bebidas de squash en 2025. Esta dominancia está impulsada por las preferencias de larga data de los consumidores por los sabores tradicionales y la amplia disponibilidad de estos productos en varios canales minoristas. Su asequibilidad y familiaridad los convierten en una opción popular entre los consumidores de todos los grupos de edad. A pesar del creciente enfoque en la salud y el bienestar, estos productos continúan disfrutando de una demanda constante debido a su establecida presencia en el mercado.

Por otro lado, se espera que el segmento sin azúcar añadida crezca más rápido hasta 2031, con una CAGR proyectada del 5,27% durante el período de pronóstico. La creciente conciencia sobre los riesgos para la salud asociados con el alto consumo de azúcar está empujando a los consumidores hacia opciones de bebidas más saludables. La creciente popularidad de los productos bajos en calorías y con etiqueta limpia está impulsando aún más la demanda en este segmento. Para atender estas preferencias cambiantes, los fabricantes están introduciendo bebidas de squash endulzadas naturalmente y orientadas a la salud que están ganando terreno entre los compradores conscientes de la salud.

Por Tipo de Envase: Las Botellas Siguen Siendo el Núcleo Mientras las Bolsas se Expanden a Nuevos Casos de Uso

Las botellas representaron la mayor participación del mercado global de bebidas de squash en 2025, representando el 68,32% del tamaño total del mercado. Esta dominancia se debe a su conveniencia: las botellas son fáciles de volver a cerrar, almacenar y reutilizar, lo que las hace ideales para los hogares. Las familias y los consumidores habituales prefieren el envase en botella por su practicidad en el uso de múltiples porciones. Además, las botellas están ampliamente disponibles en los canales minoristas, lo que impulsa aún más la demanda y consolida su posición en el mercado.

Se proyecta que las bolsas sean el formato de envase de más rápido crecimiento en el mercado de bebidas de squash, con una CAGR del 6,33% durante el período de pronóstico de 2026 a 2031. La creciente preferencia por envases ligeros y portátiles está impulsando este crecimiento. Las bolsas son convenientes para el consumo en movimiento y son fáciles de manejar, lo que las hace populares entre los consumidores. Además, el creciente enfoque en la sostenibilidad y la reducción del uso de materiales de envase están alentando a los fabricantes a adoptar formatos basados en bolsas, que se alinean con las iniciativas ecológicas y las preferencias de los consumidores por productos respetuosos con el medio ambiente.

Por Canal de Distribución: El Canal Minorista Sigue Siendo el Mayor Mientras el Canal Horeca se Recupera

En 2025, el canal minorista fue el canal de distribución dominante en el mercado global de bebidas de squash, representando el 68,82% de los ingresos totales. Este canal incluye supermercados, hipermercados, tiendas de conveniencia y plataformas en línea, todos populares entre los consumidores por su conveniencia y accesibilidad. La disponibilidad de una amplia gama de productos, la opción de comprar al por mayor y las frecuentes ofertas promocionales han convertido al canal minorista en la opción preferida para las compras del hogar. Las redes minoristas establecidas y los esfuerzos de marketing consistentes han fortalecido aún más su posición en el mercado.

Por otro lado, se espera que el canal horeca crezca más rápido, con una CAGR proyectada del 5,46% hasta 2031. Este canal, que incluye restaurantes, cafeterías, hoteles y otros establecimientos de servicios de alimentación, está ganando terreno a medida que más consumidores buscan experiencias de bebidas fuera del hogar. La creciente demanda de opciones de bebidas personalizadas y la creciente popularidad de comer fuera son factores clave que impulsan este crecimiento. Además, la expansión de las industrias de hostelería y servicios de alimentación, particularmente en los mercados emergentes, probablemente impulsará la demanda de bebidas de squash a través de los canales horeca en los próximos años.

Análisis Geográfico

América del Norte tuvo el 38,47% de la participación del mercado global de bebidas de squash en 2025, convirtiéndola en la región líder por valor. Esta dominancia se debe al uso generalizado de bebidas de squash en los hogares, especialmente en los países desarrollados donde estas bebidas son una parte común de las compras familiares. Los consumidores de la región también tienen mayor poder adquisitivo, lo que impulsa la demanda de productos premium, incluidas formulaciones más saludables y mejoradas. Sin embargo, el mercado enfrenta una competencia creciente de alternativas como el agua saborizada y las bebidas funcionales, lo que empuja a los fabricantes a innovar y mantenerse competitivos.

Se espera que la región de Asia-Pacífico crezca más rápido, con una CAGR proyectada del 5,74% hasta 2031. Este crecimiento está impulsado por la creciente demanda de opciones de bebidas asequibles, la rápida urbanización y una fuerte preferencia por los sabores a base de frutas que se adaptan a los gustos locales. La región también se está beneficiando de mejores redes de distribución minorista y carteras de productos ampliadas por parte de los fabricantes. Además, la creciente popularidad de los productos orientados a la salud y los cambiantes hábitos de consumo están creando nuevas oportunidades tanto en los mercados emergentes como en los desarrollados dentro de la región.

Europa representa un mercado maduro donde los patrones de consumo consistentes continúan apoyando una demanda estable. Sin embargo, el cambio en las preferencias de los consumidores está alentando a los fabricantes a centrarse en opciones más saludables, etiquetado transparente de ingredientes y ofertas de productos únicos para diferenciarse. En Oriente Medio y África, las tradiciones culturales impulsan una demanda constante de bebidas de squash, mientras que América del Sur está emergiendo como un mercado prometedor. En América del Sur, los consumidores conscientes del valor y el creciente interés en las bebidas a base de frutas están contribuyendo a la expansión gradual del mercado.

Panorama Competitivo

El mercado de bebidas de squash está liderado principalmente por grandes empresas como Carlsberg Group, Suntory Holdings, Dabur India Ltd, Unilever plc y Nichols plc. Estos actores dominan el mercado debido a su fuerte presencia de marca y sus extensas redes de distribución. Sin embargo, el mercado también incluye una variedad de actores regionales y fabricantes de marcas propias, lo que añade diversidad y competencia. Las marcas locales son particularmente importantes en regiones donde las preferencias de los consumidores, los precios y las relaciones con los minoristas varían, ya que pueden atender eficazmente necesidades y preferencias específicas.

La competencia en el mercado de bebidas de squash está evolucionando, con empresas que se centran más en la innovación y los productos orientados a la salud en lugar de competir únicamente en precio. Los fabricantes están introduciendo opciones con ingredientes funcionales, contenido de fruta real y etiquetas más limpias para satisfacer la creciente demanda de bebidas más saludables. En los mercados maduros, donde los productos de marca propia son comunes, las empresas también están enfatizando las ofertas premium e involucrando a los consumidores más a través del marketing dirigido. Estas estrategias tienen como objetivo mantener sus productos relevantes y atractivos en un mercado que se está volviendo cada vez más competitivo.

Los actores regionales y locales están intensificando la competencia al ofrecer productos asequibles, sabores locales únicos y aprovechando las sólidas relaciones con los minoristas. Las marcas de etiqueta privada y los fabricantes por contrato también están ampliando sus gamas de productos y mejorando su visibilidad en las estanterías de las tiendas. En los mercados donde las opciones de sabor son limitadas, las empresas se centran en las declaraciones de propiedades saludables, la transparencia y el marketing dirigido para diferenciarse. Esta competencia continua entre las marcas globales y los actores regionales sigue dando forma al crecimiento y la dinámica del mercado de bebidas de squash.

Líderes de la Industria de Bebidas de Squash

Carlsberg Group (Britvic plc)

Suntory Holdings

Nichols plc

Dabur India Ltd

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Suntory Beverage and Food GB&I añadió un nuevo sabor de Frutas de Verano a su gama Ribena, disponible tanto en formato squash como listo para beber. Este lanzamiento tuvo como objetivo impulsar el crecimiento de la categoría y atender los gustos cambiantes de los consumidores.

- Marzo de 2026: Robinsons añadió un nuevo sabor de Fresa, Cereza y Lima a su gama Fruit Creations. Este movimiento tiene como objetivo fortalecer su posición en el segmento de squash para adultos al ofrecer opciones de sabor más premium y únicas. La empresa planea atraer a más consumidores y ampliar las ocasiones de uso con este nuevo sabor.

- Abril de 2025: Capri-Sun amplió su cartera de bebidas con el lanzamiento de una nueva gama de productos Squash, que incluye una formulación mejorada de su tradicional Squash de Naranja y dos sabores innovadores: Monster Alarm y Jungle Drink.

- Marzo de 2025: Nichols introdujo Vimto Wonderfuel, una variante de squash funcional de su marca Vimto, dirigida al segmento del desayuno. El producto contiene altos niveles de vitaminas B, C y D, así como suplementos de hierro y zinc.

Alcance del Informe del Mercado Global de Bebidas de Squash

Las bebidas de squash son concentrados con sabor a fruta que deben mezclarse con agua antes de beber. Vienen en varios sabores y tipos para adaptarse a diferentes preferencias. El mercado global de bebidas de squash se clasifica en tipo de sabor, contenido de azúcar, tipo de envase, canal de distribución y geografía. Según el tipo de sabor, el mercado se clasifica en naranja, grosella negra, frutos del bosque mixtos, mango, limón/lima y otros. Según el contenido de azúcar, el mercado se clasifica en azúcar añadida y sin azúcar añadida. Según el tipo de envase, el mercado se clasifica en botellas, bolsas y otros tipos de envase. Según el canal de distribución, el mercado se clasifica en canal horeca y canal minorista. Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Naranja |

| Grosella Negra |

| Frutos del Bosque Mixtos |

| Mango |

| Limón/Lima |

| Otros |

| Sin Azúcar Añadida |

| Con Azúcar Añadida |

| Botellas |

| Bolsas |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Sabor | Naranja | |

| Grosella Negra | ||

| Frutos del Bosque Mixtos | ||

| Mango | ||

| Limón/Lima | ||

| Otros | ||

| Por Contenido de Azúcar | Sin Azúcar Añadida | |

| Con Azúcar Añadida | ||

| Por Tipo de Envase | Botellas | |

| Bolsas | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector global de bebidas de squash?

El mercado de bebidas de squash fue valorado en USD 4,19 mil millones en 2025 y se estima en USD 4,37 mil millones en 2026, con un valor proyectado que alcanzará USD 5,41 mil millones en 2031.

¿Qué está impulsando el crecimiento de las bebidas de squash hasta 2031?

Los principales impulsores del crecimiento son la preparación de bebidas en el hogar, la creciente demanda de productos sin azúcar añadida y una mayor innovación en formulaciones funcionales y a base de fruta real.

¿Qué segmento de sabor lidera la demanda global?

La naranja siguió siendo el sabor líder en 2025 con una participación del 43,26%, mientras que los frutos del bosque mixtos son el sabor de más rápido crecimiento con una CAGR prevista del 5,71% hasta 2031.

¿Qué canal de ventas es más importante para las bebidas de squash?

El canal minorista sigue siendo la principal vía hacia los consumidores, representando el 68,82% de los ingresos globales en 2025, respaldado por las compras familiares y las adquisiciones domésticas al por mayor.

Última actualización de la página el: