Tamaño y Participación del Mercado de Bebidas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.03 Billones de dólares |

| Tamaño del Mercado (2031) | 2.67 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

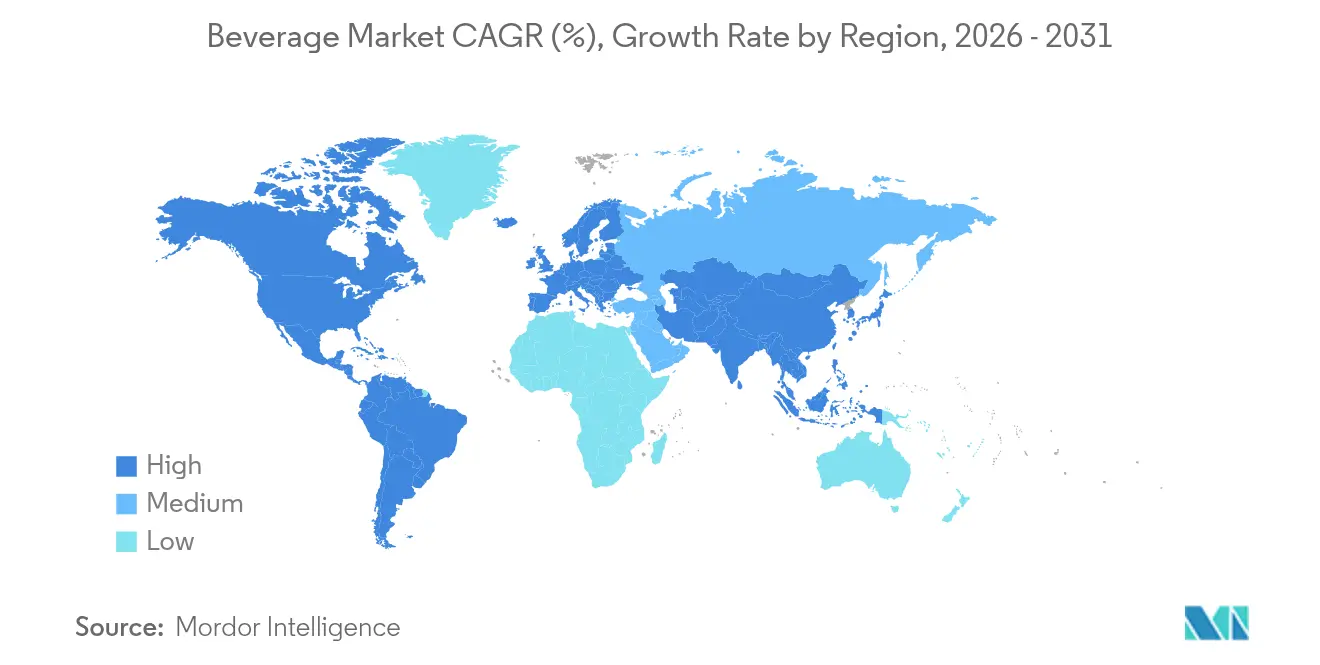

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

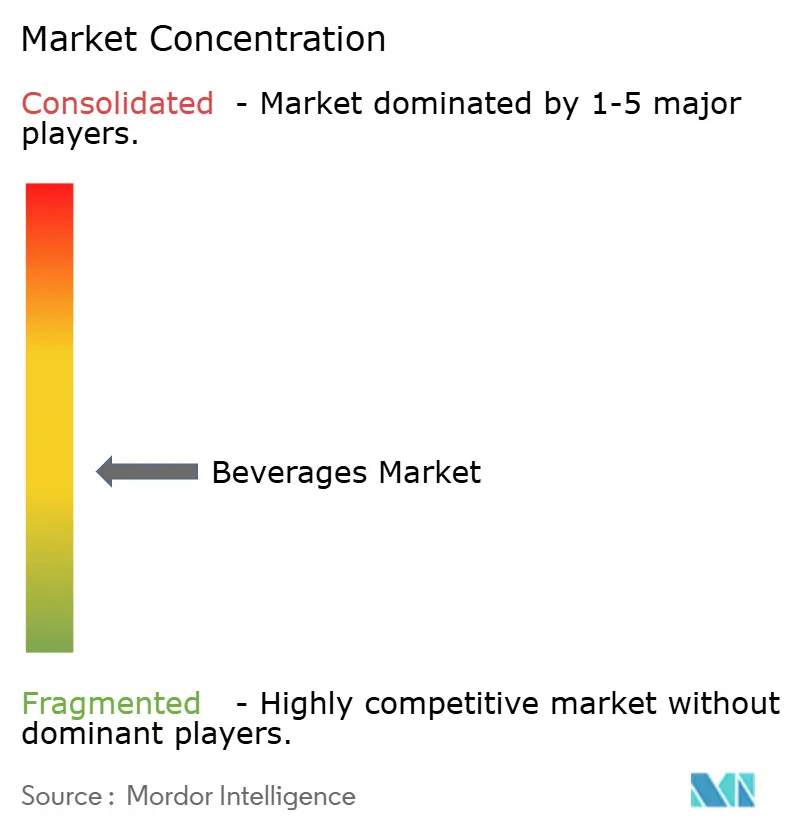

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas por Mordor Intelligence

El tamaño del mercado de bebidas en 2026 se estima en USD 2,03 billones, creciendo desde el valor de 2025 de USD 1,92 billones, con proyecciones para 2031 que muestran USD 2,67 billones, creciendo a una CAGR del 5,65% durante 2026-2031. Este crecimiento del mercado de bebidas está impulsado por una mayor conciencia sobre la salud, la demanda de productos premium y las preocupaciones de sostenibilidad que están reformando las opciones de envase. Las bebidas no alcohólicas como las aguas funcionales y los refrescos prebióticos se están volviendo populares, mientras que las bebidas alcohólicas premium ayudan a mantener los beneficios a pesar de la inflación. Los requisitos de sostenibilidad están cambiando las tendencias de envase, con el PET reciclado y las latas de aluminio ligeras volviéndose más comunes. El desarrollo de productos impulsado por inteligencia artificial, las proteínas de origen vegetal y los formatos urbanos convenientes están acelerando el lanzamiento de nuevos productos. En términos de tipo de producto, las bebidas no alcohólicas están creciendo, equilibrando la escala del mercado alcohólico. En cuanto al tipo de envase, el PET reciclado y las latas de aluminio ligeras están ganando terreno. Los productos energizantes crecen más rápido que la hidratación tradicional en las aplicaciones, y los canales presenciales apoyan cada vez más la distribución no presencial. El mercado está moderadamente fragmentado, con actores clave que incluyen The Coca-Cola Company, PepsiCo Inc. y Bacardi Limited.

Conclusiones Clave del Informe

- Por tipo de producto, las bebidas alcohólicas representaron el 63,78% de la participación global del mercado de bebidas en 2025, mientras que las bebidas no alcohólicas crecen a una CAGR del 6,05% hasta 2031.

- Por tipo de envase, las botellas PET representaron el 61,60% del tamaño global del mercado de bebidas en 2025; las latas avanzan a una CAGR del 5,75% hasta 2031.

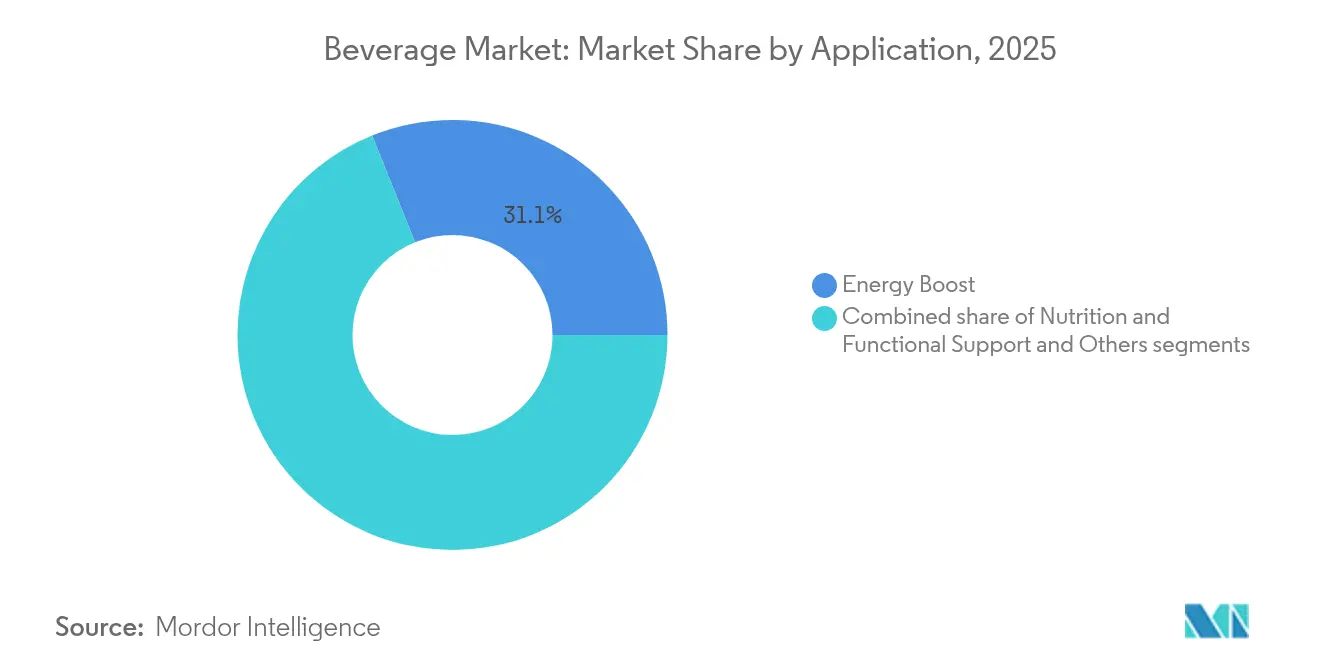

- Por aplicación, el impulso energético capturó una participación del 31,10% del tamaño global del mercado de bebidas en 2025, mientras que el segmento de soporte nutricional y funcional se expande a una CAGR del 6,95%.

- Por canal de distribución, el canal no presencial representó el 71,85% de la participación global del mercado de bebidas en 2025; el canal presencial se recupera a una CAGR del 5,80% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,75% en 2025, aunque Asia-Pacífico está proyectada para crecer a una CAGR del 5,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % IMPACTO PREVISIÓN CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cultura de consumo rápido en movimiento en entornos urbanos | +0.8% | Global, con Asia-Pacífico y centros urbanos a la cabeza | Mediano plazo (2-4 años) |

| Premiumización en bebidas alcohólicas y funcionales | +1.2% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las tendencias de consumo social impulsan la demanda de bebidas experienciales | +0.6% | Global, con más de 108 países implementando | Corto plazo (≤ 2 años) |

| La conciencia sobre la salud impulsa la demanda de bebidas funcionales y bajas en azúcar | +0.4% | Europa como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Las preocupaciones de sostenibilidad están reformando las opciones de envase | +0.7% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Los estilos de vida urbanos aumentan la demanda de formatos listos para consumir | +0.3% | Global, mercados tecnológicamente avanzados primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las tendencias de consumo social impulsan la demanda de bebidas experienciales

Las tendencias de consumo social están impulsando la demanda de experiencias únicas con bebidas, promoviendo el crecimiento del mercado global de bebidas. Las generaciones más jóvenes, como los Millennials y la Generación Z, quieren más que una simple bebida; buscan sabores únicos, indulgencia y experiencias sociales. Por ejemplo, una encuesta realizada por Alcohol Org en julio de 2025 encontró que el 47% de los hombres y el 40% de las mujeres bebieron en exceso para celebrar el Año Nuevo. De manera similar, hombres y mujeres mayores de 20 años reportaron beber un promedio de al menos dos bebidas en Halloween[1]Fuente: Alcohol Org, "Booziest Holidays", alcohol.org. Las innovaciones como combinaciones de sabores inusuales (como chocolate, chile y botánicos) están atrayendo a consumidores aventureros. Los cócteles listos para consumir y las bebidas con bajo o nulo contenido de alcohol también se están volviendo más populares a medida que las personas buscan opciones que se adapten a su estilo de vida y objetivos de salud. Estas tendencias destacan un cambio hacia bebidas que ofrecen nuevos sabores, beneficios para la salud y disfrute social, convirtiendo el consumo experiencial en un factor clave en el crecimiento del mercado de bebidas.

Los estilos de vida urbanos aumentan la demanda de formatos listos para consumir

Los estilos de vida urbanos, influenciados por agendas laborales ocupadas, largos desplazamientos y un mayor número de hogares con dos ingresos, están impulsando una mayor demanda de bebidas listas para consumir. En 2024, el Banco Mundial informó que el 57,3% de la población mundial vivía en áreas urbanas, lo que muestra un número creciente de consumidores que buscan opciones de bebidas convenientes[2]Fuente: Banco Mundial, "Población urbana (% del total de la población) - Mundo", worldbank.org. Estas rutinas aceleradas están aumentando la popularidad de las bebidas premezcladas y listas para llevar que son tanto funcionales como sabrosas. Por ejemplo, en 2024, Más+ by Messi fue lanzada como una bebida funcional lista para consumir con electrolitos, vitaminas y antioxidantes. Este producto está diseñado como una opción baja en calorías y potenciadora del rendimiento, dirigida a consumidores urbanos conscientes de su salud que necesitan una hidratación rápida y eficaz para mantenerse al día con sus estilos de vida ocupados. Dichos productos son cada vez más populares ya que se alinean con las necesidades de la vida urbana moderna en el mercado de bebidas.

La conciencia sobre la salud impulsa la demanda de bebidas funcionales y bajas en azúcar

La conciencia sobre la salud está impulsando una demanda creciente de bebidas funcionales y bajas en azúcar en el mercado. Los consumidores son cada vez más conscientes de los riesgos para la salud asociados con el alto consumo de azúcar, como la obesidad, la diabetes, las enfermedades cardíacas y los problemas dentales. Según la Encuesta del Consejo Internacional de Información Alimentaria (IFIC), en 2024, el 66% de los consumidores estadounidenses están tratando activamente de reducir su consumo de azúcar[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta IFIC de Alimentación y Salud 2024", ific.org. Este cambio ha llevado a una preferencia creciente por bebidas que ofrecen beneficios para la salud, como vitaminas añadidas, minerales, probióticos o ingredientes de origen vegetal, manteniendo bajos niveles de azúcar. En respuesta, muchos fabricantes de bebidas están reformulando sus productos o introduciendo nuevas opciones para satisfacer estas preferencias cambiantes. Por ejemplo, OLIPOP, una marca conocida por sus bebidas funcionales, ofrece bebidas que contienen entre 6 y 9 gramos de fibra y solo entre 2 y 5 gramos de azúcar por lata, según afirma la empresa. Esta tendencia destaca cómo las marcas se están adaptando para atender a los consumidores conscientes de su salud que buscan mejores opciones de bebidas en el mercado de bebidas.

Las preocupaciones de sostenibilidad están reformando las opciones de envase

Los consumidores son cada vez más conscientes de la importancia de la sostenibilidad, lo que está influyendo en sus elecciones de envase de bebidas. Muchos están dispuestos a gastar más en productos con envases ecológicos y prefieren artículos que destaquen sus beneficios medioambientales. Por ejemplo, el 35% de los estadounidenses prefieren productos etiquetados como no transgénicos, según la Encuesta del Consejo Internacional de Información Alimentaria (IFIC) 2024. En respuesta, las empresas están creando envases con materiales biodegradables, compostables y de origen vegetal, así como botellas de papel y fibra, para reducir el uso de plásticos tradicionales. Un ejemplo notable es el lanzamiento en junio de 2024 de Coca-Cola India de su Paquete Pequeño Asequible con Gas (ASSP), fabricado íntegramente con PET reciclado en botellas de 250 ml. Esta iniciativa, introducida en Odisha, reduce significativamente las emisiones de carbono. Estos esfuerzos de consumidores, reguladores y empresas están acelerando el cambio hacia envases sostenibles y de bajo impacto en el mercado global de bebidas.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % IMPACTO EN LA PREVISIÓN CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento del impuesto al azúcar y regulaciones sanitarias | -0.9% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Fluctuación de los precios de las materias primas | -0.5% | Global, con más de 108 países implementando | Mediano plazo (2-4 años) |

| Estrictas regulaciones sobre el alcohol | -0.3% | Global, con mayor aplicación en mercados desarrollados | Largo plazo (≥ 4 años) |

| Regulaciones de etiquetado y transparencia | -0.7% | Global, que afecta especialmente a productos sensibles a la temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del impuesto al azúcar y regulaciones sanitarias

El aumento de los impuestos al azúcar y las regulaciones sanitarias más estrictas están creando desafíos significativos para el mercado de bebidas. Por ejemplo, en India, las bebidas carbonatadas azucaradas enfrentan una alta tasa impositiva del 40 por ciento, lo que está frenando la innovación y el crecimiento del mercado, según el Consejo Indio de Investigación sobre Relaciones Económicas Internacionales a septiembre de 2024[4]Fuente: Consejo Indio de Investigación sobre Relaciones Económicas Internacionales, "Industria de Bebidas Carbonatadas en India: Política Fiscal para Promover el Crecimiento, la Innovación y la Inversión", icrier.org . Estos impuestos forman parte de esfuerzos más amplios para reducir el consumo de azúcar y abordar problemas de salud como la obesidad y la diabetes. Como resultado, las empresas de bebidas se ven obligadas a adaptarse ya sea aumentando los precios, reformulando los productos para reducir el contenido de azúcar, o desplazando su enfoque hacia alternativas más saludables. Si bien estos cambios tienen como objetivo satisfacer la demanda de los consumidores de opciones más saludables, también aumentan los costos operativos y crean obstáculos para las empresas que intentan mantener la rentabilidad en un mercado competitivo dentro del mercado de bebidas.

Regulaciones de etiquetado y transparencia

Las normas más estrictas sobre etiquetado y transparencia están creando desafíos para las empresas de bebidas. En Estados Unidos, la Administración de Alimentos y Medicamentos propuso en enero de 2025 una etiqueta nutricional en la parte frontal del envase que clasifica las grasas saturadas, el sodio y los azúcares añadidos como bajos, medios o altos. Este cambio tiene como objetivo ayudar a los consumidores a tomar decisiones más saludables, pero añade presión sobre las empresas para cumplir con la normativa. Para adaptarse a estos cambios y satisfacer las demandas de los consumidores, Crystal Light lanzó en marzo de 2025 su primera línea lista para consumir: los Vodka Refreshers. Estos cócteles enlatados muestran claramente en la etiqueta frontal que tienen cero azúcar, cero carbohidratos y solo 77 calorías, lo que resulta atractivo para los compradores conscientes de su salud. Este enfoque en un etiquetado más claro y productos más saludables está llevando a las empresas a rediseñar envases, ajustar recetas e invertir en el cumplimiento de estos requisitos, lo que aumenta los costos y la complejidad en toda la industria de bebidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de las Bebidas No Alcohólicas Contrarresta la Escala de las Alcohólicas

Las bebidas alcohólicas representaron el 63,78% de la participación global del mercado de bebidas en 2025, impulsadas por la fuerte demanda de cerveza y licores populares. Estos productos continúan liderando en bares y pubs debido a su amplia disponibilidad y base de clientes leales. Las opciones premium y artesanales se están volviendo más populares a medida que aumentan los ingresos disponibles y el consumo social gana terreno en los mercados emergentes. Las promociones de temporada, los respaldos de celebridades y los formatos de envase convenientes como latas y botellas pequeñas también están impulsando el crecimiento de esta categoría en el mercado de bebidas.

Se espera que el segmento no alcohólico crezca más rápido, con una CAGR proyectada del 6,05% hasta 2031, superando el crecimiento más lento de las bebidas alcohólicas. Este crecimiento está impulsado por la creciente demanda de opciones más saludables, con productos como el té y el café listos para consumir y los jugos ganando popularidad entre los consumidores más jóvenes y conscientes de su salud. Estas bebidas se alinean con la tendencia de la "sobriedad curiosa", que fomenta la moderación. Las aguas funcionales, las bebidas adaptogénicas y los refrescos prebióticos se están convirtiendo en favoritos por sus beneficios adicionales para la salud, como la hidratación y la salud intestinal. Su envase conveniente y su posicionamiento premium permiten a las empresas satisfacer las preferencias cambiantes de los consumidores mientras logran mayores márgenes de beneficio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Botellas PET Lideran, las Latas Aceleran

Las botellas PET representaron el 61,60% de la participación global del mercado de bebidas en 2025, impulsadas por su diseño ligero, asequibilidad y versatilidad en diversas categorías de bebidas como agua, jugos y refrescos. Su facilidad de almacenamiento y transporte las convierte en una opción preferida tanto para fabricantes como para consumidores. Las regulaciones crecientes que exigen un 25% de contenido reciclado para 2025 están impulsando a las empresas a adoptar PET reciclado (rPET), promoviendo la sostenibilidad y reduciendo el impacto ambiental. Este cambio está fomentando el desarrollo de prácticas de producción más ecológicas en la industria.

Las latas están creciendo a una CAGR del 5,75%, ganando popularidad debido a su reciclabilidad, conveniencia y atractivo en categorías como bebidas energéticas y bebidas alcohólicas. Su naturaleza duradera y portátil las hace ideales para el consumo en movimiento, mientras que los diseños elegantes y el envase moderno mejoran su atractivo para los consumidores. Aunque el envase de vidrio tiene una participación menor en el mercado, continúa creciendo en valor debido a su imagen premium. El vidrio se utiliza ampliamente en los segmentos de bebidas de alta gama y artesanales, donde se asocia con calidad y sofisticación, lo que lo convierte en una opción preferida para el posicionamiento de marca premium.

Por Aplicación: El Impulso Energético Lidera, el Soporte Nutricional y Funcional Acelera

Las bebidas de impulso energético representaron el 31,10% de la participación global del mercado de bebidas en 2025, impulsadas por su popularidad entre los entusiastas del fitness, los jugadores y las personas con agendas ocupadas. Estas bebidas proporcionan un rápido impulso de energía a través de ingredientes como cafeína, taurina y vitaminas, convirtiéndolas en una opción de referencia para mejorar la concentración y la resistencia. Su conveniencia y capacidad para apoyar estilos de vida activos han consolidado su posición en el mercado. La introducción de opciones sin azúcar y con sabores innovadores ha ampliado su atractivo, atrayendo a una base de consumidores más amplia.

Se espera que las bebidas nutricionales y funcionales crezcan a una CAGR del 6,95% hasta 2031, a medida que los consumidores conscientes de su salud buscan cada vez más productos con beneficios añadidos. Estas bebidas están formuladas con ingredientes que promueven la inmunidad, la digestión y el bienestar mental, alineándose con la creciente demanda de opciones más saludables. Aunque este segmento actualmente tiene una participación menor, su crecimiento está impulsado por el atractivo de combinar la hidratación con beneficios para la salud. La aparición de opciones de origen vegetal y adaptogénicas, junto con el posicionamiento premium, está impulsando aún más el interés y la expansión en esta categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Escala del Canal No Presencial se Encuentra con el Impulso del Canal Presencial

Los canales no presenciales, incluidos supermercados, tiendas de conveniencia y plataformas de comercio electrónico, representaron el 71,85% de la participación global del mercado de bebidas en 2025. Los consumidores prefirieron estos canales por su conveniencia, lo que les permite realizar compras rápidas o recibir productos directamente en su domicilio. Las tiendas físicas captaron a los compradores por impulso, mientras que las plataformas de comercio electrónico ganaron terreno a través de modelos de suscripción y ofertas personalizadas. Esta combinación de accesibilidad y servicios personalizados ha convertido a los canales no presenciales en una fuerza dominante en el mercado.

Se espera que las ventas en canales presenciales, que incluyen bares, restaurantes y recintos de eventos en vivo, crezcan a una CAGR del 5,80% hasta 2031 a medida que las actividades sociales y los viajes vuelven a la normalidad. Los bares de lujo y las tabernas se están convirtiendo en lugares populares para presentar opciones de bebidas premium, mejorando la experiencia del consumidor. La adopción de menús digitales y pedidos mediante códigos QR ha mejorado la eficiencia, reduciendo los tiempos de espera y aumentando la satisfacción del cliente. Estos factores están impulsando la recuperación y el crecimiento de las ventas en canales presenciales en el mercado de bebidas.

Análisis Geográfico

América del Norte lidera el mercado con una participación del 38,75% en 2025, respaldada por sus extensas redes de distribución y marcas consolidadas. Los consumidores de esta región adquieren fácilmente bebidas premium y funcionales, mostrando un fuerte poder adquisitivo. Las nuevas normas de etiquetado de la Administración de Alimentos y Medicamentos (FDA) sobre azúcares añadidos han aumentado la transparencia y la confianza del consumidor. Grandes empresas como PepsiCo y Keurig Dr Pepper se están enfocando en productos orientados a la salud, lanzando bebidas como Gatorade Fit y las bebidas antioxidantes Bai. Si bien la producción a gran escala ayuda a mantener los beneficios, existen diversos desafíos, incluidos los impuestos al azúcar en Filadelfia y los requisitos de depósito de botellas en California. Estos factores requieren una gestión cuidadosa para mantener operaciones rentables.

Asia-Pacífico muestra la tasa de crecimiento más alta con un 5,90% hasta 2031, impulsada por la rápida urbanización y el aumento de los ingresos de los consumidores. Este crecimiento está cambiando las preferencias de bebidas en toda la región, con consumidores que buscan opciones de bebidas más diversas. La empresa china Nongfu Spring está satisfaciendo la demanda con tés bajos en azúcar y agua enriquecida con vitaminas, mientras que Coca-Cola se expande en India con el agua Kinley. Japón continúa innovando en el segmento de café listo para consumir, con empresas como Suntory y Asahi introduciendo convenientes opciones de café frío. Los variados panoramas minoristas y sistemas fiscales de la región requieren que las empresas desarrollen estrategias específicas para cada mercado en materia de precios y envases.

Europa mantiene un crecimiento constante mientras equilibra los requisitos de sostenibilidad y la demanda de productos premium. La nueva regulación de la Unión Europea que exige un 25% de contenido reciclado en botellas de plástico para 2025 está cambiando el enfoque de las empresas hacia el envase. Grandes marcas como Danone y Nestlé están respondiendo introduciendo botellas de PET reciclado en sus operaciones europeas. La recuperación del turismo en el sur de Europa está impulsando las ventas de bebidas tradicionales como el Aperol spritz y la sangría. Los mercados del norte de Europa están experimentando un crecimiento significativo en bebidas de origen vegetal, con marcas como Oatly ganando popularidad. Estas diferencias regionales destacan la necesidad de enfoques de mercado personalizados dentro de Europa.

Panorama Competitivo

El mercado de bebidas muestra una fragmentación moderada. Grandes empresas como Coca-Cola, PepsiCo y Anheuser-Busch InBev controlan la mayoría de las redes de distribución y cadenas de suministro. Estos actores principales enfrentan una competencia creciente de nuevas marcas que se centran en los beneficios para la salud y ofertas de productos únicos. Las pequeñas empresas están ganando participación de mercado elaborando bebidas con ingredientes especiales como adaptógenos y opciones bajas en azúcar. Este cambio muestra cómo las preferencias de los consumidores se están alejando de los refrescos tradicionales. El mercado ahora incluye mayor variedad en los tipos de bebidas, ofreciendo a los clientes más opciones que nunca.

Las empresas están adquiriendo otros negocios para crecer en nuevas categorías de bebidas. Un ejemplo es Keurig Dr Pepper, que gastó USD 990 millones para adquirir Ghost Beverages e ingresar al mercado de bebidas energéticas. PepsiCo adquirió Poppi, una empresa que fabrica refrescos prebióticos, y luego creó su propia Pepsi Prebiotic Cola. Esta nueva cola es diferente de la Pepsi regular porque tiene fibra añadida, menos azúcar y sin edulcorantes artificiales. Es el mayor cambio en las bebidas de cola de los últimos 20 años. Estas adquisiciones muestran cómo las grandes empresas están tratando de mantenerse al día con los gustos cambiantes de los consumidores en toda la industria de bebidas.

La nueva tecnología ayuda a las empresas a mantenerse competitivas de varias maneras. Las empresas están utilizando inteligencia artificial para crear nuevos sabores más rápido que antes. También utilizan tecnología de cadena de bloques para rastrear ingredientes y mejorar los sistemas de reciclaje de botellas de plástico. Las herramientas digitales facilitan a las pequeñas tiendas el pedido y la gestión de su inventario de bebidas. Sin embargo, las nuevas normas sobre el contenido de azúcar y el envase de plástico están creando desafíos. Estas normas hacen posible que las nuevas empresas compitan dentro de la industria de bebidas con las más grandes ofreciendo bebidas más saludables o más respetuosas con el medio ambiente. El mercado de bebidas continúa cambiando a medida que las empresas se adaptan a las nuevas regulaciones y demandas de los consumidores.

Líderes de la Industria de Bebidas

Nestlé S.A.

PepsiCo, Inc.

Anheuser-Busch InBev

The Coca-Cola Company

Bacardi Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PepsiCo introdujo Pepsi® Prebiotic Cola, que representó la evolución de la cola creada para reflejar los gustos y valores de los consumidores de cola. Esta innovación incluía 5 gramos de azúcar de caña, tenía 30 calorías y no contenía edulcorantes artificiales. El producto ofrecía el clásico sabor crujiente y refrescante de Pepsi con el ingrediente funcional añadido de 3 gramos de fibra prebiótica.

- Mayo de 2025: PepsiCo, Inc. completó la adquisición de poppi por USD 1.950 millones, que incluía USD 300 millones en beneficios fiscales en efectivo anticipados, resultando en un precio de compra neto de USD 1.650 millones. La estructura del acuerdo incorporó un componente de pago por rendimiento contingente al cumplimiento de métricas de desempeño específicas.

- Febrero de 2025: Coca-Cola lanzó Simply Pop, su primer refresco prebiótico bajo la marca Simply. El producto contenía 6 g de fibra prebiótica, vitamina C, zinc y sin azúcar añadida. La empresa formuló la bebida con entre un 25% y un 30% de jugo de fruta real y la ofreció en cinco sabores afrutados.

- Octubre de 2024: Keurig Dr Pepper adquirió una participación del 60% en Ghost Beverages por USD 990 millones en enero de 2024. El acuerdo marcó un movimiento estratégico para fortalecer su posición en el segmento de bebidas energéticas de alto crecimiento. También permitió a la empresa ampliar su cartera de bebidas funcionales dirigida a consumidores más jóvenes y orientados al fitness.

Alcance del Informe Global del Mercado de Bebidas

El mercado de bebidas abarca el análisis de bebidas alcohólicas y no alcohólicas, refrescos y otros líquidos potables destinados al consumo humano, incluidas la cerveza, el vino, los refrescos, los jugos de frutas y el agua envasada o embotellada.

El mercado de bebidas está segmentado por tipo de producto, canal de distribución y geografía. El tipo de producto está segmentado en bebidas alcohólicas y no alcohólicas. Las bebidas alcohólicas se subdividen a su vez en cerveza, vino y licores. Las bebidas no alcohólicas se subdividen a su vez en bebidas energéticas y deportivas, refrescos, agua embotellada, jugos envasados, té y café listos para consumir, y otras bebidas no alcohólicas. Por canal de distribución, el mercado está segmentado en canal presencial y canal no presencial. El canal no presencial se subdivide a su vez en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales no presenciales. Por geografía, el mercado está segmentado en América del Norte, Europa, América del Sur, Asia-Pacífico, y Oriente Medio y África.

El dimensionamiento y las previsiones del mercado se han realizado para cada segmento en función del valor (en USD).

| Bebidas Alcohólicas | Cerveza |

| Vino | |

| Licores | |

| Cócteles Listos para Consumir | |

| Cervezas Duras con Gas | |

| Bebidas No Alcohólicas | Refrescos Carbonatados |

| Agua Embotellada | |

| Jugos y Néctares | |

| Bebidas Energéticas y Deportivas | |

| Té y Café Listos para Consumir | |

| Bebidas Lácteas y de Origen Vegetal | |

| Otras Bebidas No Alcohólicas |

| Botellas PET |

| Botellas de Vidrio |

| Latas |

| Otros |

| Impulso Energético |

| Soporte Nutricional y Funcional |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Minoristas en Línea | |

| Tiendas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Colombia | |

| Chile | |

| Perú | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bebidas Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Cócteles Listos para Consumir | ||

| Cervezas Duras con Gas | ||

| Bebidas No Alcohólicas | Refrescos Carbonatados | |

| Agua Embotellada | ||

| Jugos y Néctares | ||

| Bebidas Energéticas y Deportivas | ||

| Té y Café Listos para Consumir | ||

| Bebidas Lácteas y de Origen Vegetal | ||

| Otras Bebidas No Alcohólicas | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Latas | ||

| Otros | ||

| Por Aplicación | Impulso Energético | |

| Soporte Nutricional y Funcional | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Minoristas en Línea | ||

| Tiendas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Colombia | ||

| Chile | ||

| Perú | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de bebidas en 2026?

El tamaño del mercado global de bebidas es de USD 2,03 billones en 2026.

¿Qué CAGR se proyecta para las bebidas hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,65% entre 2026 y 2031.

¿Qué formato de envase crece más rápido?

Las latas se están expandiendo a una CAGR del 5,75% debido a las ventajas de reciclabilidad y conveniencia.

¿Qué segmento muestra el mayor crecimiento dentro de las aplicaciones?

El Soporte Nutricional y Funcional lidera con una CAGR del 6,95%, impulsado por la demanda de estilos de vida activos.

¿Qué región añadirá los mayores ingresos incrementales?

Se prevé que Asia-Pacífico contribuya con las mayores ventas incrementales, creciendo a una CAGR del 5,90%.

Última actualización de la página el: