Tamaño y Participación del Mercado de Bebidas de Colágeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 430.81 Millones de dólares |

| Tamaño del Mercado (2031) | 671.24 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas de Colágeno por Mordor Intelligence

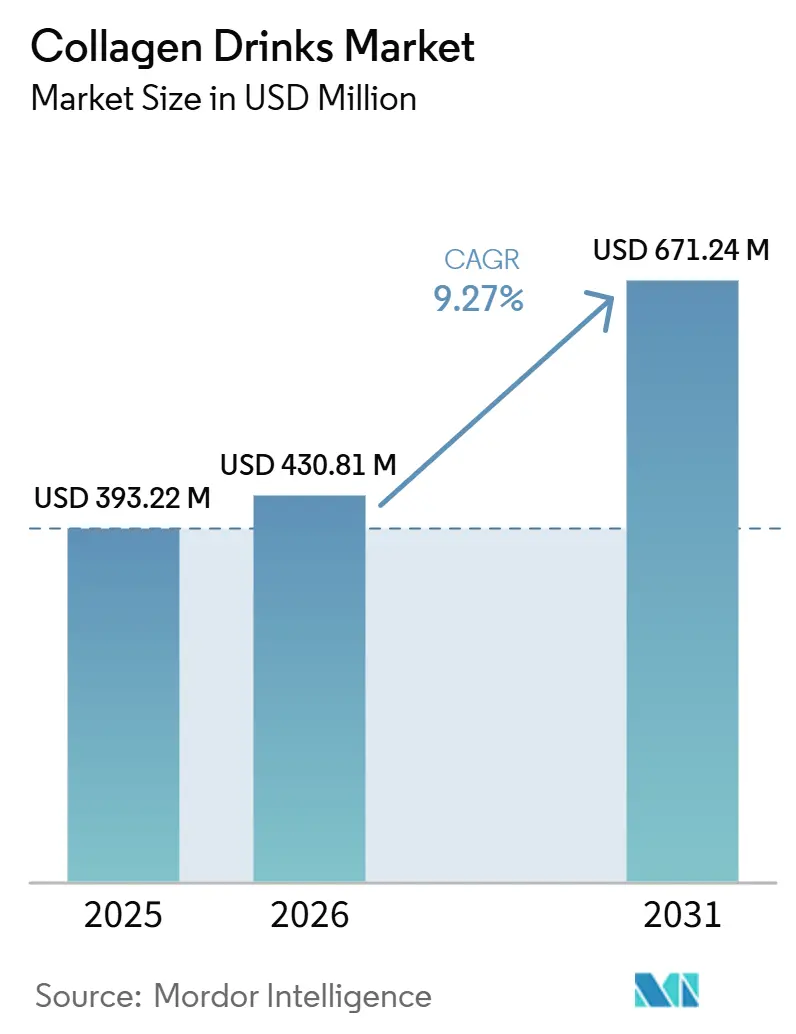

Se espera que el tamaño del Mercado de Bebidas de Colágeno crezca de USD 393,22 millones en 2025 a USD 430,81 millones en 2026 y se prevé que alcance USD 671,24 millones en 2031 a una CAGR del 9,27% durante 2026-2031. La sólida demanda de soluciones de belleza desde adentro, junto con la aprobación regulatoria de los EE. UU. del colágeno hidrolizado como Generalmente Reconocido como Seguro para uso en alimentos y bebidas, y las expansiones de capacidad en la región Asia-Pacífico, están impulsando esta tendencia. Tras el rechazo de la EFSA en marzo de 2026 de todas las declaraciones de propiedades saludables del colágeno oral, los fabricantes están reformulando productos incorporando vitamina C y otros cofactores aprobados por la Autoridad Europea de Seguridad Alimentaria. Las perspectivas de crecimiento están respaldadas además por la premiumización de fuentes marinas, formatos innovadores como latas carbonatadas con una vida útil ambiente de 12 meses, y los esfuerzos de integración vertical de Thai Union y Nitta Gelatin. Sin embargo, medidas de control de calidad más estrictas, la certificación halal obligatoria en Indonesia y la creciente competencia de polvos, gomitas y cápsulas están limitando el potencial de crecimiento a corto plazo.

Conclusiones Clave del Informe

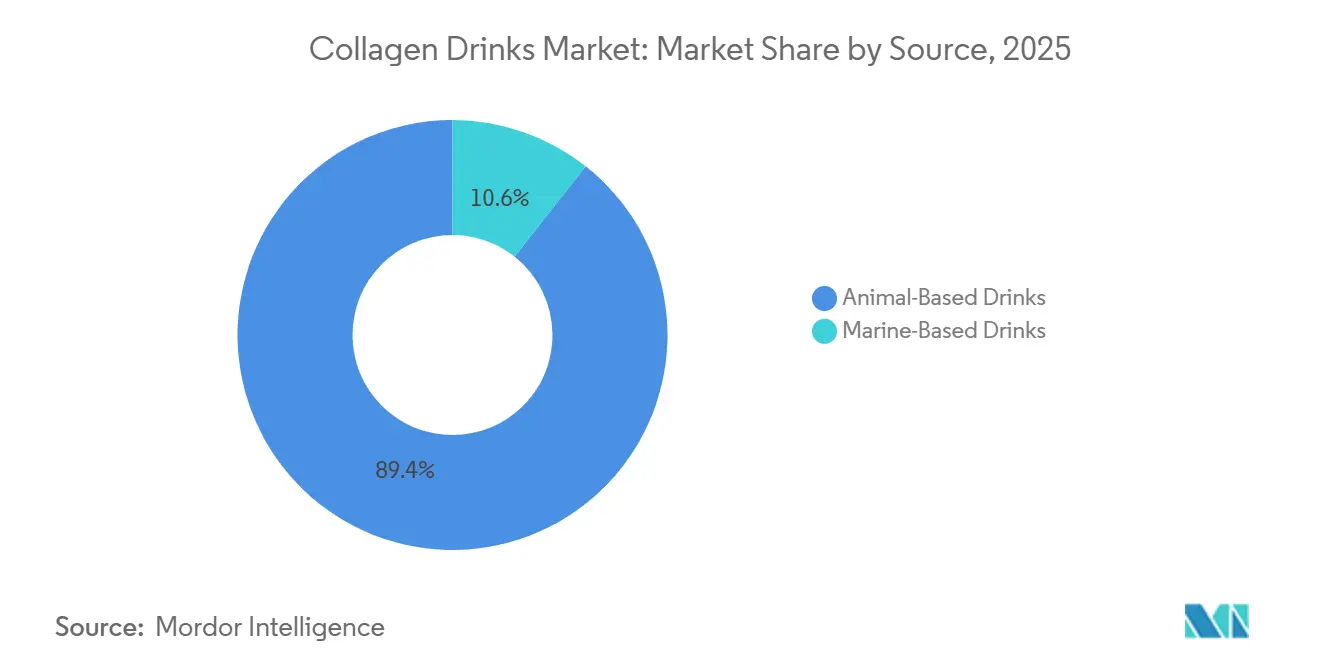

- Por fuente, las bebidas de origen animal lideraron con una participación de ingresos del 89,4% en 2025, mientras que las variantes de origen marino se proyecta que se expandirán a una CAGR del 10,4% hasta 2031.

- Por tipo de envase, las botellas PET y de vidrio representaron el 37,9% de la participación del mercado de Bebidas de Colágeno en 2025; se prevé que las bolsas y sobres crezcan a una CAGR del 10,1% hasta 2031.

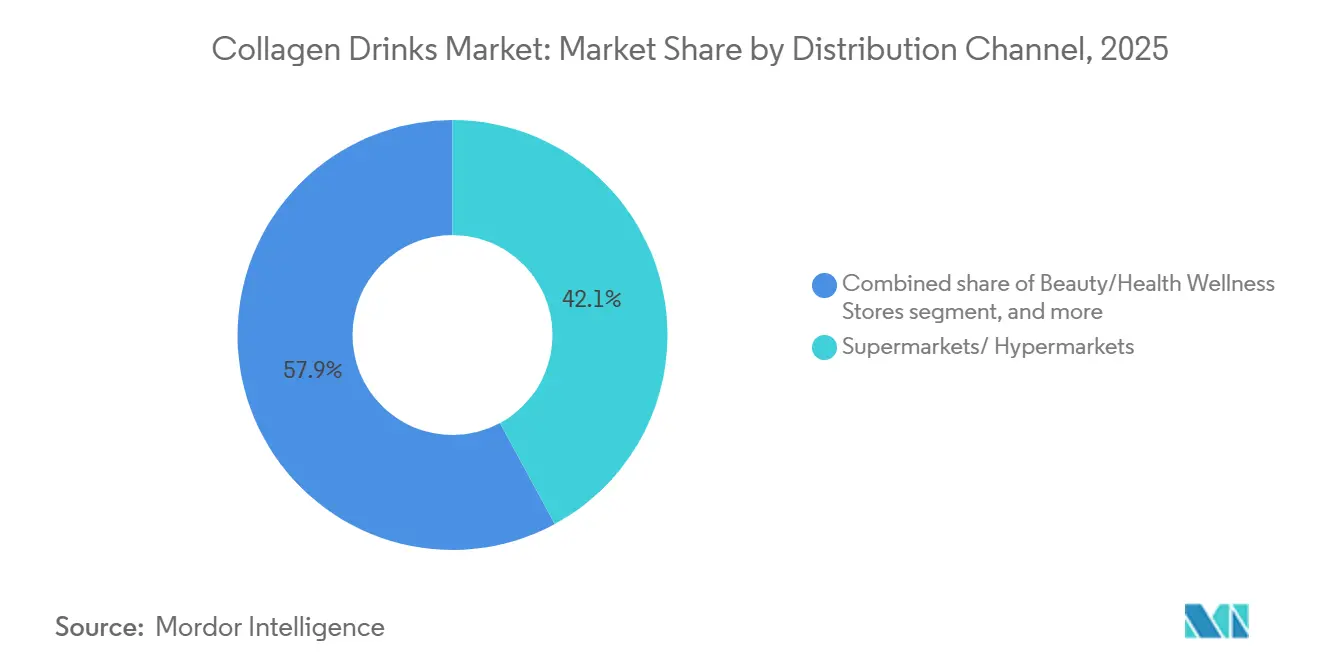

- Por canal de distribución, los supermercados e hipermercados representaron el 42,1% del tamaño del mercado de Bebidas de Colágeno en 2025, mientras que las tiendas minoristas en línea avanzan a una CAGR del 10,5% durante 2026-2031.

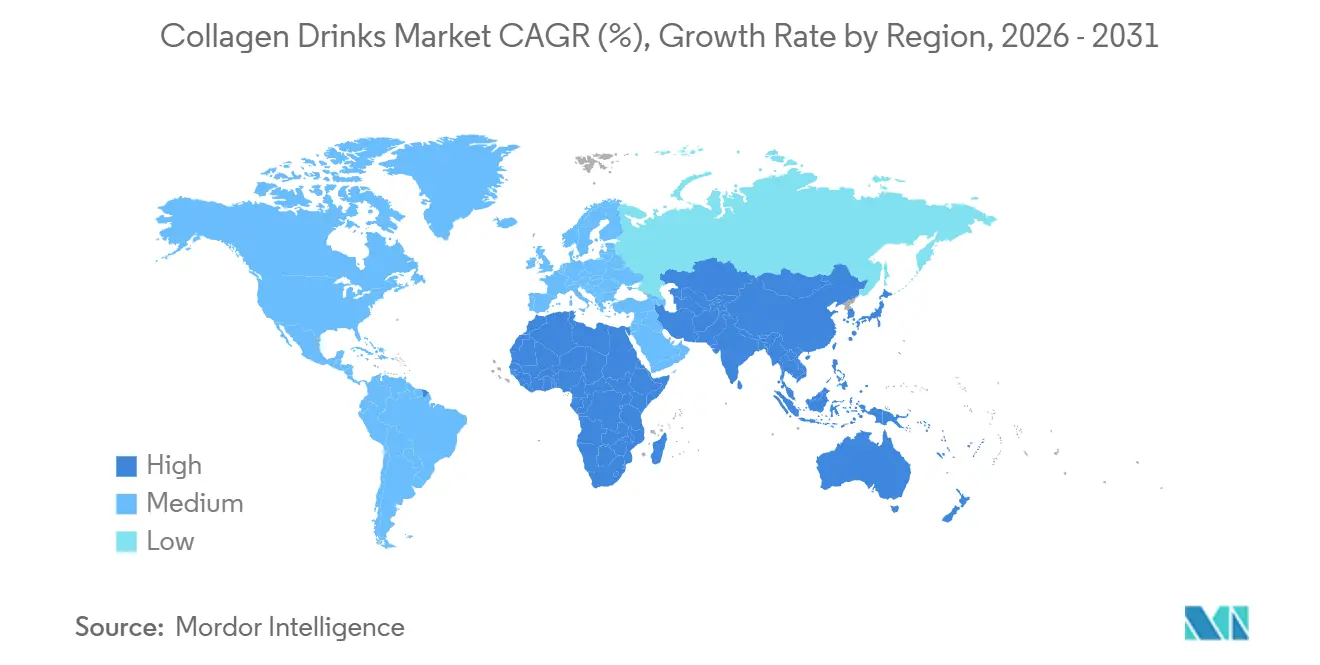

- Por geografía, América del Norte capturó el 37,0% de la participación de ingresos en 2025, pero se anticipa que Asia-Pacífico registre una CAGR del 10,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bebidas de Colágeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El creciente enfoque del consumidor en el bienestar integral y la salud preventiva impulsa la demanda | +1.8% | Global, con concentración en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los avales de celebridades | +1.2% | Global, particularmente fuerte en Asia-Pacífico (China, Corea del Sur, Japón) y América del Norte | Corto plazo (≤ 2 años) |

| Innovación de productos y avances en formulación | +1.5% | Global, liderado por Japón, Corea del Sur y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en la categoría de bebidas funcionales y enriquecidas | +1.3% | Global, con rápida adopción en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores por ingredientes naturales y de etiqueta limpia | +1.1% | América del Norte, Europa Occidental, Australia | Largo plazo (≥ 4 años) |

| Creciente demanda de opciones vegetales y veganas | +0.9% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El creciente enfoque del consumidor en el bienestar integral y la salud preventiva impulsa la demanda

El gasto en salud preventiva ha pasado de la suplementación ocasional a las rutinas diarias, con las bebidas de colágeno convirtiéndose en esenciales para los consumidores conscientes de la belleza. Se ha demostrado que la ingesta regular de péptidos de colágeno oral mejora la hidratación y elasticidad de la piel en pocas semanas, haciéndolos especialmente atractivos para las poblaciones que envejecen. Este cambio está impulsado por el número creciente de adultos mayores. Por ejemplo, en 2024, las personas de 65 años o más representaron el 10% de la población mundial, según las Naciones Unidas (ONU)[1]Fuente: Naciones Unidas (ONU), "Población de 65 años y más", worldbank.org. Además, las aprobaciones GRAS de la FDA de los EE. UU. para el colágeno de cartílago de cerdo hidrolizado (GRN 713) y los polipéptidos de colágeno derivados de E. coli (GRN 1171) han ampliado las opciones de formulación. Esto permite a las marcas mejorar las bebidas listas para consumir sin clasificarlas bajo las regulaciones de suplementos dietéticos. Los consumidores principales de bebidas de colágeno premium priorizan la transparencia de ingredientes y la validación clínica sobre el costo. Significativamente, este grupo está dispuesto a pagar una prima del 30-50% por el colágeno derivado de fuentes marinas o de fermentación, creando oportunidades sustanciales para la innovación y los márgenes de ganancia.

Influencia de las redes sociales y los avales de celebridades

Los canales de descubrimiento digital han acelerado la transición del conocimiento a la compra. Las asociaciones con influenciadores impulsan eficazmente las pruebas entre la Generación Z y los millennials, quienes en conjunto contribuyen con más del 41% del gasto en bienestar. En febrero de 2025, HEYTEA se asoció con Vida Glow para introducir shots de colágeno en los menús de té de burbujas en 3.000 establecimientos en China. Esta iniciativa demuestra cómo las colaboraciones entre categorías pueden ampliar el alcance más allá de los pasillos tradicionales de suplementos. En 2024, la FDA de Tailandia apuntó a los listados de suplementos en comercio electrónico, identificando más del 80% por publicidad no conforme. Esta acción destaca una brecha de cumplimiento significativa entre el comercio minorista digital y físico, creando desafíos de cumplimiento para las marcas que dependen en gran medida del marketing de influenciadores. La creciente preferencia por el contenido de video de formato corto en plataformas como TikTok e Instagram Reels enfatiza los beneficios visualmente demostrables, como el brillo de la piel y el grosor del cabello, sobre las afirmaciones relacionadas con la salud articular u ósea, que requieren períodos de validación más largos. Este cambio está impulsando el desarrollo de productos hacia la composición de Tipo I del colágeno marino, valorada por sus beneficios visibles para la piel, en lugar de la mezcla de Tipo I y Tipo III del colágeno bovino, que apoya la salud estructural. Los requisitos de etiquetado más estrictos de Corea del Sur, vigentes desde el 1 de enero de 2026, para productos que contienen guaraná y alcoholes de azúcar, tienen como objetivo reducir las afirmaciones engañosas de bienestar. Sin embargo, estas regulaciones pueden beneficiar inadvertidamente a las marcas establecidas con equipos regulatorios sobre las startups nativas digitales.

Innovación de productos y avances en formulación

Los avances en formulación priorizan la mejora de la biodisponibilidad y el refinamiento de los atributos sensoriales. El colágeno marino, caracterizado por su menor tamaño de péptido de 2.000-5.000 daltons, alcanza la concentración plasmática máxima en 1-2 horas, aproximadamente 1,5 veces más rápido que el colágeno bovino. Esta rápida absorción posiciona al colágeno marino como una oferta premium. En abril de 2024, Shiseido introdujo sus bebidas en ampolla INRYU, diseñadas para el mercado japonés. Estas bebidas, que contienen péptidos de colágeno de bajo peso molecular y ácido hialurónico, se alinean con la demanda local de formatos individuales refrigerados. El Amino Collagen NMN de Meiji, lanzado en septiembre de 2025, combina péptidos de colágeno con mononucleótido de nicotinamida para abordar el envejecimiento celular, destacando la convergencia de la nutricosmética y la ciencia de la longevidad. Los péptidos de origen vegetal de VeCollal, producidos mediante fermentación, proporcionan una alternativa de colágeno vegano. Si bien abordan preocupaciones éticas y religiosas, su costo, 2-3 veces mayor que el colágeno bovino o marino, sigue siendo un factor limitante. Los métodos innovadores como el procesamiento a alta presión y el llenado aséptico extienden la vida útil a 12 meses sin refrigeración, lo que permite la distribución a través de supermercados y tiendas de conveniencia. Además, el procesamiento en autoclave es adecuado para envasar bebidas de colágeno carbonatadas en latas de aluminio.

Crecimiento en la categoría de bebidas funcionales y enriquecidas

Las bebidas funcionales han pasado de ser productos de bienestar de nicho a ofertas minoristas convencionales. Las bebidas de colágeno han capitalizado esta tendencia, uniéndose a las filas de la kombucha, el café de extracción en frío y los batidos de proteínas. Las notificaciones GRAS de la FDA de los EE. UU. para los péptidos de colágeno permiten a las marcas mejorar jugos, tés y bebidas de café con colágeno sin estar sujetas a las regulaciones de suplementos dietéticos. Esta claridad regulatoria ha facilitado una distribución más amplia en tiendas de comestibles y de conveniencia. Reflejando el crecimiento de la industria, Thai Union comprometió USD 30 millones en junio de 2025 para establecer una instalación de colágeno marino. Esta instalación, que produce péptidos ThalaCol a partir de subproductos del procesamiento de pescado, demuestra un enfoque en la integración vertical, lo que permite a las empresas capturar mayores márgenes a lo largo de la cadena de valor. Además, Darling Ingredients y Tessenderlo Group anunciaron una empresa conjunta, Nextida, en mayo de 2025. Con unos ingresos anuales previstos de USD 1.500 millones, Nextida tiene como objetivo consolidar la producción de péptidos de colágeno para aplicaciones alimentarias, de bebidas y farmacéuticas. Las latas de aluminio, que ofrecen protección completa contra el oxígeno y la luz, están ayudando a las bebidas de colágeno carbonatadas a competir eficazmente con las bebidas energéticas y las aguas con gas en términos de presencia en estantes y portabilidad. A medida que crece el mercado de bebidas funcionales, las bebidas de colágeno enfrentan una competencia creciente. Ahora compiten con batidos de proteínas, lattes de adaptógenos y aguas con electrolitos, lo que obliga a las marcas a enfatizar beneficios distintos que van más allá de las afirmaciones genéricas de bienestar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas en la trazabilidad de fuentes y el control de calidad | -0.8% | Global, particularmente agudo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Competencia de formatos alternativos de nutricosmética | -0.7% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escrutinio emergente de la UE sobre las declaraciones de propiedades saludables de péptidos | -0.6% | Europa, con repercusión en mercados alineados con los estándares de la EFSA | Corto plazo (≤ 2 años) |

| Inestabilidad sensorial de los clarificantes de quitosano | -0.4% | Global, que afecta a los segmentos premium y de etiqueta limpia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la trazabilidad de fuentes y el control de calidad

Las marcas están expuestas a riesgos de contaminación y sanciones regulatorias debido a la opacidad de la cadena de suministro. Un estudio de 2024 en el Journal of Food Science encontró que el 30% de los suplementos de colágeno analizados contenían especies no declaradas o aditivos sintéticos. En particular, algunas muestras superaron los umbrales de la FDA y la EFSA para concentraciones de metales pesados. Aunque la gestión de seguridad alimentaria ISO 22000 y la certificación HACCP establecen controles de referencia, la aplicación varía ampliamente entre regiones. El Decreto No. 280 de la Administración General de Aduanas de China, vigente desde el 1 de junio de 2026, refuerza los protocolos de importación para productos de colágeno al exigir la divulgación completa de ingredientes y pruebas de contaminantes por terceros. Esta regulación retrasa la entrada al mercado y aumenta los costos de cumplimiento. El colágeno marino, obtenido de subproductos del procesamiento de pescado, muestra variabilidad en la composición de péptidos y la biodisponibilidad según la especie, el tipo de tejido y el método de extracción. Las marcas que dependen de proveedores del Sudeste Asiático y América del Sur enfrentan un mayor escrutinio debido a prácticas inconsistentes de gestión de calidad e infraestructura de trazabilidad inadecuada. En julio de 2025, Nitta Gelatin amplió su capacidad anual en 550 toneladas métricas en Kerala, India, integrando sistemas de trazabilidad basados en cadena de bloques. Esta iniciativa destaca el reconocimiento de la industria de estos desafíos.

Competencia de formatos alternativos de nutricosmética

Las gomitas, los polvos y las cápsulas ofrecen una comodidad y precisión de dosificación incomparables en comparación con los formatos líquidos. Las gomitas son particularmente atractivas para los consumidores más jóvenes que evitan las rutinas tradicionales de suplementos. Los polvos permiten la personalización, lo que permite a los consumidores mezclar colágeno en café, batidos o avena, incorporando sin problemas la suplementación en sus hábitos diarios. Las cápsulas destacan en portabilidad y estabilidad en estante, eliminando la necesidad de refrigeración, una ventaja que las bebidas de colágeno sacrifican por las afirmaciones de biodisponibilidad. Las determinaciones GRAS de la FDA de los EE. UU. para los péptidos de colágeno han permitido a los fabricantes de polvos y cápsulas enriquecer productos alimenticios, difuminando las líneas de categoría e intensificando la competencia. Las tendencias de precios también favorecen los formatos alternativos: los polvos de colágeno, con un precio de USD 30-50 por envase, proporcionan 30-60 porciones. En contraste, los formatos listos para consumir, con un costo de USD 3-5 por porción, pueden desalentar las compras repetidas entre los consumidores sensibles al precio. Para justificar la diferencia de precio, las marcas deben destacar la ventaja de biodisponibilidad de los formatos líquidos: los péptidos de colágeno marino, con un rango de tamaño de 2.000-5.000 daltons, alcanzan la concentración plasmática máxima en 1-2 horas, superando a las formas en polvo y cápsula.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Premiumización de Origen Marino Versus Escala Bovina

Se proyecta que las bebidas de origen marino crezcan a una CAGR del 10,36% de 2026 a 2031, superando al segmento de origen animal, que se espera que mantenga una participación del 89,36% en 2025. Este crecimiento está impulsado por narrativas de biodisponibilidad superior y sostenibilidad. El colágeno marino, con su menor tamaño de péptido de 2.000-5.000 daltons, alcanza la concentración plasmática máxima en 1-2 horas, aproximadamente 1,5 veces más rápido que el colágeno bovino. Esto permite a las marcas posicionar las variantes marinas como productos de eficacia premium. En junio de 2025, Thai Union anunció una inversión de USD 30 millones en una instalación de colágeno marino. Esta instalación, que produce péptidos ThalaCol a partir de subproductos del procesamiento de pescado, destaca la estrategia de integración vertical de la empresa. Este enfoque no solo captura márgenes a lo largo de la cadena de valor, sino que también reduce la dependencia de proveedores externos. La estrategia de sostenibilidad aprovecha los subproductos del procesamiento de pescado, como piel, escamas y huesos, que representan entre el 25-70% del peso total de la captura. Esto reduce los residuos y disminuye la huella de carbono en comparación con las fuentes bovinas, que requieren ganado dedicado. Sin embargo, el precio premium del colágeno marino, un 30-50% más alto que las alternativas bovinas, limita su adopción entre los consumidores sensibles al precio, restringiendo el crecimiento a los mercados urbanos prósperos de América del Norte, Europa Occidental y la región Asia-Pacífico.

Las bebidas de origen animal mantienen su dominio debido a la eficiencia de costos y el posicionamiento de múltiples beneficios. El colágeno bovino, que combina las variantes de Tipo I y Tipo III, apoya la salud de la piel, las articulaciones y los músculos. Esto amplía su atractivo para incluir no solo a los consumidores conscientes de la belleza, sino también a los de los segmentos de envejecimiento activo y nutrición deportiva. Las cadenas de suministro establecidas y las aprobaciones regulatorias, como la determinación GRAS de la FDA de los EE. UU. para el colágeno de cartílago de cerdo hidrolizado (GRN 713), permiten ajustes rápidos de formulación y entrada al mercado para el colágeno bovino. Sin embargo, los factores éticos y religiosos limitan su mercado potencial. Los consumidores hindúes evitan los productos bovinos, los consumidores musulmanes requieren certificación halal y los consumidores veganos rechazan todos los ingredientes de origen animal. Si bien el colágeno porcino cumple con los estándares halal, enfrenta desafíos de aceptación en regiones con poblaciones musulmanas significativas, lo que lleva a la fragmentación dentro del segmento de origen animal.

Por Tipo de Envase: La Vida Útil Ambiente Impulsa la Adopción de Latas

Las latas de aluminio ofrecen protección completa contra el oxígeno y la luz, garantizando una vida útil de 12 meses a temperaturas ambiente. Esta capacidad permite una distribución más amplia en supermercados, tiendas de conveniencia y máquinas expendedoras sin necesidad de cadena de frío. Se proyecta que las bolsas y sobres crezcan a una CAGR del 10,06% de 2026 a 2031, impulsados por su comodidad de porción individual, menores costos de materiales y menor huella de carbono en comparación con las botellas de vidrio. En 2025, las botellas PET y de vidrio representaron el 37,94% del mercado de envases. Las marcas premium prefieren estos formatos por su transparencia y calidad percibida. Sin embargo, el peso y la fragilidad del vidrio aumentan los costos logísticos en un 20-30% en comparación con el aluminio o el PET. Las botellas PET, compatibles con el procesamiento a alta presión, son ideales para shots de bienestar premium. Estos productos se distribuyen a través de canales directos al consumidor y especializados, respaldados por infraestructura de refrigeración que mantiene su posicionamiento fresco y corta vida útil. El procesamiento en autoclave permite que las latas de aluminio contengan bebidas de colágeno carbonatadas, alineándolas con las bebidas energéticas y las aguas con gas en términos de presencia en estantes y portabilidad.

Las bolsas y sobres atraen a los consumidores orientados a los viajes y a los de los mercados emergentes donde la infraestructura de refrigeración es limitada. Los formatos de porción individual eliminan la ambigüedad de dosificación y fomentan las pruebas sin requerir que los consumidores se comprometan con botellas de múltiples porciones, reduciendo la barrera de entrada para nuevos usuarios. Sin embargo, la construcción de laminado multicapa de las bolsas complica el reciclaje, desafiando sus afirmaciones de sostenibilidad entre los consumidores de etiqueta limpia y conscientes del medio ambiente. Las latas de aluminio, con su reciclabilidad infinita —más del 70% de todo el aluminio producido hasta la fecha sigue en uso hoy en día— se posicionan como la opción de envase más sostenible. Sin embargo, su opacidad oculta la apariencia del producto, lo que requiere que las marcas dependan de los gráficos del envase en lugar de señales visuales para transmitir calidad. Las botellas de vidrio, si bien se posicionan como una opción premium, limitan la distribución a minoristas especializados y canales directos al consumidor donde los consumidores son más receptivos a los requisitos de refrigeración y los mayores costos por porción. En última instancia, la elección del formato de envase refleja la estrategia de distribución de la marca: las marcas de mercado masivo prefieren las latas de aluminio por su vida útil ambiente y eficiencia de costos, mientras que las marcas premium eligen vidrio o PET para enfatizar la calidad y justificar precios más altos.

Por Canal de Distribución: El Descubrimiento Digital Remodela la Combinación Minorista

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 10,51% de 2026 a 2031, superando la participación de mercado del 42,11% que tenían los supermercados e hipermercados en 2025. Este crecimiento está impulsado por modelos directos al consumidor que capturan eficazmente los datos de los consumidores y mejoran los ingresos por suscripción. Además, el creciente acceso a internet está reforzando las plataformas de comercio minorista en línea. Por ejemplo, la Unión Internacional de Telecomunicaciones (UIT) informó que el acceso global a internet aumentó al 74% en 2025, frente al 71% en 2024[2]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Personas que usan Internet", itu.int. Las tiendas de belleza y bienestar de salud, si bien proporcionan entornos experienciales donde el personal educa a los consumidores sobre los beneficios del colágeno y recomienda productos complementarios, enfrentan desafíos en el alcance geográfico en comparación con los supermercados y las plataformas de comercio electrónico. Otros canales, como farmacias, tiendas de conveniencia y máquinas expendedoras, atienden las compras por impulso y el consumo en movimiento, pero carecen de la variedad de productos necesaria para una sólida construcción de marca.

Los supermercados e hipermercados mantienen su dominio a través de la amplia disponibilidad y la capacidad de fomentar compras más grandes. Sin embargo, su fuerte dependencia de las promociones comprime los márgenes de ganancia, lo que lleva a la mercantilización de las bebidas de colágeno, agrupándolas con batidos de proteínas y otras bebidas funcionales. En 2024, la represión de la FDA de Tailandia sobre los listados de suplementos en comercio electrónico marcó más del 80% de los productos por publicidad no conforme, destacando una brecha de cumplimiento significativa entre el comercio minorista digital y físico. Esta brecha crea riesgos de cumplimiento para las marcas que dependen en gran medida del marketing de influenciadores y las ventas directas al consumidor. Las tiendas de belleza y bienestar de salud, como la expansión de Sephora hacia la belleza ingerible, ganan credibilidad a través de ofertas seleccionadas y la experiencia del personal. Sin embargo, su posicionamiento premium limita su público objetivo a los consumidores urbanos prósperos. El cambiante panorama de distribución refleja la segmentación del consumidor: las marcas de mercado masivo se centran en supermercados y plataformas en línea para un mayor alcance, mientras que las marcas premium priorizan los canales directos al consumidor y el comercio minorista especializado para controlar su narrativa de marca y maximizar los márgenes.

Análisis Geográfico

En 2025, América del Norte representó el 37,03% de los ingresos, impulsada por la avanzada infraestructura de bienestar de los Estados Unidos y la disposición de los consumidores a pagar una prima por productos con validación clínica. Las aprobaciones GRAS de la FDA de los EE. UU. para el colágeno de cartílago de cerdo hidrolizado (GRN 713) y los polipéptidos de colágeno derivados de E. coli (GRN 1171) ampliaron las opciones de formulación, permitiendo a las marcas mejorar las bebidas listas para consumir sin caer bajo las regulaciones de suplementos dietéticos. En Canadá, la Dirección de Productos de Salud Naturales y sin Prescripción requiere licencias de producto para las bebidas de colágeno con declaraciones de propiedades saludables, creando una ventaja regulatoria para las marcas establecidas con equipos regulatorios sobre las startups más nuevas nativas digitales. La creciente clase media de México y la creciente conciencia sobre la salud ofrecen oportunidades de crecimiento, pero desafíos como la infraestructura de distribución y las limitaciones de la cadena de frío dificultan la expansión más allá de las áreas urbanas.

Se espera que Asia-Pacífico, liderado por el sólido mercado de China, crezca a una CAGR del 10,27% de 2026 a 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles, una población consciente de la belleza y los desarrollos innovadores de los líderes regionales. Según la Oficina Nacional de Estadísticas de China, el ingreso disponible per cápita anual promedio de los hogares aumentó de 39.218 yuanes en 2023 a aproximadamente 41.300 yuanes en 2024, lo que indica una demanda creciente[3]Oficina Nacional de Estadísticas de China, "Ingreso disponible per cápita anual promedio de los hogares en China de 1990 a 2024", www.stats.gov.cn.. La Administración General de Aduanas de China, a través del Decreto No. 280, ha endurecido los requisitos de importación para los productos de colágeno, exigiendo la divulgación completa de ingredientes y pruebas de contaminantes por terceros. Si bien estas regulaciones, vigentes desde el 1 de junio de 2026, pueden retrasar la entrada al mercado y aumentar los costos de cumplimiento, mejoran la seguridad del producto. A partir del 1 de septiembre de 2026, la Agencia de Asuntos del Consumidor de Japón requerirá el etiquetado obligatorio de Alimentos con Declaraciones de Función, lo que obliga a las marcas a proporcionar evidencia clínica y datos de seguridad. Esta regulación crea una vía clara para que las marcas diferencien los alimentos funcionales de los suplementos genéricos. En Australia, el vencimiento de la Orden de Bienes Terapéuticos 92 el 1 de octubre de 2026 reclasifica las bebidas de colágeno orales con afirmaciones cosméticas como bienes terapéuticos. Este cambio requiere la inscripción en el Registro Australiano de Bienes Terapéuticos, lo que aumenta los costos de cumplimiento pero refuerza el atractivo de seguridad del producto para los consumidores. La certificación halal obligatoria de Indonesia, vigente desde el 17 de octubre de 2026, agrega requisitos de cumplimiento, favoreciendo las fuentes de colágeno marino o derivadas de fermentación sobre las opciones bovinas.

Europa está experimentando cambios regulatorios. El rechazo de la Autoridad Europea de Seguridad Alimentaria de todas las declaraciones de propiedades saludables del colágeno oral el 30 de marzo de 2026 ha eliminado la opción de mensajes de eficacia en los 27 estados miembros de la UE. Esto obliga a las marcas a reformular o cambiar a mensajes de estructura-función. Si bien la alineación del Reino Unido con los estándares de la EFSA tras el Brexit garantiza la coherencia para las marcas que operan en toda Europa, puede surgir una divergencia potencial a medida que la Agencia de Normas Alimentarias del Reino Unido desarrolle su marco independiente. Alemania, Francia e Italia lideran el mercado europeo, con consumidores que favorecen los ingredientes naturales y de etiqueta limpia. Sin embargo, a medida que crecen los ingresos disponibles y aumenta la conciencia sobre el bienestar, España y los mercados de Europa del Este presentan nuevas oportunidades de crecimiento. América del Sur y Oriente Medio y África siguen siendo mercados emergentes. Los consumidores conscientes de la belleza de Brasil y la próspera población expatriada de los Emiratos Árabes Unidos ofrecen oportunidades para los primeros en moverse, pero desafíos como la infraestructura de distribución, los marcos regulatorios y las necesidades de educación del consumidor limitan la penetración inmediata del mercado.

Panorama Competitivo

El mercado global de bebidas de colágeno se caracteriza por la fragmentación, con numerosos actores globales, regionales y de nicho que compiten en diversas formulaciones y rangos de precios. Las principales empresas del mercado incluyen Shiseido Company, Limited, Meiji Holdings Co., Ltd., Nestlé S.A. (que opera a través de su marca Vital Proteins), Kino Biotech Co., Ltd. (reconocida por Kinohimitsu) y Kirin Holdings Company, Limited (asociada con Fancl Corporation). La ausencia de un líder de mercado dominante obliga a los fabricantes a enfatizar la innovación de productos. Estas innovaciones van desde mezclas de colágeno diseñadas para la mejora de la belleza hasta formulaciones destinadas a mejorar el rendimiento físico. Esta fragmentación fomenta precios competitivos, una amplia cartera de productos y lanzamientos frecuentes dirigidos a grupos de consumidores específicos o tendencias emergentes de bienestar.

La competencia en el mercado se centra en tres áreas críticas: construir credibilidad científica a través de la investigación clínica, mantener la calidad a través de una sólida gestión de la cadena de suministro y expandir las redes de distribución para llegar a diversos segmentos de consumidores. Las empresas están adoptando cada vez más tecnologías avanzadas para diferenciarse, introduciendo innovaciones como técnicas mejoradas de procesamiento de péptidos y sistemas de administración que mejoran la biodisponibilidad y mejoran la experiencia general del consumidor.

Las oportunidades de crecimiento significativas se encuentran en las alternativas de colágeno de origen vegetal, las soluciones de nutrición personalizada y las aplicaciones terapéuticas que abordan condiciones de salud específicas más allá del bienestar general. Los disruptores emergentes en el mercado incluyen empresas de biotecnología que desarrollan sustitutos de colágeno basados en fermentación y startups que aprovechan las plataformas digitales para ofrecer modelos basados en suscripción. Estos modelos no solo mejoran la retención de clientes, sino que también proporcionan monitoreo continuo de la salud, agregando valor a la experiencia del consumidor.

Líderes de la Industria de Bebidas de Colágeno

Shiseido Company, Limited

Meiji Holdings Co., Ltd.

Nestlé S.A. (Vital Proteins)

Kino Biotech Co., Ltd (Kinohimitsu)

Kirin Holdings Company, Limited (Fancl Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Naturecan, una marca de bienestar con sede en el Reino Unido, ha lanzado su bebida de colágeno de alta calidad en las tiendas Natural Lawson de todo Japón. Celebrando su 5.º aniversario en el mercado japonés, este popular producto, anteriormente disponible principalmente a través de canales en línea, ahora es fácilmente accesible en las "Konbini" (tiendas de conveniencia) conscientes de la salud en las áreas urbanas de Japón.

- Abril de 2026: Sprinter de Kylie Jenner ha introducido k2o, un producto diseñado para apoyar la hidratación, la recuperación y la salud de la piel. Ofrecido en tres atractivos sabores —Fresa Lychee, Melocotón y Sandía Lima— k2o se centra en mejorar la humedad e hidratación de la piel desde adentro.

- Febrero de 2025: Revive Collagen, la marca británica de colágeno líquido, ha lanzado su galardonada gama de productos en más de 100 tiendas Supercare y canales en línea en los Emiratos Árabes Unidos, marcando un hito significativo en su expansión internacional.

- Enero de 2025: GNC ha lanzado su línea Premier Collagen, que ofrece suplementos de colágeno marino y bovino enriquecidos con vitamina C y otros ingredientes potenciadores de la belleza, diseñados para apoyar la hidratación, firmeza y luminosidad de la piel. Según la marca, los nuevos productos están disponibles tanto en polvos de absorción rápida como en shots listos para consumir.

Alcance del Informe Global del Mercado de Bebidas de Colágeno

Una bebida de colágeno es un suplemento de colágeno hidrolizado oral, a menudo derivado de fuentes de pescado, bovino o pollo, diseñado para ser ingerido para mejorar la elasticidad de la piel, la hidratación y la salud articular. El informe del mercado de bebidas de colágeno está segmentado por fuente, tipo de envase, canales de distribución y geografía. Por fuente, el mercado está segmentado en bebidas de origen animal y bebidas de origen marino. Por tipo de envase, el mercado está segmentado en botellas PET/vidrio, latas y bolsas/sobres. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de belleza/salud y bienestar, y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (litros).

| Bebidas de Origen Animal |

| Bebidas de Origen Marino |

| Botella PET/Vidrio |

| Latas |

| Bolsas/Sobres |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Tiendas de Belleza/Salud y Bienestar |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Fuente | Bebidas de Origen Animal | |

| Bebidas de Origen Marino | ||

| Por Tipo de Envase | Botella PET/Vidrio | |

| Latas | ||

| Bolsas/Sobres | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Minoristas en Línea | ||

| Tiendas de Belleza/Salud y Bienestar | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy la categoría de bebidas de colágeno y cuál es el valor proyectado para 2031?

Las ventas globales fueron de aproximadamente USD 430,81 millones en 2026 y se prevé que alcancen alrededor de USD 671,24 mil millones en 2031, lo que refleja una CAGR del 9,3% durante 2026-2031.

¿Por qué las formulaciones de fuente marina están ganando participación sobre las opciones bovinas?

Los péptidos marinos son más pequeños (≈2.000-5.000 Da) y alcanzan los niveles plasmáticos máximos en dos horas, aproximadamente 1,5 veces más rápido que las formas bovinas, lo que respalda el posicionamiento de beneficios visibles para la piel.

¿Cuál es el principal obstáculo regulatorio en Europa después de 2026?

La Autoridad Europea de Seguridad Alimentaria rechazó todas las declaraciones de propiedades saludables del colágeno oral en marzo de 2026, obligando a las marcas a recurrir al lenguaje de estructura-función o a la coformulación con vitamina C.

¿Cómo están abordando las marcas las preocupaciones sobre la trazabilidad?

Los principales proveedores ahora incorporan sistemas de cadena de bloques y pruebas de metales pesados por terceros (estándares del Proyecto de Etiqueta Limpia) para garantizar la autenticidad de las especies y la seguridad frente a contaminantes.

Última actualización de la página el: