Tamaño y participación del mercado de bebidas deportivas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del mercado en el año base (2025) | 14.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Mercado Más Grande | Estados Unidos |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas deportivas de América del Norte por Mordor Intelligence

El tamaño del mercado de bebidas deportivas de América del Norte en 2026 se estima en USD 14,96 mil millones, creciendo desde el valor de 2025 de USD 14,38 mil millones, con proyecciones para 2031 que muestran USD 18,25 mil millones, creciendo a una CAGR del 4,05% durante 2026-2031. En América del Norte, el aumento en la participación deportiva, desde el atletismo y el culturismo hasta el levantamiento de pesas y el ciclismo, impulsa la demanda de bebidas deportivas. A medida que la tendencia del athleisure gana terreno, los atletas buscan cada vez más bebidas deportivas personalizadas para satisfacer sus necesidades de hidratación, nutrición y electrolitos. Estas bebidas ayudan a los atletas a mantenerse hidratados y a reponer nutrientes esenciales, como carbohidratos y electrolitos, que son cruciales para mantener un rendimiento óptimo y promover la recuperación. Con el aumento de la participación atlética, la demanda de estas bebidas reconstituyentes se ha intensificado correspondientemente. Los fabricantes, bien conscientes de este creciente interés, están adoptando estrategias como asociaciones, innovaciones de productos y expansiones para captar una mayor cuota de mercado. Por ejemplo, las empresas están colaborando con equipos deportivos e influencers de fitness para mejorar la visibilidad y credibilidad de la marca. Además, a medida que los consumidores se inclinan hacia bebidas bajas en calorías, bajas en azúcar y funcionales, los actores del mercado responden con productos alternativos innovadores bajos en azúcar, impulsando así aún más el crecimiento del mercado de bebidas deportivas.

Conclusiones clave del informe

- Por tipo de bebida no alcohólica, los productos isotónicos lideraron con una participación en los ingresos del 52,40% en 2025; se proyecta que las variantes hipertónicas escalen a una CAGR del 6,65% hasta 2031.

- Por tipo de envase, las botellas PET mantuvieron una participación del 95,40% del tamaño del mercado de bebidas deportivas de América del Norte en 2025, mientras que se espera que los formatos asépticos avancen a una CAGR del 5,70% hasta 2031.

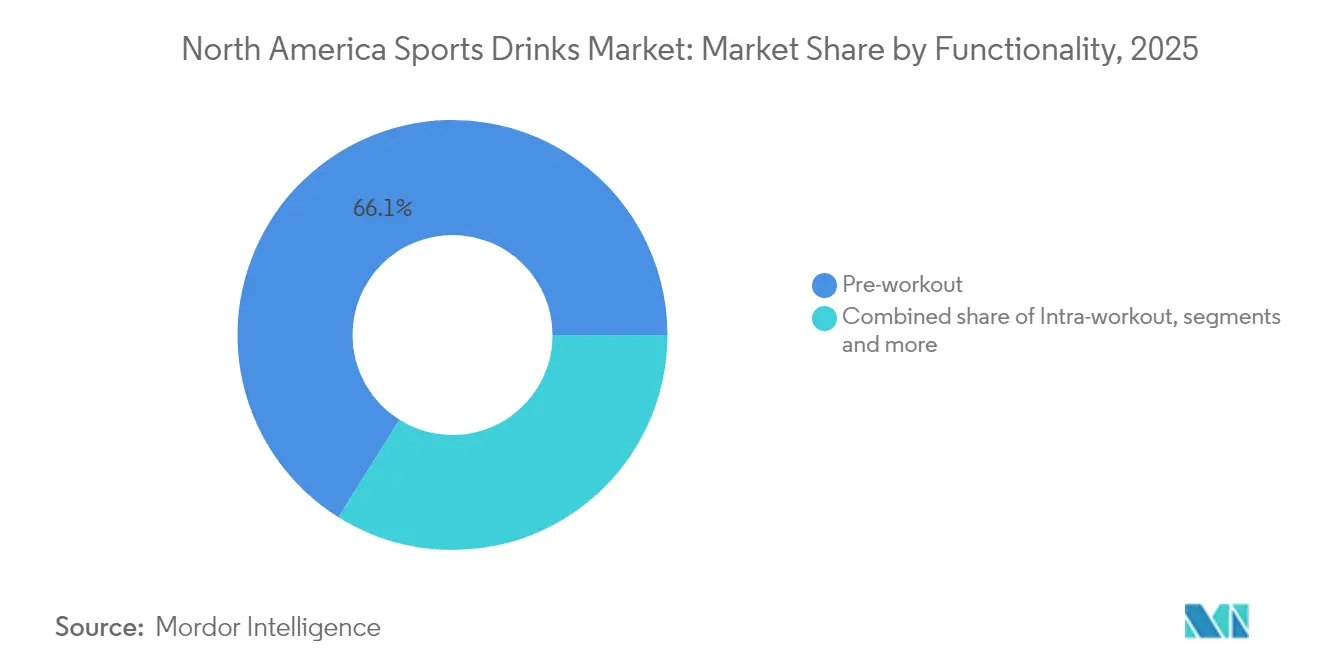

- Por funcionalidad, las bebidas de preentrenamiento representaron una participación en los ingresos del 66,10% en 2025; se espera que los productos de poscentrenamiento se expandan a una CAGR del 7,55% hasta 2031.

- Por canal de distribución, los supermercados mantuvieron una participación del 55,30% en 2025, mientras que el comercio minorista en línea está preparado para crecer a una CAGR del 8,35%, reflejando cambios en las preferencias de venta directa al consumidor.

- Por geografía, Estados Unidos dominó con el 87,60% de la participación del mercado de bebidas deportivas de América del Norte en 2025; se prevé que Canadá crezca a una CAGR del 5,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas deportivas de América del Norte

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápido crecimiento de la condición física y de las membresías en gimnasios | +1.0% | Estados Unidos y Canadá como núcleo, con expansión a México | Mediano plazo (2-4 años) |

| Aumento en la frecuencia de olas de calor que eleva la demanda de hidratación | +0.8% | América del Norte global, concentrado en el suroeste de Estados Unidos | Corto plazo (≤ 2 años) |

| Orientación de los minoristas hacia bebidas funcionales de alto margen | +0.6% | Estados Unidos y Canadá, México emergente | Mediano plazo (2-4 años) |

| Campañas publicitarias y de marketing emprendidas por los actores del mercado | +0.4% | América del Norte global | Corto plazo (≤ 2 años) |

| Auge de los desafíos en redes sociales de la Generación Z que impulsa los rituales diarios de hidratación | +0.9% | Estados Unidos como núcleo, Canadá como secundario | Mediano plazo (2-4 años) |

| Adopción de mezclas de electrolitos que reduce los costos logísticos para las marcas de venta directa al consumidor | +0.5% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de la condición física y de las membresías en gimnasios

A medida que las membresías en gimnasios alcanzan niveles récord en América del Norte, la expansión de la industria del fitness impulsa una creciente demanda de soluciones de hidratación para el rendimiento[1]Fuente: Asociación Internacional de Salud, Raqueta y Clubes Deportivos, "Informe Global IHRSA 2024", ihrsa.org. Los grupos demográficos más jóvenes, en particular, están adoptando rápidamente rutinas de acondicionamiento físico como parte de su recuperación pospandémica, a menudo en busca de un bienestar integral. Los estudios boutique de fitness y los centros de entrenamiento especializados ofrecen cada vez más de manera destacada bebidas deportivas premium, estableciendo canales de venta directa al consumidor que eluden los márgenes de venta minorista convencionales. Las marcas que ofrecen soluciones de hidratación personalizadas, ya sea antes, durante o después del entrenamiento, están cosechando los beneficios, ya que los consumidores alinean cada vez más sus elecciones de hidratación con regímenes de ejercicio específicos. Además, el auge de la tecnología wearable y el seguimiento del estado físico ha aumentado la conciencia sobre la hidratación, dando lugar a patrones de consumo constantes que se extienden más allá de los picos estacionales típicos.

Aumento en la frecuencia de olas de calor que eleva la demanda de hidratación

Los norteamericanos, cada vez más conscientes de las necesidades de hidratación debido a las temperaturas extremas inducidas por el cambio climático, están extendiendo su consumo de soluciones de electrolitos más allá del pico de verano tradicional. El Servicio Meteorológico Nacional destaca una tendencia al alza en los avisos de calor y los eventos de temperatura extrema, con el suroeste de Estados Unidos y el centro de Canadá como los más afectados. Como resultado, los trabajadores al aire libre, los atletas recreativos y los consumidores cotidianos recurren a los sustitutos de electrolitos para combatir el estrés por calor. Los minoristas, atentos a esta demanda constante, están ampliando sus exhibiciones de bebidas deportivas más allá de los picos estacionales, lo que lleva a un inventario optimizado y mejores márgenes. Este cambio es especialmente ventajoso para las bebidas isotónicas e hipotónicas, ya que los consumidores ahora priorizan sus beneficios funcionales por encima de las preferencias de sabor convencionales.

Orientación de los minoristas hacia bebidas funcionales de alto margen

Los minoristas están cambiando sus estrategias, centrándose en bebidas funcionales que prometen mejores márgenes que los refrescos tradicionales. Las bebidas deportivas, en particular, están recibiendo un espacio privilegiado en las estanterías. Reconociendo que los consumidores están dispuestos a pagar más por los beneficios percibidos para la salud, los principales minoristas dedican más espacio en las estanterías a las categorías de nutrición deportiva. Este panorama en evolución está allanando el camino para que las marcas emergentes forjen asociaciones de distribución, un espacio antes dominado por los gigantes de la industria. Los minoristas, en su búsqueda de ofertas de productos únicos que puedan impulsar el crecimiento de la categoría, recurren cada vez más a las marcas propias. Por ejemplo, Costco está ampliando su línea de hidratación Kirkland Signature, con el objetivo de aumentar los márgenes manteniendo precios competitivos. A medida que los minoristas impulsan un mayor consumo de bebidas deportivas, emplean estrategias como la ubicación estratégica, las promociones y la comercialización cruzada con productos de bienestar, impulsando aún más la expansión de la categoría.

Auge de los desafíos en redes sociales de la Generación Z que impulsa los rituales diarios de hidratación

Las plataformas de redes sociales, a través de desafíos virales y contenido de influencers, están redefiniendo la narrativa en torno a las bebidas deportivas. En lugar de ser vistas meramente como una necesidad funcional, estas bebidas se consideran cada vez más como símbolos de estilo de vida. Las campañas en TikTok e Instagram, que destacan el seguimiento de la hidratación, las reseñas de sabores y la recuperación tras el entrenamiento, han logrado captar con éxito al segmento demográfico de 18 a 25 años, generando comportamientos de compra tangibles. Esta tendencia no se limita a los entornos deportivos tradicionales; la Generación Z integra ahora de manera fluida las bebidas deportivas en su vida cotidiana, tratándolas como accesorios de bienestar y elementos para las redes sociales. Las marcas están aprovechando esta oportunidad, lanzando campañas de marketing digital dirigidas, presentando sabores de edición limitada y diseñando envases para maximizar el impacto en las redes sociales. Esta estrategia no solo crea bucles de marketing viral, sino que también reduce los costos de adquisición de clientes. Las marcas que cuentan con una identidad visual sólida y sabores innovadores son las que más se benefician, ya que el revuelo en las redes sociales impulsa tanto las pruebas como las compras repetidas.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto contenido de azúcar y preocupaciones por la salud | -0.7% | Concentrado en mercados urbanos conscientes de la salud | Mediano plazo (2-4 años) |

| Escasez de PET de grado reciclado que infla los costos de envasado | -0.5% | Centros de fabricación de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Canibalización del espacio en estantes por aguas enriquecidas y bebidas energéticas | -0.4% | Cadenas minoristas de América del Norte | Mediano plazo (2-4 años) |

| Competencia de sustitutos más saludables | -0.6% | Segmentos urbanos y premium de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto contenido de azúcar y preocupaciones por la salud

A medida que los consumidores toman mayor conciencia de los riesgos para la salud asociados con el azúcar, las formulaciones tradicionales de bebidas deportivas enfrentan desafíos, especialmente por parte de personas conscientes de la salud que ahora son más diligentes al examinar las etiquetas nutricionales. Los fabricantes sienten la presión de los requisitos actualizados de etiquetado nutricional de la FDA y sus directrices propuestas sobre las afirmaciones de productos "saludables"[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Uso del término 'Saludable' en el etiquetado de alimentos", fda.gov. Estas presiones están empujando a los fabricantes a reformular sus productos o arriesgarse a perder cuota de mercado frente a alternativas con menor contenido de azúcar. Los estudios médicos han establecido un vínculo entre el consumo excesivo de azúcar y los trastornos metabólicos, lo que alimenta aún más el escepticismo de los consumidores. Esto ha dado lugar a un aumento de la demanda de variantes sin azúcar y endulzadas de forma natural. Si bien estas alternativas suelen venir con un precio premium, se enfrentan a desafíos relacionados con la aceptación del sabor. Las marcas establecidas, tradicionalmente centradas en formulaciones con alto contenido de azúcar, sienten el impacto de este cambio. Ahora se ven obligadas a realizar costosas inversiones en reformulación, arriesgándose a la fragmentación de su base de consumidores en el proceso. Además, los proveedores de atención médica están avalando cada vez más las soluciones de hidratación de solo electrolitos, incluso fuera de los contextos atléticos. Este aval intensifica la competencia de las categorías de agua enriquecida, que se comercializan a sí mismas como sustitutos más saludables de las bebidas deportivas convencionales.

Escasez de PET de grado reciclado que infla los costos de envasado

Los fabricantes de bebidas deportivas, que se esfuerzan por cumplir los objetivos de sostenibilidad, enfrentan presiones de costos debido a las limitaciones de la cadena de suministro en materiales de PET reciclado. Estas limitaciones surgen porque los plásticos de grado reciclado se cotizan a un precio superior en comparación con sus contrapartes vírgenes. La Estrategia Nacional de Reciclaje de la Agencia de Protección Ambiental (EPA), combinada con los mandatos a nivel estatal para el contenido reciclado, ha aumentado la demanda de PET reciclado posconsumo[3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Estrategia Nacional de Reciclaje 2024", epa.gov. Este aumento de la demanda, yuxtapuesto con las limitaciones de suministro, ha llevado a costos de envasado inflados en toda la industria de bebidas. Los productores de alto volumen, que dependen de suministros constantes de reciclados para sus operaciones a gran escala, se encuentran en una encrucijada, equilibrando sus compromisos de sostenibilidad con la necesidad de preservar los márgenes de beneficio. Si bien las soluciones de envasado alternativas, como los envases asépticos y las latas de aluminio, presentan ventajas de sostenibilidad, conllevan la advertencia de cuantiosas inversiones de capital en nuevas líneas de producción y la necesidad de campañas de aceptación por parte de los consumidores. La escasez persistente ha impulsado la consolidación entre los proveedores de envases y ha dado lugar a negociaciones de contratos a largo plazo, lo que podría limitar la flexibilidad para adaptarse a los cambios en la demanda del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida no alcohólica: el dominio isotónico enfrenta la disrupción de las variantes hipertónicas

En 2025, las formulaciones isotónicas dominan el mercado con una participación del 52,40%, gracias a su equilibrada concentración de electrolitos y palatabilidad, lo que las convierte en favoritas entre los consumidores generales. La posición dominante de este segmento se ve reforzada por décadas de educación al consumidor, que destacan los beneficios fisiológicos de las soluciones isotónicas para el ejercicio moderado y la hidratación diaria, según señala el Journal of Sports Medicine. Mientras tanto, las variantes hipertónicas están causando revuelo, emergiendo como el segmento de más rápido crecimiento con una CAGR del 6,65% proyectada hasta 2031. Su auge está impulsado por aplicaciones de nicho en el atletismo y un enfoque en la recuperación, que atrae a los entusiastas dedicados del fitness. Los atletas de resistencia y los trabajadores en climas cálidos continúan favoreciendo las formulaciones hipotónicas. Al mismo tiempo, el agua enriquecida con electrolitos está ganando adeptos entre los consumidores conscientes de la salud, ofreciendo beneficios funcionales sin las asociaciones típicas de las bebidas deportivas.

Mientras que las bebidas deportivas a base de proteínas ostentan el título de ser las más innovadoras. Los fabricantes se aventuran en proteínas de origen vegetal y perfiles únicos de aminoácidos, diferenciándose de las mezclas convencionales de carbohidratos y electrolitos. El enfoque está en combinar proteínas con electrolitos, apuntando al mercado de recuperación poscentrenamiento, especialmente entre los entrenadores de fuerza. Sin embargo, para que este segmento florezca verdaderamente, existe una necesidad urgente de mejoras en el sabor y reducciones de costos. A pesar de contar con perfiles nutricionales superiores a los de las opciones tradicionales, muchas formulaciones actuales se enfrentan a obstáculos de aceptación por parte de los consumidores.

Por tipo de envase: la innovación sostenible desafía el dominio del PET

En 2025, las botellas PET dominan con una participación de mercado del 95,40%, gracias a su eficiencia en costos, durabilidad y amplia familiaridad entre los consumidores. Mientras tanto, los envases asépticos son la estrella en ascenso, con una sólida CAGR del 5,70%, impulsada por los mandatos de sostenibilidad y su capacidad para extender la vida útil, reduciendo así los costos de inventario tanto para minoristas como para fabricantes. Las botellas de vidrio son la opción preferida para las marcas artesanales y orgánicas premium, mientras que las latas de metal están causando impacto en las tiendas de conveniencia, especialmente donde el espacio de exposición refrigerado tiene un precio elevado. Los vasos desechables, aunque de nicho, encuentran su uso principal en el sector de servicios de alimentación y eventos, impulsados por la necesidad de control de porciones y visibilidad de la marca.

La industria del envasado se enfrenta a disrupciones, impulsadas por presiones regulatorias y un cambio hacia la sostenibilidad. Los mandatos de contenido reciclado de California y la lucha de Canadá contra los plásticos de un solo uso están redefiniendo las estrategias de la industria. Los fabricantes están invirtiendo en tecnologías de PET ligero y explorando alternativas, como las botellas de aluminio. Sin embargo, persisten obstáculos en términos de aceptación por parte de los consumidores y dinámicas de costos. El enfoque de la innovación está en mejorar las propiedades de barrera para mantener la calidad del producto minimizando el uso de materiales. Cabe destacar que varias marcas líderes están pilotando sistemas de envases recargables en mercados seleccionados, con el objetivo de abordar las preocupaciones ambientales sin comprometer la eficiencia operativa.

Por funcionalidad: el liderazgo del preentrenamiento cede terreno al crecimiento del poscentrenamiento

En 2025, los productos de preentrenamiento dominan con una participación del 66,10% del mercado, gracias a los hábitos arraigados de los consumidores y la comercialización estratégica por parte de los minoristas. Estos minoristas posicionan hábilmente las bebidas deportivas junto a los suplementos de fitness y los productos energéticos. La prominencia de este segmento subraya una clara preferencia de los consumidores por las formulaciones con cafeína y los ingredientes potenciadores de energía, parte integral de sus rutinas de ejercicio. Mientras tanto, las variantes de poscentrenamiento están siendo testigos del crecimiento más rápido, aumentando a una CAGR del 7,55%. Este repunte está impulsado por una mayor conciencia de la nutrición para la recuperación, con formulaciones ricas en proteínas que satisfacen las necesidades de reparación muscular y reposición de glucógeno de los atletas dedicados.

Los productos durante el entrenamiento atienden necesidades de resistencia de nicho, especialmente en los círculos de ciclismo y running. Aquí, la demanda de energía sostenida durante sesiones prolongadas requiere formulaciones únicas. La categoría "Otros" abarca tendencias emergentes como la hidratación diaria para el bienestar y los sustitutos de comidas. Esta expansión lleva a las marcas de bebidas deportivas a aventurarse en el ámbito más amplio de las bebidas funcionales. A medida que las marcas enfatizan la importancia del momento oportuno en la nutrición, están creando líneas de productos diversas que atienden a todo el recorrido del entrenamiento, en lugar de momentos aislados.

Por canal de distribución: el comercio electrónico disrumpe los patrones minoristas tradicionales

En 2025, los supermercados e hipermercados dominan con una participación del 55,30% del panorama de distribución, aprovechando su vasto alcance y su capacidad de promoción para impulsar las ventas en diversos segmentos de consumidores. Sin embargo, el comercio minorista en línea es la estrella en ascenso, con una sólida CAGR del 8,35%, lo que subraya un cambio en el comportamiento del consumidor hacia los modelos de suscripción, las compras al por mayor y los contactos directos con las marcas. Mientras que las tiendas de conveniencia prosperan gracias a las compras por impulso y las necesidades inmediatas, los establecimientos especializados atienden a clientes exigentes en busca de productos premium y orgánicos que a menudo están ausentes de las estanterías convencionales.

El panorama minorista está evolucionando, con marcas que adoptan enfoques omnicanal que combinan a la perfección las experiencias físicas y digitales. Estas estrategias llevan a los principales actores a invertir en plataformas de venta directa al consumidor, eludiendo los márgenes minoristas tradicionales pero manteniendo vínculos con los minoristas. La incursión de Amazon en la expansión de su categoría de bebidas y su impulso por los servicios de suscripción están redefiniendo la dinámica competitiva, obligando a los minoristas tradicionales a reforzar sus estrategias digitales y mejorar sus ofertas. En todos los ámbitos, hay un notable aumento en el desarrollo de marcas propias, ya que los minoristas buscan aumentar los márgenes de beneficio al tiempo que ofrecen alternativas viables a las marcas nacionales establecidas.

Análisis geográfico

En 2025, Estados Unidos domina con una participación de mercado del 87,60%, un testimonio de su bien establecida cultura deportiva, su sólida infraestructura minorista y sus elevadas tasas de consumo per cápita. Estos factores sustentan colectivamente una tasa de crecimiento proyectada del 4,05% CAGR hasta 2031. Dentro de Estados Unidos, los matices regionales presentan oportunidades únicas: los estados del suroeste, influenciados por su clima y una cultura de recreación al aire libre, muestran un mayor consumo. En contraste, los mercados del noreste se inclinan hacia ofertas premium y orgánicas, en consonancia con su población consciente de la salud, según destacan los Indicadores Económicos de la Oficina del Censo de Estados Unidos. La madurez del mercado de Estados Unidos allana el camino para estrategias de segmentación complejas. Las marcas ahora están creando sabores y formulaciones específicos para cada región, adaptados a los paladares locales y los matices climáticos. Además, los principales minoristas están aprovechando las tecnologías de mapeo de calor, perfeccionando la colocación de bebidas deportivas y la gestión de inventario en diversas zonas climáticas, todo ello en un intento de ampliar la velocidad de ventas y optimizar los márgenes.

Canadá se destaca como el mercado de más rápido crecimiento de la región, con una sólida CAGR del 5,70%. Este aumento está impulsado por un incremento en la participación en el fitness y una modernización de los canales minoristas, que amplía el acceso a la categoría tanto en localidades urbanas como rurales. Los canadienses muestran una marcada preferencia por los productos naturales y orgánicos, lo que presenta una oportunidad de oro para que las marcas premium encuentren su nicho antes de que el mercado se sature. Las principales ciudades como Toronto y Vancouver están siendo testigos de una oleada de expansiones de tiendas de conveniencia, creando nuevas vías de distribución. Además, los hábitos de compra transfronterizos están dando forma a las estrategias de precios y la colocación de marcas. Los cambios recientes en las regulaciones, en particular en lo que respecta al envasado reciclado, resuenan con el creciente énfasis de los consumidores en la sostenibilidad, dando ventaja a las marcas que defienden la responsabilidad ambiental.

México, a menudo visto como el competidor rezagado en el panorama del mercado de América del Norte, alberga un vasto potencial sin explotar. Los referentes locales como Electrolit han adaptado con éxito sus ofertas para alinearse con los gustos regionales y las consideraciones presupuestarias. Gracias a los acuerdos comerciales del USMCA, hay un notable aumento en las inversiones transfronterizas y las colaboraciones de distribución. Esto ha empoderado a las marcas de Estados Unidos y Canadá para establecer producción local en México, reduciendo los costos logísticos y mejorando la agilidad en el mercado. La trayectoria del crecimiento del mercado de México está estrechamente ligada a su evolución económica y urbanización, ambas de las cuales están impulsando los ingresos disponibles y la participación en el fitness entre la creciente clase media. Los matices culturales juegan un papel fundamental en la configuración de las tendencias de consumo; por ejemplo, los sabores de frutas tradicionales y el envasado familiar son más ampliamente aceptados que las formulaciones atléticas especializadas que encuentran favoritismo en los territorios del norte.

Panorama competitivo

En América del Norte, el mercado de bebidas deportivas es ferozmente competitivo, dominado por los titanes de la industria PepsiCo y Coca-Cola. A través de sus marcas Gatorade/Propel y Powerade/BodyArmor, estos gigantes controlan una participación significativa del mercado. En particular, ambas empresas están diversificando sus carteras de marcas, adquiriendo a menudo marcas emergentes para aprovechar los mercados de nicho y los segmentos demográficos en evolución. Un ejemplo ilustrativo es la adquisición de BodyArmor por parte de Coca-Cola y la compra estratégica de Ghost por parte de Keurig Dr Pepper, ambas orientadas a atraer a las audiencias de videojuegos y estilo de vida. Estas adquisiciones destacan una tendencia más amplia en la que los actores establecidos buscan alinearse con las preferencias cambiantes de los consumidores, especialmente entre los segmentos demográficos más jóvenes, integrando marcas que resuenan con estilos de vida e intereses específicos.

La tecnología juega un papel fundamental para diferenciar a las empresas. Las innovaciones como las plataformas de nutrición personalizada, la creación de sabores impulsada por IA y los servicios de suscripción de venta directa al consumidor están redefiniendo el panorama. Estos modelos no solo eluden los márgenes minoristas tradicionales, sino que también acumulan datos valiosos de los consumidores para el marketing dirigido. Por ejemplo, las plataformas de nutrición personalizada permiten a las marcas atender objetivos de salud individuales, mientras que el desarrollo de sabores impulsado por IA permite una rápida adaptación a las tendencias de sabor emergentes. Mientras tanto, los recién llegados como Prime Hydration están causando sensación, aprovechando las redes sociales y los avales de celebridades para captar la atención de la Generación Z. En respuesta, las marcas establecidas están intensificando sus esfuerzos de innovación y forjando alianzas con influencers de fitness y entidades deportivas profesionales para mantenerse relevantes y ampliar su base de consumidores.

El entorno competitivo actual recompensa a quienes tienen sólidas estrategias de marketing digital, envases ecológicos y un desarrollo de productos ágil. Las empresas que se adaptan rápidamente a los sabores de moda y las innovaciones en ingredientes, a menudo destacadas por las redes sociales y la creciente cultura del bienestar, encuentran mayor éxito. Por ejemplo, la creciente demanda de ingredientes funcionales, como electrolitos y adaptógenos, impulsa la innovación de productos, mientras que las soluciones de envasado sostenibles se están convirtiendo en un diferenciador clave a medida que los consumidores priorizan la responsabilidad ambiental.

Líderes de la industria de bebidas deportivas de América del Norte

PepsiCo, Inc.

The Coca-Cola Company

Monster Beverage Corporation

Red Bull GmbH

Celsius Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Stephen Curry, cuatro veces campeón de la NBA, unió fuerzas con la ex Primera Dama Michelle Obama para presentar Plezi Hydration, una alternativa más saludable de bebidas deportivas. Elaborado con ingredientes inteligentes, Plezi está disponible en Walmart, Albertsons y Safeway en California, y también puede adquirirse a nivel nacional en Amazon.

- Octubre de 2024: Keurig Dr Pepper finalizó su adquisición de Ghost por USD 990 millones. Este movimiento no solo amplía la presencia de KDP en los sectores de nutrición energética y deportiva, sino que también aprovecha la sólida audiencia de videojuegos y estilo de vida de Ghost. Con esta adquisición, KDP está mejor posicionado para desafiar a los actores establecidos en el ámbito de las bebidas funcionales, capitalizando el innovador marketing de Ghost y su fiel base de consumidores.

- Enero de 2024: Coca-Cola lanzó BodyArmor Zero Sugar, debutando en plataformas minoristas y en línea de América del Norte.

Alcance del informe del mercado de bebidas deportivas de América del Norte

Agua enriquecida con electrolitos, hipertónica, hipotónica, isotónica y bebidas deportivas a base de proteínas están incluidas como segmentos por tipo de bebida no alcohólica. Envases asépticos, latas de metal y botellas PET están incluidos como segmentos por tipo de envase. Tiendas de conveniencia, comercio minorista en línea, tiendas especializadas, supermercado/hipermercado y otros están incluidos como segmentos por subcanal de distribución. Canadá, México y Estados Unidos están incluidos como segmentos por país.

| Isotónica |

| Hipertónica |

| Hipotónica |

| Agua enriquecida con electrolitos |

| Bebidas deportivas a base de proteínas |

| Botellas PET |

| Botellas de vidrio |

| Latas de metal |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Vasos desechables |

| Preentrenamiento |

| Durante el entrenamiento |

| Poscentrenamiento |

| Otros |

| Canal on-trade | |

| Canal off-trade | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Comercio minorista en línea | |

| Otros canales de distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo de bebida no alcohólica | Isotónica | |

| Hipertónica | ||

| Hipotónica | ||

| Agua enriquecida con electrolitos | ||

| Bebidas deportivas a base de proteínas | ||

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Latas de metal | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Vasos desechables | ||

| Por funcionalidad | Preentrenamiento | |

| Durante el entrenamiento | ||

| Poscentrenamiento | ||

| Otros | ||

| Por canal de distribución | Canal on-trade | |

| Canal off-trade | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Comercio minorista en línea | ||

| Otros canales de distribución | ||

| Por geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Refrescos carbonatados (CSDs) - Los refrescos carbonatados (CSDs) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a fruta. Comercializados en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envasado, como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos comercialmente preparados y conservados, a menudo con conservantes y sabores añadidos.

- Té listo para consumir y café listo para consumir - El té listo para consumir y el café listo para consumir son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para su consumo sin dilución adicional. El té listo para consumir generalmente incluye varias variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para consumir implica formulaciones de café preelaborado, a menudo mezcladas con leche, azúcar o aromatizantes, y está convenientemente envasado para su consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. En cambio, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Refrescos carbonatados | Los refrescos carbonatados (CSDs) son una combinación de agua carbonatada y aromatizantes, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que no contiene o contiene bajas cantidades de azúcar |

| Carbonatos con sabor a frutas | Una bebida carbonatada preparada a partir de jugo/sabor de frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de frutas/verduras. |

| Néctares (del 25% al 99% de jugo) | Jugos que pueden tener entre el 25% y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que la mayor parte del líquido es eliminado, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café listo para consumir | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café helado | Un café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | El café de extracción en frío, también llamado extracción en agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para consumir | El té listo para consumir es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación o infusión |

| Té helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden o no estar carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el esfuerzo. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo de carbohidratos y una concentración menor de sal y azúcar que el cuerpo humano. |

| Agua enriquecida con electrolitos | El agua enriquecida con electrolitos es agua infundida con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal on-trade | El canal on-trade se refiere a los lugares que venden bebidas para su consumo inmediato en el establecimiento, como bares, restaurantes y pubs |

| Canal off-trade | El canal off-trade generalmente se refiere a lugares como licorerías, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un establecimiento minorista que proporciona al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un comercio que ofrece una amplia selección de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado aséptico | El envasado aséptico se refiere al llenado de un producto frio, comercialmente estéril, en condiciones estériles en un recipiente y cierre previamente esterilizado bajo condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye tetra packs, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas de metal | Envases metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Milenial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un Milenial |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el establecimiento. |

| Café | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/tratar algo mientras se está ocupado con otra cosa y sin desviar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que distribuye artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de descuento | Una tienda de descuento o descuentista ofrece un formato minorista en el que los productos se venden a precios que en principio son inferiores a un "precio minorista completo" real o supuesto. Los descuentistas se basan en compras al por mayor y una distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas a partir de pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo suave para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca a al menos el 80% de la frecuencia cardíaca máxima de una persona, seguidos de breves períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína dependen de otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción