Tamaño y participación del mercado de bebidas deportivas de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

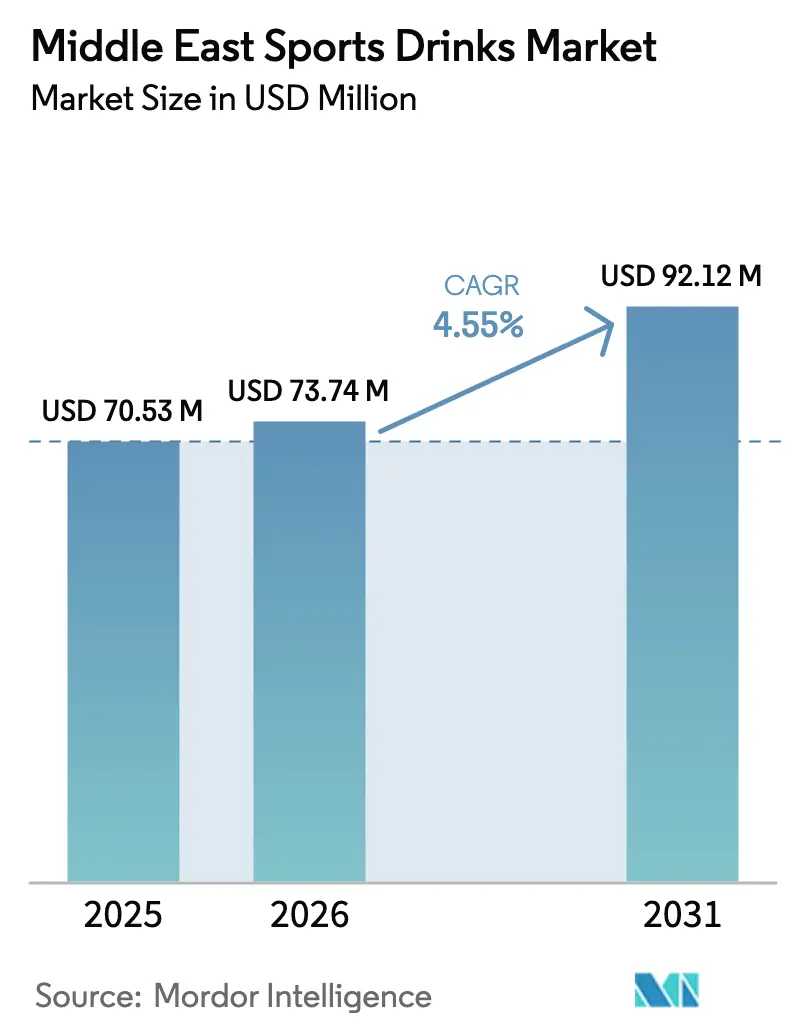

| Tamaño del mercado en el año base (2025) | 70.53 Millones de dólares |

| Tamaño del Mercado (2026) | 73.74 Millones de dólares |

| Tamaño del Mercado (2031) | 92.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas deportivas de Oriente Medio por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas deportivas de Oriente Medio crezca desde 70,53 millones de USD en 2025 hasta 73,74 millones de USD en 2026 y se prevé que alcance los 92,12 millones de USD en 2031 a una CAGR del 4,55% durante el período 2026-2031. Las extremas temperaturas estivales, los programas de acondicionamiento físico respaldados por los gobiernos y un ambicioso calendario de competiciones internacionales refuerzan la demanda estable de hidratación funcional. El plan Visión 2030 de Arabia Saudita para elevar la participación deportiva al 40% en 2030, la iniciativa Walk 30 de los Emiratos Árabes Unidos y el Dubai 30 × 30 Fitness Challenge anual impulsan colectivamente las bebidas deportivas del uso atlético de nicho al consumo cotidiano. Además, la infraestructura impulsada por eventos, como los 15 estadios nuevos o renovados comprometidos para la Copa Mundial de la FIFA 2034, amplía la exposición de los consumidores y crea puntos de alto tráfico en el canal on-trade. Mientras tanto, los impuestos escalonados sobre el azúcar que entrarán en vigor en enero de 2026 tanto en los Emiratos Árabes Unidos como en Arabia Saudita aceleran la reformulación hacia variantes con menos azúcar y etiqueta limpia. La innovación en la cadena de suministro en envases asépticos está remodelando aún más las opciones de formato y ayudando a las marcas a llegar a ciudades de segundo nivel sin necesidad de refrigeración.

Conclusiones clave del informe

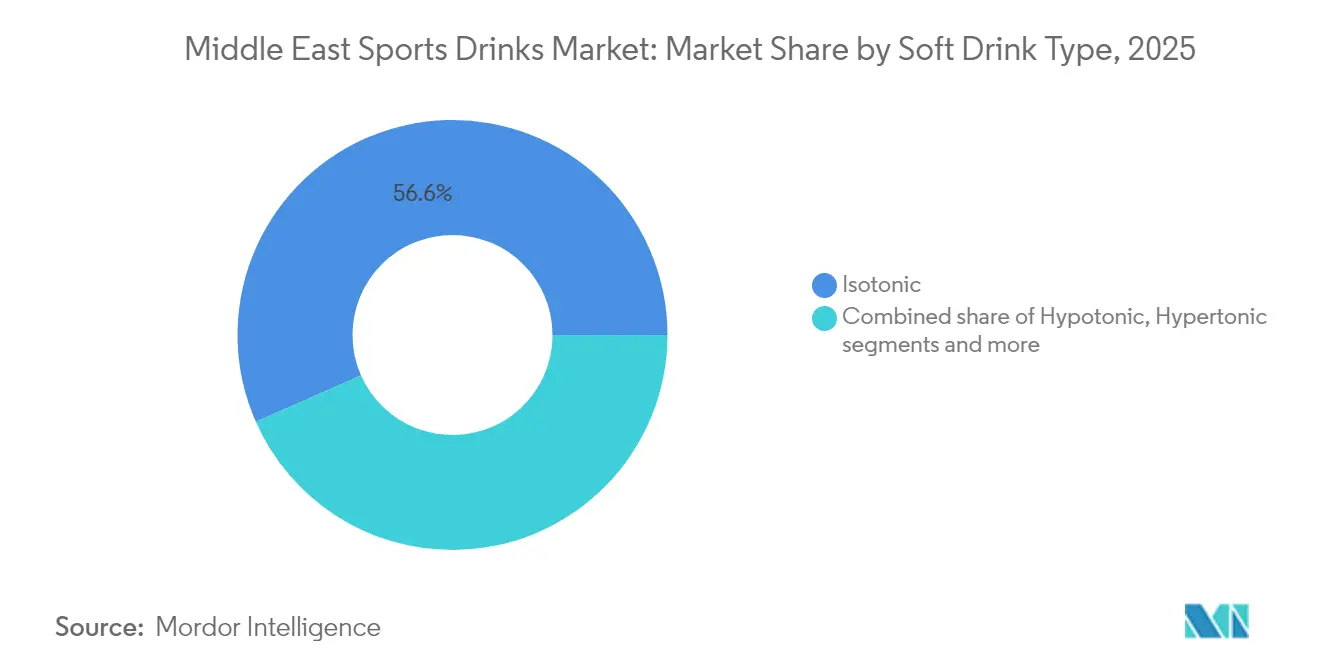

- Por tipo de bebida sin alcohol, las bebidas isotónicas lideraron con el 56,62% de la participación del mercado de bebidas deportivas de Oriente Medio en 2025; se prevé que las bebidas hipertónicas se expandan a una CAGR del 5,72% hasta 2031.

- Por tipo de envase, las botellas PET capturaron el 84,78% de la participación del tamaño del mercado de bebidas deportivas de Oriente Medio en 2025, mientras que se proyecta que los formatos asépticos registren una CAGR del 6,21% para 2031.

- Por canal de distribución, el canal off-trade representó el 76,12% de los ingresos en 2025; se espera que los puntos de venta del canal on-trade crezcan a una CAGR del 6,03% hasta 2031.

- Por funcionalidad, las bebidas intra-entrenamiento representaron el 58,04% de la demanda de 2025, mientras que las bebidas post-entrenamiento avanzan a una CAGR del 5,84% hasta 2031.

- Por país, los Emiratos Árabes Unidos representaron el 35,92% de las ventas de 2025, mientras que Arabia Saudita está preparada para la CAGR más rápida del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas deportivas de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Relevancia geográfica |

|---|---|---|---|

| Intensificación del enfoque en la salud y el acondicionamiento físico | +0.9% | Arabia Saudita, Emiratos Árabes Unidos; extensión a Catar, Baréin | Mediano plazo (2-4 años) |

| El clima cálido y la gestión del estrés por calor impulsan la demanda de hidratación | +1.2% | Todo el CCG, impacto máximo en los Emiratos Árabes Unidos, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Creciente cultura deportiva y eventos | +1.0% | Arabia Saudita, Emiratos Árabes Unidos, Catar; picos impulsados por eventos en las ciudades anfitrionas | Mediano plazo (2-4 años) |

| Reformulación de etiqueta limpia y "mejor para usted" | +0.8% | Emiratos Árabes Unidos, Arabia Saudita; extensión a Catar, Baréin | Corto plazo (≤ 2 años) |

| Alianzas con gimnasios, clubes y federaciones que abren nuevas bolsas de demanda | +0.5% | Emiratos Árabes Unidos, Arabia Saudita; centros de acondicionamiento físico urbanos en Riad, Dubái, Doha | Mediano plazo (2-4 años) |

| Creciente interés en bebidas deportivas enriquecidas con proteínas y potenciadoras de la recuperación | +0.7% | Emiratos Árabes Unidos, Arabia Saudita; centros de acondicionamiento físico urbanos y canales de venta minorista premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del enfoque en la salud y el acondicionamiento físico

El aumento de las membresías en gimnasios, los clubes de running, las academias de fútbol y los eventos de participación masiva están impulsando un cambio hacia la práctica regular de la actividad física, lo que incrementa significativamente la demanda de bebidas deportivas adaptadas a la hidratación antes, durante y después del entrenamiento. Las estrategias nacionales de bienestar, como la agenda a largo plazo del Consejo Deportivo de Dubái, están incorporando calendarios de entrenamiento estructurado que normalizan el consumo de bebidas deportivas en maratones, torneos de base y otros eventos. En Arabia Saudita, según la Autoridad General de Estadística (GASTAT), en 2024, donde el 58,5% de los adultos alcanza los objetivos de actividad física semanal y el 18,7% de los niños logra los umbrales de actividad diaria, la necesidad de soluciones de hidratación convenientes está creciendo [1]Fuente: Ministerio de Deportes de Arabia Saudita, "La Autoridad General de Estadística anuncia las estadísticas de actividad física de Arabia Saudita en 2024", mos.gov.sa. Los entornos formales como gimnasios, cadenas de acondicionamiento físico y clubes de fútbol refuerzan aún más la asociación de las bebidas deportivas con el entrenamiento, mientras que las alianzas entre marcas e instituciones generan picos de demanda predecibles durante las temporadas de torneos. Marcas como Gatorade y Pocari Sweat se están convirtiendo en opciones predeterminadas en estos entornos, mientras que otras como iPRO Hydrate aseguran exclusividad mediante colaboraciones directas con clubes y federaciones. Con el tiempo, esta interacción entre el aumento de las tasas de participación, los programas estructurados y las alianzas de marca moldea el comportamiento del consumidor, ya que los practicantes habituales diferencian entre el agua simple para actividades de baja intensidad y las bebidas deportivas enriquecidas con electrolitos o proteínas para sesiones intensivas. Los padres de niños activos también están cada vez más expuestos a las bebidas deportivas a través de ligas y academias escolares, donde las rutinas de hidratación suelen incluir bebidas isotónicas en formatos pequeños de botellas PET. A medida que los calendarios de eventos se amplían con maratones, carreras urbanas y torneos regionales, las marcas visibles en el recorrido, en los paquetes de atletas y en las zonas de aficionados convierten la prueba en compras habituales. Esta convergencia de políticas de arriba hacia abajo, cambios de comportamiento y activaciones de marca posiciona el creciente enfoque en la salud y el acondicionamiento físico como un impulsor estructural crítico para el mercado de bebidas deportivas, garantizando un crecimiento sostenido en lugar de un efecto promocional a corto plazo.

El clima cálido y la gestión del estrés por calor impulsan la demanda de hidratación

Las altas temperaturas estivales del Golfo que superan los 40 °C aceleran la pérdida de líquidos y electrolitos, haciendo que la rehidratación rápida sea esencial para los trabajadores de sectores como la construcción, la logística, los servicios municipales y la hostelería al aire libre. Reconociendo el vínculo entre el estrés por calor, la deshidratación y las pérdidas de productividad, las autoridades han implementado regulaciones como la prohibición del trabajo a mediodía en los Emiratos Árabes Unidos, que obliga a disponer de agua fría potable, ayudas para la hidratación y zonas de descanso con sombra. Medidas similares en Arabia Saudita y Catar han posicionado la hidratación como un requisito fundamental de seguridad laboral. Por ejemplo, las directrices de estrés por calor de 2024 del Municipio de Dubái obligan a realizar pausas de hidratación entre las 12:30 y las 15:00 horas de junio a septiembre, requiriendo a los empleadores que planifiquen los volúmenes y formatos de bebidas para equipos numerosos [2]Fuente: Ministerio de Recursos Humanos y Emiratización, "Política de prevención del estrés por calor ocupacional", mohre.gov.ae. El Centro Nacional de Seguridad y Salud Ocupacional de Arabia Saudita también ha reforzado los protocolos para las industrias expuestas al calor, vinculando la deshidratación y las enfermedades relacionadas con el calor a los costos económicos, fortaleciendo así el argumento a favor de las soluciones a base de electrolitos en entornos de alta sudoración. Estos avances han elevado las bebidas isotónicas e hipotónicas de compras discrecionales a provisiones esenciales en lugares de trabajo donde la sudoración es continua y el descanso con aire acondicionado es limitado. Este cambio ha creado un canal B2B dedicado para las bebidas deportivas en industrias como la construcción, los servicios de apoyo al petróleo y el gas, los patios logísticos y las operaciones al aire libre en parques temáticos o centros turísticos, donde la adquisición al por mayor está integrada en los presupuestos de cumplimiento de seguridad. Las marcas están respondiendo con formatos adaptados, como las opciones de multipacks y en polvo de Pocari Sweat para la mezcla in situ, y marcas de hidratación funcional que ofrecen acuerdos de gran volumen en formato bolsa en caja o multicajas comercializados como «soluciones de hidratación para la plantilla laboral». Estos programas operan con contratos, evitando los márgenes minoristas y estabilizando la demanda durante los meses de verano de mayor actividad. La combinación de condiciones climáticas extremas, prohibiciones de trabajo codificadas y marcos de seguridad en evolución está incorporando las bebidas deportivas en las estrategias de gestión de riesgos de los empleadores del Golfo, convirtiendo la gestión del estrés por calor en un impulsor de demanda no atlética duradero en la región.

Creciente cultura deportiva y eventos

La exitosa candidatura de Arabia Saudita para organizar la Copa Mundial de la FIFA 2034, respaldada por una inversión de 10.000 millones de USD en 15 estadios, instalaciones de entrenamiento y complejos deportivos en Riad, Yeda, NEOM y Qiddiya, está estableciendo el fútbol de élite como un impulsor estructural a largo plazo del mercado de bebidas deportivas de la región. Esta expansión de infraestructura se complementa con proyectos como el Bulevar Deportivo de Riad de 135 kilómetros, diseñado para atraer a 3 millones de visitantes anuales y alineado con el objetivo de la Visión 2030 de aumentar la participación deportiva del 13% en 2016 al 40% en 2030. Estos desarrollos proporcionan acceso durante todo el año a pistas de ciclismo, caminos para correr y gimnasios al aire libre, fomentando actividades físicas regulares. A medida que estas instalaciones entren en funcionamiento, generarán miles de sesiones de entrenamiento, programas de academia y eventos comunitarios semanalmente, creando una demanda constante de hidratación orientada al rendimiento. Del mismo modo, iniciativas como el Dubai Fitness Challenge de los Emiratos Árabes Unidos, que anima a los residentes a realizar 30 minutos de actividad durante 30 días consecutivos, actúan como reinicios de comportamiento anuales, ofreciendo a las marcas de bebidas deportivas oportunidades predecibles para el muestreo de productos en gimnasios, carreras comunitarias y eventos de bienestar corporativo. Las marcas que obtienen derechos de patrocinio oficial para selecciones nacionales, estadios o desafíos a escala de ciudad obtienen ventajas como derechos de servicio de bebidas, visibilidad del logotipo y exclusividad en las ventas in situ, fomentando altas tasas de conversión de prueba a repetición. Por ejemplo, Lucozade Sport aprovecha los patrocinios para proporcionar neveras en el campo, obsequios de botellas para los finishers y envases con la marca del equipo, reforzando su asociación con el rendimiento. Estos patrocinios, que a menudo abarcan varias temporadas, sostienen el crecimiento de la cuota de mercado más allá de eventos únicos. La interacción de megaeventos, infraestructura alineada con la Visión 2030 e iniciativas de acondicionamiento físico recurrentes está ampliando de manera constante la escala y la resiliencia de la demanda relacionada con el deporte, posicionando la cultura deportiva y los eventos como un factor clave de crecimiento en el mercado de bebidas deportivas.

Reformulación de etiqueta limpia y "mejor para usted"

La demanda de los consumidores de reformulaciones de etiqueta limpia y "mejor para usted" está remodelando el mercado de bebidas deportivas en Oriente Medio. Con una mayor conciencia sobre la obesidad, la diabetes y el bienestar, existe una creciente preferencia por productos con bajo contenido de azúcar y libres de aditivos artificiales. En respuesta, las empresas de bebidas están introduciendo líneas de productos sin azúcar y reemplazando los edulcorantes, sabores y colores artificiales con ingredientes naturales que pueden comunicarse claramente en el envase. Marcas como Bodyarmor destacan «sin sabores, colorantes ni edulcorantes artificiales» como mensaje central, mientras que los participantes centrados en los Emiratos Árabes Unidos incorporan vitaminas y botánicos funcionales sin azúcar añadido para posicionarse como productos tanto conscientes de la salud como premium. Los edulcorantes naturales como la stevia y el fruto del monje están siendo aprovechados para proporcionar dulzura sin elevar los niveles glucémicos ni infringir las regulaciones del impuesto sobre el azúcar, que ahora se aplican en gran parte del Consejo de Cooperación del Golfo. Esta tendencia está impulsada además por el interés de los consumidores más jóvenes en el bienestar y la superposición con el posicionamiento orientado a la belleza, ya que el etiquetado claro y las formulaciones enriquecidas con vitaminas atraen a quienes buscan una hidratación holística que apoye un estilo de vida activo. Las políticas regulatorias también desempeñan un papel importante, ya que la Autoridad Saudita de Alimentos y Medicamentos (SFDA) de Arabia Saudita enfatiza la transparencia de los ingredientes saludables como parte de su agenda de salud pública de la Visión 2030. Además, la creciente preferencia por envases responsables con el medio ambiente y reciclables entre los consumidores emiratíes está acelerando la adopción de formatos asépticos y ecológicos por parte de las marcas de bebidas deportivas. Las preferencias de etiqueta limpia ahora influyen en la investigación y el desarrollo, así como en las estrategias de marca, alejando al mercado de los enfoques tradicionales de bebidas sin alcohol hacia soluciones de hidratación modernas y basadas en la ciencia que se alinean con las demandas regionales de pureza y confianza.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de otros formatos de hidratación | -0.6% | Emiratos Árabes Unidos, Arabia Saudita, Catar; canales minoristas premium y segmentos conscientes de la salud | Mediano plazo (2-4 años) |

| Presión regulatoria sobre productos azucarados y ACES (altos en calorías, azúcar y sal) | -0.9% | Emiratos Árabes Unidos, Arabia Saudita; armonización a nivel de todo el CCG en curso | Corto plazo (≤ 2 años) |

| Sensibilidad al precio frente al valor percibido en casos de uso básico | -0.4% | Arabia Saudita, resto de Oriente Medio; segmentos de consumidores sensibles al precio | Corto plazo (≤ 2 años) |

| Deficiencias en la cadena de frío para formulaciones a base de proteínas | -0.3% | Resto de Oriente Medio, ciudades de segundo nivel en Arabia Saudita; zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de otros formatos de hidratación

La creciente popularidad del agua de coco, el agua alcalina y las bebidas de leche baja en grasa está remodelando el mercado de hidratación al dirigirse a ocasiones de consumo similares a las bebidas deportivas, mientras enfatiza los atributos naturales y mínimamente procesados. Estas alternativas atraen a los consumidores conscientes de la salud al promover una hidratación limpia, libre de colores y sabores artificiales y con alto contenido de azúcar, lo que también ha impulsado los esfuerzos de reformulación entre las marcas de bebidas deportivas. El agua de coco destaca los electrolitos de origen natural como el potasio, el magnesio y el sodio, reforzando su narrativa «del coco» frente a la fortificación sintética. El agua alcalina, a menudo posicionada como un producto premium, se alinea con las tendencias de bienestar como la desintoxicación y el equilibrio del pH, a pesar de la limitada evidencia científica sobre el rendimiento en comparación con las bebidas deportivas isotónicas. Las bebidas de leche baja en grasa o desnatada con sabor atraen a los padres y a los adultos activos que buscan proteínas e hidratación en un solo producto, desviando el consumo de las bebidas deportivas tradicionales. En los mercados del CCG, los impuestos sobre las bebidas azucaradas desplazan aún más las preferencias de los consumidores hacia opciones no gravadas o con menor tributación, como las aguas embotelladas o con sabor, amplificando el atractivo de estas alternativas. Esta dinámica presiona a las marcas de bebidas deportivas a justificar su precio premium demostrando beneficios funcionales superiores, como una rehidratación más rápida, ratios de electrolitos optimizados o ingredientes de rendimiento adicionales, respaldados por mensajes claros e innovaciones como líneas isotónicas bajas en azúcar. Mientras tanto, las plataformas de venta directa al consumidor y de comercio rápido, incluidas Talabat, Noon Minutes y Careem, permiten a las marcas de nicho llegar a los consumidores urbanos sin los canales minoristas tradicionales. Estas plataformas suelen incluir secciones de «recomendado para usted» o «hidratación más saludable», colocando alternativas a base de agua junto a las bebidas deportivas, fomentando la sustitución cuando los descuentos de precio o los mensajes de etiqueta limpia resuenan más que las afirmaciones de rendimiento. Para las marcas de bebidas deportivas establecidas, esta competencia comprime los márgenes de beneficio, fragmenta la demanda y exige una diferenciación continua basada en evidencias para mantener la cuota de mercado en las principales ocasiones de hidratación.

Presión regulatoria sobre productos azucarados y ACES

Las medidas regulatorias dirigidas a los productos azucarados y ACES (altos en calorías, azúcar y sal) se están intensificando en todo Oriente Medio, con los Emiratos Árabes Unidos y Arabia Saudita listos para implementar un sistema de impuesto especial volumétrico escalonado en enero de 2026. Este sistema, aprobado por el Comité de Cooperación Financiera y Económica del CCG en 2025, reemplaza el impuesto fijo actual del 50% sobre las bebidas azucaradas y vincula las tasas impositivas al contenido de azúcar por cada 100 ml [3]Fuente: Agencia de Prensa Saudita (SPA), "El Comité Financiero del CCG adopta una metodología basada en el azúcar para el impuesto sobre bebidas azucaradas", spa.gov.sa . Las bebidas con menos de 5 g de azúcar por 100 ml o las que utilizan únicamente edulcorantes artificiales estarán exentas, mientras que las bebidas con entre 5 g y 7,99 g de azúcar tendrán una tasa impositiva media, y las que contengan 8 g o más incurrirán en el impuesto más alto. Esta política se aplica a las bebidas deportivas, los refrescos carbonatados, los lácteos con sabor y las bebidas energéticas, alentando a los fabricantes a reducir el contenido de azúcar o arriesgarse a pérdidas de demanda significativas impulsadas por los precios. La aplicación coordinada por la Autoridad Zakat, Tributaria y Aduanera de Arabia Saudita y la Autoridad Federal de Impuestos de los Emiratos Árabes Unidos tiene como objetivo garantizar una implementación fluida en todo el CCG. Para las principales marcas como Gatorade, esto crea un fuerte incentivo para desarrollar productos reducidos en azúcar o sin azúcar a fin de calificar para tramos impositivos más bajos. Sin embargo, la reformulación implica importantes costos de investigación y desarrollo e ingredientes, ajustes en las líneas de producción y cumplimiento de los requisitos de etiquetado actualizados de la SFDA (Autoridad Saudita de Alimentos y Medicamentos) y la ESMA (Autoridad de Emiratos para la Estandarización y Metrología). Si bien las corporaciones multinacionales con sólidos equipos de cumplimiento normativo y canalizaciones de innovación están mejor posicionadas para adaptarse, los actores regionales más pequeños y las marcas locales enfrentan importantes desafíos financieros y operativos, lo que dificulta la competencia en el mercado recién segmentado. Las marcas que no puedan reformularse pueden absorber impuestos más altos, comprimiendo los márgenes, o trasladar los costos a los consumidores, arriesgándose a caídas de volumen a medida que los compradores sensibles al precio se inclinen por las alternativas. Este cambio regulatorio también acelera la tendencia hacia formulaciones de etiqueta más limpia, pero las cargas de cumplimiento favorecen cada vez más a las multinacionales establecidas, posicionando los cambios regulatorios como una restricción a largo plazo para el mercado de bebidas deportivas de Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida sin alcohol: el dominio de las isotónicas se encuentra con el impulso de las hipertónicas

En 2025, las bebidas isotónicas captaron el 56,62% del mercado, impulsadas por su perfil de osmolalidad. Este perfil se alinea con la concentración de líquidos del cuerpo humano, lo que permite una absorción rápida durante y después del esfuerzo físico. Las necesidades de hidratación impulsadas por el clima de la región han fortalecido la posición de marcas como Gatorade y Powerade, que han educado durante mucho tiempo a los consumidores sobre la reposición de electrolitos. Las formulaciones hipertónicas, que contienen concentraciones más altas de carbohidratos y electrolitos, proyectan crecer a una tasa anual del 5,72% hasta 2031. Este crecimiento se atribuye principalmente a los atletas de resistencia y los asiduos al gimnasio que buscan una reposición eficaz de glucógeno post-entrenamiento.

Además, las bebidas hipotónicas, diseñadas para una absorción más rápida de líquidos, atraen a los practicantes de ejercicio ocasional y a las personas expuestas al calor extremo que priorizan la velocidad de hidratación sobre el suministro de energía. El agua enriquecida con electrolitos, que ofrece mineralización sin el contenido calórico de las bebidas deportivas tradicionales, está ganando popularidad entre los trabajadores de oficina y los no atletas que buscan una hidratación funcional. Las bebidas deportivas a base de proteínas, aunque aún son un segmento emergente, se están expandiendo a medida que marcas como WOW Hydrate introducen formulaciones que combinan 20 gramos de proteína con electrolitos, dirigiéndose al mercado de recuperación post-entrenamiento. Además, las tendencias de reformulación están remodelando el segmento isotónico. La introducción por parte de Gatorade de una variante con menos azúcar con un 75% menos de azúcar que la fórmula original, junto con Gatorade Zero y Gatorade Water, pone de relieve la estrategia de PepsiCo, Inc. para mantener la cuota de mercado ante las inminentes regulaciones de impuesto escalonado sobre el azúcar.

Por tipo de envase: la innovación aséptica desafía la hegemonía del PET

En 2025, las botellas PET representaron el 84,78% de la participación del mercado de envases, impulsadas por su eficiencia de costos, la amplia aceptación del consumidor y la compatibilidad con la infraestructura de embotellado existente. Sin embargo, los envases asépticos, incluidos los cartones, las bolsas y los Tetra Paks, proyectan crecer a una tasa anual del 6,21% hasta 2031, marcando el crecimiento más rápido entre los formatos de envase. Este crecimiento se atribuye a los mandatos de sostenibilidad, la creciente demanda de formulaciones de proteínas estables en estantería y las iniciativas de diferenciación de marca. El Tetra Prisma Aseptic 1000 Edge de Tetra Pak, equipado con el Bio-based LightCap 30 y fabricado en su instalación en Dubai Industrial City, incorpora materiales renovables procedentes de bosques gestionados de manera responsable. La empresa tiene como objetivo lograr un contenido renovable del 90% para 2030.

Las botellas de vidrio, las latas metálicas y los vasos desechables ocupan segmentos de nicho dentro del panorama de envases. Las botellas de vidrio están asociadas con el posicionamiento premium y se utilizan habitualmente en gimnasios y hoteles de lujo, pero su peso y fragilidad limitan su escalabilidad en los mercados masivos. Las latas metálicas dominan la categoría de bebidas energéticas, pero son menos prevalentes en las bebidas deportivas debido a las percepciones de los consumidores que asocian las latas con la carbonatación y los estimulantes más que con la hidratación. Los vasos desechables se utilizan principalmente en recintos de eventos y complejos deportivos, donde prevalece el consumo individual sobre la marcha. La creciente adopción de envases asépticos también aborda las limitaciones de la cadena de frío en las ciudades de segundo nivel y las zonas rurales, donde el espacio refrigerado en los puntos de venta es escaso y las altas temperaturas ambientales comprometen la estabilidad del producto. Las empresas que apuntan a la distribución nacional deben navegar entre la ventaja del atractivo premium de las botellas PET refrigeradas y la eficiencia logística de los cartones estables en estantería.

Por canal de distribución: el canal on-trade gana terreno a medida que la cultura del acondicionamiento físico se expande

Los canales off-trade, que incluyen supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea, representaron el 76,12% de la distribución en 2025. Este dominio es particularmente evidente en los Emiratos Árabes Unidos, donde la penetración de hipermercados se encuentra entre las más altas del mundo. La densidad minorista de la región, combinada con la comodidad de adquirir multipacks para uso doméstico, subraya esta tendencia. Sin embargo, los puntos de venta del canal on-trade, que abarcan gimnasios, clubes deportivos, estadios y recintos de eventos, proyectan crecer a una tasa anual del 6,03% hasta 2031, superando la expansión de los canales off-trade. Este impulso está impulsado por alianzas exclusivas que posicionan las marcas directamente frente a los consumidores en los momentos de mayor intención de compra. Por ejemplo, el acuerdo de distribución de iPRO con Al Rabie en Arabia Saudita garantiza la visibilidad en centros de acondicionamiento físico y recintos deportivos, capitalizando la mayor receptividad de los consumidores a los mensajes de hidratación. Del mismo modo, las colaboraciones de WOW Hydrate con influencers de acondicionamiento físico y cadenas de gimnasios en los Emiratos Árabes Unidos refuerzan la visibilidad de la marca, creando oportunidades de prueba que conducen a compras consistentes en el canal off-trade.

Entre los canales off-trade, el comercio minorista en línea está emergiendo como el segmento de más rápido crecimiento. Las plataformas de comercio rápido como Talabat, Noon Minutes, Careem, Amazon Prime Now e InstaShop, que garantizan la entrega en 30 a 60 minutos, están impulsando este auge. Estas plataformas democratizan el acceso para las marcas de nicho, permitiéndoles conectarse con los consumidores urbanos sin necesidad de espacio en los estantes minoristas tradicionales. Este cambio no solo fragmenta el panorama competitivo, sino que también fomenta el compromiso directo con los consumidores. Los supermercados e hipermercados continúan sirviendo como columna vertebral del volumen, aprovechando la profundidad promocional y los formatos multipack para atraer a los hogares sensibles al precio. Mientras tanto, las tiendas de conveniencia y las gasolineras destacan en la captura de compras impulsivas, especialmente para los formatos de ración individual. Las tiendas especializadas, como los minoristas de alimentos saludables y las tiendas de nutrición deportiva, atienden a los entusiastas en busca de ofertas premium o de nicho, incluidas las bebidas enriquecidas con proteínas y las formulaciones orgánicas.

Por funcionalidad: la recuperación post-entrenamiento gana impulso

El consumo intra-entrenamiento representó el 58,04% de los casos de uso funcional en 2025, destacando el papel establecido de las bebidas deportivas en la provisión de hidratación y energía durante la actividad física. La prominencia de este segmento deriva de décadas de mercadotecnia que vincula las bebidas isotónicas con el rendimiento atlético y enfatiza su papel en la reposición de los líquidos y electrolitos perdidos mediante la sudoración. Con una proyección de crecimiento a una tasa anual del 5,84% hasta 2031, las bebidas post-entrenamiento están preparadas para superar a otros segmentos funcionales. Este crecimiento está impulsado por la creciente popularidad de las formulaciones enriquecidas con proteínas y un enfoque en la mensajería orientada a la recuperación. Marcas como iPRO, WOW Hydrate y la línea Hype, presentada en Gulfood 2025, están aprovechando la ventana crítica de 30 minutos post-ejercicio para la síntesis de proteínas musculares combinando proteínas, electrolitos y aminoácidos. Este cambio se alinea con un reconocimiento más amplio en la nutrición deportiva: la recuperación es esencial para mejorar el rendimiento y prevenir lesiones.

Las bebidas pre-entrenamiento, aunque ocupan un nicho más pequeño, desempeñan un papel estratégicamente significativo. A menudo se superponen con las bebidas energéticas y los suplementos, proporcionando ingredientes clave como cafeína, beta-alanina y precursores de óxido nítrico. La categoría «otros» incluye todos los escenarios de hidratación durante el día, desde el consumo en el lugar de trabajo hasta los contextos sin ejercicio, donde los consumidores buscan beneficios como la claridad mental o el soporte inmunológico. El crecimiento del segmento post-entrenamiento está estrechamente vinculado a la creciente popularidad de las membresías en gimnasios y los programas de entrenamiento estructurado en Arabia Saudita y los Emiratos Árabes Unidos. Iniciativas como la Visión 2030 y el Dubai Fitness Challenge están normalizando el ejercicio regular entre poblaciones anteriormente sedentarias. Las marcas que educan eficazmente a los consumidores sobre la ciencia de la recuperación, abarcando aspectos como la reposición de glucógeno, la reparación muscular y la reducción de la inflamación, pueden exigir precios premium y fomentar la lealtad que se extiende más allá del gimnasio.

Análisis geográfico

En 2025, los Emiratos Árabes Unidos (EAU) aseguraron el 35,92% de los ingresos regionales, impulsados por su extensa red minorista, sus altos ingresos per cápita y una importante población expatriada con preferencia por las bebidas funcionales premium. La posición estratégica de Dubái como centro logístico garantiza una distribución eficiente en todo el CCG. Además, la densa red de gimnasios, clubes deportivos y centros de bienestar de los EAU sustenta un canal on-trade bien establecido. Iniciativas como Walk 30 de los EAU y el Dubai Fitness Challenge no solo mantienen la demanda de bebidas deportivas, sino que también brindan oportunidades para las activaciones de marca. Con un impuesto escalonado sobre el azúcar que se implementará en enero de 2026, marcas como Gatorade, Reward Hydration y AZRO están introduciendo de manera proactiva variantes sin azúcar y con azúcar reducido para evitar el tramo impositivo más alto.

Se proyecta que Arabia Saudita logre el crecimiento más rápido entre los mercados principales, con una tasa de crecimiento anual del 5,96% hasta 2031. Este crecimiento se alinea con el objetivo de la Visión 2030 del reino de aumentar la participación deportiva del 13% en 2016 al 40% en 2030. Este objetivo está respaldado por una inversión de 10.000 millones de USD en infraestructura deportiva, incluidos 15 estadios para la Copa Mundial de la FIFA 2034, el proyecto Bulevar Deportivo de Riad y el complejo de entretenimiento y deportes de Qiddiya. El lanzamiento en febrero de 2025 de iPRO a través de Al Rabie destaca el potencial de los productos premium centrados en las proteínas en el mercado. El impuesto escalonado sobre el azúcar de Arabia Saudita, modelado según el marco de los EAU, está impulsando los esfuerzos de reformulación hacia perfiles con menos azúcar, creando oportunidades para las marcas capaces de navegar por las complejidades regulatorias.

Catar, si bien tiene una menor cuota de mercado en 2024, se beneficia de los picos de demanda impulsados por eventos vinculados a la Copa Asiática de la AFC 2027 y los Juegos Asiáticos de Invierno 2029. La infraestructura heredada de la Copa Mundial de la FIFA 2022, incluidos ocho estadios con clima controlado, proporciona recintos durante todo el año para torneos y campos de entrenamiento, garantizando oportunidades sostenidas en el canal on-trade. El segmento «resto de Oriente Medio», que comprende Baréin, Omán y Kuwait, depende de la distribución transfronteriza desde Dubái y se beneficia de la armonización a nivel de todo el CCG de las políticas de impuestos especiales, lo que simplifica el cumplimiento normativo para las marcas regionales. Las inversiones en logística de cadena de frío en Arabia Saudita y los EAU están facilitando el lanzamiento de formulaciones a base de proteínas, aunque las ciudades de segundo nivel enfrentan desafíos debido a la limitada capacidad minorista refrigerada.

Panorama competitivo

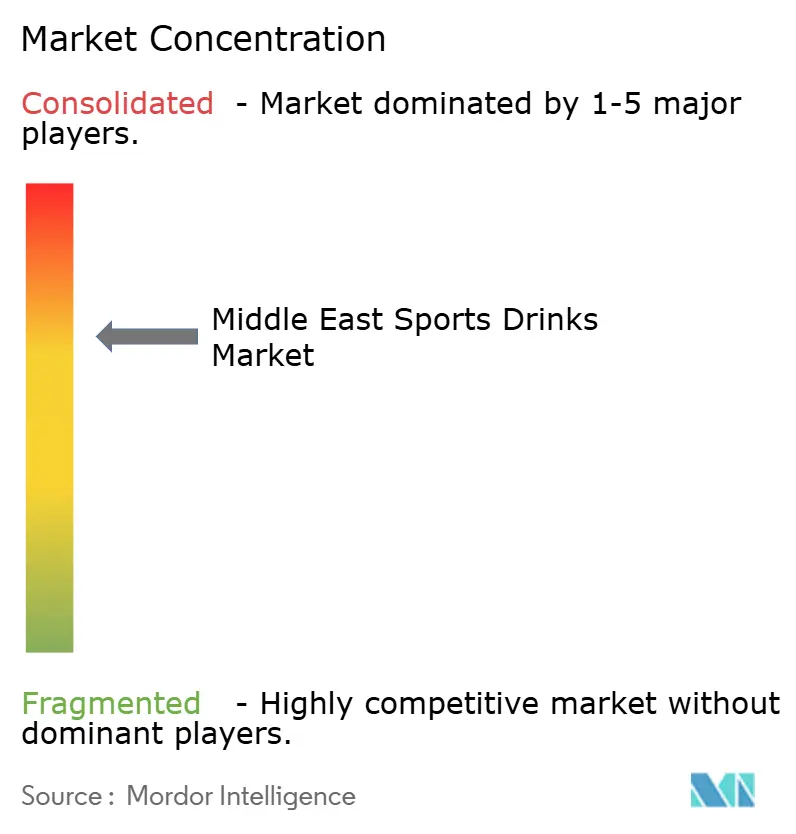

El mercado de bebidas deportivas de Oriente Medio muestra una consolidación moderada, donde los titulares multinacionales como PepsiCo, Coca-Cola, Suntory y Otsuka dominan el mercado de bebidas deportivas a través del valor de marca establecido que fomenta la confianza del consumidor en momentos críticos como los entrenamientos o los eventos. Estas empresas combinan su escala global con sólidas relaciones con los minoristas, asegurando que sus productos estén ampliamente disponibles en supermercados, tiendas de conveniencia y puntos de venta del canal on-trade en toda la región, desde los centros comerciales de Dubái hasta los estadios de Riad. Las alianzas exclusivas de embotellado con actores regionales mejoran aún más sus capacidades de distribución, creando un nivel de disponibilidad que las marcas más pequeñas encuentran difícil de igualar sin una inversión significativa a largo plazo.

Estos líderes del mercado capitalizan los canales centralizados de investigación y desarrollo para introducir productos reformulados como Gatorade Zero para consumidores conscientes del azúcar y Powerade Ultra para hidratación baja en calorías. Este enfoque mantiene vigentes sus líneas isotónicas heredadas ante la creciente demanda de productos de etiqueta limpia. Su agilidad les permite adaptarse rápidamente a las tendencias regionales, incluidas las preferencias por las opciones sin azúcar y las bebidas enriquecidas con proteínas. Además, sus redes de embotellado gestionan eficientemente la localización, como los ajustes de sabor o el cumplimiento de la normativa halal, sin interrumpir las cadenas de suministro. Este posicionamiento estratégico refuerza su dominio del mercado, ya que los consumidores siguen eligiendo marcas de confianza a pesar del aumento de precios impulsado por los impuestos sobre el azúcar.

Los competidores regionales como WOW Hydrate e iPRO están apuntando a nichos desatendidos aprovechando la fabricación con base en los Emiratos Árabes Unidos para atender las preferencias específicas del Golfo, como los sabores afrutados y los tamaños más pequeños de botellas PET para los asiduos al gimnasio. La producción local de WOW Hydrate permite iteraciones de productos más rápidas, mientras que la entrada planificada de iPRO en febrero de 2025 en Arabia Saudita, en alianza con Al Rabie, combina el posicionamiento premium de proteínas con una distribución local confiable para penetrar un mercado históricamente liderado por gigantes isotónicos. Estos actores regionales se diferencian aún más mediante la certificación halal y las campañas impulsadas por influencers, apelando a los jóvenes conocedores de lo digital que priorizan la autenticidad sobre la marca global. A medida que el mercado evoluciona de la competencia basada en volumen a la segmentación funcional, las marcas que se alinean con necesidades específicas del consumidor, como la recuperación proteica o la hidratación sin azúcar, están mejor posicionadas para tener éxito, creando oportunidades tanto para los actores establecidos como para los recién llegados ágiles.

Líderes de la industria de bebidas deportivas de Oriente Medio

PepsiCo, Inc.

The Coca-Cola Company

Suntory Holdings Limited

Otsuka Holdings Co., Ltd

Oshee Polska Sp. z.o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: PepsiCo, Inc. inauguró su ampliada Sede Regional (RHQ) para Oriente Medio en el Distrito Financiero Rey Abdullah (KAFD) de Riad. En el evento, anunció una inversión de 30 millones de SAR (8 millones de USD) en un centro regional de investigación y desarrollo en Arabia Saudita. Se planeó que el centro sirviera como centro de innovaciones en productos y envases en el CCG, con una instalación culinaria para la creación de prototipos y pruebas de productos, junto con un estudio sensorial inmersivo para recopilar información de los consumidores y adaptar su cartera de productos, incluidas las bebidas deportivas, a las preferencias regionales.

- Febrero de 2025: la marca de hidratación deportiva desafiante con sede en el Reino Unido iPRO se expandió a Arabia Saudita mediante una alianza con el fabricante de jugos Al Rabie. Esta colaboración, que incluyó la co-marca de Al Rabie en el envase, permitió a iPRO acceder a 21.000 puntos de venta en toda Arabia Saudita. El producto estuvo disponible en cuatro sabores: mezcla de bayas, mezcla de cítricos, mango y naranja y piña.

- Febrero de 2024: la Liga Saudita Roshn (RSL) anunció a PepsiCo, Inc. como su nuevo socio oro para el resto de la temporada actual y la temporada completa 2024-2025. En virtud de esta alianza, los productos clave de PepsiCo, Inc. fueron designados como Socio Oficial de Agua (Aquafina), Socio Oficial de Refrescos (Pepsi), Socio Oficial de Bebidas Deportivas (Gatorade) y Socio Oficial de Papas Fritas (Lays). La colaboración tenía como objetivo mejorar la experiencia del día de partido para los aficionados.

Alcance del informe del mercado de bebidas deportivas de Oriente Medio

El informe del mercado de bebidas deportivas de Oriente Medio está segmentado por tipo de bebida sin alcohol en isotónica, hipertónica, hipotónica, agua enriquecida con electrolitos, bebidas deportivas a base de proteínas), tipo de envase (botellas PET, botellas de vidrio, lata metálica, envases asépticos, vasos desechables), canal de distribución (canal on-trade, canal off-trade), funcionalidad (pre-entrenamiento, intra-entrenamiento, post-entrenamiento, otros) y geografía (EAU, Arabia Saudita, Catar, resto de Oriente Medio). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Isotónica |

| Hipertónica |

| Hipotónica |

| Agua enriquecida con electrolitos |

| Bebidas deportivas a base de proteínas |

| Botellas PET |

| Botellas de vidrio |

| Lata metálica |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Vasos desechables |

| Canal on-trade | |

| Canal off-trade | Supermercado/hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Venta minorista en línea | |

| Otros canales de distribución |

| Pre-entrenamiento |

| Intra-entrenamiento |

| Post-entrenamiento |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Resto de Oriente Medio |

| Por tipo de bebida sin alcohol | Isotónica | |

| Hipertónica | ||

| Hipotónica | ||

| Agua enriquecida con electrolitos | ||

| Bebidas deportivas a base de proteínas | ||

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Lata metálica | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Vasos desechables | ||

| Por canal de distribución | Canal on-trade | |

| Canal off-trade | Supermercado/hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Venta minorista en línea | ||

| Otros canales de distribución | ||

| Por funcionalidad | Pre-entrenamiento | |

| Intra-entrenamiento | ||

| Post-entrenamiento | ||

| Otros | ||

| Por país | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Refrescos carbonatados (CSDs) - Los refrescos carbonatados (CSDs) son bebidas no alcohólicas carbonatadas y generalmente aromatizadas que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas suelen incluir cola, lima-limón, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase, como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento del mercado incluye jugos preparados y conservados comercialmente, a menudo con conservantes y saborizantes añadidos.

- Té listo para beber (RTD) y café listo para beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preempaquetadas, preparadas para el consumo sin dilución adicional. El té RTD generalmente incluye varias variedades de té, infusionadas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. Del mismo modo, el café RTD incluye formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromas, y está convenientemente envasado para el consumo sobre la marcha.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Mientras tanto, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Refrescos carbonatados | Los refrescos carbonatados (CSDs) son una combinación de agua carbonatada y aromatizantes, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original de la gaseosa de cola. |

| Cola dietética | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatos con sabor a frutas | Una bebida carbonatada preparada a partir de jugo de fruta/sabor de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al jugo de fruta. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de fruta/verdura con hasta el 24% de extracto de fruta/verdura. |

| Néctares (25-99% de jugo) | Jugos que pueden contener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar a un jarabe conocido como concentrado de jugo. |

| Café listo para beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café helado | Un café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o infusión. |

| Té helado | El té helado es una bebida elaborada con té sin leche pero con azúcar y, a veces, aromatizantes de frutas, que se consume frío. |

| Té verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Tomas energéticas | Una bebida energética pequeña pero muy concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo de carbohidratos y una concentración más baja de sal y azúcar que el cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida, lo que mejorará el rendimiento y reducirá la degradación de la proteína muscular. |

| Canal on-trade | El canal on-trade se refiere a los lugares que venden bebidas para el consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Canal off-trade | El canal off-trade generalmente se refiere a lugares como tiendas de licores, supermercados y otros lugares donde el consumidor no consume la bebida de inmediato. |

| Tienda de conveniencia | Un establecimiento minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y combustible. |

| Tienda especializada | Una tienda especializada es un establecimiento/tienda que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Venta minorista en línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envase aséptico se refiere al llenado de un producto estéril fríamente y comercialmente bajo condiciones estériles en un recipiente y cierre preesterilizados bajo condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye tetrapaks, cartones, bolsas, etc. |

| Botella PET | Botella PET significa una botella fabricada de tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos de aluminio o acero estañado o galvanizado, que se utilizan habitualmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades de 23 a 38 años en 2019) se considera Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para el consumo en el local. |

| Café | Es un establecimiento de servicios de alimentos que sirve refrigerios (principalmente café) y comidas ligeras. |

| Sobre la marcha | Significa hacer/tratar algo mientras se está ocupado con otra cosa y sin desviar los planes para adaptarse. |

| Tasa de penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento o minorista de descuento ofrece un formato minorista en el que los productos se venden a precios que, en principio, son más bajos que un «precio minorista completo» real o supuesto. Los minoristas de descuento se basan en las compras al por mayor y la distribución eficiente para reducir los costos. |

| Etiqueta limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de crema | La soda de crema es un refresco dulce, generalmente aromatizado con vainilla y basado en el sabor de un flotante de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol Sassafras albidum o la enredadera de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el paso 1 se prueban con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción