Tamaño y Participación del Mercado de Bebidas Deportivas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

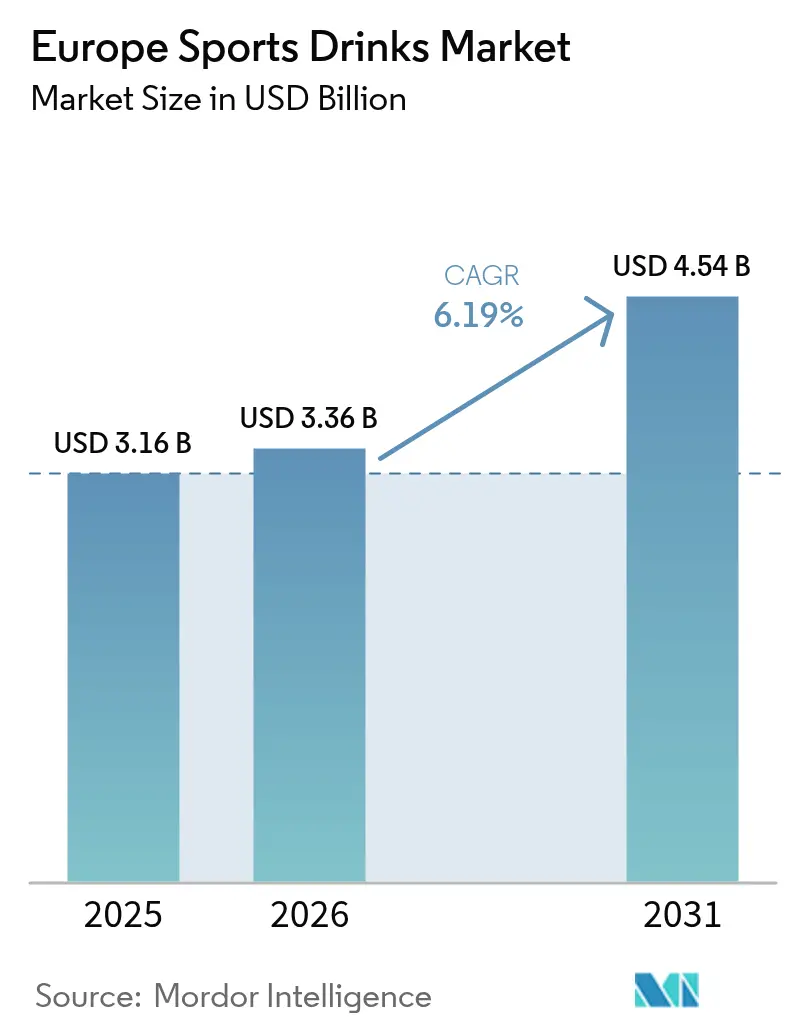

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

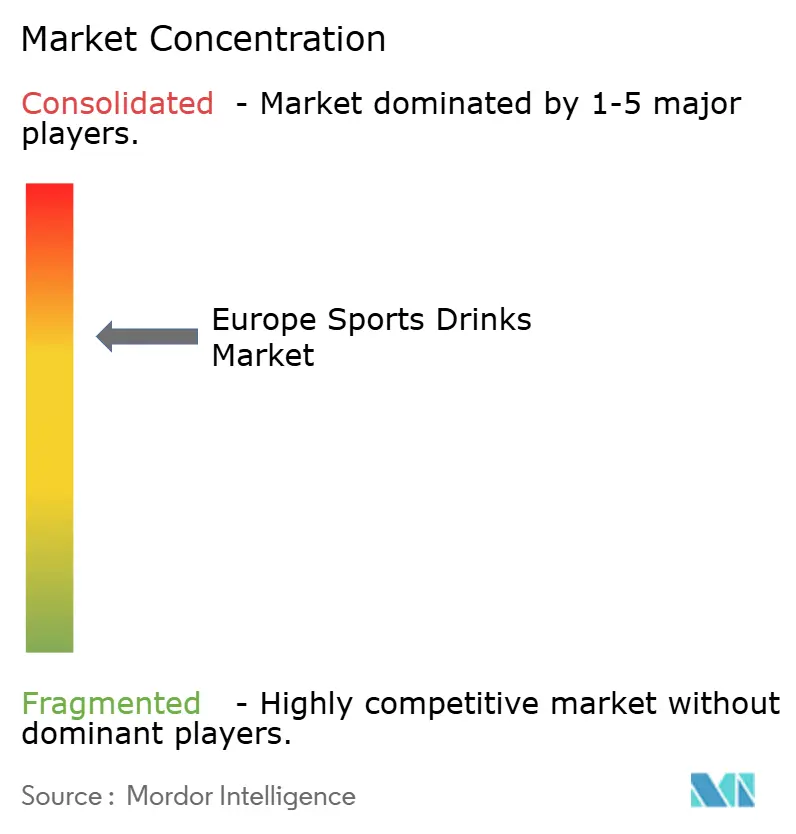

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Deportivas en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas deportivas en Europa crezca de USD 3.160 millones en 2025 a USD 3.360 millones en 2026, y se prevé que alcance USD 4.540 millones en 2031 a una CAGR del 6,19% durante el período 2026-2031. El aumento de las membresías en clubes de fitness, la expansión de las formulaciones sin azúcar que cumplen los objetivos de reducción calórica de la Unión Europea, y los incentivos regulatorios que favorecen los envases con contenido reciclado están reforzando la demanda. Los líderes multinacionales siguen dominando la visibilidad en estanterías y la escala publicitaria, aunque los competidores premium que destacan los electrolitos de origen vegetal y la personalización están ganando cuota de alto margen. Los sistemas de depósito y devolución, las fluctuaciones en los costos de ingredientes como las sales de potasio y los edulcorantes naturales, y la eliminación progresiva de los recubrimientos PFAS siguen siendo los principales obstáculos de costos para todos los participantes. En general, el mercado de bebidas deportivas en Europa continúa evolucionando hacia etiquetas más limpias, envases de aluminio y funciones de participación digital que convierten las compras únicas en programas de hidratación continuos.

Conclusiones Clave del Informe

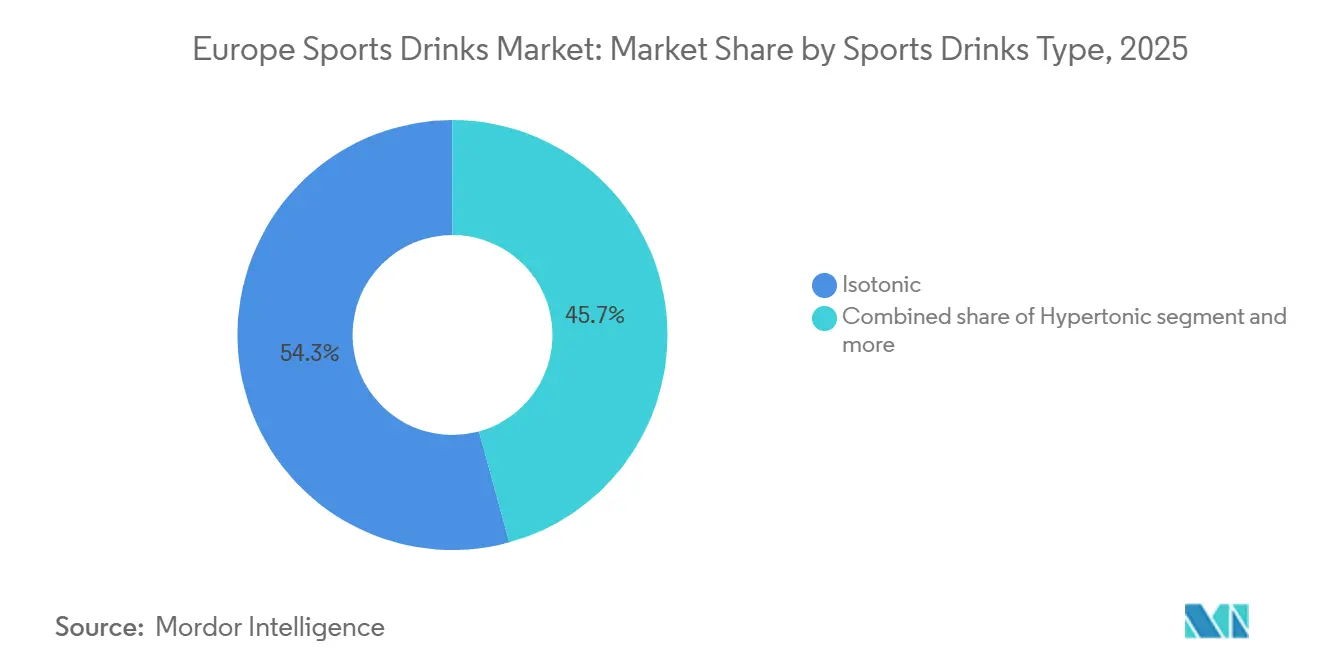

- Por tipo de producto, las variantes isotónicas lideraron con una participación del 54,26% en el mercado de bebidas deportivas en Europa en 2025, mientras que se prevé que las bebidas hipertónicas se expandan a una CAGR del 6,77% de 2026 a 2031.

- Por envase, las botellas PET retuvieron el 93,22% de los ingresos de la categoría en 2025, mientras que se espera que las latas de metal crezcan a una CAGR del 7,23% hasta 2031.

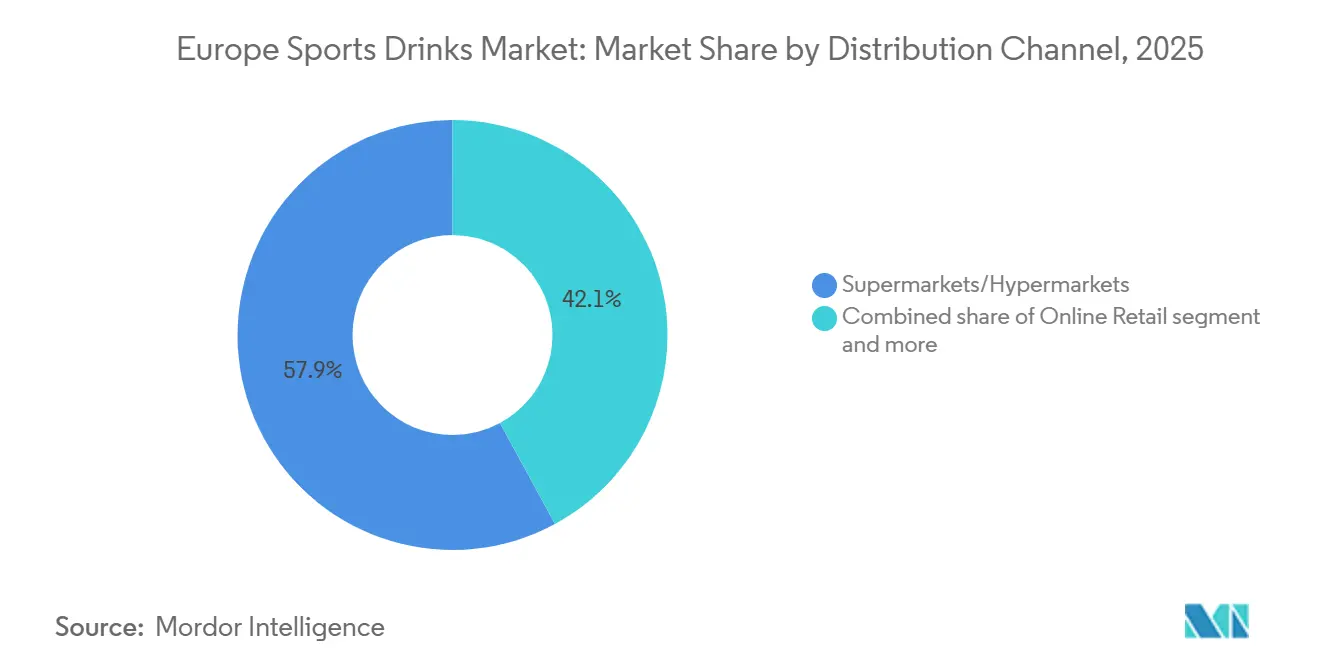

- Por canal de distribución, los supermercados/hipermercados representaron el 57,98% de las ventas de 2025, pero la venta minorista en línea está preparada para una CAGR del 7,68% hasta 2031.

- Por geografía, Alemania generó el 27,41% del valor de 2025, y España está en camino de registrar la CAGR más rápida del 7,31% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Deportivas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del compromiso con los deportes y las actividades físicas | +1.2% | Paneuropeo, con concentración en Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Aumento de la demanda de soluciones de hidratación y electrolitos | +1.1% | Global, con mayor relevancia en el sur de Europa (España, Italia) debido a los climas más cálidos | Corto plazo (≤ 2 años) |

| Surgimiento de variantes de productos sin azúcar y bajas en calorías | +0.9% | Reino Unido, Alemania, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Innovación de productos y diversificación de formulaciones | +0.8% | Paneuropeo, impulsado por los compromisos de reducción de azúcar de la Unión Europea | Corto plazo (≤ 2 años) |

| Aumento del número de eventos deportivos a nivel mundial | +0.6% | Europa Occidental (Alemania, Reino Unido, Francia, Países Bajos) | Largo plazo (≥ 4 años) |

| Expansión de los canales de distribución y venta minorista | +0.7% | Paneuropeo, con adopción temprana en mercados digitalmente maduros (Países Bajos, Suecia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del compromiso con los deportes y las actividades físicas

El aumento de la participación en deportes y actividades físicas en toda Europa está impulsando el crecimiento en el mercado de bebidas deportivas, ya que un número creciente de consumidores busca soluciones de hidratación funcional para apoyar el ejercicio, la recuperación y el bienestar general. Las autoridades de salud pública y los gobiernos están promoviendo estilos de vida activos para abordar los problemas de salud relacionados con el estilo de vida, ampliando el mercado desde los atletas profesionales hasta incluir a los practicantes recreativos y ocasionales. Esta tendencia está integrando las bebidas deportivas en las rutinas de fitness cotidianas, más allá de su papel tradicional como productos de nicho orientados al rendimiento. Según Sport England, aproximadamente 213.400 personas participaron en atletismo en pista y campo en Inglaterra entre noviembre de 2023 y noviembre de 2024, lo que pone de relieve el compromiso sostenido con las actividades físicas organizadas que requieren una hidratación eficaz [1]Fuente: Sport England "Adultos de 16 años o más que han participado en deporte y actividad física al menos dos veces en los últimos 28 días," sportengland-production-files. Además, las directrices de actividad física de 2024 de la Organización Mundial de la Salud, que recomiendan 150 minutos de ejercicio de intensidad moderada por semana, están siendo incorporadas en las políticas nacionales de salud de países como Alemania, los Países Bajos y Suecia [2]Fuente: Organización Mundial de la Salud, "Actividad física," who.int. Estas políticas, junto con los programas de bienestar empresarial y las campañas de salud pública, están impulsando indirectamente el consumo de bebidas deportivas.

Aumento de la demanda de soluciones de hidratación y electrolitos

La ciencia de los electrolitos se está alineando con las crecientes demandas de los consumidores de transparencia, ya que investigaciones revisadas por pares publicadas en 2024 demuestran que las formulaciones hipotónicas (osmolalidad inferior a 270 mOsm/kg) mejoran el vaciado gástrico y las tasas de absorción de líquidos hasta en un 30% en comparación con el agua simple, especialmente durante el ejercicio prolongado en temperaturas ambientes superiores a 25°C [3]Fuente: Biblioteca Nacional de Medicina (NIH), "Osmolalidad y Tonicidad de las Bebidas Isotónicas," pmc.ncbi.nlm.nih.gov. Este beneficio fisiológico se está enfatizando en las estrategias de marketing, con marcas que destacan de manera prominente el contenido de sodio, potasio y magnesio en las etiquetas frontales del envase para diferenciarse de las aguas funcionales con contenido mínimo de electrolitos. Los mercados del sur de Europa, incluidos España, Italia y el sur de Francia, muestran un mayor consumo per cápita debido a las temporadas de entrenamiento estival prolongadas y las mayores tasas de pérdida de sudor, lo que proporciona un amortiguador frente a las recesiones económicas que pueden reducir el gasto discrecional en regiones más frías. La guía de 2024 de la Autoridad Europea de Seguridad Alimentaria sobre declaraciones de propiedades saludables de los electrolitos permite a los fabricantes declarar que el sodio apoya la función muscular normal, siempre que las formulaciones cumplan los umbrales especificados.

Aumento del número de eventos deportivos a nivel mundial

Los eventos deportivos y las membresías en clubes de fitness se están convirtiendo cada vez más en una norma de clase media en el norte y el oeste de Europa, con países como los Países Bajos, Alemania y Suecia alcanzando tasas de penetración en 2024. Este crecimiento está impulsado por el auge de las cadenas de gimnasios de bajo costo y los subsidios de bienestar corporativo. Como resultado, el mercado de bebidas deportivas se está expandiendo más allá de los atletas competitivos para incluir a practicantes de yoga, entusiastas del pilates y ciclistas recreativos que ven la hidratación como parte del bienestar integral más que únicamente para la mejora del rendimiento. Las marcas se están adaptando a esta tendencia introduciendo variantes isotónicas con menos azúcar y botellas de formato más pequeño (330 ml en comparación con los tradicionales 500 ml) para atender a duraciones de entrenamiento más cortas y consumidores conscientes de las calorías. Geográficamente, los mercados de Europa del Este, como Polonia, están experimentando un crecimiento de dos dígitos en las membresías de gimnasios. Esto presenta oportunidades de ventaja para las marcas que establezcan asociaciones de distribución con cadenas de fitness regionales antes de que los competidores multinacionales dominen el espacio en estanterías.

Surgimiento de variantes de productos sin azúcar y bajas en calorías

El desarrollo de variantes de bebidas deportivas sin azúcar y bajas en calorías está impulsando el crecimiento del mercado en Europa, respaldado por una mayor conciencia sobre la salud, una prevalencia creciente de enfermedades relacionadas con el estilo de vida y marcos regulatorios más claros para los edulcorantes alternativos. A medida que los consumidores se vuelven más conscientes del consumo de azúcar, las marcas de bebidas deportivas están reformulando sus productos para reducir o eliminar los azúcares añadidos mientras preservan la funcionalidad y el sabor. Esta tendencia está mejorando el atractivo de la categoría entre los consumidores conscientes de la salud que buscan beneficios de hidratación y rendimiento sin impactar negativamente en la salud metabólica. Las preocupaciones de salud y las medidas regulatorias están reforzando este cambio. Según la Federación Internacional de Diabetes, Portugal tuvo la mayor prevalencia de diabetes en adultos en Europa con un 14,3% en 2024, seguido de Croacia con un 13,7%, lo que impulsa la demanda de opciones de bebidas bajas en azúcar en toda la región [4]Fuente: Federación Internacional de Diabetes, Atlas de Diabetes," diabetesatlas.org. Además, el Reglamento UE 1333/2008 sobre aditivos alimentarios, que permite el uso de glucósidos de esteviol (E960) a niveles de hasta 330 mg/L en bebidas aromatizadas, proporciona claridad regulatoria que facilita los esfuerzos de innovación y reformulación. Sin embargo, la aceptación de los sustitutos del azúcar varía según las regiones. Los mercados del norte de Europa, incluidos Alemania, los Países Bajos y Suecia, exhiben una mayor aceptación del perfil de sabor de la stevia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las aguas funcionales y los potenciadores representan competencia | -0.7% | Paneuropeo, con mayor intensidad en Alemania, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Aprensiones de los consumidores respecto a los aditivos artificiales | -0.5% | Europa Occidental (Alemania, Francia, Países Bajos, Suecia) | Mediano plazo (2-4 años) |

| Problemas medioambientales relacionados con el envase y los residuos | -0.6% | Paneuropeo, impulsado por el Reglamento de Envases de la Unión Europea 2025/40 | Largo plazo (≥ 4 años) |

| Volatilidad en los insumos de suministro de sales de potasio y edulcorantes naturales | -0.4% | Global, con repercusión en los centros de fabricación europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las aguas funcionales y los potenciadores representan competencia

Los productos de agua enriquecida, fortificados con vitaminas, minerales o botánicos pero sin el contenido de carbohidratos de las bebidas deportivas tradicionales, están impactando los volúmenes de bebidas isotónicas en el segmento de ejercicio casual. En este segmento, los consumidores priorizan la hidratación sobre la reposición de glucógeno. Estos productos tienen un precio inferior al de las bebidas deportivas de marca y ofrecen un contenido similar de electrolitos, lo que presenta una sólida propuesta de valor para los consumidores sensibles al precio en canales de venta minorista de descuento como Aldi y Lidl. Los estándares de calidad del agua del grifo de la Unión Europea, que garantizan agua potable en todos los estados miembros, disminuyen la necesidad percibida de soluciones de hidratación embotelladas. Esta tendencia es particularmente evidente entre los consumidores con conciencia medioambiental que consideran que el envase de un solo uso es un desperdicio. La intensidad competitiva es notablemente alta en Alemania, el Reino Unido y los Países Bajos, donde la penetración de marcas propias en la categoría de bebidas en general supera ciertos niveles. Esto indica una baja fidelidad a la marca en mercados donde la diferenciación funcional es mínima.

Aprensiones de los consumidores respecto a los aditivos artificiales

Las demandas de etiqueta limpia están impulsando ciclos de reformulación a medida que los consumidores examinan cada vez más las listas de ingredientes en busca de aditivos sintéticos, incluidos la tartrazina (E102), el amarillo ocaso (E110) y los aromas artificiales derivados de fuentes petroquímicas. Si bien el Reglamento 1333/2008 de la Autoridad Europea de Seguridad Alimentaria permite el uso de estos aditivos, exige etiquetas de advertencia para los productos que contienen ciertos colorantes azo, advirtiendo que "pueden tener un efecto adverso sobre la actividad y la atención en los niños". Este requisito a menudo estigmatiza dichas formulaciones y lleva a los minoristas a retirar las referencias no conformes. Las alternativas de colorantes naturales, como las antocianinas de las zanahorias moradas o el betacaroteno de las algas, son entre 3 y 5 veces más caras que los colorantes sintéticos y son menos estables bajo la luz ultravioleta, lo que plantea desafíos para la gestión de la vida útil en los canales de distribución a temperatura ambiente. Los mercados de Europa Occidental, incluidos Alemania, Francia, los Países Bajos y Suecia, demuestran la mayor sensibilidad a los aditivos artificiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bebida Deportiva: Las Hipertónicas Ganan Terreno a Medida que Madura la Ciencia de la Recuperación

En 2025, las bebidas isotónicas representaron el 54,26% de los ingresos, impulsadas por su osmolalidad equilibrada, que coincide con el plasma sanguíneo para una absorción eficiente. Esto las convierte en la opción preferida para actividades de intensidad moderada como entrenamientos en el gimnasio, ciclismo recreativo y deportes de equipo. Las bebidas hipotónicas, con concentraciones de carbohidratos inferiores al 4%, están diseñadas para una absorción rápida de líquidos y atienden a segmentos de nicho como los deportes juveniles y el entrenamiento en climas cálidos, donde la pérdida de sudor supera el gasto energético. Se proyecta que las bebidas hipertónicas crecerán a una CAGR del 6,77% hasta 2031, superando la tasa de crecimiento promedio del mercado del 6,12%. Estas formulaciones son adoptadas cada vez más por atletas de resistencia y entusiastas del CrossFit para estrategias de recuperación densas en carbohidratos que enfatizan la reposición de glucógeno sobre la hidratación inmediata.

Con concentraciones de carbohidratos del 8-10% (en comparación con el 6-8% en las bebidas isotónicas), las bebidas hipertónicas tienen una osmolalidad superior a 300 mOsm/kg, lo que ralentiza el vaciado gástrico pero proporciona una liberación de energía sostenida durante ultramaratones, triatlones y sesiones de entrenamiento prolongadas. El agua enriquecida con electrolitos, una subcategoría sin calorías, está ganando cuota de mercado en los segmentos de ejercicio casual a medida que los consumidores buscan hidratación sin las 80-120 calorías que se encuentran típicamente en una botella de 500 ml de bebidas isotónicas tradicionales. La categoría "otros" incluye productos emergentes como mezclas de proteínas y electrolitos y bebidas de recuperación infundidas con adaptógenos. Si bien estos formatos siguen siendo de pequeña escala, están atrayendo inversiones de capital de riesgo y ganando espacio en estanterías en puntos de venta minorista especializados.

Por Tipo de Envase: Las Latas de Metal Aumentan por Mandatos Regulatorios

Las botellas PET representaron el 93,22% de la participación del mercado de envases en 2025, respaldadas por menores costos de capital inicial (las líneas de llenado son entre un 30 y un 40% menos costosas que las líneas de latas) y una fuerte familiaridad del consumidor. Sin embargo, enfrentan desafíos derivados de las tarifas de responsabilidad ampliada del productor (RAP), que añaden entre EUR 0,05 y 0,10 por unidad, y de los sistemas de depósito y devolución que requieren infraestructura de logística inversa. Los envases asépticos y las bolsas Tetra Pak atienden a segmentos de nicho, como las bebidas deportivas para niños y los formatos para llevar, ofreciendo estabilidad a temperatura ambiente y portabilidad ligera. Sin embargo, su construcción multicapa (polietileno, papel de aluminio, cartón) complica los procesos de reciclaje, lo que limita su adopción en cadenas minoristas centradas en la sostenibilidad.

Se proyecta que las latas de metal crecerán a una CAGR del 7,23% hasta 2031, impulsadas por el Reglamento de Envases de la Unión Europea 2025/40. Este reglamento exige contenido reciclado en los envases de bebidas de aluminio para 2030 y promueve la reciclabilidad infinita sobre los plásticos de un solo uso. Las propiedades del aluminio —reciclabilidad al 100% sin degradación de calidad, menor peso en comparación con el vidrio y protección de barrera superior en comparación con el PET— están posicionando las latas como el formato preferido para la sostenibilidad. Los productores europeos de aluminio se han comprometido a lograr tapas de latas 100% recicladas y tasas de reciclaje de latas de bebidas del 100% para 2030. Sin embargo, la transición a latas requiere un uso intensivo de capital, lo que exige que las marcas inviertan entre EUR 5 y 10 millones por instalación de producción para modernizar las líneas de llenado. Esto crea barreras para los actores más pequeños y consolida la cuota de mercado entre los titulares multinacionales con capacidades de fabricación diversificadas.

Por Canal de Distribución: La Venta Minorista en Línea Gana Terreno a Medida que Madura el Comercio Electrónico

Los supermercados e hipermercados representaron el 57,98% de la distribución en 2025, respaldados por su capacidad de proporcionar almacenamiento refrigerado, colocar estratégicamente artículos de compra por impulso cerca de las cajas y ofrecer paquetes promocionales (por ejemplo, compre dos y lleve uno gratis) que impulsan mayores volúmenes de ventas. Las tiendas de conveniencia atienden las necesidades de consumo en movimiento, atrayendo a viajeros y asistentes al gimnasio que priorizan la conveniencia sobre el costo. Mientras tanto, las tiendas especializadas, como los minoristas de nutrición deportiva y las cadenas de alimentos saludables, se dirigen a consumidores orientados al rendimiento que están dispuestos a pagar una prima por productos con beneficios funcionales como la fortificación con BCAA o las mezclas de adaptógenos.

Se proyecta que la venta minorista en línea crecerá a una CAGR del 7,68% hasta 2031, aprovechando el hecho de que el 77% de los usuarios de internet de la Unión Europea ahora compran en línea. Las plataformas de comercio electrónico están adoptando cada vez más modelos de suscripción para asegurar ingresos recurrentes. Por ejemplo, marcas como Gatorade y Powerade están probando programas de reposición automática que ofrecen entregas mensuales con descuentos. Además, los canales directos al consumidor permiten a las marcas evitar los márgenes de los minoristas y recopilar datos propios sobre la frecuencia de compra y las preferencias de sabor. El dominio continuo de los canales fuera de línea se debe a las preferencias de los consumidores por la disponibilidad inmediata y la capacidad de evaluar físicamente las bebidas, lo que restringe el potencial disruptivo del comercio electrónico a corto plazo.

Análisis Geográfico

Alemania representó el 27,41% de los ingresos regionales de 2025, respaldada por su extensa red de minoristas de descuento, incluidos Aldi, Lidl y Rewe, que ofrecen bebidas deportivas con precios de entre EUR 0,99 y 1,49 por botella de 500 ml. Estos precios son inferiores a los precios premium en los canales especializados. Además, Alemania se beneficia de una alta participación deportiva per cápita. El mercado de bebidas deportivas del Reino Unido, junto con Italia y Francia, representa mercados maduros con crecimiento moderado, impulsado por culturas de fitness consolidadas y un fuerte reconocimiento de marca de los actores multinacionales como Gatorade, Powerade y Lucozade Sport. Los Países Bajos, Polonia, Bélgica y Suecia están experimentando un crecimiento de un solo dígito medio, respaldado por el aumento de las membresías en clubes de fitness y el incremento de los ingresos disponibles, particularmente en los mercados de Europa del Este.

España es el mercado de mayor crecimiento, con una CAGR del 7,31% hasta 2031. Este crecimiento está impulsado por el clima mediterráneo, que extiende las temporadas de entrenamiento al aire libre a 10-11 meses al año, y por las iniciativas gubernamentales que promueven estilos de vida activos entre los jóvenes. Estas iniciativas incluyen membresías de gimnasio subsidiadas para estudiantes, inversiones en instalaciones deportivas públicas e infraestructura urbana que favorece el ciclismo y el ejercicio al aire libre. Tales medidas están ampliando la base de atletas habituales y recreativos, acelerando aún más el crecimiento del mercado.

Los mercados de Europa del Este, incluida Polonia, están experimentando un crecimiento de dos dígitos en las membresías de gimnasios. Este crecimiento está impulsando la demanda de productos relacionados con el fitness, creando oportunidades de primer movimiento para que las marcas establezcan asociaciones de distribución con cadenas de fitness regionales. Al asegurar estas asociaciones, las marcas pueden obtener una ventaja competitiva y ocupar espacio en los estantes antes de que los competidores multinacionales entren al mercado. En contraste, los mercados nórdicos como Suecia, Dinamarca y Finlandia muestran tendencias de premiumización, con consumidores dispuestos a gastar entre EUR 2,50 y 3,00 por botella en formulaciones orgánicas, de origen vegetal o funcionales.

Panorama Competitivo

El mercado de bebidas deportivas en Europa está moderadamente consolidado y opera dentro de una estructura oligopólica. PepsiCo, The Coca-Cola Company y Suntory Beverage & Food Europe representan conjuntamente una participación significativa de los ingresos regionales. Su escala permite ventajas como la colocación privilegiada en estanterías, un amplio alcance mediático y la capacidad financiera para modernizar las líneas de envases para contenedores de aluminio. Gatorade Anna de PepsiCo ilustra el potencial de la integración de la inteligencia artificial, transformando una sola bebida en un modelo de suscripción basado en datos que aumenta la retención de consumidores. The Coca-Cola Company mejora la participación digital a través de "Latas Inteligentes" habilitadas con NFC, que admiten programas de fidelización y experiencias de realidad aumentada.

Las oportunidades permanecen en áreas de nicho como los productos de electrolitos de origen vegetal y las formulaciones de recuperación hipertónicas. Marcas más pequeñas como Vitamin Well AB e iPro Sport Holdings están estableciendo posiciones defendibles al centrarse en ofertas de etiqueta limpia y mejoras funcionales de productos. Mientras tanto, los productos de marca propia en los canales de descuento (por ejemplo, Aldi, Lidl) están aumentando la competencia, presionando a los actores de marca a justificar las primas de precio a través de la innovación en lugar de depender del valor de marca establecido.

El cumplimiento normativo está influyendo en la dinámica competitiva. El Reglamento de Envases de la Unión Europea 2025/40, que exige un 50% de contenido reciclado en los envases de aluminio para 2030, beneficia a los titulares más grandes con capacidades de fabricación diversificadas y los recursos para modernizar las líneas de llenado. En contraste, los actores más pequeños enfrentan desafíos como la compresión de márgenes debido a las tarifas de responsabilidad ampliada del productor (RAP) y los costos asociados con la infraestructura del sistema de depósito y devolución.

Líderes de la Industria de Bebidas Deportivas en Europa

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Carlsberg A/S

Otsuka Holdings Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: IRONMAN y Precision Fuel & Hydration (PF&H) anunciaron que PF&H actuará como Socio Oficial de Hidratación para las series globales IRONMAN e IRONMAN 70.3 a partir de 2026. Esta asociación ampliada se basa en la participación regional de PF&H desde 2024 y ahora abarca todos los eventos internacionales, incluido el Campeonato Mundial IRONMAN 2026 en Kona, Hawái, y el Campeonato Mundial IRONMAN 70.3 2026 en Niza, Francia. La bebida de electrolitos PH 1000 de PF&H, formulada para apoyar el equilibrio de líquidos y sodio, estará disponible en el recorrido de todas las carreras, mientras que el suministro de carbohidratos continuará siendo proporcionado por el socio Maurten.

- Septiembre de 2025: Gatorade introdujo Hydration Booster, una mezcla de bebida en polvo de carbohidratos y electrolitos, en el Reino Unido. Diseñado para una hidratación rápida y conveniente, atiende a estilos de vida activos y ocupados. Respaldado por más de 55 años de investigación científica del Instituto de Ciencias del Deporte de Gatorade, cada sobre se mezcla con agua para proporcionar una combinación equilibrada de electrolitos, carbohidratos y vitaminas B esenciales, ayudando a las personas a mantenerse energizadas y refrescadas durante todo el día.

- Marzo de 2024: Vitamin Well lanzó su gama de bebidas deportivas de próxima generación, Vitamin Well Sport, dirigida a personas activas que buscan una mejor hidratación y apoyo al rendimiento. La gama incluye dos variantes: Vitamin Well Sport 001, que contiene carbohidratos, electrolitos, magnesio y vitaminas D, B6 y B12 para ayudar a la reposición de líquidos, la resistencia, la función muscular y la reducción de la fatiga; y Vitamin Well Sport 002, una opción baja en calorías y sin azúcar con vitaminas y minerales pero sin carbohidratos añadidos. Ambas fórmulas son soluciones listas para beber diseñadas para la hidratación después del ejercicio o la actividad física.

Alcance del Informe del Mercado de Bebidas Deportivas en Europa

Las bebidas deportivas son bebidas aromatizadas sin cafeína diseñadas para reponer rápidamente el agua, los electrolitos (sodio, potasio, magnesio, calcio) y los carbohidratos (azúcar) perdidos a través del sudor y el gasto energético durante el ejercicio de alta intensidad o prolongado. El Informe del Mercado de Bebidas Deportivas en Europa está segmentado por Tipo de Bebida Deportiva (Isotónica, Hipertónica, Hipotónica y Más), Tipo de Envase (Botellas PET, Latas de Metal, Envases Asépticos y Bolsas Tetra-Pak), por Canal de Distribución (Supermercados/Hipermercados, Venta Minorista en Línea, Tiendas Especializadas y Más), y por Geografía (Alemania, Italia, Países Bajos y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor y Volumen.

| Isotónica |

| Hipotónica |

| Hipertónica |

| Agua Enriquecida con Electrolitos |

| Otros |

| Botellas PET |

| Latas de Metal |

| Envases Asépticos |

| Bolsas Tetra-Pak |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Venta Minorista en Línea |

| Otros |

| España |

| Reino Unido |

| Francia |

| Alemania |

| Rusia |

| Italia |

| Países Bajos |

| Resto de Europa |

| Otras Aplicaciones |

| Tipo de Bebida Deportiva | Isotónica |

| Hipotónica | |

| Hipertónica | |

| Agua Enriquecida con Electrolitos | |

| Otros | |

| Tipo de Envase | Botellas PET |

| Latas de Metal | |

| Envases Asépticos | |

| Bolsas Tetra-Pak | |

| Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Venta Minorista en Línea | |

| Otros | |

| Geografía | España |

| Reino Unido | |

| Francia | |

| Alemania | |

| Rusia | |

| Italia | |

| Países Bajos | |

| Resto de Europa | |

| Otras Aplicaciones |

Definición de mercado

- Bebidas Refrescantes Carbonatadas - Las bebidas refrescantes carbonatadas se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan las bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que se preparan para el consumo sin dilución adicional. El té listo para beber generalmente incluye varias variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Bebidas Refrescantes Carbonatadas | Las bebidas refrescantes carbonatadas son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La cola estándar se define como el sabor original de la soda de cola. |

| Cola Light | Una bebida refrescante a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar |

| Carbonatados con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café con Hielo | El café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o infusión |

| Té Helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son bebidas refrescantes funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas que mejorarán el rendimiento y reducirán la degradación de las proteínas musculares. |

| Consumo en el Establecimiento | El consumo en el establecimiento se refiere a los lugares que venden bebidas para consumo inmediato en el local, como bares, restaurantes y pubs |

| Consumo Fuera del Establecimiento | El consumo fuera del establecimiento generalmente se refiere a lugares como tiendas de licores, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha |

| Venta Minorista en Línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase Aséptico | El envase aséptico se refiere al llenado de un producto estéril comercialmente frío en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye tetra packs, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un Millennial |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/gestionar algo mientras se está ocupado con otra cosa sin desviar los planes para acomodarlo. |

| Penetración de Internet | La tasa de penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio inferiores a un "precio minorista completo" real o supuesto. Los establecimientos de descuento se basan en compras al por mayor y una distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | Las bebidas de etiqueta limpia en el mercado de bebidas son aquellas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de Crema | La soda de crema es una bebida refrescante dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotante de helado |

| Cerveza de Raíz | La cerveza de raíz es una bebida refrescante dulce norteamericana elaborada tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Una bebida refrescante carbonatada aromatizada con vainilla. |

| Sin Lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción