Tamaño y Participación del Mercado de Bebidas Deportivas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

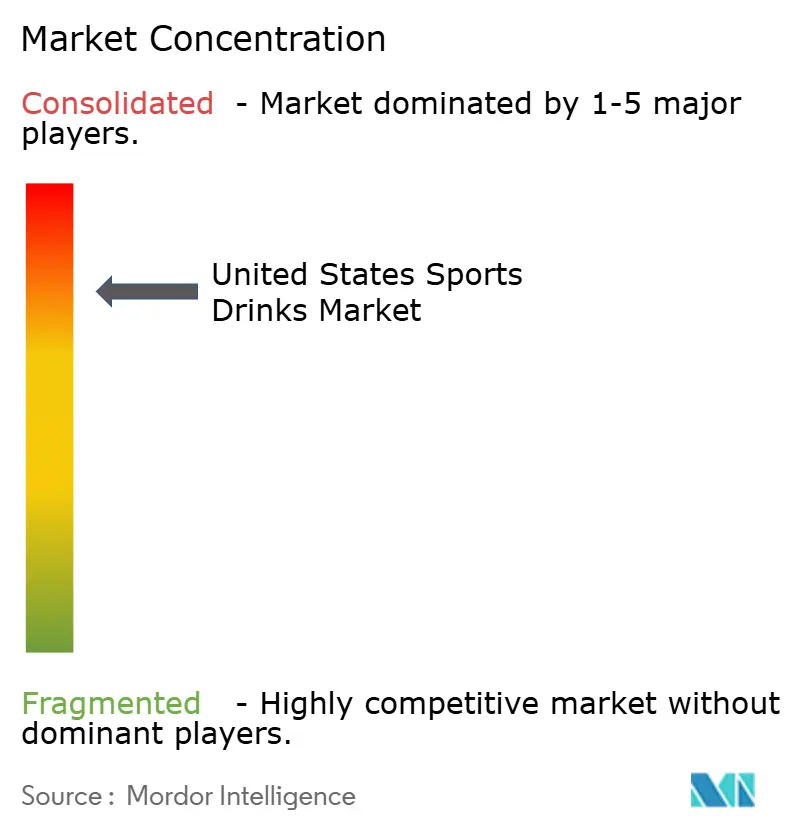

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Deportivas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de bebidas deportivas de los Estados Unidos fue valorado en USD 12,61 mil millones en 2025 y se estima que crecerá desde USD 13,12 mil millones en 2026 hasta alcanzar USD 15,96 mil millones en 2031, a una CAGR del 4,01% durante el período de pronóstico (2026-2031). La participación sostenida en estilos de vida activos, la premiumización y la innovación funcional anclan el crecimiento incluso a medida que la categoría madura. Las marcas establecidas enfatizan la ciencia de los electrolitos, las recetas de etiqueta limpia y la personalización habilitada por datos para preservar la relevancia entre los consumidores centrados en el fitness. La expansión del comercio electrónico, las suscripciones directas al consumidor y los envases inteligentes fortalecen la conveniencia del comprador mientras generan ocasiones de alto margen. Al mismo tiempo, el aumento de los gastos en insumos y el mayor escrutinio de las etiquetas de azúcar fomentan la disciplina de costos y la reformulación de recetas. La presión competitiva de las aguas funcionales y las bebidas de origen vegetal impulsa la diferenciación de productos y propicia asociaciones estratégicas que mantienen las credenciales de rendimiento en el centro de atención.

Conclusiones Clave del Informe

- Por tipo de producto, las bebidas deportivas isotónicas lideraron con el 54,02% de la participación del mercado de bebidas deportivas de los Estados Unidos en 2025, mientras que las formulaciones hipertónicas registraron la CAGR más alta del 7,06% hasta 2031.

- Por tipo de envase, las botellas PET capturaron el 95,57% de la participación del tamaño del mercado de bebidas deportivas de los Estados Unidos en 2025, y se proyecta que los envases asépticos crezcan a una CAGR del 6,77% hasta 2031.

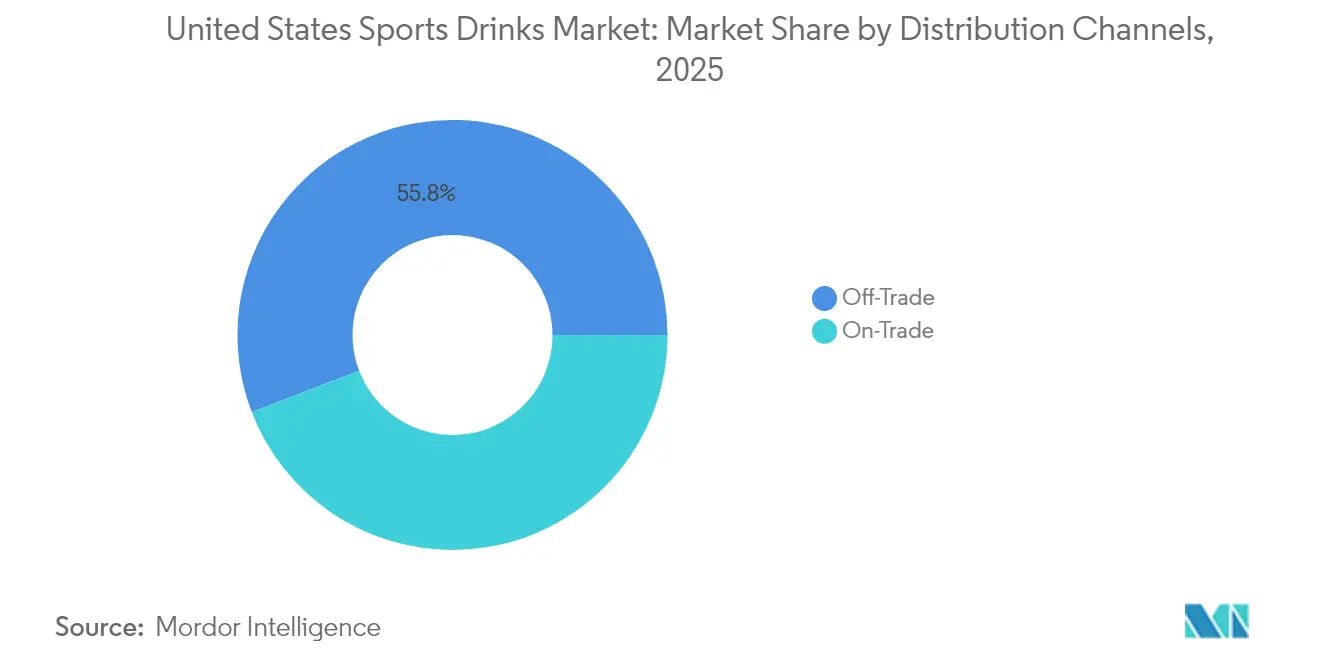

- Por canal de distribución, los canales indirectos controlaron el 55,82% de los ingresos en 2025 y están expandiéndose a una CAGR del 9,33% hasta 2031, impulsados por la rápida adopción del comercio electrónico.

- Por funcionalidad, los productos post-entrenamiento representaron el 77,41% de la participación del tamaño del mercado de bebidas deportivas de los Estados Unidos en 2025, mientras que las líneas de pre-entrenamiento avanzan a una CAGR del 6,64%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Deportivas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el fitness entre los consumidores | +1.2% | Nacional, con mayor influencia en las áreas metropolitanas costeras | Mediano plazo (2-4 años) |

| Formulaciones de productos innovadoras que incluyen ingredientes naturales, bajo contenido de azúcar y componentes de origen vegetal | +0.8% | Nacional, con adopción premium en demografías de altos ingresos | Largo plazo (≥ 4 años) |

| Asociaciones estratégicas con organizaciones deportivas, atletas e influenciadores de fitness | +0.6% | Nacional, con impacto concentrado en los principales mercados deportivos | Corto plazo (≤ 2 años) |

| Creciente demanda de bebidas deportivas enriquecidas con proteínas y potenciadoras del rendimiento | +0.7% | Nacional, con adopción temprana en comunidades enfocadas en el fitness | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia envases de etiqueta limpia y sostenibles | +0.5% | Nacional, con mayor preferencia en regiones con conciencia ambiental | Largo plazo (≥ 4 años) |

| Mayor inversión en marketing y campañas promocionales | +0.4% | Nacional, con gasto concentrado durante los principales eventos deportivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Fitness entre los Consumidores

En 2024, el 68% de los consumidores estadounidenses habituales, según lo informado por la Asociación de la Industria del Deporte y el Fitness[1]Sports & Fitness Industry Association, "2024 Sports & Fitness Participation Report", sfia.org, perciben las bebidas deportivas como nutrición funcional en lugar de simples refrescos. Este cambio se alinea con una tasa de adopción del 35% de tecnología de fitness portátil entre los adultos estadounidenses. Estos dispositivos han aumentado la conciencia sobre la hidratación, convirtiendo las bebidas deportivas en elecciones nutricionales intencionales en lugar de compras por impulso. La integración del seguimiento del fitness con la orientación sobre hidratación ha impulsado colaboraciones entre marcas de bebidas y empresas de tecnología. El sistema Smart Gx de Gatorade ejemplifica cómo los fabricantes tradicionales usan datos biométricos para ofrecer recomendaciones de productos personalizadas. Las campañas de educación al consumidor centradas en la ciencia de los electrolitos y el momento de la hidratación han mejorado la credibilidad de la categoría. Estas iniciativas han trasladado el mensaje de afirmaciones genéricas de "calmar la sed" a beneficios de rendimiento basados en evidencia. Esta tendencia resuena fuertemente entre los millennials y la Generación Z, quienes priorizan los objetivos de fitness y la alineación con su estilo de vida en sus compras y están dispuestos a pagar precios premium. Como resultado, los precios de venta promedio han aumentado un 8% anual desde 2022.

Formulaciones de Productos Innovadoras que Incluyen Ingredientes Naturales, Bajo Contenido de Azúcar y Componentes de Origen Vegetal

En 2024, las principales marcas invirtieron USD 2.300 millones en investigación y desarrollo, acelerando el cambio hacia ingredientes naturales y alternativas de etiqueta limpia a los aditivos sintéticos. El agua de coco, anteriormente considerada un nicho, ha ganado terreno en los segmentos premium, con formulaciones híbridas que combinan electrolitos tradicionales y potasio derivado naturalmente del coco que experimentan un sólido crecimiento interanual del 23%. La adopción de proteínas de origen vegetal, como el guisante, el cáñamo y las algas, está transformando el mercado, permitiendo que las bebidas deportivas compitan con los suplementos proteicos post-entrenamiento mientras mantienen la conveniencia y el sabor. Las formulaciones bajas en azúcar que utilizan estevia, fruto del monje y alulosa han alcanzado la paridad de sabor con las variantes de alto contenido de azúcar, superando una barrera clave para los consumidores conscientes de su salud. Un hito significativo en 2024 fue el reconocimiento de la FDA [2]U.S. Food and Drug Administration, "Allulose Sweetener Approval," fda.govde la alulosa como edulcorante no calórico, lo que aceleró los esfuerzos de reformulación. Esto permitió a las marcas reducir el contenido de azúcar añadida hasta en un 40% sin comprometer el sabor ni la funcionalidad.

Asociaciones Estratégicas con Organizaciones Deportivas, Atletas e Influenciadores de Fitness

En 2024, los fabricantes de bebidas deportivas lograron un hito al invertir un récord de USD 1.800 millones en patrocinios de atletas y organizaciones, reflejando un notable aumento del 31% respecto a 2023. El cambio de la industria hacia estrategias de microinfluenciadores ha generado resultados notables; las personalidades del fitness ahora superan a las celebridades tradicionales en tasas de participación, ofreciendo oportunidades más auténticas para la integración de productos. Las asociaciones con ligas deportivas profesionales han avanzado, evolucionando desde simples colocaciones de logotipos hasta programas de nutrición integrales. Por ejemplo, la asociación oficial de hidratación de la NFL ahora incluye formulaciones personalizadas diseñadas para diferentes condiciones de juego y fases de recuperación. De manera similar, las asociaciones con el atletismo universitario se han vuelto más refinadas. Las marcas ya no solo proporcionan productos; están implementando amplios programas de educación sobre hidratación, construyendo lealtad a largo plazo entre los consumidores adultos jóvenes. Además, el crecimiento de las asociaciones con los deportes electrónicos destaca una expansión estratégica más allá del atletismo tradicional. Con formulaciones especializadas para juegos y patrocinios, las marcas están apuntando a los 41 millones de estadounidenses involucrados en juegos competitivos, quienes reconocen cada vez más el papel vital de la hidratación en el rendimiento cognitivo y los tiempos de reacción.

Creciente Demanda de Bebidas Deportivas Enriquecidas con Proteínas y Potenciadoras del Rendimiento

En 2024, las bebidas deportivas enriquecidas con proteínas registraron un crecimiento del 34%, marcando un cambio significativo a medida que la integración de proteínas evolucionó de una adición experimental a un motor central de la categoría. Si bien las formulaciones tradicionales permanecieron sin cambios, la proteína de suero continuó liderando el mercado debido a su perfil completo de aminoácidos y su rápida absorción. Sin embargo, las alternativas de origen vegetal están ganando terreno de manera constante, particularmente entre los consumidores intolerantes a la lactosa y veganos que buscan beneficios de rendimiento equivalentes. La combinación de bebidas deportivas con la recuperación post-entrenamiento ha dado lugar a productos híbridos que eliminan la necesidad de una suplementación proteica separada. Estos productos atienden a consumidores orientados a la conveniencia, muchos de los cuales están dispuestos a pagar una prima por soluciones multifuncionales. Además, la inclusión de monohidrato de creatina representa un nuevo hito en la mejora del rendimiento. Varias marcas han lanzado variantes enriquecidas con creatina dirigidas a entusiastas del entrenamiento de fuerza que anteriormente dependían de suplementos independientes. Por otra parte, la adición de aminoácidos de cadena ramificada (BCAAs) se ha convertido en una característica definitoria de las formulaciones premium. Con la leucina, la isoleucina y la valina que promueven la síntesis de proteínas musculares, estos componentes resultan especialmente atractivos para los atletas de resistencia y los entusiastas del fitness dedicados que buscan soluciones nutricionales integrales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad al precio entre los consumidores | -0.9% | Nacional, con mayor impacto en demografías de bajos ingresos | Corto plazo (≤ 2 años) |

| Desafíos regulatorios y de etiquetado | -0.6% | Nacional, con implementación variable a nivel estatal | Mediano plazo (2-4 años) |

| Aumento de los costos de materias primas, costos de producción e impuestos potenciales sobre las bebidas endulzadas con azúcar | -0.8% | Nacional, con impacto concentrado en jurisdicciones que implementan impuestos | Mediano plazo (2-4 años) |

| Creciente competencia de bebidas alternativas | -0.7% | Nacional, con mayor competencia en mercados con conciencia sobre la salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Precio entre los Consumidores

Las presiones económicas han hecho que los consumidores sean más sensibles al precio, con el 47% de los compradores de bebidas deportivas optando por alternativas de marca propia o reduciendo su frecuencia de compra cuando los precios aumentan más del 10%. La inflación ha tensado los presupuestos de los hogares, lo que lleva a muchos consumidores, especialmente los grupos de ingresos medios que anteriormente impulsaron el crecimiento a través de la adopción de productos premium, a priorizar las compras esenciales sobre los productos de hidratación premium. La introducción de formatos concentrados y alternativas en polvo ha proporcionado opciones rentables para los consumidores con presupuesto ajustado. Sin embargo, estos formatos generan márgenes por porción más bajos y alteran el posicionamiento de los productos líquidos tradicionales. La actividad promocional se ha vuelto cada vez más crítica, con los principales minoristas informando que el 68% de las ventas de bebidas deportivas ahora ocurren durante períodos promocionales, frente al 52% en 2022, lo que destaca la disminución de la lealtad a la marca cuando las primas de precio son demasiado altas. Los productos de marca propia han ganado terreno, alcanzando una participación de mercado del 18% en 2024, ya que los minoristas aprovechan las ventajas de costos para ofrecer una funcionalidad comparable a precios entre un 30 y un 40% más bajos que las marcas nacionales.

Aumento de los Costos de Materias Primas, Costos de Producción e Impuestos Potenciales sobre las Bebidas Endulzadas con Azúcar

Los costos de los saborizantes naturales han aumentado un 28%, mientras que las primas por certificación orgánica añaden una presión financiera adicional, afectando la rentabilidad en todos los segmentos de precios. La introducción de impuestos al azúcar en Seattle, Filadelfia y Berkeley ha provocado una reducción significativa de la demanda. Por ejemplo, las ventas de bebidas deportivas cayeron un 21% en las áreas gravadas, pero aumentaron un 8% en las regiones cercanas no gravadas, lo que refleja la disposición de los consumidores a cambiar su comportamiento de compra en lugar de absorber costos más altos, según señala el American Journal of Public Health. Los gastos de transporte han aumentado debido a la volatilidad del precio del combustible y la escasez de conductores, lo que ha llevado a un aumento del 12 al 15% en los costos de distribución. Para mantenerse competitivos, los fabricantes están optimizando la eficiencia de las rutas y explorando estrategias de producción regional. Los costos de los materiales de embalaje, especialmente para las opciones sostenibles, también han aumentado considerablemente. El PET reciclado ahora tiene una prima del 20% sobre los materiales vírgenes, mientras que las innovaciones en envases asépticos requieren inversiones de capital sustanciales, creando obstáculos para los fabricantes más pequeños que buscan mantener una posición competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Isotónico Enfrenta el Desafío Hipertónico

En 2025, las bebidas deportivas isotónicas retuvieron una participación de mercado del 54,02%, impulsadas por su fuerte reconocimiento entre los consumidores y su equilibrio óptimo de electrolitos, que se adapta a las rutinas de ejercicio moderado comunes entre los estadounidenses, según lo informado por Sports Medicine International Open. Mientras tanto, las formulaciones hipertónicas están creciendo rápidamente, con una CAGR del 7,06%, respaldadas por la creciente participación en deportes de resistencia y la mayor conciencia de los consumidores sobre las estrategias de carga de carbohidratos para obtener energía sostenida durante actividades prolongadas. Las variantes hipotónicas, aunque de nicho, atienden a quienes priorizan la hidratación rápida sin ingesta calórica. Estas bebidas atraen a consumidores conscientes de su peso y personas involucradas en entrenamientos cortos de alta intensidad, donde la reposición inmediata de líquidos es más importante que el aporte energético.

Las bebidas deportivas a base de proteínas son un área significativa de innovación, combinando hidratación con recuperación post-entrenamiento para atraer a consumidores ocupados que buscan soluciones nutricionales convenientes. Dentro de esta categoría, el agua con electrolitos mejorados es el subsegmento de mayor crecimiento, atrayendo a personas conscientes de su salud que prefieren la hidratación sin las calorías ni los ingredientes artificiales que se encuentran en las formulaciones tradicionales, como destaca el Journal of the International Society of Sports Nutrition. La distinción entre bebidas deportivas y bebidas funcionales continúa difuminándose. Los fabricantes están creando productos híbridos que satisfacen múltiples necesidades de los consumidores en una sola formulación, impulsando la premiumización y aumentando los márgenes en todo el segmento.

Por Tipo de Envase: Las Botellas PET Dominan Mientras los Envases Asépticos Ganan Impulso

En 2025, las botellas PET tienen una participación de mercado dominante del 95,57%, destacando su popularidad debido al envase familiar, el manejo minorista eficiente y la producción rentable. Las botellas de vidrio enfrentan desafíos para ganar participación de mercado debido a su peso y el riesgo de rotura, especialmente durante actividades atléticas. De manera similar, las latas metálicas encuentran resistencia de los consumidores, principalmente debido a la percepción del sabor y los problemas de retención de temperatura, que son críticos para los consumidores de bebidas deportivas. Los vasos desechables se utilizan principalmente en entornos institucionales y de eventos, pero carecen de las características de portabilidad y resellado que prefieren los consumidores individuales.

Los envases asépticos son el segmento de mayor crecimiento, con una CAGR del 6,77%, impulsados por iniciativas de sostenibilidad, beneficios de vida útil prolongada y diseños innovadores que distinguen los productos premium de los tradicionales. La aprobación por parte de la FDA de nuevas tecnologías de procesamiento aséptico en 2024 ha permitido a los fabricantes preservar la integridad nutricional mientras reducen el peso del envase y el impacto ambiental. Las soluciones innovadoras de Tetra Pak han resonado con los consumidores conscientes del medio ambiente, ofreciendo materiales de cartón reciclables que proporcionan un mejor perfil de sostenibilidad que las botellas de plástico tradicionales, manteniendo la calidad y la conveniencia esenciales para las bebidas deportivas.

Por Canal de Distribución: El Liderazgo del Canal Indirecto se Acelera a través del Comercio Electrónico

En 2025, los canales indirectos tienen una participación de mercado líder del 55,82% y exhiben el mayor crecimiento con una CAGR del 9,33%. Esto refleja un cambio notable hacia comportamientos de compra centrados en la conveniencia, respaldado por el crecimiento de las plataformas de comercio electrónico que permiten compras al por mayor y entregas basadas en suscripción. Los supermercados e hipermercados siguen siendo el canal más grande, beneficiándose de estrategias promocionales y oportunidades de comercialización cruzada con productos de fitness y nutrición. Las tiendas de conveniencia urbanas prosperan gracias a las compras por impulso, especialmente donde el consumo inmediato respalda los precios premium.

El comercio minorista en línea es el subcanal de mayor crecimiento dentro del canal indirecto. Por ejemplo, la categoría de nutrición deportiva de Amazon logra un impresionante crecimiento del 43% en 2024, impulsado por la preferencia de los consumidores por los servicios de suscripción y las compras al por mayor, que ofrecen tanto ahorro de costos como conveniencia. Las tiendas especializadas continúan siendo relevantes al proporcionar consultas de expertos y seleccionar productos premium, atrayendo a atletas serios que buscan formulaciones personalizadas y asesoramiento nutricional. Los canales directos, como gimnasios, instalaciones deportivas y establecimientos de servicios de alimentación, desempeñan un papel clave al ofrecer oportunidades de prueba y atender las necesidades de consumo inmediato. Sin embargo, su crecimiento está limitado por los mayores costos operativos y la rotación de inventario más lenta en comparación con las alternativas minoristas.

Por Funcionalidad: El Dominio del Post-Entrenamiento Desafiado por la Innovación en el Pre-Entrenamiento

En 2025, los productos post-entrenamiento tienen una participación dominante del 77,41% del mercado, destacando la amplia conciencia de los consumidores sobre los principios de nutrición para la recuperación. Esta conciencia está respaldada por investigaciones científicas establecidas, que enfatizan particularmente la necesidad de reponer electrolitos y carbohidratos después del ejercicio, según lo señala el International Journal of Sport Nutrition and Exercise Metabolism. Este liderazgo de mercado es el resultado de décadas de educación al consumidor sobre la importancia de la rehidratación y la recuperación, lo que ha fomentado hábitos de consumo profundamente arraigados que favorecen el uso de productos post-ejercicio. Las aplicaciones durante el entrenamiento abordan necesidades específicas, especialmente para atletas de resistencia que dependen de estos productos para obtener energía sostenida y reemplazo de electrolitos durante sesiones prolongadas.

Los productos de pre-entrenamiento experimentan el crecimiento más rápido, con una CAGR del 6,64%. Este crecimiento está impulsado por consumidores cada vez más informados que comprenden el valor de la preparación para el ejercicio. Además, la creciente popularidad del entrenamiento en intervalos de alta intensidad (HIIT) destaca la importancia de la nutrición estratégica previa al ejercicio. Las bebidas deportivas modernas de pre-entrenamiento, ahora formuladas con cafeína, vitaminas del complejo B y otros ingredientes potenciadores del rendimiento, han evolucionado más allá de simples soluciones de hidratación. Ahora compiten directamente con los suplementos de pre-entrenamiento tradicionales, según lo informado por Sports Medicine. Además, otras aplicaciones, como la hidratación general, los sustitutos de comidas y las formulaciones especializadas para deportes específicos o condiciones ambientales, presentan nuevas oportunidades para la innovación de productos y el crecimiento del mercado de nicho.

Análisis Geográfico

Los patrones de consumo en el mercado de bebidas deportivas de los Estados Unidos varían entre regiones, influenciados por la demografía, el clima y la cultura de fitness local. Los estados del Sur y del Oeste lideran en consumo per cápita debido a los climas más cálidos y una sólida cultura de recreación al aire libre. California representa el 18% del volumen total del mercado, impulsado por su gran población, consumidores conscientes de su salud y una infraestructura de fitness bien desarrollada, según lo informado por el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos.

El Noreste es la región de mayor crecimiento, con una CAGR del 5,73% proyectada hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y una mayor penetración de centros de fitness. Los mercados del Medio Oeste priorizan las compras orientadas al valor, mientras que los estados del Oeste Montañoso favorecen los productos premium, respaldados por tasas de participación en recreación al aire libre que superan el promedio nacional en un 34%. La alta concentración de instituciones de educación superior en el Noreste también impulsa la demanda de consumidores en edad universitaria, quienes a menudo desarrollan preferencias de marca a largo plazo, según la Asociación Nacional de Tiendas de Conveniencia.

El clima impacta significativamente las tendencias de consumo estacional. Los estados del Sur mantienen una demanda constante durante todo el año, mientras que los mercados del Norte experimentan un aumento del 40 al 60% durante el verano, coincidiendo con el pico de actividades al aire libre, según el Servicio Meteorológico Nacional. Las áreas urbanas superan constantemente a las rurales en la adopción de productos premium y las pruebas de nuevos productos, impulsadas por mayores ingresos disponibles, opciones minoristas más amplias y una mayor exposición a las tendencias de fitness.

Panorama Competitivo

El mercado de bebidas deportivas de los Estados Unidos está altamente concentrado, con jugadores establecidos que mantienen el dominio a través de extensas redes de distribución, importantes inversiones en marketing y continua innovación de productos, lo que crea barreras sustanciales para los nuevos entrantes. Gatorade de PepsiCo tiene aproximadamente el 70% de la participación de mercado, impulsada por su credibilidad científica, asociaciones con deportes profesionales y un portafolio de productos integral que atiende varios puntos de precio y necesidades funcionales. Coca-Cola, con su estrategia de múltiples marcas que incluye Powerade y BodyArmor adquirida, captura alrededor del 25% del mercado. Esta estrategia se centra en el posicionamiento diferenciado y en atraer demografías específicas, complementando el dominio del mercado masivo de Gatorade en lugar de competir directamente.

Los jugadores emergentes se están enfocando en el posicionamiento premium, las formulaciones de etiqueta limpia y las estrategias directas al consumidor, evitando los canales minoristas tradicionales. Estas marcas están construyendo conexiones auténticas con consumidores conscientes de su salud que están dispuestos a pagar una prima por la calidad percibida y los beneficios funcionales. Prime de Congo Brands es un nuevo participante notable reciente, que aprovecha la influencia de las redes sociales y los respaldos de celebridades para expandir rápidamente la distribución y atraer a consumidores más jóvenes que tradicionalmente han sido leales a las marcas establecidas. La tecnología se ha convertido en un diferenciador competitivo clave, con marcas que incorporan envases inteligentes, aplicaciones de nutrición personalizada e integraciones biométricas para pasar de simples ofertas de productos a soluciones integrales de bienestar.

Existen oportunidades en segmentos especializados como formulaciones específicas para mujeres, productos de hidratación para adultos mayores y variantes específicas para condiciones diseñadas para el manejo de la diabetes, la salud renal y otras necesidades médicas que requieren un equilibrio óptimo de electrolitos. Las solicitudes de patentes para combinaciones de ingredientes funcionales y mecanismos de administración han aumentado un 45% desde 2022, lo que refleja una competencia de innovación que se intensifica a medida que las marcas buscan ventajas propietarias en un mercado cada vez más commoditizado.

Líderes de la Industria de Bebidas Deportivas de los Estados Unidos

PepsiCo, Inc.

Pisa Global, S.A. de C.V.

Seven & I Holdings Co., Ltd.

Suntory Holdings Limited

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Powerade lanzó su primer nuevo producto, Powerade Power Water, un agua saborizada con electrolitos mejorados y sin azúcar que contiene un 50% más de electrolitos. Powerade Power Water se ofreció en cuatro sabores: Mountain Berry Blast, Strawberry Kiwi, Tropical Pineapple y Watermelon.

- Agosto de 2025: Walmart amplió su gama de productos introduciendo las bebidas deportivas de A-GAME Beverages en el Mercado de Walmart en 2025. Este lanzamiento tuvo como objetivo aprovechar la plataforma de comercio electrónico de rápido crecimiento de Walmart y mejorar su oferta de bebidas.

- Marzo de 2025: Stephen Curry se unió a la ex Primera Dama Michelle Obama para lanzar PLEZi Hydration, una bebida deportiva más saludable diseñada con ingredientes intencionales, incluida la mitad del azúcar y sin edulcorantes artificiales añadidos. PLEZi Nutrition, la bebida ofrece tres sabores: Limón Lima, Ponche Tropical y Naranja Mango Twist.

- Junio de 2024: Lionel Messi lanzó su bebida deportiva baja en azúcar, Mas+. Mas+ fue creada como una bebida de hidratación que contiene electrolitos, vitaminas, minerales, antioxidantes, sabores naturales y solo 1 gramo de azúcar con 10 calorías por porción.

Alcance del Informe del Mercado de Bebidas Deportivas de los Estados Unidos

El Agua con Electrolitos Mejorados, Hipertónica, Hipotónica, Isotónica y las Bebidas Deportivas a Base de Proteínas están cubiertas como segmentos por Tipo de Bebida Sin Alcohol. Los Envases Asépticos, las Latas Metálicas y las Botellas PET están cubiertos como segmentos por Tipo de Envase. Las Tiendas de Conveniencia, el Comercio Minorista en Línea, las Tiendas Especializadas, los Supermercados/Hipermercados y Otros están cubiertos como segmentos por Canal de Subdistribución.| Agua con electrolitos mejorados |

| Hipertónica |

| Hipotónica |

| Isotónica |

| Bebidas deportivas a base de proteínas |

| Botellas PET |

| Botellas de Vidrio |

| Latas Metálicas |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Vasos Desechables |

| Canal Directo | |

| Canal Indirecto | Supermercado/Hipermercado |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| Pre-Entrenamiento |

| Durante el Entrenamiento |

| Post-Entrenamiento |

| Otros |

| Por Tipo de Producto | Agua con electrolitos mejorados | |

| Hipertónica | ||

| Hipotónica | ||

| Isotónica | ||

| Bebidas deportivas a base de proteínas | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Latas Metálicas | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Vasos Desechables | ||

| Por Canal de Distribución | Canal Directo | |

| Canal Indirecto | Supermercado/Hipermercado | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Funcionalidad | Pre-Entrenamiento | |

| Durante el Entrenamiento | ||

| Post-Entrenamiento | ||

| Otros | ||

Definición de mercado

- Bebidas Gaseosas Sin Alcohol (CSDs) - Las bebidas gaseosas sin alcohol (CSDs, por sus siglas en inglés) son bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, limón-lima, naranja y diversas sodas con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ellas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber (RTD) y Café Listo para Beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas que están preparadas para el consumo sin dilución adicional. El té RTD generalmente incluye varias variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café RTD implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Bebidas Gaseosas Sin Alcohol | Las bebidas gaseosas sin alcohol (CSDs, por sus siglas en inglés) son una combinación de agua carbonatada y aromatizante, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original de la soda de cola. |

| Cola Dietética | Una bebida gaseosa a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar |

| Carbonatos con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo/sabor de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertida o glucosa líquida, ya sea de forma individual o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo al 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de frutas/verduras. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, lo que resulta en un producto espeso y almibarado conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café Helado | Un café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber (RTD, por sus siglas en inglés) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación ni infusión |

| Té Helado | El té helado es una bebida elaborada con té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden ser carbonatadas o no y también pueden contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos ingredientes posibles. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebidas Energéticas Tradicionales | Las bebidas energéticas tradicionales son bebidas gaseosas funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reemplazar rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Es mejor consumirlas después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reemplazar rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo de carbohidratos y una concentración menor de sal y azúcar que el cuerpo humano. |

| Agua con Electrolitos Mejorados | El agua con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que contienen proteínas añadidas que mejorarán el rendimiento y reducirán la degradación de proteínas musculares. |

| Canal Directo | El canal directo hace referencia a los lugares que venden bebidas para su consumo inmediato en el local, como bares, restaurantes y pubs |

| Canal Indirecto | El canal indirecto generalmente hace referencia a lugares como licoreras, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un establecimiento minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios consumibles, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un comercio que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de bienes relativamente restringida |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase Aséptico | El envase aséptico se refiere al llenado de un producto estéril comercialmente frío bajo condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye tetrapaks, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas Metálicas | Recipientes metálicos hechos de aluminio o acero estañado o galvanizado con zinc, que se usan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable significa una taza u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennials | Cualquier persona nacida entre 1981 y 1996 (entre 23 y 38 años en 2019) es considerada un millennial |

| Taurina | La taurina es un aminoácido que apoya la salud inmune y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/gestionar algo mientras se está ocupado con otra cosa sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región dado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de Descuento | Una tienda de descuento o descuentista ofrece un formato minorista en el que los productos se venden a precios que son, en principio, más bajos que un "precio minorista completo" real o supuesto. Los descuentistas se basan en compras al por mayor y distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están procesadas o solo ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se usa principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de Crema | La soda de crema es una bebida gaseosa dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotador de helado |

| Cerveza de Raíz | La cerveza de raíz es una bebida gaseosa dulce norteamericana elaborada tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Una bebida gaseosa sin alcohol aromatizada con vainilla. |

| Sin Lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción