Tamaño y Participación del Mercado de Vinos Espumosos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vinos Espumosos por Mordor Intelligence

El tamaño del Mercado de Vinos Espumosos fue valorado en USD 43.610 millones en 2025 y se estima que crecerá desde USD 45.910 millones en 2026 hasta alcanzar USD 59.420 millones en 2031, a una CAGR del 5,29% durante el período de pronóstico (2026-2031). Las preferencias de los consumidores por productos premium, combinadas con el aumento de los ingresos disponibles en las economías en desarrollo, han transformado el vino espumoso de una bebida para ocasiones especiales a un placer cotidiano. La adopción generalizada de plataformas de comercio electrónico y modelos de negocio de venta directa al consumidor (DTC) ha revolucionado los canales de distribución, haciendo que los vinos espumosos sean más accesibles para los consumidores y mejorando los márgenes de beneficio para los productores. Europa continúa dominando el mercado en términos de valor, beneficiándose de su rica herencia vitivinícola y su consolidada base de consumidores. Mientras tanto, la región de Asia-Pacífico demuestra un notable potencial de crecimiento, impulsado por el cambio en las preferencias de los consumidores, la recuperación del turismo internacional y la creciente popularidad del vino espumoso como opción de regalo. Los productores de vino están fortaleciendo sus posiciones en el mercado enfatizando su legado histórico, implementando métodos de producción sostenibles e invirtiendo en sistemas avanzados de control de calidad. Sin embargo, deben afrontar desafíos que incluyen regulaciones de etiquetado más estrictas y persistentes interrupciones en la cadena de suministro que contribuyen a costos de flete impredecibles.

Conclusiones Clave del Informe

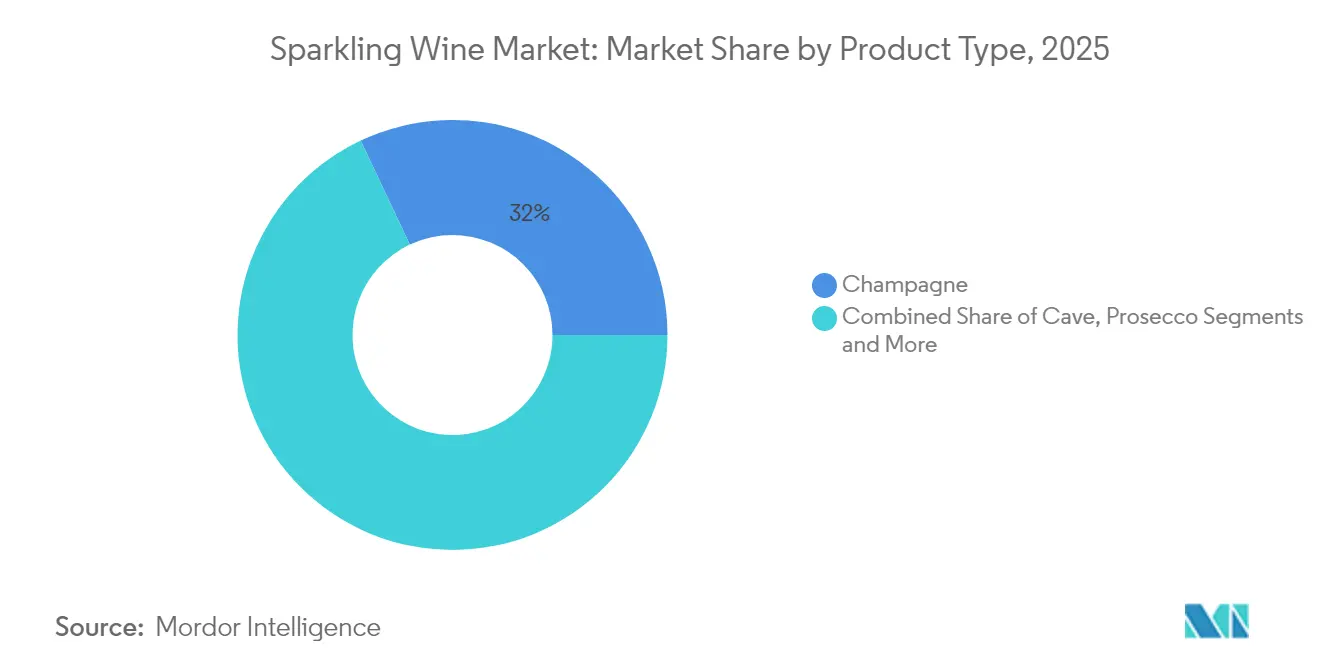

- Por tipo de producto, el champán representó el 32,02% de la participación del mercado de vinos espumosos en 2025, mientras que se prevé que el prosecco crezca a una CAGR del 6,52% hasta 2031.

- Por categoría, las ofertas premium representaron el 54,62% del tamaño del mercado de vinos espumosos en 2025 y se espera que se expandan a una CAGR del 6,58% entre 2026-2031.

- Por envase, las botellas de vidrio representaron el 67,55% de los ingresos en 2025; se proyecta que los formatos en lata registren una CAGR del 6,55% hasta 2031.

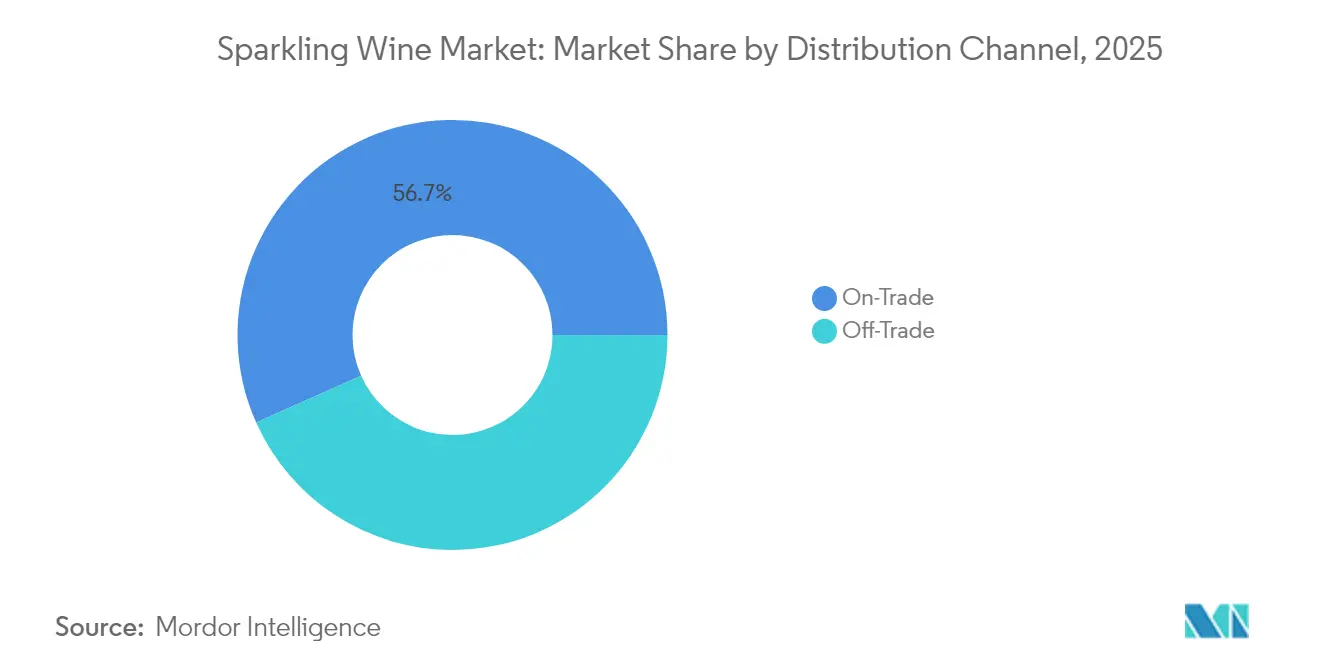

- Por canal de distribución, los establecimientos del canal horeca captaron el 56,68% de las ventas de 2025, mientras que los canales minoristas están preparados para una CAGR del 6,70% respaldados por el comercio minorista en línea y las plataformas DTC.

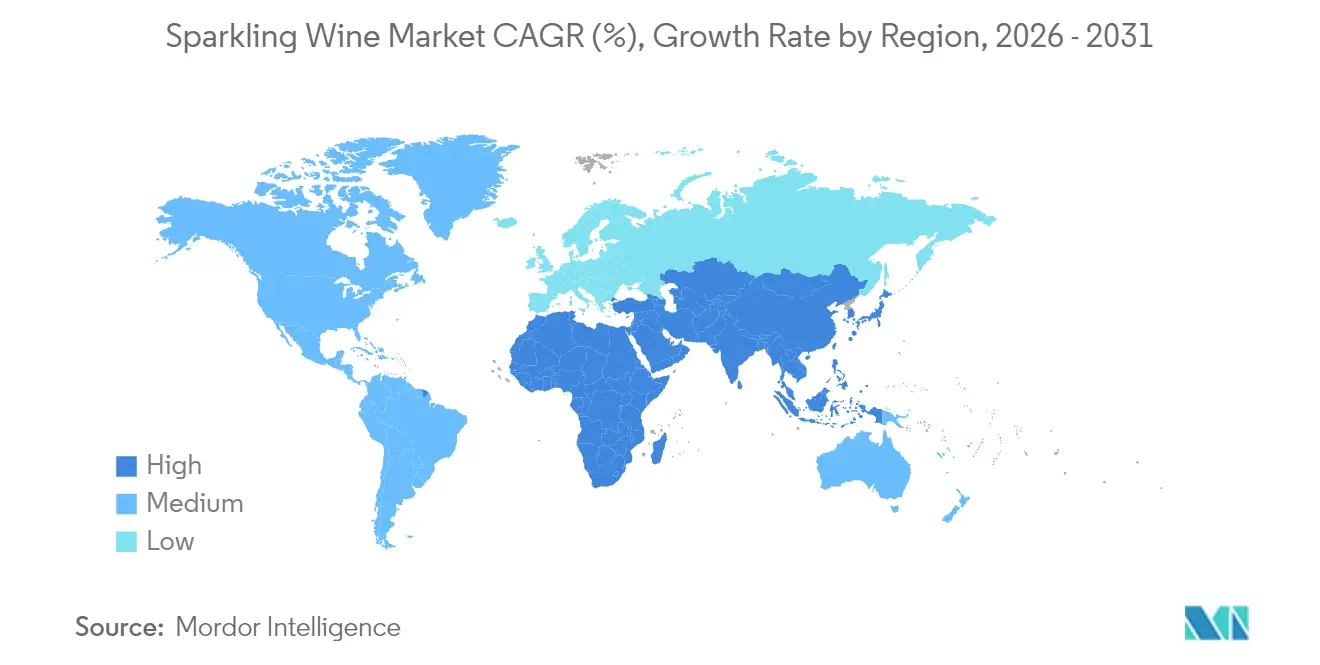

- Por geografía, Europa lideró con una participación en valor del 33,86% en 2025, aunque se espera que Asia-Pacífico registre una CAGR del 6,79% hasta 2031 a medida que aumentan los niveles de ingresos y la cultura vinícola.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vinos Espumosos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de las ofertas de vinos espumosos | +1.0% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del turismo enológico y las experiencias en viñedos | +0.7% | Europa, América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Prácticas de producción sostenibles y respetuosas con el medio ambiente | +0.5% | Global, liderado por las regulaciones de la UE y la demanda de los consumidores | Largo plazo (≥ 4 años) |

| Popularidad de los vinos espumosos italianos y españoles | +0.8% | Global, con particular fortaleza en Asia-Pacífico y las Américas | Mediano plazo (2-4 años) |

| Adopción de tecnologías avanzadas de vinificación | +0.6% | Mercados desarrollados inicialmente, expandiéndose a regiones emergentes | Mediano plazo (2-4 años) |

| Innovación en envases y formatos | +0.9% | Global, con mayor adopción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de las Ofertas de Vinos Espumosos

La disposición de los consumidores a pagar precios más altos por el vino espumoso está redefiniendo la dinámica del mercado, impulsada por la evolución de las preferencias y el aumento de los ingresos disponibles. El segmento súper premium, donde el prosecco domina el crecimiento de las ventas, refleja el cambio en el comportamiento del consumidor a medida que el vino espumoso pasa de ser un placer ocasional a una compra de lujo habitual. Las estrategias de precios premium ahora abarcan innovaciones sofisticadas en el envasado, con marcas de lujo que invierten en diseños de botellas distintivos y materiales respetuosos con el medio ambiente para mejorar el valor percibido. La cartera de champanes de LVMH demuestra el éxito de este enfoque, con Moët & Chandon alcanzando una valoración de USD 1.400 millones y Dom Pérignon llegando a USD 799,8 millones en 2024. Los productores italianos y españoles han capitalizado con éxito esta tendencia de premiumización destacando sus técnicas de producción centenarias y sus características regionales únicas, lo que les permite fijar precios más elevados en los mercados internacionales.

Crecimiento del Turismo Enológico y las Experiencias en Viñedos

El turismo enológico sirve como estrategia de diversificación de ingresos, con microclústeres exitosos que atraen anualmente un número considerable de visitantes y generan impacto económico para las comunidades rurales. La combinación de ofertas experienciales con la producción de vinos espumosos crea fuentes de ingresos más allá de las ventas tradicionales, incluyendo tarifas de cata, alojamiento y merchandising. Los cambios en el comportamiento del consumidor hacia las experiencias locales y las conexiones auténticas impulsan este crecimiento, con las catas virtuales convirtiéndose en un componente permanente de los modelos de negocio de las bodegas. El efecto multiplicador económico es significativo en regiones como el Peloponeso, Grecia, donde el turismo enológico apoya a numerosas bodegas y fortalece la competitividad regional a través de iniciativas de marketing cooperativo.

Prácticas de Producción Sostenibles y Respetuosas con el Medio Ambiente

La conciencia medioambiental se ha convertido en una fuerza impulsora en la configuración de los patrones de compra de los consumidores, ya que los clientes priorizan cada vez más las prácticas de sostenibilidad al tomar decisiones de compra. La transición hacia métodos de producción sostenibles exige una inversión financiera inicial considerable, pero genera retornos sustanciales a través de la reducción de los gastos en materiales y la mejora del rendimiento operativo. Las bodegas de California que han obtenido certificaciones de sostenibilidad demuestran de manera consistente que las ventajas financieras superan los costos de implementación, especialmente para las operaciones establecidas que pueden aprovechar sus ventajas de escala. Esta alineación estratégica entre la gestión medioambiental y las operaciones empresariales en la industria del vino genera valor tanto para las partes interesadas como para el medio ambiente, al tiempo que responde a la evolución de las preferencias de los consumidores.

Popularidad de los Vinos Espumosos Italianos y Españoles

Las exportaciones de vinos espumosos italianos continúan demostrando una notable fortaleza en el mercado, con el Prosecco emergiendo como el líder indiscutible en las exportaciones de vinos espumosos de la UE. Con una participación sustancial del 44% del volumen total de exportaciones en 2023, el Prosecco supera significativamente la participación de mercado del 15% del Champán [1]Fuente: Eurostat, "Producción y Exportaciones de Vinos Espumosos," ec.europa.eu. Este éxito puede atribuirse al posicionamiento estratégico del Prosecco en el mercado como una bebida premium accesible, que ofrece a los consumidores la calidad asociada con los métodos tradicionales de vinificación a precios que siguen siendo atractivos para los consumidores más jóvenes. El mercado de vinos espumosos español ha experimentado una notable transformación, evolucionando hacia clasificaciones diferenciadas como Conca del Riu Anoia y Corpinnat. Esta segmentación refleja una estrategia deliberada de los productores españoles para establecer identidades de mercado únicas mediante el énfasis en las características regionales y la elevación de los estándares de calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad en la calidad de las materias primas | -0.9% | Global, con particular impacto en regiones sensibles al clima | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de etiquetado y advertencias sanitarias | -0.6% | UE, América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Altos costos de la producción sostenible | -0.4% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro y desafíos logísticos | -0.8% | Global, con particular impacto en las regiones dependientes de las exportaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad en la Calidad de las Materias Primas

Las variaciones climáticas, en particular los patrones de temperatura impredecibles y las precipitaciones irregulares, continúan creando importantes desafíos operativos para los productores de vino, especialmente aquellos enfocados en la producción de vinos espumosos, donde mantener niveles precisos de acidez y azúcar es fundamental para la calidad del producto. La industria ha observado que el aumento de las temperaturas interfiere con la relación natural entre el desarrollo del azúcar y las antocianinas en las uvas, lo que impacta directamente en la calidad final del vino y requiere que los productores implementen soluciones técnicas avanzadas para mantener sus estándares de producto. La inconsistencia en la madurez de la uva durante los períodos de cosecha se ha convertido en una preocupación crítica, ya que influye sustancialmente tanto en las propiedades químicas como en las características gustativas del vino, con patrones de maduración irregulares que resultan en niveles elevados de ácido acético y diferencias notables en los perfiles de sabor. En respuesta a estos desafíos, los productores de vino están realizando inversiones estratégicas en diversas medidas de adaptación, incluyendo la introducción de variedades de uva resistentes al clima, la implementación de sistemas de riego sofisticados y la adopción de tecnologías de agricultura de precisión. Sin embargo, estas adaptaciones necesarias requieren un gasto de capital sustancial y experiencia técnica especializada, lo que presenta consideraciones empresariales adicionales para las partes interesadas de la industria.

Regulaciones Más Estrictas de Etiquetado y Advertencias Sanitarias

El mandato de diciembre de 2023 de la Unión Europea ha transformado fundamentalmente los requisitos de etiquetado del vino, introduciendo obligaciones integrales para información nutricional detallada, listas de ingredientes y declaraciones de alérgenos [2]Fuente: Comisión Europea, "Normas para el Etiquetado del Vino," agriculture.ec.europa.eu. Este cambio regulatorio ha aumentado sustancialmente los costos de cumplimiento en toda la industria. El aviso del Cirujano General de los Estados Unidos de enero de 2025 que destaca la relación entre el consumo de alcohol y el riesgo de cáncer señala posibles requisitos para etiquetas de advertencia obligatorias sobre el cáncer, lo que aumentaría aún más las obligaciones de cumplimiento y podría influir en las decisiones de compra de los consumidores [3]Fuente: Departamento de Salud y Servicios Humanos de los Estados Unidos, "Alcohol y Riesgo de Cáncer," hhs.gov. Los pequeños productores de vino, que operan con recursos financieros y operativos limitados, se encuentran particularmente vulnerables a estos complejos requisitos de cumplimiento, lo que podría impulsarlos hacia la consolidación con entidades más grandes. Los diversos requisitos regulatorios en diferentes países crean importantes desafíos operativos para los productores internacionales de vino, quienes deben gestionar múltiples versiones de etiquetas y absorber mayores gastos administrativos para mantener el acceso al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Prosecco Impulsa el Crecimiento a Pesar del Dominio del Champán

El champán mantiene una participación de mercado dominante del 32,02% en 2025, respaldado por su consolidada herencia y su estatus de denominación de origen protegida, que permite fijar precios premium a nivel global. Se espera que el prosecco crezca a una CAGR del 6,52% hasta 2031, ya que ofrece una opción premium accesible que conecta con los consumidores más jóvenes. Esta dinámica de mercado muestra cómo los productos premium tradicionales mantienen su valor mientras las alternativas más asequibles impulsan el crecimiento en volumen.

El cava está mejorando su posición en el mercado a través de nuevas regulaciones de niveles de calidad, mientras que los vinos espumosos ingleses y otras variedades del Nuevo Mundo ganan participación de mercado a través de innovaciones en la producción y un marketing efectivo. El impacto del cambio climático presenta tanto riesgos como oportunidades en toda la industria, con los productores de champán adaptando sus prácticas de gestión de viñedos mientras el prosecco se beneficia de nuevas áreas de cultivo viables. La integración de la viticultura de precisión y la inteligencia artificial en los procesos de control de calidad ayuda a mantener una calidad de producto consistente al tiempo que reduce los costos operativos y los efectos medioambientales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Domina la Trayectoria de Crecimiento

El vino espumoso premium mantiene una participación de mercado del 54,62% en 2025 y se proyecta que crezca a una CAGR del 6,58% hasta 2031, lo que indica la preferencia de los consumidores por productos de mayor calidad y marcas establecidas. Esta posición en el mercado muestra la evolución del vino espumoso de una bebida celebratoria ocasional a una opción de consumo habitual. El segmento económico experimenta una disminución de la demanda a medida que los consumidores se desplazan hacia opciones premium que ofrecen un mayor valor percibido. Los productores se centran en la diferenciación a través del patrimonio, las prácticas de sostenibilidad y las experiencias de marketing para respaldar las estrategias de precios premium.

Los productores establecidos con un sólido reconocimiento de marca y capacidades de distribución mantienen ventajas competitivas en el segmento premium. Por ejemplo, la división de champanes de LVMH demuestra un exitoso posicionamiento en el mercado premium con cuatro de sus marcas clasificadas entre las principales marcas globales de vino y champán. Las investigaciones muestran que los consumidores experimentados evalúan los atributos de calidad del producto, mientras que los consumidores más nuevos consideran factores como el precio y el envase, lo que indica enfoques de mercado diferenciados para distintos segmentos de precio. El consumo de vinos espumosos premium crece significativamente en los mercados emergentes, impulsado por el aumento de los ingresos disponibles y el cambio en las preferencias de consumo.

Por Tipo de Envase: La Innovación en Latas Desafía a las Botellas Tradicionales

El mercado de envases para vino continúa siendo dominado por las botellas tradicionales, que mantienen una participación de mercado del 67,55% en 2025. Los consumidores asocian fuertemente las botellas de vidrio con la calidad y la celebración. Sin embargo, los formatos en lata están experimentando un crecimiento significativo, con una CAGR proyectada del 6,55% hasta 2031. Este crecimiento está impulsado principalmente por los millennials que valoran la portabilidad y la sostenibilidad en sus decisiones de compra. La evolución en el envasado refleja el cambio en el estilo de vida del consumidor, donde las personas buscan cada vez más opciones convenientes de una sola porción para actividades al aire libre y consumo informal.

Los mercados europeos están liderando la transición al vino en lata, con empresas como Winestar y The Uncommon dirigiéndose con éxito a consumidores más jóvenes que priorizan las nuevas experiencias y la responsabilidad medioambiental. El aspecto de sostenibilidad de las latas de aluminio se ha convertido en un argumento de venta clave, ya que ofrecen una reciclabilidad superior en comparación con las botellas de vidrio, al tiempo que reducen los costos de transporte y la huella de carbono. El compromiso de la industria con el envasado sostenible se extiende más allá de las latas e incluye innovaciones como botellas de vidrio ligeras, cierres alternativos y materiales respetuosos con el medio ambiente que abordan las preocupaciones medioambientales manteniendo la integridad del producto.

Por Canal de Distribución: La Aceleración del Canal Minorista Redefine el Acceso al Mercado

Los canales del canal horeca mantienen una participación de mercado del 56,68% en 2025, ya que el vino espumoso sigue estrechamente vinculado a las celebraciones y reuniones sociales en restaurantes, bares y establecimientos de hostelería. Los canales minoristas están creciendo a una CAGR del 6,70% hasta 2031, respaldados por la expansión del comercio electrónico y los modelos de venta directa al consumidor que se duplicaron durante la pandemia. Este cambio en los canales de distribución refleja el aumento del consumo en el hogar y la mayor adopción de las compras digitales.

Dentro de los canales minoristas, los supermercados e hipermercados se benefician de los consumidores que buscan productos premium para el entretenimiento en el hogar. El comercio minorista en línea permite a los productores establecer relaciones directas con los consumidores, mejorando los márgenes de beneficio y la fidelización de clientes. Las tiendas de conveniencia están ampliando su selección de vinos para atender a los compradores por impulso y a los consumidores habituales, mientras que las plataformas en línea proporcionan acceso a productos especializados y marcas internacionales que no se encuentran en las tiendas locales. Esta evolución en la distribución beneficia a los productores con sólidas capacidades digitales y operaciones de venta directa al consumidor, mientras que los mayoristas y distribuidores tradicionales deben mejorar su valor a través de una mejor logística y servicios de acceso al mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa domina el mercado con una participación del 33,86% en 2025, apoyándose en sus consolidadas regiones productoras y su cultura tradicional de consumo de vinos espumosos. Sin embargo, la madurez del mercado en la región indica un menor potencial de crecimiento a medida que las preferencias de los consumidores se estabilizan y la competencia se intensifica.

La región de Asia-Pacífico demuestra un excepcional potencial de crecimiento, alcanzando una CAGR del 6,79% hasta 2031. Este crecimiento se deriva del aumento de los ingresos disponibles entre los consumidores y de una mayor apreciación de la cultura del vino, particularmente en las economías emergentes donde la occidentalización influye en los patrones de consumo.

América del Norte mantiene un desarrollo de mercado estable a través de la demanda de productos premium y redes de distribución establecidas, mientras que América del Sur se beneficia de sus capacidades de producción doméstica. Oriente Medio y África presentan oportunidades de crecimiento a través de sus crecientes comunidades de expatriados y el consumo de bebidas premium impulsado por el turismo. Las preferencias regionales varían significativamente, con los mercados asiáticos que favorecen los vinos más ligeros y afrutados, mientras que los consumidores europeos mantienen su afinidad por los métodos de producción tradicionales. Esta diversidad permite a los productores adaptar sus ofertas mientras gestionan los riesgos operativos entre mercados.

Panorama Competitivo

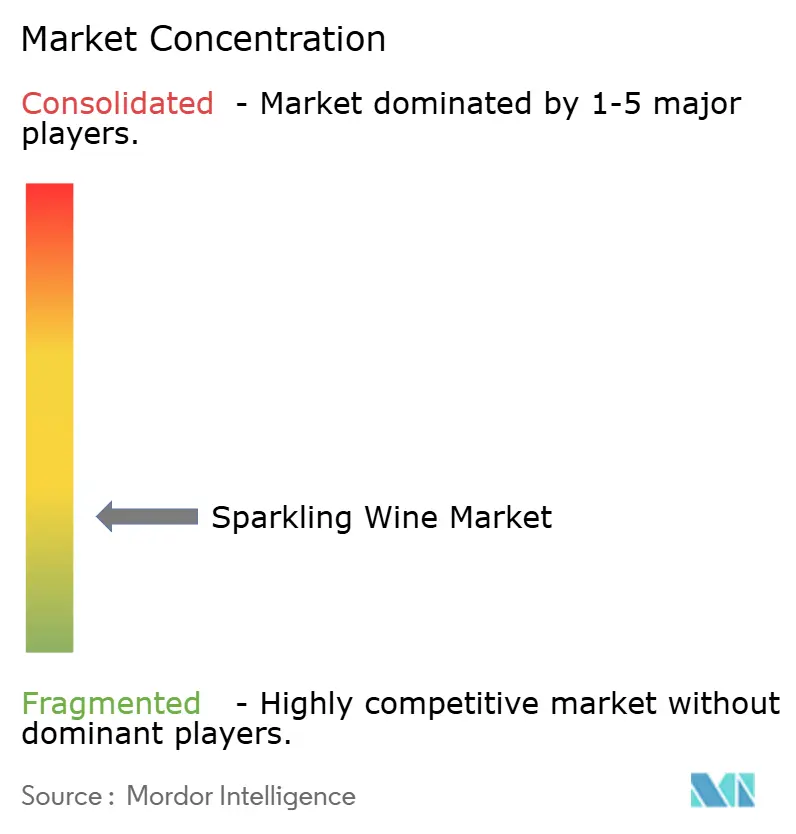

La naturaleza fragmentada del mercado de vinos espumosos crea un potencial significativo para la consolidación de la industria y el crecimiento de la participación de mercado. Las empresas están tomando diferentes caminos hacia el éxito: LVMH se centra en construir su cartera de marcas de lujo preservando el patrimonio, mientras que Constellation Brands se ha alejado de las marcas convencionales para desarrollar sus ofertas premium por encima de USD 15. Siguiendo una dirección estratégica similar, la decisión de Pernod Ricard de desinvertir activos vinícolas en favor de los licores demuestra el cambio generalizado de la industria hacia segmentos de mayor margen.

La tecnología se ha convertido en un factor significativo en la transformación de los métodos de producción vinícola y la dinámica del mercado. Los productores de vino implementan cada vez más la viticultura de precisión basada en inteligencia artificial para optimizar el cultivo de la uva, sistemas de producción automatizados para garantizar una calidad consistente y herramientas de marketing digital para construir y mantener relaciones sólidas con los clientes. El creciente énfasis en la sostenibilidad continúa redefiniendo las preferencias del mercado, con los consumidores demostrando una clara disposición a invertir en vinos respetuosos con el medio ambiente. Este cambio en el comportamiento del consumidor se alinea con los requisitos regulatorios de mayor transparencia en los procesos de producción, creando una industria vinícola más consciente del medio ambiente.

El mercado presenta varias oportunidades sin explotar, particularmente en regiones emergentes, soluciones de envasado alternativas y canales de venta directa al consumidor. Estas áreas permanecen relativamente inexploradas por los actores establecidos, creando oportunidades para que los nuevos participantes se establezcan a través de enfoques innovadores y modelos de negocio con enfoque digital.

Líderes de la Industria de Vinos Espumosos

LVMH Moët Hennessy Louis Vuitton SE

Henkell Freixenet

E. & J. Gallo Winery

Constellation Brands Inc.

Pernod Ricard S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Belle Glos ha ampliado su cartera introduciendo dos nuevas variedades de vinos espumosos: Blanc de Blanc y Sparkling Rosé. Esta expansión estratégica demuestra el compromiso de la bodega con la diversificación de su oferta manteniendo su reputación de vinificación de calidad en el mercado de vinos premium.

- Abril de 2025: Constellation Brands anunció un reposicionamiento integral de su negocio de vinos y licores, desinvirtiendo marcas convencionales, incluido el vino espumoso J. Rogét, para centrarse exclusivamente en productos premium con precios de USD 15 en adelante, con una cartera retenida que incluye Robert Mondavi Winery y Kim Crawford junto con una colección de licores artesanales.

- Agosto de 2024: Pernod Ricard vendió su cartera internacional de vinos a Australian Wine Holdco Limited por más de USD 1.000 millones. La venta incluyó las marcas Jacob's Creek y Campo Viejo. Esta transacción permite a Pernod Ricard centrarse en su negocio de licores premium y champán, mientras que Australian Wine Holdco Limited amplía sus operaciones vinícolas globales.

Alcance del Informe del Mercado Global de Vinos Espumosos

| Champán |

| Prosecco |

| Cava |

| Otros Vinos Espumosos |

| Económico |

| Premium |

| Lata |

| Botella |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Champán | |

| Prosecco | ||

| Cava | ||

| Otros Vinos Espumosos | ||

| Por Categoría | Económico | |

| Premium | ||

| Por Tipo de Envase | Lata | |

| Botella | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vinos espumosos?

El tamaño del mercado de vinos espumosos es de USD 45.910 millones en 2026.

¿Qué tipo de producto está creciendo más rápido?

Se proyecta que el prosecco registre una CAGR del 6,52% entre 2026-2031.

¿Por qué los vinos espumosos en lata están ganando popularidad?

Las latas ofrecen portabilidad, conveniencia de porción individual y una huella de carbono menor que el vidrio.

¿Cómo afectarán las nuevas regulaciones de etiquetado a los productores?

Las declaraciones obligatorias de nutrición e ingredientes en la UE y los paneles de "Datos sobre el Alcohol" propuestos en los Estados Unidos aumentarán los costos de cumplimiento, especialmente para las pequeñas bodegas.

¿Qué región liderará la demanda futura?

Se prevé que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 6,79% hasta 2031.

Última actualización de la página el: