Tamaño y Participación del Mercado de Sistemas de Bombas de Agua Solar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

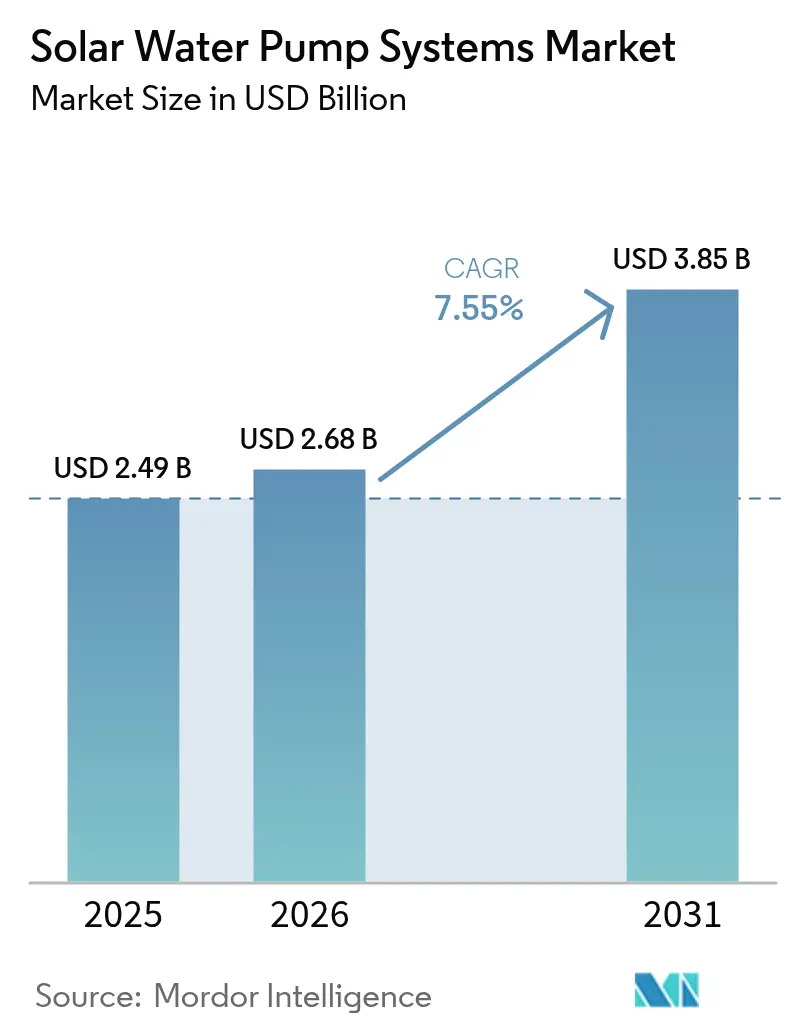

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

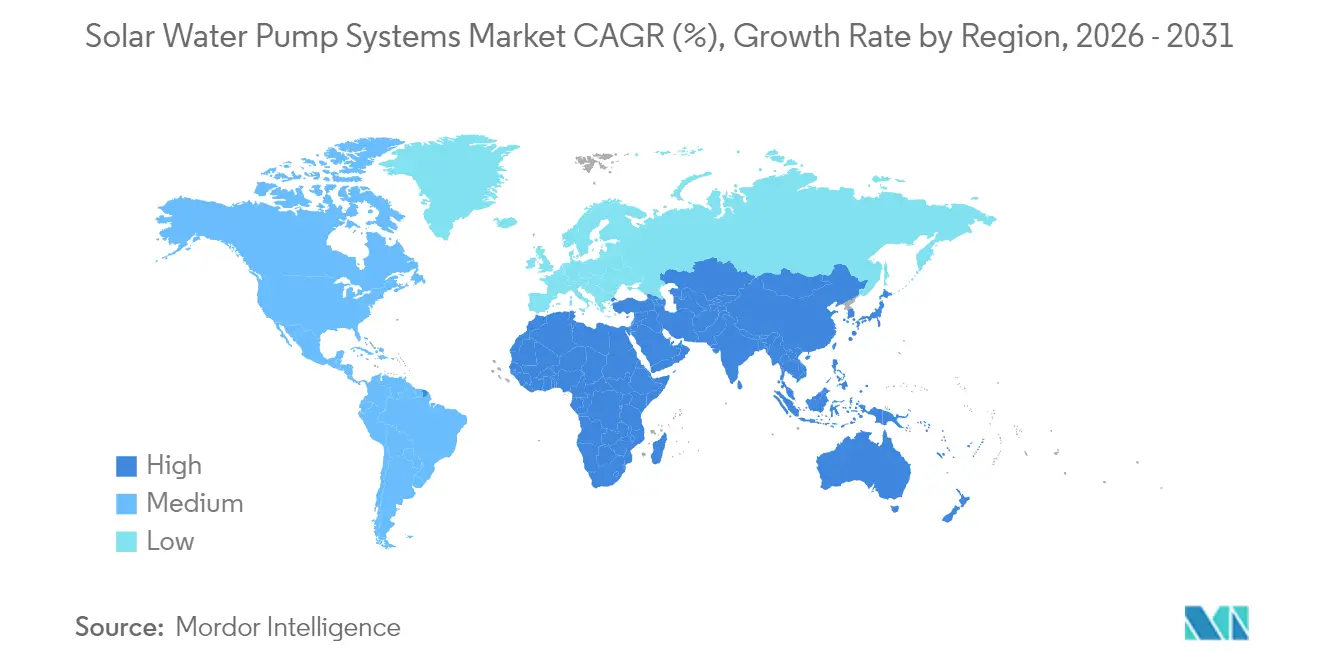

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Bombas de Agua Solar por Mordor Intelligence

El tamaño del mercado de sistemas de bombas de agua solar en 2026 se estima en USD 2,68 mil millones, creciendo desde el valor de 2025 de USD 2,49 mil millones con proyecciones para 2031 que muestran USD 3,85 mil millones, creciendo a una CAGR del 7,55% durante 2026-2031.

Los sólidos subsidios del sector público, una caída del 85% en los precios de los módulos fotovoltaicos (FV) desde 2010, y la creciente brecha de riego en zonas agrícolas con estrés hídrico están impulsando el impulso de ventas. Las bombas de superficie aún dominan los volúmenes de la base instalada, pero las variantes sumergibles superan el ritmo general del mercado de sistemas de bombas de agua solar, gracias a las crecientes necesidades de extracción de aguas subterráneas y las actualizaciones de motores de CC sin escobillas que reducen el tiempo de inactividad por mantenimiento. Las unidades de rango medio de 3-10 kW escalan rápidamente a medida que los cultivadores comerciales demandan equipos de mayor capacidad, mientras que los accionamientos de CC mantienen una ventaja en costo en entornos fuera de la red. La digitalización paralela —que abarca telemetría satelital, sensores IoT y mantenimiento predictivo— diferencia ahora a los proveedores y permite a las empresas de servicios públicos monitorear el rendimiento en comunidades remotas. La confianza de los inversores en los modelos de arrendamiento de pago por uso (PAYG) está ampliando el acceso para los pequeños agricultores de África Subsahariana, aliviando el persistente obstáculo del CAPEX inicial.

Conclusiones Clave del Informe

- Por tipo de bomba, las bombas de superficie lideraron con una participación de ingresos del 47,90% en 2025; se espera que las bombas sumergibles se expandan a una CAGR del 9,25% hasta 2031.

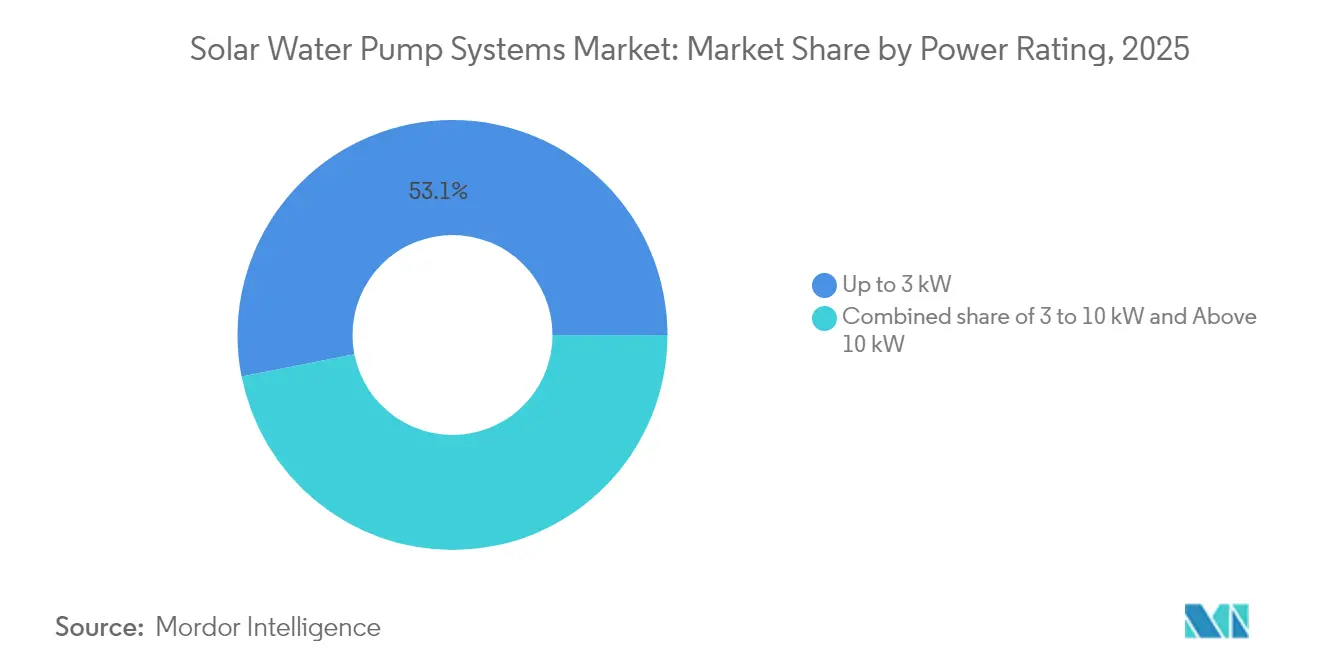

- Por potencia nominal, las unidades con una capacidad de hasta 3 kW representaron el 53,10% de la participación del mercado de sistemas de bombas de agua solar en 2025, mientras que los sistemas con una capacidad de 3-10 kW registraron la CAGR más rápida del 9,75% hasta 2031.

- Por tipo de accionamiento, la tecnología de CC capturó una participación del 59,40% del tamaño del mercado de sistemas de bombas de agua solar en 2025, y se proyecta que los accionamientos híbridos CA/CC aumenten a una CAGR del 8,05% hasta 2031.

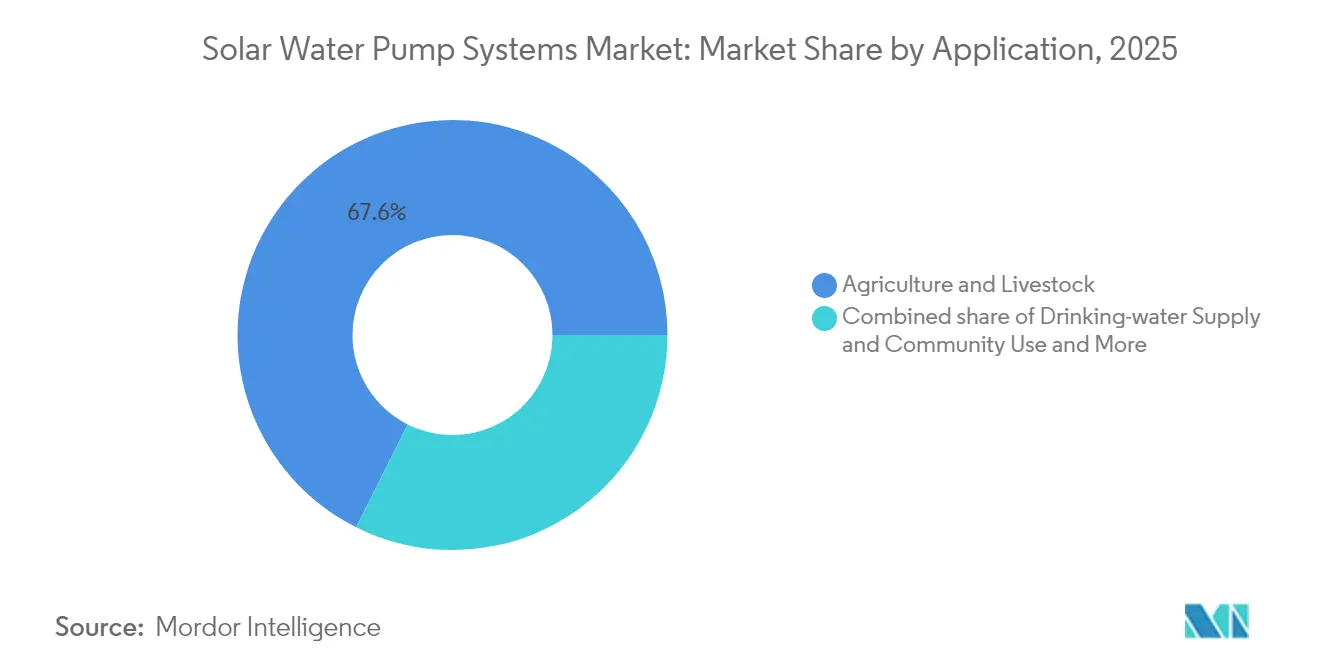

- Por aplicación, la agricultura y ganadería concentró el 67,60% del tamaño del mercado de sistemas de bombas de agua solar en 2025; se proyecta que el segmento de suministro de agua potable muestre una CAGR del 8,55% entre 2026 y 2031.

- Por geografía, la región Asia-Pacífico lideró el 63,10% de los ingresos de 2025, mientras que Medio Oriente y África registró la tasa de crecimiento más rápida del 10,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Bombas de Agua Solar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Caída de los precios de los módulos FV | 2.50% | APAC, MEA | Mediano plazo (2-4 años) |

| Subsidios gubernamentales y programas de electrificación rural | 1.80% | APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Aumento de la demanda de agua agrícola y transición al riego por microaspersión | 1.20% | Regiones con estrés hídrico | Largo plazo (≥ 4 años) |

| Monitoreo remoto habilitado por IoT y mantenimiento predictivo | 0.90% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Modelos de microfinanciamiento PAYG en África Subsahariana | 0.70% | África Subsahariana | Corto plazo (≤ 2 años) |

| Adaptaciones de controladores híbridos CA/CC para bombas heredadas | 0.60% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de los Módulos FV

Los costos de los módulos FV cayeron un 12% adicional en 2024, extendiendo una caída del 85% desde 2010, a medida que el exceso de capacidad chino y las eficiencias de las celdas TOPCon alcanzaron el 23,1%(1)Fuente: Taiyang News, "Las ofertas de productos 'Made-In-India' de Saatvik Solar en REI 2024," taiyangnews.info . Los períodos de recuperación de la inversión se han reducido a menos de dos años en cinturones de alta irradiancia, impulsando el retiro de las bombas diésel. Los módulos bifaciales capturan la luz reflejada por las masas de agua, reduciendo la superficie de los conjuntos y liberando tierra de cultivo. Los proveedores ahora priorizan la durabilidad —como los laminados de doble vidrio y los recubrimientos antisuciedad— sobre los recortes de costos brutos, apoyando las ganancias en el rendimiento energético durante la vida útil.

Subsidios Gubernamentales y Programas de Electrificación Rural

El Componente B de PM-KUSUM de la India apoya 2 millones de bombas autónomas con un subsidio del 90%, reduciendo los desembolsos de los agricultores a solo el 10% del precio de lista. Los corredores de irrigación NOOR de Marruecos y los 250 MW de Egipto replican plantillas de financiamiento mixto, combinando subvenciones de capital inicial con formación de habilidades para reducir las tasas de fallos tras la instalación. La prudencia fiscal es vital; los programas que agrupan el apoyo técnico con los subsidios evitan las distorsiones del mercado y mantienen comprometidos a los distribuidores privados.

Aumento de la Demanda de Agua Agrícola y Transición al Riego por Microaspersión

Se proyecta que el uso global de agua agrícola aumente un 15% para 2030, con sistemas de riego por goteo que reemplazan el riego por inundación en el Cinturón Kandi y otras regiones semiáridas. Los pilotos AgroVoltaico de Jain Irrigation revelan eficiencias de conducción superiores al 90% cuando las bombas solares alimentan líneas de goteo basadas en sensores(2)Fuente: The Energy and Resources Institute, "Aprendizajes de la integración solar en la agricultura," teriin.org . Las sondas de humedad del suelo, combinadas con datos meteorológicos, reducen la extracción de agua en un 28% sin pérdida de rendimiento, lo cual es crítico a medida que los niveles freáticos caen entre 0,3 y 4 m anuales en las llanuras Indo-Gangéticas.

Monitoreo Remoto Habilitado por IoT y Mantenimiento Predictivo

Los enlaces de banda estrecha satelital transmiten archivos de vibración, caudal e irradiancia de las bombas cada 15 minutos, señalando anomalías antes de que ocurra una falla(3)Fuente: Grundfos, "Monitoreo Remoto de Bombas de Agua Solar," grundfos.com . Los algoritmos predictivos reducen el tiempo de inactividad no planificado en un 40% y permiten a los distribuidores almacenar repuestos de forma estratégica. Los datos de campo se integran en actualizaciones de firmware del controlador que ajustan con precisión los ciclos de trabajo para las curvas solares locales, aumentando el rendimiento diario de agua en un 6-9% en conjuntos heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado CAPEX inicial a pesar de la caída de los costos de los módulos FV | -1.1% | Global, particularmente agudo en regiones de bajos ingresos | Corto plazo (≤ 2 años) |

| Irradiancia solar intermitente que genera variabilidad en la producción | -0.8% | Global, con variaciones regionales en la severidad del impacto | Mediano plazo (2-4 años) |

| Escasa concienciación del usuario final y brechas en habilidades de operación y mantenimiento | -0.6% | APAC y MEA, concentrado en zonas rurales | Mediano plazo (2-4 años) |

| Surgimiento de límites a la extracción de aguas subterráneas en regiones con estrés hídrico | -0.4% | Global, con foco en India, California, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial a Pesar de la Caída de los Costos de los Módulos FV

Los sistemas completos oscilan entre USD 2.100 y 5.000 por hectárea, equivalente a más de dos años de ingresos en efectivo de un pequeño agricultor en Filipinas, incluso cuando el ROI supera el 315%(4)Fuente: ResearchGate, "Promoviendo la Agricultura Sostenible Mediante el Riego Solar," researchgate.net . Los controladores, las estructuras y la mano de obra representan ahora el 60-70% del costo del proyecto, mitigando las ganancias adicionales en el precio de los módulos FV. Los arrendamientos PAYG y el equipamiento como servicio impulsan la adopción, aunque exigen al proveedor capital de trabajo y tecnología de cobro robusta.

Irradiancia Solar Intermitente que Genera Variabilidad en la Producción

La cobertura nubosa puede reducir la capacidad diaria de bombeo en un 30-50% durante los meses de monzón o invierno. Los amortiguadores de batería añaden un costo y mantenimiento del 40-60%. Las unidades híbridas CA/CC cambian automáticamente a la red donde esté disponible, pero las líneas rurales débiles limitan su alcance. Los modelos del Banco Mundial advierten que el bombeo económico puede incentivar la expansión hacia cultivos más demandantes de agua, compensando las ganancias en CO₂ si la gobernanza falla(5)Fuente: Banco Mundial, "Navegando las Oportunidades y Riesgos del Riego Solar," worldbank.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: Los Sistemas Sumergibles Amplían su Alcance

Las ventas de unidades sumergibles aumentaron al 41,60% de los envíos de 2025, mientras que las bombas de superficie mantuvieron un liderazgo en ingresos del 47,90%. La CAGR del 9,25% del segmento se deriva de la perforación de pozos más profundos a medida que aumenta la variabilidad del agua superficial. Los motores de CC sin escobillas y las aleaciones resistentes a la corrosión simplifican el mantenimiento, mientras que los variadores de frecuencia modulan la velocidad para adaptarse a la irradiancia fluctuante, mejorando la eficiencia en el mercado de sistemas de bombas de agua solar. En los esquemas comunitarios, las bombas de desplazamiento positivo de bajo caudal proporcionan una presión de cabeza constante, ideal para tanques de almacenamiento elevados y dispensación continua día y noche.

La telemetría integrada permite a las empresas de servicios públicos escalonar los arranques de bombas, aplanando así los picos de carga en las aldeas. Los proveedores incluyen formación para que los operadores cambien los cartuchos de fondo de pozo con herramientas básicas, reduciendo las llamadas de servicio. El caudal constante también favorece los pequeños estanques de acuicultura, que diversifican los ingresos del agricultor sin requerir consumo adicional de diésel. Con profundidades de aguas subterráneas que a menudo superan los 80 m en la zona APAC semiárida, las bombas sumergibles prevalecen donde los límites de succión obstaculizan las bombas de superficie.

Por Potencia Nominal: Los Sistemas de Rango Medio Impulsan la Adopción Comercial

Las unidades de hasta 3 kW dominan las parcelas de pequeños agricultores, pero el segmento de 3-10 kW registra la CAGR más rápida del 9,75% a medida que las cooperativas irrigan bloques de 8-20 ha. La caída del costo por kilovatio por encima de los 5 kW alienta a los cultivadores a sobredimensionar los conjuntos para las ventanas de bombeo de la mañana y la tarde, uniformizando los horarios laborales en el mercado de sistemas de bombas de agua solar. Los diseños modulares permiten a los propietarios comenzar con 5 kW y luego agregar inversores de cadena adicionales a medida que escala la superficie cultivada, evitando activos varados.

Los huertos industriales y las fincas de floricultura están poniendo a prueba conjuntos que superan los 10 kW para elevar agua de acuíferos a profundidades de 150-200 m. La interconexión a la red y los relés de protección incrementan los trámites administrativos, pero las tarifas compensan las recargas nocturnas cuando los sensores climáticos activan el riego de mitigación de heladas. Los bancos de desarrollo en MEA ahora agrupan crédito concesional para equipos de 8-12 kW que sirven a pozos compartidos de pastizales, reduciendo los picos de costo del transporte de diésel tras los daños en carreteras por la temporada de lluvias.

Por Tipo de Accionamiento: La CC Mantiene el Liderazgo, los Sistemas Híbridos Ganan Terreno

Los accionamientos de corriente continua poseen el 59,40% de los ingresos de 2025 al prescindir de inversores y las pérdidas asociadas, manteniendo reducido el coste de los materiales para los compradores fuera de la red. El diagnóstico de fallos es más sencillo, con menos etapas electrónicas expuestas a ciclos térmicos. Sin embargo, las granjas lecheras próximas a la red prefieren controladores híbridos que conmutan a CA durante los aguaceros, manteniendo estables los niveles de los abrevaderos sin necesidad de baterías. Las actualizaciones de firmware permiten ajustes de parámetros de forma remota, como el aumento de los umbrales del interruptor de flotador en alertas de sequía.

Los cambios regulatorios en la UE imponen límites de calidad de potencia a los sistemas directamente conectados a la red, lo que lleva a los instaladores a considerar híbridos con aislamiento mediante transformador. Los prestamistas comerciales también consideran la capacidad bidireccional como garantía frente a la volatilidad de la producción, aumentando así las probabilidades de aprobación de préstamos. La tracción resultante intensifica la carrera entre proveedores por optimizar los algoritmos MPPT tanto para los modos FV como de red, fomentando la innovación en el mercado de sistemas de bombas de agua solar.

Por Aplicación: El Suministro de Agua Potable se Acelera

La agricultura y la ganadería aún absorben el 67,60% de los envíos de 2025, pero los sistemas comunitarios de agua potable crecieron a una CAGR del 8,55% gracias al financiamiento de donantes y el despliegue de ONG. Las bombas sin combustible reducen las fugas operativas, permitiendo a los comités de aldea redirigir las tarifas hacia cartuchos de filtro y mejorar el saneamiento de los pozos. Los sensores remotos alertan a los técnicos sobre el riesgo de funcionamiento en seco, prolongando la vida útil de la bomba. Las clínicas de salud integran ahora pequeñas bombas solares con FV en cubierta y purificación ultravioleta, reduciendo los incidentes de enfermedades vinculados a pozos excavados a mano con agua estancada.

El drenaje industrial en canteras y túneles sigue siendo un nicho de mercado aunque lucrativo. Los ciclos de trabajo predecibles se alinean con las curvas solares, y la telemetría elimina la necesidad de visitas diarias al sitio. Los reguladores ambientales exigen cada vez más la eliminación gradual del diésel, posicionando las bombas solares como herramientas de cumplimiento que reducen a la mitad la huella de CO₂ en comparación con los grupos electrógenos en el mercado de sistemas de bombas de agua solar.

Análisis Geográfico

Asia-Pacífico generó el 63,10% de los ingresos de 2025, respaldado por el objetivo de India de instalar 3 millones de bombas para 2026 y los paquetes integrados FV-bomba de China que reducen los tiempos de despliegue. Las empresas de servicios públicos estatales en Maharashtra cofinancian bombas sumergibles de 3-7,5 HP, eliminando el 90% del CAPEX de los agricultores e impulsando el impulso de licitaciones masivas. Surgen preocupaciones en torno a la sobreexplotación de aguas subterráneas, lo que impulsa proyectos piloto que combinan bombas medidas con tarjetas inteligentes prepagadas para racionar la extracción de forma sostenible.

Medio Oriente y África aporta una base modesta hoy en día, pero registra la CAGR más rápida del 10,10% hasta 2031. Los préstamos de irrigación NOOR de Marruecos y las líneas de crédito del Banco Africano de Desarrollo desbloquean bombas PAYG de 2-5 kW para cultivadores de cereales, mientras que los distribuidores de Kenia incluyen planes de reembolso por dinero móvil que se ajustan a los flujos de caja de la cosecha. La intensa irradiancia y las irregulares cadenas de suministro de diésel acentúan la ventaja comparativa del mercado de sistemas de bombas de agua solar en esta región. Las subvenciones para el desarrollo de capacidades forman a técnicos locales, mejorando las tasas de resolución de llamadas de servicio del primer año del 54% al 82%.

América del Norte y Europa maduran de forma constante a medida que modernizan los pozos de respaldo diésel y persiguen mandatos de cero emisiones netas en el sector agrícola. Las normas de aguas subterráneas SGMA de California y las directivas sobre nitratos de la UE presionan a los cultivadores para que combinen el riego inteligente con el bombeo solar, estrechando así la responsabilidad sobre el nexo agua-energía. Los fabricantes de equipos originales con sede en estas regiones pilotan nubes de activos vinculadas por satélite que fusionan análisis de bombas, suelos y meteorología, exportando licencias de software a distribuidores de APAC tras la validación en el mercado.

Panorama Competitivo

La intensidad competitiva es alta, sin que ninguna empresa supere una participación del 10%, lo que indica una estructura fragmentada. Los grandes fabricantes de bombas tradicionales —Grundfos, Xylem y KSB— aprovechan sus cadenas de suministro, mientras que especialistas como Lorentz o Shakti Pumps ofrecen kits solares de extremo a extremo. Las alianzas estratégicas dominan los esfuerzos de consolidación; la participación mayoritaria de Xylem en Idrica en diciembre de 2024 combina hardware hidráulico con análisis digital para ofrecer soluciones inteligentes de agua a escala de empresa de servicios públicos. Grundfos se asocia con el proveedor de IoT satelital Myriota para integrar enlaces de nanobanda en los controladores, proporcionando a los distribuidores contratos de servicio basados en datos y asegurando ingresos posventa.

Los fabricantes de equipos originales regionales profundizan la integración vertical. Saatvik Green Energy pasó de la fabricación de módulos a las ventas de bombas integradas tras obtener una licitación de 250 unidades en Maharashtra en febrero de 2025. Shakti Pumps obtuvo el mayor pedido individual a nivel estatal de India por 12.537 unidades bajo PM-KUSUM, demostrando su capacidad de escala y reduciendo la brecha de costos con las marcas multinacionales. La ingeniería de IoT y de accionamiento híbrido sigue siendo el campo de batalla clave a medida que los clientes exigen disponibilidad continua y compatibilidad con la red.

Las oportunidades de espacio en blanco se encuentran en el almacenamiento integrado, donde los paquetes de fosfato de hierro y litio suavizan las cargas nocturnas para las lecherías y los grifos comunitarios. Las barreras de entrada aumentan porque la certificación, la seguridad contra incendios y las habilidades de gestión térmica difieren de las requeridas para la hidráulica de bombas. Las empresas que dominen ambos ámbitos podrán obtener márgenes premium en el mercado de sistemas de bombas de agua solar.

Líderes de la Industria de Sistemas de Bombas de Agua Solar

Shakti Pumps (India) Limited

Kirloskar Brothers Ltd.

Xylem Inc.

Grundfos Holding A/S

LORENTZ GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tata Power Renewable Energy y Andhra Pradesh firmaron un Memorando de Entendimiento para desarrollar hasta 7 GW de proyectos de energía renovable, destinando una parte a clústeres de bombeo solar.

- Febrero de 2025: Saatvik Green Energy obtuvo un contrato para suministrar 250 bombas sumergibles solares en Maharashtra, marcando su entrada en el mercado de soluciones de bombeo integradas.

- Diciembre de 2024: Xylem adquirió el control mayoritario de Idrica, fortaleciendo las capacidades de análisis inteligente de agua para flotas de bombas.

- Noviembre de 2024: Saatvik Solar presentó un módulo TOPCon de doble vidrio G12R de 625 W orientado a conjuntos de bombeo solar durante REI 2024.

Alcance del Informe Global del Mercado de Sistemas de Bombas de Agua Solar

El informe del mercado de sistemas de bombas de agua solar incluye:

| De Superficie (CC, híbrido CA/CC) |

| Sumergible (CC, híbrido CA/CC) |

| Helicoidal/Desplazamiento Positivo |

| Hasta 3 kW |

| De 3 a 10 kW |

| Superior a 10 kW |

| CC |

| Híbrido CA/CC |

| Agricultura y Ganadería |

| Suministro de Agua Potable y Uso Comunitario |

| Drenaje Industrial y Minero |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo de Bomba | De Superficie (CC, híbrido CA/CC) | |

| Sumergible (CC, híbrido CA/CC) | ||

| Helicoidal/Desplazamiento Positivo | ||

| Por Potencia Nominal | Hasta 3 kW | |

| De 3 a 10 kW | ||

| Superior a 10 kW | ||

| Por Tipo de Accionamiento | CC | |

| Híbrido CA/CC | ||

| Por Aplicación | Agricultura y Ganadería | |

| Suministro de Agua Potable y Uso Comunitario | ||

| Drenaje Industrial y Minero | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de bombas de agua solar?

El tamaño del mercado de sistemas de bombas de agua solar alcanzó USD 2,68 mil millones en 2026 y se pronostica en USD 3,85 mil millones para 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico representa el 63,10% de los ingresos de 2025, impulsado principalmente por el programa PM-KUSUM de India.

¿Qué tipo de bomba crece más rápido?

Las unidades sumergibles registran la CAGR más rápida del 9,25% hasta 2031 a medida que los agricultores acceden a acuíferos más profundos.

¿Cómo se están abordando las barreras de financiamiento?

El arrendamiento de pago por uso y los subsidios de capital del 90% bajo programas como PM-KUSUM reducen los costos iniciales para los pequeños agricultores.

¿Qué tendencia tecnológica está diferenciando a los proveedores?

El monitoreo remoto habilitado por IoT combinado con el mantenimiento predictivo está emergiendo como una ventaja competitiva clave.

¿Por qué MEA muestra la tasa de crecimiento más alta?

La aguda escasez de agua, la fuerte irradiancia solar y el financiamiento multilateral para el desarrollo impulsan una CAGR del 10,10% en la región.

Última actualización de la página el: