Tamaño y participación del mercado de energía solar en Catar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

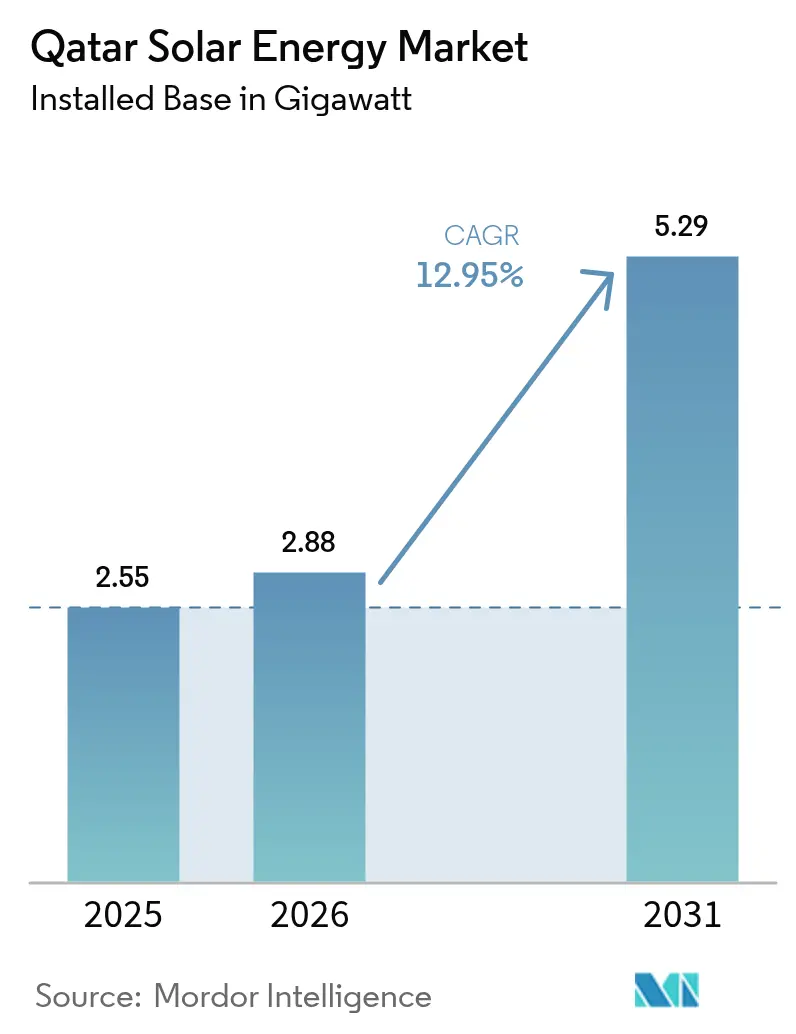

| Tamaño del mercado en el año base (2025) | 2.55 gigavatio |

| Volumen del Mercado (2026) | 2.88 gigavatio |

| Volumen del Mercado (2031) | 5.29 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 12.95% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Catar por Mordor Intelligence

El tamaño del mercado de energía solar en Catar fue valorado en 2,55 gigavatios en 2025 y se estima que crecerá desde 2,88 gigavatios en 2026 hasta alcanzar 5,29 gigavatios en 2031, a una CAGR del 12,95% durante el período de pronóstico (2026-2031).

El gas natural suministró el 99,72% de la electricidad de Catar en 2024, sin embargo, la Estrategia Nacional de Energías Renovables tiene como objetivo una participación del 18% de capacidad renovable para finales de la década.[1]KAHRAMAA, "Estadísticas de electricidad 2024", km.qa El aumento del aprovechamiento de la irradiancia solar, las adquisiciones respaldadas por el Estado y la demanda de descarbonización del gas natural licuado (GNL) están impulsando el mercado de energía solar en Catar. La caída de los precios de los módulos, el creciente consumo industrial y la expansión de la cartera de préstamos de la Corporación Financiera Internacional mejoran la economía de los proyectos. Sin embargo, los límites de flexibilidad de la red, los elevados costos de preparación de terrenos y los gastos operativos relacionados con la suciedad frenan las perspectivas de crecimiento.

Conclusiones clave del informe

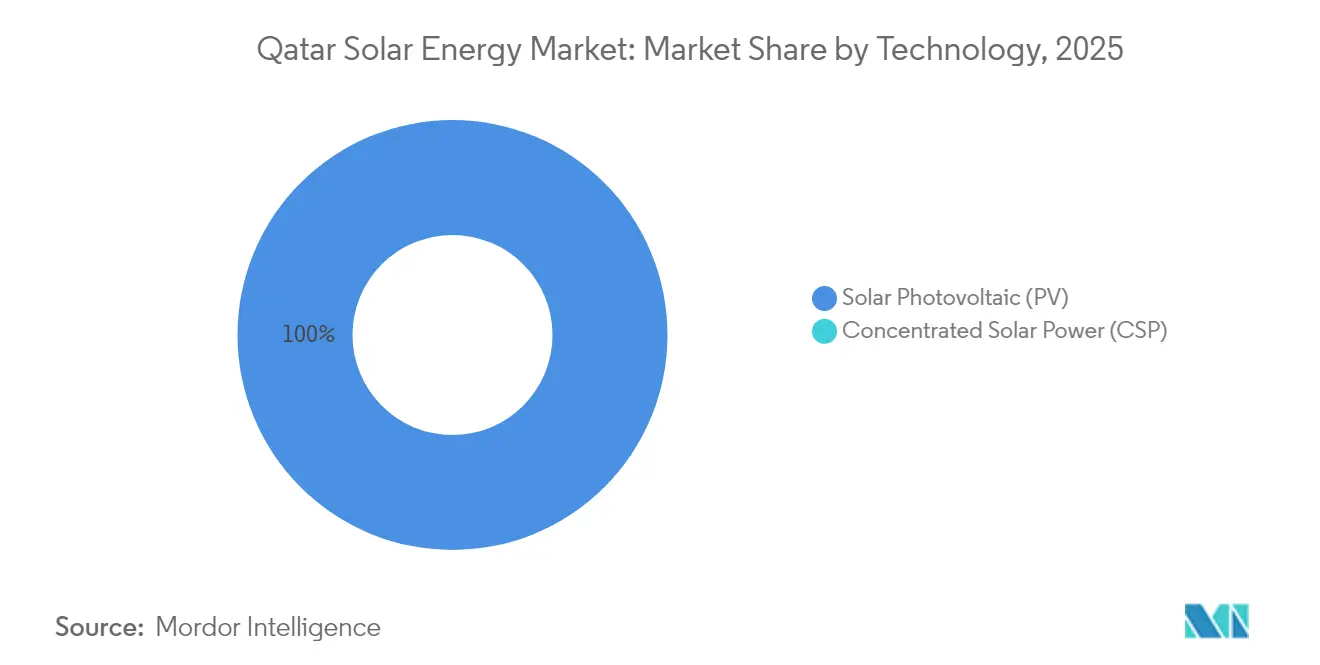

- Por tecnología, la energía fotovoltaica solar mantuvo el 100,00% de la participación del mercado de energía solar en Catar en 2025.

- Por tipo de red, las instalaciones conectadas a la red captaron el 91,60% del tamaño del mercado de energía solar en Catar en 2025, mientras que se prevé que las instalaciones fuera de la red registren una CAGR del 22,00% hasta 2031.

- Por usuario final, las plantas de escala de servicios públicos representaron el 88,80% del tamaño del mercado de energía solar en Catar en 2025, y el segmento residencial avanza a una CAGR del 26,10% hasta 2031.

- QatarEnergy, Siraj Energy y Nebras Power controlaron conjuntamente más del 95% de la capacidad instalada a escala de servicios públicos en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Catar

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivo nacional de energías renovables (20% de electricidad proveniente de energía solar para 2030) | 3.0% | Nacional, con repercusión en la red del Consejo de Cooperación del Golfo (CCG) a través de una capacidad de interconexión de 3 GW | Largo plazo (≥4 años) |

| Alta irradiancia solar y clima desértico que permiten altos factores de capacidad | 1.8% | Nacional, con ventaja comparativa sobre los mercados del CCG con menor irradiancia | Largo plazo (≥4 años) |

| Reducción de los costos de los módulos fotovoltaicos y del balance de sistema | 2.2% | Tendencias de costos globales aplicadas a nivel nacional; Catar se beneficia de la competencia internacional en precios de módulos | Mediano plazo (2-4 años) |

| Programa de licitaciones a gran escala (Al Kharsaah y proyectos de producción independiente de energía subsiguientes) | 2.8% | Nacional, concentrado en las zonas de Al Kharsaah, Ras Laffan, Mesaieed y Dukhan | Corto plazo (≤2 años) |

| Legado de sostenibilidad de la Copa Mundial de Fútbol FIFA 2022 que impulsa la demanda de instalaciones en tejados | 0.7% | Nacional, con adopción temprana en el área metropolitana de Doha, zonas industriales y distritos comerciales | Mediano plazo (2-4 años) |

| Demanda de descarbonización del GNL y de la industria para calor de proceso impulsado por energía solar | 1.9% | Nacional, centrado en las instalaciones de GNL de North Field Este/Sur y en la Ciudad Industrial de Ras Laffan | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El objetivo nacional de energías renovables impulsa las plantas de servicios públicos

El mandato de 4 GW a escala de servicios públicos de Catar requiere 460 MW de adiciones anuales, más del doble del promedio del período 2019-2024.[2]QatarEnergy, "National Renewable Energy Strategy", qatarenergy.qa El objetivo codifica la adquisición centralizada, permitiendo a Siraj Energy adelantar capacidad de modo que el proyecto de 2 GW de Dukhan se alinee con la expansión del GNL de North Field. La vinculación directa entre el desarrollo de la energía solar y la descarbonización industrial asegura el consumo interno, reduce el riesgo de permisos y protege las exportaciones de GNL frente a las políticas de ajuste en frontera por carbono. La política, por tanto, acelera el mercado de energía solar en Catar al tiempo que mitiga el riesgo de demanda.

La alta irradiancia solar potencia la economía de los seguidores solares

La irradiancia horizontal global promedia 2.140 kWh/m², y las pruebas demuestran que los módulos bifaciales en seguidores de un solo eje aumentan el rendimiento anual en un 14% frente a la inclinación fija.[3]ScienceDirect, "Solar Module Soiling Studies in Qatar," sciencedirect.com El complejo de 875 MW de Mesaieed-Ras Laffan utiliza unidades TrinaTracker Vanguard 2P para aprovechar el albedo difuso y mantener factores de capacidad del 24-26%.[4]TrinaTracker, "Vanguard 2P Deployment in Qatar", trinatracker.com La escasa nubosidad y el terreno de colores claros mejoran aún más la producción, reforzando la adopción de seguidores como especificación básica en las nuevas licitaciones.

La deflación del costo de módulos mejora la economía a pesar de las primas de ingeniería, adquisición y construcción (EPC)

Los precios promedio de los módulos cayeron a USD 0,11/W en 2024, una caída del 40% respecto a 2022, lo que permitió a los proyectos en Catar adquirir paneles JA Solar DeepBlue 3.0 a USD 0,13-0,15/W. Las fuerzas compensatorias -la preparación de terrenos desérticos, un reducido campo de contratistas EPC y los contratos de compra de energía a medida- mantienen los costos instalados un 20-25% por encima de los parámetros de referencia de Arabia Saudita. Aun así, los menores precios del hardware reducen las brechas en el costo nivelado de energía y sostienen la inversión en el mercado de energía solar en Catar.

El programa de licitaciones a gran escala concentra la capacidad cerca de los centros de GNL

Al Kharsaah (800 MW), Mesaieed-Ras Laffan (875 MW) y Dukhan (2 GW) ubican la generación junto a las cargas de licuefacción y petroquímica, minimizando las pérdidas de transmisión. La participación mayoritaria de Siraj Energy agiliza el acceso a la tierra y los permisos, pero limita las participaciones de capital privado. Sin embargo, los prestamistas multilaterales han financiado proyectos recientes, lo que señala confianza en la solidez crediticia del Estado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Restricciones de integración a la red y generación flexible limitada | -1.3% | Nacional, con alivio parcial a través de la interconexión del CCG; se requiere coordinación del Control del Sistema según las Normas de Seguridad de KAHRAMAA | Corto plazo (≤2 años) |

| Conflictos de uso del suelo y costos de preparación de terrenos con condiciones arenosas | -0.4% | Nacional, que afecta a terrenos desérticos vírgenes; ingeniería de permisos y cimentación para sustratos de arena | Mediano plazo (2-4 años) |

| Altas tasas de ensuciamiento que elevan los gastos de operación y mantenimiento (O&M) y el consumo de agua | -1.0% | Nacional, con paralelismos regionales en las zonas áridas del CCG; los protocolos de prueba del Instituto de Investigación de Energía y Medio Ambiente de Catar (QEERI) informan las estrategias de mitigación | Corto plazo (≤2 años) |

| Dependencia de importaciones de equipos fotovoltaicos ante interrupciones en la cadena de suministro | -0.7% | Cadenas de suministro globales (China, Sudeste Asiático) hacia Catar; la volatilidad en la logística portuaria y los costos de contenedores afecta los precios de entrega de módulos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los límites de integración a la red ralentizan el despliegue distribuido

El único proyecto piloto de batería de 1 MW/4 MWh de KAHRAMAA subraya una brecha de almacenamiento que debe alcanzar los 2 GW/8 GWh para absorber 4 GW de energía solar para 2030.[5]KAHRAMAA, "Proyecto piloto de baterías", km.qa Las plantas de ciclo combinado de gas se ponen en marcha lentamente, lo que incrementa el recorte durante los períodos de demanda fuera de pico. Los créditos de facturación neta por debajo de las tarifas minoristas suprimen la economía de las instalaciones en tejados, mientras que la ausencia de mercados de servicios auxiliares frena la rentabilidad de las baterías, restringiendo el segmento distribuido del mercado de energía solar en Catar.

Las altas tasas de ensuciamiento elevan los costos de O&M

La acumulación de polvo reduce la producción hasta en un 15% mensual sin limpiezas frecuentes. Los sistemas robóticos reducen la mano de obra, pero añaden USD 15.000-25.000 por MW de inversión de capital (capex), y el agua para la limpieza manual cuesta USD 0,50-0,70/m³. Los propietarios de pequeñas instalaciones en tejados carecen de escala para la automatización, extendiendo el período de recuperación de la inversión de 6-8 a 8-10 años, lo que ralentiza la adopción residencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el predominio de la energía fotovoltaica (FV) continúa

La energía fotovoltaica (FV) mantuvo la totalidad de la participación del mercado de energía solar en Catar en 2025 y se prevé que se expanda a una CAGR del 12,95%. La energía solar concentrada (CSP) sigue ausente porque su capex de USD 3,5-4,5/W y su alta intensidad hídrica superan las ventajas de despachabilidad en un sistema rico en gas. Los proyectos bifaciales a escala de servicios públicos que utilizan inversores de cadena de 1.500 V registran factores de capacidad del 24-26%, mientras que las instalaciones en tejados dependen de diseños de inclinación fija más sencillos. El tamaño del mercado de energía solar en Catar para la energía fotovoltaica de servicios públicos está programado para duplicarse una vez que entre en operación la planta de Dukhan, mientras que la energía solar concentrada no tiene ninguna cartera de proyectos anunciada.

Las plantas de servicios públicos se benefician de rentas de terreno casi nulas y del consumo a largo plazo por parte de QatarEnergy, aunque se enfrentan a costos de nivelación de terrenos y cercado desconocidos en los vecinos del Golfo con terreno rocoso. La energía fotovoltaica distribuida debe crecer de 9 MW a 1,2 GW para cumplir los objetivos de política, una aceleración que depende de permisos estandarizados y modelos de propiedad de terceros. La participación de la energía fotovoltaica en el mercado de energía solar en Catar se mantiene estable a medida que las opciones tecnológicas convergen en módulos de alta eficiencia de heterounión y TOPCon suministrados a través de la producción local de polisilicio de Qatar Solar Technologies.

Por tipo de red: el crecimiento fuera de la red supera al conectado a la red

Los activos conectados a la red representaron el 91,60% de la participación del mercado de energía solar en Catar en 2025. Se prevé que los sistemas fuera de la red que sirven a campos petroleros y torres de telecomunicaciones crezcan a una CAGR del 22,00% hasta 2031. La economía del desplazamiento del diésel es determinante: los sistemas híbridos de energía fotovoltaica y batería de 500 kW reducen el costo nivelado de energía a USD 0,18-0,22/kWh frente a USD 0,28-0,35/kWh para el diésel independiente. El tamaño del mercado de energía solar en Catar para los proyectos conectados a la red aumentará significativamente cuando se conecte la instalación de 2 GW de Dukhan, aunque las actualizaciones de subestaciones y la medición bidireccional siguen siendo prerrequisitos. Las instalaciones fuera de la red eluden estas restricciones, lo que explica su mayor crecimiento relativo.

La tarifa de facturación neta de BeSolar de QAR 0,237/kWh sustenta una adopción residencial limitada, pero los actores industriales remotos valoran la menor logística de combustible y la reducción de emisiones. Las adiciones acumuladas fuera de la red de 130-150 MW para 2030 son realistas dado los procesos de licitación actuales y la reducción en los precios de las baterías.

Por usuario final: el segmento residencial se acelera desde una base baja

Las plantas de escala de servicios públicos suministraron el 88,80% del tamaño del mercado de energía solar en Catar en 2025. El segmento residencial, aunque partiendo de solo 9 MW, se espera que ascienda a una CAGR del 26,10%. Los propietarios de villas con tejados sin sombra obtienen períodos de recuperación de la inversión de seis años bajo la facturación neta. No obstante, el predominio del alquiler, los incentivos divididos entre propietarios e inquilinos y los cargos de servicios públicos incluidos frenan la demanda potencial. Los tejados comerciales e industriales están posicionados para asumir la mayor parte del objetivo de energía solar distribuida de 1,2 GW, siempre que KAHRAMAA finalice las reglas de interconexión simplificadas en 2026.

El impulso a escala de servicios públicos está anclado en la cartera de proyectos de Siraj Energy, que añade capacidad en grandes tramos. El proyecto de Dukhan por sí solo elevará la participación del mercado de energía solar en Catar a escala de servicios públicos por encima del 90% nuevamente en 2029, antes de que el crecimiento distribuido reduzca la brecha a principios de la década de 2030.

Análisis geográfico

La capacidad instalada se concentra a lo largo de un corredor de 100 km que une Ras Laffan, Mesaieed y Dukhan. La planta de 458 MW de Ras Laffan compensa la demanda de licuefacción de GNL, el conjunto de 417 MW de Mesaieed alimenta la petroquímica, y el próximo emplazamiento de 2 GW de Dukhan se integrará con la generación de vapor para la recuperación mejorada de petróleo. Doha alberga poca energía solar de servicios públicos debido a la escasez de terreno, aunque sus tejados ofrecen un potencial técnico de 200-300 MW bajo el objetivo de energía solar distribuida.

La capacidad solar per cápita está en camino de alcanzar 1,5 kW para 2030, igualando a los Emiratos Árabes Unidos y superando a Arabia Saudita. Si bien el objetivo absoluto de 4 GW de Catar es modesto en comparación con sus pares regionales, su modelo de agrupación industrial prioriza la descarbonización directa de las operaciones de GNL y petroquímica. Las tierras del desierto occidental siguen sin explotarse a la espera de la expansión de la red de transmisión. La reciente adquisición del 50% de participación por parte de QatarEnergy en un proyecto solar de 1,25 GW en Basra señala una diversificación geográfica, que refleja sus inversiones transfronterizas en GNL.

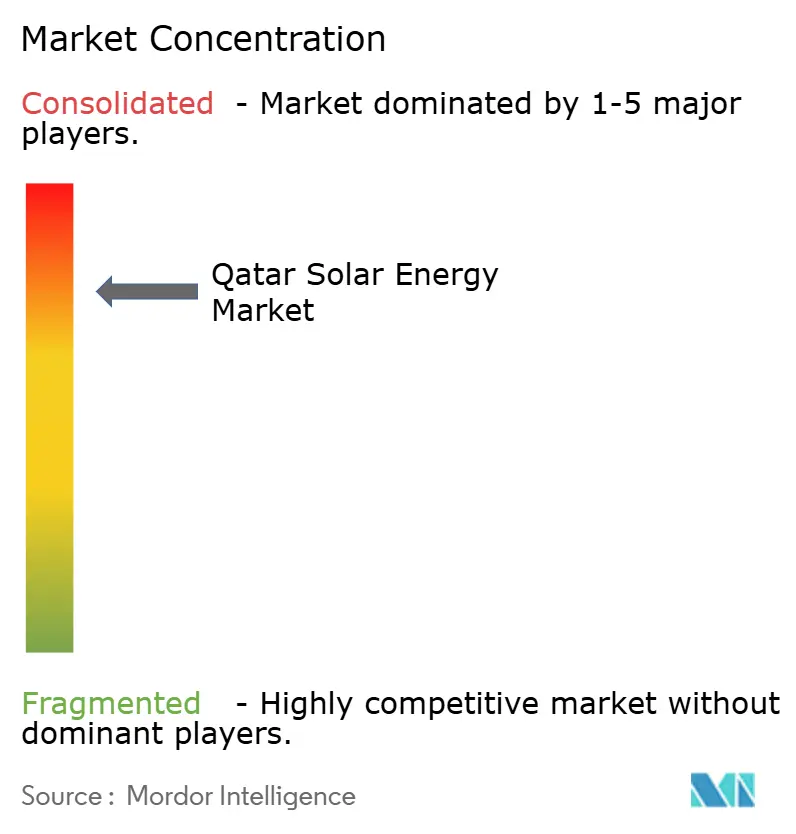

Panorama competitivo

El mercado de energía solar en Catar está moderadamente concentrado. QatarEnergy, a través de Siraj Energy, posee participaciones directas o mayoritarias en todos los proyectos de escala de servicios públicos, mientras que Nebras Power gestiona activos renovables en el extranjero. Samsung C&T y QEMC dominan los contratos de ingeniería; LONGi, JA Solar y Trina Solar suministran ≥95% de los módulos. Los desarrolladores internacionales carecen de derechos plenos de desarrollo de proyectos, lo que limita la competencia tarifaria pero proporciona volúmenes seguros para las empresas de EPC y equipamiento.

La energía solar distribuida sigue fragmentada entre 15-20 pequeños instaladores, ninguno de los cuales supera los 2 MW en despliegues anuales. Los prestamistas multilaterales financian las grandes plantas basándose en el respaldo soberano. Los proveedores de limpieza robótica e integradores de microrredes son nichos emergentes. A medida que las políticas liberalizan la agregación en tejados, las plataformas globales de propiedad de terceros podrían capturar un espacio blanco significativo.

Líderes de la industria de energía solar en Catar

Qatar Solar Technologies

TotalEnergies SE

Marubeni Corp

Siraj Energy

Nebras Power QSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: QatarEnergy ha designado a Samsung C&T Corp para la construcción de la planta de energía solar de Dukhan de 2.000 megavatios (MW), un movimiento que más que duplicará la capacidad de generación solar de Catar. El gigante energético estatal prevé que el proyecto en dos fases pondrá 1.000 MW en línea para 2028, con la segunda fase programada para su finalización a mediados de 2029, tal como se detalla en un comunicado de prensa de QatarEnergy.

- Abril de 2025: El Jeque Tamim bin Hamad Al Thani, Emir de Catar, inauguró las plantas de energía fotovoltaica solar de Ras Laffan y Mesaieed. Con una capacidad combinada de 875 MW, estas plantas más que duplicarán la producción de energía solar en Catar, elevándola a un total de 1.675 MW de energía renovable.

- Enero de 2025: QatarEnergy puso en marcha el complejo de 875 MW de Mesaieed-Ras Laffan, elevando la capacidad nacional a 1,68 GW y estableciendo un nuevo referente de rendimiento con módulos bifaciales y seguidores de un solo eje.

- Noviembre de 2024: Samsung C&T ganó un contrato de USD 2.840 millones para una instalación de gas y agua de 2.400 MW, consolidando su posición como principal contratista EPC de Catar y probable socio del proyecto de Dukhan.

Alcance del informe del mercado de energía solar en Catar

La energía solar es el calor y la luz radiante del Sol que puede aprovecharse con tecnologías como la energía solar fotovoltaica (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El mercado de energía solar en Catar está segmentado por tecnología, tipo de red, usuario final y componente. El mercado está segmentado por tecnología en energía fotovoltaica solar (FV) y energía solar concentrada (CSP). El mercado se divide en conectado a la red y fuera de la red según el tipo de red. Por usuario final, el mercado está segmentado en escala de servicios públicos, comercial e industrial (C&I) y residencial. Por componente, el mercado está segmentado en módulos solares, inversores, sistemas de montaje y seguimiento, balance de sistema y componentes eléctricos, almacenamiento de energía e integración híbrida. El dimensionamiento y los pronósticos del mercado para cada segmento se han realizado en función de la capacidad instalada (GW).

| Energía fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectado a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) |

| Sistemas de montaje y seguimiento |

| Balance de sistema y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance de sistema y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Con qué rapidez está creciendo la capacidad solar instalada en Catar?

La capacidad está creciendo desde 2,55 GW en 2025 hasta 5,29 GW en 2031, lo que refleja una CAGR del 12,95% respaldada por licitaciones con apoyo estatal.

¿Qué tecnología domina los nuevos despliegues?

La energía fotovoltaica solar representa el 100,00% de la capacidad actual, sin proyectos de energía solar concentrada anunciados.

¿Qué papel desempeña el GNL en la configuración de la demanda de energía solar?

La electricidad solar compensa la huella de carbono de la licuefacción del GNL, convirtiendo las energías renovables en un insumo operativo para QatarEnergy.

¿Por qué la adopción de instalaciones en tejados sigue siendo limitada?

Las altas tasas de alquiler, las facturas de servicios públicos incluidas y una tarifa de facturación neta por debajo de las tarifas minoristas frenan la inversión residencial a pesar del potencial técnico de los tejados.

¿Dónde se construirá la próxima planta solar de gran escala?

La instalación de 2 GW de Dukhan, programada para 2029, se ubicará junto a la infraestructura de campos petroleros en el oeste de Catar.

¿Qué empresas suministran la mayoría de los módulos de escala de servicios públicos?

LONGi, JA Solar y Trina Solar suministran un estimado del 95% de los módulos gracias a sus ventajas de costos y la probada tecnología bifacial.

Última actualización de la página el: